Страховой взнос по кредиту возвращается по закону

На сегодняшний день большинство банков при выдаче кредитов вынуждают заемщиков оформлять страховые полисы. Для того чтобы не нарушать закон (согласно ст. 343 Гражданского кодекса, обязательному страхованию подлежит только имущество, переданное банку в качестве обеспечения по кредиту), финансисты прибегают к различным ухищрениям. Так, заемщикам, купившим полис, предлагаются более выгодные условия кредитования, или же страховку включают в пакет дополнительных услуг, предоставляемых банком. В результате при досрочном погашении кредита клиент кредитной организации сталкивается с проблемой: далеко не всегда страховщики соглашаются возвращать страховую премию, которая была оплачена наперед за весь период действия кредитного договора. Насколько правомерен отказ в возврате части уплаченных взносов, и как поступать в данной ситуации? Попробуем разобраться.

Содержание

- Условия досрочного прекращения договора страхования

- Возможности для маневра: как вернуть часть страховой премии

- Что делать, если страховка входит в пакет дополнительных услуг банка

- Как вернуть страховку по потребительскому кредиту

- Когда можно и нельзя вернуть деньги по страховке

- Процедура возврата страховки

- Что делать если получен отказ

- Как вернуть проценты и страховку, если кредит погашен досрочно

- Система платежей по кредиту

- Если кредит погашен досрочно: как вернуть проценты

- Как вернуть страховку при досрочном погашении кредита

- Возврат страхового взноса по кредиту

- Как вернуть страховой взнос?

- Условия, при которых возврат страховых средств невозможен

Условия досрочного прекращения договора страхования

Если при оформлении кредита вы приобрели страховой полис (независимо от того, вы или банк выступали по нему выгодоприобретателем), при досрочном погашении займа нужно попытаться вернуть часть оплаченной страховщику страховой премии. Для этого сразу после погашения всей суммы кредита необходимо обратиться в страховую компанию, предоставив:

- копию кредитного договора;

- паспорт;

- справку из банка о полном погашении кредита;

- заявление, написанное на имя руководителя страховой компании, о досрочном расторжении договора страхования и возврате части страховой премии.

Многие заемщики допускают одну и ту же ошибку: они обращаются не напрямую к страховщику, а в банк, в котором оформляли полис. Такие действия могут быть оправданы в том случае, если страховка входила в пакет банковских услуг (этот момент мы рассмотрим отдельно). Во всех остальных случаях, если вы хотите быстро получить ответ от страховщика и повысить свои шансы на возврат оплаченной страховой премии, целесообразно сразу обращаться в страховую компанию.

Детально условия досрочного прекращения договора страхования описаны в статье 958 Гражданского кодекса РФ:

- Договор страхования прекращает свое действие до наступления срока, на который он был изначально заключен, в том случае, если после его вступления в силу риски наступления страхового случая исчезли, или же по другим причинам, в том числе:

- в случае гибели застрахованного имущества;

- в случае прекращения предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с ведением предпринимательской деятельности.

- Страхователь или выгодоприобретатель имеет право отказаться от договора, подав в любое время соответствующее заявление, если к моменту отказа возможность наступления страхового события не отпала по обстоятельствам, описанным в п.1.

- Страховщик имеет право на получение части страховой премии пропорционально времени, в течение которого действовал страховой полис, в случае досрочного прекращения договора страхования в связи с обстоятельствами, описанными в п.1.

Страховщик имеет право не возвращать страховую премию (если договором не предусмотрено иное) в случае досрочного отказа от страхования выгодоприобретателя или страхователя (п.2.).

Стоит обратить внимание на второй абзац п. 3 статьи 958: если договор страхования расторгается по инициативе заемщика (в том числе – и при досрочном погашении им кредита), страховщик вправе не возвращать оплаченную ранее страховую премию. Однако, несмотря на эту формулировку, юристы при оспаривании отказа страховщика возвращать часть страховой премии могут использовать несколько «лазеек», позволяющих отстоять интересы заемщика. О них мы расскажем более подробно.

Возможности для маневра: как вернуть часть страховой премии

Отметим, что если вы подали заявление в банк или в страховую компанию с просьбой вернуть вам часть страховой премии, после чего получили отказ со ссылкой на п. 3 ст. 958 ГК РФ, с большой долей вероятности самостоятельно решить проблему вам не удастся. При этом квалифицированный юрист может найти выход из ситуации, используя 2 возможности:

- Сославшись на формулировку в кредитном договоре, с которым неразрывно связан и договор страхования. Так, чаще всего в кредитном договоре содержится норма о «заключении договора страхования на весь срок действия кредитного договора» (формулировки часто отличаются, однако смысл остается неизменным). То есть, если срок действия кредитного договора прекращается в связи с досрочным исполнением обязательств заемщика перед банком, то и обязательства страховщика также должны прекратиться.

- Сославшись на то, что страховой риск заключался в потере возможности погашать кредит в случае наступления страхового случая. То есть, после погашения займа существование страхового риска прекращается по обстоятельствам отличным от страхового случая. Согласно абзацу 1 п. 3 ст. 958, если «договор страхования прекращает свое действие до наступления срока, на который он был изначально заключен, в том случае, если после его вступления в силу риски наступления страхового случая исчезли», страховщик обязан сделать перерасчет и вернуть часть страховой премии.

Важно: это всего лишь лазейки: как правило, страховщики все равно отказываются возвращать страховку, и тогда приходится обращаться в суд. Гарантий выигрыша нет: обычно исход дела зависит от позиции конкретного судьи.

Однако, несмотря на все сложности, при заключении договора страхования непосредственно между заемщиком и страховой компанией (даже если выгодоприобретателем по договору выступает банк) шансы вернуть часть страховой премии у клиентов банков все же есть. Многие страховщики, стремясь продемонстрировать свою лояльность по отношению к клиентам, включают в договоры страхования пункты, четко регламентирующие порядок возврата страховой премии в случае досрочного расторжения договора. Также особые условия могут быть прописаны в действующих Правилах страхования. Изучив договор и сопутствующие документы, вы даже без помощи юриста сможете оценить свои шансы на успех.

Хуже ситуация обстоит при привлечении заемщика к так называемым «Программам страхования банка» и «Пакетным услугам». В этом случае страховой договор заключается между банком и страховщиком, и вернуть часть уплаченной суммы (формально оформленной как плата за пользование пакетом услуг или подключение к программе) – очень сложно.

Что делать, если страховка входит в пакет дополнительных услуг банка

В некоторых случаях банки предлагают клиентам стать участниками специальной программы страхования: тогда страхователем выступает сама кредитная организация, прямого договора страхования между заемщиком и страховщиком нет. Следовательно, к нормам статьи Гражданского кодекса в части досрочного расторжения заемщик апеллировать не может. Сумма, перечисленная клиентом банку в рамках таких программ, учитывается как комиссионный доход кредитной организации, который в большинстве случаев не может быть возвращен ни при каких обстоятельствах.

Еще один «сомнительный вариант» — пакетные услуги, которые банк продает клиенту при оформлении кредита. Они могут включать не только страхование (в этом случае страхователем опять-таки выступает банк), но и дополнительные услуги – sms-информирование, выдачу дебетовых карт и т.д. Отказаться возможно только от всего пакета услуг, а не от отдельной услуги, но плату, которая взимается при приобретении пакета, банк, скорее всего, не возвратит. Сэкономить удастся разве что на стоимости ежемесячного обслуживания в пакете (если эта плата взимается).

Конечно же, есть банки, которые частично возвращают клиентам суммы, уплаченные за пакетное обслуживание или подключение к программе страхования. В их число входит и Сбербанк со своей «Программой коллективного страхования заемщиков-физических лиц». В частности, согласно п. 4.2.1 «Условий страхования заемщиков-физических лиц» при полном досрочном погашении кредита заемщик имеет право на возврат денежных средств в размере платы за подключение к Программе страхования, рассчитанный пропорционально остатку срока кредитования. Согласно п. 4.3, в случае отказа клиента от участия в Программе страхования, в течение первых 30 дней после подключения ему возвращается вся уплаченная за подключение сумма. Для этого достаточно обратиться в отделение банка, в котором вы оформляли кредит, и написать заявление в свободной форме.

Подводя итоги, отметим, что базовым условием при заключении договора страхования при оформлении займа является невозврат страховой премии в случае досрочного погашения кредита. Возможны исключения из этого правила: для этого соответствующие пункты должны быть вписаны в договор страхования. Также можно попытаться решить проблему в суде, обратившись к юристу. Если же вы приобретаете пакет банковских услуг и подключаетесь к программе добровольного банковского страхования, решение о возврате комиссии принимает исключительно кредитор. Дополнительно предлагаем ознакомиться: на что стоит обращать внимание при заключении кредитного договора.

Как вернуть страховку по потребительскому кредиту

Для получения дополнительных гарантий возврата потребительского кредита многие банки принуждают заемщиков оформлять обязательную страховку. С позиции закона – это неправомерные действия. Однако, если вы в открытую не согласитесь с выполнением этого условия, банк повысит процентную ставку или откажет вам в выдаче займа. Вступать в конфликт сразу необязательно, ведь существуют эффективные способы того как вернуть страховку по потребительскому кредиту по действующему и истекшему договору.

Когда можно и нельзя вернуть деньги по страховке

Отказаться от страховки вы можете на основании указания Банка России N 3854-У, которое относится ко всем договорам кредитования, начиная с 1.06.2016 года. Оно применимо только в отношении физических лиц.

Важно! Согласно этому указу вы можете полностью отказаться от страхового полиса на протяжении 5 дней после даты заключения договора (период охлаждения). В ряде случаев возврат страховой суммы по кредиту выполняется в течение периода, предусмотренного самим договором.

Можно ли вернуть страховую сумму за уже выплаченный кредит

Законодательно предусмотрен вариант возврата денег, если долг был погашен досрочно и соблюдался график платежей. При этом вы сможете получить сумму страховки за оставшийся период. Например, если займ был оформлен на год, а полный возврат долга осуществлен спустя 6 месяцев, вы можете вернуть 50% страховки.

Нельзя осуществить возврат денег, если имел место страховой случай, в число которых входит просрочка платежа, даже если выплачены соответствующие штрафы. Также не возвращается страховка по завершенным кредитам, выплаченным в рамках графика платежей.

Какие полисы попадают под указания Банка России

Действующий закон о возврате страховки затрагивает не все виды полисов. По закону вы смело можете отказаться от следующих типов страховки:

- на случай кончины или достижения заданного возраста;

- от несчастных случаев;

- дополнительное медицинское страхование;

- повреждение и утрата имущества;

- повреждение или хищение наземных транспортных средств;

- повреждение или хищение водного транспорта (лодки, катера);

- ОСАГО;

- страхование финансовых рисков.

Какие виды полисов являются обязательными:

- медицинские полисы для иностранцев, работающих на территории РФ;

- медицинский полис для граждан РФ, находящихся за пределами страны;

- обязательные полисы допуска к опасным видам деятельности;

- гражданская ответственность водителей международных программ страхования.

Как банки и СК могут обойти закон

Чтобы оценить свои шансы на возврат денег необходимо внимательно изучить договоры кредита и страхования. Зная о возможности истребования возврата средств, юристы банков и СК нередко идут на хитрости, не позволяющие заемщикам воспользоваться законным правом. Сюда относятся следующие моменты:

- Банк может наложить запрет на досрочное погашение кредита.

- Банковская организация сама выступает страховым агентом. В этом случае подписывается коллективный договор, на который действующие указания Банка России увы не распространяются.

- Страховка включена в основной пакет банковских услуг. Такая практика характерна для нецелевых потребительских кредитов, предоставляемых в формате кредитной карты. При оформлении отказа, банк может лишить вас и других важных опций пакета или сократить величину кредитного лимита.

- Если в договоре кредита вами помечен пункт о прочтении документа и полном согласии с его условиями, доказать в суде навязывание услуг будет сложно.

- Поскольку закон установлен только в отношении страховых полисов, компания может установить низкую стоимость самого полиса и высокие платежи за оформление и комиссию.

При возможности покажите документы юристу, который сможет вам точно сказать на какие выплаты вы можете рассчитывать.

И банки, и конечно, страховые компании будут затягивать время. Особенно это касается приема документов. В этом случае вы должны при личном обращении получить расписку или соответствующую отметку о передаче бумаг на своей копии экземпляров. В обход системы вы можете отправить собранные документы ценным письмом с описью всех вложенных бумаг, а также с обязательным возвратным уведомлением о получении. В этой ситуации банк или СК не смогут отказаться принять заявление.

В некоторых случаях работники банка или СК могут изъять у вас оригиналы договоров, чтобы впоследствии скорректировать их в обход законодательства. Так, если вы передадите оригинал со своей подписью он может не случайно потеряться и вам будет предложено подписать другую (скорректированную) копию.

Процедура возврата страховки

При желании вернуть страховку по кредиту можно обратиться напрямую в страховую организацию или действовать через банк (если полис входит в банковские услуги). Сама процедура зависит от того, кем был оформлен актуальный договор страхования и каковы причины его приостановления.

Возврат страховки по кредиту при досрочном погашении

Если страховка потребительского кредита была внесена одним платежом и сразу после оформления, при выполнении досрочного погашения вы имеете шанс вернуть оставшуюся сумму. Это право распространяется на все виды полисов, касающиеся кредита. Основанием для возврата является факт, что услуги страховки были оплачены, но не будут предоставляться.

После погашения кредита вы должны взять в банке соответствующий документ об уплате долга. Он прикрепляется к заявлению. Также прилагается копия договора страхования и копия паспорта.

Сам договор с СК не стоит расторгать до получения денег, поскольку в этом случае она может полностью отказать на законных основаниях. Исключением будут ситуации, когда в действующем соглашении прописано обязательство возврата части денег по страховке при осуществлении досрочного расторжения договора с банком по причине полной выплаты долга.

Рассмотрение заявления страховой компанией проводится в течение 10 дней, после чего вам должны вернуть деньги или предоставить весомые основания для отказа.

Как можно отказаться от навязанной страховки

Для соблюдения порядка процедуры в банк и страховую компанию направляются претензии о возврате страховки по кредиту. Это необходимо для предоставления возможности досудебного решения вопроса. Делать это необходимо в установленный законом период охлаждения.

Расторгнуть договор страхования по общему потребительскому кредиту допускается в течение 5 дней с момента его вступления в силу. Для автокредита этот срок законодательно расширен до 30 дней, что относится к полисам ОСАГО.

В некоторых случаях период охлаждения может устанавливаться конкретным банком. Например, при рассмотрении вопроса «можно ли вернуть страховку за кредит в Сбербанке», стоит учитывать индивидуальные условия кредитных программ, которые позволяют полностью вернуть страховую премию в течение 30 дней с даты заключения договора или в размере 50%, если срок превышает 30 дней. Вам необходимо вместе с заявлением об отказе подать в банк копии договоров кредитования и страхования, а также паспорта.

Если страховой договор был подписан отдельно от кредитного (условие страхования не прописано в договоре выдачи займа), вам необходимо сразу обращаться в вашу страховую компанию. В этом случае, помимо названных выше документов, предоставляются банковские реквизиты для возврата средств. Если договор уже вступил в силу, вам обязаны вернуть сумму за вычетом платежей по прошедшему периоду, если нет — полную.

Образец заявления на возврат страховки по кредиту

Заявление на оформление возврата страховки может быть стандартной формы, предоставляемой в банке или написанным самим заемщиком. Примерный образец выглядит следующим образом:

- Кому: Руководителю страховой компании или банка Ф.И.О.

- Адрес организации.

- От кого Ф.И.О.

- Адрес регистрации (проживания) и телефон.

Заявление

(Дата подписания договора) между мной и (наименование банка) был заключен договор на получение кредита (номер документа), а также одновременно с компанией (наименование страховой компании) заключен договор страхования (номер документа). Сумма кредита по договору составила (общая сумма в рублях цифрами и прописью) рублей, тогда как фактически мне было предоставлено (сумма по телу кредита цифрами и прописью) рублей, а (сумма страховки цифрами и прописью) рублей была передана компании (наименование СК) как страховой взнос. Срок кредитования и страхования согласно пунктам (номера пунктов договора, где указаны сроки кредита) договора составил (срок кредита в месяцах).

(Дата досрочного погашения кредита) я полностью выполнил обязательства по кредиту перед банком (наименование банка), вернув сумму долга (общая сумма кредита со страховкой цифрами и прописью) рублей и соответствующие проценты. В связи с досрочным закрытием кредита, прошу вернуть мне уплаченные сверх требуемого страховые взносы в размере (50% от суммы страховой премии) рублей.

Решение по моему заявлению прошу рассмотреть в период 10 дней с даты его получения. При отсутствии ответа с вашей стороны или неудовлетворения указанных выше требований, по данному вопросу мною будет подано соответствующее исковое заявление в суд с требованием выплатить заявленную сумму и процентные отчисления за использование средств в соответствии со статьей 395 Гражданского Кодекса РФ.

Что делать если получен отказ

В первую очередь вы можете подать жалобу на банковскую организацию или страховую компанию в Роспотребнадзор по причине навязывания услуги. Сделать это можно в течение 1 года с даты подписания договора. Направить жалобу необходимо в отделении Роспотребнадзора вашего города. Сделать это можно лично, по почте или отправкой по e-mail. Если ваша жалоба подтверждена и обоснована, будет открыто административное дело.

Стоит понимать, что фактически денег это не вернет, но ответ Роспотребнадзора поможет вам в предстоящем суде. К слову, если вы упустили сроки подачи жалобы, все равно направьте ее в службу. В этом случае в открытии дела будет отказано и административное наказание банк или СК не понесут. С другой стороны, по вашему делу будет предоставлен ответ с пояснениями где и как именно были нарушены ваши права, что также является веским доводом в суде.

Отправлять заявление в суд можно, если в течение 10 дней после подачи заявления в СК вы не получили ответа (выплаты) или же вам был представлен необоснованный отказ.

Планируя стратегию того, как вернуть страховку по потребительскому кредиту, начинать судебное разбирательство следует лишь при условии, что вам полагается довольно крупная сумма. Если же вы хотите возместить всего несколько тысяч рублей, вы вряд ли покроете затраты на доведение дела до конца.

Как вернуть проценты и страховку, если кредит погашен досрочно

Немало хлопот доставляют людям сложные вычисления процентов по кредиту, особенно, когда банковский договор представлен в сложном для восприятия виде.

Немало хлопот доставляют людям сложные вычисления процентов по кредиту, особенно, когда банковский договор представлен в сложном для восприятия виде.

И даже если заемщик гасит кредит досрочно, мало кто знает, что можно вернуть часть переплаченной комиссии и даже страховку по кредиту.

Система платежей по кредиту

Особенность любого кредита заключается в характере ежемесячных выплат. Существуют два вида платежей по кредиту:

В случае, когда приходится иметь дело с аннуитетными платежами, заемщик выплачивает все платежи равными долями, но в первые месяцы погашаются основные проценты по кредиту и лишь маленькая доля самого кредита.

Если же вам повезло и банк предложил дифференцированные платежи, ваши выплаты каждый месяц будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

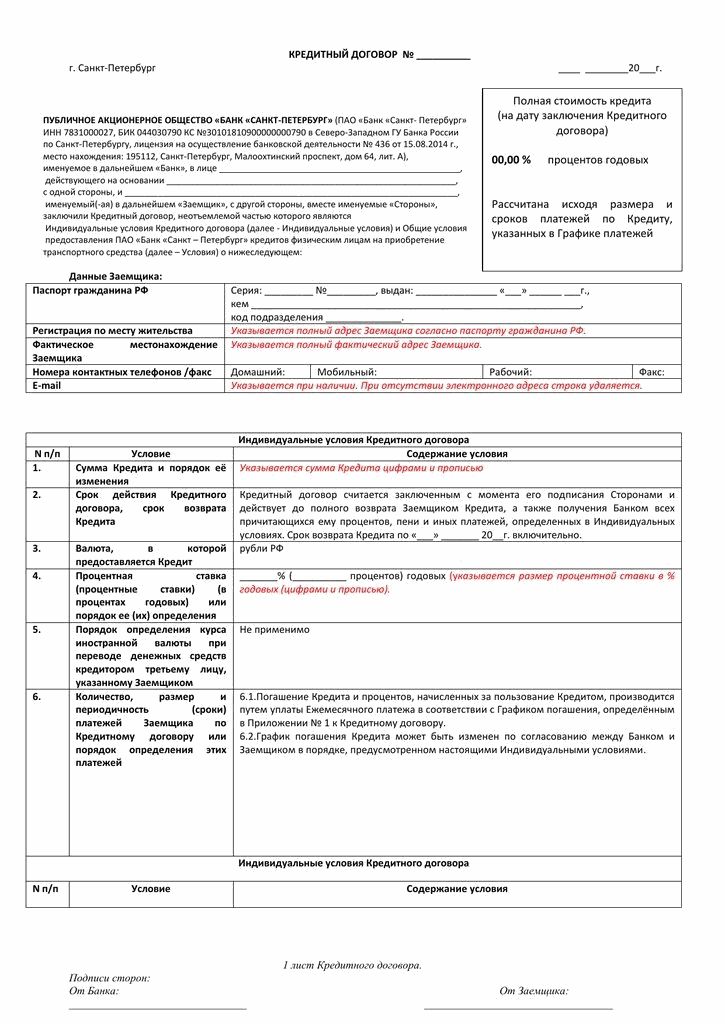

Рис.1 Пример кредитного договора с банком

Рис.1 Пример кредитного договора с банком

К сожалению, для заемщика в настоящее время подавляющее количество банковских учреждений стараются дать кредит именно аннуитетом, помня о своей выгоде в первую очередь. Такая схема предпочтительнее всего для потребительских кредитов физическим лицам. Часто так бывает, что перед выдачей самого кредита вам могут навязать дополнительную страховку, в качестве гарантии возврата и для снижения рисков в случае, если с вами как с заемщиком что-то случится.

По идее, дифференцированный платеж более выгоден тем, кто имеет высокие доходы и может вносить возвратные платежи более крупными суммами, нежели предполагалось поначалу. Тем же, у кого маленькая зарплата, проще взять другой кредит. Но сложность таких выплат заключается в необходимости следить за постоянно меняющимися суммами в платежках. А вот аннуитетные выплаты в силу их простоты – ведь все платежи возмещаются одинаковой суммой и заемщику легко ее запомнить – получили широкое распространение сегодня.

Если кредит погашен досрочно: как вернуть проценты

Раньше люди, оплачивающие кредит, не задумывались, что они могут рассчитывать на возврат некоторых сумм от банка, если успевали заранее погасить задолженность. Обычно заемщик просто радовался такому развитию событий и не принимал во внимание тот факт, что на самом деле он выплатил банку сумму, гораздо больше, чем банк должен был от него получить.

Ведь в договоре указаны проценты по кредиту при обычном графике платежей. А если заемщик решит погасить кредит досрочно, то уплаченные им вперед комиссионные, становятся, по сути, необоснованным обогащением банка.

Возврат излишне уплаченных процентов

Право вернуть определенную часть излишне выплаченных процентов возникает у заемщика:

- при досрочном погашении,

- при рефинансировании,

- при перекредитовании.

Дело здесь вот в чем — проценты считаются уплаченными согласно договору, если нет досрочного погашения. Но когда возникает ситуация с досрочным закрытием кредита, в общей сумме аннуитета могут появиться излишне уплаченные проценты. Простыми словами, заемщик переплатил за пользование кредитом, если исходить из его фактического срока до погашения.

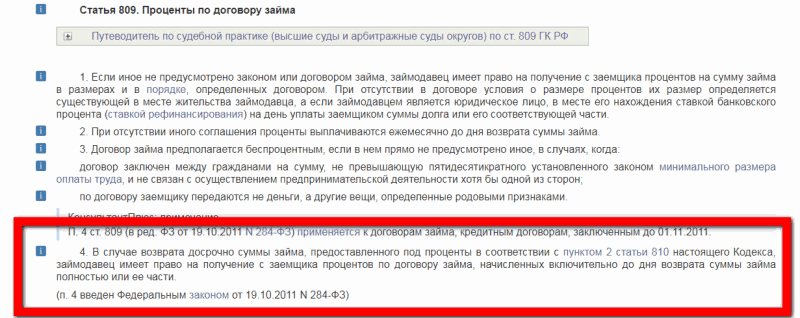

Рис.2 Статья 809 ГКРФ

Рис.2 Статья 809 ГКРФ

Как сказано в статье 809 ГК РФ, проценты являются платой за пользование заемщиком суммой займа. Если проценты являются платой за пользование денежными средствами, то они подлежат уплате только за то время, пока не произошло полного возврата кредита. Допустим, вы взяли кредит на 5 лет, а расплатились за него уже за 3 года. По сути, банк взял с вас комиссию, как если бы вы пользовались его кредитными деньгами 5 лет, но вы их вернули уже за 3 года. И оставшиеся 2 года кредитными средствами не пользовались. Получается, что за 2 оставшихся года взыскание процентов банком может быть незаконно.

Причем в п.4 статьи 809 ГК РФ прямо написано про возврат процентов при досрочном погашении кредита.

Часть процентов должна быть возвращена клиенту банка, если он пользовался деньгами меньше, чем договаривался изначально.

Самые значительные потери несут заемщики ипотечных кредитов, ведь там и проценты внушительные и сроки выплаты могут достигать 30 лет. Поэтому при досрочном возврате ипотеки вы можете вернуть наиболее внушительные суммы денежных средств.

Чтобы рассчитать проценты

Для расчета излишне уплаченных процентов вам достаточно прибегнуть к кредитному калькулятору (например, на сайте Сбербанка).

Вы вбиваете ставку и срок, по которым вы должны были выплачивать кредит первоначально, а затем сравниваете полученную сумму с той, которую в получите в том же калькуляторе, если внесете туда новый срок погашения и ту же ставку.

Обычно, сумма возврата может оказаться значительной, если срок кредита (например, для ипотеки) достаточно длинный.

Позиция банков в этом случае такова:

- при аннуитете заемщик сам соглашается с первоочередным погашением процентов. Проценты при этом начисляются на остаток ссудной задолженности. А любые противоречия прописаны в договоре займа.

Позиция юристов отличается от мнения банков:

Когда я беру в банке кредит, то, прежде всего, договариваюсь о процентной ставке по кредиту. И главное тут не в том, сколько будет составлять мой ежемесячный платеж. Есть различные варианты выплаты процентов — каждый месяц, раз в квартал, либо вообще в конце срока пользования. Почему банки предпочитают брать проценты именно вперед — это исключительно их пожелание, основанное на их расчетах. Однако, есть нормы Гражданского Кодекса, по которому заемщик должен заплатить, если пользовался деньгами.

Как вернуть страховку при досрочном погашении кредита

Все мы прекрасно осведомлены о таком распространенном явлении при получении потребительского кредита (и уж точно, при получении ипотеки), как добровольно-принудительная система страхования жизни заемщика.

На практике обычно банки ставят так дело, что получить кредит, если ты не застраховался, нереально. И от безвыходности заемщик идёт на эту дополнительную тяготу, заключая с банковским учреждением, а точнее с его афилированной страховой службой договор на кругленькую сумму.

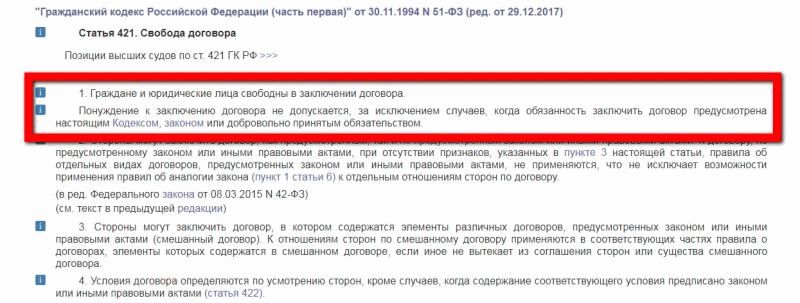

Но как следует из статьи 421 ГК РФ, у заемщика есть полная свобода заключать любые договора. И лишь в одном случае заемщик обязан застраховаться – в случае, когда он берет ипотеку (это прописано в статье 31 Закона об ипотеке).

Рис.3 Статья 421 ГК РФ

Рис.3 Статья 421 ГК РФ

Если же вы заключаете обычный договор потребительского кредитования, то получать страховку вам вовсе не обязательно, а если банковский служащий или менеджер навязывает договор страхования, то делает он это исключительно ради собственной наживы – хочет на вас дополнительно заработать премию.

Итак, допустим, что вы уже взяли кредит вместе со страховкой и решили погасить его досрочно. А страховка иногда может достигать и 30% от самого кредита – согласитесь, сумма не маленькая.

Как вернуть страховую премию при досрочном погашении кредита?

Имейте в виду! Вы теряете право вернуть свой взнос, в случае досрочного расторжения кредитного договора только в том случае, если в договоре с банком или со страховой компанией внесён пункт о невозможности возврата неиспользованной суммы страхового взноса.

По закону любой заемщик имеет право погасить страховые взносы в случае досрочного погашения самого вклада только тогда, когда об этом прямо указано в договоре страхования. Если же в договоре о страховке ничего не сказано по этому поводу, то у вас появляется реальный шанс вернуть свои деньги.

Вернуть деньги по страховке можно двумя путями:

- Через обращение в банк или страховую компанию

- С помощью суда

В любом случае первый этап – обращение в банковское учреждение – будет не лишним. Ведь судебные процедуры могут затянуться, а в банке проблема может решиться гораздо быстрее.

Однако перед тем как написать в банк заявление на возврат страховки, вы должны иметь в виду следующее:

- У вас не должно быть никакой просрочки по кредиту;

- В договоре должна быть предусмотрена возможность возврата излишне уплаченной страховки, в противном случае вам не на что будет претендовать;

- Кредит должен быть погашен досрочно;

- Если через 5 дней после оформления договора не наступил страховой случай, вы имеете полное право вернуть всю сумму страховки.

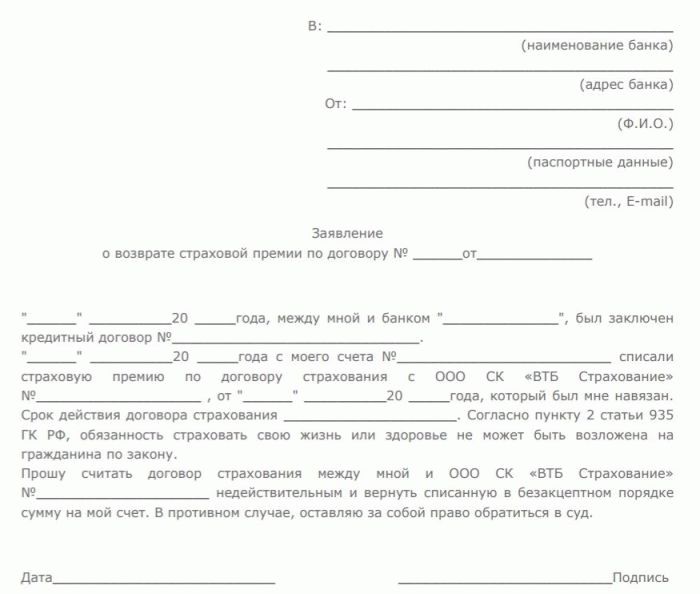

Рис.4 Письменная претензия в банк о возврате страховки

Рис.4 Письменная претензия в банк о возврате страховки

В банк надо написать письменную претензию, где изложить все ваши доводы и обратиться к организации с требованием о пересчете уже уплаченных взносов и просьбой вернуть всю сумму, которая оказалась выплаченной излишне.

Возврат страхового взноса по кредиту

Каждый, кто хоть раз пользовался кредитными услугами банков, знает, что при оформлении кредитного договора требуется внесение страхового взноса. Как правило, на сумму этого взноса автоматически увеличивается и сумма кредита. Оформление страховки не является обязательным условием, однако сотрудниками банка более лояльно рассматриваются кредитные заявки от застрахованных клиентов. Практически во всех случаях менеджерами финансовой организации умалчивается информация о возможности возврата страхового взноса, но, тем не менее, это возможно.

Как вернуть страховой взнос?

Страхование оформляется на весь расчетный период по выданному кредиту. Расчет за нее производится единовременным платежом в день выдачи займа. При досрочном погашении всей задолженности у клиента появляется возможность вернуть часть страховых средств, которая не была использована. Помимо этого у каждого есть возможность полностью отказаться от страхового договора посредством личного заявления, адресованного страховой компании. Данный документ можно подать на рассмотрение не позже тридцатидневного срока со дня получения кредитных средств.

Для возврата денег за необоснованно оплаченную страховку необходимо предпринять следующие шаги:

- написать заявление на расторжение страхового договора и направить его в банк, предоставивший кредит, либо непосредственно в страховую компанию. Заявление, помимо прочего, должно содержать просьбу о возврате уплаченной ранее суммы за услуги страховой или ее часть;

- необходимо дождаться рассмотрения поданного заявления и выноса решения по нему;

- получить средства на банковский счет.

К сожалению, в ряде случаев страховое предприятие может отказать клиенту в возврате средств. В последнее время это не редкость. Но в соответствии с актуальным законодательством, физическое лицо имеет право обжаловать решение в судебном порядке. По статистике, в решении подобных споров, суд принимает сторону клиента и все выплачивается в полном объеме. Но следует отдавать отчет, что при таком сценарии все материальные издержки ложатся на плечи клиента, поскольку именно он является истцом.

Условия, при которых возврат страховых средств невозможен

Вернуть деньги, потраченные на оплату страхового взноса, не представляется возможным, если:

- условиями кредитного договора не предусмотрен возврат страховых средств (сумма страховки уплачивается единовременно и возврату или пересчету не подлежит). Этот пункт должен быть четко прописан в договоре;

- при ипотечном займе страховая сумма в большинстве случаев является обязательной и не подлежит возврату (исключением может стать только досрочное погашение задолженности);

- при предъявлении банку неточных персональных данных.

Если возникла необходимость воспользоваться кредитными услугами банка, то следует рассматривать авторитетные финансовые организации, такие, как: Сбербанк, ВТБ 24 и подобные.

Солидные банки следят за своей репутацией и интересы клиентов ставят на уровень с собственными. В подобных организациях наиболее выгодные условия сотрудничества и риск быть обманутым минимален.

Статья написана по материалам сайтов: ardma.ru, proficomment.ru, credituy.ru.

»