Как банки узнают кредитную историю

Любой банк при проверке кредитополучателя назначает свой набор критериев. В таком случае проверяют: анкетные данные, доход клиента, паспортные данные, постоянную прописку, число иждивенцев, отсутствие или наличие собственности и другие данные. При получении экспресс-кредитов некоторые параметры критериев не рассматривают. В таком случае риски банки перекрывают достаточно большими процентными ставками.

Однако наличие у кредитополучателя кредитной истории сотрудники банк проверяют практически всегда. И не надо быть доктором наук чтобы понять почему банки проверяют и уделяют проверкам кредитной истории столько внимания. В случае если возраст кредитополучателя средний, есть постоянная прописка и доход, в таком случае получается общий портрет клиента.

Уверенность в клиенте со стороны банка возрастает в случае, если выясняется что у него длительная серьезная кредитная истории, например, в другом банке. И, наоборот, при плохой кредитной истории клиенту будет достаточно сложно получить кредит.

Содержание

- Как проходит проверка?

- Как банки проверяют кредитную историю?

- Как банки проверяют кредитную историю

- Законность проверки кредитной истории

- Процесс проверки кредитной истории

- Все ли банки проверяют кредитную историю

- Зачем проверять КИ: как банки узнают кредитную историю заемщиков?

- Зачем банкам проверять кредитные истории своих клиентов

- Как КИ влияют на решения банков

- Как происходят проверки

- Все ли банки проводят проверки?

- Какие учреждения не проводят проверки

- Когда испорченная кредитная история не будет влиять на решение

- Как проверять самостоятельно кредитную историю

- Кто может узнать мою кредитную историю

- Пользователи кредитной истории

- Информационная часть: что и кому она расскажет о заемщике

Как проходит проверка?

Когда-то все крупные банки имели свою базу данных по кредитным историям клиентов. А кредиты тогда выдавались на так уж и часто, поэтому этого было достаточно. Большинство банков неохотно делились сведениями о клиента.

Когда суммы и количество выдаваемых кредитов выросли во много раз, банки сделали вывод – гораздо выгодно делиться информацией о кредитополучателях и их истории. После этого стали создавать кредитные истории – БКИ, где ежемесячно собиралась информация со всех банков.

Поскольку мы – граждане России, поэтому не стоит ждать, что все пойдет гладко. На сегодня есть три крупные БКИ и несколько десятков небольших бюро. Какой банк и с кем будет сотрудничать непонятно. В районом офисе банка не всегда вам дадут полную информцию. Зачастую приходится снова писать запросы в головной офис банка и ожидать ответ.

Мы данную тему затронули неслучайно. Зачастую кредитополучатель вынужден самостоятельно искать БКИ и свою кредитную историю. Бывают и такие случаи, когда кредитополучатель обнаруживает плохие кредитные истории, о которых ранее он ничего не слышал. Или другой вариант — отсутствие положительных историй по кредитам, которые могли бы повлиять на процентную ставку для получения нового кредита. В таком случае кредитополучателю приходится восстанавливать свою репутацию.

Как банки проверяют кредитную историю?

Зачастую проверяются анкетные данные кредитополучателя: данные паспорта, дата рождения, которую отправляют в БКИ (с которыми работает банк), полные фамилия, имя и отчество.

Запросы проверяются и в банк приходит готовый отчет.

В данный отчет сформирован в виде трех граф. Во-первых, в нем есть анкетные данные. Во-вторых – сведения о тех кредитах, которые существуют на день подачи нового кредита, процентные ставки и проценты. В-третьих, различные данные о закрытых кредитах кредитополучателя.

В таком случае бан интересуют суммы и сроки по кредиту. На небольшие суммы и сроки банки стараются не обращать внимание. О порядочности кредитополучателя говорят длительность просрочек и их количество. В случае если просрочки превышают цифру три и их длительность переходит за тридцать календарных дней, то банк может их отнести к временным трудностям кредитополучателя. Различные ситуации могут быть у каждого.

Совсем другое дело, когда их количество пять и более. И срок может быть больше 90 суток. Таким кредитополучателям банки могут отказать без объяснения причин.

В таком случае банк отказывает в выдаче кредита. Можно поинтересоваться связана ли причина отказа с кредитной историй. В случае если вы не получите положительного ответа, лучше всего иметь отчет на всякий случай о своей кредитной истории на руках. Может быть вы узнаете что-то новое.

Бывают случаи, когда банки сотрудничали с БКИ, в которых не было сведений о вас и ваших кредитных историях. В таком случае это может сыграть в пользу недобросовестных кредитополучателях- они получат кредит даже если плохая кредитная история.

Другая сторона медали — при положительной кредитной истории процентная ставка может быть понижена.

Поэтому обращаясь за кредитом, нужно быть осведомленным и получить кредитную историю заранее.

Как банки проверяют кредитную историю

Еще 5 лет назад банки предоставляли срочные деньги (кредиты) всем желающим на самых выгодных условиях. Но наступил кризис-2008 и ситуация резко изменилась. Теперь состояние кредитной истории (далее — КИ) играет ключевую роль в принятии банком решения: дать или не дать кредит.

Насколько законна проверка кредитной истории заемщика, и кто дает на это согласие?

Законность проверки кредитной истории

Процесс проверки, а также главные принципы работы Центрального каталога кредитных историй (место, где есть информация о нахождении нужного вам бюро кредитных историй) описаны в Федеральном законе №218 «О кредитных историях» (далее – ФЗ РФ).

Итак, Статья 5, часть 3 ФЗ РФ «О кредитной истории» говорит о том, что кредитор (то есть, банк, который предоставляет кредит) обязан дать информацию о своих заемщиках хотя бы в одно бюро кредитных историй (далее — БКИ). Часть 4 этой статьи уточняет, что для такой процедуры банк обязан получить письменное согласие клиента банка на предоставление о нем информации в БКИ. Что это значит?

После оформления кредита будет сложно получить согласие у заемщика на передачу сведений о нем в БКИ. Поэтому, предусмотрительный банкир сразу предоставит вам договор, в котором будет указан соответствующий пункт. Выглядит он приблизительно так:

Я, (имя и фамилия), даю согласие на передачу своих основных данных и предоставление информации о соблюдении мной кредитных обязательств в бюро кредитных историй.

Но банк просит разрешение не только на передачу данных, а и на получение сведений о вашей кредитной истории в БКИ. И для этого ему также нужно специальное согласие. Его предоставляет будущий заемщик до подписания с банком договора. Вот как это выглядит:

С даты подачи настоящего Заявления я даю свое согласие на получение Банком «Название банка» информации об основной части моей кредитной истории, хранящейся в бюро кредитных историй.

Процесс проверки кредитной истории

Процесс проверки кредитной истории банком достаточно прост. В первую очередь, чтобы получать от БКИ информацию, каждый банк подписывает договор с одним или несколькими БКИ, за что платит им деньги. А дальше процедура простая и быстрая.

- Банк получает у своего потенциального заемщика согласие на получение его КИ.

- Отправляет в БКИ запрос и согласие клиента.

- Банк получает данные сразу в электроном виде.

- Принимает решение по вашему кредиту.

Если кредитная история будет испорчена, банк вправе вам отказать, но не обязан.

Кредитная история в БКИ — это информация о кредитах и кредитных картах, сюда не относятся вклады или сберегательные сертификаты.

Определяем степень испорченности

Если ваша кредитная история испорчена, или, как любят себя жалеть должники, подпорчена, то это не значит, что кредит вам не дадут. Каждый банк по своему определяет степень испорченности долговых обязательств:

- если это единственная просрочка до 10 дней – 90% банков готовы с вами работать;

- если до 10 дней просрочка регулярная и кредит закрыт – около 50-60% банков могут пойти вам на встречу;

- при просрочке более 10 дней и с закрытым кредитом вы можете попытать счастья только у 10-20% всех банков России;

- при непогашенном кредите с просрочками шансов получить на свое имя кредит у вас нет.

Продажа долга коллекторам существенно не влияет на кредитную историю, информация о просрочках остается, только с той разницей, что долг считается закрытым. Банк продает долг коллекторам по истечении двух и более месяцев задолженности, после чего направляет информацию в БКИ о просрочке и о закрытии долга. Таким образом, даже если вы не погасили долг, и он остается незакрытым у коллекторов, то в БКИ он будет считаться погашенным.

Все ли банки проверяют кредитную историю

[readmore]Не все банки проверяют кредитную историю, поскольку не каждый имеет необходимые договоры с БКИ. Это, как правило, ново открывшиеся банки, либо филиалы банков, а также организации, которые предоставляют частные кредиты. Таких организаций очень мало и они пытаются как можно скорее начать сотрудничество хотя бы с одним БКИ.

Сегодня для всех банков России проверка платежной дисциплины будущего заемщика – основное условие кредитования, а только потом – доход, возраст, наличие официального места работы.

Прежде, чем оформить кредит, вы можете самостоятельно узнать свою кредитную историю. Как это сделать узнаете, прочитав статью «Как проверить кредитную историю онлайн?«

Зачем проверять КИ: как банки узнают кредитную историю заемщиков?

Когда вы подаёте заявку на кредит, финансовая организация при её рассмотрении учитывает несколько факторов: уровень доходов, занятость, семейное положение и наличие иждивенцев, платежеспособность. Обязательно учитывается кредитоспособность: если она не устроит кредитора, он вправе отклонить запрос и отказать. А как банки узнают кредитную историю? Выясните все особенности такой проверки и главные факторы.

Зачем банкам проверять кредитные истории своих клиентов

Прежде чем выяснять, как банк проверяет кредитную историю нового заёмщика, рассмотрите цель проверки. Финансовые организации оценивают КИ клиентов, чтобы анализировать их кредитоспособность и понимать, насколько добросовестными они являются при выполнении долговых обязательств.

Кредитная история является подробной, полной и исчерпывающей характеристикой долговых обязательств и кредитоспособности любого российского заёмщика. Тут отражаются:

- заключенные человеком кредитные договоры, включая закрытые и ещё действующие; совершаемые регулярные платежи с размерами сумм; допускаемые просрочки, задержки выплат и факты несоблюдения графика; подробные кредитные условия: сроки, итоговые размеры задолженностей, величины ежемесячных платежей, ставки процентов; банки, иные учреждения и лица, пытавшиеся узнавать кредитную историю.

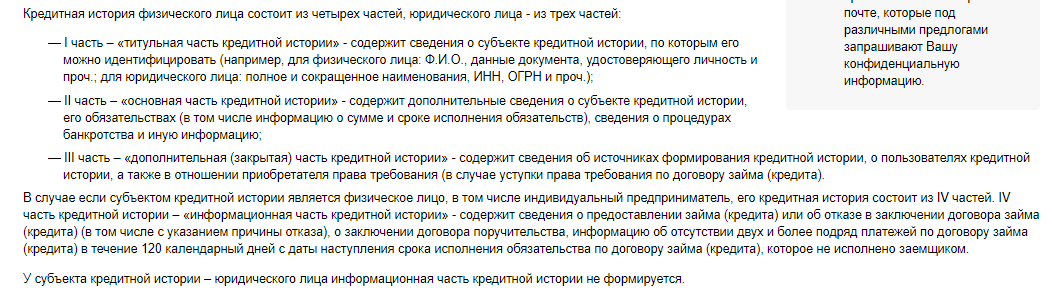

В кредитных историях, принадлежащих физическим лицам, всего четыре части:

- Титульная с данными о субъекте – заёмщике. Это ФИО, сведения из гражданского паспорта, номера СНИЛС и ИНН.

- Основная часть включает место регистрации гражданина и адрес фактического проживания, сведения о признании недееспособности или банкротства, информация о регистрации в качестве индивидуального предпринимателя. Так же тут данные о долговых обязательствах лица: суммы, сроки уплаты и прочие условия, виды договоров (поручительство, кредит, займ, залоговое кредитование).

- В дополнительной составляющей кредитной истории перечисление источников формирования – выдававшие заёмные средства учреждения с наименованиями, ОГРН, ИНН. Сюда входит информация о пользователях КИ, то есть узнававших её людях или организациях.

- В информационной отражаются факты подачи заявок: одобренных или отклонённых (с указанием причин отказов). Сюда входят и отсутствующие платежи: больше двух подряд за сто двадцать дней.

Кредитную историю должен и может проверять банк, заявка в который подана. С помощью КИ кредитор узнаёт, следует ли сотрудничать с новым клиентом, будет ли он своевременно и добросовестно выполнять условия договора, насколько кредитоспособным и ответственным является. Но кредитная история не является единственным критерием для банка, учитывается и множество других: доходы, занятость и стаж, наличие собственного имущества, регистрация, место проживания, семейное положение, судимости.

Как КИ влияют на решения банков

Кредитная история учитывается при рассмотрении запроса банком и влияет на окончательное решение. Если КИ хорошая, то кредитор расценит клиента как добропорядочного и ответственного: он наверняка будет выполнять обязательства, и сотрудничество с ним выгодно и не проблематично для организации.

Хорошая КИ – это своевременно вносимые платежи, отсутствие активных долгов и просрочек, полное закрытие в срок несколько кредитов. Испортят историю задолженности, многочисленные или регулярные задержки, большое количество не погашенных займов. Чем хуже КИ, тем меньше шансов получить одобрительное решение.

Банки отказывают по нескольким причинам, среди них:

- Открытые договоры. Это увеличивает кредитную нагрузку: клиент вряд ли сможет своевременно выплачивать несколько долгов. Просрочки. При многочисленных или систематических банк узнает об этом и наверняка откажет. Длительные задержки (свыше 90 дней): чем дольше отсутствовал платёж, тем хуже это отражается на кредитной истории и принятии решения. Невозвращённые задолженности, которые взыскивались принудительно службой судебных приставов.

При положительной кредитной истории банк будет рассматривать заявку гораздо быстрее, так как сразу увидит, что клиент добросовестен и ответственен. Когда репутация испорчена, то организация начнёт более детально и тщательно анализировать остальные показатели – доходы и их уровень, трудовую занятость и длительность стажа, наличие обеспечения (залога или поручителя).

Ещё одно направление влияния кредитной истории на решение банка – возможные условия кредитования. При положительной КИ банк может предложить крупную сумму под невысокий процент на продолжительный срок. При низкой кредитоспособности кредитор не буде рисковать и во избежание убытков назначит увеличенную ставку, небольшой размер кредита и короткий период.

Как происходят проверки

Кто и где проверяет кредитную историю заёмщика? Проверками занимается специализированный отдел. Сведения запрашиваются из бюро кредитных историй (БКИ) – организаций, занимающихся постоянным сбором, систематизированием, тщательной обработкой и хранением информации абсолютно обо всех живущих в стране заёмщиках.

Все кредиторы, согласно актуальному законодательству, обязуются сотрудничать с БКИ и передавать в них данные из заключенных с гражданами договоров. Бюро составляют кредитные истории и по запросам выдают отчёты.

Процесс проверки включает несколько этапов:

- После заявки банком запрашивается ответ из Центрального каталога кредитных историй (ЦККИ). Подразделение выдаёт список бюро, в каких найдена клиентская кредитная история.

- Банк заказывает отчёты из бюро.

- После выдачи кредитная история исследуется на моменты открытых кредитов, количества и длительности просрочек и прочих нюансов долговых обязательств.

- Банк оценивает иные критерии (возраст, трудовую деятельность, размер заработков, соответствие обязательным фиксированным требованиям), задействует специалистов (риск-менеджеров, службу безопасности) и выносит решение о выдаче.

Продолжительность проверки зависит от скорости самого банка и работы БКИ, хранящего кредитную историю. Обычно бюро предоставляют отчёты в течение максимум трёх суток с даты обращения.

Все ли банки проводят проверки?

Правда ли, что кредитную историю заёмщика должен проверять любой банк? Нет, проверка не является обязательной и проводится по усмотрению кредитора. Но большинство известных финансовых учреждений оценивает КИ и учитывает их при рассмотрении заявок и решениях.

Какие учреждения не проводят проверки

Попробуйте обратиться и в банк. Если в описании банковского продукта указывается, что деньги выдаются даже при испорченных кредитных историях, подавайте заявку и ожидайте. Среди лояльно относящихся к заёмщикам банков «Ренессанс Кредит», «Тинькофф», «Райффайзен», «ОТП», «Восточный». Но всё же любая организация может узнать КИ, если посчитает нужным.

Когда испорченная кредитная история не будет влиять на решение

Перед тем как все банки узнают кредитную историю, они изучают и другие критерии. Если они не устраивают кредитора, КИ анализироваться не будет, а клиент получит отказ. Причин отклонения запросов несколько:

- Несоответствие обязательным требованиям: отличающийся от допустимого возраст, отсутствие регистрации или гражданства. Отсутствие официальных и постоянных заработков, статус безработного гражданина. Доходы, недостаточные для погашения кредита. Если официальный заработок меньше ежемесячного платежа, его не хватит для выполнения долговых обязательств. Факты нарушения закона, выявленные службой безопасности банка.

Но иногда плохая КИ не влияет на выносимое банком решение. Финансовые учреждения не узнают её в таких случаях:

- Наличие обеспечения кредита – принадлежащего заёмщику имущества, переданного в залог. После неуплаты банк изымает собственность и реализует её для закрытия долга.

- Поручительство. При невыполнении клиентом условий договора ответственность возлагается на поручителя: вносить платежи начинает он.

- Высокая процентная ставка. Повышая её, кредитор минимизирует риски и увеличивает прибыль.

- Небольшая запрашиваемая сумма. Определённые банки считают, что маленькие деньги клиент вернёт при любых обстоятельствах.

Как проверять самостоятельно кредитную историю

Кредитную историю должен проверять не только банк, но и сам заёмщик. Конечно, это необязательно, но быть в курсе своей кредитоспособности полезно, а иногда необходимо. Это позволит ещё до момента подачи заявки и вынесения решения самостоятельно выяснить реальные шансы на получение положительного ответа. То есть заёмщик сможет посмотреть на себя глазами кредитора.

Для самостоятельной проверки КИ действуйте по инструкции:

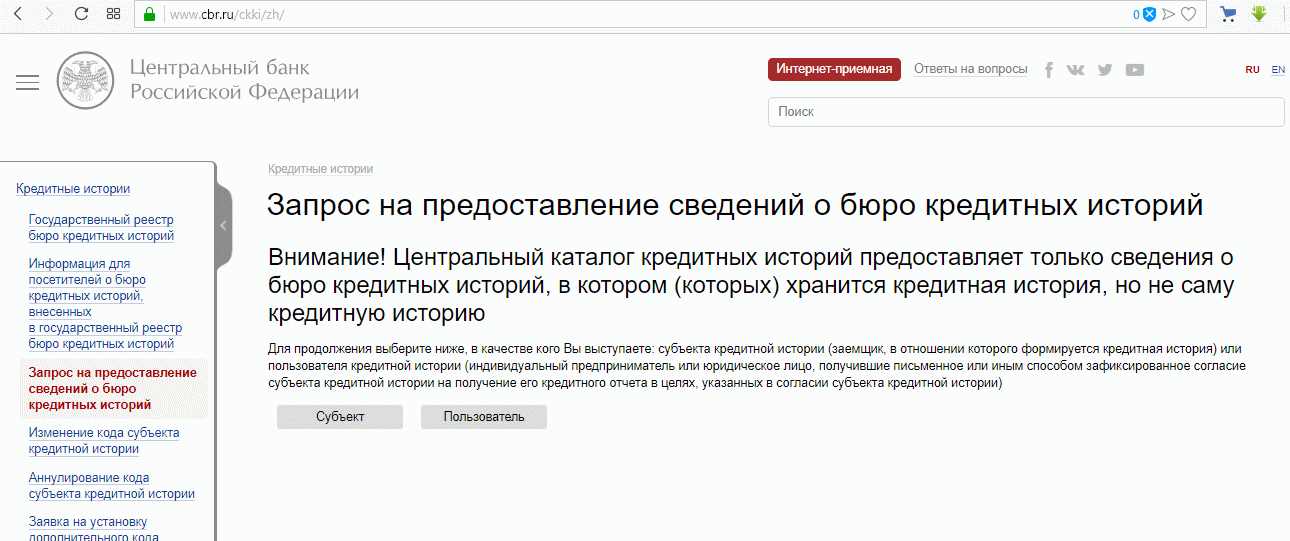

- Запросите из ЦККИ перечень хранящих историю БКИ. Заявку можно подать с сайта Центробанка из раздела кредитных историй через опцию запроса сведений. Но для заполнения формы понадобится код субъекта, который вы отыщете в договоре кредита или же выясните в выдававшем деньги банке (шифр присваивается уже при первом обращении). Другой вариант – без кода запросить перечень от нотариуса, отделение почтовой связи, фин. организацию или БКИ.

- Обращайтесь в БКИ, где найдена кредитная история. Их бывает несколько, для получения полной картины отчёты желательно заказывать во всех.

- Изучайте информацию и делайте выводы.

Обратиться в бюро возможно способами:

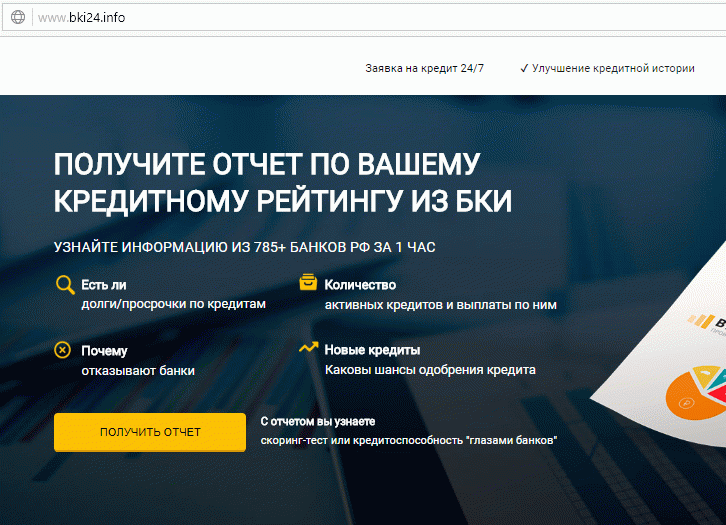

- Лично. В офисе пишется заявление, при себе следует иметь гражданский паспорт. Одно обращение за текущий год обрабатывается бесплатно, все остальные до конца декабря – за деньги. Через интернет. Если у БКИ есть сайт или отдельный онлайн-портал, направляйте запрос дистанционно: регистрируйтесь, идентифицируйте личность предлагаемыми способами, авторизуйтесь и делайте заказ. Через посредников. Прежде всего, это банки-агенты, но также отчёты предоставляются МФО, салонами связи. Через специальные проверочные сервисы. Пример ➥ «БКИ24.инфо», работающий с крупнейшим в государстве «Национальным бюро кредитных историй». Для заказа не придётся регистрироваться и подтверждать личность, потребуется заполнить форму и внести оплату. В отчёте будет всё, что стоит узнать о себе заёмщику: все выплаченные и действующие кредиты, причины отклонения заявок, просрочки, влияющие на кредитоспособность факторы, кредитный рейтинг и даже экспертные рекомендации

- Письмом, которое включает написанный и подписанный лично запрос с персональными сведениями и контактами. Подпись заверяется у нотариуса. Телеграммой. Она направляется в БКИ из оснащённого телеграфом почтового отделения. Предъявите оператору паспорт, чтобы он заверил этот факт и идентифицировал вас. В запрос включаются данные о заёмщике.

Теперь вы знаете не только, как банк проверяет кредитную историю своего заёмщика, но и то, как проверить КИ самостоятельно. Воспользовавшись советами, вы узнаете собственные шансы и сможете оценить кредитоспособность.

Видео: как узнать свою КИ

Кто может узнать мою кредитную историю

Мало кто задумывается, что кредитная история (КИ) заемщика хранит массу конфиденциальной информации, например, сумму текущих и погашенных обязательств, ежемесячные платежи, т.е. когда, сколько и в какие финансовые организации он платит, место проживания и прочие данные (содержание КИ более подробно). Кроме того, с 1-го июля 2014 г. банки и микрофинансовые организации, кредитные кооперативы и ломбарды обязаны передавать в БКИ сведения о своих клиентах даже без их согласия, что существенно расширяет информационную ценность данного досье. Вместе с этим расширен и круг лиц, имеющих доступ к информации.

В результате возникает резонный вопрос: кто может получить доступ к кредитной истории заемщика, и на каком основании? Попытаемся в этом разобраться.

Пользователи кредитной истории

Согласно ст.4 федерального закона № 218-ФЗ «О кредитных историях», кредитная история (КИ) включает в себя 4 части: титульную, основную, дополнительную (закрытую) и информационную (подробнее. ). Доступ ко всем четырем частям имеет только сам субъект кредитной истории (т.е. заемщик, на которого собирается досье).

Пользователи – индивидуальные предприниматели или юридические лица, получившие согласие физического лица на запрос кредитной истории, имеют доступ только к информации из ее основной части.

Если до 1-го июля 2014 года к пользователям относились только кредиторы, то после вступления в силу закона «О потребительском кредите (займе)» их перечень был существенно расширен. Теперь пользователем КИ может стать любая организация или индивидуальный предприниматель, получившие согласие заемщика на запрос данных о нем. То есть, право запрашивать основную часть досье с согласия субъекта КИ отныне имеют работодатели, арендодатели, страховщики и т.д.

Однако стоит отметить, что пользователям предоставляется не вся информация и только с письменного разрешения заемщика.

Важно: наименования банков, в которых субъект КИ оформлял ссуды, в основной части досье не указываются.

Письменное согласие на получение кредитного отчета действительно в течение одного месяца с момента его оформления. При этом закон предоставляет всем БКИ право в любой момент истребовать у пользователей надлежащим образом оформленное согласие.

Обращаем внимание, что в ряде случаев согласия заемщика на получение основной части кредитной истории не требуется, а именно:

- в суд по уголовному делу (по запросу судьи);

- в органы предварительного следствия по уголовному делу при наличии согласия руководителя следственного органа делу (по запросу);

- в федеральную службу судебных приставов (по запросу). Судебные приставы также могут запрашивать и титульную часть досье.

Эти же органы (кроме федеральной службы судебных приставов) имеют право доступа и к дополнительной (закрытой) части КИ.

В ближайшее время наиболее «открытой» должна стать новая – информационная часть кредитной истории. Она появится уже 1 марта 2015 года.

Информационная часть: что и кому она расскажет о заемщике

Информационная часть КИ будет аккумулировать сведения обо всех предоставленных заемщику кредитах, отказах в выдаче ссуды (включая дату и причину отказа), а также информацию о просрочках свыше 180 дней.

С 1 марта 2015 года право запросить информационную часть кредитной истории получат все пользователи. Сейчас с этим связано много споров, сроки появления информационной части были смещены с 1-го июля 2014 на 1-е марта 2015 года, тем не менее, вероятнее всего, сведения обо всех кредитах заемщиков, длительных просрочках и отказах в выдаче займов в скором времени станут «общественным достоянием».

Статья написана по материалам сайтов: www.fd7.ru, fin-buro.info, mir-procentov.ru.

»