Госпошлина счет бухгалтерского учета

Государственная пошлина – это сбор, который взимается при обращении в госорганы, органы местного самоуправления, иные органы или к должностным лицам, которые уполномочены законодательством, для совершения юридически значимых действий (п. 1 ст. 333.16 НК РФ).

О том, как отражается госпошлина в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Содержание

- Госпошлина: счет бухгалтерского учета

- Госпошлина в стоимости имущества

- Госпошлина в расходах

- Как госпошлина принимается к налоговому учету?

- Проводки по начислению и оплате госпошлины в бухучете

- Порядок оплаты и учета расходов на уплату госпошлин

- Учет госпошлины в бухгалтерском учете

- Начисление и оплата госпошлины — проводки в бухучете

- Основные проводки в бухучете по госпошлине

- Учет госпошлины в составе затрат по основной и неосновной деятельности

- Учет операций по судебным обращениям для рассмотрения иска

- Отличия операций по уплате госпошлины ответчиком и должником

- Плата за получение выписки из ЕГРЮЛ

- Учет госпошлины при регистрации и внесении изменений в учредительные документы

- Учет госпошлины при приобретении и аренде имущества, покупке транспортного средства

- Платежи, взимаемые нотариальными конторами

- Бухгалтерский учет госпошлины: учет в организациях, финансируемых за счет бюджета

- Учет госпошлины в налоговом учете

- Популярные вопросы

- Госпошлины в 1С 8.3: примеры, проводки, счет учета, отражение

- Отражение пошлины в документах 1С

- Списание суммы пошлины на счета затрат

- Отражение госпошлины в стоимости ОС

Госпошлина: счет бухгалтерского учета

Бухгалтерский учет госпошлины ведется на активно-пассивном счете 68 «Расчеты по налогам и сборам» (Приказ Минфина от 31.10.2000 № 94н). При начислении госпошлины учет в бухгалтерии подразумевает кредитование счета 68, а уплата пошлины отражается по дебету счета 68. Какие счета корреспондируют при этом со счетом 68, расскажем ниже.

Госпошлина в стоимости имущества

Порядок отражения госпошлины в бухгалтерском учете зависит от того, с чем связана уплата госпошлины и на каком этапе такая уплата производится.

Если госпошлина уплачивается в связи с приобретением имущества, то она включается в его первоначальную стоимость. Однако если пошлина оплачена уже после того, как объект принят к учету (введен в эксплуатацию), а правилами бухгалтерского учета изменение первоначальной стоимости в таких случаях не предусмотрено, пошлина будет относиться на расходы по обычным видам деятельности или прочие расходы в зависимости от того, к какому виду деятельности относится уплата этой пошлины.

К примеру, госпошлина, уплаченная за регистрацию прав на недвижимое имущество до ввода в эксплуатацию объекта, включается в его первоначальную стоимость (п.п.7, 8 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 68.

А если, к примеру, по складу торговой организации эта пошлина будет уплачена уже после того, как объект основных средств введен в эксплуатацию, госпошлина будет отражена так (п. 14 ПБУ 6/01 ):

Дебет счета 44 «Расходы на продажу» — Кредит счета 68.

Собственно, уплата госпошлины отражается так:

Дебет счета 68 — Кредит счета 51 «Расчетные счета».

Госпошлина в расходах

Помимо пошлин, уплачиваемых после принятия на учет (ввода в эксплуатацию) имущества, напрямую на расходы организации будут относиться пошлины, не связанные с приобретением объектов имущества. Речь идет, к примеру, о госпошлине при подаче в суд искового заявления, госпошлине за совершение нотариальных действий, пошлине за внесение изменений в учредительные документы организации и т.д. В этих случаях при учете госпошлины в бухгалтерском учете проводки (с точки зрения дебетуемого счета) могут быть различные.

Судебные пошлины обычно отражаются в составе прочих расходов организации:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 68.

Порядок учета иных пошлин зависит от того, к какому виду деятельности относится уплата пошлины.

Так, к примеру, уплачиваемая госпошлина за внесение изменений в устав будет отражена так (п.п. 5, 7 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 «Общехозяйственные расходы», 44 и др. – Кредит счета 68.

А например, госпошлина, уплачиваемая за выдачу свидетельства на высвободившийся номерной агрегат при утилизации транспортного средства организации, будет отражена следующим образом (п. 11 ПБУ 10/99 ):

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 68.

Как госпошлина принимается к налоговому учету?

Особенность учета госпошлины при УСН «доходы минус расходы» состоит в том, что признается она на момент оплаты (пп.22 п.1 ст.346.16, п.1 ст.346.17 НК РФ).

Проводки по начислению и оплате госпошлины в бухучете

Каждое предприятие в хозяйственной деятельности рано или поздно сталкивается с необходимостью уплаты госпошлины и ее отражением в бухгалтерском учете. При этом важно правильно отразить госпошлину в проводках бухгалтерского учета.

Госпошлина – взимаемая государственными органами плата за совершение юридически значимых действий: лицензирование, регистрационные и судебные процедуры, нотариальные действия.

Порядок оплаты и учета расходов на уплату госпошлин

Бухгалтерский учет государственных пошлин регламентирован ст.13 и гл. 25.3 Налогового Кодекса РФ (далее – НК РФ).

Плательщиками пошлин могут быть физические и юридические лица. При этом в случае уплаты пошлины юридическим лицом госпошлина в целях бухгалтерского учета относится к сборам и подлежит учету на выделенном субсчете счета 68 «Расчеты по налогам и сборам».

Статьей 333.18 НК РФ устанавлены сроки и особенности уплаты пошлин в зависимости от категорий плательщика и вида совершаемых действий; в статьях 333.19-333.39 указаны размеры госпошлин, взимаемых при осуществлении конкретных юридически значимых действий, а также основания предоставления льгот.

Учет госпошлины в бухгалтерском учете

Необходимость уплаты госпошлины может быть различной:

1. Приобретение активов (имущества и неимущественных прав), в том числе используемых в течение нескольких периодов. Например, оформление лицензии на недропользование; приобретение товарного знака или недвижимости.

Получите 267 видеоуроков по 1С бесплатно:

При этом госпошлина включается в стоимость имущества и отражается в бухгалтерском учете на основании первичных документов: договора, товарной накладной на приобретаемое имущество, а также квитанции об оплате госпошлины). Начисление госпошлины проводки Дт 08 Кт 68 на дату формирования первоначальной стоимости актива.

Учитывайте, что в налоговом учете данная операция отражается в дату регистрации имущества.

2. Осуществление операций, связанных с обычной (основной) деятельностью организации в соответствии с п.5 ПБУ 10/99. Например, получение сведений из ЕГРЮЛ; регистрация уставных документов.

Такие операции в бухучете отражаются на основании квитанции об оплате пошлины проводкой Дт 20 (26,44) Кт 68.

3. Осуществление операций, напрямую не связанных с обычной деятельностью общества. Например, регистрация разовых договоров, отражающих нетипичные для юридического лица сделки.

В данном случае госпошлина отражается проводкой Дт 91.2 Кт 76. При этом порядок учета таких госпошлин обязательно должен быть отражен в учетной политике. На практике организации чаще учитывают такие операции с использованием отдельного субсчета счета 76 «Расчеты с прочими дебиторами и кредиторами», такие расходы не включаются в налогооблагаемую базу.

4. Нотариальные услуги и судебное делопроизводство.

Услуги нотариуса могут быть как госпошлиной, так и непосредственной оплатой услуг по тарифам конкретного специалиста.

Например, госпошлина взимается нотариусом при регистрации продажи доли в уставном капитале.

Такая госпошлина включается в налогооблагаемую базу и учитывается проводкой Дт 20 (26,44) Кт 68. Тарифы установлены в качестве платы за нотариальные действия, для которых законом не предусмотрена обязательная нотариальная форма (удостоверение отдельных видов договоров, доверенностей, копий документов и пр.)

При осуществлении данной сделки одной из сторон может потребоваться заверить копию устава или другой документ, тогда оплата нотариусу будет произведена по тарифу и квитанцию о такой оплате бухгалтер отразит проводкой Дт 91.2 Кт 76 и не включит в базу по налогу при ОСНО и при УСНО.

Размеры и виды нотариальных госпошлин, которые допустимо учесть в расходах, приведены в ст. 333.24 НК РФ.

Ситуация с госпошлиной при судебном делопроизводстве несколько иная. Общество может быть как истцом, так и ответчиком в суде.

Например, выступая истцом, общество обязано оплатить госпошлину.

Необходимо отразить факт проводкой Дт76 Кт 51. Далее до окончания судебного процесса принять в расходы пошлину нельзя. Отразить факт расходов бухгалтер сможет на основании решения суда, вступившего в законную силу (в арбитраже по общему правилу – через 1 месяц со дня вынесения решения), операцией Дт 91.2 Кт 68.

Если стороны заключили мировое соглашение, то пошлина может быть поделена между ними. Тогда свою часть госпошлины ответчик уплачивает истцу, а последний отражает ее проводкой Дт 51 Кт 91.1 в составе прочих доходов.

Начисление и оплата госпошлины — проводки в бухучете

Подведем итоги. Оплата госпошлины проводка в бухучете отражается так: Д 68 (76) К 51. Наиболее распространенные проводки по учету государственной пошлины:

| Счет Дт | Счет Кт | Вид операции | Документ-основание |

| 91.2 | 76 | Оплата нотариусу по установленным тарифам | Квитанция об оплате |

| 20 (26,44) | 68 | Оплата нотариусу госпошлины (ст.333.24 НК РФ) | Квитанция об оплате |

| 20 (26, 44) | 68 | Госпошлины в ИФНС (регистрация общества, получение сведений из ЕГРЮЛ, регистрация Устава и пр.) | Квитанция об оплате/ платежное поручение и копия документа, за оформление которого уплачена пошлина |

| 91.2 | 68 | Госпошлина за подачу искового заявления | Решение суда, вступившее в силу |

| 20 (26, 44) | 68 | Госпошлина за регистрацию товарного знака (приобретение иного имущества) | Договор, товарная накладная, свидетельство/лицензия, иной документ, удостоверяющий право собственности, и квитанция об оплате госпошлины |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Основные проводки в бухучете по госпошлине

В данной статье мы рассмотрим бухгалтерский учет госпошлины. Узнаем об отражении в журнале операций. Разберемся, как отображается в журнале операций.

Госпошлина является федеральным сбором, взимаемым за оказание государственных услуг, осуществление юридически значимых действий. Плательщиками являются физические, юридические лица и ИП. Законодательное регулирование взимания госпошлины осуществляется гл. 25.3 НК РФ.

Учет госпошлины в составе затрат по основной и неосновной деятельности

При учете затрат госпошлины используется счет 68, субсчет «Государственная пошлина». Выбор счета затрат зависит от назначения расходов и регулируется ПБУ 10/99. Затраты на взнос сбора, необходимые для ведения текущей деятельности, относятся к расходам по обычной деятельности. При записи операций по учету затрат осуществляется проводка: Дт 20(44) Кт 68. Читайте также статью: → “Платежное поручение на выписку из ЕГРЮЛ 2018”

Расходы на уплату сбора образуются у предприятия в случаях:

- Заверения копий документов, подписей должностных лиц, переводов.

- Приобретения основного средства, требующего госрегистрации;

- Получение выписок из ЕГР;

- Рассмотрение хозяйственных споров в суде;

- Внесения изменений в учредительные документы;

- Удостоверения нотариальных доверенностей.

В процессе ведения деятельности возникает необходимость уплаты сбора за осуществления неосновной деятельности. Затраты на пошлину включаются в состав прочих расходов предприятия. В момент признания расхода в учете производится запись: Дт 91 Кт 68. Основания для учета затрат возникают при отчуждении имущества, подачи или оплаты судебных исков.

Расходы начисленной и уплаченной госпошлины списываются единовременной суммой или распределяется равными частями. Примером отнесения расходов в течение длительного периода служат организации, работающие на основании лицензии. Пошлина, уплачиваемая при лицензировании, включаются в состав расходов от обычной деятельности в течение всего срока действия лицензии.

|

Учет операций по судебным обращениям для рассмотрения иска

Рассмотрение исков в суде сопровождается взносом госпошлины с уплатой при подаче заявления. После рассмотрения спорного вопроса сумма сбора в составе судебных издержек компенсируется проигравшей стороной в полном или частичном размере. Погашение затрат производится по решению суда.

Пример учета госпошлины истцом

- Отражено перечисление суммы в судебный орган: Дт 68 Кт 51 на сумму 12 500 рублей;

- Учтена сумма пошлины в составе расходов: Дт 91/2 Кт 68 на сумму 12 500 рублей;

- Отражен доход в виде компенсируемой пошлины: Дт 76/2 Кт 91/1 на сумму 12 500 рублей;

- Учтена сумма, перечисленная организацией «Микрон»: Дт 51 Кт 76/2 на сумму 12 500 рублей.

Сумма госпошлины учитывается на основании копии определения о принятии иска в делопроизводство. Затраты, компенсируемые ответчиком, учитываются в составе прочих доходов на основании решения суда. В налоговом учете суммы учитываются в виде внереализационных расходов и доходов. Читайте также статью: → “Изменение вида деятельности ООО”

|

Отличия операций по уплате госпошлины ответчиком и должником

Рассмотрение споров в суде оформляется решением или приказом. Порядок проведения судебных процедур и уплаты пошлины при вынесении решения или приказа имеют отличия.

| Условие | Процедура при вынесении судебного решения | Процедура при вынесении судебного приказа |

| Рассмотрение дела | В порядке разбирательства с участием сторон | Путем рассмотрения судьей материалов дела |

| Возможность отмены | Не предусмотрена | Предусмотрена |

| Сторона, к которой предъявляется претензия | Ответчик | Должник |

| Рассматриваемые вопросы | Спорного порядка | Бесспорного порядка или признанных должником |

| Размер пошлины, вносимой истцом по имущественным обращениям | 100% размера пошлины, установленной п. 1 ст. 333.19 НК РФ | 50% пошлины, установленной п. 1 ст. 333.19 НК РФ |

Истец, получивший отказ в рассмотрении упрощенной формы разбирательства с выдачей судебного приказа, может вернуть сумму пошлины либо зачесть ее при обращении в суд для рассмотрения дела с участием ответчика.

Плата за получение выписки из ЕГРЮЛ

Выписка из ЕГРЮЛ содержит основные сведения о предприятии регистрационного характера. Документ используется для предъявления партнерам при заключении крупных контрактов, банкам при кредитовании, контрагентам в случае необходимости подтвердить учредительные данные. Заказать выписку в регистрационном органе предприятия имеют право на получение личных данных или любого другого предприятия реестра.

Величина суммы, вносимой в бюджет, зависит от срочности исполнения заказа. Размер платы составляет 200 рублей при получении сведений в течение 5 дней и 400 рублей при изготовлении документа в течение суток. Плата за предоставление сведений из ЕГРЮЛ госпошлиной не является.

Пример проводок при получении выписки из ЕГРЮЛ

Организация «Крокус» торгового профиля подала заявление в ИФНС на получение выписки из ЕГРЮЛ. Заявка была подана на выдачу документа в срочном порядке. В учете предприятия осуществляются записи:

- Отражено перечисление в бюджет платы: Дт 76/5 Кт 51 на сумму 400 рублей;

- Плата учтена в составе расходов после получения выписки: Дт 44 Кт 76/5 на сумму 400 рублей.

Расходы по получению выписки являются экономически оправданными.

Учет госпошлины при регистрации и внесении изменений в учредительные документы

Госпошлина вносится в бюджет при регистрации юридического лица или ИП. Квитанция об оплате включается в состав пакета документов, представляемых в регистрационный орган. Плательщиками госпошлины являются учредители или предприниматель. При выявлении ошибок в документах сумма вносится при каждом повторном представлении.

О произведенных изменениях предприятия должны своевременно извещать ИФНС для внесения корректив в реестр. Изменения могут быть внесены в учредительные документы, о чем ИФНС информируется путем подачи заявления Р13001 с уплатой госпошлины. При возникновении изменений, не затрагивающих учредительные документы, подача заявления Р14001 не сопровождается уплатой сбора.

Учет госпошлины при приобретении и аренде имущества, покупке транспортного средства

Приобретение недвижимости и транспортного средства обязывает предприятия зарегистрировать право собственности на имущество. В составе пакета документов на регистрацию представляется платежный документ об уплате сбора. Перечисление сбора в бюджет осуществляет покупатель. Сумма включается в состав расходов на приобретение имущества и увеличивает первоначальную стоимость недвижимости или транспортного средства.

| Назначение операции | Дебет счета | Кредит счета |

| Перечисление госпошлины в бюджет | 68 | 51 |

| Учет сбора в составе расходов на приобретение имущества | 08 | 68 |

| Формирование стоимости основного средства | 01 | 08 |

Регистрация договора аренды имущества осуществляется в случае превышения годового срока соглашения. При изменении условий аренды дополнительное соглашение также должно быть зарегистрировано в реестре. Госпошлина, внесенная при регистрации договора аренды, относится на счета учета расходов при ведении обычной деятельности предприятия. Списание суммы пошлины осуществляется в течение срока действия договора аренды равными частями. Читайте также статью: → “Кто освобождается от уплаты налога на имущество в 2018”

Платежи, взимаемые нотариальными конторами

Услуги, оказываемые государственными и частными нотариусами, равнозначны по юридической силе. Платежи предприятий частным нотариусам не являются госпошлиной. При совершении нотариальных действий взимаются:

- Госпошлина при обращении предприятия в государственную контору;

- Плата за услуги (тариф), равная госпошлине, при обращении к частным нотариусам;

- Нотариальный тариф при получении услуги, не являющейся обязательным законодательным действием. Предприятие может обратиться к нотариусу за консультацией, удостоверением копии документа, составлением проекта договора.

Учет расходов предприятия на счетах и запись корреспонденции зависят от вида произведенных затрат. Основанием для признания расходов является справка из нотариальной конторы с расшифровкой вида полученной услуги.

| Назначение операции | Дебет счета | Кредит счета |

| Оплата сбора государственному нотариусу за совершение действий, требуемых обязательного законодательного удостоверения | 68 | 71 |

| Учет расходов госпошлины в составе затрат | 20, 44, 26, 91 | 68 |

| Оплата нотариального тарифа частному нотариусу или лицу, назначенному государством при совершении действий, не требующих обязательного удостоверения | 76 | 71 |

| Учет платы в составе затрат | 20, 44, 26, 91 | 76 |

Расходы, осуществленные через подотчетное лицо, учитываются в день утверждения руководителем авансового отчета.

Бухгалтерский учет госпошлины: учет в организациях, финансируемых за счет бюджета

Бюджетные организации наряду с коммерческими предприятиями производят уплату госпошлины при осуществлении ими юридически значимых действий. Оплата производится за счет средств бюджетного финансирования или внебюджетных поступлений. Госпошлина может быть внесена при покупке имущества, обращении в суд, ведении внебюджетной деятельности.

Для учета госпошлины используется счет 0.303.05.000 бюджетного плана счетов. Аналогично коммерческому учету при покупке имущества сумма включается в состав приобретенного объекта, при использовании пошлины в текущей деятельности (например, при лицензировании) – в составе расходов. При возврате пошлины или компенсации расходов суммы поступают в доход бюджета.

Учет госпошлины в налоговом учете

Суммы сборов включаются в состав расходов предприятия и используются в налогообложении. Особенности учета сумм:

- Пошлина учитывается в составе прочих расходов сбор (ст. 264 НК РФ);

- При использовании метода начисления суммы учитываются единовременно при возникновении права;

- При использовании кассового метода суммы списываются после оплаты в бюджет.

- Судебные издержки ответчика, компенсируемые по решению суда, не являются госпошлиной и включаются в состав внереализационных расходов;

- Затраты госпошлины и прочие услуги нотариуса учитываются в составе прочих расходов при ОСНО и УСН. Суммы учитываются в пределах установленных тарифов. Затраты сверх тарифов при ОСНО могут быть приниматься в расходах при дополнительном подтверждении экономической оправданности и в УСН при юридическом характере;

- Сбор, уплачиваемый при регистрации недвижимости, включается в стоимость объекта как сумма, необходимая для доведения имущества до рабочего состояния.

При определении госпошлины в составе налоговых расходов сумма сбора должна быть определена, используется для получения экономических выгод и уплачивается в соответствии с требованиями законодательных норм

Популярные вопросы

Вопрос № 1. Учитывается ли в составе затрат госпошлина, уплачиваемая подотчетным лицом предприятия?

Ответ: Расходы на уплату сбора принимаются в составе расходов при их правомерности вне зависимости от безналичной или наличной формы оплаты.

Вопрос № 2. В течение которого времени можно использовать сумму оплаченной, но не использованной пошлины?

Ответ: Сумма, числящаяся на лицевом счете организации как переплата, может быть использована для зачета или возврата в течение 3 лет с даты перечисления суммы в бюджет.

Вопрос № 3. Когда производится возврат госпошлины?

Ответ: Возврат сбора осуществляется при отказе лица от проведения юридически значимых действий, в случае, когда произвести действия невозможно или по решению суда в форме компенсаций издержек проигравшей стороной. Не производится возврат в случаях, если лицу отказано в регистрации прав или в ходе судебного заседания заключено мировое соглашение.

Вопрос № 4. Является ли расходом предприятия госпошлина, уплачиваемая учредителями при регистрации?

Ответ: Пошлина, уплачиваемая при регистрации предприятия учредителями, в состав расходов не включается.

Вопрос № 5. Учитываются ли в расходах суммы пошлины, уплачиваемые при отказе в проведении сделок с имуществом, в возврате которых отказано?

Суммы пошлины при отказе в регистрации прав не учитываются в составе расходов.

Госпошлины в 1С 8.3: примеры, проводки, счет учета, отражение

Проводки по госпошлина в 1С 8.3 (как и в других программах):

- Дт 68.10 – Кт 51

- Дт 91.2(20, 26, 44, 08.4) – Кт 68.10

Счет дебета зависит от вида проводимой операции. Например, при уплате госпошлины за рассмотрение судебного иска используется счет 91.2. Если необходимо зарегистрировать приобретенное основное средство, госпошлина включается в стоимость ОС (08.4). При регистрации договоров производственного характера госпошлина относится на счета затрат – 20, 26 и т.д.

Отражение пошлины в документах 1С

Для учета госпошлины в конфигурациях 1С необходимо сформировать следующие документы:

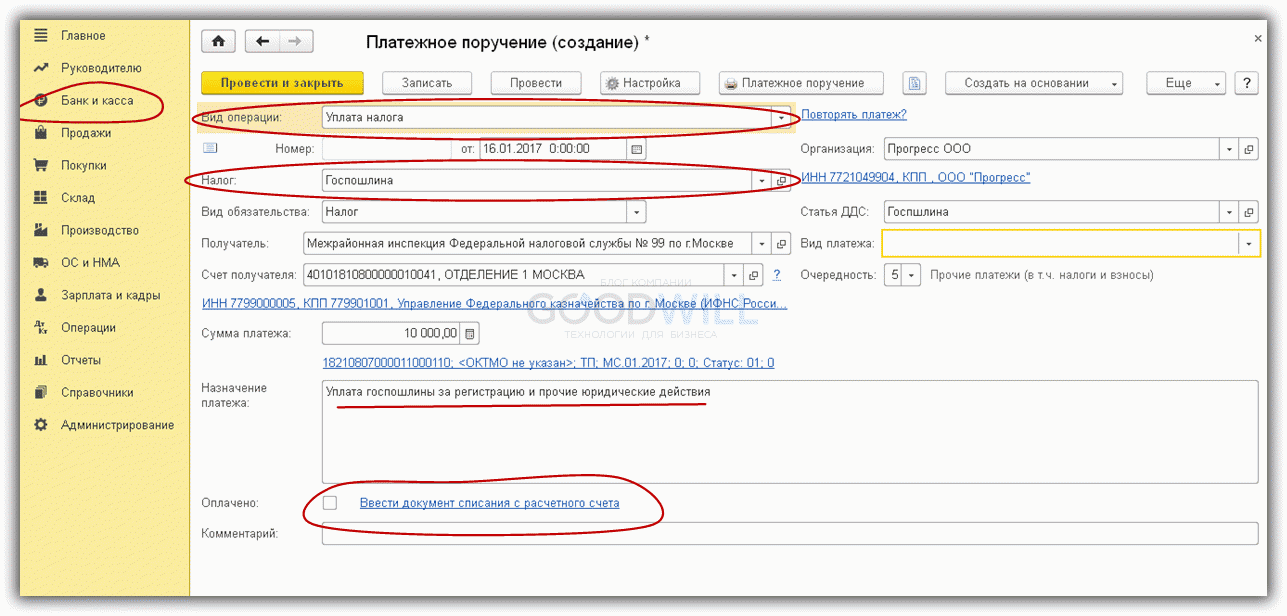

На рис.1 показан образец оформления платежного поручения на пошлину в 1С 8.3.

Вид операции в данном случае выбирается «Уплата налога».

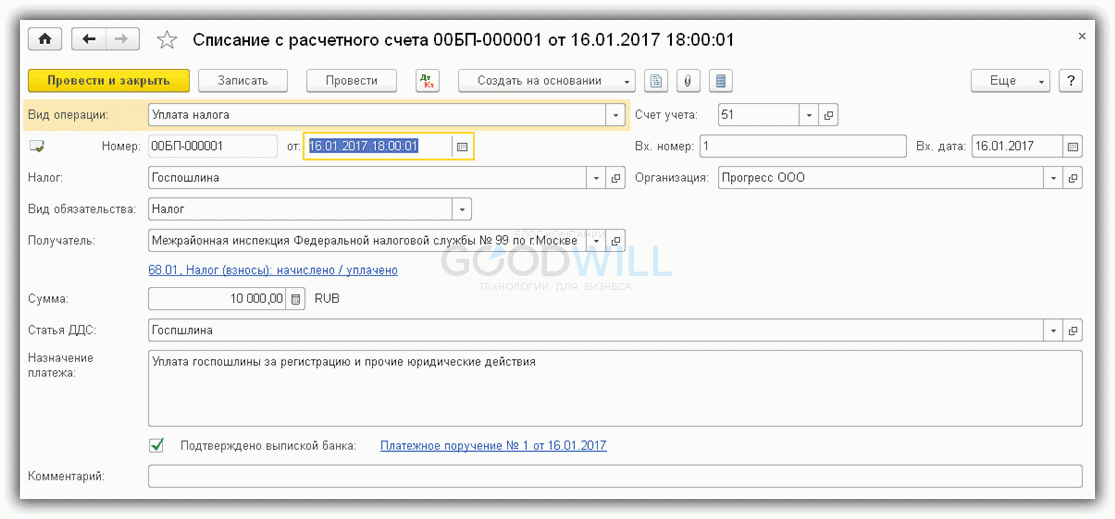

Прямо из платежного поручения можно сформировать документ списания с расчетного счета (рис.2).

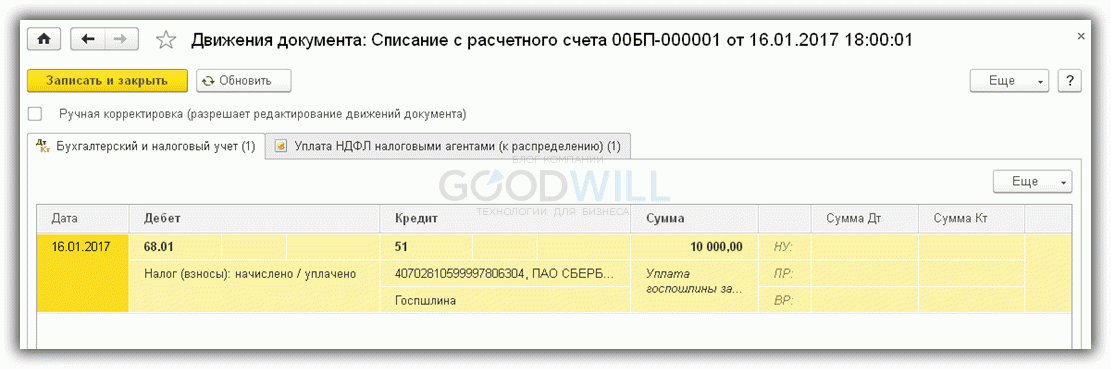

Именно этот документ 1С 8.3 формирует проводки по списанию госпошлины с расчетного счета (рис.3).

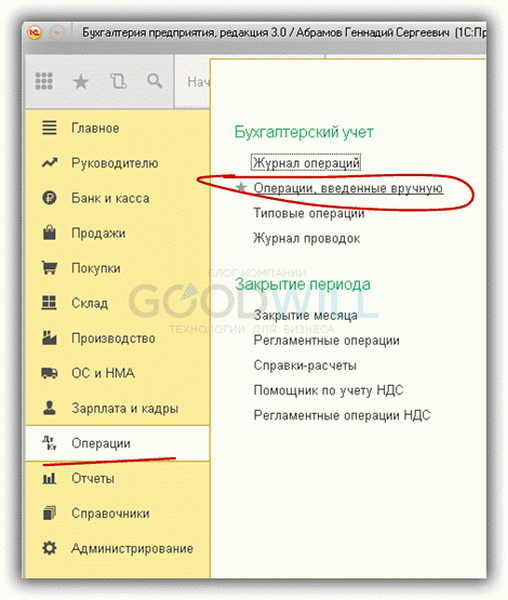

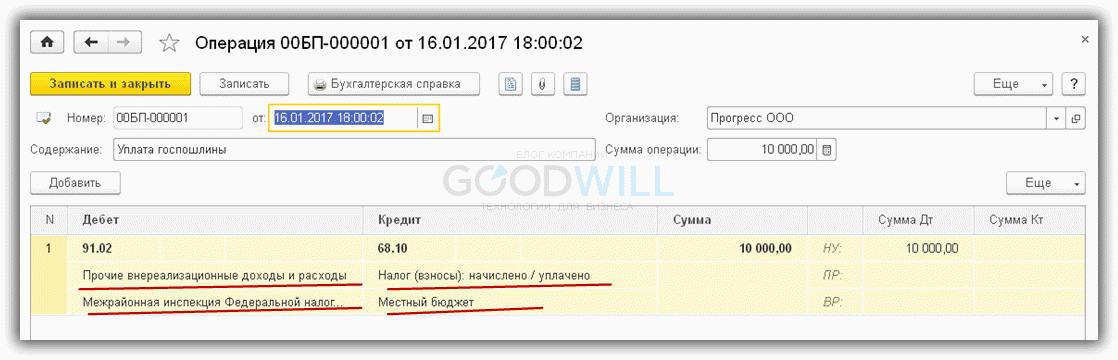

Списание суммы пошлины на счета затрат

Списать уплаченную сумму на счета затрат придется ручной операцией, которая находится в разделе «Операции» (рис.4).

Заполнение документа достаточно простое (Рис.5). Главное – правильно заполнить аналитику.

На этом процесс учета госпошлины можно считать законченным. Этот вариант используется, когда необходимо, например, списать судебные издержки.

Отражение госпошлины в стоимости ОС

Теперь рассмотрим случай, когда госпошлину нужно учесть в стоимости основного средства.

Получите 267 видеоуроков по 1С бесплатно:

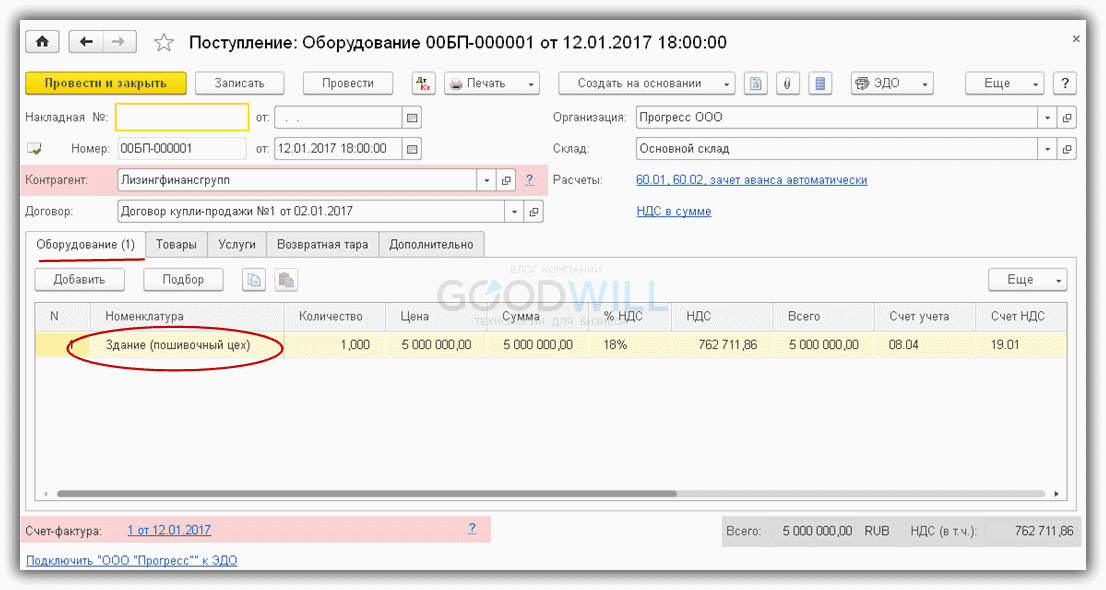

Оформим покупку здания (рис.6). Заметим, что вид операции в приходном документе – «Поступление оборудования». Номенклатура вводится на закладке «Оборудование».

Как оформляется оплата госпошлины, было рассмотрено выше (платежное поручение и списание с расчетного счета).

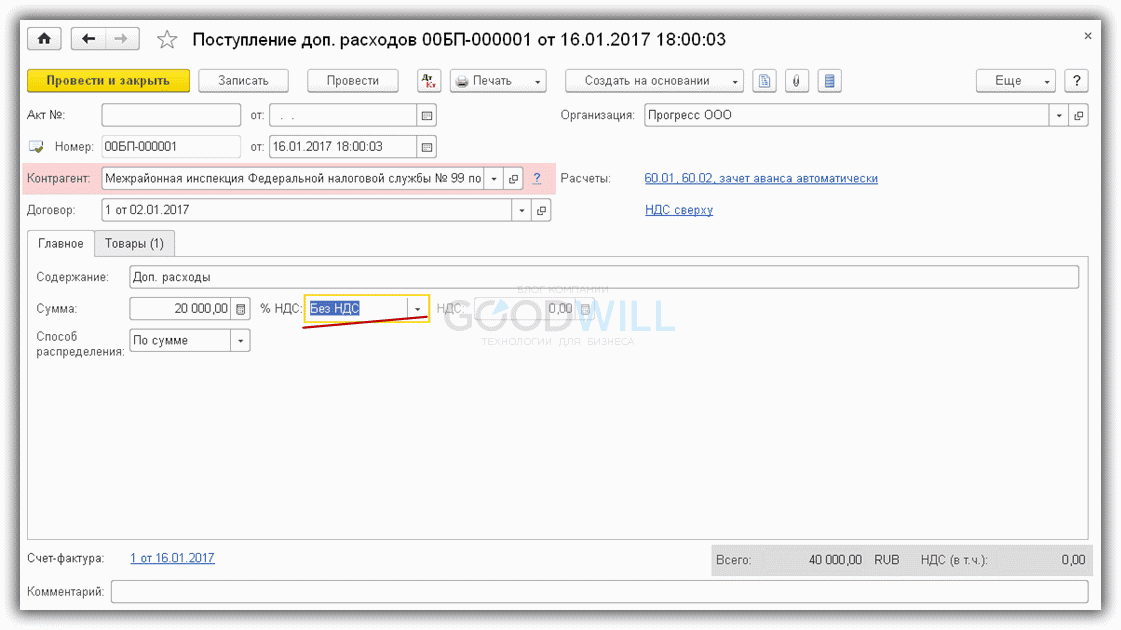

Но, в отличие от предыдущего примера, обходимся без ручной операции. Вместо нее формируем документ «Поступление дополнительных расходов» (рис.8).

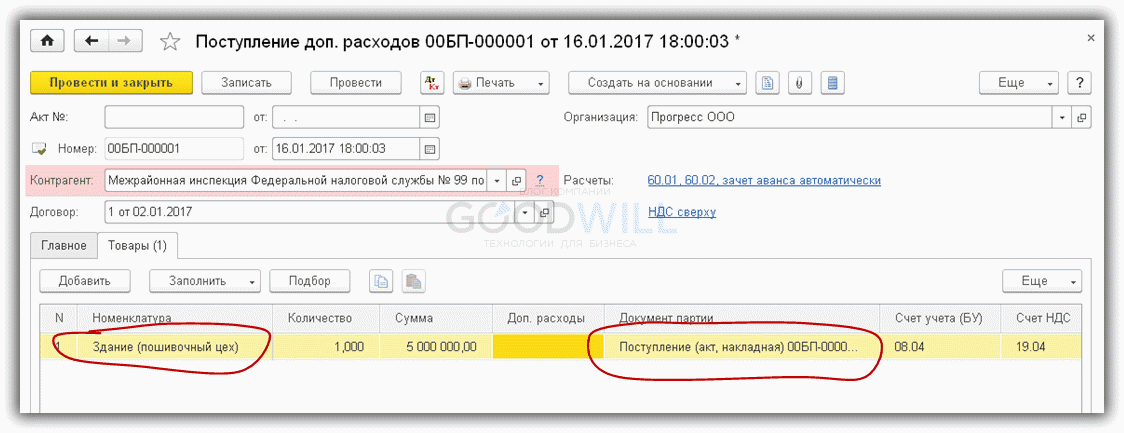

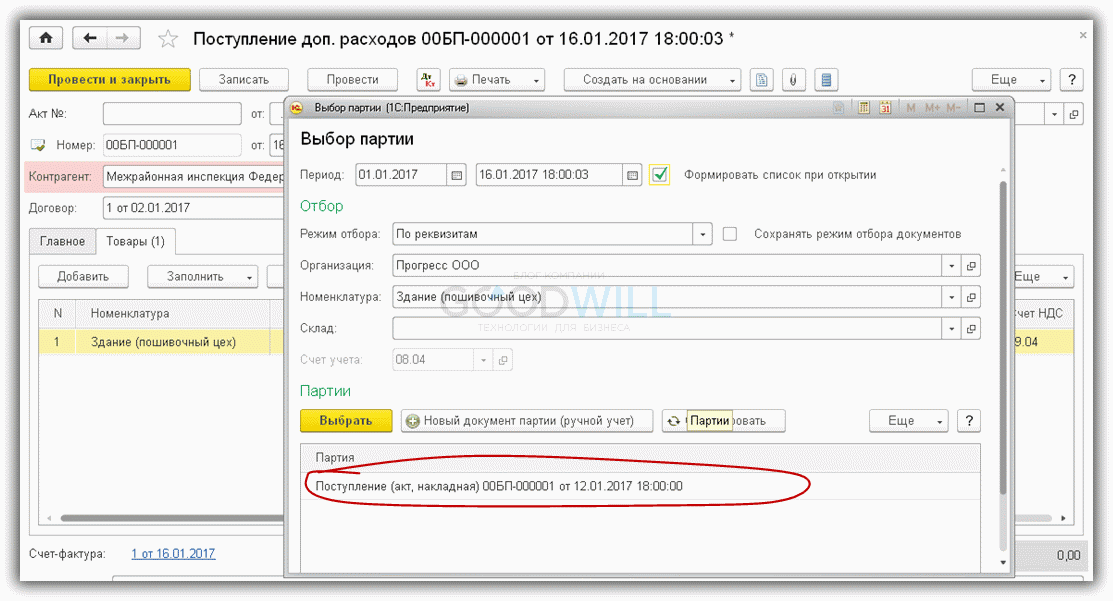

На главной странице документа указываем сумму (20 000) и ставку НДС («Без НДС»). На странице «Товары» заполняем данные о здании, за которое была уплачена пошлина, и выбираем документ партии (рис.9).

Особое внимание необходимо уделить выбору документа партии, так как по нему заполняется большинство реквизитов. Этот документ выбирается на специальной закладке, которая появляется при активировании колонки «Документы партии». Если данные введены правильно, нужный документ автоматически попадет в список (рис.10).

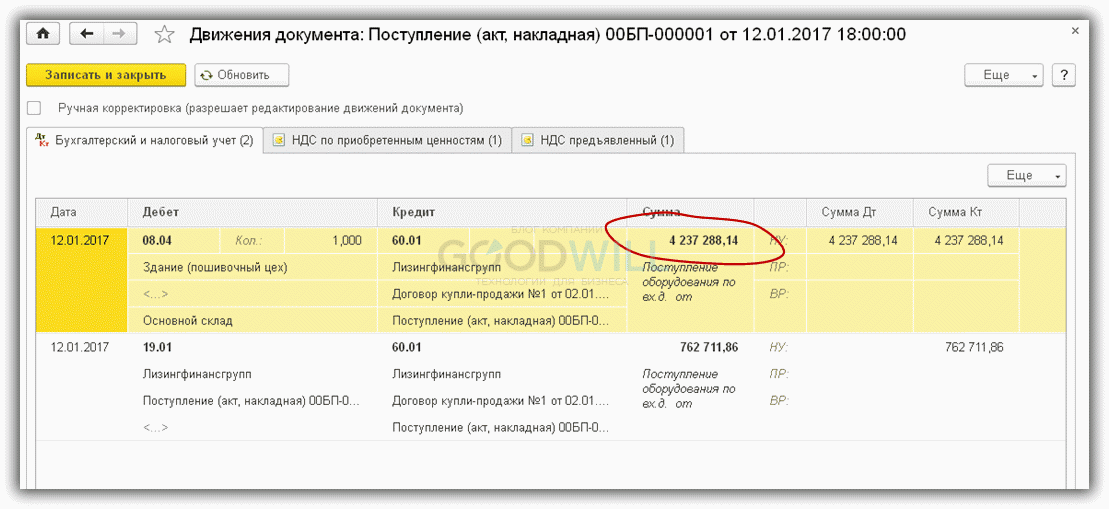

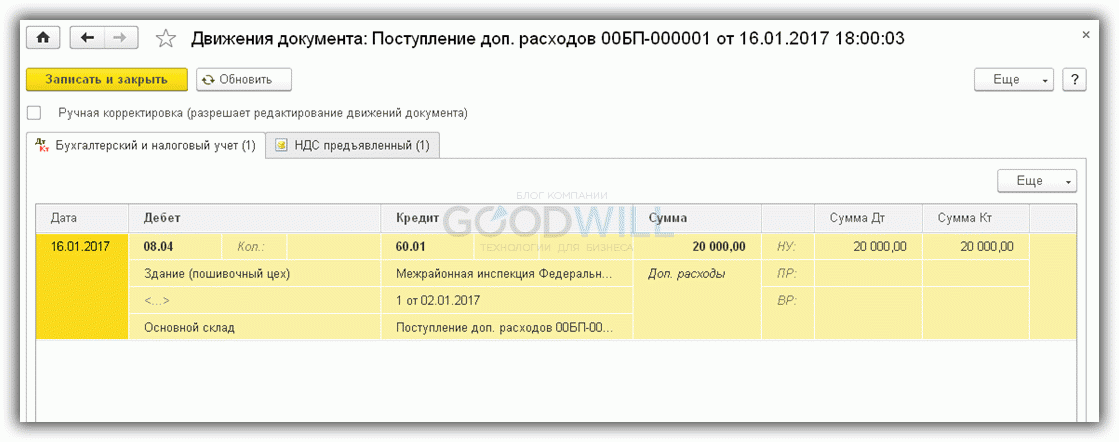

Проводки документа изображены на рис.11.

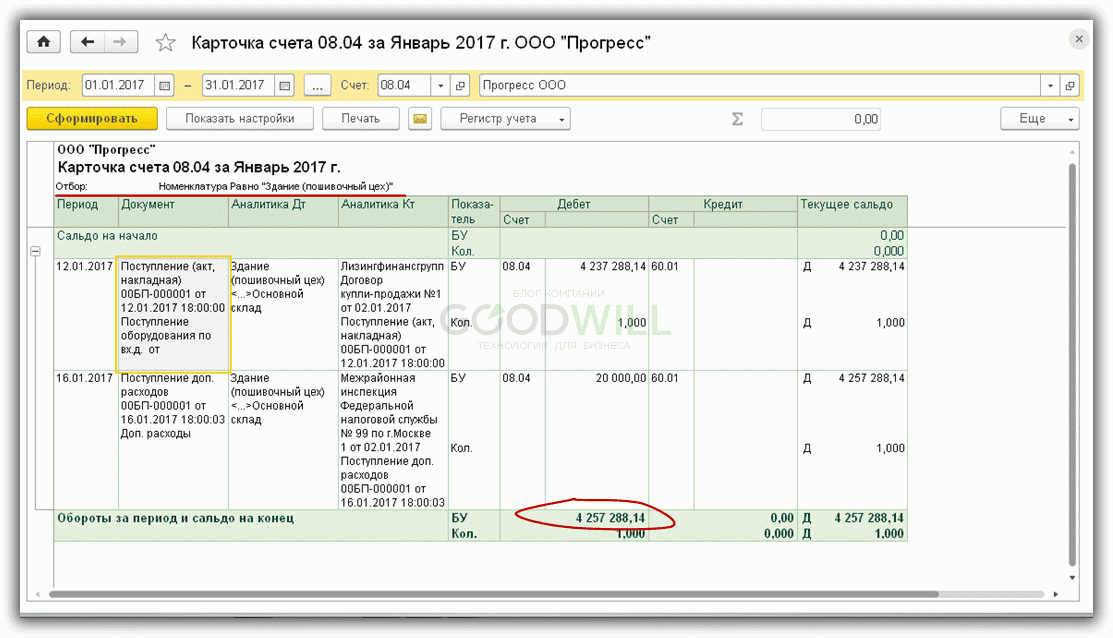

Проверить общую сумму по нашему зданию можно из оборотно-сальдовой ведомости по счету 08.04 с отбором по нужной номенклатуре или из отчета 1С «Карточка счета» (рис.12).

Итого стоимость здания составит:

- 4 237 288,14 + 20 000 = 4 257 288,14

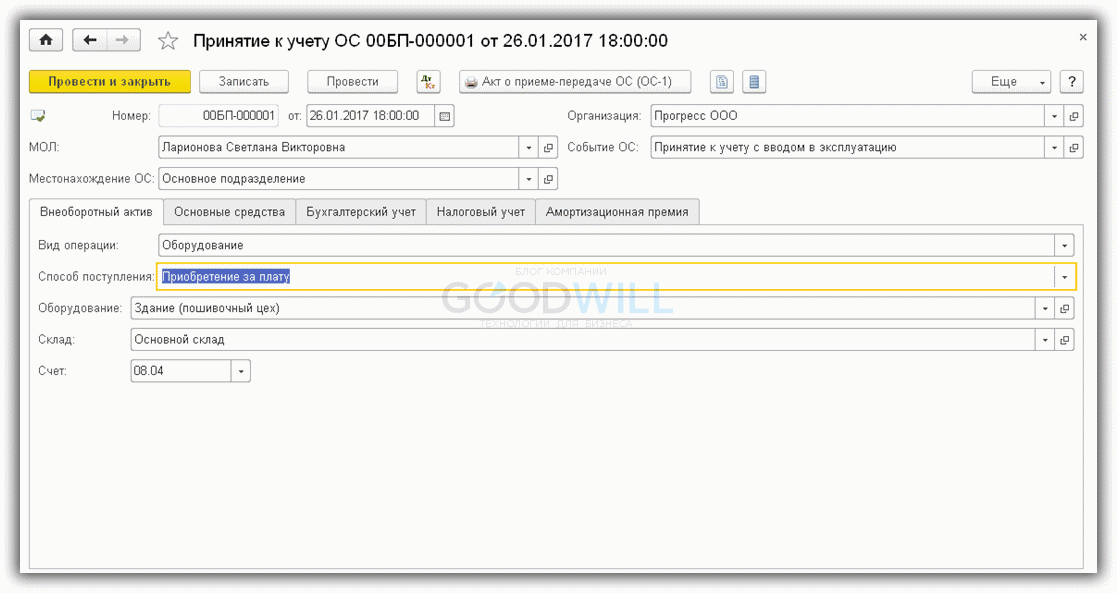

Сформируем документ ввода в эксплуатацию (рис.13).

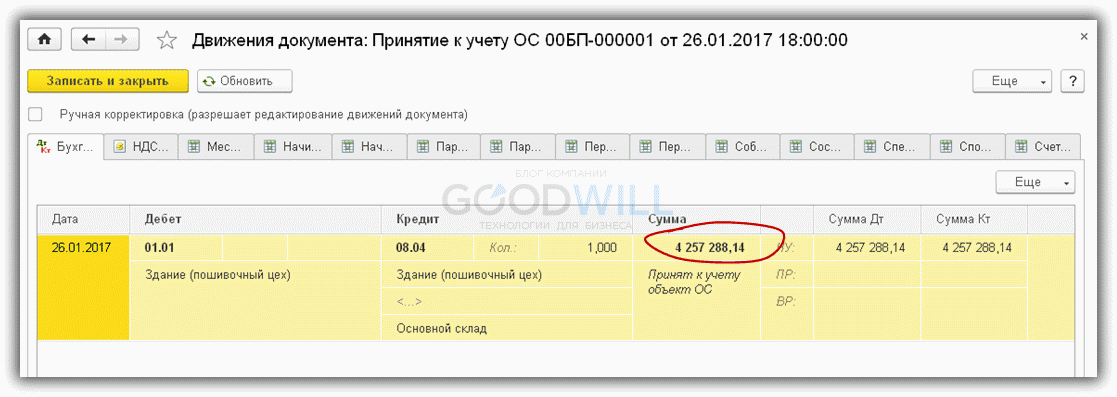

Не останавливаясь подробно на особенностях заполнения всех страниц данного документа, проверим только проводки (рис.14). Как видим, в дебет 01 счета попала сумма основного средства с учетом госпошлины.

Статья написана по материалам сайтов: buhspravka46.ru, online-buhuchet.ru, programmist1s.ru.

»