Корректировка декларации по ндс

На практике бывают случаи, когда в уже сданную декларацию нужно внести исправления. Такое случается, например, если был выставлен «лишний» счет-фактура либо, наоборот, не был заявлен вычет НДС. Бывают ошибки, связанные с неправильным заполнением счета-фактуры, его регистрацией с завышенной суммой НДС и некоторые другие. Как правильно поступить налогоплательщику в таких ситуациях рассмотрим в статье.

Содержание

- Обязательно ли делать уточнения и как это происходит?

- Как внести исправления в книгу продаж и книгу покупок

- Как исправить счет-фактуру?

- Как составить уточненную декларацию по НДС?

- Уточненка по НДС – 2018: пример заполнения

- Как заполнить уточненную декларацию по НДС

- Корректировка декларации по ндс

- Подаем уточненную декларацию по НДС

- Уточненка по НДС — даем пояснения налоговой

- Как сделать декларацию по НДС с корректировками

- Правила сдачи уточненки по НДС в 2016 году

- Какие санкции могут последовать после сдачи утоненной декларации?

Обязательно ли делать уточнения и как это происходит?

- если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п. 1 ст.81 НК РФ).

если же налогоплательщик совершил иную ошибку:

- неверный номер и/или дата счета-фактуры;

- неправильный ИНН покупателя и др.

При этом, корректировки в книгу продаж/книгу покупок вносятся обязательно. Даже в тех случаях, когда уточненную декларацию можно не подавать.

Если подавать «уточненку» обязательно, то нужно:

1. внести исправления в книгу продаж или книгу покупок;

2. уплатить недоимку и соответствующие пени (п. 1 и п. 4 ст. 81 НК РФ);

3. предоставить уточненную декларацию.

Обратите внимание: п. 1 ст. 54 НК РФ устанавливает возможность перерасчета суммы налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога. Иными словами, это возможность исправить ошибку, не представляя уточненную налоговую декларацию. Но на декларацию по НДС это правило не распространяется, поскольку применить это правило на практике нельзя.

Иногда исправления происходят во время камеральной проверки декларации по НДС. Это касается технических ошибок, не затрагивающих числовые показатели. Налоговая служба после выявления нестыковок запросит пояснения. В ответ на это требование налогоплательщик разъяснит и фактически исправит недочеты в разделах 8 и 9 декларации по НДС

Ситуация из практики.

Вопрос: налогоплательщик указал неправильный адрес контрагента, когда вносил счета-фактуры в бухгалтерскую программу. Стоит ли волноваться, что во время камеральной проверки декларации по НДС эта ошибка будет обнаружена?

Ответ: адрес контрагента не указывается ни в книге продаж, ни в книге покупок. Следовательно, декларация этот реквизит не содержит. Поэтому беспокоиться не стоит. Нужно просто внести исправления в бухгалтерскую программу.

Как внести исправления в книгу продаж и книгу покупок

Если выставленный счет-фактура не был зарегистрирован в книге покупок/продаж

Его нужно зарегистрировать в дополнительном листе к книге продаж/покупок квартала, в котором возникло право на вычет/ налоговая база по НДС.

Если оформлена реализация товара, которой не было

В дополнительном листе к книге продаж необходимо повторить «лишнюю» запись о счете-фактуре. При этом его числовые показатели указываются с отрицательным знаком.

Разъяснение ФНС: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. № БС-18-6/499@). Иными словами, для аннулирования выставленного счета-фактуры достаточно аннулировать запись о нем в книге продаж.

Если указана неверная сумма НДС к уплате (зарегистрирован счет-фактура с некорректными числовыми показателями)

В дополнительном листе книги продаж (книги покупок) требуется повторить неправильные записи, но указать числовые показатели со знаком «минус». После чего нужно сделать правильную запись.

Если не заявлен вычет НДС

Сначала нужно разобраться: можно ли перенести этот вычет на следующий период или нет?

Как исправить счет-фактуру?

Действия продавца:

1) выставить правильно заполненный счет-фактуру с тем же номером и датой;Обратите внимание: все показатели счета-фактуры заполняются так, как это должно быть с учетом всех необходимых правок. Только в строке 1а указывают номер и дату исправления счета-фактуры.2) внести исправления в книгу продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Напомним, что исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой. Т.е. нужно аннулировать запись о неправильно заполненном счете-фактуре в книге продаж (его числовые показатели указываются с отрицательным значением);

3) зарегистрировать исправленный счет-фактуру;

4) представить уточненную декларацию по НДС, независимо от того как изменилась налоговая база по НДС (в большую или меньшую сторону).

Действия покупателя:

1) аннулировать запись о неправильно заполненном счете-фактуре (п. 3 и п. 5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

2) зарегистрировать исправленный счет-фактуру в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

3) представить уточненную декларацию по НДС;По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить «уточнёнку» по НДС.Зачем покупателю уточненная декларация в данном случае?

- существенные ошибки в счете-фактуре не дают покупателю право на вычет НДС (п.2 ст.169 НК РФ). Поэтому, неважно получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. Следовательно, если покупатель принял к вычету НДС по такому счету-фактуре, он завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога. Такие ошибки должны быть исправлены (п.1 ст.81 НК РФ).

- если у покупателя нет уточненной декларации по НДС, то его данные не сойдутся с данными декларации продавца.

Как составить уточненную декларацию по НДС?

В уточненную декларацию нужно включить: те разделы и приложения к ним, которые уже направлялись (с учетом корректировок) + иные разделы (приложения), если в них вносятся изменения/дополнения (п. 2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Таким образом, разделы 1-7 декларации по НДС представляются «снова» (с учетом необходимых исправлений).

В Приложениях № 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». В приложения № 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж/покупок.

Если к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов (уточнения вносились 2 и более раз), в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист. Т.е. в строках 090 — 300 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 8, 10 — 19 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). Соответственно заполняется и Приложение № 1 к разделу 8.

Уточненка по НДС – 2018: пример заполнения

По общему правилу организация (ИП) обязана представить в налоговый орган уточненную декларацию, если в первоначально представленной отчетности сумма налога, подлежащая уплате в бюджет, оказалась занижена. Если же ошибки или неточные сведения, указанные в декларации, к занижению не привели, то подача уточненки – право налогоплательщика, а не обязанность (п. 1 ст. 81 НК РФ). В соответствии с этим правилом определяется и необходимость представления уточненки по НДС.

Рассмотрим пример. Допустим, организация забыла отразить операцию по реализации товара в декларации по НДС за I квартал. Причем обнаружила это уже после представления отчетности в ИФНС. В книге продаж операция также не зафиксирована. Теперь компания должна представить в инспекцию уточненную декларация по НДС.

Как заполнить уточненную декларацию по НДС

Если организация в такой ситуации сможет отразить забытую операцию фактической датой реализации непосредственно в книге продаж в соответствии с отгрузочными документами, т.е датой, приходящейся на I квартал, то в уточненной декларации по НДС надо будет указать:

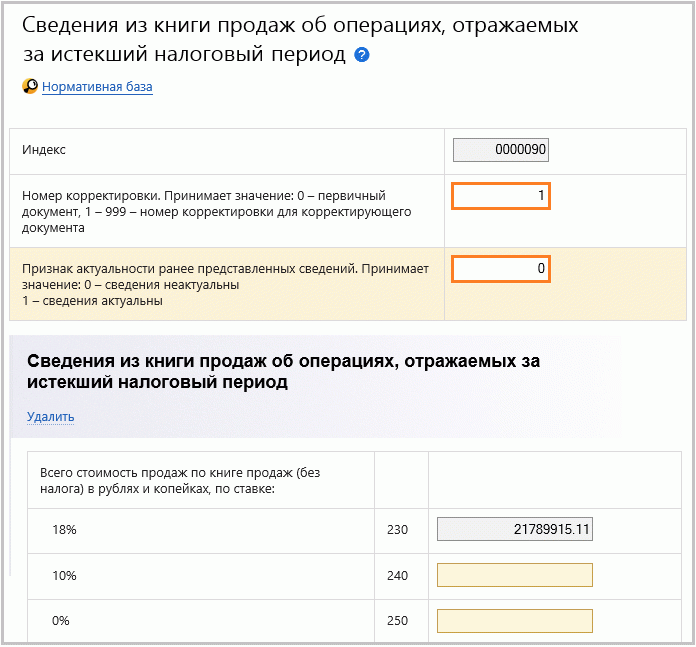

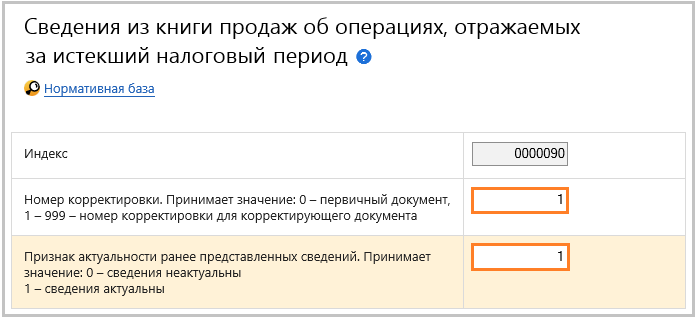

- на титульном листе в поле «Номер корректировки» порядковый номер уточненки «1—» (п. 19 Порядка заполнения налоговой декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, далее – Порядка заполнения);

- в разделе 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» в строке 001 «Признак актуальности ранее представленных сведений» код «0». Он ставится в том случае, если сведения в этом разделе ранее не представлялись, либо представлялись, но в них были выявлены ошибки и они требуют замены. Соответственно, в раздел 9 уточненки должны попасть все сведения из книги продаж, в том числе забытая операция (п. 47.2 Порядка заполнения, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, Письмо ФНС России от 17.06.2016 N СД-3-3/2770@ );

- в разделе 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» в строке 001 код «1». Он означает, что ранее представленные в разделе сведения актуальны, достоверны и их корректировать нет необходимости. Поэтому во всех остальных строках раздела 8 проставляются прочерки (п. 45.2 Порядка заполнения, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, Письмо ФНС России от 17.06.2016 N СД-3-3/2770@ ).

Пример уточненной декларации по НДС в соответствии с рассмотренным выше вариантом приведен на странице. В примере представлена уточненная декларация за первый квартал 2017 года. Обращаем внимание, что порядок ее заполнения в 2018 году не изменился.

Другой вариант – отразить забытую операцию, составив дополнительный лист к книге продаж и заполнив в уточненке Приложение 1 к разделу 9. При этом раздел 9 можно заполнить так:

- или проставить в строке 001 код «0» и указать в разделе те сведения, которые были в первоначальной декларации;

- или проставить в строке 001 код «1» и ранее поданные сведения в разделе 9 не указывать. Поскольку программа возьмет их из первоначальной декларации.

Если из-за забытой операции вы недоплатили НДС в бюджет, и у вас образовалась задолженность, значит, теперь нужно ее погасить, а также уплатить пени. Кроме того, занижение НДС может привести и к занижению суммы налога на прибыль. При таких обстоятельствах вам нужно будет представить в ИФНС уточненку и по этому налогу, доплатить налог и пени.

Корректировка декларации по ндс

Корректировки по НДС предоставляют, если в первичном НДС были обнаружены ошибки или не были отражены все необходимые данные. Информация по отправке уточненных деклараций по НДС находится в пункте 2 Порядка заполнения.

Уточненная НДС состоит из:

- самой декларации (даже если изменения коснулись только приложений);

- приложений, которые ранее были отправлены в ИФНС, с учетом внесенных в них изменений;

- иных разделов декларации и приложений к ним, в случае внесения в них изменений (дополнений).

Номер корректировки

Номер корректировки в декларации и номера корректировок в приложениях к НДС должны совпадать. В Контур.Экстерн после нажатия на кнопку «Перейти к отправке» в приложениях автоматически прописывается номер корректировки из декларации.

Признак актуальности

Поле «Признак актуальности» заполняется только в приложениях к НДС. Оно появляется, если в поле «Номер корректировки» стоит значение, отличное от 0.

Если в корректирующей декларации необходимо представить в ФНС новую версию книги покупок, книги продаж и др. приложений, то Признак актуальности должен равняться 0 — сведения неактуальны. Признак актуальности = 0 обозначает, что ранее представленные сведения в ФНС неактуальны и нужна новая версия раздела.

Если новую версию приложения отправлять не нужно, то Признак актуальности должен равняться 1 — сведения актуальны. Признак актуальности = 1 обозначает, что в корректирующей декларации корректируется что-то иное, а не данный раздел. В инспекции уже есть верные сведения по этому разделу.

Дополнительные листы

Дополнительные листы книги покупок (Раздел 8.1) и книги продаж (Раздел 9.1) прикладывают только при отправке корректировок.

Если необходимо изменить первичные книги покупок или продаж, то изменения оформляются заведением дополнительных листов — см. постановление 1137. Например, в составе корректирующей декларации сведения из книги покупок представляются с признаком актуальности=1 — сведения актуальны, и добавляется приложение к книге покупок — раздел 8.1, в котором признак актуальности ставится =0 — сведения неактуальны. Аналогично корректируют и книгу продаж.

Дополнительные листы не прикладывают, если ошибка произошла при переносе данных из первичной книги покупок или книги продаж в сведения из книги покупок / продаж — раздел 8 или 9 декларации. В этом случае корректируются сами книги (раздел 8 или 9) – следует указать в них номер корректировки, отличный от нуля, и признак актуальности = 0 — сведения неактуальны. После чего внести все необходимые изменения.

Подаем уточненную декларацию по НДС

Уточненная декларация по НДС корректирует ранее поданный отчет в части начисленного в меньшем размере налога или льготы, примененной в большем, чем полагается, размере. Уточненная декларация по НДС не является обязательной и сдается на усмотрение налогоплательщика в случае излишне начисленной суммы налога.

Уточненка по НДС — даем пояснения налоговой

В тех случаях, когда в результате некорректно произведенных расчетов НДС к уплате был завышен, компания может подать корректирующую декларацию. А вот если сумма налога оказалась заниженной, то подача уточненки становится обязанностью налогоплательщика.

Вместе с тем нужно помнить, что инспекция с 2014 года наделена правом на основании п. 3 ст. 88 затребовать у подающего уточняющую отчетность по НДС письменное пояснение с четкой мотивировкой. Оно должно быть предоставлено в течение 5 суток.

Если со дня завершения налогового периода для первичной сдачи отчетности до даты представления уточненного варианта прошло более 2 лет, инспекторы запросят у компании весь пакет первичных документов и все необходимые для проверки учетные регистры. Налогоплательщику рекомендуется сразу при предоставлении корректирующей налоговой декларации дополнять ее соответствующими письменными объяснениями.

Они в обязательном порядке должны включать следующие пункты:

- список выявленных несоответствий и оснований для исправлений;

- указание на первичку, которая стала причиной корректировок;

- указание вписанных ранее и новых уточненных сумм;

- отражение размера занижения или завышения суммы перечисленного налога, при этом в случае занижения дополнительно предоставить ксерокопии платежек, которыми был погашен долг.

Как сделать декларацию по НДС с корректировками

Чтобы довести до ФНС правильные суммы налога, причитающиеся к оплате уже после сдачи отчетности, необходимо оформить уточненную декларацию по НДС. В ней следует проставить новые значения начислений полностью, а не ограничиться указанием отклонений между старой и правильной суммой. Для налоговых агентов обязанность сдавать уточненку возникает, только если были обнаружены неверно рассчитанные показатели.

Для указания того, что декларация является корректирующей, необходимо верно заполнить соответствующий код в ней. Для этого в бланке предусмотрено специальное поле для указания порядкового номера корректировки за соответствующий налоговый период.

Если на момент, когда сдавался первый вариант декларации, действовала другая форма бланка, чем в момент подачи уточненного варианта, придется применять ее. Кроме того, на возврат излишне перечисленных в бюджет сумм можно претендовать только в течение трех лет с момента окончания соответствующего отчетного периода.

С 2015 года возмещение НДС на основании уточненного варианта декларации можно оформить в пределах трех лет с момента принятия соответствующих активов на учет или пересечения границы России.

При смене отделения ФНС уточненная декларация подается по новому месту постановки на учет. В то же время в ней указывается код ОКАТО, действовавший для компании в момент, когда фирма допустила ошибку.

Правила сдачи уточненки по НДС в 2016 году

После вступления в силу новых положений, введенных законом от 04.11.2014 № 347-ФЗ, фирмы обязаны отправлять в ФНС декларацию в электронном виде. Если это требование не будет выполнено, документ на бумаге будет признан не представленным.

Позднее в своем письме от 20.03.2015 № ГД-4-3/4440@ налоговое ведомство уточнило, что аналогичные правила действуют и в отношении корректирующих деклараций, так что с 2015 года уточненные декларации также отправляются в ФНС по телекоммуникационным каналам.

Какие санкции могут последовать после сдачи утоненной декларации?

При передаче уточненной декларации в течение временного промежутка, отведенного для сдачи налоговой отчетности за период, она приравнивается к обычной, сданной в срок. При поступлении уточненки к налоговикам по окончании срока сдачи отчетности, но до завершения периода, отведенного на уплату налога, если инспекция ранее не обнаружила указанную в ней ошибку, никаких санкций к плательщику применено не будет.

Если оба срока пропущены, налоговая ответственность не появится только при двух условиях:

- все возникшие в результате задолженности по налогу уже погашены;

- инспекция пропустила указанную ошибку во время проведения камеральной проверки декларации.

Если корректирующая декларация была предоставлена в момент проведения камеральной проверки, то такая проверка прерывается и начинается новая — по факту поступления уточненного варианта. Если погашена задолженность по налогу, но не учтены причитающиеся к оплате пени, налогоплательщик также будет нести ответственность в виде штрафа. Такую позицию высказали судьи в постановлении Президиума ВАС РФ от 26.04.2011 № 11185/10.

Отправка в инспекцию уточненной декларации налогоплательщиком предусмотрена в ситуации, когда была обнаружена излишне начисленная либо, наоборот, недоплаченная сумма НДС. При этом уточненная декларация должна быть составлена в той форме, которая действовала в период, когда была допущена ошибка.

Вместе с уточненной отчетной формой компаниям рекомендуется подавать соответствующую пояснительную записку с описанием причин изменений и реестром первичных документов в качестве доказательства. При обнаружении недоимки ее следует перечислить в бюджет вместе с пенями до того, как будет отправлена в налоговую корректирующая отчетность.

С 2015 года уточняющая отчетность в обязательном порядке должна быть отправлена в ФНС в электронном виде. Требование об использовании бланка, применяемого в период подачи первоначальной декларации, при этом сохраняется. Если причиной подачи уточненной декларации стала излишне уплаченная в бюджет сумма — вероятнее всего, в ближайшее время будет проведена камеральная проверка.

В случае соблюдения всех требований законодательства и обнаружения ошибки ранее, чем это сделают налоговики, никакими негативными последствиями для компании подача уточненной налоговой отчетности не грозит. В то же время лучше делать все сразу правильно и не давать ФНС повода лишний раз изучать документацию компании.

Статья написана по материалам сайтов: glavkniga.ru, www.kontur-extern.ru, okbuh.ru.

»