2 ндфл для ипотеки за какой период

Справка НДФЛ-2 относится к бланкам налоговой отчетности. Является одним из важнейших документов для оформления кредита на жилье. Оформляется по требованию работника или органа налоговой инспекции. Справка является довольно информативным источником данных про потенциального заемщика. Оформляется на официально утвержденной нормами постановления Правительства РФ форме, а в некоторых случаях допускается заполнение на бланке банка.

Содержание

- Для чего нужна?

- Как получить?

- Оформление ипотеки без справки 2-НДФЛ

- За какой период нужна справка 2-НДФЛ для кредита по ипотеке?

- Период действия формы

- Роль справки в получении кредита

- Оформление ипотеки без наличия 2-НДФЛ

- За какой период нужно брать справку 2 НДФЛ для ипотеки?

- Справка 2-НДФЛ для получения ипотеки: за какой срок нужна и сколько действительна

- Для чего нужна 2-НДФЛ при оформлении ипотеки?

- Какие данные должны быть в ней?

- За какой период банк попросит справку?

- Сколько она действует?

- Как проверяется 2-НДФЛ?

- Можно ли взять ипотеку без 2-НДФЛ?

- Какие еще документы запросит банк?

Для чего нужна?

Справка 2-НДФЛ для ипотеки в простонародье называется «справка о доходах». В процессе оформления ипотечного кредита является важнейшим документом, так как подтверждает:

- официальное трудоустройство клиента на протяжении последних 6 месяцев перед обращением за кредитом;

- наличие регулярных доходов.

С помощью справки по форме НДФЛ-2 проверяется платежеспособность физического лица, то есть банк будет знать, сможет ли гражданин вносить ежемесячные платежи. По общим правилам не допускается, чтобы размер взноса был более 50% от среднего дохода гражданина. В таком случае без наличия поручителей заявитель получит отказ и не сможет оформить кредит для приобретения недвижимости.

Как получить?

Любой работающий гражданин имеет право обратиться в бухгалтерию предприятия и заказать там документ. По общим правилам справка 2 НДФЛ готовится на протяжении 3 рабочих дней на основании письменного заявления работника с указанием следующих исходных данных:

- имя адресата (главному бухгалтеру, генеральному директору и т.д.);

- от кого (ФИО, должность);

- за какой период и какая конкретно справка необходима;

- дата заявления;

- подпись.

Справка готовится по форме, официально утвержденной в налоговой инспекции. В ней обязательно должна быть отражена следующая информация:

- название предприятия;

- номер и дата выдачи справки;

- период, за который предоставляется информация о доходах;

- данные о предприятии (код КПП, ИНН, СКТМС, контактный номер телефона и название);

- информация о налогоплательщике (ФИО, код ИНН, серия и номер паспорта, адрес регистрации места жительства);

- информация о наличии социальных, стандартных либо других налоговых вычетов;

- общая сумма доходов за период справки;

- подпись руководителя предприятия (налогового агента).

В конце бланка справки слева ставится печать предприятия для подтверждения действительности справки.

За какой срок для ипотеки нужна справка 2-НДФЛ варьируются в зависимости от банка. В некоторых примут документ, полученный 2 месяца назад, а в других, например в Сбербанке, пройдет справка, полученная максимум за две недели до даты обращения в банк. Специалисты по кредитованию по этой причине советуют брать справку, когда уже сформирован остальной пакет документов.

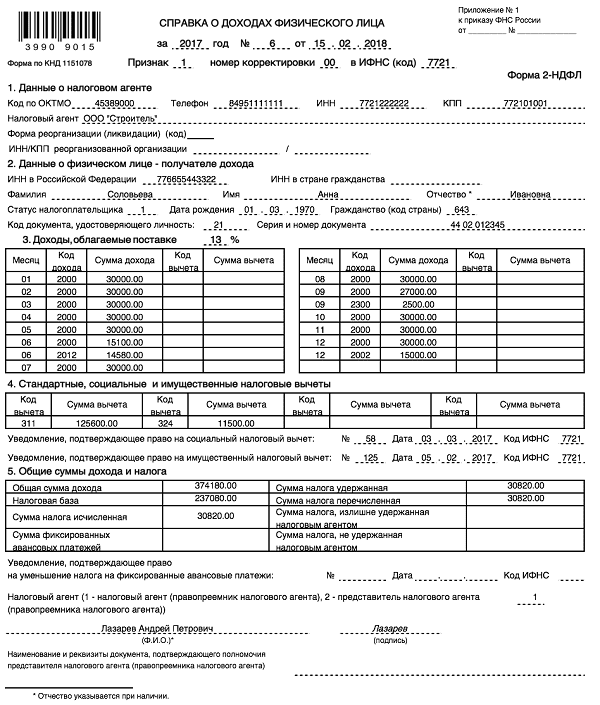

Пример справки 2-НДФЛ:

Оформление ипотеки без справки 2-НДФЛ

Ипотечный кредит оформляется на срок до 25 лет и более, поэтому банки подходят серьезно к оценке рисков невозврата выданных средств. Получить заем без справки 2-НДФЛ можно, но будут действовать немного другие требования:

- первоначальный взнос, в зависимости от банка, будет составлять 35-50% от стоимости приобретаемого жилья;

- процентная ставка по кредиту повысится по усмотрению банка.

Второй момент заключается в том, что далеко не все банки сотрудничают с клиентами, работающими без оформления трудовых отношений.

Существует еще один способ подтверждения платежеспособности клиента — предоставление дополнительных документов, а именно:

- выписки с карточного счета в банке;

- других документов (например, о получении денежного перевода).

Справка о доходах для ипотеки в таком случае оформляется по утвержденной банком форме, то есть клиент просто вписывает необходимую информацию, после чего данные проверяются кредитным инспектором и службой безопасности банка. Следует заранее узнать, за сколько месяцев нужна справка 2-НДФЛ для ипотеки в конкретном кредитном учреждении и передать эти требования в бухгалтерию.

За какой период нужна справка 2-НДФЛ для кредита по ипотеке?

Период, как который делается справка 2-НДФЛ для ипотеки, зависит от требования каждого отдельного банка. Эту информацию необходимо уточнять предварительно в том филиале, где планируется оформление кредита. Чаще руководство довольствуется формой за срок от 6 месяцев до 1 года.

Период действия формы

Документ 2-НДФЛ должна предоставлять бухгалтерия своему сотруднику. Представитель банка, который оформляет займ, должен оставить на справке свою подпись и заверить форму печатью.

Касаемо количества заявлений на получение формы, прошение может отправлять сотрудник неограниченное количество раз.

В банк представляется свежий документ, который должен быть актуальным на момент оформления ипотеки. Уточнить точные сроки подлинности формы можно у кредитного менеджера того банка, где будет оформляться займ.

Роль справки в получении кредита

Форма 2-НДФЛ является основным документом, на основе которого и принимается решение об оформлении ипотеки или об отказе потенциальному клиенту. Документ подтверждает платежеспособность физического лица, дает информацию о постоянном месте работы, соответственно, стабильном доходе.

Оформление ипотеки без наличия 2-НДФЛ

Получение справки невозможно, если человек не устроен на работу официально. Большинство банков не одобряет таких обращений и вынуждены отказать клиенту в предоставлении услуг по той причине, что они не могут быть уверены в его платежеспособности.

Некоторые банки все же дают такую возможность, но требуют заполнения справки по своему образцу. Здесь уже процентная ставка будет на порядок выше, как и первоначальный взнос. Если менеджеры при рассмотрении заявки усомнятся в приведенных данных, они смогут безосновательно отказать в получении займа.

За какой период нужно брать справку 2 НДФЛ для ипотеки?

Ипотечный кредит от Альфа-Банка от 8,99% → Подать заявку

2-НДФЛ может потребоваться для предоставления в разнообразные инстанции, в частности в банк для получения ипотеки. Данный документ подтверждает уровень дохода, а также факт официального трудоустройства. Срок действия зависит от назначения и места предъявления.

Ипотечный кредит от Альфа-Банка от 8,99% → Подать заявку

2-НДФЛ, помимо ипотеки, может понадобиться при:

- подаче бумаг на визу

- приеме на новое место работы

- оформлении вычетов

- расчетов сумм алиментов

- оформлении пособий и пенсий

- усыновлении детей и в иных ситуациях.

Практически каждый крупный банк России предлагает в линейке программ выдачу ипотеки. Это дорогостоящий заем, так что учреждениям нужно быть максимально уверенными в надежности клиента.

Для проверки платежеспособности, как правило, человек обязан подтвердить свои доходы. И многие соискатели не знают, за какой срок необходим заполненная налоговая форма по зарплате.

Суть справки

Главное предназначение документа по форме 2-НДФЛ – показать источник постоянного дохода, которого было бы достаточно для выплаты долга. Естественно, только к заработной плате с основной работы банк привязываться не станет, рассмотрит и дополнительные источники, если их удастся подтвердить бумагами.

В итоге кредитный специалист станет рассматривать справки, позволяющие убедиться, что будущий заемщик официально трудоустроен, а деньги будут вноситься согласно графику платежей. Аббревиатура установленной формы НДФЛ расшифровывается как «налог на доходы физлиц».

Документ содержит следующую важную информацию:

- источник заработной платы;

- сумма дохода;

- размер удержанных сборов, налогов и обязательных платежей, включая алименты и прочие суммы, назначенные к удержанию судом;

Как получить

Обратитесь к работодателею с соответствующим заявлением, составленным в свободной форме. В нем должны быть данные о работодателе и налоговом агенте. Работодатель обязан выдать справку в течение 3 рабочих дней.

Если этот срок нарушен, то следует отправить заявление заказным письмом с описью его содержимого и уведомлением о получении. Можно обратиться с жалобой и в трудовую инспекцию. Такую справку имеют право получить не только работающие граждане, но и те, кто уволился, но не более 3 лет назад.

Любой отказ работодателя в выдаче документа о доходах является незаконным, даже в следующих случаях:

- по причине отсутствия оплаты за выдачу соответствующей справки (она должна предоставляться совершенно бесплатно).

- из-за слишком частого обращения одного и того же работника за этим документом.

- по причине того, что работник просит несколько экземпляров 2-НДФЛ.

На практике никаких трудностей при получении справки не возникает, и работник получает ее в день обращения.

Важна не только достоверность информации, но и ее полнота. Перед тем как отдать 2-НДФЛ в руки банковского менеджера следует просмотреть на месте ли подпись сотрудника из бухгалтерского отдела, наличие даты и печати в левом углу, а также нет ли исправлений и дописок (что недопустимо).

Данные заполняются только синей ручкой. Если не будет соблюден порядок, то придется снова обращаться к работодателю за правильным вариантом, так как банкиры просто не примут такой образец.

А это трата личного времени. Законодательство РФ предусматривает неограниченное число раз по выдаче документа по требованию.

Но исходя из ТК России время на ожидание бумаги не должно превышать срок в 3 дня, при этом считаются только рабочие сутки.

Какой период 2-НДФЛ требуют банки

Налоговый Кодекс не взял на себя право решать за какой срок нужна 2-НДФЛ для ипотеки в банк или подачи в прочие инстанции. Именно поэтому соискатели должны сами определиться с этим моментом.

В любом случае менеджер называет точный период, а уже клиент обращается к бухгалтеру и требует у налогового агента (работодателя) нужную бумагу. Обычно требуется информация за последние полгода.

Многие принимают только те справки, который были выданы не позднее 1 месяца назад, некоторые готовы принять со сроком давности до 2-3 месяцев. В одном и том же учреждении периоды действия 2-НДФЛ для ипотеки и потребительского кредита могут быть разными.

Отказ в этом случае неприемлем от собственника, так как в этом случае идет прямое нарушение законодательных норм. В случае подачи документов на ипотечный заем, срок может быть увеличен до года.

Срок действия документа

Такие моменты зависят от требований финансового учреждения. Большая часть организаций просит, что руководитель предприятия завизировал форму не позднее, чем за месяц до подачи заявки на кредит.

Часть готовы принимать пакет бумаг и с более ранней датой. В любом случае при оформлении ссуды необходимо уточнить требования конкретного кредитора, так как период действия утвержденного бланка в разных банках может отличаться.

Большие капиталовложения от ипотеки выдвигают определенные условия. Допустим, для ипотечного займа – это период действия в 10 суток, но максимум не превышал никогда в 30 дней.

Срок действия 2-НДФЛ в Сбербанке

Данное финансовое учреждение предпочитает сотрудничать с теми, кто работает официально и может документально подтвердить свой заработок.

К справке выдвигаются следующие требования:

- период действия — 30 дней (до 2 недель, если речь идет об ипотеке или займах на очень крупные суммы).

- если она выдается на банковском бланке, то действительна только 2 недели.

Поэтому если вы собираете пакет бумаг на ипотеку, то запрашивать справку следует в самую последнюю очередь. Сбербанк в некоторых случаях требует 2-НДФЛ, выданную не позднее 3-5 дней.

Почему не стоит подделывать бумаги

В сети много объявлений о сомнительной продаже уже заполненных документов о доходах для получения жилищного займа. Следует знать, что это противозаконно.

«Липовый» документ достаточно легко распознать. Этим занимается служба безопасность банка. Она делает запрос работодателю, звонит в бухгалтерию, сверяет сведения из справки с реальными цифрами.

Самое легкое последствие — отказ в выдаче ипотеки. Кроме того, нечестный заемщик рискует попасть в черные списки, испортить свою кредитную историю окончательно. После этого дорога в банки будет закрыта.

Самое тяжелое последствие — уголовное наказание. Вряд ли стоит рисковать не только репутацией заемщика, но и свободой.

Как банк проверяет документ

Предоставляя любые бумаги и сведения кредитору, будьте уверены, что они обязательно будут тщательно проверены. Финансовые учреждения выдают займы только тем, кто сможет их выплатить.

В целях проверки банк может:

- Перезвонить работодателю.

- Запросить сведения в Пенсионном Фонде.

- Уточнить данные из разных источников.

- Оценить внешний вид справки.

Если службе безопасности, в которой, как правило, работают опытные юристы и сотрудники МВД, что-то покажется подозрительным, то в выдаче займа будет отказано.

Можно ли взять ипотеку без 2-НДФЛ

Если вы хотите взять крупную сумму или жилищный займ, то любой банк вправе потребовать от вас документ о доходах. Некоторые финансовые организации согласны принять даже тот, который написан в свободной форме, но обязательно заверенный подписями бухгалтера и руководителя и печатями.

Такое добродушие банков, как допустимость справки не по форме, небольшого стажа, лояльность к мелким просрочкам, компенсируется более жесткими требованиями, к примеру, к размеру первого взноса — от 30-50%.

Если у заявителя есть в распоряжении такая сумма средств, то значит его можно отнести к надежным и платежеспособным. Такое можно встретить в таких финансовых организациях, как ВТБ 24, МДМ Банк, Газпромбанк, Зенит, Уралсиб, Райффайзен Банк.

Ипотека без справки о доходах также предполагает более высокие ставки. Подробнее о таких программах говорим здесь.

Необходимо строго следить за достоверностью информации, а также предоставлять зарплатный бланк за требуемый период времени. При любых неточностях последует отказ от получения денег, а также негативная запись в личном деле Бюро кредитных историй. И в будущем будет трудно взять даже экспресс-кредит.

Справка 2-НДФЛ для получения ипотеки: за какой срок нужна и сколько действительна

В статье рассмотрим, какой должна быть 2-НДФЛ для оформления ипотеки. Узнаем, можно ли взять ипотеку без справки, за какой период она выдается и сколько действует. Мы расскажем, как банки проверяют 2-НДФЛ и какие ещё документы нужно подготовить.

Для чего нужна 2-НДФЛ при оформлении ипотеки?

Справка с работы 2-НДФЛ является документом, который:

- фиксирует размер вашего дохода;

- подтверждает, что вы устроены в соответствии с трудовым законодательством;

- гарантирует, что работодатель выполняет обязанности по уплате налогов и взносов в бюджет.

На основании этой справки оценивается ваша платежеспособность, которая напрямую влияет на сумму кредита. Например, Сбербанк учитывает, чтобы выплаты по ссуде не превышали 50-60% от вашего официального дохода.

Какие данные должны быть в ней?

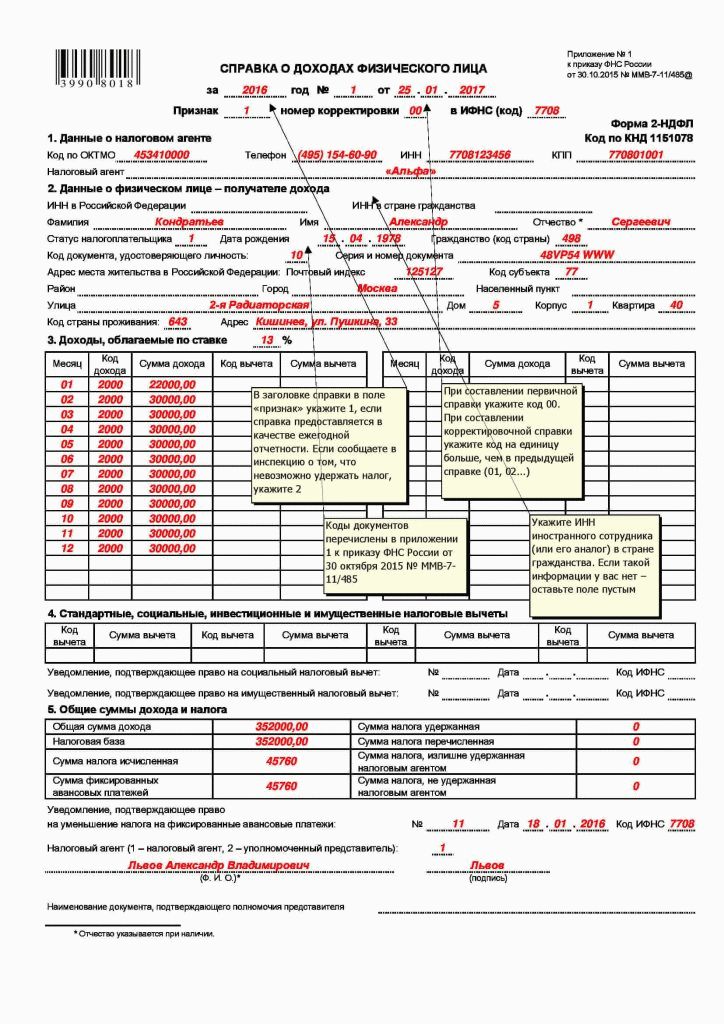

Справка о доходах физического лица по форме 2-НДФЛ должна соответствовать требованиям Приказа ФНС от 30.10.2015 №ММВ-7-11/485@.

В ней нужно указать следующее:

- период, за который предоставлена справка;

- данные работодателя (наименование, ИНН, КПП, адрес и телефон);

- информацию о сотруднике (Ф.И.О., дату рождения, гражданство, паспортные данные);

- ставку налога (НДФЛ);

- сведения о доходах и вычетах (по месяцам);

- данные о доходах, вычетах и сумме налога за весь период.

Главный бухгалтер и руководитель организации, в которой вы работаете, должны подписать справку.

Для банка важны:

- сведения о работодателе;

- сумма доходов (общая и по месяцам);

- размер удержаний (например, алиментов);

- общая сумма всех налоговых удержаний и вычетов.

За какой период банк попросит справку?

Требования к периоду, за который необходимо подтвердить доходы, могут различаться в разных банках. Большинство из них просит представить справку 2-НДФЛ за 12 месяцев, а если вы работаете на текущем месте меньше года, то за то время, что вы отработали. Но лучше уточнить у сотрудников отделения или по телефону контактного центра банка, в котором решили оформить ипотеку.

Сколько она действует?

Законодательство не устанавливает срок, в течение которого действительна справка 2-НДФЛ. Этот вопрос оставлен на усмотрение конкретного банка. Но не стоит брать справку за несколько месяцев до обращения за ипотекой.

Большинство банков принимают к рассмотрению документы, выданные не более 30 дней назад. Если с момента оформления справки прошло больше времени, вам придется заказывать новую.

Как проверяется 2-НДФЛ?

Банк тщательно проверяет все без исключения документы, которые вы предоставляете при оформлении ипотеки.

Проверка справки 2-НДФЛ происходит в несколько этапов:

- Оценка внешнего вида . Наличие помарок, исправлений или ошибок может насторожить сотрудников банка, также при внешнем осмотре можно довольно легко выявить явную подделку.

- Запрос работодателю . В большинстве случаев сотрудники службы безопасности связываются с работодателем по телефону, указанному в справке 2-НДФЛ. Но при возникновении малейших сомнений в подлинности документа могут направить официальный запрос на подтверждение информации, содержащейся в справке.

- Сверка с информацией госорганов . Банки могут получить сведения об отчислениях соцвзносов в ПФР, а также воспользоваться сведениями, полученными из налоговой службы.

Можно ли взять ипотеку без 2-НДФЛ?

Во многих банках допускается подтвердить доход справкой, заполненной у них. Сбербанк, например, в этом случае увеличит ставку на 0,5%. Если вы получаете зарплату на карту банка, где оформляете ипотеку, доход и занятость подтверждать необязательно.

В некоторых банках, например, ВТБ, можно оформить ипотеку без подтверждения дохода. В этом случае вы должны внести большой первоначальный взнос (40-50%), а ставка по кредиту будет выше на 1,5-2% по сравнению с базовыми условиями.

Какие еще документы запросит банк?

При подаче заявки вместе со справкой о доходах вы должны предоставить паспорт, СНИЛС, а также копию трудовой книжки. Мужчинам призывного возраста нужно предъявить военный билет.

Дополнительный доход желательно документально подтвердить с помощью налоговой декларации, выписки со счета в банке и т. д.

Если банк одобрит ипотеку, для ее оформления необходимо собрать документы по недвижимости. Например, при приобретении квартиры в новостройке следует передать сотрудникам банка договор долевого участия в строительстве и пакет учредительных документов компании-застройщика (Устав, приказ о назначении директора и т. д.).

При покупке недвижимости на вторичном рынке понадобятся следующие документы:

- отчет об оценке;

- выписки из ЕГРН, домовой книги;

- технический и кадастровый паспорт;

- документ-основание возникновения прав собственности у продавца, например, свидетельство о наследстве.

Статья написана по материалам сайтов: aktbuh.ru, kreditorpro.ru, kredit-online.ru.

»