Отсрочка платежа по кредиту в банке

Число людей, имеющих долговые обязательства перед банками, с каждым годом довольно существенно увеличивается. Нередки случаи, когда сделать очередную месячную выплату по кредиту не представляется возможным. Произойти это может по разным причинам — потеря работы, тяжёлая болезнь, рождение ребёнка и пр. При попадании в такую ситуацию одним из доступных вариантов станет возможность получения отсрочки по действующему займу. Речь в этой публикации пойдет о том, можно ли отсрочить платёж по кредиту и как правильно это сделать.

Содержание

- Какие бывают отсрочки кредитного платежа?

- Как взять отсрочку по кредиту?

- Заявление на отсрочку платежа по кредиту

- Документы для отсрочки кредита

- Рекомендации

- Видео по теме

- Отсрочка платежа по кредиту: требования к заемщику, способы оформления

- Виды отсрочек платежа по кредитному договору

- Требования к заемщику или кто может получить отсрочку по кредиту

- Как оформляется отсрочка платежей по кредиту

- Перечень банков, предоставляющих кредитные каникулы

- Отсрочка платежа по кредиту

- Как получить отсрочку по кредиту?

- Какие документы нужны для получения отсрочки?

- Причины для получения отсрочки платежа

- Варианты отсрочек платежей по кредиту

- Порядок предоставления отсрочки по кредитам

Какие бывают отсрочки кредитного платежа?

У большинства финансовых организаций в кредитных договорах есть положение об отсрочке по платежам на случай возникновения непредвиденных обстоятельств. Но не стоит отчаиваться, если в кредитном договоре не прописана данная процедура — достаточно просто посетить банк, рассказать о сложившейся ситуации и попросить отсрочку. Если просроченных выплат в прошлом не было, весьма вероятно, что кредитор пойдет на встречу.

Оформить отсрочку платежа по кредиту можно следующими способами:

- Реструктуризация ссуды. Суть этой процедуры состоит в увеличении общего срока по погашению займа. Происходит это за счёт снижения величины суммы по ежемесячному платежу. Минусом этого способа будет выросший итоговый ссудный процент.

- Изменение графика по выплатам. Платёж станет не месячным, а, к примеру, квартальным.

- Использование залогового предмета недвижимости. Если займ оформлялся с использованием залогового имущества, то возможен вариант её реализации финансовой организацией с целью выплаты проблемного кредита целиком, либо же частично.

- Кредитные каникулы.

При кредитных каникулах отсрочка бывает по:

- процентам (на определённый период происходит заморозка процентов по ссуде, и должник выплачивает лишь «тело» займа);

- кредитному «телу» (здесь напротив, выплачиваются проценты, а не основной долг);

- по кредитному «телу» и процентам (замораживаются как основные платежи, так и выплата процентов — самый лучший вариант для заёмщика, однако наименее возможный).

Возможен вариант, когда кредитор не пойдёт на уступки должнику и отдаст его долг в коллекторское агентство. В этом случае придётся обратиться в прокуратуру либо в суд и отстаивать свои права.

Как взять отсрочку по кредиту?

Важно понимать, что предоставление отсрочек платежей по займу — это право, но никак не обязанность кредитной организации. Поэтому дать стопроцентную гарантию, что человек, обратившись в банк за отсрочкой, её получит, не сможет никто.

Чтобы узнать, можно ли взять отсрочку по кредиту в конкретно сложившейся ситуации, в первую очередь следует посетить отделение банка-кредитора. Там необходимо будет максимально подробно описать сложившуюся ситуацию и подать письменное заявление.

Должник в обязательном порядке должен будет предоставить документацию, которая подтвердит, что он действительно находится в тяжёлом положении и выплаты производить не может. В случае сокращения с рабочей должности может потребоваться справка о постановке на учёт в центр занятости, если родился ребёнок — свидетельство о рождении и т. д. Главное, чтобы был какой-либо документ, т. к. на слово в банке точно не поверят.

Ещё факторы, которые могут свести на нет возможность получения отсрочки:

- просроченные выплаты в прошлом или наличие плохой кредитной истории заёмщика;

- пользование займом меньше трёх месяцев;

- действие договора заканчивается через три месяца;

- увольнение по собственному желанию;

- финансовая организация заподозрила клиента в мошенничестве.

Процедура оформления отсрочек по ссуде в каждом банковском учреждении своя. В основном существует три основных варианта выполнения этой процедуры:

- Ссудный договор содержит в себе положение, которое регламентирует возможность предоставления отсрочки. Тогда кредитор будет действовать соответственно этому положению. Такие договоры прописывают возможные сроки по отсрочке и всю необходимую информацию по её предоставлению, а также необходимую для заёмщика документацию.

- В договоре не содержится информации о возможности предоставления отсрочки. При таком варианте клиент посещает офис банка с заявлением, содержащим просьбу о предоставлении отсрочки. Каждая ситуация будет рассматриваться банком индивидуально с учётом множества факторов.

- Наличие в определённых кредитных организациях специализированных программ по реструктуризации займа. Если клиент обратится по вопросам получения отсрочки, будет сразу же предложен данный вариант. При этом можно будет осуществить пролонгацию кредитного договора, уменьшить действующий процент и т. д. К сожалению, далеко не во всех банках предусмотрены такие предложения.

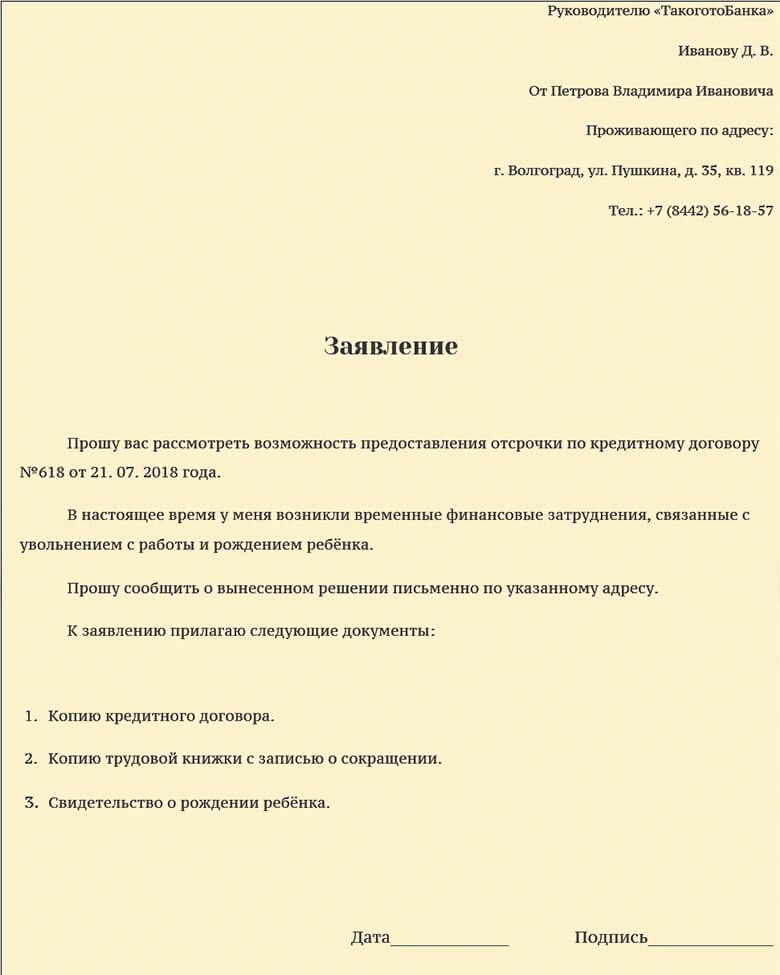

Заявление на отсрочку платежа по кредиту

Если клиенту срочно понадобилось получить отсрочку, то ему лично нужно прийти в одно из отделений банка-кредитора и предоставить необходимое заявление. В большинстве финансовых организаций имеется образец таких заявлений, однако, бывают случаи, когда может потребоваться заполнить его самостоятельно.

Образец заявления на отсрочку платежа по кредиту представлен ниже.

Написать заявление лучше в двух экземплярах. Один экземпляр можно отправить заказным письмом в банковскую организацию, а второй нужно отнести в банк и направить в кредитный отдел (необходимо попросить об отметке о принятии документа).

Документы для отсрочки кредита

В зависимости от причины возникновения той ситуации, из-за которой становится проблематично своевременно вносить оплату за кредит, будут свои необходимые документы.

Рассмотрим наиболее частые ситуации, при которых заёмщик может обратиться в банк за отсрочкой:

- увольнение с работы (в этом случае потребуется выписка из трудовой с соответствующей пометкой об увольнении, а в отдельных случаях и справка о постановке на учёт из центра занятости);

- значительное снижение заработной платы (тут нужна будет справка по форме 2-НДФЛ с последнего рабочего места, которая подтвердит понижение зарплаты);

- беременность (справка о беременности);

- рождение ребёнка (свидетельство о рождении ребёнка);

- временная нетрудоспособность, наступившая в результате травмы или болезни (больничный лист, медицинская справка о болезни).

Существуют и другие причины, по которым можно получить отсрочку. Документы, нужные в каждом отдельном случае, просто должны подтверждать факт возникновения непредвиденной ситуации.

Рекомендации

Если же по каким-то своим причинам кредитор не предоставил заёмщику возможность отсрочки, то стоит всё равно стараться вносить оплату, пусть и в гораздо меньшем размере, чем положено. Это поможет, если банк всё же обратиться в суд.

На суде по такому иску для заёмщика сыграет на руку, если он:

- всячески пытался договориться с банком (т. е. если сразу после наступления затруднительной ситуации он обратился в финансовое учреждение с просьбой об отсрочке с предоставлением необходимой документации, но получил отказ);

- искал различные способы погашения долга;

- оплачивал хоть какую-то часть необходимого платежа, пусть и недостаточную;

- не скрывался от банка.

Всё вышеперечисленное позволит склонить суд в свою сторону, в результате чего банк всё же проведёт реструктуризацию кредита, уменьшит процент, а также понизит штрафы за просроченные платежи.

Ещё есть возможность прибегнуть к рефинансированию кредита (сделать это можно, обратившись в другой банк, либо провести рефинансирование в том же — некоторые организации осуществляют перекредитацию собственных займов).

Накопление кредитных задолженностей невыгодно ни заёмщику, ни кредитору. Банки прекрасно понимают, что на ведение судебных разбирательств надо затрачивать определённые силы и средства, а это не всегда целесообразно. В связи с этим финансовым организациям проще пойти на уступки добросовестным клиентам и предоставить необходимую отсрочку.

Видео по теме

Отсрочка платежа по кредиту: требования к заемщику, способы оформления

Оформляя кредит, каждый заемщик рассчитывает исправно погашать задолженность, а при возможности – расторгнуть договор с банком, досрочно выплатив всю сумму долга. Естественно, не всем планам суждено сбыться: в жизни нередко возникают форс-мажорные ситуации, которые делают своевременную оплату кредита невозможной. Многие заемщики сразу же обращаются в банк в надежде получить отсрочку по кредиту. Так ли это легко и насколько эффективным может быть такой вид банковской «помощи»? Попробуем ответить на эти вопросы.

Виды отсрочек платежа по кредитному договору

Отсрочку платежей по кредиту еще называют кредитными каникулами. В практике различают следующие их виды:

- Каникулы «по телу кредита», или перенос сроков выплаты основного долга. Заемщик оплачивает только проценты по кредиту, а «тело» (основную часть долга) временно не погашает. Вариант не выгоден, так как в итоге возрастает срок кредитования и соответственно сумма переплаты: клиент может в течение 1-12 месяцев платить только фиксированную сумму процентов, которые начисляются на неуменьшающуюся сумму долга. Если кредитные каникулы «по телу» оформляются в начале действия кредитного договора при условии аннуитетного графика погашения ссуды, этот вариант не только не выгодный, но и не эффективный. В общей сумме планового платежа по кредиту на этом этапе превалируют проценты, т.е. существенно платеж уменьшить не получится.

- Каникулы «по процентам». Крайне редко встречающийся, но очень выгодный вариант. Заемщик может погашать тело кредита, не выплачивая процентов. Существенно сократить платеж вряд ли удастся, но таким образом резко уменьшается совокупная переплата по кредиту.

- Каникулы с возможностью не оплачивать и тело, и проценты. Такую отсрочку банки, как правило, предоставляют на более чем на 1-3 месяца.

Если погашать кредит не получается, даже каникулы «по телу» могут стать спасительным решением для заемщика, но, к сожалению, банки предоставляют такую возможность далеко не каждому клиенту.

Требования к заемщику или кто может получить отсрочку по кредиту

Рассчитывать на кредитные каникулы могут следующие категории заемщиков:

- граждане, временно лишившиеся источника доходов;

- женщины, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком до достижения им 1,5 лет;

- заемщики, которые по медицинским показаниям нуждаются в длительном лечении;

- лица, лишившиеся кормильца или вынужденные оплачивать лечение близкого родственника;

- заемщики, планирующие переезд (или переехавшие в другой город);

- клиенты, которые испытывают материальные трудности в силу независящих от них причин (например, если у заемщика сгорела квартира, угнали автомобиль и т.д.).

Отметим, что во всех вышеперечисленных случаях придется готовить подтверждающие документы и справки. Если вы потеряли работу, банк, вероятнее всего, потребует справку о постановке на учет в центре занятости, чтобы исключить вариант мошенничества (заемщик может трудоустроиться неофициально). Кроме того, будьте готовы к требованию привлечь поручителей: если кредитор усомнится в вашей дальнейшей платежеспособности, в качестве подстраховки он попросит ваших родственников выступить в роли гарантов погашения ссуды.

С большой долей вероятности банки откажут в предоставлении отсрочки следующим категориям клиентов:

- заемщикам, допускающим просрочки (в т. ч. и имеющим непогашенную задолженность) и людям с испорченной кредитной историей;

- лицам, которые пользуются кредитом менее 3-х месяцев, или тем заемщикам, срок действия кредитного договора которых закончится через 3 месяца;

- наемным работникам, уволившимся по собственному желанию (если соответствующая запись есть в трудовой книжке);

- клиентам, в отношении которых у банка возникает подозрение о мошенничестве.

Если вы понимаете, что можете рассчитывать на отсрочку, не откладывая, обращайтесь с письменным заявлением в то отделение банка, где вы оформляли ссуду. Дальнейший исход будет зависеть от правил работы и кредитной политики финансового учреждения.

Как оформляется отсрочка платежей по кредиту

К оформлению отсрочки по кредиту каждый банк подходит по-разному. В целом, можно выделить 3 общепринятых варианта решения проблемы:

- Если в кредитном договоре описаны условия предоставления отсрочки, банк действует в строгом соответствии с данными нормами. В большинстве случаев в договоре указаны допустимые сроки отсрочки, условия ее предоставления (эта услуга может быть платной) и перечень документов, которые требуются от заемщика.

- Если в кредитном договоре ничего не говорится о возможности предоставления отсрочки, банк может рассматривать каждое заявление в индивидуальном порядке. Решение принимает коллегиальный орган – кредитный комитет.

- Некоторые кредиторы сразу после получения заявления клиента предлагают ему воспользоваться одной из утвержденных стандартных схем реструктуризации займа (можно оформить не только кредитные каникулы, но и выполнить пролонгацию срока кредитного договора, уменьшение ставки и т.д.). По этой схеме работает Сбербанк.

Перечень банков, предоставляющих кредитные каникулы

На данный момент отсрочки платежей предоставляют такие банки, как Банк Москвы, Промсвязьбанк, Хоум Кредит Банк (только в виде одной из программ реструктуризации), Связной Банк, DeltaCredit, Восточный Экспресс Банк, БыстроБанк и т. д.

Например, Восточный Экспресс позволяет заемщикам в течение 1-3 месяцев выплачивать только проценты, при этом срок кредитного договора увеличивается на время ваших кредитных каникул. Предложение актуально не для всех заемщиков, а только для клиентов, обслуживающихся в определенных тарифных планах. Каникулы можно оформлять не ранее чем через 3 месяца после получения ссуды и не более чем 2 раза за весь срок кредита (интервал между каникулами должен составлять минимум 6 месяцев).

Банк Москвы предлагает клиентам, испытывающим финансовые трудности и не имеющим просрочек, отсрочку погашения части ежемесячного планового платежа на период от 1 до 12 месяцев. Клиенты обязуются выплачивать только проценты или половину начисленных процентов. Возможна пролонгация кредита на срок кредитных каникул. Данная программа реструктуризации действует для клиентов, оформивших потребительские кредиты, «экспресс кредиты», автокредиты и ипотеку.

Промсвязьбанк предлагает клиентам «отложить» 2 полных плановых платежа или 2 платежа по телу кредита с выплатой начисленных процентов. Предложение действует для клиентов, оформивших кредиты после 05.09.2011 года. При этом срок кредитного договора продлевается на срок кредитных каникул.

Банк DeltaCredit предлагает отсрочку по оплате тела кредита заемщикам, оформившим кредит «Ипотека молодым»: условия реструктуризации оговариваются индивидуально после рассмотрения заявления.

Связной Банк предоставляет каникулы по телу не более чем на 1 месяц и не чаще, чем 1 раз в год. Эта услуга доступна для клиентов, у которых нет просрочек, которые пользуются кредитом более 3-х месяцев, при условии, что до окончания срока кредитного договора осталось более 2-х месяцев.

Каникулы в рамках всевозможных акционных программ клиентам предлагает также банк Траст, однако у этого кредитора данная услуга платная, поэтому заемщикам нужно быть осторожными.

Подводя итоги, отметим, что обращение в банк с аргументированным заявлением о предоставлении отсрочки – не только попытка сохранить свою положительную кредитную историю, но и способ защиты. Даже если кредитор вам откажет, у вас возникнет просрочка, и дело дойдет до суда, копия вашего заявления может стать доказательством того, что вы пытались решить проблему цивилизованным путем.

Отсрочка платежа по кредиту

Бывают ситуации, когда человек, имеющий стабильный доход и взявший кредит в банке, оказывается в трудном финансовом положении. Не имея возможности вовремя погашать кредитные обязательства, заемщик может обратиться в банк с просьбой об отсрочке платежа. Как это сделать, и какие документы необходимо предоставить, читайте в статье.

Возможна ли отсрочка платежа по кредиту

Возможна ли отсрочка платежа по кредиту

При невозможности выплачивать долг по кредиту заемщик может рассчитывать на лояльное отношение со стороны банка, если вовремя обратится для решения проблемы. Кредитное учреждение в этом случае может применить ряд финансовых инструментов, в зависимости от сложности ситуации.

Банкам не выгодно отказывать клиенту в просьбе об отсрочке платежа по кредиту. Заключив дополнительное соглашение с заемщиком, банк не только получает выданные клиенту кредитные средства, но иногда выигрывает на увеличении процентов.

В некоторых ситуациях банки отказывают заемщику в отсрочке погашения кредита. Например:

- Клиентам с плохой КИ.

- Пользующимся кредитными средствами менее 3-х месяцев.

- Клиентам, последний платеж по кредиту которых наступает через 3 месяца.

- Вызывающим подозрение на мошенничество (предоставившим недостоверные сведения об ухудшении своего финансового положения).

- Работникам, по собственному желанию уволившимся с работы и потерявшим доход.

Решение банка по отсрочке в отношении каждого заемщика принимается на кредитном комитете. В зависимости от кредитной политики финансового учреждения, исход может быть положительным или отрицательным для заемщика.

Закон об отсрочке платежа по кредиту

Для того, чтобы отношения банков и должников по кредитам вошли в правовое русло, принят Закон о банкротстве физических лиц № 127-ФЗ.  Последняя его редакция опубликована в декабре 2014 года. Этот документ облегчил процедуру признания физического лица банкротом, а также закрепил правила списания долгов и реализации имущества должника в пользу банка.

Последняя его редакция опубликована в декабре 2014 года. Этот документ облегчил процедуру признания физического лица банкротом, а также закрепил правила списания долгов и реализации имущества должника в пользу банка.

Закон предусматривает использование банками процедуры реструктуризации кредита и снижение жестких штрафов для должника за просрочку платежей. Для того, чтобы рассчитывать на поддержку со стороны банка и государства, должник не должен скрываться от кредитного учреждения, блокировать телефоны и менять место жительства. Необходимо сразу явиться в банк.

Для должников, которые были признаны Арбитражным судом банкротами, появилась возможность частичного или полного списания долгов. Эти кредитные средства не нужно будет возвращать банку. После «прощения» долгов заемщик может начать жизнь «с чистого листа», и через 5 лет вновь пользоваться кредитами. Практика банкротства физических лиц, давно распространенная за рубежом, начинает набирать обороты и в России.

Причины отсрочки платежа по кредиту

Оформить кредитную отсрочку могут следующие заемщики:

Уволенные с постоянного места работы и оставшиеся без заработка.

Уволенные с постоянного места работы и оставшиеся без заработка.- Нуждающиеся в продолжительном или дорогом лечении.

- Оплачивающие лечение близкого родственника.

- Потерявшие источник дохода по причине смерти кормильца.

- Переезжающие в другой город или планирующие переезд.

- Лишившиеся имущества по причине стихийного бедствия, кражи имущества и т.д.

- Женщины, находящиеся в декрете или отпуске по уходу за ребенком до 1,5 лет.

Каждый банк имеет официальный или неофициальный «белый» и «черный» список лиц, пользующихся кредитами. Для заемщиков из «белого» списка предоставляются более мягкие условия реструктуризации долга, чем для людей из «черного» списка. Отношения между сторонами чаще всего строятся на доверии.

Если должник и кредитор не нашли путей выхода из сложившейся ситуации, то единственным решением будет банкротство заемщика. В этом случае неизвестно, кто больше выиграет – банк или клиент.

Условия отсрочки платежа по кредиту

В зависимости от размера кредитного долга и финансовых возможностей заемщика банк может предложить должнику следующие виды отсрочек:

- Кредитные каникулы. Они предполагают замораживание на определенный срок основного долга по кредиту и погашение только процентов. Каникулы могут составлять от 1 месяца до года. За этот период заемщик не уменьшает «тело кредита», а переплачивает большую сумму процентов. Данный вариант выгоден только банку.

- Каникулы по процентам. Банки редко идут на такое соглашение, так как часть кредита гасится без процентов. Определенное время клиент погашает только основной долг. Выгода для заемщика очевидна.

Полные каникулы. Заемщику предоставляется возможность не гасить ни сам долг, ни % по нему. Банки предлагают такой вариант только на период до 3 месяцев.

Полные каникулы. Заемщику предоставляется возможность не гасить ни сам долг, ни % по нему. Банки предлагают такой вариант только на период до 3 месяцев.- Снижение размера ставки по кредиту.

- Пролонгация кредитного договора (увеличение срока).

Для подтверждения погашения кредита по окончании каникул банк может потребовать предоставления документов. Например:

- справка лечебного учреждения в случае болезни;

- справка с места работы о предоставлении отпуска по уходу за ребенком до 1,5 лет;

- документы, подтверждающие нанесение материального ущерба заемщику в результате пожара, наводнения, кражи и т.д.;

- трудовая книжка с записью об увольнении;

- другие документы.

Иногда необходимо привлечение поручителей заемщика. Они выступают гарантами соглашения.

Как получить отсрочку платежа по кредиту

Обращение заемщика в кредитное учреждение с письменным заявлением и необходимыми документами.

Получение решения банка по вопросу отсрочки платежа по кредиту. Если в кредитном договоре прописан данный пункт, то решение принимается в соответствии с этими нормами.

Если такого пункта нет, то банк рассматривает каждый случай индивидуально. Большинство банков сразу предлагают клиенту использовать стандартные пути реструктуризации долга.

Исполнение должником условий, предложенных банком. Между сторонами подписывается соглашение о реструктуризации кредита.

Обращение в кредитную организацию для решения проблемы погашения кредита – это возможность сохранить положительную кредитную историю. Уклонение от сотрудничества с банком влечет материальные и моральные издержки.

Отсрочка платежа по ипотечному кредиту

Ипотека – процесс длительный. За десятилетия, в течение которых заемщики оплачивают этот вид кредита, может случиться всякое. При возникновении ситуаций, которые влекут невозможность погашения кредита, нужно известить об этом банк. Для этого необходимо:

- Написать и передать работникам банка заявление о причинах непогашения ипотеки.

- Приложить необходимые документы.

- Получить подтверждение банка в письменной форме о принятии заявления.

- Дождаться решения банка по поводу погашения долга.

Банк может предложить следующие пути решения проблемы:

Реструктуризация подразумевает:

- пролонгацию срока кредита;

- отсрочку платежей;

- уменьшение процента по ипотеке.

Рефинансирование – это оформление другого кредита или займа для погашения ипотеки.

Отсрочка – это кредитные каникулы трех видов (описаны выше).

Рассрочка предполагает снижение размера платежа на определенный срок до необходимого для заемщика минимума.

Если финансовые трудности у заемщика временные, то перечисленные способы помогут пережить трудное время. Если же намечается длительная финансовая несостоятельность, то может пойти речь о продаже ипотечной недвижимости.

Отсрочка платежа по кредиту находящимся в декретном отпуске

Процедура получения кредитной отсрочки для женщин, находящихся в декретном отпуске, аналогична порядку получения отсрочки обычными заемщиками. Размер пособия по беременности и родам, а также по уходу за ребенком до 1,5 лет не всегда позволяет оплачивать кредитные обязательства, принятые заемщиком в период получения высокой зарплаты.

Полностью заморозить кредит не представляется возможным. Выходом может стать снижение процентов и рассрочка платежа. Для их получения необходимо написать заявление и представить его на рассмотрение кредитного комитета. Если банк откажется принять условия неработающей матери с ребенком на руках, то она может обратиться с иском в суд. В данном случае не помешает помощь квалифицированного юриста.

Отсрочка платежа по кредиту при рождении ребенка

С рождением ребенка у молодой матери появляется много дополнительных забот, в том числе и проблемы с материальным обеспечением. Для одиноких матерей этот вопрос стоит особенно остро. Если в период трудовой деятельности женщина могла себя обеспечивать и оплачивать кредитные обязательства, то после рождения ребенка финансовой помощи ждать неоткуда.

Чтобы сохранить свою кредитную историю незапятнанной и не навлечь на себя штрафные санкции, стоит найти время и обратиться в банк для реструктуризации долга. Крупные финансовые организации, дорожащие своей репутацией, всегда идут навстречу клиентам. МФО и мелкие банки неохотно соглашаются на уступки клиенту.

Чтобы сохранить свою кредитную историю незапятнанной и не навлечь на себя штрафные санкции, стоит найти время и обратиться в банк для реструктуризации долга. Крупные финансовые организации, дорожащие своей репутацией, всегда идут навстречу клиентам. МФО и мелкие банки неохотно соглашаются на уступки клиенту.

В любом случае необходимо письменно обратиться в банк с просьбой о снижении процентной ставки по кредиту или об увеличении срока договора по кредиту. Отказ также должен быть получен в письменной форме. Если банк подал на заемщицу в суд и выиграл дело, то согласно статьям 203 и 208 ГПК можно изменить способ и порядок исполнения решения по ответному иску.

Как получить отсрочку по кредиту?

Оформляя кредит в банке, все мы рассчитываем на то, что зарплата со временем будет увеличиваться, благодаря чему выплачивать долг станет легче. Однако бывают случаи, когда человека понижают в должности или увольняют. Либо он получает травму и из-за этого несколько месяцев не может работать.

Отсутствие возможности зарабатывать не означает, что платить кредит не нужно. При отсутствии платежей банк начнет начислять пени, и долг существенно увеличится.

Поэтому в подобной ситуации необходимо не молчать, а при первой возможности пойти в банк, сообщить об изменениях в финансовом состоянии и попросить отсрочку по кредиту. Кредитные организации заинтересованы в том, чтобы долг возвращался, и в таких случаях обычно идут навстречу, предоставляя отсрочку по потребительскому кредиту.

Если вы сомневаетесь, можно ли получить отсрочку платежа по кредиту, то не стоит. Сделать это можно в любое время и в любом банке. Во всяком случае, написать соответствующее заявление вы имеете право, но банк точно так же вправе отказать.

Поэтому, собирая нужные для отсрочки по кредиту документы, будьте готовы к тому, что получите отрицательный результат.

Какие документы нужны для получения отсрочки?

Просто прийти в банк и спросить, возможно ли получить отсрочку, недостаточно. В ответ на этот вопрос вам скажут, что решение принимается индивидуально по каждому заемщику, поэтому вам необходимо собрать пакет документов и предоставить его на рассмотрение.

По истечении определенного времени банк сообщит вам, какое решение принято.

По закону любое обращение физического лица в любую организацию должно быть рассмотрено в течение 30 дней. При необходимости срок можно увеличить, но не более чем в два раза.

Поэтому не удивляйтесь, если вам скажут, что обработка документов займет несколько недель. Это нормально.

Итак, ознакомьтесь с перечнем документов, необходимых для того, чтобы получить отсрочку кредита в банке.

- Паспорт. Без документа, подтверждающего, что вы – это вы, в банке делать нечего.

- Кредитный договор. Поскольку вы просите изменить условия кредитования, прописанные в договоре, сотрудники, занимающиеся вашим вопросом, должны видеть соглашение, на основании которого вы сотрудничаете с банком.

- График платежей. Он должен быть актуальным на дату обращения в банк. Если вы делали досрочное гашение либо уже просили отсрочку платежа, нужно предоставить график, который вам выдали после всех этих процедур. Если вы предоставите документ, полученный вами при выдаче кредита, то просто потеряете время: при рассмотрении выяснится, что график уже был изменен, и вам откажут из-за неполного пакета документов.

- Документы, иллюстрирующие необходимость предоставления отсрочки. Сюда можно отнести самые разные справки. Главное, чтобы из них было видно, что ранее вы могли себе позволить ежемесячный платеж, а сейчас ситуация изменилась.

Более подробно о том, какие это могут быть документы, мы побеседуем позже, когда будем рассказывать о том, кто может претендовать на изменение условий договора.

Все документы вы предоставляете в оригинале, если сотруднику банка понадобится копия, он ее сделает.

Помните, что справки имеют срок действия, и не затягивайте с обращением в банк.

Причины для получения отсрочки платежа

Мы уже сказали, что получить отсрочку платежа по кредиту может любой желающий. Безусловно, для изменения условий кредитного договора должны быть серьезные причины. Следовательно, если клиент попросит освободить его от выплаты долга на несколько месяцев просто потому, что он так хочет, банк наверняка откажет.

Важно помнить, что отсрочка – это скорее не право, а привилегия. Попросить ее может кто угодно, однако не любому банк эту отсрочку даст.

Ниже мы поговорим о том, в каких случаях отсрочку предоставят.

Потеря работы

Если во время выплаты кредита вы неожиданно потеряли работу и, следовательно, остались без дохода, это повод обратиться в банк, чтобы узнать, можно ли получить отсрочку по кредиту. Скорее всего вам ответят положительно и попросят собрать документы.

Подтверждением отсутствия работы станет трудовая книжка, где последняя запись «Уволен», и приказ о сокращении штата либо ликвидации предприятия.

Если вас сокращают, ни в коем случае не соглашайтесь писать заявление по собственному желанию.

Если вас сократили, то вы не виноваты в потере работы. Если же вы поддадитесь на убеждения работодателя, то формально получится, что вы сами захотели уйти с работы.

Серьезное заболевание

Если вам либо членам вашей семьи поставили серьезный диагноз и требуется немедленное лечение, то наверняка вам будет не до выплаты кредита: все деньги пойдут на лекарства, операции, реабилитацию и прочие сопутствующие лечению расходы.

В таком случае в банк нужно будет принести документы из больницы, подтверждающие наличие у вас заболевания и тот факт, что его не было на момент выдачи кредита. Также нужны будут документы, содержащие цифры. То есть договора с больницами, где прописано, что вы платите за лечение достаточно крупную сумму.

Видя, что большая часть вашего бюджета уходит на медицинские расходы, банк может на несколько месяцев предоставить отсрочку.

Рождение ребенка

Когда в семье рождается ребенок, расходы обязательно возрастают. Поэтому в связи с рождением ребенка тоже можно попробовать получить отсрочку. И пакет документов в этом случае самый простой – всего лишь свидетельство о рождении.

Варианты отсрочек платежей по кредиту

В зависимости от банка и от вашей ситуации могут предложить несколько вариантов отсрочек.

- Снижение процентной ставки. Делается это не на весь срок действия кредитного договора, а на определенный период. Например, на полгода. Это означает, что в течение 6 месяцев вы будете вносить прежний платеж по основному долгу, но проценты в это время начисляться будут по сниженной процентной ставке. За счет этого суммарный платеж по кредиту станет ниже, и вы сможете избежать просроченной задолженности.

- Отсрочка процентов. Это означает, что в период, определенный дополнительным соглашением к кредитному договору вы будете выплачивать только основной долг. А проценты, которые вы должны были выплатить в это время, равномерно распределят между последующими платежами. Следовательно, будущие платежи вырастут. Насколько сильно, зависит от длительности отсрочки и оставшегося периода погашения кредита.

Поскольку большую часть процентов банк получает в первой половине выплат, выбирать данный вариант отсрочки стоит именно в это время. Отсрочка платежей по основному долгу. Обратная ситуация. Во время отсрочки клиент платит только проценты, а основной долг распределяется на следующие месяцы.

Если вы недавно начали платить кредит, такая отсрочка не будет полезной: большая часть платежа уходит на проценты, следовательно, кредитная нагрузка практически не снизится. А вот если вы уже проплатили половину срока, имеет смысл выбрать именно такой вариант.

Возможно, в вашем банке предусмотрены какие-то еще варианты решения проблем заемщиков, но наиболее распространены перечисленные.

Порядок предоставления отсрочки по кредитам

Процесс получения отсрочки состоит из нескольких этапов.

- Обратиться в банк с пакетом документов и подать заявление на получение отсрочки. Для собственного спокойствия можете попросить копию вашего заявления с отметкой о принятии.

- Дождаться рассмотрения ваших документов банком. Стоит заранее узнать, каким образом вам об этом сообщат и в какие сроки.

- Подписать подготовленные работниками банка документы. Это будет дополнительное соглашение к кредитному договору, где пропишут, на каких условиях вы получаете отсрочку, и новый график платежей.

На этом процесс получения отсрочки заканчивается. Получив на руки документы, обязательно проверьте в графике, когда изменяется платеж. Скорее всего это произойдет в ближайшую платежную дату.

Статья написана по материалам сайтов: mir-procentov.ru, cbkg.ru, moskva.kredity-tut.ru.

»