Кредитные каникулы сбербанк условия

В нестабильной российской экономике довольно сложно предугадать свое финансовое будущее. Сложно предсказать не только вперед на пару десятков лет, но и на ближайшие 1-3 года. Успешный сегодня человек с приличным доходом может уже завтра стать безработным. Закредитованность населения с каждым годом увеличивается. Как только ситуация с финансами усугубляется, сразу становятся сложно платить по долгам: ипотека, автокредит, потребительские займы и проч.

Причин для ухудшения финансового положения может быть много: увольнения/сокращения, длительный больничный, тяжелая болезнь, установление инвалидности, перевод на менее оплачиваемую работу, непредвиденные жизненные обстоятельства, рождение ребенка, стихийные бедствия и проч.

Для сохранения лояльности клиента и получения своего дохода банки предоставляют различные услуги по облегчению участи заемщиков. Кроме рефинансирования и реструктуризации можно получить кредитные каникулы. Как такового, этого термина нет ни в одном законодательном акте. Оно используется в банковской терминологии для названия отсрочки в выплате кредита по уважительным причинам. Термин довольно легкий на восприятие, но сложный для исполнения и дальнейшего расчета платежей. Рассмотрим кредитные каникулы на примере Сбербанка.

Содержание

- Кредитные каникулы в Сбербанке.

- Преимущества кредитных каникул Сбербанка:

- Условия по кредитным каникулам Сбербанка.

- Для каких кредитов можно получить кредитные каникулы?

- Как оформить кредитные каникулы в Сбербанке?

- Как оформить кредитные каникулы в Сбербанке?

- Что такое “кредитные каникулы”?

- Зачем вообще брать “каникулы”?

- Варианты предоставления

- Условия для оформления “каникул” в Сбербанке

- Могут ли отказать в предоставлении “кредитных каникул”

- Как получить “кредитные каникулы”

- Программа помощи ипотечным заемщикам

- Кредитные каникулы в Сбербанке: условия и правила получения

- Что сказано в законе?

- Получение отсрочки

- Варианты каникул

- Оформление

- Стоит ли оформлять?

- Условия

- В декрете

- Документы

- На что нужно обращать внимание?

- Кредитные каникулы в Сбербанке

- Подробнее о кредитных каникулах

- Кто может получить

- Какими нормативными актами регулируется

- Условия кредитных каникул в Сбербанке

- Какие варианты каникул предлагает банк

- Когда кредитные каникулы оформлять не стоит

- Как оформить кредитные каникулы в Сбербанке

- Распространенные причины отказов

- Плюсы и минусы оформления кредитных каникул

Кредитные каникулы в Сбербанке.

Это специфический вид реструктуризации кредитного долга, подразумевающий отсрочку в выплате кредита на определенный период. Самому банку это не очень выгодно, ведь он лишается притока денег на этот срок. Но с другой стороны Сбербанк идет на этот шаг, чтобы сохранить клиента за собой.

Преимущества кредитных каникул Сбербанка:

- Возможность сохранить положительную кредитную историю.

- Снижение кредитной нагрузки в сложные времена.

- Оплата кредита в прежнем режиме после каникул.

Условия по кредитным каникулам Сбербанка.

Каникулы могут быть предоставлены на определенных условиях:

- С момента оформления кредита прошло не менее 3 месяцев.

- Заемщик предоставил документы, подтверждающие ухудшение финансового положения (копию трудовой книжки с записью о сокращении, справку о доходе, где видно снижение дохода, больничные листы и проч.)

- Клиент имеет положительную кредитную историю и не допускал просрочек по данному кредиту.

- Клиент не имеет больше кредитов. Если после оформления проблемного кредита заемщик взял еще пару кредитов (на отдых, автомобиль, покупку дорогой вещи), то банк вправе отказать в каникулах, ссылаясь на то, что должник может продать тот же автомобиль и расплатиться с долгом.

Если клиент соответствует всем требования и предоставил требуемый пакет документов, то кредитный комитет начинает рассматривать дело на предмет предоставления (или отказа) кредитных каникул.

Стоит отметить, что подача документов на получение кредитных каникул будет служить для Сбербанка «звонком», что финансовое положение заемщика изменилось. При этом нет никакой гарантии, что это все временно. Конечно, можно предоставить должнику отсрочку в уплате долга и накрутить себе прибыль за счет штрафа и дополнительных процентов (отсрочка или каникулы не предоставляют безвозмездно). Несвоевременное погашение долга подрывает финансовое положение самого банка, ухудшая его кредитный портфель. Поэтому каждое такое обращение клиента рассматривается индивидуально, а причины тщательно анализируются. Дальнейший мониторинг такого клиента будет усилен.

Для каких кредитов можно получить кредитные каникулы?

Чаще всего это долгосрочные кредиты, такие как ипотека, потребительские кредиты на большие суммы, автокредиты. Если речь идет о залоговом кредите, то банк будет тщательно изучать дело клиента. Чтобы не выслушивать каждый год-два просьбы о каникулах или рефинансировании, банк может предложить реализовать залог и полностью закрыть долг. Например, зачем клиенту машина за 2 млн.р., если он просит кредитные каникулы, не оплатив даже половины долга. Здесь банк просто предложит реализовать машину и приобрести по-дешевле. С ипотекой дела обстоят сложнее – здесь речь идет о больших суммах и длительных сроках. Если при первой просьбе об отсрочке банк может с легкостью ее предоставить, то при последующих уже будет предлагать продать недвижимость и погасить долг.

Как оформить кредитные каникулы в Сбербанке?

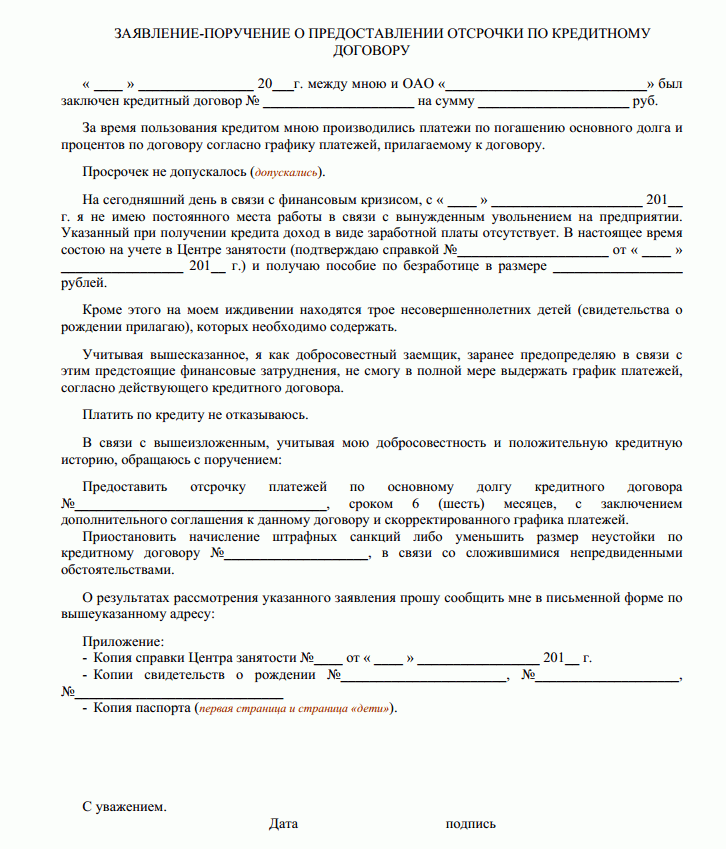

- Обратиться в кредитный отдел и написать заявление с просьбой рассмотреть возможность предоставления кредитных каникул. В заявлении нужно указать причину. Причина должна быть обоснованной и уважительной. Просьба, типа «потому что у банка есть такая возможность, и я тут подумал, почему бы и не взять» или «я так хочу» рассматриваться, однозначно, не будут. В банке нет строго требования к оформлению такого заявления, но в нем четко должно быть указано требование заемщика и обоснование причины. Пример заявления заявление на кредитные каникулы

- Приложить к заявлению копию кредитного договора, документы, подтверждающие ухудшение финансового положения (справки с места работы, трудовая книжка с записью о увольнении/сокращении, справки о доходах, больничные листы или листы временной нетрудоспособности, свидетельства о рождении детей, смерти родственников, потери кормильца, повестка о призыве на службу и проч.).

- В течение 3х дней банк должен дать ответ. Если ответ отрицательный, то каникул, увы, не предвидится. Если решение положительное, то нужно будет изучить новые условия выплаты долга. Каникулы не будут отрицательно сказываться на кредитной истории.

Сбербанк предоставляет кредитные каникулы с отсрочкой оплаты основного долга сроком от 6 до 12 мес. (предоставляется индивидуально). На этот период заемщик продолжает оплачивать проценты. За счет каникул в дальнейшем удлиняется срок кредита, если заемщик хочет оставить платежи такими же. Если срок остается прежним, то увеличиваются платежи. Ставка обычно тоже увеличивается за счет повышения рисков будущих невыплат. После предоставления каникул у заемщика будет новый график погашения и доп.соглашение к основному кредитному договору.

Таким образом, услугу кредитных каникул можно одновременно назвать спасительной и обременительной. Она дает возможность передохнуть от выплат и поправить свое финансовое положение. Но это довольно затратное дело – переплата по кредиту вырастает. Решать, нужны ли каникулы – дело личное каждого заемщика. Здесь важно правильно взвесить свои выгоды и затраты.

Как оформить кредитные каникулы в Сбербанке?

Если у нас возникают непредвиденные ситуации в жизни, влекущие невозможность погашения взятого кредита по изначальному графику платежей, мы оформляем кредитные каникулы в Сбербанке или рефинансируем задолженность у других кредиторов. Сегодня мы расскажем, на каких условиях в Сбербанке предоставляются “каникулы” и как их получить.

Если у нас возникают непредвиденные ситуации в жизни, влекущие невозможность погашения взятого кредита по изначальному графику платежей, мы оформляем кредитные каникулы в Сбербанке или рефинансируем задолженность у других кредиторов. Сегодня мы расскажем, на каких условиях в Сбербанке предоставляются “каникулы” и как их получить.

Что такое “кредитные каникулы”?

При этом “каникулы” предоставляются не всем клиентам, а лишь тем, у которых причина ухудшения финансового состояния, по мнению банка, является уважительной. Примерами уважительных причин являются:

- потеря работы в связи с ликвидацией работодателя-организации или индивидуального предпринимателя, сокращением штата, численности работников;

- приобретение инвалидности 1-й или 2-й группы;

- тяжкая болезнь одного из близких родственников;

- гибель или повреждение жилья в результате пожара, наводнения или иного стихийного бедствия.

Зачем вообще брать “каникулы”?

Некоторые заемщики полагают, что можно просто “пропустить” один или два ежемесячных платежа, а потом, когда материальное положение улучшится, внести ранее недоплаченную сумму.

Однако этого делать не стоит по следующим причинам:

- о любых случаях просрочки кредитор обязательно сообщает в Бюро кредитных историй – в дальнейшем, гражданину могут не выдать даже микрозайм в какой-либо МФО;

- начисляются пени и неустойки, которые увеличивают долг, что делает его погашение в дальнейшем еще более трудным;

- возможны звонки из банка или от коллекторов, в том числе, не только заемщику, но и лицам, которых он указал в кредитном договоре в качестве контактных;

- при пропуске нескольких платежей возможно взыскание задолженности через суд.

Варианты предоставления

“Каникулы” предоставляются в 1-й из 3-х возможных форм – по согласованию между банком и заемщиком:

- уменьшение суммы ежемесячного платежа с одновременным увеличением срока кредитования;

- “заморозка” основного долга с выплатой в течение заранее оговоренного периода “каникул” только суммы процентов;

- “заморозка” и основного долга, и процентов – то есть заемщику в течение согласованного времени вообще не придется ничего платить банку.

Условия для оформления “каникул” в Сбербанке

Сбербанк готов рассмотреть предложение клиента о предоставлении “каникул” при одновременном соблюдении условий:

- кредит был оформлен не менее 3-х месяцев назад;

- заемщик имеет возможность предоставить документальное подтверждение сложной жизненной ситуации (копию трудовой книжки с отметкой о сокращении, справку медико-социальной экспертизы об установлении инвалидности и др.);

- у клиента нет плохой кредитной истории по данным БКИ;

- у заемщика нет других кредитов, кроме того, который взят в Сбербанке;

- заемщик в процессе погашения реструктуризируемого кредита добросовестно исполнял свои обязательства (то есть не допускал просрочек, вносил ежемесячный платеж в полном размере и др.).

Могут ли отказать в предоставлении “кредитных каникул”

Банк осуществляет рассмотрение каждого случая в индивидуальном порядке. Даже при наличии веских оснований в реструктуризации задолженности может быть отказано без объяснения причин.

Чтобы точно исполнить обязательства перед банком, рекомендуется все же не надеяться на “каникулы”, а приобрести страховку:

- жизни и здоровья – тогда страховщик покроет долг перед банком, если заемщик станет инвалидом 1-й или 2-й группы;

- от потери работы – страховая компания погасит задолженность при увольнении заемщика по причинам, от него не зависящим.

Как получить “кредитные каникулы”

Оформить отсрочку по выплатам нетрудно – подробная инструкция 2024 выглядит следующим образом:

- предварительно уточняем действующие на момент обращения условия реструктуризации долга – это можно сделать по круглосуточному телефону 900 (с мобильных телефонов), 8 (800) 555 – 55 – 50 (с городских), 8 (495) 500 – 55 – 50 (для жителей Москвы) или в ближайшем отделении (уточнить адрес нахождения можно на официальном сайте Сбербанка на вкладке “Отделения и банкоматы”);

- заполняем заявление в свободной форме с просьбой предоставления “каникул”;

- собираем документацию, подтверждающую наступление сложных жизненных обстоятельств, в том числе, справку 2-НДФЛ с места работы и копию трудовой книжки, заверенную надлежащим образом;

- предоставляем заявление и документы кредитному специалисту;

- уточняем, каким образом клиент будет уведомлен о принятии банком решения – по СМС, заказным письмом, в Сбербанк Онлайн и др.;

- в случае вынесения положительного решения – подписываем дополнительное соглашение к кредитному договору, в котором будут содержаться все существенные условия реструктуризации;

- получаем обновленный график платежей.

Программа помощи ипотечным заемщикам

Правительством России оказывается определенная поддержка для заемщиков по жилищным кредитам, оказавшимся в трудной жизненной ситуации.

Нормативное регулирование указанной программы осуществляется:

Нормативное регулирование указанной программы осуществляется:

- Постановлением Правительства № 373 от 20-го апреля 2015-го года;

- Постановлением Правительства № 961 от 11-го августа 2017-го года;

- Постановлением Правительства № 1175 от 3-го октября 2018-го года.

В рамках указанной программы заемщикам, ею воспользовавшимся (одновременно):

- изменяют валюту жилищного кредита с долларов или евро на российские рубли (если ипотека была в иностранной валюте);

- прощают 30 % от суммы долга (но не более 1500000 рублей в любом случае);

- освобождают от уплаты начисленной неустойки.

Участие в программе могут принять не все граждане, а лишь относящиеся к льготным категориям, а именно:

- родители, у которых есть 1 несовершеннолетний ребенок или более (или опекуны, попечители 1-го или более детей);

- инвалиды;

- граждане, имеющие детей-инвалидов;

- ветераны боевых действий;

- заемщики, у которых на иждивении находятся физлица в возрасте до 24 лет, обучающиеся на очной форме.

Чтобы поучаствовать в программе, должны одновременно соблюдаться следующие условия:

- среднемесячный доход семьи заемщика (за минусом ежемесячного платежа по ипотеке), рассчитанный за последние 3 месяца, в расчете на каждого члена семьи не превышает двух региональных прожиточных минимумов;

- общая площадь квартиры, являющейся объектом залога, не более 45 квадратных метров (для однокомнатных квартир), не более 65 (для двухкомнатных), не более 85 (для трехкомнатных);

- кредитный договор заключен не менее, чем за 1 год до даты подачи заявки на реструктуризацию;

- ипотечная квартира является единственным жильем заемщика.

Итак, для оформления “кредитных каникул” в Сбербанке необходимо подтвержденное наличие тяжкого материального положения. Заемщик вправе согласовать с банком один из трех возможных вариантов реструктуризации. Банк может отказать в предоставлении услуги без объяснения причин.

Кредитные каникулы в Сбербанке: условия и правила получения

Большинство дорогостоящих покупок россияне совершают в кредит. По причине высокого уровня закредитованности, снижения доходов и роста цен может появиться просрочка. Кредитные каникулы в Сбербанке позволяют решить данную проблему. Об услуге рассказано в статье.

Что сказано в законе?

Реструктуризация кредита в Сбербанке физическому лицу выполняется на основе законодательных актов РФ:

- Ст. 74 Конституции РФ. В ней сказано, что денежные средства могут свободно перемещаться по стране.

- Ч. 2 ГК РФ и ФЗ № 14. Банк должен предоставлять деньги в том количестве и на тех условиях, которые указаны в соглашении по кредиту.

- ФЗ «О банках и банковской деятельности» № 395. Установлены требования, которые применяются к банкам в отношении кредитования. По закону защищаются права сторон – кредитора и заемщика.

- ФЗ «Об ипотеке» № 102. Имущество, купленное на заемные средства, оформляется в виде залога.

В своей работе Сбербанк учитывает нормативы, установленные ЦБ РФ. Так, определены требования о получении лицензии, предоставляющей право на выполнение банковских операций. В Сбербанке клиентам предоставляются кредитные каникулы, позволяющие улучшить материальное положение и начать выплачивать долг.

Получение отсрочки

Все банки контролируют качество личного кредитного портфеля. С высоким уровнем просрочек заметно увеличивается риск банкротства. Но если нечем платить кредит банку, что делать? Нужно обратиться в финансовое учреждение, где был оформлен кредит. Кредитные каникулы в Сбербанке предоставляются большинству клиентов. Услуга оформляется для заемщиков, которые:

- потеряли постоянную работу;

- перенесли длительную болезнь;

- пострадали от стихийных бедствий.

Как оформить кредитные каникулы в Сбербанке? Для этого потребуется подготовить подтверждающие документы. Если оформлена ипотека, то каникулы предоставляются еще и при рождении ребенка. В этом случае отсрочка долга предоставляется на год. Данная услуга актуальна для многодетных семей.

Варианты каникул

Для каждого заемщика выбираются индивидуальные кредитные каникулы в Сбербанке. Длительность отсрочки определяется видом финансовых сложностей. Клиенты могут рассчитывать на:

- Полную отсрочку по кредиту. Этот вариант предлагается редко. Для его получения должна быть веская причина. К примеру, у клиента нет никакого дохода. Длительность отсрочки обычно не больше 3 месяцев. Чем дольше не будет оплачиваться кредит, тем больше будет платеж потом. Банк продолжает начислять проценты.

- Частичную отсрочку по кредиту. Этот вариант является самым распространенным. Клиенту нужно оплатить только проценты, а основной долг будет «заморожен». Такой услугой разрешено пользоваться 2 раза. Первые каникулы можно оформить не раньше чем через 3 месяца после выдачи кредита, а вторые – через 6 месяцев. Длительность отсрочки может быть 1 год. Остальная сумма делится на оставшиеся месяцы. Чем дольше «отпуск», тем выше платеж.

- Продление срока договора. Данный вариант используется тогда, когда кредит не был оформлен на максимальный срок. К примеру, ипотека выдается на 30 лет, но клиент заключил соглашение на 20. В случае необходимости срок договора продлевается еще на 10 лет. Если же выбран максимальный срок, то такая услуга не может быть предоставлена.

Оформление

Как оформить кредитные каникулы в Сбербанке? Осуществляется это по следующей схеме:

- Посетить банк и оповестить его письменно о материальных сложностях. Не следует тянуть с решением данного вопроса, ведь это может испортить кредитную историю, а также привести к начислению штрафов. Поэтому, если точно известно, что не получится в этот месяц внести платеж, то следует сообщить об этом в банк. В заявлении надо зафиксировать сумму, которую получится вносить на сегодняшний момент. По этой информации предоставляется схема реструктуризации.

- Затем надо собрать документы, которые подтверждают сложную материальную ситуацию. К примеру, копия трудовой книжки, где зафиксирована информация об увольнении. Подтверждением сложной финансовой ситуации может быть справка из больницы. Обращение будет рассмотрено, на основе чего будет вынесено решение.

- Нужно подписать документы. Для клиентов рассчитывается другой график оплаты и составляется дополнительное соглашение. В документах указываются сроки и сумма взносов.

Это вся схема по тому, как получить кредитные каникулы. После оформления клиент должен соблюдать условия подписанного соглашения, то есть начать выплачивать долг в положенное время в нужном размере.

Стоит ли оформлять?

С предоставлением кредитных каникул в Сбербанке увеличивается переплата по выданному займу. В этот период сумма основного долга не уменьшается. Чем дольше будет действовать «отпуск», тем выше стоимость кредита. Поэтому оформлять такую услугу нужно редко. В любом случае это лучше, чем допустить ухудшение кредитной истории. Без отсрочки будут начисляться штрафы и пени. К тому же будут звонить сотрудники службы безопасности или коллекторы.

Если длительность просрочки составляет от 90 дней, то банком начинается судебно-претензионная работа. По решению суда может быть изъято имущество, которое является залогом. Поэтому при финансовых сложностях желательно сразу оформлять данную услугу. Затем следует постараться найти высокооплачиваемую и стабильную работу, чтобы начать выплату долга.

Условия

Каковы условия по кредитным каникулам? Они отличаются в зависимости от типа отсрочки:

- Полная. Применяется лишь при значительных основаниях. При данной услуге начисляются пени. Нет пролонгации срока действия договора.

- Частичная. В течение всего периода может быть предоставлено не больше 2 кредитных каникул. Происходит увеличение размера переплат.

- Индивидуальные условия. Отсрочка может быть на несколько месяцев. Услуга предоставляется лишь однажды. Есть максимальный и минимальный срок. Договор может быть пролонгирован.

Условия в каждом случае индивидуальные. Узнать о них можно только при обращении в банк.

В декрете

Сбербанк России предоставляет возможность матерям, которые находятся в декрете, изменить условия и график выплат. При необходимости такой услуги нужно лишь подать заявку в банк, а затем ожидать решения. При рождении 2 или 3 ребенка предоставляются каникулы до 5 лет. Условием для получения отсрочки является ухудшение материального положения в семье.

Услуга оформляется тогда, когда уход женщины с работы повлиял на уменьшение доходов в семье. Такие каникулы актуальны для матерей-одиночек, которые на дату ухода за ребенком после родов не получают ничего, кроме государственного пособия, размер которого небольшой, из-за чего оплачивать кредит не получится.

Документы

Реструктуризация кредита в Сбербанке физическому лицу оформляется с предоставлением перечня документов.

- Заявление. В него вносят личные данные – ФИО, место проживания, прописки, номер договора. Заявление оформляется в 2 экземплярах, один из них остается у клиента Сбербанка.

- Копия трудовой книжки. Если отсрочка оформляется при увольнении.

- Справка о состоянии здоровья, которая выдается в медицинском учреждении.

- Бумага о постановке на учет в женскую консультацию и свидетельство о рождении ребенка.

- Справка о переезде.

На что нужно обращать внимание?

При подаче заявления на кредитные каникулы нужно учитывать следующие нюансы:

- Обычно банком предлагается реструктуризация. В этом случае начисляется пеня. Продлевается срок выплат, а сумма взноса уменьшается.

- Каникулы предоставляются в случае, если до окончания оплаты осталось не меньше 3 платежей.

- Услуга оформляется, если кредит ранее не был реструктурирован.

- Если было 2-3 просрочки, то, вероятно, банком будет отказано в предоставлении каникул.

Кредит является удобной услугой, а может быть даже и выгодной, но иногда оплачивать его становится сложно. К примеру, человек заболел или начал ухаживать за больным родственником. Часто это связано с потерей работы. Если в прошлом не было нарушений, то банк, скорее всего, оформит кредитные каникулы. Данная услуга способна снизить финансовую нагрузку, а также сохранить кредитную историю заемщика.

Кредитные каникулы в Сбербанке

В статье рассказывается об условиях кредитных каникул в Сбербанке.

В статье рассказывается об условиях кредитных каникул в Сбербанке.

Читатели узнают, кто может их получить, на какой срок , какие документы для этого потребуются.

Также указаны положительные и отрицательные стороны оформления каникул.

Содержание [Скрыть]

Подробнее о кредитных каникулах

Кредитные каникулы – это период, в течение которого заемщик может не вносить платежи по кредиту или выплачивать только проценты. При частичной отсрочке клиент может отдавать только основную сумму долга без процентов.

Срок кредитных каникул составляет от одного месяца до одного года. Получить отсрочку можно только после предоставления доказательств и документов, что человек действительно не может в данный момент вносить деньги по кредиту. Кредитные каникулы не предоставляются больше двух раз за весь период кредитования.

Кто может получить

Кредитные каникулы в Сбербанке предоставляются таким категориям граждан:

- Клиентам, у которых неожиданно снизился уровень доходов. Причиной этого могло стать увольнение с высокооплачиваемой работы, неожиданная тяжелая болезнь заемщика или членов его семьи, получение травмы.

- Матерям, которые находятся в декретном отпуске или по уходу за детьми до трех лет, если они не имеют дополнительных источников дохода, кроме выплат на детей.

- Лицам, которые отправились на срочную службу в армию.

- Клиентам, пострадавшим от наводнений, пожаров, ураганов и других стихийных бедствий.

Каждый случай рассматривается индивидуально. При возникновении неблагоприятной ситуации затягивать с обращением в банк не стоит, поскольку за просрочку платежей предусмотрено начисление пени и штрафы.

Банку в любом случае выгодно давать отсрочку, поскольку клиент либо выплатит долг немного позже срока, либо будет продан залог, и банк в любом случае получит свои деньги.

Какими нормативными актами регулируется

Предоставление отсрочки регулируется законами РФ, в которых защищаются как права заемщика, так и кредитора:

- Статья семьдесят четвертая Конституции РФ. Она предусматривает отсутствие пошлин и границ при перемещении финансов по территории страны.

- Вторая часть ГК Российской Федерации и Федеральный Закон №14. В нем указывается, что банковское учреждение обязано предоставлять кредиты на условиях, предусмотренных в договоре.

- Федеральный Закон №395. В нем описываются главные требования к банковским учреждениям, предоставляющим кредиты населению.

- ФЗ №102 о выдаче ипотеки. В нем указывается, что жилье, купленное за кредитные средства, предоставляется финансовому учреждению в качестве залога.

Условия кредитных каникул в Сбербанке

Отсрочка предоставляется только на заем выданный не меньше шести месяцев назад. Обязательным условием является предоставление клиентом документов и справок, подтверждающих его финансовую несостоятельность на данный момент.

У заемщика не должно быть задержек оплаты по данному кредиту, а кредитная история по другим займам должна быть положительной. Банке не даст клиенту кредитные каникулы при наличии других кредитных обязательств в Сбербанке или других финансовых учреждениях. Отсрочка не предоставляется для кредитов, которые не были ранее реструктурированы.

Какие варианты каникул предлагает банк

В зависимости от сложившихся обстоятельств, заемщик вправе претендовать на один из видов кредитных каникул. Полная отсрочка Сбербанком не предоставляется, возможна лишь частичная.

Ранее банк давал возможность полной отсрочки на один месяц, причем ее причину указывать не нужно было, и никакие документы не требовались. Заемщик мог взять ее в любой момент, предварительно уведомив банковское учреждение.

В дальнейшем сумма ежемесячного платежа буде увеличена, если клиент не желает или не может продлить срок кредита. Когда банк продлевает срок, то платеж остается неизменным. Существует возможность продления срока кредитования, при этом ежемесячный платеж будет снижен.

Для семей, взявших ипотеку, предусмотрены особые условия. Им изменяют график выплат при рождении второго и третьего ребенка. Льготный период может быть увеличен до пяти лет. Но отсрочку Сбербанк даст только при условии, что существенно снизился уровень доходов, и семья не имеет возможности вносить ежемесячные платежи в полном объеме.

Сбербанк предлагает еще один вид реструктуризации: изменение валюты кредита. Кредитные средства, выданные в долларах или евро, могут быть переведены в рубли. Это выгодно клиентам, поскольку конвертация происходит по курсу, приближенному к ЦБ. Кроме того, курс иностранной валюты может неожиданно вырасти.

Когда кредитные каникулы оформлять не стоит

Нет смысла оформлять кредитные каникулы, если у заемщика отсутствует возможность выплачивать даже проценты, поскольку в случае просрочки в течение 90 дней банк в большинстве случаев инициирует продажу залогового имущества. Дополнительно будет начислена пеня и штрафы. Если до окончания срока кредитования осталось внести три платежа или меньше, то банк отсрочку не предоставит.

Как оформить кредитные каникулы в Сбербанке

Если возникла необходимость в кредитных каникулах, то обращаться в банк надо заранее, не менее чем за десять дней до даты внесения ежемесячного платежа. Сотрудникам финансового учреждения понадобится некоторое время для рассмотрения заявления.

Кредитные каникулы не предоставляется в обязательном порядке, Сбербанк имеет право отказать даже при наличии всех необходимых документов, не указывая причин такого решения. Получение отсрочки никак не отражается на кредитной истории.

Что потребуется

Заемщику нужно написать заявление на отсрочку в двух экземплярах. Оно может быть составлено в произвольной форме. В заявлении четко указывается причина, по которой заемщик просит пересмотреть график платежей. Также в нем прописываются паспортные данные клиента, номер кредитного договора, домашний адрес, в конце ставится дата и подпись. В зависимости от причины, к заявлению прилагаются соответствующие документы.

Образец заявления на отсрочку

Необходимые документы

Если человека уволили с постоянного места работы, то он должен к заявлению приложить копию всех страниц трудовой книжки, а также справку о получении социальных выплат, если таковые ему полагаются. Если клиент стал на учет в центре по безработице, то необходимо взять там справку. При призыве в ряды вооруженных сил нужно предъявить сотрудникам банка повестку.

Когда клиент или его близкий родственник проходит лечение в больнице или амбулаторно, потребуется справка с подписью лечащего врача. В ней должен быть указан диагноз. К заявлению также прикладываются больничные листы. При потере кормильца или близкого родственника нужна ксерокопия свидетельства о смерти.

Пошаговые действия

Для получения кредитных каникул заемщик должен действовать по следующему алгоритму:

- Клиент лично обращается в банковское отделение с заявлением и документами. Если он не может явиться лично, то следует связаться с сотрудниками Сбербанка по телефону или через интернет. В случае тяжелого состояния заемщика, справку из больницы приносят родственники.

- В течение трех банковских дней выносится положительное либо отрицательное решение.

Распространенные причины отказов

Финансовое учреждение может отказать в предоставлении кредитных каникул в случае плохой кредитной истории по предыдущим займам, а также в случае 2-3 просрочек по текущему кредиту. Если клиент ранее уже проводил реструктуризацию, то ему, как правило, отказывают в повторной. Исключение составляют лишь форс-мажорные обстоятельства.

Если в заявлении не была четко аргументирована причина, а клиент написал что-то типа «мне надо» или «я так хочу», то решение в 100% случаев будет отрицательным.

Плюсы и минусы оформления кредитных каникул

Положительной стороной услуги является возможность при стесненных жизненных обстоятельствах не вносить ежемесячный платеж в полном объеме. Но даже тяжелая болезнь или травма не освободит человека от выплаты долга. Его сумма и срок только увеличится. Для предотвращения таких случаев рекомендуется оформлять страховку жизни и здоровья. Тогда в период болезни или нетрудоспособности взносы будет выплачивать страховая компания.

Статья написана по материалам сайтов: vseolgotah.ru, businessman.ru, rusind.ru.

»