Не платил кредит 3 года что будет

Среди заёмщиков существуют мифы, что если не платить кредит не менее трёх лет, то кредит автоматически будет списан. Какова в действительности правовая позиция в этой ситуации рассмотрим в данной статье.

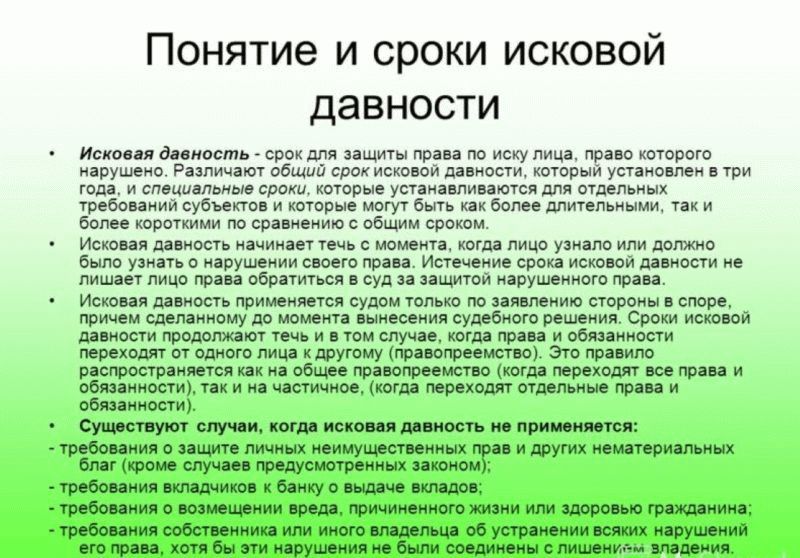

У любого обязательства, в том числе и кредитного, существует срок исковой давности, т.е. период, в течение которого сторона договора, чьи права нарушены, может обратиться в суд за защитой своих интересов. Общий срок исковой давности составляет 3 года.

Применительно к кредитному обязательству, данный срок начинает отсчитываться со дня, когда обязательство перестало исполняться, например, заёмщик должен был совершить платёж по кредиту 15 мая 2016 г., но не внёс ежемесячный платёж, значит с 15 мая, начинает своё течение трёхлетний срок исковой давности.

Важно! Если вы сами разбираете свой случай, связанный с неуплатой кредита в течение 3 лет, то вам следует помнить, что:

- Все случаи уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Теоретически ситуация с истекшим сроком исковой давности может возникнуть, если заёмщик не оплачивает кредит в течение трёх лет и при этом не идёт на контакт с банком о реструктуризации задолженности, а банк в свою очередь как бы забывает о данном кредите на протяжении этого срока и не обращается в суд.

Но на практике ситуация складывается, как правило, по-другому. У банка есть кредитный отдел по взысканию задолженности, который, безусловно, следит за сроком исковой давности. И если банк успевает подать в суд иск о взыскании долга в течение данных трёх лет, то срок исковой давности прерывается и начинает своё течение заново.

Также срок исковой давности прерывается и начинает исчисляться заново, если заёмщик любым способом признаёт свой долг, например, оплачивает любую даже самую незначительную сумму по кредиту или договаривается с банком о рассрочке или отсрочке платежа.

Важно! Если заёмщик не получает извещений от банка о необходимости погасить долг, это не означает, что банк не будет применять мер к взысканию. Возможно, банк целенаправленно не спешит обращаться в суд, чтобы накрутить долг за счёт штрафных санкций, предусмотренных в кредитном договоре. Даже если банк подаст иск в суд за день до истечения срока исковой давности, то суд встанет на сторону банка и примет решение о взыскании долга с заёмщика.

Если же действительно, заёмщик не платил по кредиту более трёх лет и банк не обращался в суд за взысканием долга, то в этом случае срок исковой давности просрочен. И банк не сможет взыскать долг в судебном порядке, но только при условии, что заёмщик в суде заявит ходатайства о применении последствий пропуска срока исковой давности.

Важно! Суд по своей инициативе не может отказать банку в исковых требованиях только на том основании, что срок исковой давности прошёл. Об этом обязательно должно быть заявление стороны в гражданском процессе (заёмщика).

Итак, совершенно очевидно, что если заёмщик не платил кредит 3 года и банк не применял судебных мер к взысканию долга, то заёмщик может не погашать долг. А если банк всё же подаст в суд, нужно сделать заявление о пропуске срока исковой давности и в исковых требованиях банку на данном основании будет отказано.

Важно! Пропуск срока исковой давности – это скорее исключение из правил, поэтому заёмщику не надо надеяться, что банк не примет мер к взысканию долга в течение этого периода. А лучше идти на контакт с банком, иначе долг может быть увеличен за счёт штрафных санкций.

Итак, данная статья рассказывает о сроке исковой давности и даёт практические рекомендации заёмщику как правильно поступить, если кредит не платился не менее трёх лет, чтобы долг был погашен.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Содержание

- Что будет, если не платить полученный кредит три года?

- Что будет если 3 года не платить кредит

- Что будет, если не платить кредит 3 года

- Что будет через 3 года

- Что будет, если не платить кредит вообще?

- Что могут предпринять банки в отношении должников?

- Какие внесудебные меры могут быть приняты по отношению к должникам?

- Какие меры могут быть применены к должнику по решению суда?

- Если не платить кредит, что будет с имуществом должника?

Что будет, если не платить полученный кредит три года?

Оформить заявку и получить ответ из банка всего за 30 минут→

По статистике, около 30% заемщиков допускают просрочки по кредиту. При этом некоторые из них не платят по своим обязательствам годами. Что будет, если не платить три года? Тут всё зависит от конкретных обстоятельств. В некоторых случаях после истечение трех лет можно не обслуживать свой долг на вполне законных основаниях.

Оформить заявку и получить ответ из банка всего за 30 минут →

Срок исковой давности

Общий срок исковой давности составляется 3 года. Это означает, что если потребитель допустил просрочку, у банка есть 36 месяцев на то, чтобы подать на него в суд и потребовать выплаты всей положенной суммы. По истечению этого времени заемщик имеет право не возвращать кредит, а банк не может требовать от него возврата средств в принудительном порядке.

Однако иногда банки так не поступают по ряду причин:

- Долг небольшой, то банки специально не требуют возврата займа, чтобы его размер «подрос», и подают в суд на заемщика (или продают долг коллекторам) незадолго до истечения срока исковой давности. Если ваш кредит попал в руки к коллекторам, то будьте готовы к тому, что они очень настойчивы. В этой статье рассказываем о том, как такие компании выбивают долги. В любом случае вы сможете дать им отпор, о том, как это сделать, читайте здесь;

- Клиент обещает погасить задолженность и приходит к соглашению с банковским учреждением. Например, кредитор может предложить реструктуризацию долга (удлинение срока и снижение ежемесячного платежа и т.д., подробнее об услуге вы узнаете в этом обзоре);

- Займ был выдан на незаконных основаниях и банк банально опасается судебного разбирательства;

- Произошла ошибка, и кредит «списали» или «начислили» не тому человеку.

Иногда банк тянет до последнего, не обращаясь в суд, даже при переговорах с кредитополучателем и после начисления ему немыслимых штрафов. Так сложилось, что судья обычно отменяет всех санкции банка и обязывает заемщика выплачивать только тело заема и проценты.

При этом объем ежемесячной выплаты не может превышать 50% от официального дохода должника. Суд часто становится на сторону именно заемщика, читайте об этом тут.

Таким образом, чтобы не платить заем, нужно выполнение только одного условия: в течение срока исковой давности, банк ни разу не должен обращаться в суд и не вступать в личный контакт с заемщиком. При этом трехлетний срок начинает свой отсчет с даты допущения первой задолженности, а не после продажи кредита коллекторам.

Если вы в течение этого периода хотя бы раз вступил в контакт с банковскими сотрудниками, то отсчет начинается заново. Под контактами подразумевается письменное уведомление должника (он должен расписаться в получении письма), звонок менеджера и ответ клиента, какие-либо письменные заверения со стороны заемщика о выплате и т.д.

Как рассчитать срок исковой давности?

Существует множество споров касательно того, с какой именно даты следует начинать отсчет этих трех лет — с момента оформления кредита, допущения просрочки, перепродажи займа и т.д.

Если обратиться к действующему законодательству, то однозначного ответа там не будет. Прописан лишь тот факт, что отсчет нужно вести со времени, когда кредитор узнал о неспособности должника платить по своим обязательствам.

Учитывая современную судебную практику, в большинстве рассмотренных и успешно выигранных дел, отсчет начинается с момента внесения последнего платежа по договору. Пример рассмотрен на картинке ниже:

При этом важно знать, что если банк принял решение о досрочном погашении кредита, и передал это требование заемщику, то этот срок запускается заново. Точно также он начинается заново в том случае, если банковская компания сможет доказать факт встречи своего представителя с должником.

Стоит отметить, что банк часто пытается апеллировать такими фактами, как телефонные звонки, записи с камер наблюдения о том, что заемщик был в отделении и т.д. Все это не является фактом того, что вы приняли какие-то условия по сроку погашения долга, предложенные кредитором.

Может ли быть продлен срок взыскания по прошествии 3-ех лет? Да, но только по обоюдному согласию сторон. Иными словами, заемщик и банк должны подписать совместный договор на этот счет.

Срок исковой давности прошел, что дальше?

В том случае, когда срок исковой давности прошел, то это вовсе не означает для заемщика, что его долг будет прощен или просто так списан. Такая ситуация означает лишь то, что банковская организация, которой вы должны, больше не имеет права требовать от вас погашения кредита в судебном порядке.

Однако, у неё остаются другие меры воздействия, а именно: звонки, письма, а также передача вашего долга сторонним компаниям или третьим лицам за небольшой откат. При этом, формально все условия договора будут соблюдены, и оспорить это крайне трудно.

Кроме передачи вашей задолженности, не стоит забывать о том, что у вас будет испорчена КИ. Это значит, что в будущем при обращении в любые банковские организации для получения займа, в 90% случаев вы будете получать отказ из-за испорченной репутации. Как её исправить, рассказано здесь.

Что может делать банк? Он может продолжать звонить, писать, пытаться обратиться в суд для принудительного взыскания долга. В этом случае вам нужно при получении повестки написать ответное заявление, либо на самом суде заявить о том, что срок исковой давности прошел, ссылаясь при этом на 199 ГК РФ.

Что нужно делать заемщику? Нужно помнить о том, что вы ни банку, ни коллекторам больше ничего не обязаны платить. Не поддерживайте никакие контакты, не подписывайте никакие новые договора. Если вам поступают угрозы — обращайтесь в полицию.

Кредит ошибочно или незаконно оформили на ваше имя

Иногда банки требуют возврата несуществующего займа, например, кто-то оформил ссуду на человека по подложному или чужому паспорту. Такое действительно возможно, больше информации о том, как мошенники берут займы по чужим паспортам, читайте здесь.

В этом случае следует подать в суд на банк с требованием списать долг. Доказывать свою непричастность к взятию денег заявителю придется самому. Банк же, в свою очередь, постарается доказать, что кредит взял именно истец.

В любом случае платить не по своим обязательствам не следует. Проплатил хоть раз — считается, что согласился с долгом.

Также не нужно погашать займы за друзей или родственников — это их обязательства. Если же предъявляют требования к займу, по которому человек является созаемщиком, то оплачивать его также не нужно. Необходимо дождаться суда или действовать на упреждение — самому подать заявление на банк о неправомочности их действий.

Долг требуют коллекторы

Бывает, что банки продают долг заемщика коллекторским агентствам. Следует знать несколько моментов:

- передача долга по кредиту может быть оформлена только по решению суда или при согласии клиента, самовольная передача запрещена и является поводом к судебному разбирательству. Вопрос, касающийся того, может ли банк продать займ коллекторской компании без суда, рассматриваем по этой ссылке;

- коллекторы могут предъявить требования только в течение трех лет, если они всё это время молчали, долг считается «списанным»;

- угрожать расправой или доведением до банкротства коллекторы не имеют права — в случае чего можно подавать в суд за оскорбление, угрозу убийством и т.д.;

- коллекторы не имеют права самостоятельно устанавливать штрафы и пени;

- если требуют долг, в любой ситуации лучшим способом решения конфликта для клиента будет обращение в суд, который расставит всё по своим местам. Больше полезных советов о том, как действовать, если деньги требуют коллекторы. вы найдете здесь.

Какие можно сделать выводы?

Если по вашему кредиту прошел срок исковой давности, с вас больше не могут в судебном порядке требовать оплаты задолженности. Но это не значит, что ваш долг просто исчезнет или его спишут.

Информация о наличии проблемного кредита будет храниться в вашей кредитной истории в течение 10 лет, и при обращении в другие банки для получения нового займа вам будет поступать отказ. Кроме того, у вас будут серьезные препятствия в том случае, если вы захотите в дальнейшем работать в сфере, связанной с финансами.

Иными словами — если с последнего платежа по кредиту уже прошло 3 года, то возвращать долг банку или коллекторам вы не обязаны, но если вы хотите улучшить свою КИ для того, чтобы в дальнейшем иметь возможность получать деньги взаймы, вам рано или поздно придется закрыть все имеющиеся «хвосты».

Что будет если 3 года не платить кредит

К сожалению, за последние несколько лет неплательщиков по банковским кредитам становится все больше, в связи с чем кредитные организации несут колоссальные убытки. Но некоторые заемщики действительно попадают в сложные жизненные ситуации, в связи с которыми выплаты по кредиту становятся невозможными. Некоторые клиенты в данном случае предпочитают просто укрываться от своих обязательств и игнорировать любые сообщения кредитора. При этом они задаются вопросом «не плачу кредит 3 года, истек ли срок давности?». На практике здесь не все так просто, поэтому, прежде всего, стоит более внимательно разобраться в данном вопросе.

Что будет, если не платить кредит 3 года

Наверное, каждый банковский заемщик слышала о том, что срок исковой давности по банковскому кредиту действительно составляет 3 года. Но вот только после того, как данный период прошел, это не повод забыть о кредитных обязательствах перед банком. Ведь, прежде чем воспользоваться данной возможностью нужно узнать, на каких основаниях прекращается действие кредитного договора, когда это вступает в законную юридическую силу, и вообще какая точка отсчета считается началом действие вышеуказанного периода.

Здесь нельзя не отметить тот факт, что уклонение от уплаты банковского кредита это незаконно с юридической точки зрения. Ведь такие недобросовестные клиенты могут вполне попасть под уголовное преследование по статье мошенничество. Кстати, обычно профессиональные взыскатели об этом заемщиков предупреждают, но, как правило, всерьез это уже не воспринимается, а зря. Правда, чтобы привлечь заемщика к уголовной ответственности, банк должен доказать, что он намеренно брал кредит с целью него его невозврата, за весь период кредитования он не внес ни одного ежемесячного платежа.

Для того чтобы понять, можно ли вас привлечь к уголовной ответственности, рассмотрим факты, которые прямо на это влияют:

- клиент не уплачивал займ на протяжении 3 лет;

- предыдущие его платежи, если они были, не покрыли основную часть тела кредита;

- при подаче заявки были предоставлены ложные сведения или поддельные документы.

Обратите внимание, что под уголовное преследование попадает далеко не все заемщики, ведь банку будет крайне сложно доказать, что кредит оформлялся именно с целью невозврата, а заемщик умышленно втерся в доверие кредитной организации и совершил факт хищения, ввел в заблуждение кредитора.

Что будет через 3 года

Итак, вернемся к вопросу, что будет, если 3 года не платить кредит. Здесь определенного и однозначного ответа просто не существует. На практике такое невозможно осуществить, ведь стоит просрочить платеж хотя бы на один день заемщик не останется без внимания со стороны кредитора, он будет ежедневно получать SMS-уведомления письма на адрес регистрации электронную почту, а также звонки. Если данные меры не принесли положительного результата, банк передает договор коллекторской службе, которая применяет более жесткие методы воздействия на должников.

Хотя на практике действительно можно укрыться от уплаты кредита, но, наверное, в том случае, если основная его часть уже была ранее выплачена, или сумма займа незначительна. Тогда банку вовсе не выгодно будет применять различные методы взыскания, по той простой причине, что каждый из них требует финансовых затрат. Тем более, банки редко обращаются в суд по тем же самым причинам, особенно если малая сумма кредита и большая ее часть уже погашена.

Но есть один существенный нюанс, касательно срока исковой давности, действительно, в соответствии с действующим законодательством он составляет 3 года, но далеко не каждый заемщик понимает, когда именно он начинает исчислятся. Некоторые полагают, что это последняя дата ежемесячного платежа. Действительно, это может быть именно точкой отсчета, но только в том случае, если после этого клиент не имел опыта общения с сотрудниками банка или составителями коллекторского агентства.

На практике, отчетом срока исковой давности считается тот момент, когда последний раз заемщик признал факт наличия долга перед банком. Это может быть вплоть до того дня, когда срок исковой давности вот-вот мог уже истечь. При этом банки могут намеренно тянуть время и не обращаться в суд для принудительного взыскания, чтобы насчитать пени и неустойку и прочие штрафные санкции, чтобы получить более высокую прибыль и спустя 2 года напомнить заемщику о долге и только потом обратиться в суд.

Обратите внимание, что банк может подать в суд и по истечении срока исковой давности, в данном случае у заемщика есть только один вариант, как избавиться от долговых обязательств – это прямо в суде не признать наличие имеющейся задолженности. В данном случае суд может признать, что сроки исковой давности вышли, и долг будет списан как безнадежный.

Итак, подведем итог, что если после последнего платежа по кредиту прошло 3 года, это еще далеко не повод для того, чтобы расслабиться. Ведь в данном случае, банки применяют различные хитрости, чтобы любыми путями взыскать задолженность с недобросовестного клиента. При этом стоит учитывать, что зная номер вашего кредитного счета, представитель банка может в любой момент пополнить его на незначительную сумму, например, положить 100 рублей и в вашем случае срок исковой давности начинает исчисляться заново.