Бухгалтерский баланс при усн

Баланс ООО на УСН за 2017 год сдается по окончании года до 31 марта 2018 года. Один экземпляр формы организации должны подать в ФНС, а второй – в Росстат. Рассмотрим подробно заполнение этой формы отчетности для ООО на упрощенке в нашем материале.

Содержание

- Надо ли утверждать баланс ООО на упрощенке. С какого года УСН сдают баланс

- Как упрощенцы должны заполнять баланс

- Баланс ООО на УСН за 2017 год

- Упрощенный баланс для УСН 2017 — пример заполнения

- Нулевая отчетность. Штрафные санкции за несдачу баланса

- Итоги

- Бухгалтерская отчетность при УСН за 2018 год: есть дела до сдачи отчетности

- Формы бухгалтерской отчетности при УСН

- Что надо сделать до сдачи годовой бухгалтерской отчетности при УСН:

- Налоговая и административная ответственность при УСН

- Бухгалтерский баланс при УСН

- Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2024 год

- Как сделать упрощенный бухгалтерский баланс для УСН за 2024 год: бланк и рекомендации

- Бухгалтерский баланс при УСН

- Бухгалтерская отчетность для ООО на УСН 2017

- Пример заполнения упрощенного баланса для УСН

- Бухгалтерская отчетность ООО на упрощенке в 2017 году

- Бухгалтерский баланс ООО на УСН

- Отчет о финансовых результатах ООО на УСН

- «Нулевая» бухгалтерская отчетность

- Кто сдает упрощенный бухгалтерский баланс

- Как составить баланс малого предприятия

- Бухгалтерский баланс при усн

- Как заполнить упрощенный бухгалтерский баланс 2016?

Надо ли утверждать баланс ООО на упрощенке. С какого года УСН сдают баланс

Вопрос, с какого года УСН сдают баланс, буквально недавно очень интересовал налогоплательщиков, применяющих упрощенный режим. До 2013 года эта форма отчетности не была обязательной для малого бизнеса. В начале 2013 года были внесены изменения в Федеральный закон от 06.12.2011 года № 402-ФЗ. С этого момента бухгалтерская отчетность стала обязательной не только для ОСНО, но и для организаций на УСН. ИП финансовую отчетность не сдают.

Таким образом, на вопрос надо ли утверждать баланс ООО на упрощенке, ответ будет следующим: нужно, хотя раньше этого не требовалось.

ООО на упрощенке должны подавать отчетность в две инстанции: в ИФНС и в Росстат по месту учета.

По ст. 14 Закона № 402-ФЗ бухгалтерская отчетность включает в себя:

- баланс;

- отчет о финансовых результатах;

- приложения к этим двум формам.

Приложения не являются обязательными для большинства предприятий, они предоставляются только в определенных случаях. К приложениям относятся отчеты об изменениях капитала, о движении денежных средств, о целевом использовании средств.

При необходимости к перечисленной финансовой отчетности можно дополнительно приложить пояснения. Их можно оформить в виде таблицы или текста. Обязательно также приложить заключение аудиторской проверки, в котором было бы указано, что данные являются достоверными. Это уточнение относится только к организациям, которые в соответствии с п. 10 ст. 13 Закона №402-ФЗ подлежат обязательному аудиту.

Некоммерческие организации могут не подавать отчет о финансовых результатах. Вместо него они представляют отчет о целевом использовании средств и приложения к нему.

Большую часть упрощенцев можно отнести к малым предприятиям. Поэтому актуально будет рассмотреть особенности заполнения баланса в упрощенной форме.

Как упрощенцы должны заполнять баланс

При заполнении баланса ООО на упрощенке должны самостоятельно добавить графу «Код» после графы «Наименование показателя». В ней нужно будет проставить коды показателей по приложению №4 к приказу № 66н. При отражении показателей без детализации код строки нужно ставить по тому показателю, которому принадлежит в укрупненном показатели наибольшая доля (п. 5 приказа № 66н).

Данные должны быть указаны округленные до целых чисел в тысячах рублей. Не допускается наличие в балансе исправлений, помарок, подчисток.

Если в какой-то статье нужно показать нулевой показатель, то достаточно будет поставить в нужной строке прочерк.

ООО на УСН представляют баланс в ФНС и Росстат по окончании отчетного года (пп. 5 п. 1 ст. 23 НК РФ). Подается отчетность не позднее 31 марта. То есть баланс за 2017 год должен быть сдан до 02.04.2018 года (т.к. 31.03.2017 – это суббота).

Иногда организации заполняют не только окончательную отчетность, но и промежуточную. Однако такую отчетность им предоставлять в контролирующие органы не нужно. Она ими составляется исключительно для упрощения понимания и формирования основной отчетности.

Баланс ООО на УСН за 2017 год

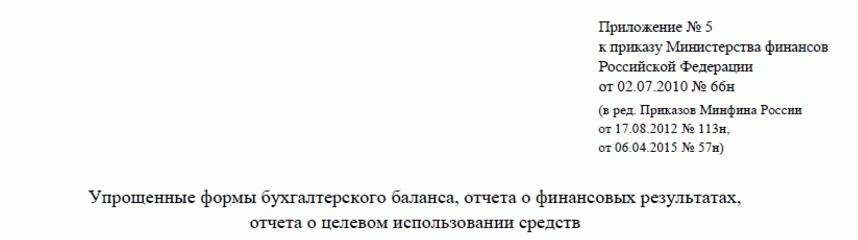

Упрощенный баланс сдается по форме, приведенной в приложении №5 к приказу № 66н. В ней малые предприятия при заполнении баланса за 2017 год должны отразить общие показатели за три года (2017,2016 и 2015).

Упрощенный баланс, также как и обычный, состоит из актива и пассива. Итоги по ним рассчитываются в строках с кодами 1600 и 1700. После заполнения формы показатели этих двух строк должны быть одинаковыми.

В активе отражается сумма внеоборотных и оборотных активов, а в пассиве – сумма собственного капитала, заемных средств и задолженности кредиторов.

Общий баланс заполняется аналогичным образом. Заполнять его нужно по форме, которая приведена в приложении №1 к приказу № 66н. СМП могут сдавать баланс как в упрощенной форме, так и в общей. Законодательно это не запрещено.

Упрощенный баланс для УСН 2017 — пример заполнения

ООО «Золотое Руно», зарегистрировалось в 2017 году. Вид деятельности – розничная торговля текстильными изделиями (ОКВЭД 47.51). Предприятие применяет упрощенный режим. В таблице 1 приведем остатки на счетах фирмы ООО «Золотое Руно» на 31.12.2017 года. (Дт – дебетовые сальдо, Кт – кредитовые сальдо). Для того чтобы узнать остатки по счетам, необходимо сформировать оборотно-сальдовую ведомость на 31 декабря 2017 года. В баланс будут разноситься сальдо по счетам.

На основании имеющихся данных рассмотрим пример заполнения упрощенного баланса для УСН 2017.

При заполнении баланса нужно помнить, что его строки закодированы, их коды можно посмотреть в приложении №4 к приказу № 66н. В упрощенный баланс нужно вписывать только укрупненные показатели (то есть без детализации). Поэтому код строки нужно будет указывать по показателю, которому в структуре принадлежит наибольший удельный вес.

В активе баланса будут отражаться следующие сроки.

В пассиве упрощенного баланса мы отразим всего три строки:

Поскольку ООО «Золотое руно» было зарегистрировано в 2017 году, то в формируемом в нашем примере балансе не нужно заполнять данные по двум предыдущим годам. В пустых ячейках нужно будет только проставить прочерки. В дальнейшем эти колонки нужно будет заполнять на основании прошлогодних сданных отчетов.

Упрощенный баланс для УСН 2017 — пример заполнения можно скачать по данной ссылке.

Главному бухгалтеру подписывать упрощенный баланс не нужно, его должен подписать только руководитель организации.

Нулевая отчетность. Штрафные санкции за несдачу баланса

Приостановление деятельности предприятия на время не означает, что оно не должно сдавать отчетность. В ФНС и Росстат таким ООО все равно нужно представлять нулевой бухгалтерский баланс. В противном случае должнику будут назначены санкции и может дойти дело даже до блокировки банковского счета.

Однако нулевой баланс в принципе не допустим. Он таким не может быть, даже при остановке деятельности фирмы. Как минимум в нем нужно будет отразить уставный капитал. Его нужно показать в строках 1300 и 1250. В остальных строках организация должна будет поставить прочерки.

Штраф за непредставление отчетности в 2017 году составляет для организаций 200 руб. за каждую несданную форму. Такая норма закреплена в п.1 ст. 126 НК РФ. Также штраф будет наложен на руководителя организации и составит 300 – 500 рублей (п.1 ст. 15.6 КоАП РФ). Эти штрафы касаются несдачи отчетности в налоговые органы. А непредставление баланса в органы статистики влечет за собой также привлечение к ответственности на основании ст. 19.7 КоАП РФ. При этом для организаций штраф составит 3 – 5 тыс. руб., а для руководителя – 300 – 500 рублей.

Итоги

Таким образом, ООО на УСН в обязательном порядке должны представлять в ФНС и Росстат баланс в конце года. Баланс составляется упрощенцами в соответствии с общеустановленными принципами и правилами. Но, поскольку многие упрощенцы относятся к субъктам малого бизнеса, они могут сдавать бухгалтерскую отчетность не в общей форме, а в упрощенной. Главная суть такого упрощения состоит в том, что показатели баланса объединяются в определенные группы, а не детализируются как в обычном отчете. Однако при желании организация может сдавать отчет по стандартной форме.

В настоящее время Минфин подготовил проект закона об отмене необходимости сдачи бухгалтерской отчетности в органы статистики, поскольку формы отчетности, по которым сдаются отчеты в эти две инстанции идентичны. Это улучшило бы уровень отчетной дисциплины и государственные органы не дублировали бы друг друга. Но пока это только проект.

Бухгалтерская отчетность при УСН за 2018 год: есть дела до сдачи отчетности

Бухгалтерскую отчетность при УСН за 2018 год организациям предстоит сдать не позднее 1 апреля 2024 года. До конца отчетного 2018 года бухгалтеру надо провести ряд важных мероприятий: проверить учетную политику, наличие первички. Что еще?

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Индивидуальные предприниматели не обязаны вести бухучет и сдавать бухгалтерскую отчетность при условии, что ведут книгу учета доходов и расходов при УСН. Рекомендации этой статьи актуальны для организаций на УСН.

Формы бухгалтерской отчетности при УСН

Компании малого бизнеса, применяющие УСН, могут включать в состав годовой бухгалтерской (финансовой) отчетности бухгалтерский баланс и отчет о финансовых результатах, которые составлены по упрощенной форме. Данные формы приведены в Приложении 5 к Приказу Минфина России от 02.07.2010 № 66н.

Если к балансу и отчету о финансовых результатах необходимы пояснения, то составляется приложение к данным формам. Обратите внимание, что в пояснении раскрывается только наиболее важная информация, без знания которой невозможна оценка финансового положения и финансовых результатов компании. Например, существенной будет являться информация о вкладах в уставный капитал. Помните, что бухгалтерская (финансовая) отчетность должна быть достоверной.

Курс повышения квалификации для бухгалтеров на УСН «Бухгалтерский учёт при УСН. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» — учебная программа соответствует требованиям профессионального стандарта «Бухгалтер». Лекции по зарплате, среднему заработку, первичке, основным средствам и другим не менее важным темам.

Что надо сделать до сдачи годовой бухгалтерской отчетности при УСН:

1. Проверьте свою учетную политику

Учетная политика должна соответствовать требованиям, предъявляемым статьей 8 Федерального закона от 06.12.2011 № 402-ФЗ и ПБУ 1/2008:

- способы ведения бухгалтерского учета должны соответствовать способам, утвержденным в учетной политике;

- если в учетную политику требуется внести изменения, то это необходимо сделать до начала 2024 года. Для этого выпускается приказ руководителя о внесении изменений. Согласно п. 12 ПБУ 1/2008, изменения в учетную политику вносятся с начала отчетного года, если иное не обусловлено причиной такого изменения.

2. Проверьте бухгалтерский учет на наличие ошибок

Если ошибки при УСН будут выявлены, то их необходимо исправить по правилам ПБУ 22/2010. Если какую-то сумму следует убрать из бухгалтерского учета, корректировка должна быть сделана записью сторно. Если речь идет о доначислении, то в бухгалтерском учете придется сделать дополнительные проводки.

3. Проверьте наличие первичных учетных документов, на основании которых составлялись бухгалтерские записи

4. На 31 декабря 2018 года надо будет провести реформацию баланса

Реформацию надо проводить после того, как отражены все финансово-хозяйственные операции, начислены необходимые налоги и определены финансовые результаты декабря.

Не ждите час икс, чтобы проверить наличие всей необходимой «первички» или своевременность отражения операций в бухгалтерском учете. Делайте это регулярно.

Налоговая и административная ответственность при УСН

Налоговая ответственность (ст. 120 НК РФ):

- Штраф в размере 10 000 рублей — за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода;

- Штраф в размере 30 000 рублей — за те же деяния, если они совершены в течение более одного налогового периода.

Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается (ст. 120 НК РФ):

- отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета,

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Кроме того, должностным лицам может грозить штраф в размере от 2000 до 3000 рублей (ст. 15.11 КоАП РФ):

- за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности;

- за грубое нарушение порядка и сроков хранения учетных документов.

Под грубым нарушением в данном случае понимается:

- искажение сумм начисленных налогов и сборов не менее чем на 10%;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Для главного бухгалтера предприятия на УСН программа профпереподготовки « Бухгалтерский и налоговый учёт, финансовая отчётность и планирование при УСН ». Подготовка на соответствие профстандарту «Бухгалтер» (код А,В).

Бухгалтерский баланс при УСН

К малому бизнесу, согласно ФЗ от 24.07.2007 № 209, в 2024 году относились организации и ИП с численностью персонала до 100 человек и с выручкой без НДС до 800 млн рублей. При этом организационно-правовая форма может быть:

На акционерные общества эти правила не распространяются и они не имеют права применять упрощенку в бухучете. А индивидуальным предпринимателям разрешается не вести бухучет совсем и не сдавать никаких финансовых отчетов (статья 6 № 402-ФЗ).

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2024 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2024 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский баланс для УСН за 2024 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2024 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Бухгалтерский баланс при УСН

Бухгалтерская отчетность для ООО на УСН 2017

Упрощенная система налогообложения, УСН или упрощенка — это вид налога для индивидуальных предпринимателей и юрлиц, когда компания не платит:

- налог на прибыль;

- налог на имущество;

- НДС, если не привозит товары из-за границы;

- НДФЛ.

Бухгалтерская отчетность для ООО на УСН — это сведения, по которым налоговая контролирует доходы юридических лиц.

Пример заполнения упрощенного баланса для УСН

По закону 402-ФЗ компании обязаны предоставлять в налоговую данные по финансам компании.

Выясняем, какую отчетность сдают юрлица на УСН, и какой график бухгалтерской отчетности в 2017 году.

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Компания, которая перешла на упрощенную систему налогообложения ежегодно сдает два документа:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Если компания не коммерческая, то вместо отчета о финансовых результатах, отчитывается за использование целевых средств.

Бухгалтерский баланс ООО на УСН

Компании, которые находятся на УСН, сдают бухгалтерский баланс в упрощенной форме раз в год. Баланс за 2017 год нужно сдать до 31 марта 2018 года. Пример формы можно скопировать в приложении 5 к Приказу Минфина 66н.

В самом начале баланса указать откуда взята форма отчета. Дальше, написать название документа — бухгалтерский баланс, отчет о финансовых результатах или отчет о целевом использовании средств. Можно сдать один отчет, в котором указать сразу все три пункта, как в примере:

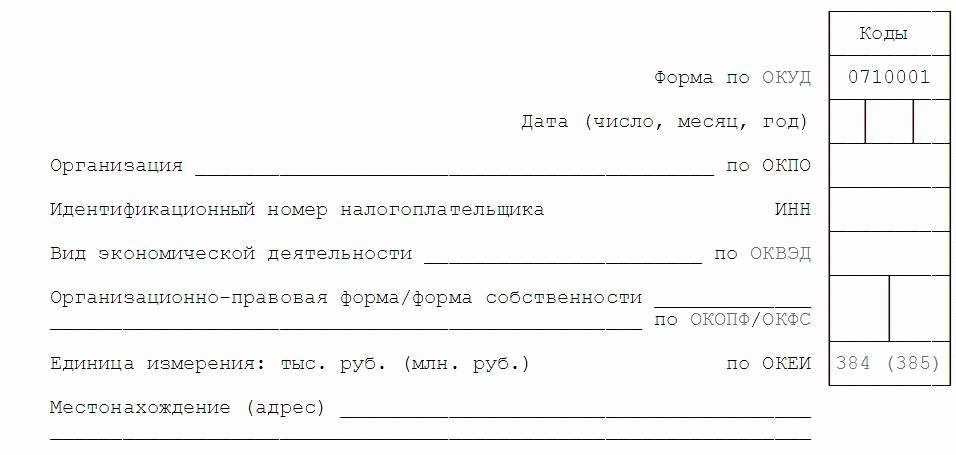

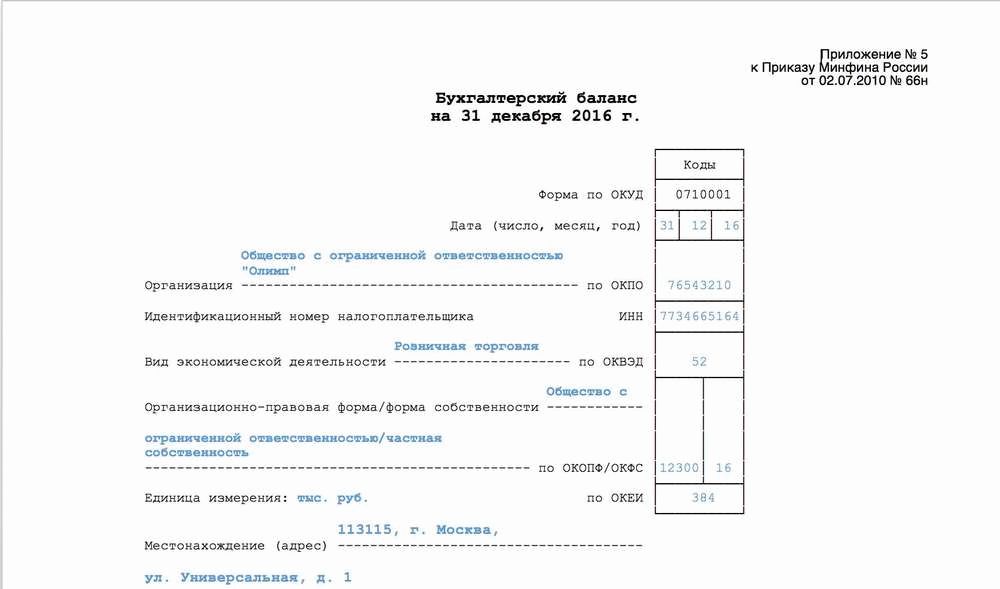

Пример заполнения «шапки» бухгалтерского баланса ООО на УСН

Дальше в отчете стоит указать:

- данные компании,

- дату заполнения баланса,

- название компании,

- вид экономической деятельности,

- ИНН компании,

- форму собственности,

- адрес компании.

Пример фрагмента отчета о компании

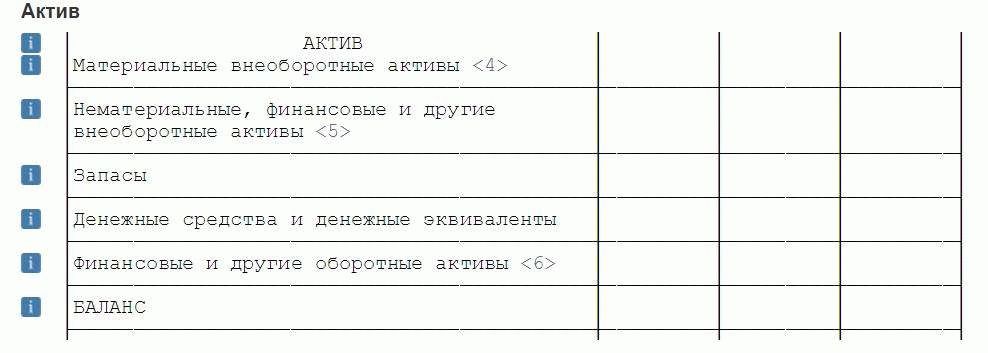

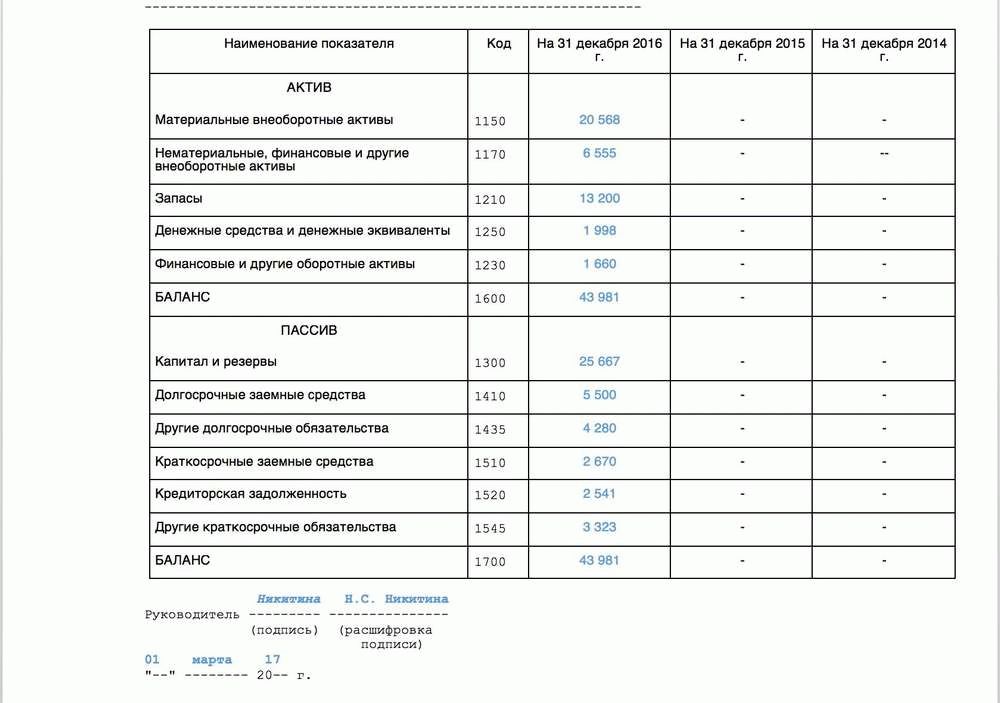

В основной части нужно заполнить два блока об активах и пассивах компании. Блок с активами содержит пять показателей, а отдел с пассивами — шесть.

Таблица для активов

Первая строчка активов называется «Материальные внеоборотные активы», в ней нужно указать остаточную стоимость основных средств компании.

В строке «Нематериальные, финансовые и другие внеоборотные активы» компания указывает все внеоборотные активы. То есть активы, которые начали приносить компании доход не менее, чем через год. Оборотные активы приносят прибыль компании несколько раз в год.

В строке «Финансовые и другие оборотные активы» нужно указать вложения, которые окупаются меньше, чем через год.

В строке «Баланс» компания пишет общую сумму всех статей из актива баланса.

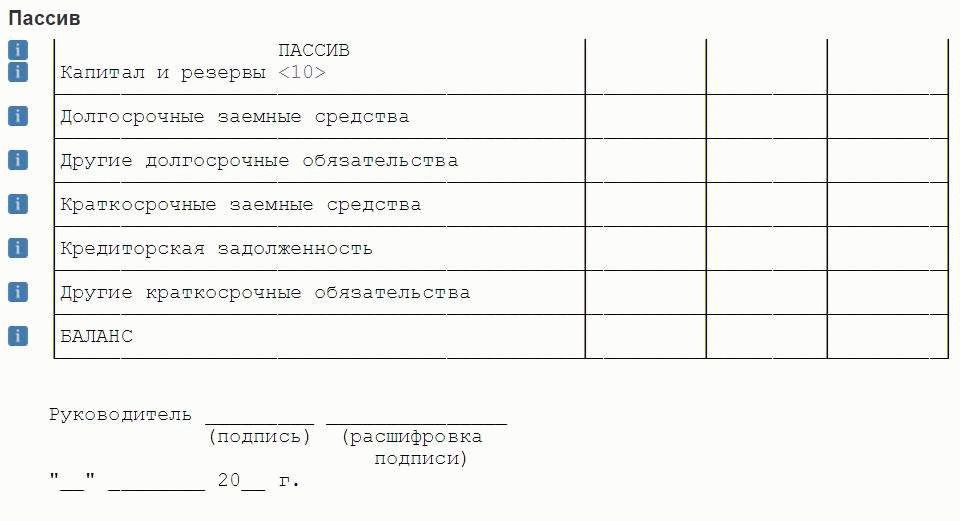

В пассиве баланса необходимо написать откуда компания получает финансирование.

Таблица для пассивов

В строке «Долгосрочные заемные средства» компания пишет какой у нее долг по кредитам.

В строке «Другие долгосрочные обязательства» указывает все долги компании.

В строках «Краткосрочные заемные средства», «Кредиторская задолженность», «Другие краткосрочные обязательства» нужно написать о задолженностях, которые компания должна выплатить в течение года.

В строке «Баланс» компания указывает сумму всех строк «Пассива».

Чтобы сдать баланс, нужно ежедневно вести бухучет. Минфин России составил информацию об упрощенной системе бухгалтерского учета и позволил компаниям на УСН объединять счета. Объединять можно семь счетов:

- расходы на производственные запасы можно объединить с 10-м счетом — «Материалы»;

- затраты на производство и реализацию продукции, счета номер 20, 26, 29 и 44 можно объединить со счетами «Основное производство»;

- счета по готовой продукции — 41 и 43 можно присоединить к счетам «Товары»;

- к счету «Расчеты с дебиторами и кредиторами» можно отнести 62,71,73,75,76, 79 счета бухучета;

- все счета, которые касаются денег компании — 50, 51, 52, 55, 58 можно объединить с группой «Расчетные счета»;

- счета по учету капитала — 80, 82, 83 можно отнести к счетам по «Уставному капиталу»;

- счета, на которых указано сколько денег заработала компания и сколько потеряла — 90, 91, 99 можно объединить со счетом «Прибыли и убытки».

В приложении к Учетной политике компании стоит указать, что бухгалтерия использует упрощенный перечень счетов.

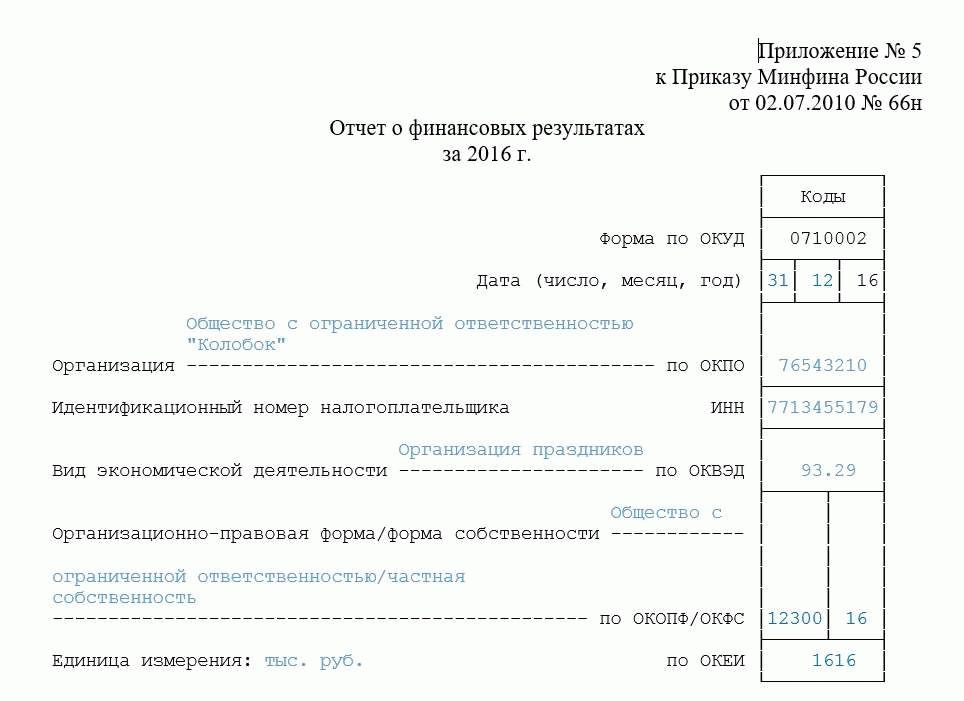

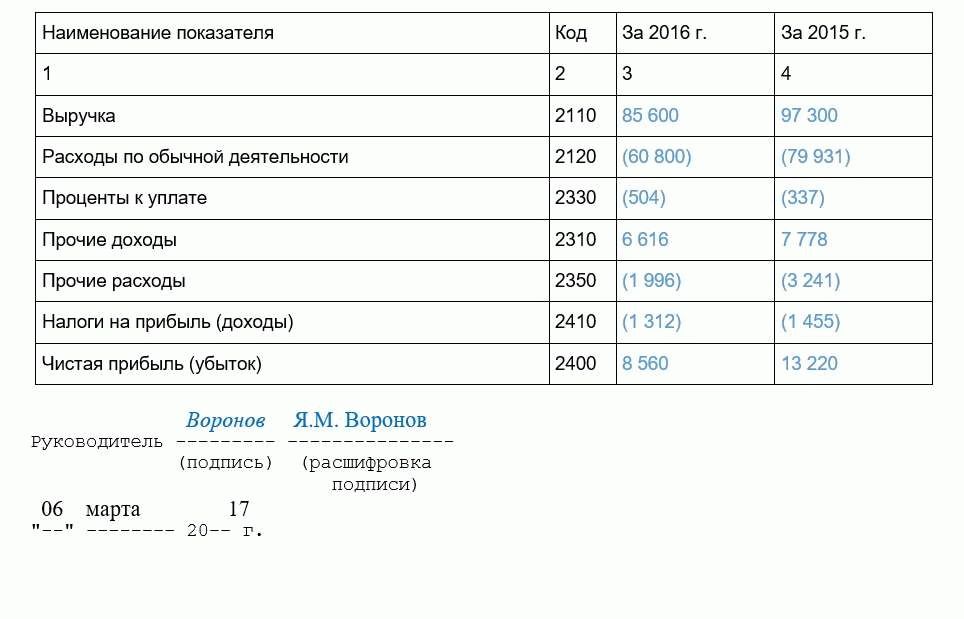

Отчет о финансовых результатах ООО на УСН

Предоставить финансовую отчетность надо в ФНС и Росстат. Минфин утвердил форму отчета в приложении 6 к Приказу Минфина 66н. Все коды для отчета прописаны в приложении 4 приказа Минфина 66н. Например, строка с кодом 2110 обозначает выручку, поэтому в нее нужно вписать все данные по выручке компании.

«Нулевая» бухгалтерская отчетность

Если в течение года или налогового периода у компании не было доходов и счетов по кассе, то бухгалтер составляет нулевую отчетность. В таком балансе достаточно указать уставной капитал, а отсутствие прибыли прописать в отчете о финрезультатах. Сдать «нулевую» бухгалтерскую отчетность нужно по графику бухгалтерской отчетности — до 31 марта следующего года.

Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности. Небольшая компания сама может решить, что ей удобнее – полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

Кто сдает упрощенный бухгалтерский баланс

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

- со среднесписочной численностью сотрудников не более 100 человек. Напомним, что среднесписочная численность отличается от списочной численности. Порядок расчета закреплен в законодательном акте госстатистики (приказ от 28.10.13 №428);

- у которых доход от их коммерческой деятельности не превышает 800 млн рублей.

- по иным основаниям, содержащимся в п.1.1. ст.4 закона №209-ФЗ.

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Как составить баланс малого предприятия

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы – сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН, всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности – полная или упрощенная, требуется соблюдение законодательных сроков ее представления. За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы.

Бухгалтерский баланс при усн

Так как подаем отчетность в обязательном порядке в два госоргана — это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность, в противном случае штрафы их ждут такие же.

Как заполнить упрощенный бухгалтерский баланс 2016?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса. Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы» отражаются данные об основных средствах. Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы» формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы» упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты» указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы» отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность» полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства» вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Пример заполнения упрощенного бухгалтерского баланса

Упрощенный отчет о финансовых результатах: образец заполнения

Скачать бланк упрощенного баланса

По материалам сайта Современный предприниматель (C)

Статья написана по материалам сайтов: school.kontur.ru, ppt.ru, 3zprint-msk.ru.

»