Методика проведения налогового аудита

Контрольная работа

По дисциплине: «Налоговый аудит»

Выполнила: студентка 4 курса

специальности «налоги и налогообложение»

Проверила: Лукьяненко Л.Ф.

Задание №1

Этапы проведения налогового аудита

Проведение налогового аудита не освобождает экономический субъект (аудируемое лицо) от налогового контроля, осуществляемого должностными лицами налоговых органов в пределах их компетенции.

Налоговый аудит должен проводиться аудиторской организацией с профессиональной добросовестностью и тщательностью. Аудиторская организация может сообщить лицу, заказавшему выполнение налогового аудита (аудируемому лицу), о своих профессиональных подходах к проведению работ, рассчитанном уровне существенности и использовании выборочного метода оценки рисков. То есть аудитор вправе рассказать своему заказчику о том, как он проверял налоговые расчеты и отчетность.

Специальное аудиторское задание по проведению налогового аудита оформляется договором в соответствии с требованиями гражданского законодательства РФ. При заключении договора аудиторская организация должна руководствоваться положениями правила (стандарта) аудиторской деятельности Порядок заключения договоров на оказание аудиторских услуг», одобренного Комиссией по аудиторской деятельности при Президенте России 20 октября 1999 г., протокол N 6.

В договоре на выполнение задания по проведению налогового аудита и(или) других сопутствующих услуг налогового характера следует четко обозначить вопросы, по которым должно быть выражено мнение аудиторской организации. При этом вопросы должны быть сформулированы таким образом, чтобы ответ на них не мог иметь двоякого толкования.

В процессе проведения налогового аудита и оказания сопутствующих услуг по налоговым вопросам аудитор вправе привлекать к оказанию таких услуг экспертов в соответствии с правилом (стандартом) «Использование работы эксперта», одобренным Комиссией по аудиторской деятельности при Президенте России 25 декабря 1996 г., протокол N 6, и(или) работу другой аудиторской организации в соответствии с правилом (стандартом) «Использование работы другой аудиторской организации», одобренным Комиссией по аудиторской деятельности при Президенте России 27 апреля 1999 г., протокол N 3. Использование работы эксперта и(или) другой аудиторской организации не снимает ответственности с аудиторской организации (или аудитора) за качество оказываемых услуг.

Выполнение работ по налоговому аудиту может включать несколько этапов, в частности:

предварительная оценка существующей системы налогообложения экономического субъекта (аудируемого лица);

проверка и подтверждение правильности исчисления и уплаты экономическим субъектом (аудируемым лицом) налогов и сборов в бюджет и внебюджетные фонды.

Каждый раз предварительная оценка существующей системы налогообложения экономического субъекта (аудируемого лица) включает в себя следующие процедуры аудита:

общий анализ и рассмотрение элементов системы налогообложения экономического субъекта;

определение основных факторов, влияющих на налоговые показатели;

проверка методики исчисления налоговых платежей;

правовая и налоговая экспертиза существующей системы хозяйственных взаимоотношений;

оценка документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов;

предварительный расчет налоговых показателей экономического субъекта.

Выполнение всех вышеперечисленных процедур позволит рассмотреть аудитору такие существенные факторы, как специфика основных хозяйственных операций экономического субъекта и существующие объекты налогообложения, соответствие применяемого экономическим субъектом порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений экономического субъекта.

Причем любой этап проверки и подтверждения правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды может проводиться как по всем налогам и сборам, так и по отдельным их видам и вопросам, которые интересуют лицо, заказавшее проведение налогового аудита. При проведении работ аудитором осуществляется проверка налоговой отчетности, представленной экономическим субъектом по установленным формам (налоговых деклараций, расчетов по налогам, справок об авансовых платежах по налогам и сборам и т.п.), а также правомерность использования налоговых льгот.

Сведения, содержащиеся в налоговой отчетности, проверяются и анализируются путем их сопоставления с данными синтетических и аналитических регистров бухгалтерского (налогового) учета и отчетности. Аудиторская организация вправе анализировать первичные документы экономического субъекта, получать разъяснения от руководства о показателях и методиках, положенных в основу налогового расчета, а также может наблюдать за процессом проведения инвентаризации и участвовать в осмотре объектов, используемых налогоплательщиком для извлечения дохода или являющихся объектом налогообложения.

Помимо проведения налогового аудита аудиторская организация (или аудитор) может оказывать иные сопутствующие услуги по налоговым вопросам. При подготовке рекомендаций и предложений аудиторская организация должна соблюдать принцип осторожности суждений и выводов, сообщая о налоговых рисках, которые могут возникнуть у экономического субъекта при решении вопросов, недостаточно освещенных в действующем законодательстве.

Любые рекомендации и расчеты, сделанные аудиторской организацией (или аудитором), должны содержать ссылки на действующие нормативные документы и акты.

В ходе проведения налогового аудита аудиторская организация должна исходить из того, что деятельность экономического субъекта осуществляется в соответствии с установленными нормативными актами, пока не получит доказательство противного.

Вместе с тем аудиторская организация должна проявить достаточную степень профессионального скептицизма в отношении рассматриваемых бухгалтерских счетов и первичных документов, принимая во внимание высокую вероятность наличия нарушений налогового законодательства экономическим субъектом.

2.Аудит налогообложения, связанного с налогом на прибыль:

Аудит налога на прибыль – процедура очень ответственная. Ведь благодаря этому платежу формируется львиная доля доходной части бюджета территории. Аудитор проверяет: верность формирования налоговой базы по этому налогу; обоснованность использования льгот; контролирует состояние расчетов перед бюджетом; анализирует методы ведения учета; проводит аудит правильности исчисления налога; контролирует составление отчетности для налоговой инспекции.

Деятельность аудиторских компаний регулирует Федеральный закон от 30.12.2008г. 307-ФЗ (ред. от 04.03.2014) «Об аудиторской деятельности».

ЦЕЛИ Назначением аудиторской проверки налога на прибыль является подтверждение правильности расчетов по данному платежу в бюджет, своевременность уплаты, полнота суммы, соответствие нормативам действующего законодательства.

Если рассматривать ели аудита по качественным аспектам:

ЗАДАЧИ

Аудитор должен провести анализ:

1) правильности определения налоговых ставок и налогооблагаемой базы;

2) порядка ведения аналитического и синтетического учета расчетов по данному платежу;

3) оценки правильности исчисления налоговой базы согласно установленных законом норм;

4)отражение в бухгалтерских отчетах сумм отложенных налогов;

5) своевременности перечисления платежа в бюджет.

В зависимости от особенностей деятельности предприятия задачи для аудиторской проверки могут быть расширены, дополнены другими пунктами.

АСПЕКТЫ ПРИ ПРОВЕРКЕ

Аудит расчета налога на прибыль включает проверку основных документов предприятия:

бухгалтерского баланса, отчета о прибылях и убытках, положения об учетной политике организации, налоговой декларации, оборотно-сальдовой ведомости, первичной документации, которая является подтверждением доходов и расходов компании.

Помимо перечисленных пунктов аудитор анализирует регистры бухучета по счету № 68 субсчет «Расчеты по налогу на прибыль».

МЕТОДИКА АУДИТА НЕ ПРЕДПРИЯТИИ:

Все работы аудиторских компаний, связанные с налогом на прибыль, делятся на три обширных этапа. Зная об особенностях каждого из них, бухгалтерия может тщательно подготовить и самостоятельно проверить документы, подпадающие под проверку.

Итак, порядок проведения работ следующий:

3) Заключительный этап.

На каждом из них специалисты используют определенные методы, которые помогают достигнуть решения всех задач аудита налога на прибыль. Рассмотрим каждый подробно.

ОЗНАКОМИТЕЛЬНЫЙЭТАП

Это первый этап, с которого начинается аудиторская проверка. По его окончании специалист должен выявить степень соответствия действующему законодательству используемого предприятием порядка налогообложения, выявить степень потенциальных налоговых нарушений.

Ознакомительный этап включает следующие процедуры:

— оценку систем налогового и бухучета;

— анализ аудиторских рисков;

— составление бюджета уровня существенности;

— исследование основных факторов, которые оказывают влияние на налоговые показатели;

— изучение задач и полномочий сотрудников, занимающихся начислением и уплатой налога на прибыль;

— оценку организации документооборота, который принят на предприятии. Таков план аудита на первом этапе – ознакомительном, то есть аудитор разрабатывает стратегию и тактику, определяет объем предстоящей работы.

Специалист собирает и изучает информацию о деятельности аудируемого предприятия, определяет важнейшие области контроля.

Аудитор анализирует нестандартные операции, имевшие место в течение периода, который попал под проверку. Например, изменение способа расчета налога, появление в организации новых услуг.

ОСНОВНОЙ ЭТАП

Название говорит о том, что это важнейший период аудиторской проверки.

На данном этапе аудитор занимается углубленным изучением и контролем тех участков налогового учета, в которых были обнаружены проблемы, несоответствия и неточности, то есть были выявлены недочеты с учетом значения уровня существенности.

Итак, специалист решает следующие задачи:

— проверка налоговой отчетности компании;

— анализ правильности определения налогооблагаемой базы;

— составление прогноза налоговых последствий для предприятия (такая процедура проводится, если выявлено некорректное использование нормативов налогового законодательства).

Остановимся подробно на видах нарушений, которые специалист может обнаружить в ходе проведения аудита налога на прибыль.

Основные ошибки это:

— неправильное формирование базы, которая подлежит налогообложению;

— отнесение в состав расходов, являющихся экономически необоснованными;

— нарушение порядка ведения метода учета, который принят в организации;

— некорректное использование льгот;

— ошибки в начислении налоговых вычетов;

— отсутствие внутренней системы, которая осуществляет контроль над начислением налога на прибыль;

— ошибки в математических исчислениях (арифметические недочеты).

Понятно, что данный этап является самым продолжительным и важным.

От аудитора требуются знания налогового законодательства, умение анализировать разнообразные хозяйственные операции, видеть документы «насквозь»

ЗАКЛЮЧИТЕЛЬНЫЙ ЭТАП

Последний пункт, который включает в себя программа аудита – заключительный этап работы аудиторов.

Проверка подходит к концу, специалист оформляет результаты аудита налога на прибыль. Аудитор составляет пакет документов и передает результат руководству организации.

В своем заключении он указывает выявленные ошибки, нарушения, приводит общий вывод по начислению налога, дает рекомендации и советы.

Аудит налога на прибыль это сложная работа, которую должны выполнять только высококвалифицированные специалисты.

Аудитору в обязательном порядке необходимо обратить внимание на следующие нюансы:

1)Учесть и проанализировать все доходы и расходы, уделив особое внимание тем из них, удельный вес которых наибольший.

2) Ознакомиться со всеми актами, поступившими от Налоговой инспекции за период, подпадающий под проверку.

3) Тщательно проконтролировать правильность определения облагаемого оборота.

4) Убедиться что все суммы, учитываемые при расчете налога на прибыль, соответствуют данным бухгалтерского учета.

Грамотный специалист владеет всей информацией, которая связана с аудитом налога на прибыль. Он обязательно учтет все тонкости и нюансы, касающиеся этой процедуры.

Отдельно стоит отметить аудит при УСН, который включает:

— проверку учета основных средств;

— порядка ведения книги доходов и расходов;

— контроль формирования налогооблагаемой базы;

— выявление доходов и расходов, которые не учитываются при исчислении налоговой базы;

— своевременность и полноту начисления и уплаты налога на прибыль.

Задание №2

Аудитором получено специальное задание по поводу подтверждения информации в отчетности по налогу на прибыль.

1)Определить последовательность действий аудитора, составить программу;

2)Установить, какие источники должен использовать аудитор, какими способами пользоваться при выполнении задания;

3)Предположить возможность наличия нарушения в отражении информации, связанной с налогом на прибыль, описать его и определить влияние этого нарушения на объективность отчетной информации;

4)Сформировать аудиторское заключение по результатам выполнения специального задания

ПРИМЕР НА ОРГАНИЗАЦИИ (ООО)

Рассмотрим пример проведения аудита налога на прибыль в обществе с ограниченной ответственностью «Команда». Эта организация образована в 1999 году.

ООО «Команда» осуществляет деятельность, связанную с оптовыми и розничными поставками комплектующих к компьютерному оборудованию.

Розница проводится через торговую точку, опт через оптовый отдел. Работников в организации 30 человек.

Основный вид деятельности – оптовая торговля, доля которой в общем объеме продаж составляет 85% за 2015 год.

Работа ООО «Команда» автоматизирована, есть сайт в сети Интернет, через который организации продвигает свою продукцию. Предприятие активно развивается, предлагая широкий ассортимент, расширяя площади.

Оптовая торговля ООО «Команда» находится на общем режиме налогообложения, розница на уплате единого налога на вмененный доход.

Изучены и анализированы следующие показатели:

основные методы ведения бухгалтерского и налогового учета;

способы хранения документации, связанной с деятельностью компании;

порядок и своевременность отражения в регистрах бухучета хозяйственных операций;

критические области учета.

В ходе проведения аудита была выполнена проверка соответствия деятельность ООО «Команда» действующему законодательству.

Нарушений не выявлено. Затем изучена специфика работы и принятая система бухгалтерского учета. Следующий этап – определение внутрихозяйственного риска.

По результатам данной работы есть заключение о том, что компания не занимается рискованными видами деятельности, не проводит внешнеэкономические операции, осуществляет оптовую и розничную торговлю, не имеет филиалов и дочерних организаций.

Итог – низкий уровень внутрихозяйственного риска, составляющий 50%.

Однако оценивая систему внутреннего контроля, заметим, что в ООО «Команда» никаких средств контроля нет.

Учитывая оценку системы учета и внутреннего контроля, оценим риск в 80%. Этот показатель обозначает низкую, недостаточную систему внутреннего контроля.

Риск аудита примем за 5%, соответственно риск необнаружения составляет: 5% (50% * 80%) = 12,5%. Данный показатель относится к низким значениям.

Затем выборочно проверим первичные документы, которые ООО «Команда» предоставляет своим покупателям. Ошибок не выявлено.

Участки «Учет материалов» и «Основных средств» также в порядке. Замечаний нет. Расчет амортизации проведен верно. Все акты сверки с поставщиками подписаны с двух сторон.

Единственное замечание, которое можно сделать, касается нарушения в документе ОД 1 д (Приложение № 7).

Как итог, возникли отклонения в стоимости проданных товаров и прямых затрат торговой организации, что связано с разницей в налоговом и бухгалтерском учете.

По начислению и уплате налога на прибыль нарушений выявлено не было. Все операции проводятся своевременно, декларация сдается в электронном виде.

В заключении укажем, что выявленная ошибка не привела к занижению базы налога на прибыль, рекомендуем наладить систему внутреннего контроля,

Задание №3

Автомобиль был введен в эксплуатацию в феврале. Согласно учетной политике предприятия начисление амортизации было установлено для целей: — бухгалтерского учета

Срок полезного использования для целей бухгалтерского и налогового учета установлен из расчета 4 года (3-я амортизационная группа).

В бухгалтерском учете сделаны следующие записи:

Д-тсч. 20 К-т сч. 02 – 1 822,92 руб.;

Для целей налогового учета в 1-м квартале 2011 г. учтена амортизация в размере 1822,92 руб.

1) Выявить и описать нарушения в бухгалтерском и (или) налоговом учете с указанием ссылки на нормативный документ. Выводы подтвердить расчетом.

2) Сделать рекомендации по внесению исправлений и бухгалтерский и налоговый учет, бухгалтерскую и налоговую отчетность. Отразить рекомендуемые исправительные проводки бухгалтерскими записями за апрель 2011 г.

3) Сформулировать записи в отчете аудитора

Решение

Установлены следующие нарушения:

1.В первоначальную стоимость автомобиля следует включить комиссионное вознаграждение в сумме 2100 руб. и дать исправительные проводки:

2.Следует увеличить первоначальную стоимость автомобиля на комиссионное вознаграждение

Дт 01 Кт 08 –2100

Значит, за февраль и март следовало начислить 1867*2=3734. Недоначислено

5.Рассчитаем сумму амортизации для налогообложения нелинейным методом: норма амортизации в процентах к остаточной стоимости:

Амортизация за февраль-89600*4,16%=3727

Амортизация за март (89600 –3727)*4,16%=3572

Запись в отчете аудитора:

За проверяемый период допущены нарушения при оприходовании автомобиля Ваз 2109.

Методика проведения налогового аудита

Практически каждая аудиторская фирма имеет собственные методы и способы проведения аудита. Создать универсальную методику налогового аудита невозможно, так как, несмотря на единство налоговой системы в нашей стране, каждый хозяйствующий субъект имеет свои особенности в исчислении и уплате налогов, что может привести к ошибкам и нарушениям, выявление которых и является задачей налогового аудита.

В целом налоговый аудит можно определить как выполнение аудиторской организацией специального аудиторского задания по рассмотрению бухгалтерских и налоговых отчетов экономического субъекта с целью выражения мнения о степени достоверности и соответствия нормам, установленным законодательством, порядке формирования, отражения в учете и уплаты экономическим субъектом налогов и других платежей в бюджеты разных уровней и внебюджетные фонды. Налоговый аудит как процесс состоит из нескольких этапов:

предварительная оценка (экспертиза) существующей системы налогообложения экономического субъекта;

проверка и подтверждение (неподтверждение) правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды;

оформление и представление результатов проведения налогового аудита.

На каждом из этих этапов аудиторы выполняют определенные проверочные действия. Так, на первом этапе необходимо:

провести общий анализ элементов системы налогообложения экономического субъекта;

определить основные факторы, влияющие на налоговые показатели;

проверить правильность методики исчисления налоговых платежей;

провести правовую и налоговую экспертизу существующей системы хозяйственных отношений;

проанализировать организацию документооборота и изучить функции и полномочия служб, ответственных за исчисление и уплату налогов;

осуществить предварительный расчет налоговых показателей экономического субъекта.

Выполнение процедур на данном этапе позволяет рассмотреть такие существенные факторы, как специфика основных хозяйственных операций экономического субъекта и существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений.

На следующем, основном, этапе проверки необходимо определить, на каких именно участках налогового учета необходима углубленная проверка. По результатам предварительного анализа аудиторы могут выявить проблемные моменты в налоговой системе организации, поэтому проводить полноценный аудит всех участков налоговой системы нецелесообразно. Например, на первом этапе вполне можно понять, что проблемы у организации, скорее всего, возникнут с экспортным НДС, так как организация реализует товары (работы, услуги) за рубеж, с налогом на прибыль, так как учет доходов и расходов в целях налогообложения не организован должным образом, с акцизами, если организация реализует подакцизную продукцию, и т.д. С другой стороны, можно сразу определить участки, где проблем, вероятнее всего, не возникнет. Это касается в первую очередь несложных налогов (налог на рекламу, транспортный налог и т.д.).

Таким образом, проверку исчисления и уплаты налогов можно проводить в тематическом разрезе. Однако в организациях со сложной и объемной системой налоговых обязательств, имеющих обособленные подразделения, дочерние компании, применяющих разные режимы налогообложения (общий режим у головной организации и единый налог на вмененный доход у обособленного подразделения), второй этап налогового аудита должен проводиться сплошным методом.

В ходе налогового аудита проводится проверка правильности формирования налоговой базы и заполнения налоговых деклараций организации. Как уже отмечалось, под налоговым учетом мы понимаем весь учет, в том числе и бухгалтерский, который содержит данные, влияющие на формирование налоговых обязательств организации. В настоящее время практически все налоги, за исключением налога на прибыль, единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, налога на добавленную стоимость и некоторых других, исчисляются по данным бухгалтерского учета.

Итак, аудиторы, проводящие проверку, проводят экспертизу бухгалтерского и налогового учета за весь период, подлежащий проверке. Экспертиза включает проведение анализа первичных документов, получение разъяснений от руководства о показателях и методиках, положенных в основу налогового расчета.

В ходе проверки (аудита) аудиторы должны тесно взаимодействовать с бухгалтерской и юридической службами организации, а также непосредственно с руководством.

В первую очередь аудиторы должны понимать, чем и каким образом на самом деле занимается проверяемая организация. Дело в том, что практически любая фирма в той или иной степени и в разных масштабах заключает сделки, в которых существо отношений не соответствует их юридическому оформлению. Наиболее распространенный пример — обналичивание денежных средств. В целях документального оформления такой сделки многие организации заключают фиктивные договоры подряда. Проведение данных операций при недостаточно грамотном юридическом оформлении может привести к весьма серьезным последствиям. Аудитор не должен оставлять без внимания все проблемные и рисковые (с точки зрения налогообложения) сделки проверяемой организации, поэтому руководство организации и бухгалтерская служба должны обеспечить аудитора не только формальной информацией о своей деятельности, но и фактической.

Необходимость тесного взаимодействия проверяющей и проверяемой сторон в ходе налогового аудита вызвана также тем, что в ходе проверки бухгалтерия организации должна стремиться незамедлительно исправить максимально возможное количество обнаруженных аудиторами ошибок. Таким образом, целью налогового аудита является не обнаружение как можно большего количества ошибок и занесение их в отчет, а исправление обнаруженных ошибок вместе с работниками организации. Если некоторые ошибки уже невозможно исправить по тем или иным причинам, аудиторы вносят их в свой отчет с рекомендациями о том, как в дальнейшем избежать аналогичных ошибок.

На третьем, заключительном, этапе подводятся результаты проведенного аудита. Результаты аудиторской проверки оформляются аудиторским заключением. В заключении о результатах выполнения специального аудиторского задания по проведению налогового аудита следует выразить мнение:

о степени полноты и правильности исчисления, отражения и перечисления экономическим субъектом платежей в бюджет и внебюджетные фонды;

о правильности применения экономическим субъектом налоговых льгот.

Однако само по себе заключение не несет аналитической и рекомендательной информации. Поэтому заказчик аудита должен также требовать отчет об аудиторской проверке, в котором подробно рассмотрены все выявленные ошибки и даны рекомендации по их исправлению. Эту курсовую украли и выдали за свою, если автор не удалил эту и еще 8 таких же фраз.

Проверяющая организация несет ответственность за правильность и полноту отражения данных в заключении и (или) отчете аудитора о выявленных им искажениях.

Методика аудиторской деятельности «Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами» (одобрена Комиссией по аудиторской деятельности при Президенте РФ 11.07.2000 Протокол N 1)

Комиссией по аудиторской деятельности

при Президенте Российской Федерации

МЕТОДИКА АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

НАЛОГОВЫЙ АУДИТ И ДРУГИЕ СОПУТСТВУЮЩИЕ УСЛУГИ

ПО НАЛОГОВЫМ ВОПРОСАМ. ОБЩЕНИЕ С НАЛОГОВЫМИ ОРГАНАМИ

1. Общие положения

1.1. Настоящая методика подготовлена для регламентации аудиторской деятельности и соответствует Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации N 2263 от 22 декабря 1993 г.

1.2. Целью методики является определение способов практического выполнения аудиторскими фирмами и аудиторами, работающими самостоятельно в качестве индивидуальных предпринимателей , специального аудиторского задания по выражению мнения о соответствии порядка формирования, отражения в учете и уплаты экономическим субъектом налогов и других платежей в бюджеты различных уровней и внебюджетные фонды нормам, установленным законодательством (проведение налогового аудита), а также оказания других сопутствующих услуг по налоговым вопросам.

В дальнейшем аудиторские фирмы и аудиторы, работающие самостоятельно в качестве индивидуальных предпринимателей, именуются «аудиторские организации».

1.3. Настоящая методика не регулирует порядок действий аудиторской организации по рассмотрению отдельных счетов и статей бухгалтерской отчетности, отражающих информацию о расчетах экономического субъекта с бюджетом и внебюджетными фондами по налогам и сборам в рамках проводимой аудиторской проверки с целью формирования мнения о достоверности бухгалтерской отчетности в целом.

1.4. Задачами методики являются:

а) определение основных принципов, этапов и подходов к проведению налогового аудита;

б) определение основ взаимоотношений (далее общения) аудиторской организации с налоговыми органами в ходе выполнения налогового аудита;

в) определение ответственности сторон при проведении налогового аудита;

г) определение порядка проведения и оформления результатов выполнения специального аудиторского задания по налоговым вопросам.

1.5. Установки данной методики носят рекомендательный характер для всех аудиторских организаций при проведении налогового аудита, оказании сопутствующих услуг по налоговым вопросам и подготовке итоговых документов по их результатам.

2. Основные принципы проведения налогового аудита

2.1. Под налоговым аудитом понимается выполнение аудиторской организацией специального аудиторского задания по рассмотрению бухгалтерских и налоговых отчетов экономического субъекта с целью выражения мнения о степени достоверности и соответствия во всех существенных аспектах нормам, установленным законодательством, порядка формирования, отражения в учете и уплаты экономическим субъектом налогов и других платежей в бюджеты различных уровней и внебюджетные фонды .

Примерный перечень аудиторских заданий по выполнению налогового аудита и сопутствующих услуг по налоговым вопросам представлен в приложении 1.

2.2. В рамках настоящей методики к налоговым органам относятся:

а) Министерство Российской Федерации по налогам и сборам и его подразделения в Российской Федерации;

б) Государственный таможенный комитет Российской Федерации и его подразделения;

в) государственные органы исполнительской власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы, осуществляющие в установленном порядке прием и взимание налогов и (или) сборов, а также контроль за их уплатой;

г) Министерство финансов Российской Федерации, министерства финансов республик, финансовые управления (департаменты, отделы) администраций краев, областей, городов Москвы и Санкт — Петербурга, автономной области, автономных округов, районов и городов, иные уполномоченные органы по решению вопросов, связанных с налоговым законодательством, установленных Налоговым кодексом;

д) органы государственных внебюджетных фондов;

е) Федеральная служба налоговой полиции Российской Федерации и ее территориальные подразделения.

2.3. Проведение налогового аудита не освобождает экономический субъект от налогового контроля, осуществляемого должностными лицами налоговых органов в пределах их компетенции.

2.4. При проведении налогового аудита, оказании сопутствующих услуг по налоговым вопросам и оформлении их результатов аудиторская организация должна руководствоваться положениями правил (стандартов) аудиторской деятельности «Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним» и «Заключение аудиторской организации по специальным аудиторским заданиям».

2.5. Перед проведением налогового аудита и (или) оказанием других сопутствующих услуг по налоговым вопросам аудиторская организация должна удостовериться в том, что достигнуто взаимопонимание с лицом, заказавшим выполнение специального аудиторского задания, относительно цели и характера предстоящей работы, содержания подготавливаемых итоговых документов, а также в определении состава и круга лиц, которые будут знакомиться с результатами работы.

2.6. Специальное аудиторское задание по проведению налогового аудита оформляется договором в соответствии с требованиями гражданского законодательства Российской Федерации. При заключении договора аудиторская организация должна руководствоваться положениями правила (стандарта) аудиторской деятельности «Порядок заключения договоров на оказание аудиторских услуг».

2.7. В договоре на выполнение задания по проведению налогового аудита и (или) других сопутствующих услуг налогового характера следует четко обозначить вопросы, по которым должно быть выражено мнение аудиторской организации. При этом вопросы должны быть сформулированы таким образом, чтобы ответ на них не мог иметь двоякого толкования.

2.8. В процессе проведения налогового аудита и оказания сопутствующих услуг по налоговым вопросам аудиторская организация вправе привлекать к оказанию таких услуг экспертов в соответствии с правилом (стандартом) «Использование работы эксперта» и (или) работу другой аудиторской организации в соответствии с правилом (стандартом) «Использование работы другой аудиторской организации». Использование работы эксперта и (или) другой аудиторской организации не снимает ответственности с аудиторской организации за качество оказываемых услуг.

2.9. Выполнение работ по налоговому аудиту может включать несколько этапов, в частности:

а) предварительная оценка существующей системы налогообложения экономического субъекта;

б) проверка и подтверждение правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды.

2.9.1. Предварительная оценка существующей системы налогообложения экономического субъекта включает в себя:

а) общий анализ и рассмотрение элементов системы налогообложения экономического субъекта;

б) определение основных факторов, влияющих на налоговые показатели;

в) проверка методики исчисления налоговых платежей;

г) правовая и налоговая экспертиза существующей системы хозяйственных взаимоотношений;

д) оценка документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов;

е) предварительный расчет налоговых показателей экономического субъекта.

2.9.2. Выполнение данных процедур позволит рассмотреть такие существенные факторы, как специфика основных хозяйственных операций экономического субъекта и существующие объекты налогообложения, соответствие применяемого экономическим субъектом порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений экономического субъекта.

2.9.3. Этап проверки и подтверждения правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды может проводиться как по всем налогам и сборам, так и по отдельным их видам и вопросам, которые интересуют лицо, заказавшее проведение налогового аудита. При проведении работ осуществляется проверка налоговой отчетности, представленной экономическим субъектом по установленным формам (налоговых деклараций, расчетов по налогам, справок об авансовых платежах и др.), а также правомерность использования налоговых льгот.

2.9.4. Сведения, содержащиеся в налоговой отчетности, проверяются и анализируются путем их сопоставления с данными синтетических и аналитических регистров бухгалтерского учета и отчетности. Аудиторская организация вправе анализировать первичные документы экономического субъекта, получать разъяснения от руководства о показателях и методиках, положенных в основу налогового расчета, а также может наблюдать за процессом проведения инвентаризации и участвовать в осмотре объектов, используемых налогоплательщиком для извлечения дохода или являющихся объектом налогообложения.

2.10. Помимо проведения налогового аудита аудиторская организация может оказывать иные сопутствующие услуги по налоговым вопросам (см. приложение 1). При подготовке рекомендаций и предложений аудиторская организация должна соблюдать принцип осторожности суждений и выводов, сообщая о налоговых рисках, которые могут возникнуть у экономического субъекта при решении вопросов, недостаточно освещенных в действующем законодательстве.

Любые рекомендации и расчеты, сделанные аудиторской организацией, должны содержать ссылки на действующие нормативные документы.

2.11. В ходе проведения налогового аудита аудиторская организация должна исходить из того, что деятельность экономического субъекта осуществляется в соответствии с установленными нормативными актами, пока не получит доказательство противного.

Вместе с тем аудиторская организация должна проявить достаточную степень профессионального скептицизма в отношении рассматриваемых счетов и документов, принимая во внимание высокую вероятность наличия нарушений налогового законодательства экономическим субъектом.

2.12. Налоговый аудит должен проводиться аудиторской организацией с профессиональной добросовестностью и тщательностью. Аудиторская организация может сообщить лицу, заказавшему выполнение налогового аудита, о своих профессиональных подходах к проведению работ, рассчитанном уровне существенности и использовании выборочного метода.

3. Общение аудиторской организации с налоговыми

органами при проведении налогового аудита и оказании

других сопутствующих услуг по налоговым вопросам

3.1. Аудиторская организация может являться уполномоченным представителем экономического субъекта как налогоплательщика в отношениях с налоговыми органами в соответствии с действующим законодательством.

3.2. Общение аудиторской организации с налоговыми органами в ходе и по результатам проведения налогового аудита осуществляется:

а) при обращении к налоговым органам с целью получения аудиторских доказательств при выполнении специального аудиторского задания;

б) для получения разъяснений по актам проверок, проведенных налоговыми органами в отношении проверяемого экономического субъекта;

в) при оказании консультаций (юридических, бухгалтерских, налоговых и других) экономическому субъекту в спорах с налоговыми органами;

г) в других необходимых случаях.

3.3. Аудиторская организация на основе своего профессионального суждения самостоятельно принимает решение об объеме запрашиваемой у налоговых органов информации, необходимой для составления заключения по результатам выполнения специального аудиторского задания.

3.4. Аудиторская организация при обращении к налоговым органам должна придерживаться согласованной с руководством проверяемого экономического субъекта последовательности действий. Запросы к налоговым органам рекомендуется готовить в виде документа от имени руководства экономического субъекта. Руководство проверяемого экономического субъекта не вправе ограничивать перечень вопросов, запрашиваемых аудиторской организацией у налоговых органов. Желательно довести это обстоятельство до руководства экономического субъекта на стадии заключения договора о выполнении специального аудиторского задания.

3.5. При общении с налоговыми органами аудиторской организации следует придерживаться общепринятых этических и профессиональных норм аудиторской деятельности, а также принципа соблюдения профессиональной аудиторской тайны в соответствии с нормами Налогового кодекса.

3.6. Общение с налоговыми органами может осуществляться как в устной форме, так и в письменной форме путем направления экономическим субъектом или аудиторской организацией запросов и других материалов в адрес налоговых органов.

3.7. Все материалы, подготовленные или полученные в ходе общения с налоговыми органами, должны быть включены в рабочую документацию аудиторской организации.

3.8. При обращении к налоговым органам аудиторская организация должна точно и конкретно сформулировать перечень необходимых сведений, которые предполагается получить или подтвердить.

3.9. В случае отказа налоговых органов представить информацию по запросу аудиторской организации ей следует оценить степень влияния отсутствия разъяснений налоговых органов по конкретному вопросу на выводы, которые будут сделаны по результатам налогового аудита. В существенных случаях аудиторская организация вправе сделать соответствующую оговорку в итоговых документах и довести данное обстоятельство до лица, заказавшего проведение налогового аудита.

3.10. Разъяснения, предоставленные налоговыми органами по запросам аудиторской организации, должны дополняться аудиторскими доказательствами из других доступных аудиторской организации источников. При анализе сведений, полученных из разъяснений, аудиторская организация должна оценить их достаточность, а также правомочность, компетентность лица, их предоставившего.

3.11. Налоговая отчетность проверяемого экономического субъекта может быть признана аудиторской организацией более достоверной, если в проверяемом периоде проводились проверки со стороны налоговых органов и составленные акты свидетельствуют об отсутствии нарушений налогового законодательства либо если указанные в акте нарушения признаны и исправлены экономическим субъектом.

3.12. В случае возражений со стороны экономического субъекта на акт налоговых органов аудиторской организации следует рассмотреть:

а) не противоречит ли акт налоговой проверки и решение налоговых органов действующему законодательству;

б) соответствуют ли указанные в акте нарушения фактическим обстоятельствам дела;

в) соответствуют ли примененные санкции выявленным нарушениям;

г) существуют ли иные обстоятельства, свидетельствующие в пользу экономического субъекта, которые не были учтены в ходе налоговой проверки.

Сделанные выводы и заключения аудиторской организации необходимо отразить в итоговых документах специального аудиторского задания.

3.13. Если по результатам рассмотрения актов налоговых органов аудиторская организация приходит к выводу об обоснованности возражений экономического субъекта, то ей следует воздерживаться от прямого общения с должностными лицами налоговых органов.

В случаях, предусмотренных договором, аудиторская организация вправе оказывать экономическому субъекту консультации и рекомендации по составлению возражений на акт проверки, жалоб в вышестоящий орган, подачи исковых заявлений о признании акта недействительным.

3.14. При проведении налогового аудита аудиторская организация обязана соблюдать принцип конфиденциальности информации о деятельности экономического субъекта, ставшей известной в ходе выполнения специального аудиторского задания.

4. Ответственность сторон при проведении

4.1. Руководство экономического субъекта несет ответственность за соблюдение действующего налогового законодательства, полноту и точность налоговых расчетов и за правильность и своевременность уплаты причитающихся налогов и сборов в бюджет и внебюджетные фонды.

4.2. Перед проведением налогового аудита аудиторская организация вправе потребовать от руководства экономического субъекта письменного подтверждения понимания того факта, что проведение налогового аудита не снимает ответственность с руководства экономического субъекта за правильность и своевременность исполнения обязательств по налогам и сборам, а также за выполнение требований действующих нормативных актов. Такое подтверждение может быть представлено в форме соответствующих положений договора на проведение налогового аудита или заявления об ответственности, подписанного руководителем организации.

4.3. Руководство экономического субъекта несет ответственность за юридическое оформление предоставляемых аудиторской организации документов, достоверность предоставляемой информации, документов, сведений, а также за любые ограничения возможности осуществления аудиторской организацией своих обязательств.

4.4. Персонал проверяемого экономического субъекта, в том числе его руководство, несет ответственность:

а) за возникновение непреднамеренных и преднамеренных искажений бухгалтерской отчетности, налоговых деклараций и справок;

б) за непринятие мер по предупреждению возникновения подобных искажений;

в) за неустранение или несвоевременное их устранение.

4.5. Аудиторская организация ответственна за правильность и полноту данных, отраженных в заключении и (или) отчете аудитора о выявленных им искажениях.

4.6. В результате проведения налогового аудита могут быть выявлены нарушения налогового законодательства и искажение бухгалтерской и налоговой отчетности экономического субъекта, т.е. неверное отражение и представление данных из-за несоблюдения установленных правил исчисления, отражения и перечисления налогов и сборов.

4.7. В случае выявления нарушений налогового законодательства и искажений бухгалтерской и налоговой отчетности экономического субъекта, носящих существенный характер, аудиторская организация должна сообщить руководству экономического субъекта об ответственности за допущенные нарушения и необходимости внесения изменений в бухгалтерскую отчетность, уточнения налоговых деклараций и расчетов.

4.8. Если руководитель экономического субъекта не сочтет нужным внести поправки и исправления в налоговые декларации и бухгалтерскую отчетность, требуемые аудиторской организацией по результатам выполнения специального аудиторского задания, аудиторская организация должна направить письмо — уведомление на имя руководителя организации о данном факте и сообщить об ответственности за нарушение действующего законодательства.

4.9. Аудиторская организация несет ответственность за несоблюдение конфиденциальности коммерческой информации экономического субъекта, выразившееся в разглашении без разрешения экономического субъекта сведений о выявленных искажениях бухгалтерской отчетности, заполняемых налоговых деклараций и справок третьим лицам (за исключением случаев, прямо предусмотренных действующим законодательством).

5. Оформление и представление результатов проведения

5.1. Результатом проведения налогового аудита является подготовка следующих документов:

а) заключения по результатам проведения налогового аудита;

б) отчета по результатам проведения налогового аудита (если его подготовка предусмотрена условиями договора).

5.2. Результатом оказания сопутствующих услуг по налоговым вопросам являются документально оформленные материалы (например, консультации, предложения, расчеты, схемы).

5.3. В заключении о результатах выполнения специального аудиторского задания по проведению налогового аудита аудиторской организации следует выразить мнение:

а) о степени полноты и правильности исчисления, отражения и перечисления экономическим субъектом платежей в бюджет и внебюджетные фонды;

б) о правильности применения экономическим субъектом налоговых льгот.

5.4. Заключение, подготовленное по результатам выполнения налогового аудита, не может рассматриваться как аудиторское заключение о достоверности бухгалтерской отчетности в целом.

5.5. Результатом оказания сопутствующих услуг по налоговым вопросам могут быть:

а) указания на наличие налоговых правонарушений и налоговых последствий для экономического субъекта в случаях обнаружения нарушений норм налогового законодательства;

б) практические рекомендации по устранению негативных последствий, связанных с установленными нарушениями налогового законодательства;

в) разработка новых проектов построения как общей системы налогообложения экономического субъекта, так и отдельных ее элементов;

г) внесение рекомендаций по адаптации элементов и регистров бухгалтерского учета (в том числе и при использовании компьютерной обработки данных) к выбранной концепции управления налогами, разработанному комплексу налоговых проектов, изменениям в налоговом законодательстве и другим факторам, оказывающим существенное влияние на уровень полноты, правильности и своевременности исчисления и перечисления платежей в бюджет и внебюджетные фонды;

д) разработка комплекса организационно — правовых и оперативных управленческих мер, направленных на создание постоянно действующей системы налогового планирования.

5.6. В итоговых документах (заключении либо отчете по результатам налогового аудита) должны найти отражение все вопросы, которые, по мнению аудиторской организации, влияют на достоверность проверенной отчетности (документации), а также содержать четкие и полные ответы на вопросы, поставленные в договоре. Выявленные в процессе налогового аудита факты нарушений налогового законодательства аудиторской организации следует отразить в рабочей документации и в итоговых аудиторских документах.

5.7. Если в итоговых документах по результатам проведения налогового аудита описываются какие-либо нарушения порядка исчисления и перечисления налогов и другие факторы, являющиеся существенными по условиям договора или профессиональному суждению аудитора, то они не должны оставлять у пользователей сомнений относительно их смысла и значения для понимания содержания отчетности (документации).

5.8. Если целью налогового аудита в соответствии с договором является выражение мнения аудиторской организации о степени достоверности и полноты исчисления, отражения в учете и перечисления экономическим субъектом налогов и сборов, то аудиторской организации рекомендуется подготавливать соответствующее заключение. Примерная форма заключения аудиторской организации по результатам проведения налогового аудита представлена в приложении 2.

5.9. К представляемому заключению могут прикладываться приложения, куда подшивается документация, подтверждающая выводы аудиторской организации. Если в результате выполнения специального задания проверяемый экономический субъект произвел необходимые поправки в проверяемой отчетности (документации) до представления ее заинтересованным пользователям, то заключение не должно содержать указаний на эти поправки.

5.10. Итоговые документы по выполненному заданию распечатываются на официальном бланке аудиторской организации.

5.11. Все итоговые документы должны быть собственноручно подписаны руководителем аудиторской организации или уполномоченным лицом аудиторской организации и аудитором, ответственным за проведение работ. Подписи в итоговых документах удостоверяются печатью аудиторской организации.

5.12. Итоговые документы выдаются лицу, заказавшему проведение налогового аудита, в количестве экземпляров и в сроки, согласованные с ним и определенные в договоре.

5.13. Аудиторская организация не имеет права и не обязана предоставлять каким-либо пользователям (в том числе налоговым органам) копии итоговых документов по выполненному специальному заданию, кроме случаев, прямо предусмотренных законодательством Российской Федерации.

5.14. Если условиями договора предусмотрено представление отчета по результатам проведения налогового аудита, то при его подготовке аудиторской организации следует руководствоваться требованиями правила (стандарта) аудиторской деятельности «Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита» или использовать примерную форму аналитической части заключения по специальному аудиторскому заданию из соответствующего правила (стандарта).

5.15. Во избежание возможности использования заключения для целей, не определенных заданием (договором), аудиторская организация должна письменно уведомить руководство экономического субъекта о цели подготовки данного заключения, установить ограничения на ознакомление с ним иного круга лиц, а также указать на недопустимость его включения в состав годовой бухгалтерской отчетности.

АУДИТОРСКИХ ЗАДАНИЙ ПО ВЫПОЛНЕНИЮ НАЛОГОВОГО АУДИТА

И СОПУТСТВУЮЩИХ УСЛУГ ПО НАЛОГОВЫМ ВОПРОСАМ, КОТОРЫЕ

МОГУТ БЫТЬ ПОРУЧЕНЫ АУДИТОРСКОЙ ОРГАНИЗАЦИИ

1. Оценка правильности определения налогооблагаемой базы.

2. Оценка правомерности применения налоговых льгот.

3. Оценка правильности расчета налоговых обязательств.

4. Расчет налоговых последствий для экономического субъекта в случаях некорректного применения норм налогового законодательства.

5. Налоговое сопровождение — текущее консультирование по вопросам применения норм налогового законодательства.

6. Экспертиза актов налоговых органов, касающихся вопросов налогообложения.

7. Налоговое планирование и оптимизация налогообложения.

8. Защита интересов налогоплательщика в арбитражных судах и судах общей юрисдикции.

9. Задания, получаемые от государственных органов, связанные с налогообложением.

10. Постановка налогового учета.

11. Представительство интересов экономического субъекта в налоговых и других органах исполнительной власти.

12. Разработка и представление:

а) рекомендаций и предложений по улучшению существующей системы налогообложения экономического субъекта;

б) оптимальных механизмов исчисления налогов с учетом особенностей экономического субъекта;

в) рекомендаций о полном и правильном использовании экономическим субъектом налоговых льгот;

г) предложений по созданию конкретного комплекса мер, направленных в рамках действующего законодательства на минимизацию уплачиваемых налогов и снижение налоговых рисков;

д) предварительного расчета налоговых платежей при различных вариантах договорных отношений экономического субъекта и видах деятельности;

е) рекомендаций по достижению соответствия принципов налогового учета, применяемых отдельными подразделениями и филиалами, единой системе налогового планирования, действующей у экономического субъекта;

ж) рекомендаций и предложений по созданию системы внутреннего контроля экономического субъекта за правильностью исчисления налогов и сборов;

з) предложений по адаптации действующей системы налогового планирования и учета к возможным изменениям требований налогового законодательства.

ПРИМЕРНАЯ ФОРМА ЗАКЛЮЧЕНИЯ ПО НАЛОГОВОМУ АУДИТУ

Заключение аудиторской организации по специальному аудиторскому заданию по проверке полноты и правильности исчисления и перечисления налогов и других обязательных платежей в бюджеты различных уровней [полное наименование организационно — правовой формы, полное наименование проверяемого экономического субъекта] по состоянию на [дата]

Нами, [наименование аудиторской организации], на основании договора [номер, дата договора], заключенного с [наименование лица, заказавшего проведение налогового аудита], проведен налоговый аудит прилагаемой [наименование отчетности, документации, полное наименование проверяемого экономического субъекта].

Для аудиторской фирмы.

Лицензия на проведение [банковского аудита / аудита страховых организаций / аудита бирж, внебюджетных фондов и инвестиционных институтов / общего аудита] N _______ выдана [наименование органа, выдавшего лицензию на осуществление аудиторской деятельности]. Лицензия действительна по [срок действия лицензии].

Свидетельство о государственной регистрации [фирменное наименование аудиторской фирмы] N ___________ выдано [наименование органа, выдавшего свидетельство].

Расчетный счет N ______________________ в [наименование банка, в котором открыт расчетный счет аудиторской фирмы].

Прочие данные [ИНН, БИК, код отрасли по ОКОНХ, код отрасли по ОКПО, юридический адрес, номера телефона и телефакса].

Аудит проводился с [дата начала] по [дата окончания] с участием:

Директора(ов) [наименование аудиторской фирмы, указание наименования, номера и даты документа, подтверждающего право подписывать аудиторское заключение].

В выполнении специального аудиторского задания принимали участие аудиторы: [фамилии, имена, отчества всех аудиторов, указание номеров квалификационных аттестатов], специалисты: [фамилии, имена, отчества, необходимые данные о специалистах].

Для аудитора, работающего самостоятельно.

Аудит проведен аудитором [фамилия, имя, отчество], имеющим стаж работы в качестве аудитора [период времени].

Лицензия на проведение [банковского аудита / аудита страховых организаций / аудита бирж, внебюджетных фондов и инвестиционных институтов / общего аудита] N _______ выдана [наименование органа, выдавшего лицензию на осуществление аудиторской деятельности]. Лицензия действительна по [срок действия лицензии].

Регистрационное свидетельство на занятие предпринимательской деятельностью N ___________ выдано [наименование органа, выдавшего свидетельство].

Счет N _______________ в [наименование банка, в котором открыт расчетный счет аудитора].

Прочие данные [ИНН, почтовый адрес, номер телефона, телефакса].

Аудит проводился с [дата начала] по [дата окончания].

Объект проверки: [полное наименование проверяемого экономического субъекта / в скобках — сокращенное наименование проверяемого экономического субъекта] зарегистрирован(о) в форме [указать организационно — правовую форму, указать кем, дату регистрации, регистрационный номер]. [наименование экономического субъекта] осуществлял свою деятельность в [период времени] на основании лицензий [перечислить лицензии на осуществление деятельности, номер, срок действия]. Местонахождение [наименование экономического субъекта, юридический и (или) фактический адрес].

На момент проведения работ ответственными лицами за ведение финансово — хозяйственной деятельности являлись [фамилии, имена, отчества, должности ответственных лиц].

Ответственность за составление предоставленных аудиторской организации документов, включая соответствующее отражение первичных данных учета, обеспечение достоверности бухгалтерских записей, налоговых отчетов (деклараций) несет руководство [наименование проверяемого экономического субъекта].

1. Нами, в соответствии со специальным аудиторским заданием, полученным от [наименование лица, заказавшего проведение налогового аудита], проведено рассмотрение бухгалтерских и налоговых отчетов экономического субъекта с целью выражения мнения о степени достоверности и соответствия во всех существенных аспектах нормам, установленным законодательством, порядка формирования, отражения в учете и уплаты налогов и других платежей в бюджеты различных уровней и внебюджетные фонды [наименование экономического субъекта] по состоянию на [дата].

2. В нашу обязанность входило выражение мнения о соответствии налоговому законодательству полноты и правильности исчисления и перечисления налогов [сокращенное наименование экономического субъекта].

3. Мы проводили аудит в соответствии с [наименование нормативных актов, регулирующих аудиторскую деятельность, органов, издавших их, номера и даты издания], были использованы также внутренние документы аудиторской организации.

4. Аудит проводился таким образом, чтобы получить достаточную уверенность в том, что проверяемая [наименование отчетности, документации, наименование проверяемого экономического субъекта] не содержит существенных искажений.

5. При планировании и проведении налогового аудита нами рассмотрено состояние внутреннего контроля у [наименование экономического субъекта]. Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган [наименование экономического субъекта].

6. Мы рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования заключения о достоверности исчисления и перечисления налогов и других обязательных платежей. Проделанная в процессе налогового аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля [наименование экономического субъекта] с целью выявления всех возможных недостатков.

7. Аудит включал проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в отчетности (документации). Мы полагаем, что проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности отчетности (документации).

8. При проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено соблюдение [наименование экономического субъекта] требований действующего налогового законодательства Российской Федерации при совершении финансово — хозяйственных операций. Ответственность за соблюдение требований действующего налогового законодательства Российской Федерации при совершении финансово — хозяйственных операций несет исполнительный орган [наименование экономического субъекта].

9. Мы проверили соответствие ряда совершенных [наименование экономического субъекта] финансово — хозяйственных операций действующему налоговому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность, касающаяся налоговых вопросов, а также налоговая отчетность не содержит существенных искажений. Однако цель проведенного нами налогового аудита отчетности (документации) не состояла в том, чтобы выразить мнение о полном соответствии деятельности [наименование экономического субъекта] налоговому законодательству. Поэтому такое мнение мы не высказываем.

По нашему мнению, приложенная [наименование отчетности, документации] по исчислению и перечислению налогов и других обязательных платежей в бюджеты различных уровней во всех существенных аспектах отражает состояние системы налогообложения и выполнения налоговых обязательств [наименование экономического субъекта] на [дата].

Приложение: Документация, подтверждающая исчисление и перечисление налогов и других обязательных платежей в бюджеты различных уровней [сокращенное наименование экономического субъекта] по состоянию на [дата] на ______ листах

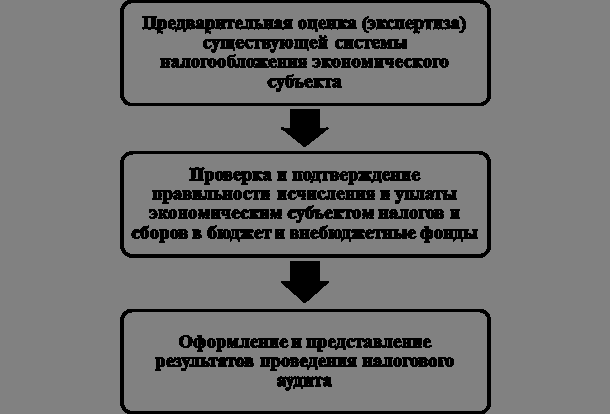

Методика проведения налогового аудита

Каждая аудиторская фирма располагает собственными способами и методами проведения аудита.

В целом, налоговый аудит можно определить как реализацию аудиторской организацией конкретного аудиторского задания по рассмотрению налоговых и бухгалтерских отчетов экономического субъекта для выражения мнения о соответствия нормам и степени достоверности, установленным законодательством, а также порядке формирования и отражения в учете и уплаты экономическим субъектом налогов и иных платежей во внебюджетные фонды и бюджеты разных уровней. Суворова С. П., Парушина Н.В. Международные стандарты аудита : учебное пособие. — М.: Инфра-М, 2012. — 85 с.

Рисунок 1.2 — Этапы налогового аудита

На каждом из этапов, представленных на рисунке 1.2, аудиторы осуществляют определенные проверочные действия.

Аудиторы в первую очередь должны понимать, каким образом и чем в действительности занимается проверяемая организация. Практически любая организация в определенной степени и масштабах совершает сделки, в которых сущность отношений полностью не соответствует их юридическому оформлению.

Наиболее распространенным примером данной ситуации является обналичивание денежных средств. Многие организации с целью документального оформления подобной сделки заключают фиктивные договоры подряда. Проведение данных операций может привести к серьезным последствиям при неграмотном юридическом оформлении. Со своей стороны, аудитор не должен оставлять все проблемные и рисковые (с позиции налогообложения) сделки проверяемой организации без внимания, следовательно, руководство предприятия и бухгалтерская служба должны обеспечить аудитора как формальной, так и фактической информацией о своей деятельности.

На этапе предварительной оценки (экспертизы) существующей системы налогообложения экономического субъекта необходимо:

- -провести комплексный анализ элементов системы налогообложения экономического субъекта;

- -проверить правильность методики исчисления налоговых платежей;

- -определить влияющие на налоговые показатели основные факторы;

- -провести налоговую и правовую экспертизу существующей системы хозяйственных отношений;

- -проанализировать организацию документооборота;

- -изучить полномочия и функции служб, ответственных за исчисление и уплату налогов;

- -осуществить превентивный расчет налоговых показателей экономического субъекта. Рогуленко Т.М. Аудит. Учебник. — М.: КноРус, 2014. — 113 с.

Выполнение процедур на этапе экспертизы позволяет проанализировать такие существенные факторы, как соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, специфика основных хозяйственных операций экономического субъекта, а также существующие объекты налогообложения и оценить уровень потенциальных налоговых нарушений и налоговых обязательств.

На этапе проверки и подтверждения правильности исчисления и уплаты налогов и сборов экономическим субъектом в бюджет и во внебюджетные фонды следует определить, на каких участках налогового учета необходима глубокая проверка. Так, аудиторы могут диагностировать проблемные моменты в налоговой системе организации.

В организациях со сложной системой налоговых обязательств, располагающих обособленными подразделениями и дочерними компаниями, использующих различные режимы налогообложения, данный этап налогового аудита должен быть проведен сплошным методом.

В процессе налогового аудита осуществляется проверка правильности формирования налоговой базы, а также заполнения налоговых деклараций предприятия. На сегодняшний день практически все налоги (за исключением налога на прибыль, налога на добавленную стоимость, единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения и некоторых иных, исчисляются согласно данным бухгалтерского учета.

Аудиторы проводят экспертизу налогового и бухгалтерского учета за весь подлежащий проверке период. Данная экспертиза включает:

- -анализ первичных документов;

- -получение разъяснений о показателях и методиках от руководства, лежащих в основе налогового расчета.

В ходе проверки аудиторы должны тесно взаимодействовать с юридической и бухгалтерской службами предприятия, а также с руководством.

Необходимость тесного взаимодействия проверяемой и проверяющей сторон в ходе налогового аудита также вызвана тем, что бухгалтерия предприятия в ходе проверки обязана стремиться оперативно исправить максимально допустимое количество ошибок, обнаруженных аудиторами. Следовательно, главной целью налогового аудита выступает не обнаружение максимального количества ошибок и внесение их в отчет, а коррекция уже обнаруженных ошибок совместно с сотрудниками организации.

На заключительном этапе оформления и представления результатов проведения налогового аудита производятся результаты аудита, оформленные аудиторским заключением. В данном заключении следует выразить мнение по следующим аспектам:

- -о степени правильности и полноты отражения и перечисления платежей в бюджет и внебюджетные фонды экономическим субъектом;

- -о правильности применения налоговых льгот экономическим субъектом. Лебедева Е.М. Аудит: учебник. — М.: Академия, 2013. — 176 с.

Заключение по своей сути не несет рекомендательной и аналитической информации. Следовательно, заказчик аудита должен потребовать отчет об аудиторской проверке, в котором будут подробно проанализирован весь комплекс выявленных ошибок и даны соответствующие рекомендации по их исправлению.

В свою очередь, проверяющая организация несет ответственность за полноту и правильность отражения данных в отчете и (или) заключении аудитора об искажениях, выявленных им.

Аудиторская фирма также может представлять интересы хозяйствующего субъекта в его отношениях с налоговыми органами, общение с которыми в ходе и по результатам проведения налогового аудита проводится:

- -для получения детальных разъяснений по проведенных налоговыми органами в отношении проверяемого экономического субъекта актам проверок;

- -при оказании консультаций (бухгалтерских, юридических, налоговых и т.п.) экономическому субъекту в спорах с налоговыми органами, а также в других необходимых случаях.

На сегодняшний день, практика принятия на себя ответственности в полном размере аудитором при проведении налогового аудита не получила развития. Размер ответственности аудитора, как правило, ограничивается суммой, указанной в договоре. Однако, при принятии на себя и данной ограниченной ответственности аудитору требуется дополнительная поддержка, так как риск допустить ошибку имеется в любом случае.

Данную поддержку может гарантировать страхование. Необходимо учитывать, что по общему аудиту страхования ответственности, которое обязаны по законодательству иметь аудиторы, при налоговом аудите недостаточно.

Для того, чтобы получить компенсацию расходов клиента в результате некачественно проведенного налогового аудита от страховой компании, аудитор должен дополнительно застраховать услуги, сопутствующие аудиту, а именно налоговое консультирование. Следовательно, аудитор, обязан организовать проверку таким образом, чтобы свести возможные налоговые риски своего клиента к минимуму.

Налоговый компонент аудита на сегодняшний день слабо регламентирован действующими нормативно-правовыми документами. Также не урегулирован ряд существенных вопросов, которые предопределяют технологию налогового аудита, а также отсутствуют четкие рамки налоговой составляющей аудита. Кроме того, отсутствуют методические разработки по организации и осуществлению налогового аудита, что придает высокую степень актуальности разработке методологических, правовых и методических основ налогового аудита.

В современной отечественной практике до конца не решен ряд методических и организационных вопросов аудиторской проверки налоговой отчетности, а также не определена сущность аудита налоговой отчетности и его принципы проведения, критериальная область оценки, цель и задачию. Нет единого мнения в подходах к осуществлению проверки налоговой отчетности, отсутствует подробное и детализированное описание этапа планирования, а также проверка расчетов по налогам и сборам исследуется с позиций аудита финансовой (бухгалтерской) отчетности.

Очевидно, что для качественного проведения налогового аудита предприятий, необходима методика, которая включала бы теоретические и практические основы аудита налогообложения и учитывала специфику деятельности аудируемого субъекта.

Таким образом, методика проведения налогового аудита включает следующие этапы:

- -экспертиза существующей системы налогообложения экономического субъекта;

- -проверка и подтверждение правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды;

- -оформление и представление результатов проведения налогового аудита.

На первом этапе аудиторы осуществляют анализ всех аспектов системы налогообложения предприятия и выявляют те проблемные стороны, которые требуют более подробного изучения.

Далее специалисты проводят проверку правильности составления налоговой отчетности, а также заполнения налоговых деклараций, и осуществляют анализ налоговых баз по каждому отдельному виду проверяемых налогов.

Статья написана по материалам сайтов: studfiles.net, legalacts.ru, studwood.ru.

»