Приказ на премию к профессиональному празднику образец

Заработная плата работника – это вознаграждение ему за труд в зависимости от квалификации такого работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты (ч. 1 ст. 129 ТК РФ). К стимулирующим выплатам отнесены в том числе и премии. В общем случае премия является дополнительным поощрением за труд. Но премировать работников можно не только за трудовые достижения, но и в связи с иными обстоятельствами. Сюда относится, например, премия к празднику. Приведем в нашей консультации форму приказа о премии к празднику и образец его заполнения.

Содержание

- Премия к празднику: приказ

- Приказ на выплату премии к празднику: образец

- Приказ о премировании сотрудников — образец

- Что такое приказ о премировании, для чего он необходим, и предусмотрена ли законом форма данного документа

- Как составить приказ о выплате премии (к юбилею, празднику, на производстве, генеральному директору, единовременной, ежемесячной, и т.д.)

- Образец приказа о выплате премии работникам, составленный в произвольном виде (не по формам № Т-11, Т-11а)

- Премии к профессиональным праздникам

- Кого будем поздравлять

- Таблица 1. Профессиональные праздники и памятные даты, установленные в соответствии с действующими на территории Российской Федерации нормативными правовыми актами

- Как назвать премию

- Премия производственного характера

- Оформление

- Фрагмент раздела 2 «Показатели премирования»

- Таблица 2. Сумма премий работников ООО «ДСК «Бобер», начисленных в размере 25% от оклада, увеличенного на сумму персональных надбавок

- Налогообложение и бухучет

- Премия непроизводственного характера

- Оформление

- Образец протокола собрания участников

- Налогообложение и бухучет

- Приказ о премировании сотрудников

- Суть и разновидности документа

- Образец и примеры заполнения приказа 2024

- Что лучше – готовая форма или своя

- Премирование работников: 6 рисков для работодателя

- Положение о премировании

- Налогообложение премии

Премия к празднику: приказ

Выплата премии к праздникам может быть предусмотрена трудовыми договорами с работниками, коллективным договором, локальным нормативным актом работодателя (например, Положением о премировании). Хотя даже отсутствие упоминания о премии в указанных документах – не препятствие для ее выплаты.

Независимо от того, предусмотрена или нет выплата праздничных премий в трудовых договорах или ЛНА, работодателю необходимо оформить «премиальный» приказ. В качестве бланка приказа можно использовать унифицированные формы № Т-11 «Приказ (распоряжение) о поощрении работника», № Т-11а «Приказ (распоряжение) о поощрении работников» или применять самостоятельно разработанную форму.

Приказ на выплату премии к празднику: образец

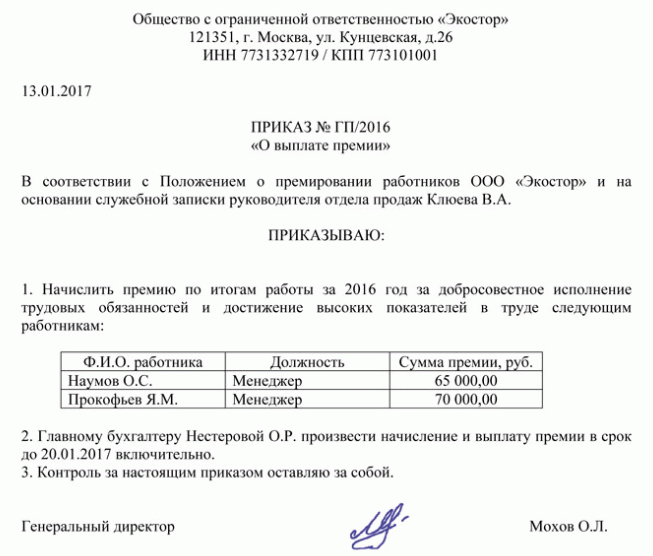

Приведем для приказа на премию к профессиональному празднику образец заполнения.

Приказ о премировании сотрудников — образец

Приказ о премировании сотрудников — образец необходим для любой организации, руководство которой планирует выплачивать сотрудникам премиальные. Расскажем о том, как составляется приказ и ответим на вопрос, — существует ли единая форма (бланк) документа

Что такое приказ о премировании, для чего он необходим, и предусмотрена ли законом форма данного документа

Премия не может быть выплачена произвольно, без наличия оснований для этого. Для премирования необходима воля руководителя организации, а для того, чтобы волевое решение стало обязательным, его необходимо облачить в письменную форму. Поэтому выплата премиальных осуществляется на основании приказа о премировании сотрудников.

Приказ о премировании – это кадровый документ, составленный в письменной форме, который подписывается единоличным исполнительным органом организации (директором, ген. директором), принявшим решение выплатить одному или нескольким сотрудникам премиальные.

Приказ может быть составлен:

- в произвольном виде;

- по форме, утвержденной Постановлением Госкомстата от 05.01.2004 № 1.

С 01 января 2013 года бланк приказа о премировании, утвержденный вышеуказанным Постановлением, применять не обязательно, соответственно, каждый руководитель вправе сам решить вопрос о том, использовать бланк, или придумать свою форму.

Есть возможность издать приказ о премировании как одного сотрудника, так и нескольких сразу. Если премируется один работник, может применяться форма Т-11. Если же премируется несколько сотрудников, может применяться форма Т-11а. Обе формы утверждены вышеуказанным Постановлением.

Никто не запрещает премировать сотрудников по отдельности, составляя приказ о премировании каждого из них. Однако, если премиальные выплачиваются по одному основанию, гораздо проще издать только один приказ по форме Т-11а.

Как составить приказ о выплате премии (к юбилею, празднику, на производстве, генеральному директору, единовременной, ежемесячной, и т.д.)

В тексте приказа есть графа, в которой отражается основание для премирования. В зависимости от основания в приказе будет изменяться только эта графа. В остальном, все приказы о премировании по различным основаниям (к юбилею, за выполнение плана, и т.д.) идентичны друг другу.

Документ условно можно разделить на три части.

- Вступительная часть, в которой отражаются:

- сведения об организации, в которой издается документ;

- номер приказа;

- дата его составления;

- наименование документа (приказ о премировании).

- Основная часть, в которой отражаются:

- табельный номер сотрудника;

- Ф.И.О. работника;

- должность премируемого;

- основание для поощрения;

- вид поощрения (в нашем случае – премия, однако могут быть и иные виды поощрений, такие как благодарность, ценный подарок, и т.д.);

- размер премии;

- основание для выплаты (например, ссылка на пункт трудового договора, либо Положения о премировании, действующего в организации);

- Заключительная часть, в которой отражаются:

- подпись руководителя организации;

- должность руководителя;

- расшифровка подписи;

- сведения об ознакомлении сотрудника с текстом приказа.

Мы привели сведения, которые отражаются в бланке приказа по унифицированной форме № Т-11. Любую информацию можно изменить, изложить на свой вкус, поменять блоки местами, и т.д. В то же время, на наш взгляд, данная структура документа наиболее подходит для приказов о премировании, достаточно полно отражает все значимые моменты.

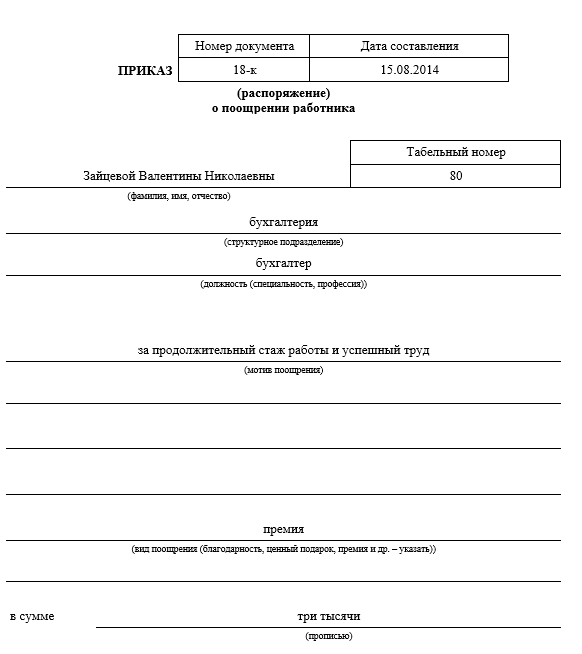

Образец приказа о выплате премии работникам, составленный в произвольном виде (не по формам № Т-11, Т-11а)

В начале статьи даны ссылки на скачивание образца приказов, составленных по формам Т-11, Т-11а. Но для удобства, мы приведем еще один образец документа о премировании нескольких работников, составленный в произвольном виде.

Есть вопрос? Ответим по телефону! Звонок бесплатный!

ПРИКАЗ

«О выплате премии работникам по итогам 2017 года»

В связи с выполнением сотрудниками ООО «Заковед» плана работы на 20__ год в полном объеме, достижении ими значимых результатов, неизменно высокой дисциплиной труда, на основании п. 2.1 Положения о выплате премий ООО «Заковед», приказываю:

- Выплатить премию следующим работникам:

| Ф. И. О. | Должность | Сумма, руб. |

| Иванову А.А. | CMM маркетолог | 60 000,00 |

| Петрову Б.Б. | Руководитель PR службы | 65 000,00 |

| Сидорову В.В. | Контент-менеджер | 71 500,00 |

| Загребову А.Г. | Главный контент-менеджер | 75 500,00 |

- Возложить обязанность по исполнению приказа на главного бухгалтера Арефьеву А.А.

- Контроль за исполнением приказа оставляю за собой.

Директор ООО «Заковед» Маркин А.А. /Маркин/

С приказом ознакомлены:

CMM маркетолог Иванов А.А. /Иванов/ дд.мм.гггг

Руководитель PR службы Петров Б.Б. /Петров/ дд.мм.гггг

Контент-менеджер Сидоров В.В. /Сидоров/ дд.мм.гггг

Главный контент-менеджер Загребов А.Г. /Загребов/ дд.мм.гггг

Главный бухгалтер Арефьева А.А. /Арефьева/ дд.мм.гггг

Итак, приказ на премию, образец которого можно скачать в начале статьи, подходит для любой организации. Документ может составляться как по унифицированным формам, так и в произвольном виде. Какой вариант выбрать – решать читателю.

Читайте еще больше полезной информации в рубрике: «Трудовая деятельность«.

Премии к профессиональным праздникам

«Зарплата», 2008, N 8

Всевозможные поощрения работников, особенно премирование к праздникам, благоприятно влияют на атмосферу в коллективе, так как позволяют сотрудникам почувствовать заботу и внимание работодателя. Сегодня мы поговорим о назначении премий к профессиональным праздникам, их налогообложении и бухгалтерском учете.

Работодатели, внимательно относящиеся к своим работникам, поощряют их не только за производственные достижения, но и стараются порадовать, например, к профессиональному празднику.

Порядок и условия выплаты премий производственного и непроизводственного характера можно установить в коллективных договорах , соглашениях, локальных нормативных актах в соответствии с трудовым законодательством и иными правовыми актами, содержащими нормы трудового права (ст. 191 ТК РФ).

Подробно о том, как оформить коллективный договор, читайте в статьях «Составляем и заключаем коллективный договор» и «Коллективный договор и налоги» // Зарплата, 2008, N N 4 и 5. — Примеч. ред.

Одним из таких документов является положение о премировании . Оно может быть как самостоятельным локальным нормативным актом организации, так и приложением к коллективному договору. В нем допустимо установить любые премии, в том числе к профессиональным праздникам.

О том, как грамотно составить этот документ, читайте в статье «Составляем положение о премировании» // Зарплата, 2007, N 6. — Примеч. ред.

Кого будем поздравлять

Указом Президента РФ от 20.01.2000 N 84 утверждены Правила установления профессиональных праздников и памятных дат. В п. 2 Правил сказано, что профессиональный праздник может быть учрежден соответствующим Указом Президента РФ. Некоторые праздники и памятные даты установлены еще в советский период Президиумом Верховного Совета СССР и не потеряли своего статуса (см. табл. 1 на с. 21).

Таблица 1. Профессиональные праздники и памятные даты, установленные в соответствии с действующими на территории Российской Федерации нормативными правовыми актами

Однако стоит отметить, что работников можно премировать и в том случае, если профессионального праздника в календаре нет. Во-первых, допустимо ориентироваться на международные праздники, во-вторых, приурочить премирование к памятной дате, связанной с той или иной профессией. Организация вправе сама решить, в какой день поздравить специалистов, работающих в компании. Важно, чтобы это было отражено в локальном нормативном акте, таком, например, как положение о премировании.

Как назвать премию

Итак, руководство решило премировать сотрудников, приурочив выплату к профессиональному празднику. Кстати, он может иметь отношение ко всем сотрудникам или только к части коллектива. Допустим, День металлурга касается всех работников металлургического комбината независимо от того, в каком структурном подразделении они трудятся. И бухгалтер, и юрист, и инженер, работающие на данном предприятии, трудятся в области металлургии.

Другой пример. В День медицинского работника руководство организации автопарка может поздравить врача, состоящего в штате компании. То есть праздник затронет только одного или нескольких членов коллектива.

От того, каким образом сформулировано основание для выдачи премии и каким документом она установлена, будет зависеть расчет налогов. При этом следует иметь в виду, что расходы на выплату премий производственного характера уменьшают облагаемую базу по налогу на прибыль, если они установлены трудовым или коллективным договором. Порядок премирования допустимо описать в локальном нормативном акте (например, положении о премировании), на который должна быть ссылка в трудовом или коллективном договоре.

Разберем два варианта оформления и налогообложения премий к профессиональным праздникам.

Премия производственного характера

Рассмотрим, как оформить выплату премии производственного характера и рассчитать налоги.

Оформление

Если руководство предприятия планирует регулярно премировать сотрудников к профессиональному празднику, включив выплату в систему оплаты труда, целесообразно отразить это в положении о премировании. Кроме того, в документе необходимо указать, что премия выдается за трудовые результаты. Вариант составления части положения о премировании, касающейся премий к профессиональным праздникам, приведен ниже.

Фрагмент раздела 2 «Показатели премирования»

Формулировки могут быть любыми, но в тексте нужно четко определить конкретные показатели премирования и прописать, за какие именно заслуги назначается премия. Обратимся к п. 2 ст. 255 Налогового кодекса. В нем говорится о премиях стимулирующего характера, в том числе за производственные результаты, такие как высокие достижения в труде и профессиональное мастерство. Значит, если премия к профессиональному празднику выдана работникам за их трудовые достижения, экономически обоснованна и подтверждена документально, а также установлена трудовым или коллективным договором, она входит в систему оплаты труда и уменьшает облагаемую базу по налогу на прибыль.

Премии выплачивают на основании приказа (распоряжения) руководителя организации. Его оформляют по формам N N Т-11 и Т-11а, которые утверждены Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

В приказе должны содержаться следующие сведения: вид премии, данные о премируемом работнике (фамилия, имя, отчество, должность или профессия), структурное подразделение, а также сумма премии (форма N Т-11). Если сотрудников, претендующих на получение премии, несколько, целесообразно составить приказ по форме N Т-11а. Рассмотрим заполнение этого документа на примере.

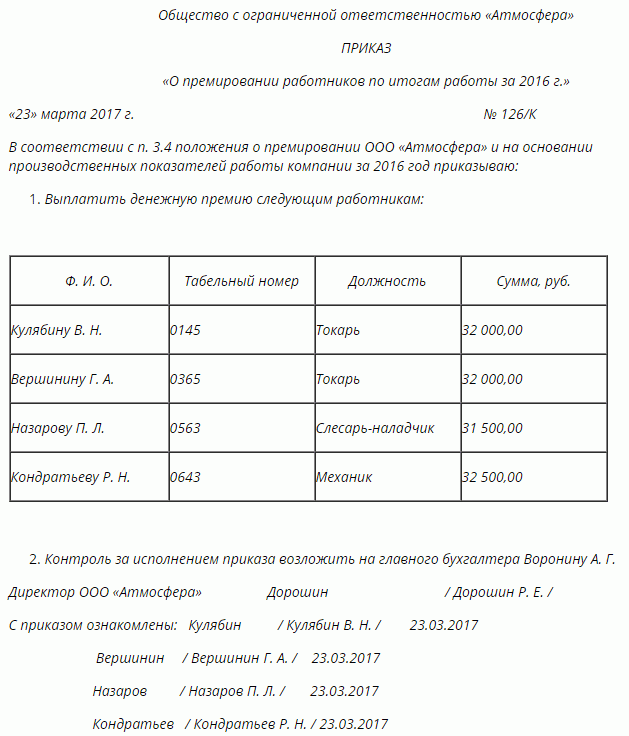

Пример 1. Согласно положению о премировании (см. с. 29) в ООО «ДСК «Бобер» ко Дню строителя выплачивается премия в размере, не превышающем 25% должностного оклада с учетом всех надбавок. Премия выдается на основании данных о выполнении производственного графика возведения объекта при условии опережения сроков строительства и соблюдении качества выполняемых работ. Как составить приказ о премировании сотрудников к празднику?

Решение. В 2008 г. День строителя приходится на 10 августа (второе воскресенье месяца). Работники домостроительного комбината к этой дате закончили возведение третьего этажа, опередив срок окончания строительства на 20 дней. Комиссия ОТК подтвердила надлежащее качество работ.

Руководство оценило высокие темпы строительства и, согласно положению о премировании, решило поощрить работников. Вначале был рассчитан размер премии каждого сотрудника (табл. 2).

Таблица 2. Сумма премий работников ООО «ДСК «Бобер», начисленных в размере 25% от оклада, увеличенного на сумму персональных надбавок

Затем составлен приказ по форме N Т-11а (см. на с. 32).

Унифицированная форма N Т-11а

Налогообложение и бухучет

Налог на прибыль. В соответствии с абз. 1 ст. 255 Налогового кодекса в расходы на оплату труда включаются премии и единовременные поощрительные начисления, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Подпункт 2 п. 2 ст. 253 Налогового кодекса относит расходы на оплату труда к расходам, связанным с производством и реализацией. При этом любые расходы налогоплательщика должны быть экономически обоснованны и направлены на получение дохода (п. 1 ст. 252 НК РФ).

ЕСН, ОПС, взносы на травматизм. Если выплаты к профессиональным праздникам уменьшают облагаемую налогом прибыль, на них нужно начислять ЕСН согласно ст. 236 Налогового кодекса. Также необходимо начислить и взносы на обязательное пенсионное страхование в соответствии с п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Взносы на страхование от несчастных случаев и профзаболеваний начисляют на оплату труда (доходы) работников (п. 2 ст. 20 Федерального закона от 16.07.1999 N 165-ФЗ «Об основах обязательного социального страхования»). Поэтому на суммы премий необходимо начислить эти взносы.

НДФЛ. Указанные выплаты в соответствии с п. 1 ст. 210 Налогового кодекса облагаются налогом на доходы физических лиц.

Бухучет. Согласно п. 5 ПБУ 10/99 суммы премий производственного характера нужно относить на расходы по обычным видам деятельности. Начисление премии отражают по дебету тех счетов, на которые отнесены затраты по оплате труда работников, получающих премии за трудовые достижения, и кредиту счета 70 «Расчеты с персоналом по оплате труда». Это следует из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, которая утверждена Приказом Минфина России от 31.10.2000 N 94н. Рассмотрим пример.

Какие записи по начислению премии, ЕСН и взносов на травматизм нужно сделать в бухгалтерском учете организации?

Решение. Сначала необходимо определить источник направления средств на заработную плату по каждому работнику. Воспользуемся данными примера 1 (см. табл. 2).

Сотрудники Е.В. Лопаткин, Л.Д. Деревянко и Т.Р. Песков относятся к управленческому персоналу организации. Расходы на выплату премий этим работникам будут отражены по дебету счета 26.

Р.Г. Каменский, А.З. Батмаев, Р.Г. Шараффутдинов и С.Т. Развалов заняты на основном производстве — их премии учитываются по дебету счета 20.

И.К. Железняк и Е.Ф. Ковальчук трудятся на вспомогательном производстве, поэтому их премии будут отражены по дебету счета 23.

А.А. Морозов занят обслуживающим производством, его премию нужно учесть по дебету счета 29. Составим проводки:

Дебет 26 Кредит 70

- 18 750 руб. (5000 руб. + 7500 руб. + 6250 руб.) — начислены премии работникам управленческого персонала;

Дебет 20 Кредит 70

- 19 500 руб. (5750 руб. + 4750 руб. + 4750 руб. + 4250 руб.) — начислены премии работникам основного производства;

Дебет 23 Кредит 70

- 11 000 руб. (5500 руб. + 5500 руб.) — начислены премии работникам вспомогательного производства;

Дебет 29 Кредит 70

- 3750 руб. — начислена премия работнику обслуживающего производства;

Дебет 26 Кредит 69

- 4875 руб. (18 750 руб. x 26%) — начислен ЕСН на суммы премий работникам управленческого персонала;

Дебет 26 Кредит 69, субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»,

- 168,75 руб. (18 750 руб. x 0,9%) — начислены взносы на травматизм на суммы премий работникам управленческого персонала;

Дебет 20 Кредит 69

- 5070 руб. (19 500 руб. x 26%) — начислен ЕСН на суммы премий работникам основного производства;

Дебет 20 Кредит 69, субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»,

- 175,5 руб. (19 500 руб. x 0,9%) — начислены взносы на травматизм на суммы премий работникам основного производства;

Дебет 23 Кредит 69

- 2860 руб. (11 000 руб. x 26%) — начислен ЕСН на суммы премий работникам вспомогательного производства;

Дебет 23 Кредит 69, субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»,

- 99 руб. (11 000 руб. x 0,9%) — начислены взносы на травматизм на суммы премий работникам вспомогательного производства;

Дебет 29 Кредит 69

- 975 руб. (3750 руб. x 26%) — начислен ЕСН на сумму премии работнику обслуживающего производства;

Дебет 29 Кредит 69, субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»,

- 33,75 руб. (3750 руб. x 0,9%) — начислены взносы на травматизм на сумму премии работнику обслуживающего производства;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»,

- 6890 руб. (53 000 руб. x 13%) — удержан НДФЛ с суммы премий работников;

Дебет 70 Кредит 50

- 46 110 руб. (53 000 руб. — 6890 руб.) — выданы премии работникам через кассу предприятия;

Дебет 20 Кредит 26

- 23 793,75 руб. (18 750 руб. + 4875 руб. + 168,75 руб.) — отнесена на счет основного производства сумма премий работникам управленческого персонала, а также ЕСН и взносов на страхование от несчастных случаев;

Дебет 20 Кредит 23

- 13 959 руб. (11 000 руб. + 2860 руб. + 99 руб.) — отнесена на счет основного производства сумма премий работникам вспомогательного производства, а также ЕСН и взносов на страхование от несчастных случаев;

Дебет 20 Кредит 29

- 4758,75 руб. (3750 руб. + 975 руб. + 33,75 руб.) — отнесена на счет основного производства сумма премии работнику обслуживающего производства, а также ЕСН и взносов на страхование от несчастных случаев;

Дебет 90-2 Кредит 20

- 67 257 руб. (19 500 руб. + 5070 руб. + 175,5 руб. + 23 793,75 руб. + 13 959 руб. + 4758,75 руб.) — включена в себестоимость продаж сумма премий сотрудникам, а также ЕСН и взносов на травматизм

Премия непроизводственного характера

Чаще всего премии к профессиональным праздникам выдают не за трудовые достижения, а в связи с торжествами. Такие премии обычно не поименованы в трудовом (коллективном) договоре. Разберемся, как оформить премию непроизводственного характера.

Оформление

Прежде всего нужно определить источник выплаты премии. Это может быть нераспределенная прибыль прошлых лет или нераспределенная прибыль отчетного года.

Решение о распределении чистой прибыли в обществе с ограниченной ответственностью принимает общее собрание участников, в акционерном обществе — общее собрание акционеров. Об этом сказано в пп. 3 п. 3 ст. 91 и пп. 4 п. 1 ст. 103 Гражданского кодекса. Пример протокола общего собрания участников общества с ограниченной ответственностью приведен ниже.

Образец протокола собрания участников

Если любое из перечисленных обществ состоит из одного участника, протокол не оформляется. Об этом говорится в ст. 39 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» и п. 3 ст. 47 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах». Единственный учредитель составляет письменное решение о направлении прибыли на выплату премий.

Основанием для начисления премии является приказ руководителя по форме N Т-11 или N Т-11а. Образец такого приказа приведен на с. 38.

Унифицированная форма N Т-11а

Налогообложение и бухучет

Налог на прибыль. Согласно п. 21 ст. 270 Налогового кодекса в составе затрат, не уменьшающих налоговую базу по налогу на прибыль, отражаются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

ЕСН, ОПС, взносы на травматизм. Если премия не уменьшает облагаемую налогом прибыль, начислять ЕСН не нужно (п. 3 ст. 236 НК РФ). Такие премии не облагаются и взносами на обязательное пенсионное страхование (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Взносы на страхование от несчастных случаев и профзаболеваний начисляют на оплату труда (доходы) работников (п. 2 ст. 20 Федерального закона от 16.07.1999 N 165-ФЗ «Об основах обязательного социального страхования»). Следовательно, начислять страховые взносы нужно. Однако есть решения судов, в которых арбитры рассуждают иначе.

НДФЛ. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, поэтому на суммы премий к профессиональному празднику, выплаченных из чистой прибыли, начисляется НДФЛ (п. 1 ст. 210 НК РФ).

Бухучет. Источником выплат непроизводственного характера может быть нераспределенная прибыль прошлых лет и прибыль отчетного периода, полученная от текущей деятельности организации. Порядок учета непроизводственных выплат следует отразить в учетной политике компании.

При начислении премии за счет нераспределенной прибыли нужно сделать проводку: Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 70 «Расчеты с персоналом по оплате труда».

В случае, когда премия к профессиональному празднику выплачивается из прибыли отчетного года, ее относят к прочим расходам (п. 11 ПБУ 10/99). Начисление премии отражают записью: Дебет 91-2 «Прочие расходы» Кредит 70 «Расчеты с персоналом по оплате труда».

Пример 3. Ко Дню строителя учредители ООО «ДСК «Бобер» решили выдать сотрудникам премии из нераспределенной прибыли прошлых лет. Выплата производится независимо от трудовых результатов работников. Тариф для начисления взносов на травматизм составляет 0,9%. Налоговых вычетов сотрудники не имеют. Как бухгалтеру рассчитать налоги и какие проводки нужно сделать?

Решение. Воспользуемся данными примера 1. Бухгалтер составил следующие проводки:

Дебет 84 Кредит 70

- 53 000 руб. — начислены премии ко Дню строителя сотрудникам организации;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»,

- 6890 руб. (53 000 руб. x 13%) — удержан НДФЛ с сумм премий;

Дебет 84 Кредит 69, субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»,

- 477 руб. (53 000 руб. x 0,9%) — начислен взнос на травматизм на сумму премий работникам организации;

Дебет 70 Кредит 50

- 46 110 руб. (53 000 руб. — 6890 руб.) — выдана премия к празднику из кассы предприятия.

Приказ о премировании сотрудников

Премия – один из основных видов стимулирования работника. С другой стороны – это вид финансовой операции, которая обязательно отражается документально, например, в приказе о премировании сотрудников. Образец и инструкция по составлению – в этой статье.

Суть и разновидности документа

Специфика премирования определяется 2 моментами:

- Это добровольный акт работодателя, т.е. это его право, а не обязанность. Как правило, в трудовом договоре прописывается, что фирма может премировать сотрудника, что на практике подразумевает только один возможный случай – инициатива работодателя.

- С другой стороны, единых норм по начислению премии нет: т.е. в законодательстве не предусмотрен режим, сумма и особенности выплаты (в день зарплаты или аванса).

Таким образом, что касается самого факта выплаты премии, порядка этой процедуры, то все это является доброй волей компании, а конкретно – уполномоченных лиц, имеющих право принятия соответствующего решения. Поэтому ответственность возникает только за правильность оформления этой финансовой операции в документации. Исключения составляют те случаи, когда в трудовом договоре был изначально указан размер премии и порядок ее выплаты работнику.

ОБРАТИТЕ ВНИМАНИЕ. Премия согласно трудовому законодательству – это составная часть зарплаты. Соответственно, и выдаваться она может только в те дни, которые были указаны в трудовом договоре.

Порядок составления приказа во многом зависит от величины предприятия и численности его штата: если премирование сотрудников в небольшой фирме можно организовать буквально за 1 день, то в крупном подразделении процедура значительно сложнее. В общем виде порядок следующий:

- Все руководители филиалов, обособленных подразделений уведомляются о необходимости подготовке к премированию и в ответ составляют изначальные списки сотрудников с указанием должности, ФИО и оснований для возможного начисления премии.

- По заявленным сотрудникам уполномоченные лица изучают возможность премирования в каждом конкретном случае в соответствии с внутренними регламентами компаниями (выполнение плана. показатели эффективности и т.п.).

- На основе этого анализа список корректируется или оставляется в неизменном виде и рассылается по всем подразделениям.

- Вариант в окончательной редакции переходит в проект приказа, после чего окончательно утвержденный документ о премировании сотрудников распечатывается.

- Каждый сотрудник, внесенный в список, ознакомляется с документом и обязательно ставит свою подпись.

Если одни виды премий начисляются ежегодно, ежеквартально и даже ежемесячно, то другие могут выделяться во внеочередном порядке. Поэтому классификация приказов зависит именно от порядка выдачи премий:

- массовые и единичные случаи – т.е. сразу всему коллективу (или отделу) или же отдельным коллегам за индивидуальные успехи;

- плановые (периодические) и внеплановые (нерегулярные) – в зависимости от финансовых возможностей компании премии могут выдаваться постоянно или же только в отдельных случаях.

Классифицируются эти выплаты и в зависимости от причины премии:

- Праздничные – нередко сюда относят корпоративные подарки в виде доплат к Новому году, 8 Марта, а также к профессиональному празднику.

- Производственные – т.е. за заслуги, которые связаны с выполнением плана, внедрением эффективных мер, которые улучшают рабочий процесс, оптимизируют производство, способствуют экономии ресурсов и т.п.

- Организационного характера – т.е. премии за успешную подготовку и проведение определенных мероприятий в интересах компании. Например, семинар, круглый стол по проблеме, встреча клиентов или гостей из-за рубежа, организация корпоратива и т.п.

ОБРАТИТЕ ВНИМАНИЕ. Премия может начисляться не только в связи с трудовыми успехами, но и в связи с праздниками, т.е. работодатель сам вправе выбрать основание. Однако такие выплаты не полагаются как помощь сотруднику в трудной жизненной ситуации. Тогда речь идет о предоставлении материальной помощи. Поэтому чаще всего премия понимается как доплата исключительно за трудовые достижения, которые вместе с тем могут быть приурочены к праздникам.

Образец и примеры заполнения приказа 2024

Законодательно рекомендованы 2 возможные формы этого документа:

Работодатель вправе использовать любую форму или разработать самостоятельный вариант оформления. Главное – правильно отразить операцию в документах бухгалтерского учета и прочих финансовых бумагах. Основное требование к содержанию – кому начислена премия, в какой точной сумме и на каком основании. Обычно в приказе также отражают ФИО и должность лица, которое отвечает за его реализацию.

Пример приказа о премировании (в случае с выплатой двум сотрудникам) может быть таким.

Таким образом, документ включает в себя:

- Заглавие – шапка с обычными сведениями: полное наименование фирмы, номер, дата и название приказа.

- Основная часть, в которой перечисляются списком премированные лица (ФИО, должность, табельный номер), основание выдачи и размер суммы. При этом размер может указываться как обычно в цифрах, так и в виде процентного соотношения (например, 10% оклада). Здесь же прописывается, по представлению какого сотрудника начисляется премия, если имела места деловая рекомендация.

- Подпись руководителя, дата и приложение с подписями всех премированных сотрудников о факте их ознакомления с премией.

Что лучше – готовая форма или своя

Как правило, комфортнее использовать готовую форму, поскольку это обеспечивает:

- удобство в плане оформления – не нужно тратить время на разработку собственного образца;

- простоту работы с документом в штате бухгалтерии – все ключевые реквизиты уже прописаны;

- и самое главное – благодаря указанию реквизитов у проверяющих лиц возникнет меньше вопросов по поводу премиальных выплат, которые в крупных компаниях могут составлять большие суммы – порядка сотен миллионов рублей.

Премирование работников: 6 рисков для работодателя

Поскольку выдача премии – финансовая операция, то и определенные риски со стороны проверяющих инспекторов существуют. Они касаются, прежде всего, налоговых контролеров, но нередко и идут со стороны представителей трудовой инспекции.

Риск 1. Неверная формулировка в трудовом договоре

Нередко работодатель указывает, что его сотруднику, с которым заключается договор, полагается ежемесячная или ежеквартальная премия в установленном размере, например 15% от его оклада. В данном случае премия по факту становится неотъемлемой частью зарплаты, поскольку работодатель уплачивает ее в оговоренные сроки и в установленных размерах, обязательства о которых сам же и взял на себя. Более корректно отражать факт выплаты в категории «право», а не «обязанность» работодателя – иначе по сути это уже не премия, а зарплата.

Риск 2. Выплаты «13 зарплаты»

Премия в конце года в размере всей средней зарплаты или значительной ее части по традиции называется «13 зарплатой». В законе нет такого понятия, соответственно, подобная премия – это исключительная добрая воля работодателя. Но опять же важно правильно отразить ее в трудовом договоре (индивидуальном и коллективном), а также в локальных внутренних актах предприятия. При этом в договорах можно указать только ссылки на эти акты, а в актах порядок выплаты должен быть прописан максимально подробно:

- связь выплаты 13 зарплаты и показателей качества работы сотрудника;

- возможность невыплаты этого вида премии с подробным описанием всего перечня причин, в том числе в связи с экономически неблагоприятным положением;

- особо важно обратить внимание на порядок выплаты при увольнении: должен сотрудник отработать весь год или нет, как выплачивать, если увольнение происходит в связи с сокращением, ликвидацией компании и т.п.

Риск 3. Премии к праздникам

Риск 4. Сумма премии и норма рабочего времени

Предусмотреть следует и тот важный момент, что далеко не все сотрудники отрабатывают готовую/квартальную/месячную норму часов в связи с разными обстоятельствами – отпуска за свой счет, больничные, отпуск по беременности или уходу за ребенком и т.п. Поэтому сумму премию, как и саму возможность ее выплаты следует тесно и однозначно связать с определенной нормой: например, не менее 180 рабочих дней.

Риск 5. Депремирование и лишение права на премию

Эти понятия широко присутствуют в реальной трудовой практике, однако нередко возникает путаница с трактовкой как в документах, так и на уровне устного разъяснения руководством норм компании для сотрудников. В трудовом, коллективном договоре и прочих документах важно четко развести оба понятия. Если депремирование – это мера, которая законно принимается работодателем в случае существенной ошибки работника, допущенной им при выполнении обязанностей, то лишение права премии может иметь и сугубо экономические, объективные причины. Обычно все эти нюансы подробно прописываются в локальных актах.

Риск 6. Как правильно разработать механизмы снижения премии

Как основания для начисления/неначисления премии, так и основания для ее обоснованного снижения следует прописать в локальном акте очень подробно. Лучше всего приводить не конкретные цифры (снижение на 500 рублей и т.п.), а процентные соотношения – например, «в случае допущения ошибки при обслуживании клиента, что привело к его отказу от сотрудничества, ежемесячная премия снижается на 10% от изначально установленной суммы». Чаще всего размер снижения устанавливается по простой формуле – пропорционально тому, насколько был выполнен план, причем важно учесть не только индивидуальные показатели, но и связь с показателями работы отдела и всего подразделения. Это особенно актуально для крупных компаний.

Таким образом, лучше предусмотреть заранее все приведенные ключевые моменты. Основной критерий правильного порядка премирования сотрудника – это составление приказа и договоров таким образом, чтобы он сам в любой момент смог рассчитать сумму выплаты. Т.е. расчет премии должен быть предельно прозрачным, а основания для выплаты или невыплаты – предельно однозначными.

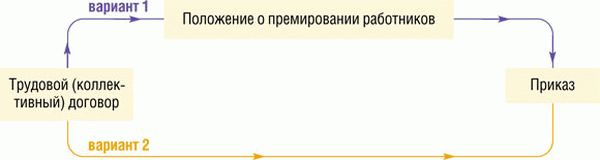

Положение о премировании

Отразить особенности процедуры можно в следующих документах:

- Положение о премировании.

- Индивидуальный и коллективный трудовые договоры.

- Соответствующие локальные акты.

При этом в договорах можно не прописывать подробно весь порядок, который сам по себе должен занять несколько печатных страниц, а только сослаться на документ, в котором есть соответствующая информация. При этом важно ознакомить каждого сотрудника с Положением о премировании под подпись.

Таким образом, схема учреждения порядка премирования может выглядеть так.

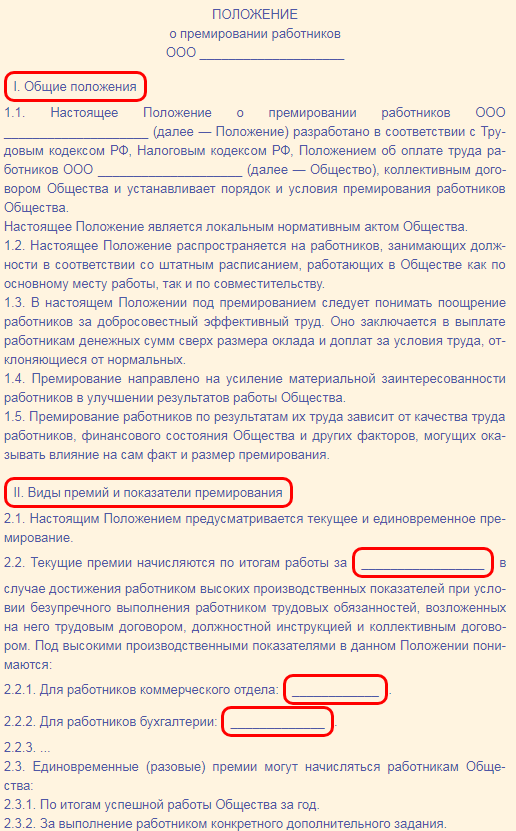

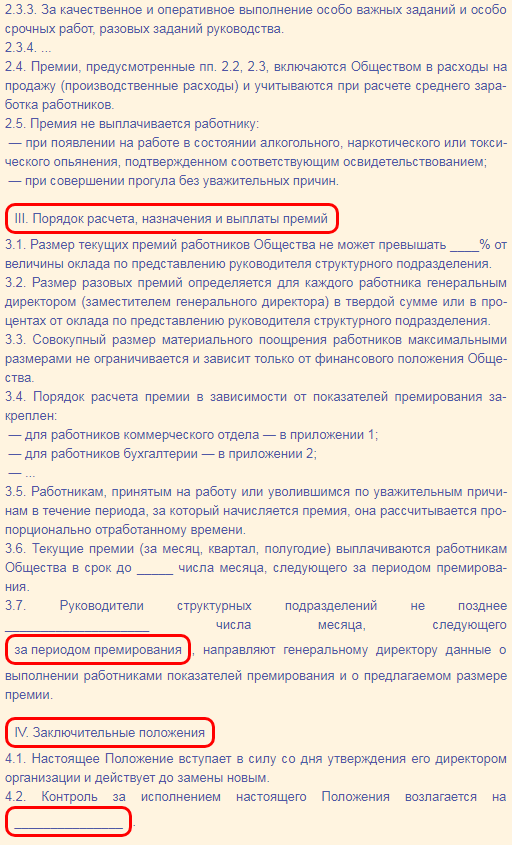

Готовый пример стандартного Положения о премировании представлен ниже.

Налогообложение премии

Поскольку премия – это вид зарплаты, т.е. фактически это ее часть, то она также относится к налоговой базе, как и сама зарплата. Т.е. по общему правилу от суммы премии удерживается НДФЛ и страховые взносы. К исключениям относятся следующие случаи:

- Иностранные или отечественные премии за достижения в науке, образовании, литературе, искусстве, технике (изобретения, Нобелевская премия, премия ЮНЕСКО и т.п.).

- Выплаты в качестве материальной помощи, которые можно выплатить не более, чем 4000 рублей в год на каждого сотрудника. Соответственно, со всех превышающих сумм налог и взносы уплачиваются.

И напоследок видеоинструкция по составлению документа, а также анализ возможных последствий в случае его отсутствия.

Статья написана по материалам сайтов: zakoved.ru, wiseeconomist.ru, 2ann.ru.

»