Взять кредит под материнский капитал наличными

Материнский капитал разрешается использовать на погашение кредита (займа), только если он был оформлен на покупку или строительство жилья. Средства сертификата можно направить для уплаты первоначального взноса или основного долга и процентов. Расходовать маткапитал на погашение потребительского кредита нельзя.

Органы Пенсионного фонда (ПФР) рассматривают обращение 1 месяц. Если распоряжение будет одобрено, то материнский капитал перечислят кредитной организации безналичным способом в течение 10-ти рабочих дней.

Содержание

- Обязательные условия

- Можно ли взять кредит под материнский капитал?

- Материнский капитал на погашение кредита

- Можно ли погасить потребительский кредит материнским капиталом?

- Кредит под материнский капитал наличными

- Можно ли и как оформить кредит под материнский капитал?

- Можно ли взять кредит под материнский капитал?

- Виды кредитов, которые можно получить под маткапитал

- Возможно ли обналичить материнский капитал через займ?

- Обзор условий по займам под маткапитал в банках

- Требования и порядок оформления займа под маткапитал

- Необходимые документы

- Работают ли с маткапиталом МФО?

- Краткое резюме статьи

- Кредиты наличными под материнский капитал

- На что тратится МСК?

- Ипотечный кредит

- Займ под материнский капитал: условия получения целевого займа на покупку жилья и отзывы заемщиков

- Что такое займ под материнский капитал?

- Могут ли МФО выдавать займы под материнский капитал?

- Кто может выдавать займы под материнский капитал?

- Можно ли получить займ под залог материнского капитала?

- Выдадут ли займ наличными?

- На какие цели можно потратить материнский капитал?

- Условия займа под материнский капитал

- Займ под материнский капитал в Сбербанке

- Займ под материнский капитал в Россельхозбанке

- Как взять займ под материнский капитал?

- Документы для получения займа под материнский капитал

- Риски при использовании материнского капитала

- Отзывы владельцев материнского капитала, получивших займы

Обязательные условия

Средства материнского (семейного) капитала (МСК) можно использовать для оформления или погашения целевого жилищного кредита в любой момент после получения сертификата — ждать три года не требуется, однако необходимо выполнение ряда условий:

- Заемщик или созаемщик — владелец сертификата и не лишен права на него.

- Кредит целевой — на приобретение или постройку жилья (ПФР не одобрит направление средств на погашение потребительского кредита).

- Согласно ч. 7 ст. 10 закона № 256-ФЗ, кредит под материнский капитал должен быть оформлен в:

- кредитной организации, деятельность которой контролируется Центробанком;

- кредитном потребительском кооперативе (КПК) или сельскохозяйственном КПК, осуществляющем деятельность не менее 3 лет со дня регистрации;

- едином институте развития в жилищной сфере АО «Дом. РФ».

- Кредитная организация разрешает использование средств МСК при оформлении и (или) погашении кредита (займа).

- Приобретаемое жилое помещение пригодно для жизни. В случае покупки квартиры дом, в котором она находится, не должен быть аварийным или подлежать сносу (после вступления в силу федерального закона № 37-ФЗ от 18.03.2019 года ПФР самостоятельно запрашивает информацию о признании приобретаемого жилого помещения непригодным для проживания или аварийным и подлежащим сносу или реконструкции).

- Кредитные средства в рамках улучшения жилищных условий направляются на:

- приобретение жилья по договору купли-продажи;

- оплату участия в долевом строительстве;

- внесение паевого или вступительного взноса в жилищный кооператив;

- строительство дома — объекта индивидуального жилищного строительства.

- Если кредит предоставляется на покупку дома с участком, в договоре должно быть указана, какая сумма будет использована для приобретения жилого помещения.

Маткапиталом можно погасить жилищный кредит, который был использован для приобретения доли в жилье, если после этого владелец сертификата стал собственником всей площади. Однако в таких случаях Пенсионный фонд может отказать в распоряжении, и свое право придется доказывать через суд.

Согласно п. в) ч. 3 постановления Правительства № 862 от 12.12.2007 года, средства МСК также разрешается использовать для погашения рефинансированного жилищного кредита при условии, что первый кредит был целевым — на приобретение или строительство жилого помещения. Однако, материнским капиталом нельзя оплатить пени, штрафы и комиссии. В случае невыплаты кредита, маткапитал в счет уплаты забрать не могут, так как он не является имуществом заемщика (созаемщика).

Можно ли взять кредит под материнский капитал?

Средства сертификата можно использовать для уплаты первоначального взноса по целевому кредиту (в том числе ипотечному), который оформляется для покупки или строительства жилья (согласно п. а) ч. 3 постановления № 862). Однако следует учитывать, что не все кредитные организации предусматривают эту возможность.

Чтобы направить материнский капитал на уплату первого взноса по кредиту, владелец сертификата должен предоставить в кредитную организацию:

- заявление-анкету;

- паспорт с отметкой о регистрации (удостоверение личности созаемщика, если он есть);

- подтверждающие трудовую занятость и доход документы (копия трудовой книжки, справка о размере зарплаты и т.д.);

- сертификат на МСК;

- справку об остатке средств маткапитала, выданную ПФР — ее можно оформить заранее, либо предоставить позже, если это разрешают правила банка.

Различные кредитные организации могут изменять этот перечень, потому перед обращением с ними необходимо проконсультироваться.

Без справки из Пенсионного фонда получить кредит под материнский капитал нельзя. Возможность внесения маткапитала по ипотечной программе без подтверждения дохода необходимо уточнять в выбранной кредитной организации.

Если кредит будет одобрен, то владельцу сертификата необходимо обратиться в Пенсионный фонд со следующими документами:

- заявлением на распоряжение МСК;

- документами, подтверждающими личность заявителя и регистрацию по месту жительства или пребывания;

- свидетельством о браке и удостоверением личности супруга, если он выступает созаемщиком;

- копией кредитного договора;

- если жилье находится в залоге — с копией зарегистрированного договора ипотеки;

- обязательством о выделении долей детям и супругу.

Какие банки дают кредит под маткапитал?

В 2024 году большое количество крупных банков РФ предусматривают использование средств МСК для погашения ипотечного целевого кредита. Некоторые из них разрешают использование маткапитала в качестве первоначального взноса. В их число входят:

- Сбербанк;

- Промсвязьбанк;

- ВТБ;

- Россельхозбанк;

- Газпромбанк;

- банк «Открытие»;

- ДельтаКредит;

- Райффайзен банк;

- и другие.

Кредитные организации могут устанавливать ограничения в направлении маткапитала на первоначальный взнос:

- эта возможность может действовать не во всех ипотечных программах;

- вместе с МСК часто требуют вносить определенный процент личных средств.

Например, банк ВТБ устанавливает, что в первоначальный взнос обязательно должны входить личные средства. Материнским капиталом можно выплатить не более 15% стоимости жилого помещения, а средствами заемщика — не менее 10%.

Материнский капитал на погашение кредита

Для использования маткапитала на погашение основной задолженности и процентов владельцу сертификата нужно обратиться в кредитную организацию и получить справку о размере невыплаченного остатка по кредиту. Также, согласно ч. 2 ст. 810 ГК РФ, он должен уведомить о досрочной уплате (полной или частичной) за 30 дней — банки могут самостоятельно устанавливать иной срок.

Перед обращением следует узнать, предусмотрена ли кредитной организацией комиссия за досрочную выплату кредита.

Чтобы направить материнский капитал на выплату основного долга и процентов по кредиту, в банк необходимо предоставить:

- заявление на досрочное погашение;

- паспорт РФ;

- справку об остатке маткапитала, выданную Пенсионным фондом;

- сертификат на МСК.

В Пенсионный фонд требуется подать тот же перечень документов, что и при оформлении кредита, к нему также необходимо добавить:

- копии правоустанавливающих документов на жилое помещение. В зависимости от способа приобретения (строительства):

- выписку из ЕГРН о праве собственности;

- копию зарегистрированного договора долевого участия;

- выписку из реестра членов жилищного кооператива;

- справку из банка об остатке невыплаченной задолженности;

- подтверждение безналичного зачисления кредитных средств на счет владельца сертификата либо его супруга.

Если задолженность была погашена частично, то кредитная организация выдает новый график уплаты. Как правило, банки самостоятельно решают уменьшить размер ежемесячного платежа, а не срок кредита.

Можно ли погасить потребительский кредит материнским капиталом?

Погасить потребительский кредит средствами маткапитала нельзя, он должен быть целевым: либо на покупку, либо на строительство жилья. При этом не имеет значения, квартира это или дом. Использовать семейный капитал по данному направлению не разрешается, так как в этом случае не может быть гарантировано, что его средства будут использованы для улучшения жилищных условий семьи.

Если кредит был взят для реконструкции дома (возведения пристройки, дополнительного этажа, переоборудования чердака под мансарду), погасить его средствами материнского капитала также нельзя.

Многие семьи боятся брать жилищные кредиты, поскольку в большинстве они предполагают залог жилья (в отличие от потребительских). Однако на рынке сейчас существуют предложения по оформлению целевых кредитов без ипотеки, но их достаточно мало и они имеют определённые ограничения.

Кредит под материнский капитал наличными

Получить кредит, который оформляется с использованием маткапитала, наличными нельзя, так как безналичное перечисление кредитных средств является обязательным условием разрешения распоряжения. Согласно п. з) ч. 13 постановления № 862 одним из необходимых документов является справка о безналичном перечислении средств на счет, открытый в кредитной организации получателем сертификата или его супругом. Если документ не будет предоставлен, Пенсионный фонд не одобрит его обращение.

Чаще всего вопрос о получении кредита наличными возникает, когда владелец сертификата обращается в кредитный кооператив или иную организацию, специализирующуюся на выдаче относительно небольших сумм на короткий срок. В этом случае необходимо предупредить учреждение о том, что погашение будет осуществляться за счет материнского капитала, чтобы средства были перечислены безналично.

Выплатить маткапиталом кредит, который был взят в микрофинансовой организации, нельзя.

Можно ли и как оформить кредит под материнский капитал?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург.

Бытуют мифы в интернете, что, якобы, можно обналичить сертификат через кредит. Однако, это не так: под материнский капитал дается целевой займ и никак иначе. Пенсионный Фонд не один раз проверяет, по какому назначению отправляются деньги, так что серые схемы не принесут результата. Однако, можно воспользоваться другими, легальными способами «обналичивания» или просто получения экономических благ — об этом читайте в материале ниже.

Можно ли взять кредит под материнский капитал?

Материнский капитал — это субсидия от государства тем гражданам России, кто увеличил общую рождаемость в стране. Поэтому правом получения маткапитала обладают только те лица, кто родил двух и более детей. Но эта субсидия носит целевой характер.

Пенсионный Фонд сам решает, нужно ли переводить организации деньги в счет маткапитала. Поэтому сотрудникам ПФР нужно предоставить бумаги, подтверждающие, что займ берется под определенные цели. Резюмируя, взять кредит под материнский капитал можно, но только если у займа имеется конкретная цель. Чаще всего утверждается перечисление денег, если владельцы сертификата желают улучшить свои жилищные условия.

Виды кредитов, которые можно получить под маткапитал

Как правило, Пенсионный Фонд России соглашается перечислить деньги той или иной организации, если гражданин тратит деньги на следующие цели:

- Ипотечный займ. Материнский капитал используется как первый взнос;

- Ипотечный займ, но сертификат используется уже в качестве полного или частичного досрочного погашения задолженности. Кредиты на покупку жилья;

- Кредит под строительство жилого дома, реконструкцию недвижимости или полный ремонт жилья;

- Кредит под образовательные цели. Выдается крайне редко, потому как сотрудникам ПФР придется доказать, что без получения этого образования финансовое или иное положение семьи значительно ухудшится;

- То же самое касается кредитов, нужных для оплаты дорогостоящего медицинского лечения.

Резюмируя, тот же кредит под материнский капитал в Сбербанке более чем реален, просто нужно понимать: под потребительский кредит никто сертификат брать не станет. Он принимается только под образовательный или ипотечный займ.

Возможно ли обналичить материнский капитал через займ?

Сертификат о семейном капитале сам по себе — это не ценная бумага и не финансовый инструмент, он не обладает реальной ценностью. Деньги, получаемые по сертификату, находятся в течение всего времени до выплаты у ПФР. Соответственно, именно ПФР перечисляет деньги кредитору или иному лицу, где гражданин получил займ.

Поэтому потребительский займ под материнский капитал наличными невозможен. Не предусмотрено никаких способов законно обналичить деньги. Можно лишь потратить их по целевому назначению — например, на ипотеку, покупку жилья, оплату медицинских услуг или образование.

Также нужно учесть, что банки не принимают сертификат о семейном капитале в качестве залога. Многие граждане России думают, что можно хитрым способом обналичить сертификат по следующей схеме:

- Банк выдает деньги под залог в виде маткапитала;

- Супружеская пара тратит средства по своему усмотрению — на отдых, развлечения, путешествия или иные цели;

- По истечению срока действия договора кредитования банк забирает себе материнский капитал. Таким образом пара, по сути, обналичила деньги, не нарушив закон.

Эта схема могла бы работать, если бы не одно существенное «но»: банк не принимает маткапитал в качестве залога. Понять его мотивацию не составляет труда: залог должен быть компенсацией и гарантией возмещения убытков в случае, если заемщики не исполнят обязательства по договору кредитования.

Поэтому залог должен обладать ликвидностью, т.е. объективной ценностью. Например, автомобили или недвижимость обладают объективной ценностью — в любое время года появятся желающие купить то или другое.

А вот сертификат о маткапитале никакой ликвидностью не обладает: его невозможно ни продать, ни обналичить в ПФР. Эта бумага ценна только для конкретной семьи, которая может использовать его для целевых трат. Поэтому банки категорически отказываются принимать сертификаты в качестве залога.

Поэтому не следует обращаться организациям, предлагающим выдачу денег под сертификат, если клиент не хочет нажить себе лишних проблем. Кредит под маткапитал возможен лишь при получении именно целевого, а не потребительского, займа.

Обзор условий по займам под маткапитал в банках

| Название банка | Процентная ставка, годовых | Максимальный срок кредитования, лет | Сумма займа, руб. |

|---|---|---|---|

| Сбербанк | От 8,9% | До 30 | От 300 000; верхняя граница не установлена (определяется индивидуально, исходя из платежеспособности клиента). |

| Россельхозбанк | От 9,4% | От 1 до 25 | От 100 000 до 20 млн. |

| ВТБ 24 | От 9,7% | До 30 | От 600 000 до 60 млн. |

| РайффайзенБанк | От 9,9% | От 1 до 25 | От 600 000 |

| Альфа-Банк | От 10,19% | До 30 лет | От 100 000 до 50 млн. |

Если пытаться находить закономерности, то можно быстро обнаружить: чем более «далек» банк от государства, тем выше там процентная ставка по кредиту с участием маткапитала. Поэтому, например, самые лояльные условия по кредиту под материнский капитал — в Сбербанке.

Однако, в обмен частные банки предоставляют клиенту увеличенную широту возможностей: гибкие условия погашения задолженности, увеличенная максимальная сумма займа и т.д. Соответственно, заемщику нужно для себя решить, какое направление для него приоритетно.

Требования и порядок оформления займа под маткапитал

К заявителю имеется ряд абсолютно стандартных и, можно сказать, унифицированных требований. Поэтому выполнить их очень просто:

- Заявитель должен быть гражданином Российской Федерации. Наличие постоянной прописки необязательно, но вот документ, подтверждающий временную регистрацию, могут потребовать;

- Возраст заявителя должен быть не меньше 21-го года;

- У заемщика должен быть постоянный доход, достаточный, чтобы регулярно и в полной мере выполнять обязательства по кредитному договору. Подтвердить факт платежеспособности придется соответствующими документами;

- В обязательном порядке заявитель должен обладать хорошей кредитной историей. Просрочки в прошлом по кредитам, даже в МФО или других банках — это веский повод отказать клиенту в предоставлении займа;

- Наконец, одно условие выдвигает сам Пенсионный Фонд: в обязательном порядке в квартиру, купленную с участием маткапитала, должны быть прописаны дети заявителей. Это касается как новостроек и вторичной недвижимости, так и квартир, домов, таунхаусов и т.д.

Если все условия выполнены, клиент может приступать к получению материнского капитала и, в частности, кредита. Алгоритм действий выглядит следующим образом:

- Сначала собираем документы и направляем их в Пенсионный Фонд России (скачать бланк заявления на выдачу материнского капитала можно здесь);

- По итогам решения комиссии заявителю выдается или не выдается сертификат о семейном капитале. Нужно заметить, что сотрудники ПФР не станут рассматривать заявление срочно, даже если их просить об этом. В среднем требуется несколько месяцев на вынесение решения;

- Далее полученный сертификат вместе с остальными бумагами, подтверждающими вашу платежеспособность, необходимо направить в банк. Руководство организации должно в течение нескольких дней решить, выдавать вам кредит или нет;

- Если ответ положительный, с вами будет заключен кредитный договор. Банк через вас запросит деньги у ПФР, предоставив им копию договора. Вы же получаете то, за чем изначально шли: квартиру, образование или что-то еще.

Однако заметим, что порядок получения кредита прежде всего начинается со сбора всех необходимых документов. Без требуемого пакета бумаг родители не просто не получат кредит — их заявление даже не будет принято к рассмотрению комиссией ПФР. Поэтому отнестись к сбору всех документов следует со всей ответственностью.

Необходимые документы

Сначала документы нужно подать в банк. Перечень требуемых бумаг прост и легко запоминаем:

- Оригинал и копию сертификата;

- Копию трудовой книжки и справку по форме 2-НДФЛ или по форме банка о ваших доходах за последние полгода;

- Ваш внутренний паспорт РФ;

- Выписку из БТИ, отчет о проведенной оценке и прочие документы о недвижимости, которую вы желаете приобрести;

- Справку о доходах от вашего супруга, который будет в обязательном порядке привлечен к кредиту в роли созаемщика. Также понадобится нотариально заверенное согласие супруга на приобретение недвижимости в кредит.

Далее нужно обратиться в Пенсионный Фонд, чтобы он перечислил деньги банку, одобрившему вам кредит. Для этого предоставьте сотрудникам Фонда:

- Оригинал паспорта;

- Свидетельство о рождении детей и справку по форме 3 или 8 (временная или постоянная прописка ребенка);

- Реквизиты банка для перевода денег;

- Оригинал сертификата.

Готово — деньги поступят на счет, а вы получите конечную услугу или товар.

Работают ли с маткапиталом МФО?

По идее микрофинансовые организации имеют право работать с сертификатами. Другое дело, что им это невыгодно: слишком много бумажной волокиты при маленькой рентабельности этих трудозатрат. Кроме того, это вне их специализации, ведь их задача — выдавать маленькие кредиты под большие проценты.

Поэтому нет, МФО не работают с маткапиталом.

Краткое резюме статьи

Займ под материнский капитал выдается только под конкретные цели — как правило, под улучшение жилищных условий. В противном случае ПФР просто откажется переводить деньги банку. Поэтому обналичить деньги разными способами — через передачу сертификата в залог или серые схемы «кредитования» — невозможно.

Но клиенту по-прежнему доступны блага, предоставляемые государством: например, маткапитал принимается банками в роли первого взноса или погашения кредита. Поэтому не следует списывать со счетов пользу сертификата. Нужно лишь знать, как им воспользоваться.

Кредиты наличными под материнский капитал

При рождении не первого ребенка в семье государство оказывает материальную помощь в виде сертификата на получение материнского семейного капитала, который можно потратить только на определенные нужды. Хотя нередко молодой семье требуются именно наличные средства.

На что тратится МСК?

Законодательством предусмотрено, что реализован капитал может быть только по нескольким направлениям:

- Накопительная часть пенсии матер.

- Обучение детей или ребенка.

- Улучшение жилищных условий.

Можно ли обмануть государство?

Конечно, такие способы существуют, поскольку в законодательстве имеются некоторые огрехи, которые и идут на руку получателям сертификата. Однако взять кредит наличными под материнский семейный капитал не предоставляется возможным. Банки не идут на такие сделки с клиентами, чтобы не подмочить свою репутацию.

Ипотечный кредит

Самым распространенным способом обналичивания материнского капитала является приобретение жилого помещения у близких родственников. При этом сделка проводится через банк, попадая под ипотечную систему кредитования.

Кредитный калькулятор с расчётом ежемесячного платежа

То есть, необходимо найти банк, который работает с сертификатами, оформить там займ, который в последствии будет погашен средствами капитала. Так, «Сбербанк России» весьма охотно идет навстречу молодым семьям, предлагая им выгодные условия кредитования(займа). В этом случае семья, оформив именно ипотечный кредит, приобретает в собственность жилое помещение у родственников, а потом Пенсионный Фонд переводит средства на их счет.

Что получается в результате такой схемы? Деньги остаются в семье, как и недвижимость. При этом лишь меняются официальные владельцы. Вместо родственников собственниками становятся мама, папа и дети, которым по закону определены доли в новообретенном жилом помещении, будь то дом, или квартира.

Что нужно для законности сделки

Есть пара условий, которые выдвигаются законом:

- Долевая собственность оформляется в равных долях на всех членов семьи.

- Кредитование происходит только в банке, который работает с материнскими капиталами.

- Приобретение готового жилого имущества возможно только при достижении ребенком, за которого был получен капитал, трехлетнего возраста. А вот взять кредит под строительство можно сразу после рождения, чтобы капиталом его можно было перекрыть, хотя частично. Оформление можно начинать сразу после рождения ребенка.

Стоит отметить, что часть средств с материнского капитала все равно будет утеряна во время оформления всех документов, поэтому семье не стоит рассчитывать на обналичивание всей суммы.

Займ под материнский капитал: условия получения целевого займа на покупку жилья и отзывы заемщиков

В статье мы рассмотрим, как получить займ под материнский капитал. Узнаем, можно ли взять займ на жилье наличными в срочном порядке, и разберемся, на что можно потратить целевой займ. Мы подготовили для вас порядок получения денег на покупку жилья через банки и собрали отзывы заемщиков.

Что такое займ под материнский капитал?

Уже несколько лет большое количество семей в России решают жилищные проблемы, используя средства материнского капитала. Актуальность этой федеральной программы не утрачена. Сегодня же мы поговорим о том, что такое займ под мат. капитал, каким образом он оформляется и какие его виды существуют.

Итак, заем под материнский капитал — это своего рода кредит, который выдается лицу, являющемуся владельцем сертификата. Так как многие считают, что заем и кредит — это одно и то же, то внесем некоторую ясность.

- Кредит можно оформить, только обратившись в банковскую организацию.

- Заем может предоставить физическое или юридическое лицо, а также государство.

- По займу начисление процентов необязательно. Тот, кто выдает заем, вполне может предоставить его без начисления процентной ставки.

Главной же особенностью подобных займов под материнский капитал является их строго целевое назначение.

Могут ли МФО выдавать займы под материнский капитал?

Микрофинансовым организациям запрещено выдавать займы под материнский капитал. Это связано с большим количеством выявленных нарушений. Отметим, что запрет вступил в силу еще три года назад.

Требование закона не влияет на тех лиц, которые уже успели оформить займы по материнскому капиталу ранее. Но на текущий период обналичить средства через МФО больше не получится.

Кто может выдавать займы под материнский капитал?

Правом выдачи займов обладают:

- Банковские учреждения.

- Потребительские кооперативы, которые действуют минимум 36 месяцев с даты регистрации.

- Иные организации, выдающие займы.

Именно понятие «иные организации» вызывает сомнения у законодателя. В Государственной думе был представлен законопроект о лишении некоторых организаций права выдавать средства. На данный момент он находится на стадии рассмотрения, пока решение не вынесено.

В процессе приобретения недвижимости с привлечением средств займа под мат. капитал участвует четыре стороны:

- Тот, кто продает недвижимость.

- Покупатель.

- ПФР.

- Займодавец.

При этом ПФР — не только сторона договора, он осуществляет перевод средств по заявлению владельца сертификата. Однако, его роль трудно переоценить.В силу того, что ПФР проверяет заключаемый договор на соответствие законодательству, заключение сделки занимает много времени. Да и непосредственно перечисление средств тоже происходит не быстро.

В 2017 году срок, за который должно быть принято решение о направлении средств, сокращен до 1 месяца, а на перевод денег ПФР предоставляется 10 рабочих дней. Такое изменение позволило пресечь различные бюрократические проволочки.

Можно ли получить займ под залог материнского капитала?

Часто семья, которая желает получить займ под мат. капитал, представляет данную процедуру следующим образом: нужно найти организацию, оставить сертификат в залог и забрать деньги. Это заблуждение — получить заем таким способом невозможно (если речь идет не о мошеннических действиях).

Сертификат не может выступать залогом, так как продать его нельзя, а использовать документ может только тот, на чье имя он оформлен.

Этот документ — ценность для вас и вашей семьи, для финансового учреждения эта бумага ценности не имеет. Если же вас старательно убеждают в обратном, это повод насторожиться: скорее всего, речь идет о мошеннических махинациях.

Выдадут ли займ наличными?

Обналичивать материнский капитал через займ законодательство запрещает. Но до сих пор встречаются рекламные объявления, которые предлагают срочно получить займ наличными под материнский капитал.

Нередко люди поддаются на такие трюки, в частности, приобретают ветхое и аварийное жилье, прописывают завышенную стоимость, а то и вовсе предоставляют бумаги на объект, которого не существует. Поэтому нелишним будет повторить: выдача займа наличными запрещена.

Чистота сделки тщательно проверяется ПФР, и если будут обнаружены нарушения, ответственность (вплоть до лишения свободы) понесет и тот, кто предоставил средства, и владелец сертификата.

Не стоит ради относительно небольшой суммы создавать себе проблемы с законом.

На какие цели можно потратить материнский капитал?

Средствами МСК можно:

- Оплатить первый взнос по займу на покупку жилья под материнский капитал.

- Выплатить основную сумму задолженности по жилищному займу.

- Купить недвижимость в новостройке либо на вторичном рынке.

- Оплатить начисленные проценты по займу на покупку жилья под материнский капитал.

- Отремонтировать частный дом либо реконструировать его (если жилая площадь увеличивается).

- Самому построить дом.

- Построить дом, заключив договор подряда со специализированной фирмой.

В договоре целевого займа под материнский капитал нужно обязательно прописывать назначение траты средств. А также учтите, что заем нужно оформлять либо на владельца сертификата, либо на второго супруга. Оформление на третье лицо незаконно.

Условия займа под материнский капитал

Чаще всего требования к заемщикам идентичны тем, которые предъявляются при оформлении обычной ипотеки:

- Возраст — от 21 года.

- Гражданство РФ.

- Хорошая кредитная история.

- Достаточный доход.

- Официальное трудоустройство.

Но в случае, когда заем оформляется в кредитном кооперативе, требования несколько лояльнее: необходимости подтверждать наличие дохода нет, возрастные рамки также сдвигаются.

Комиссия за оформление и выдачу займа обычно не взимается, но страховку и залог приобретаемого жилья оформляют. Что касается процентных ставок, то они могут быть совершенно разными.

После покупки приобретенную недвижимость необходимо оформить в собственность всех членов семьи в равных долях.

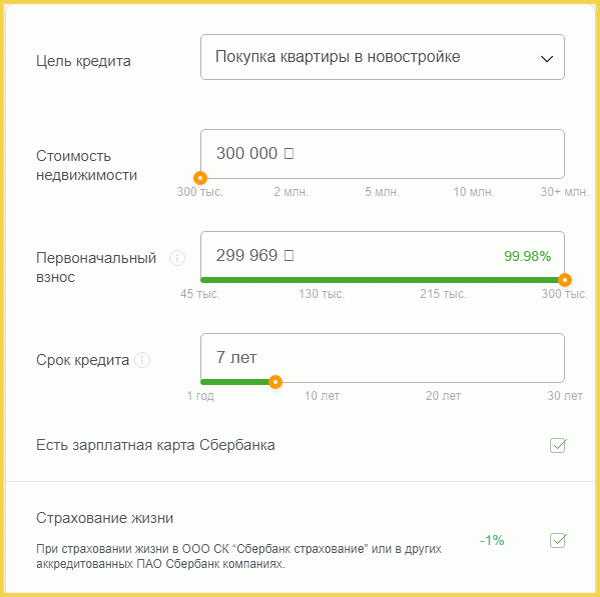

Займ под материнский капитал в Сбербанке

Разберемся с условиями, на которых можно оформить займ под материнский капитал в Сбербанке. Итак:

- Для молодых семей действуют льготные условия кредитования.

- Каждая кредитная заявка рассматривается индивидуально.

- Если вы получаете зарплату в Сбербанке России, для вас действуют специальные условия.

- Можно привлекать созаемщиков, чтобы увеличить сумму займа.

Заявку можно заполнить в режиме онлайн, что значительно сэкономит ваше свободное время.

Форма заявки выглядит следующим образом:

Часть условий займа под мат. капитал отражены в таблице:

| Срок предоставления займа | Сумма | Процентная ставка | Первоначальный взнос |

| до 30 лет | до 25,5 млн р. | 7,4% | от 15% |

Заем может быть оформлен:

- на покупку и строительство дома;

- для приобретения жилья на вторичном рынке;

- на покупку квартиры в новостройке.

Действуют специальные условия для зарплатных клиентов банковской организации, а также для граждан, которые воспитывают малыша в одиночку.

Перечень необходимых бумаг зависит от тех параметров, которые вы указали в своей анкете.

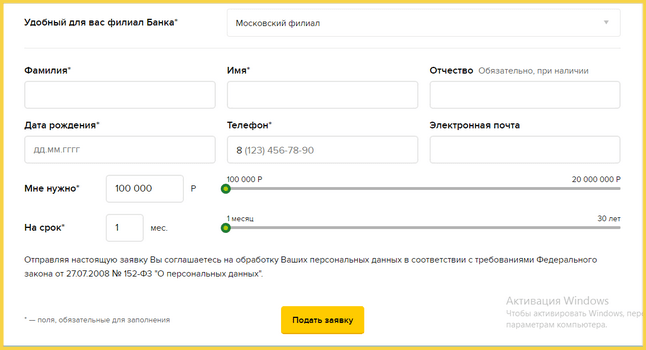

Займ под материнский капитал в Россельхозбанке

Банковская организация предлагает своим клиентам ипотечные займы под материнский капитал на следующих условиях:

| Сумма кредитования | Ставка | Первоначальный взнос | Срок рассмотрения заявки |

| 100 тыс. — 20 млн р. | 8,9 — 12% | 15 — 85% | 5 рабочих дней |

Среди важных преимуществ оформления займа под материнский капитал в Россельхозбанке можно выделить:

- подтверждение дохода справкой по форме банка;

- отсутствие комиссионных сборов за выдачу денег;

- лояльный процент по займу.

Отметим также, что период кредитования довольно значительный, достигает 30 лет. Недвижимость, которую вы приобретаете, оформляется в залог, а услуги по страхованию имущества могут быть оплачены за счет кредитных средств.

Оформить заявку можно в режиме онлайн. Предлагаем ознакомиться с ее формой:

Как взять займ под материнский капитал?

Разберемся, как правильно оформить заем под материнский капитал, чтобы получить необходимые средства. Прежде всего нужно обратиться в ПФР, так как решающее слово остается именно за ним. А также учитывайте, что ваше заявление будет рассматриваться около месяца.

Приведем пошаговую инструкцию:

Выберите объект недвижимости, который полностью соответствует всем нормам, включая санитарно-гигиенические и технические. Если жилье будет приобретаться на вторичном рынке, то оно не должно быть признано непригодным для жизни.

Проанализируйте все кредитные учреждения, которые предоставляют займы подобного рода. Ознакомьтесь с условиями, на которых предоставляются средства, и выберите тот вариант, который вам наиболее подходит.

Подписывать договор будете вы, продавец и кредитор. После того, как сделка будет оформлена в Росреестре, ПФР погасит средствами материнского капитала выданный вам заем.

В течение полугода вам нужно оформить приобретенную квартиру или дом в долевую собственность второго супруга и каждого ребенка.

Документы для получения займа под материнский капитал

В перечень основной документации следует включить:

- ваше заявление;

- анкету;

- сертификат на МСК;

- справку из ПФР о том, сколько составляет остаток средств (справка действительна 30 дней);

- ваш паспорт + паспорт созаемщика (если он привлекается);

- свидетельство, подтверждающее регистрацию брака либо его расторжение;

- свидетельство о рождении каждого ребенка;

- договор купли-продажи недвижимости;

- выписку из ЕГРН (на помещение, которое приобретаете);

- справку о гражданах, которые зарегистрированы на приобретаемой жилплощади (либо отсутствии таковых).

Когда будете обращаться в ПФР, предоставьте:

- ксерокопию договора займа;

- ваш СНИЛС;

- если жилье оформляется в залог — ксерокопию договора об ипотеке;

- обязательство, заверенное у нотариуса, о выделении доли второму супругу и каждому ребенку.

Не забудьте предоставить в кредитную организацию реквизиты для перечисления средств.

Риски при использовании материнского капитала

Главная задача при оформлении займа под маткапитал — правильно составить договор. Но так как юридическая безукоризненность сделки тщательно проверяется ПФР, а деньги перечисляются только после проверки, то риски минимальны.

Безусловно, продавца нужно подбирать внимательно, обращаться в надежные, проверенные учреждения.

Если для получения срочного займа под материнский капитал вы обращаетесь в потребительский кооператив, проверяйте все документы, обратите внимание на срок работы кооператива. Кто-то считает кооперативы менее надежными кредиторами, но это всего лишь субъективное мнение.

Отзывы владельцев материнского капитала, получивших займы

Людмила:

«Мы планировали приобрести однокомнатную квартиру у застройщика. Так получилось, что мы оплатили частично стоимость квартиры, остаток – где-то 400 тысяч руб. нам можно было доплатить до конца года. Вот тут-то и решили использовать свой сертификат. Сначала думали обратиться в кооператив, но знакомые отговорили, порекомендовали Россельхозбанк. С документацией пришлось побегать, но в итоге все решилось благополучно. В своей квартире живем и радуемся».

Ольга:

«Изначально мы оформляли кредит в Сбербанке, чтобы улучшить жилищные условия. Через некоторое время появилась вторая дочь. Материнским капиталом мы в итоге погасили оставшуюся сумму кредита».

Статья написана по материалам сайтов: vkreditbe.ru, damoney.ru, servis-zaimov.ru.

»