Рсв признак выплаты 1 или 2

Содержание

- Какие ставить коды отчетного и расчетного периодов

- Что представляет собой расчет страховых взносов в 2018 году

- Код налогового органа, в который подан отчет

- Кто сдает расчет по страховым взносам-2018

- Код по месту нахождения

- Код вида деятельности

- Расчет по страховым взносам 2018: срок сдачи

- Какие указывать коды способов представления расчета по страховым взносам

- Страховой тариф: таблица кодов в расчете по взносам

- Контрольные соотношения расчета по страховым взносам 2018

- Код бюджетной классификации

- Другие коды в расчете по страховым взносам и их обозначение

- Признак выплат в расчете по страховым взносам: 1 или 2

- Какой признак выплат ставить в расчете по страховым взносам

- Прямые выплаты или зачетная система

- В чем выгода прямых выплат

- Какие регионы включены в пилотный проект по прямым выплатам

- Признак выплат в приложении 2 расчета страховых взносов

- Коды в едином расчете по страховым взносам-2018/2019

- РСВ: коды форм реорганизации/ликвидации

- Расчет по страховым взносам: коды отчетного/расчетного периода

- РСВ: коды места представления

- Расчет по страховым взносам: коды тарифа

- Единый расчет по страховым взносам: коды видов документов

- Расчет по страховым взносам: коды категории застрахованного лица

- РСВ: иные коды, отражаемые в расчете

- Как при заполнении РСВ указать возмещение из ФСС в 2020 году

- Как показать в РСВ возмещение из ФСС

- Если данные в РСВ расходятся с данными бухучета

- Если расходы на выплату пособий учтены в прошлом году, а возмещение получено в текущем

- Образец заполнения РСВ с возмещением из ФСС

- Как проверить правильность заполнения

Какие ставить коды отчетного и расчетного периодов

Подавать единый расчет нужно после 1-го квартала, 6, 9 и 12 месяцев. Срок – не позднее 30-го числа месяца, который идёт после такого отчетного периода. Комбинация цифр, информирующая налоговиков о периоде отчёта, определена в Приложении № 3 порядка заполнения единого расчета:

Как видно, расчетный период – это год. Ему соответствует код 34.

Чтобы определить, какой ставить признак выплат — 1 или 2 в приложение 2 расчета по взносам, нужно сначала разобраться, а что это вообще такое «признак выплат» и с чем он связан.

Что представляет собой расчет страховых взносов в 2018 году

В октябре 2016 года приказом ФНС России (№ММВ-7-11/551) был утвержден новый отчет, который по сути заменил, представляемые ранее отчеты в области страхования. С этого времени администрирование страховых взносов, за исключением взносов на травматизм, которые по-прежнему передаются в Фонд социального страхования, осуществляют органы налогового контроля.

Что касается всех иных аспектов исчисления и уплаты страхвзносов, то начиная с 2017 года, они сконцентрированы в руках ФНС.

Расчет страховых взносов в ФНС 2018 является документом, который объединил в себе информацию об обязательном, пенсионном и социальном страховании.

Структуру данного документа можно представить в виде трех разделов, каждый из которых отражает определенную информацию.

Так, 1-й Раздел используется для раскрытия сведений об исчисленной величине страхвзносов по различным основаниям. Множество приложений позволяет структурировать представляемые данные.

2-й раздел может использован только компаниями или предпринимателями, основная деятельность которых связана с сельским хозяйством, то есть применяется только фирмами-сельхозпроизводителями. Соответственно, к категории обязательных для заполнения элементов налогового отчета этот раздел не относится.

Если работодатель обнаружил в расчете, представленном в налоговую инспекцию, факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет. Порядок подачи уточненных расчетов прописан в ст. 81 НК РФ.

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

Если обнаруженные ошибки не привели к занижению суммы страховых взносов, подлежащих уплате, подача уточненного расчета является правом, а не обязанностью плательщика.

В уточненный расчет подлежат включению:

- разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением разд. 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них поправок;

- иные разделы расчета и приложения к ним в случае внесения в них изменений (дополнений);

- раздел 3 «Персонифицированные сведения о застрахованных лицах» по тем физическим лицам, в отношении которых производятся изменения (дополнения).

Итак, в 2017 году организации и индивидуальные предприниматели, которые производят выплаты физическим лицам, будут представлять в налоговую инспекцию расчет по страховым взносам. Данный расчет заменяет привычные формы РСВ-1 и 4-ФСС.

Установлен единый срок подачи расчета — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Расчет содержит как обязательные для всех разделы и приложения (титульный лист, разд.

1 и 1. 2 приложения 1 к разд.

3), так и разделы, подразделы и приложения, которые заполняются только в том случае, если работодатель производил соответствующие выплаты или начислял страховые взносы по пониженным тарифам.

Код налогового органа, в который подан отчет

При отсутствии действий, касающихся реорганизации или ликвидации, в соответствующем поле ставят прочерк.

Универсальный 24-страничный документ состоит из:

- титула;

- 1-го раздела, объединяющего сведения об обязательствах уплаты взносов;

- 2-го раздела, включающего информацию об обязательствах глав КФХ;

- 3-го раздела, содержащего персональные данные по каждому застрахованному лицу.

В зависимости от статуса страхователя и вида деятельности компании заполняется определенный набор страниц, которые затем нумеруются сквозным способом. Например, все юрлица и ИП (кроме глав КФХ) обязаны оформить в расчете следующие страницы:

- титульный лист;

- раздел 1 с подразделами 1.1 и 1.2, приложениями № 1, № 2, № 3;

- раздел 3.

Если плательщик использует льготные/дополнительные тарифы, то список страниц РСВ дополняется оформлением подразделов 1.3.1, 1.3.2, 1.4, приложений № 5-10 к разделу 1, выплачивающие пособия ликвидаторам ЧАЭС – приложение № 4, оплачивающие больничные листы и пособия по беременности и родам – приложение № 3.

Кто сдает расчет по страховым взносам-2018

Органом, ответственным за прием налогового документа по страхвзносам, является Федеральная налоговая служба. Организации должны передать расчет в территориальный ФНС по месту своей регистрации. Что касается индивидуальных предпринимателей, им следует отчитаться в органы налогового контроля по месту жительства.

Расчет страховых взносов на ОПС, ОМС и ВНиМ надо отличать от Расчета 4-ФСС. Последний заполняется лишь по взносам на травматизм и сдается в территориальный орган ФСС. Подробнее о Расчете по «несчастному» страхованию мы рассказывали в нашей консультации.

| Тип плательщика страховых взносов | В какую налоговую инспекцию представлять Расчет |

|---|---|

| Организация | По месту нахождения как самой организации, так и ее обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц |

| Физическое лицо | По месту жительства физического лица-плательщика взносов |

Код по месту нахождения

Предположим, что ООО «Гуру» расположено на территории России – в г. Томске. Тогда в рассматриваемом поле ставят цифру 214, а код ИФНС – 7017:

Код вида деятельности

На титульном листе после наименования организации нужно указать код экономической деятельности – согласно ОКВЭД2. Он несёт в себе сведения о наименовании сферы деятельности компании и описание группировки конкретных ее занятий. Посмотреть его значение можно:

- в общероссийском классификаторе;

- свидетельстве о регистрации экономического субъекта.

Расчет по страховым взносам 2018: срок сдачи

Отчет «Расчет по страховым взносам» 2018 относится к категории квартальных отчетов. Это означает, что по окончании каждого квартала страхователи должны сформировать, проверить и передать единый расчет страховых взносов в 2018 году.

Расчет по страховым взносам 2018 – сроки предоставления в инспекцию устанавливаются в пределах 30-го числа месяца, следующего за отчетным кварталом.

Соответственно, расчет по страховым взносам 1 квартал 2018 должен быть передан налоговикам до 30 апреля 2018 года. Отчет за полугодие предоставляется в ФНС до 30 июля 2018, за девять месяцев – не позднее 30 октября, а отчитаться за 2018 год необходимо до 30 января 2020 года.

Следует сдать до

Отчет (расчет) страховых взносов в 2018 году нужно сдавать не позднее 30-го числа месяца, следующего за соответствующим отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ). Конечно, если крайняя дата сдачи Расчета совпадает с выходным или нерабочим праздничным днем, срок сдачи переносится на следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

| Отчетный (расчетный) период | Срок сдачи Расчета |

|---|---|

| 1-ый квартал 2018 года | 03.05.2018 |

| полугодие 2018 года | 30.07.2018 |

| 9 месяцев 2018 года | 30.10.2018 |

| 2018 год | 30.01.2019 |

Какие указывать коды способов представления расчета по страховым взносам

На второй странице рассматриваемой отчетности необходимо указывать код страны гражданства. Список всех значений представлен в Общероссийском классификаторе стран мира (постановление Госстандарта РФ № 529-ст).

| Название страны | Цифровой код |

| Россия | 643 |

| Беларусь | 112 |

| Казахстан | 398 |

| Киргизия | 417 |

| Эстония | 233 |

В разделе про адрес места проживания указывают код региона России, в котором зарегистрировано лицо. При написании руководствуйтесь Приложением № 7 порядка заполнения единого расчета.

Страховой тариф: таблица кодов в расчете по взносам

При сдаче расчёта обязательно указывают код тарифа. Он характеризует категорию плательщика, а также ряд смежных признаков.

Контрольные соотношения расчета по страховым взносам 2018

Для того чтобы сдать корректный отчет в налоговую инспекцию, перед подачей следует произвести проверку на основании контрольных соотношений расчета. В этом случае страхователям необходимо ориентироваться на приказы ФНС №БС-4-11/4371, БС-4-11/12678.

Заполнив РСВ, следует убедиться в корректности внесенных сведений, а для этого необходимо сопоставить информацию расчета по разным разделам, проверив их соответствие по отношению друг к другу.

- 030 раздела 1 и 060 подраздела 1.1 – взносы по ОПС;

- 050 раздела 1 и 060 подраздела 1.2 – взносы по ОМС;

- 110 раздела 1 и 060 приложения 2 – взносы по ВНиМ.

Кроме того, следует проверить, правильно ли указано число застрахованных лиц и пересчитать суммы взносов, сравнив с общей суммой, начисленной на ФОТ, указанной в разделе 1.

Подробнее о контрольных соотношениях можно прочесть здесь.

Код бюджетной классификации

Соответствующее 20-значное число проставляют на некоторых страницах Раздела I и II. Оно позволяет правильно распределять денежные поступления от взносов в зависимости от их целей:

- пенсионное страхование (обязательное и по дополнительному тарифу);

- медицинское страхование (ОМС);

- соцобеспечение;

- дополнительное соцобеспечение;

- болезни и материнство.

Другие коды в расчете по страховым взносам и их обозначение

Выше мы рассмотрели наиболее важные коды, фигурирующие в едином расчёте по взносам. Но при заполнении листов этого документа можно встретить ряд дополнительных цифровых комбинаций. Ознакомимся с ними подробнее.

В Разделах I и II нужно указать ОКТМО. Он характеризует территориальную принадлежность муниципального образования, где происходит уплата взносов. Посмотреть его значение можно:

- в приказе Росстандарта № 159-ст;

- на официальном сайте ФНС России.

Признак выплат в расчете по страховым взносам: 1 или 2

Статьи по теме

Практически каждая компания сталкивается с проблемой, какой указать признак выплат в расчете по страховым взносам: 1 или 2. Эта строка «признак выплат» в приложении 2 расчета по страховым взносам появилась совсем недавно, когда контроль по взносам перешел в ведение ФНС. Давайте разберемся, что это такое: признак выплат 1 или 2, в каких случаях указывать тот или иной код, и как компании самостоятельно определиться с выбором.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Какой признак выплат ставить в расчете по страховым взносам

Чтобы определить, какой ставить признак выплат — 1 или 2 в приложение 2 расчета по взносам, нужно сначала разобраться, а что это вообще такое «признак выплат» и с чем он связан.

Признак выплат – это система, по которой ваши сотрудники смогут получить пособие в связи с нетрудоспособностью или материнством. На данный момент существует две системы выплат: зачетная и прямая.

Признак выплаты

Как происходит выплата пособий по ВНиМ

При зачетной системе выплат пособие по временной нетрудоспособности и материнству компания выплачивает из собственных денег, а затем страховой фонд компенсирует ей эти траты в полном объеме.

При прямой системе выплат пособие по временной нетрудоспособности и материнству выплачивается работникам напрямую из фонда соцзащиты, минуя финансы компании.

* — выплаты, которые можно получить напрямую из ФСС:

- выплаты по болезни (больничному листу, в том числе в связи с беременностью и родами);

- выплата, если женщина встает на учет в женскую консультацию на раннем сроке беременности;

- ежемесячное пособие по уходу за ребенком до достижения им 1,5 лет;

- оплату положенных четырех дней к отпуску родителя, если он ухаживает за ребенком-инвалидом.

Прямой признак выплат существует только в регионах, участвующих в пилотном проекте «Прямая выплата».Соответственно, если у вас прямой признак выплаты пособий по ВНиМ, то заполняя приложение 2 Раздела 1 расчета по страховым взносам, вы ставите код 1. Если у вас зачетный признак выплаты, то ставите код 2.

Прямые выплаты или зачетная система

Прямые выплаты пособий по ВНиМ или зачетная система зависит от того, вошел ли ваш регион в программу «Прямые выплаты». Что это за программа?

Еще с далеких времен в РФ страховые выплаты производились исключительно по зачетной системе. Компании, выплатив соцстраху положенные страховые суммы из доходов своих работников, все равно несли ответственность перед ними по этим выплатам.

Так как если работник брал больничный лист, то организация обязана была выплатить ему пособие по нетрудоспособности из своих средств, а потом уже требовать возврата денег от ФСС.

В связи с тем, что финансовые ситуации в ходе хозяйственной деятельности бывают разные, то далеко не всегда работодатель добросовестно исполнял свои обязанности перед сотрудником. Это порождало многочисленные споры, создавало лишнюю волокиту, и вынуждало компании тратить собственные деньги на пособия.

И вот уже с 2011 года правительство РФ пытается изменить систему выплаты пособий по временной нетрудоспособности, беременности и родам. Оно планомерно из года в год включает регионы в пилотную программу «Прямые выплаты» с тем, чтобы к 2024 году на всей территории РФ выплата пособий плательщикам взносов происходила исключительно напрямую из средств ФСС, минуя при этом бюджет компаний.

В чем выгода прямых выплат

Это выгодно по следующим причинам:

- сотрудники, плательщики страховых взносов, гарантированно получают пособия в полном объеме, независимо от наличия денежных средств в организации;

- компаниям остается только перечислить страховые взносы с зарплаты своих сотрудников, а дальнейшие действия ложатся на плечи фонда, что значительно сокращает объем работы и документации;

- организации избавляются от лишних трат и нужды изымать деньги для пособий из своих хозяйственных операций;

- снижается риск споров и разбирательств, в том числе судебных, между сотрудниками и работодателями.

Закрыв больничный лист, работник, минуя организацию, где он работает, идет с ним напрямую в территориальные органы соцстараха, и в течение 10 дней гарантированно получает пособие по временной нетрудоспособности.

Таким образом, преимущества системы прямых выплат перед зачетной очевидны. Остается только определить, относится ли ваш регион к пилотной программе или нет.

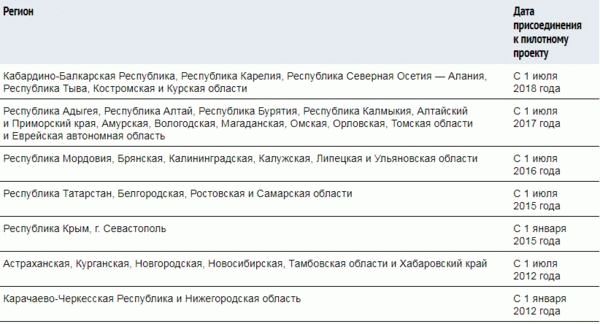

Какие регионы включены в пилотный проект по прямым выплатам

На помощь приходит Письмо ФНС от 14 февраля 2017 г. N БС-4-11/2748@, в котором сказано, что в соответствии с п. 2 Постановления Правительства РФ от 21.04.2011 N 294 в настоящее время пилотный проект реализуется в:

- Карачаево-Черкесской Республике,

- Нижегородской области,

- Астраханской области,

- Курганской области,

- Новгородской области,

- Новосибирской области,

- Тамбовской области,

- Хабаровском крае,

- Республике Крым и г. Севастополе,

- Республике Татарстан,

- Белгородской области,

- Ростовской области,

- Самарской области,

- Республике Мордовия,

- Брянской области,

- Калининградской области,

- Калужской области,

- Липецкой области,

- Ульяновской области.

Однако, это далеко не полный перечень, так как с 2018 года заменять зачетную систему прямыми выплатами еще в ряде регионов (смотрите таблицу).

Внимание! Перед тем, как заполнить признак выплат в приложении 2 расчета страховых взносов, обязательно уточняйте, действует ли в вашем регионе система прямых выплат, или вы работаете по зачетной системе.

Сделать это можно на сайте «Федеральный портал проектов нормативных правовых актов», где вы найдете все изменения Постановления правительства РФ №294 от 21 апреля 2011 года, которое, собственно говоря, и регулирует вопрос прямых и зачетных выплат.

Также перечень регионов и последовательность их введения содержатся непосредственно в самом этом постановлении Правительства РФ от 21 апреля 2011 г. № 294.

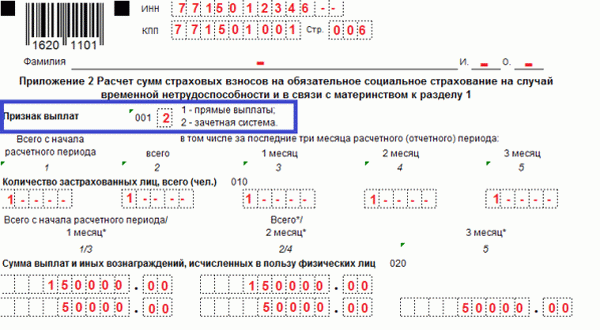

Признак выплат в приложении 2 расчета страховых взносов

Напомним, что Положение 2 Раздела 1 расчета по страховым взносам входит в перечень обязательных листов для предоставления в налоговую. Заполняя Приложение 2 к Разделу 1 расчета по страховым взносам, прежде всего надо определить, по какому признаку: 1 или 2 выплачиваются страховые суммы. Как это сделать, мы подробно расписали выше.

Далее в поле 001 Приложения 2 Раздела 1 расчета нужно поставить признак выплат:

- 1 – если в вашем регионе прямые выплаты из ФСС пособий по ВНиМ;

- 2 – если в вашем регионе зачетная система выплат пособий.

Обратите внимание! В поле 001 у большинства плательщиков будет стоять цифра «2». Цифру «1» смогут поставить только плательщики, которые находятся на территории субъектов РФ, участвующих в пилотном проекте, где жители получают прямые выплаты из ФСС РФ.

Стоит отметить, что если вы неверно указали признак выплат в расчете по страховым взносам, то пугаться не стоит. Компанию за это не оштрафуют. Вы просто делаете исправление, и сдаете исправленный расчет в ИФНС.

Делать уточненку при этом не обязательно, так как данная ошибка не уменьшает и не увеличивает размер уплаченных страховых взносов.

Коды в едином расчете по страховым взносам-2018/2019

Некоторые сведения в расчете по страховым взносам необходимо отражать в закодированном виде.

Начнем с кодов способа представления. На самом деле они не должны волновать плательщика страховых взносов. Ведь эти коды проставляет работник ИФНС в зависимости от способа представления расчета плательщиком (например, если работодатель лично подаст расчет на бумажном носителе, инспектор при приеме такого расчета поставит на нем код «02).

РСВ: коды форм реорганизации/ликвидации

Информация о реорганизации/ликвидации организации указывается на титульном листе расчета по страховым взносам. Она кодируется следующим образом (Приложение № 2 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ ):

| Значение кода | Код |

|---|---|

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Ликвидация |

Если организация не реорганизовывается и не ликвидируется, в соответствующем поле расчета нужно поставить прочерк.

Расчет по страховым взносам: коды отчетного/расчетного периода

Код, показывающий за какой период представляется расчет по страховым взносам, отражается на титульном листе, а также в поле 020 раздела 3 расчета (Приложение № 3 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ ):

| Значение кода | Код |

|---|---|

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации/ликвидации | 51 |

| Полугодие при реорганизации/ликвидации | 52 |

| 9 месяцев при реорганизации/ликвидации | 53 |

| Год при реорганизации/ликвидации | 90 |

РСВ: коды места представления

В зависимости от того, кто и в какую ИФНС представляет расчет, в поле «По месту нахождения (учета) (код)» титульного листа расчета необходимо указать один из следующих кодов (Приложение № 4 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ ):

| Значение кода | Код |

|---|---|

| По месту жительства физлица, не являющегося ИП | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката, учредившего адвокатский кабинет | 121 |

| По месту жительства нотариуса, занимающегося частной практикой | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту учета российской организации по месту нахождения обособленного подразделения | 222 |

| По месту нахождения ОП иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Расчет по страховым взносам: коды тарифа

Плательщик страховых взносов должен указать в расчете код применяемого им тарифа по страховым взносам. Данный код отражается по строке 001 приложения № 1 к разделу 1.

Все коды тарифов приведены в Приложении № 5 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Например, плательщик страховых взносов, применяющий ОСН и уплачивающий взносы по основному тарифу, в данной строке должен отразить код «01», а плательщики на УСН, также применяющие основной тариф взносов, — код «02».

Имейте в виду, что коды тарифов «21» — «29» не используются при заполнении строки 001 приложения № 1 к разделу 1.

Кроме того важно отметить, что если в течение отчетного/расчетного периода плательщиком применялось несколько тарифов, то в расчет он должен включить столько приложений № 1 к разделу 1 (или только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов применялось в течение этого отчетного/расчетного периода.

Код тарифа также отражается в графах 270 раздела 3 расчета. В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ).

Единый расчет по страховым взносам: коды видов документов

Код вида документа, удостоверяющего личность, указывается в строке 140 раздела 3 расчета по страховым взносам.

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10».

Все коды видов документов, удостоверяющих личность, содержатся в Приложении № 6 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

Расчет по страховым взносам: коды категории застрахованного лица

В графах 200 раздела 3 плательщик страховых взносов должен указать категории застрахованного лица, в отношении которого представляются сведения персонифицированного учета.

Коды категории застрахованного лица содержатся в Приложении № 8 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Так, к примеру, если работник относится к категории лиц, на которых распространяется обязательное пенсионное страхование, и за которых уплачиваются страховые взносы, то данному работнику в целях заполнения расчета по страховым взносам присваивается код «НР».

РСВ: иные коды, отражаемые в расчете

Помимо вышеуказанных сведений в расчете по страховым взносам отражается следующая информация в закодированном виде:

Как при заполнении РСВ указать возмещение из ФСС в 2020 году

Как показать в РСВ возмещение из ФСС

Начиная с 2017 года при заполнении РСВ применяются Форма и Порядок, утвержденные Приказом ФНС России от 10.10.2016 № ММВ-7-11/ [email protected] .

Порядок заполнения РСВ 2020 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

В соответствии с пунктом 11.14 Порядка, в строке 080 Приложения 2 нужно указать сумму возмещения из ФСС в графе, соответствующей месяцу фактического возмещения.

Таким образом, если Фонд возместил расходы работодателя на выплату пособия в мае 2020, то отразить это нужно по строке 080 в графе для 2 месяца 2 квартала. Как это сделать, мы подробно опишем в примере.

В итоговой строке 090 Приложения 2 нужно указать сумму, рассчитанную по следующей формуле:

Так отражается разница между начисленными взносами и расходами на выплату пособий плюс сумма возмещения из ФСС за отчетный период.

В результате подсчета разницы может получиться либо отрицательное, либо положительное число.

Сумму со знаком минус впереди в расчете указывать не нужно! Указывается только разница, а показать, отрицательная она или положительная, нужно при помощи цифр 1 или 2, проставляемых в графах «признак»:

- 1 — взносы больше затрат на страховые выплаты работникам;

- 2 — затраты на страховые выплаты больше начисленных взносов

Итак, если получится отрицательная величина, ставим цифру 2 в графе «признак». Это будет означать, что величина перечисленных вами пособий больше, чем размер страховых взносов.

Обратите внимание, что по итогам отчетного периода получится или сумма к уплате в бюджет (положительная), или к возмещению из бюджета (отрицательная). Они будут указаны с признаками «1» и «2» соответственно. При этом нельзя одновременно заполнять строки расчета:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 128.

При получении величины к уплате заполняйте строку 110, а к возмещению — строку 120 и так далее.

Если данные в РСВ расходятся с данными бухучета

Отражая возмещение ФСС расходов при заполнении РСВ, бухгалтеры замечают расхождение в величине страховых взносов, указанных в строке 090 расчета, с данными бухгалтерского учета. Такое расхождение вызывает сомнения и закономерный вопрос: правильно ли заполнена форма. Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле. Так как деньги, которые Фонд уже возместил, прибавляются к начисленным за период взносам.

На самом деле никакой ошибки в этом нет. И заполнять расчет нужно именно так, как указывает Порядок.

После переноса всех сведений в карточку расчета с бюджетом, налоговикам будет видно, какие именно суммы являются недоимкой, а какие переплатой. И деньги, возмещенные Фондом страхователю, будут указаны как переплата. Долга перед ФСС у вас не возникнет.

Если расходы на выплату пособий учтены в прошлом году, а возмещение получено в текущем

В этом случае также соблюдается порядок заполнения и используется указанная выше формула. Независимо от того, за какой период ФСС возмещает затраты, за предыдущий квартал или за прошлый год, нужно отразить это в расчете непосредственно в месяц получения.

Об этом говориться в разъясняющем Письме ФНС России от 09.04.2018 № БС-4-11/[email protected]

К тому же такой вывод можно сделать из норм главы 34 НК РФ , в которых с января 2017 года предусмотрен зачет расходов, затраченных на пособия по ВНиМ, в счет предстоящих платежей.

Образец заполнения РСВ с возмещением из ФСС

Приведем пример заполнения РСВ при возмещении ФСС.

Исходные условные данные для нашего примера:

За 1 квартал начислено взносов:

За 1 квартал выплачено пособий:

Интересующие нас строки Приложения 2 к Разделу 1 в РСВ за 1 квартал при заполнении для этого примера выглядят так:

Предположим, что возместили выплату пособий организации в мае 2020.

Рассмотрим, где в РСВ отражается возмещение из ФСС при заполнении Приложения 2 Раздела 1 в расчете за полугодие, если за 2 квартал начислено взносов:

За 2 квартал выплачено пособий:

Во 2 квартале произошло возмещение из ФСС:

Тогда интересующие нас строки Приложения 2 раздела 1 РСВ за первое полугодие 2020 года будут выглядеть следующим образом:

Обратите внимание, что по итогам полугодия получилась сумма к возмещению из бюджета.

При заполнении она указана с признаком «2» в графе 1. Это значит, что за полугодие размер выплаченных сотрудникам пособий превысил страховые начисления.

А по итогам второго квартала получилась сумма к уплате в бюджет. Она указана с признаком «1» в графе 3. То есть за 2 квартал размер страховых начислений превысил величину пособий.

Покажем для наглядности на картинках, как рассчитывались указанные в строках 090 значения.

В июне указываем только разницу строк 060 и 070.

Надеемся, что теперь заполнение РСВ при возмещении из ФСС 2020 будет для вас простой задачей.

Напомним, что РСВ по итогам первого полугодия 2020 года нужно сдать не позднее 30 июля.

Подробнее о заполнении РСВ можно прочесть в этом материале.

Как проверить правильность заполнения

Зная, как отразить в РСВ возмещение расходов, не пугайтесь расхождения с бухгалтерским учетом, а проверьте себя при помощи контрольных соотношений.

Большинство бухгалтерских программ автоматически проверяют эти соотношения и не дают заполнить строки неверными цифрами. Если же вы заполняете расчет самостоятельно, то контрольные соотношения приведены в Письме ФНС России от 29.12.2017 № ГД-4-11/ [email protected] .

Также можно заказать в налоговой службе сверку расчетов с бюджетом, это поможет убедиться в правильности заполнения бланка: если данные бухучета совпадут с итогами сверки, то все верно.

Важно, что налоговики и инспекторы из Фонда социального страхования получают сведения не из итоговых строк РСВ, а из карточек расчета с бюджетом, куда переносятся все данные. А в этих карточках, как мы уже указывали выше, переплата и недоимка отражаются иначе.

Статья написана по материалам сайтов: www.rnk.ru, glavkniga.ru, ppt.ru.

»