Материнский капитал как первоначальный взнос

Несмотря на строго ограниченный законом спектр вариантов использования материнского капитала, с помощью этой субсидии можно сделать очень многое. Например, решить квартирный вопрос.

Если раньше для вас была проблема даже в накоплении первоначального взноса в ипотеку, то с семейным капиталом это стало, казалось бы, проще некуда.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Ведь до 2015 года использовать государственные деньги для первого взноса вообще запрещалось. Рассмотрим в данной статье можно ли использовать материнский капитал на первоначальный взнос ипотеки и когда можно использовать эти средства?

Содержание

- Материнский капитал как первоначальный взнос по ипотеке

- Что говорит закон?

- Условия использования

- Пошаговая инструкция

- Требования банков

- Советы и предупреждения

- Ипотека: материнский капитал как первоначальный взнос — возможен ли, какие нюансы

- Материнский капитал

- Возможно ли использовать МК как первоначальный взнос по ипотеке

- Материнский капитал как первоначальный взнос по ипотеке в 2018 году

- Ипотека и маткапитал: с первым взносом или без?

- Материнский капитал как первоначальный взнос ипотеки: подводные камни

- МК как первоначальный взнос. Что изменится?

- Ипотека под материнский капитал в Сбербанке

- Использование матекапитала в качестве первоначального взноса при оформлении ипотеки

- Основные понятия

- Требования к потенциальному заёмщику

- Пошаговая инструкция покупки недвижимости

- Документы, которые необходимо предоставить банку

- Сравнительный анализ предложений банка в 2018 году

- Возможны нюансы

- Важные моменты

- «Чёрный список»

- Можно ли внести материнский капитал в качестве первого взноса за ипотеку?

- Использование материнского капитала в качестве первого взноса по ипотеке

- Какие банки работают с материнским капиталом?

- Какие документы необходимы?

- Порядок оформления

- Можно ли использовать материнский капитал для ипотеки до достижения 3 лет ребенку?

Материнский капитал как первоначальный взнос по ипотеке

Можно ли внести материнский капитал как первоначальный взнос ипотеки? Да, сейчас это возможно, ранее это запрещалось. Но не следует думать, что все пройдет гладко и безболезненно.

Можно ли внести материнский капитал как первоначальный взнос ипотеки? Да, сейчас это возможно, ранее это запрещалось. Но не следует думать, что все пройдет гладко и безболезненно.

Первое, о чем следует подумать – а по силам ли вам вообще ипотека? Ладно, сейчас кажется, что средств у вас хватает. А если кто-то из членов семьи заболеет?

Также непременно следует учитывать, что ипотека – прекрасный шанс потерять и жилье, и мат капитал как первоначальный взнос по ипотеке, если вдруг возникнет задолженность, которую вы не сможете погасить и суд обратит свое взыскание на заложенную квартиру. Не поможет даже статус многодетной семьи, выселят все равно.

Вторая трудность – это выбор банка. К сожалению, дела обстоят так, что все меньше банков соглашается иметь дело с материнским капиталом. А те, кто все же идут на это, как правило, не стесняются в поднятии процентной ставки.

Итак, давайте разберемся более подробно: «Можно ли материнский капитал использовать как первоначальный взнос?»

Материнский капитал и ипотека, смотрите на видео:

Что говорит закон?

Как уже говорилось, в течение довольно долгого время Федеральным законом № 256-ФЗ вариант, где материнский капитал — первоначальный взнос по ипотеке не предусматривался вообще. Можно было с помощью субсидии только погашать тело кредита или процентную часть.

Это правило не распространяется только для погашения тела кредита. Задолженности и пени нельзя погашать полученной субсидией никогда, ни при каких обстоятельствах.

Условия использования

Собственно, их немного:

- наличие официальной работы у обоих супругов;

- отсутствие иной жилплощади в собственности;

- действующее право на материнский сертификат.

Можно ли использовать мат капитал на первоначальный взнос по ипотеки и какие условия, смотрите на видео:

Как рассчитать первоначальный взнос? Это будет зависеть от требований банка, в который вы обратились.

Можно оплатить весь первый вклад субсидией, а можно материнский капитал использовать как первоначальный взнос лишь частично. Многие банки устанавливают норму – не менее 20% от всей стоимости жилища.

Пошаговая инструкция

Итак, сыну или дочке, которые принесли вам право на долгожданную субсидию, исполнилось три года.

Итак, сыну или дочке, которые принесли вам право на долгожданную субсидию, исполнилось три года.

Вы подобрали квартиру, которую можно взять в ипотеку с материнским капиталом, первоначальный взнос при этом и будут средства мат капитала.

Теперь следует выбрать банк. Нужно внимательно изучить все условия, что вам предлагаются.

Особенно нужно обратить внимание на мелкий шрифт под «звездочками» – обычно это дополнительные платежи. Или разрекламированные льготы будут действовать только при условии, что…там написано, каком.

Но вот предположим, и банк вас устроил, и жилье подобрано. Теперь, перед тем как использовать материнский капитал как первоначальный взнос, нужно собрать пакет документов для банка.

Что туда входит?

- сертификат;

- налоговые декларации (копии);

- справка по форме 2-НДФЛ;

- справка из Пенсионного фонда о том, что материнский капитал присутствует на счете;

- заявление.

Далее эксперты банка производят расчет платежеспособности претендента. К рассчитанной сумме прибавляется семейный капитал, это и будет итоговый кредит.

Далее эксперты банка производят расчет платежеспособности претендента. К рассчитанной сумме прибавляется семейный капитал, это и будет итоговый кредит.

После этого нужно предоставить в отделение Пенсионного фонда РФ заявление о распоряжении средствами из «кейса». На это отводится максимум шесть месяцев. К нему тоже потребуется свой пакет документов:

- общегражданское удостоверение личности;

- СНИЛС;

- сертификат;

- ипотечный договор (копия);

- нотариально заверенное обязательство о наделении долями всех членов семьи (исполняется после того, как с жилища будет снято обременение).

Почему нет фразы «переводит средства»? А потому что он этого пока и не сделает.

Если субсидией распорядились именно так – использовав материнский капитал как первый взнос по ипотеке — то механизм несколько иной, нежели с простым погашением кредита.

Сам сертификат не означает банковский чек, а всего лишь символизирует право на получение средств.

Сам сертификат не означает банковский чек, а всего лишь символизирует право на получение средств.

И за словами «оплата первоначального взноса» кроется следующее – клиенту оформляется еще один займ, но уже под семейный капитал. Этот займ и идет в качестве первоначального взноса.

Процентная ставка по нему – 8,75%. Именно столько установлено Центробанком в качестве ставки рефинансирования. То есть – маленькая, но существенная надбавка к процентам по кредиту.

Требования банков

Общие требования у кредитно-финансовых организаций следующие:

- наличие официального заработка и белой зарплаты;

- общий рабочий стаж не менее пяти лет;

- минимум полгода на последнем месте работы;

- декларация о доходах близких родственников;

- привлечение созаемщиков.

Кроме этого, банки могут заявлять дополнительные требования, о которых мы поговорим ниже.

ВТБ-24

ВТБ-24 требует предоставления следующих документов:

ВТБ-24 требует предоставления следующих документов:

- предоставление сведений об образовании;

- копии трудовых договоров;

- сведения обо всех имеющихся кредитах;

- сведения о наличии ценного имущества.

Сбербанк

К дополнительным требованиям Сбербанка относится предоставление:

К дополнительным требованиям Сбербанка относится предоставление:

- наличие двух поручителей;

- стаж на последнем месте от года;

- привлечение созаемщиков;

- данные о доходах близких родственников;

- хорошая кредитная история.

Россельхозбанк

Эта организация вообще крайне неохотно идет на какие-либо смягчения условий. Крайней не любит соглашаться на рефинансирование, если у семьи возникнут какие-то материальные трудности.

Эта организация вообще крайне неохотно идет на какие-либо смягчения условий. Крайней не любит соглашаться на рефинансирование, если у семьи возникнут какие-то материальные трудности.

Обязательно будет проверяться кредитная история претендента — можно ли использовать материнский капитал как первый взнос за ипотеку конкретному лицу. Можно привлечь до трех созаемщиков.

Что же касается ограничений, то квартиру можно купить квартиру с первоначальным взносом материнским капиталом только такую, которая была бы максимум в десять раз дороже, чем семейный капитал.

А что касается новостроек, то и еще меньше – в пять. Кроме того, объект не должен находиться в стадии строительства.

Советы и предупреждения

Как уже было сказано, в случае с первым взносом за счет семейного «кейса» дело обстоит иначе, нежели с простым погашением тела кредита или процентной его части. Отвечая на вопрос: «Можно ли материнский капитал внести как первый взнос в ипотеку?» вы должны понимать, что вместо одного кредита у вас будет как бы два.

В любом случае, в кредитном договоре должно быть обязательно упомянуто, что залогом является жилье, что это жилищный займ, а не простой потребительский. На последнее использование материнского капитала в качестве первоначального взноса вообще не предусмотрено.

Также следует помнить, что любая ипотека – это всегда риск. И неважно это ипотека с материнским капиталом как первоначальный взнос или иного рода ипотечный кредит.

Также следует помнить, что любая ипотека – это всегда риск. И неважно это ипотека с материнским капиталом как первоначальный взнос или иного рода ипотечный кредит.

В итоге при своих квартирах остаются далеко не все. Если дело дойдет до банкротства и продажи заложенного жилища с торгов, сумму капитала будет вернуть нельзя.

А от этого, да еще и в условиях непростой экономической обстановки, никак нельзя быть застрахованным. Проще говоря, вы окажетесь и без жилья, и без субсидии.

Нужно настроить себя и на то, что банки вообще любят «вздергивать» процентные ставки почти до максимума всем, кто заявляет мат капитал на первоначальный взнос по ипотеке.

Вполне может случиться так, что ваша ставка окажется почти 20% годовых. По силам ли это вашей семье? Если сомневаетесь, лучше откажитесь от этого варианта.

Тем более не стоит предоставлять «липовые» справки 2-НДФЛ. Ведь если вы окажетесь в трудном положении и банк произведет проверку, то вас запросто могут обвинить в незаконном получении кредита, а это будет означать суд и уголовную ответственность.

Годится тем, у кого действительно нет и не предвидится шанса добыть денег для первоначального взноса из других источников или копить придется очень долго.

Просмотрите советы и предупреждения специалистов об использовании мат капитала на первоначальный взнос на видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Ипотека: материнский капитал как первоначальный взнос — возможен ли, какие нюансы

Всем привет, друзья! Некоторые люди в стремлении обзавестись своей крышей над головой готовы использовать все доступные средства.

Именно к такой категории людей можно отнести и Ирину, которая планирует в ближайшее время оформить ипотеку.

Пока ходит к нам и уточняет все последние нюансы по сделке. План у нее приблизительно такой: хочет оформить ипотеку, а материнский капитал как первоначальный взнос использовать. Такая схема вполне реальна, а обо всех ее подробностях я сейчас вам и расскажу.

Материнский капитал

При оформлении ипотечного кредита материнский капитал можно направить на первоначальный взнос либо частично-досрочное погашение ипотеки. Первый взнос при использовании материнского капитала в ДельтаКредит любым из указанных способов может быть ниже на 10% по сравнению с условиями стандартных программ.

Программа рассчитана на семьи, в которых двое детей и более. Собираясь улучшить жилищные условия с привлечением ипотеки, с помощью материнского капитала в ДельтаКредит Вы сможете:

- снизить объем собственных средств, необходимых изначально для покупки жилплощади;

- оптимизировать условия ипотеки – с использованием материнского капитала на частично-досрочное погашение может быть уменьшен размер ежемесячных выплат или срок кредитования (на выбор заемщика);

- сэкономить время: перевод средств материнского капитала на счет Банка производится безналичным платежом из Пенсионного фонда.

Требования к заемщику по ипотечному кредиту

Клиенты, желающие взять ипотеку (кредит на жилье) с помощью материнского капитала, должны соответствовать следующим требованиям.

Частным, предусмотренным спецпрограммой «Кредитование с учетом материнского (семейного) капитала»: наличие соответствующего государственного сертификата на и справки из Пенсионного фонда РФ о размере положенных Вам средств.

Что можно купить под материнский капитал?

Для кредитования доступна недвижимость и на первичном, и на вторичном рынках. По типу жилья это может быть квартира, доля в квартире, комната, загородный дом. Материнский капитал и ипотека в ДельтаКредит позволяют потенциальному заемщику выбирать вариант жилплощади, отталкиваясь от своих пожеланий и возможностей.

К примеру, все популярнее, особенно среди больших семей с детьми, становится проживание за городом. Оформив ипотеку с использованием материнского капитала на загородный дом, Вы обеспечите простор, красоту природы, чистый воздух и независимость от соседей без отказа от комфорта – дома в современных поселках обладают необходимыми коммуникациями, они теплые и надежные.

Взять ипотеку под материнский капитал на долю в квартире или комнату на вторичном рынке – значит расширить имеющуюся жилплощадь (если, к примеру, речь идет о последней доле) или позаботиться о будущем (вложить средства, в том числе материнского капитала, в кредит, чтобы приобрести отдельное жилье для подрастающего ребенка).

И конечно, в рамках программы можно оформить ипотеку под материнский капитал на самый популярный вид недвижимости – квартиру.

В случае со «вторичкой» это возможность не откладывать переезд и не ждать развития инфраструктуры района; у строящегося жилья ниже стоимость квадратного метра и изначально небольшой первоначальный взнос, который при ипотеке под материнский капитал может быть дополнительно снижен.

Какой бы рынок и вид недвижимости Вас не интересовал, кредит в нашем банке поможет осуществить задуманное и сделать долгожданное приобретение. Не упустите свой шанс, ведь ипотека за счет материнского капитала и дополнительных опций – это удобный и эффективный инструмент решения жилищного вопроса.

Возможно ли использовать МК как первоначальный взнос по ипотеке

Начиная с 2007 года в России начала своё функционирование программа по поддержке молодых семей, которые обзаводятся детьми и улучшают демографическую ситуацию в стране.

Женщина может зачислить сумму материнского капитала к своим пенсионным накоплениям, потратить средства на учебу ребёнка в высшем учебном заведении, или же семья может потратить их для приобретения собственного жилья, оформив ипотеку.

Можно ли использовать материнский капитал для ипотеки если ребенку меньше 3 лет?

По законодательству для правомерного использования средств материнского капитала необходимо достижение ребёнком 3 лет, однако это общее правило можно обойти, если погасить уже существующую ипотеку за счёт этих денег.

Это является очень удобным, поскольку досрочная выплата открытой ипотеки предусматривает лишь минимальные проценты, или же банк отказывается от них вовсе.

После рождения ребёнка и зачисления средств на счёт в Пенсионном фонде, если у вас уже есть открытая ипотека на собственную недвижимость или земельный участок, вы можете выплатить ее досрочно за счёт средств материнского капитала, получив разрешение в органах пенсионного фонда.

Такая выплата не лишает права на повторное оформление ипотечного договора.

Используем материнский капитал как первоначальный взнос

Наиболее распространенным вариантом является вложение средств материнского капитала в качестве первого взноса по ипотеке.

Ведь довольно сложно накопить 10–20% от стоимости жилья, которые запрашивает банк, а государственные средства помогают молодым семьям оформить ипотеку, а дальнейшие выплаты совершать уже за счёт собственных доходов.

Для клиентов же такая процедура предусматривает выгоду в виде снижения процентных ставок или выдачи большей суммы ипотеки.

Предложения банков

Многие банки, которые допускают использование средств материнского капитала предлагают открытие ипотеки за счёт первого взноса или же погашение остатка задолженности. Вид жилья и рынок застройки значения не имеют.

ВТБ-24. Банк ВТБ 24 открывает ипотечные договора с использованием материнского капитала с 2013 года. За это время условия программы стали более лояльны, соответствуя требованиям клиентов.

Ипотечный кредит можно оформить на срок до 50 лет на квартиру, дом или дачу всех рынков застройки. Если заёмщик не является клиентом банка, то потребуется дополнительно предоставить сведения о банковских счетах в других учреждениях.

Сбербанк. Сбербанк поддерживает условия государственных программ и охотно выдаёт ипотеку под привлекательные проценты с использованием материнского капитала как первого взноса или для погашения остатка задолженности и процентов.

Жилье приобретается как на первичном рынке, так и на вторичном, однако покупка квартиры в новостройке более выгодна, если застройщик тоже пользуется услугами Сбербанка.

Особые условия предлагаются для зарплатных клиентов, а также преимуществом выступает возможность досрочного погашения ипотеки материнским капиталом без дополнительных комиссий.

Условия и требования банков

Все банки, которые допускают использование средств материнского капитала, имеют похожие условия. Отличаются лишь некоторые детали.

Для начала, банк требует справку из Пенсионного фонда о количестве материнских средств и возможности перевода. Наличие государственного сертификата на материнский капитал тоже является обязательным.

Также условиями, которые обозначаются в договоре, являются процентные ставки, первоначальный взнос и срок выдачи кредита.

Кредиты погашаются или открываются как для вторичного рынка жилья, так и для новостроек или строящихся объектов.

Какой банк выбрать, решать вам, но следует обратить внимание на остаток по кредиту или сумму имеющихся у вас средств (если это первоначальный взнос), а также на расположение отделений банка, ведь некоторые из них не работают с данной программой.

Процентные ставки. Проценты устанавливаются исходя из суммы первого взноса и срока кредитования, а также разные банки предлагают использование разных программ.

Необходимые документы. При подготовке необходимых документов нужно узнать все заранее, чтобы потом не бегать по госструктурам несколько раз.

Список подтверждений права на использование программы небольшой, и включает:

- Государственный сертификат на право использования материнского капитала (оригинал и копии);

- Подтверждение личности (паспорт или нотариально заверенная доверенность).

Также от пары требуется Свидетельство о браке и Свидетельство о рождении ребёнка. На данном этапе клиент решает, какую из программ он может использовать.

И если материнским капиталом погашается задолженность по уже открытой ипотеке, то предполагается, что вы уже имеете на руках ипотечный договор, и необходимо лишь дождаться принятия решения.

Для открытия ипотеки с использованием материнского капитала в качестве первоначального взноса необходимо также предоставить справку о доходах установленной формы и копию трудовой книжки (заверенную нотариусом или работодателем), что подтверждает дальнейшую платёжеспособность заёмщика.

Расчетный калькулятор

До того, как решиться на покупку недвижимости в ипотеку с использованием материнского капитала, вам необходимо оценить свои финансовые возможности, чтобы впоследствии объект залога не был изъят банком.

Но все зависит от стоимости покупки и первоначального взноса, так как процентные ставки в банках на ипотеку существенно не отличаются.

Оформляем ипотеку и вносим материнский капитал как первый взнос

Многие банки при этой процедуре снижают процентные ставки до минимальных, а после подачи всех вышеуказанных документов, принимают утвердительное решение.

После этого Пенсионный фонд переводит средства на счёт банка, а дальнейшие ежемесячные выплаты осуществляются уже со средств должника.

Приобретённая в ипотеку недвижимость становится долевой собственностью всех членов семьи, что даёт дополнительные гарантии при возможном разделе имущества в будущем.

Необходимо помнить только о том, что приобретаемая вами недвижимость до полной выплаты долга находится под залогом банка, и в случае просрочки платежей применяются санкции, вплоть до изъятия имущества.

Отзывы потребителей

Владислава, 28 лет: «Мы с мужем решили съехать от родителей и взять собственное жильё в ипотеку, но собственных средств не хватало. Знакомая сотрудница банка посоветовала использовать полагающуюся мне сумму материнского капитала в качестве первого взноса по ипотеке.

Сбербанк охотно выдал нам кредит, а процедура оформления договора не заняла много времени. Теперь мы живём в собственной квартире и ежемесячно выплачиваем подъёмную для нас сумму.»

Вадим, 35 лет: «Я взял квартиру в ипотеку ещё 10 лет назад. Все эти годы наша семья исправно выплачивает кредит.

После рождения второго ребёнка мы узнали, что имеем право использовать средства материнского капитала для погашения остатка задолженности. Этой суммы хватило, и теперь мы можем тратить заработанные деньги на себя, а не на ипотеку!»

Материнский капитал как первоначальный взнос по ипотеке в 2018 году

Когда в нашу семью приходит столь радостное событие, как рождение второго ребенка, многие семьи задумываются над расширением жилищной площади.

Согласитесь, далеко не всегда удобно содержать двух или более детей в небольшой квартирке, которая может находиться в районе без развитой инфраструктуры (без сада и школы, расположенных поблизости, в таком случае крайне неудобно).

Далеко не всегда у нас есть средства для того, чтобы оплатить первоначальный взнос по ипотеке, но при рождении второго ребенка выплачивается материнский капитал, который множество семей рассматривают в роли стартового платежа за новое жилье. На какие тонкости следует обратить внимание в данном процессе?

Основные проблемы

Первую и главную трудность для всех, кто желает оплатить первоначальный взнос по ипотеке при помощи средств, полученных за второго ребенка, создают сами банки. Следует помнить, что программ, по которым в роли стартовой выплаты готов выступить материнский капитал, на самом деле минимум.

Кроме того, их предлагает очень малое количество банков (подобную ипотеку выдает Сбербанк, Дельта Банк, ВТБ и еще несколько заведений), а если семье и удается найти финансовое учреждение, которое согласится предоставить выплату, условия такой ипотеки будут попросту грабительскими. Об этом поговорим чуть далее.

Даже если супруги и сумели найти хорошую программу кредитования, использовать материнский капитал для этих целей они смогут не ранее, чем по истечении трех лет с момента рождения или усыновления ребенка.

Однако здесь следует упомянуть о важном факте: если семья собирается использовать полученные средства не как первоначальный взнос, а в качестве выплаты по уже взятой ранее ипотеке, тогда данная норма уже не действует, и семья может распорядиться капиталом сразу после получения сертификата.

Как взять ипотеку при помощи материнского капитала в 2018 году

Если вас не отпугивают вышеописанные проблемы, и вы все же готовы использовать материнский капитал как стартовый взнос за новый дом или квартиру, тогда следует тщательно подготовиться. Первое, на что следует обратить внимание, сможет ли ваша семья вообще взять ипотеку?

Для того чтобы убедить банк предоставить вам кредит на жилье, семья должна выполнить некоторые условия. В частности, обладать следующими аспектами:

- стабильный заработок.

- сертификат для получения материнского капитала на руках.

- отсутствие иного жилья в собственности.

Если выполняются три этих минимальных требования, тогда семья способна рассчитывать на то, что банк удовлетворит заявку на получение заемных средств.

- Полученный ранее сертификат.

- Справка 2-НДФЛ.

- Ксерокопии налоговых деклараций.

- Документ из ПФР о том, что материнский капитал находится на счетах.

- Документальное подтверждение заработка близких родственников.

Имея на руках все документы, вы являетесь в отделение заранее выбранного банка и подаете соответствующую заявку, которая рассматривается в течение 10 дней. Если все хорошо, вы получите свои деньги. Однако есть одно очень важное «но».

Сертификат не деньги!

Многие забывают о том, что сертификат не дает возможности получить деньги в ПФР, а лишь является правом на их получение. В связи с этим банк фактически выделяет семье еще один кредит, но уже на материнский капитал, который и идет как первый взнос. Ставка по данной сумме равняется проценту рефинансирования Центробанка, то есть 8.75%.

Пенсионный фонд выплатит сумму только после того, как квартира будет в собственности. Это значит, что за подобный «стартовый взнос» супругам придется платить процент до тех пор, пока они не выплатят всю ипотеку и только тогда ПФР сможет отдать деньги банку.

Подумайте несколько раз: стоит ли использовать материнский капитал, как стартовый платеж по ипотечному кредиту? Гораздо выгоднее использовать его, как взнос за уже взятую ранее ипотеку. В таком случае вы сможете получить более низкую процентную ставку, и капитал уйдет на погашение тела кредита, а не только его процентов.

Если вы все же планируете расширение и желаете использовать для этого кредит со стартовым взносом в виде материнского капитала, лучше еще раз взвесьте все риски. Стоит ли так спешить или все же немного подождать, используя полученные от государства деньги более разумно?

Ипотека и маткапитал: с первым взносом или без?

Российские кредитные организации считают ипотеку без первоначального взноса опасной для рынка, рискованной для банков и сомнительной для заемщиков. Но из этого правила есть исключение – материнский капитал.

Действительно, посмотрев на историю мировой ипотеки, можно заметить, что широкое распространение банковских ипотечных продуктов без первого взноса всегда влекло за собой сложности – даже для экономики в целом.

С российского рынка предложение ипотеки без первого взноса практически исчезло после экономического кризиса 2014 года. Однако понемногу этот продукт возвращается.

А банки против

Возвращается действительно понемногу. По большому счету, сейчас на российском рынке при всем разнообразии кредитных организаций ипотеку с нулевым первым взносом готовы предоставить не более десятка банков.

Почему? В таких банках, как ВТБ24 и «Открытие», пояснили, что ипотечный кредит без первоначального взноса несет в себе большие риски недисциплинированности и неплатежеспособности заемщика, поэтому банки в таких продуктах вынуждены заявлять более высокие процентные ставки.

В Сбербанке согласились с этим утверждением, добавив, что из-за высоких ставок такой продукт пользуется крайне ограниченным спросом. Поэтому крупнейший – и едва ли не старейший – российский банк ипотеку без первоначального взноса предоставлять не планирует.

Даже сейчас Сбербанк – и ряд других российских банков – делает исключение, выдавая ипотечный кредит без первоначального взноса при условии предъявления клиентом сертификата на получение материнского (семейного) капитала (МСК).

Кредит в Сбербанке (в размере до 100% от цены приобретаемого жилья) с последующим частичным досрочным погашением ипотеки материнским капиталом можно получить как на строящееся, так и на готовое жилье.

Материнский капитал является единовременной выплатой. Право на получение сертификата МСК имеют:

- Женщины, родившие или усыновившие второго (или последующего) ребенка с 1 января 2007 года (если они не воспользовались этим правом ранее).

- Мужчины – единственные усыновители второго (или последующего) ребенка, если судебное решение об усыновлении вступило в законную силу с 1 января 2007 года.

Материнский капитал и покупка жилья

Для начала напомним, что по закону средства маткапитала могут быть направлены на

- приобретение жилого помещения;

- строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) как с привлечением строительной организации, так и без него;

- компенсацию затрат за построенный или реконструированный объект ИЖС;

- уплату первоначального взноса при получении кредита на приобретение или строительство жилья;

- погашение основного долга и уплату процентов по кредитам на приобретение или строительство жилья;

- оплату по договору участия в долевом строительстве;

- платеж в счет уплаты вступительного взноса и (или) паевого взноса – в случае участия в жилищном, жилищно-строительном, жилищном накопительном кооперативе.

В любом случае, приобретаемое жилое помещение должно находиться на территории России. Особо стоит отметить, что распоряжение средствами маткапитала не предусматривает их направление на ремонт жилого помещения.

Для этого потребуются:

- паспорт гражданина РФ, заявляющего права на получение маткапитала;

- заявление на получение материнского капитала;

- свидетельства о рождении всех детей или об усыновлении;

- документы, подтверждающие российское гражданство ребенка (детей), рожденного или усыновленного после 1 января 2007 года: свидетельство о рождении, в котором указано гражданство его родителей, либо стоит штамп паспортно-визовой службы о гражданстве ребенка, вкладыш в свидетельство о рождении ребенка, если его получили до 7 февраля 2007 года.

Если документы подаются через законного представителя (родителей, усыновителей или опекунов) или доверенное лицо, необходимо предоставить документы, удостоверяющие его личность (паспорт) и нотариальной доверенности либо опекунском удостоверении или решении суда.

Материнский капитал и ипотека

Планируете ли вы использовать МСК в качестве первоначального взноса (на что банки по приведенным выше причинам идут не слишком охотно), оплатить материнским капиталом «тело» ипотеки или направить средства маткапитала на уплату процентов – все равно список документов потребуется довольно внушительный.

Документы для использования средств МК в качестве первоначального взноса:

- копия кредитного договора (договора займа) на приобретение (строительство) жилья;

- копия договора об ипотеке, зарегистрированного в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа).

Документы для погашения материнским капиталом ипотеки (основного долга и процентов по кредитам или займам на покупку (строительство) жилья):

- копия кредитного договора;

- справка банка о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом или займом;

- копия договора об ипотеке, зарегистрированного в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа);

- для приобретенного или построенного жилья – свидетельство о государственной регистрации права собственности;

- если жилье строится – копия договора ДДУ, зарегистрированного в установленном порядке, или копия разрешения на строительство индивидуального жилого дома;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в кредитной организации, открытый держателем сертификата или его супругом (супругой).

Кроме перечисленных выше документов для перечисления материнского капитала за ипотеку понадобятся:

- письменное заявление гражданина – держателя сертификата о распоряжении средствами (частью средств) МСК;

- сертификат на МСК или его дубликат;

- документы, удостоверяющие личность и место жительства (пребывания) держателя сертификата;

- страховое свидетельство обязательного пенсионного страхования (СНИЛС) держателя сертификата;

- свидетельство о браке – если сделка по приобретению или строительству жилья совершается супругом держателя сертификата.

Перечень документов для погашения ипотеки материнским капиталом приводится также на сайте Пенсионного Фонда России (ПФР). Обратите внимание: в ПФР предоставляются и оригиналы, и заверенные в установленном порядке копии документов, оригиналы затем возвращаются владельцу.

Важные нюансы

Даже если вы предоставите в Пенсионный фонд полный пакет документов, необходимых для погашения ипотеки материнским капиталом, надо понимать, что ПФР вправе отказать в перечислении средств МСК – например, в случае, если будет выявлена неблагонадежность продавца.

Кроме того, перечисление средств МСК производится в течение месяца и десяти рабочих дней с даты подачи заявления на распоряжение сертификатом. Это довольно долгий срок.

Поэтому сделки с использованием материнского капитала на ипотеку проводятся только после согласования с непосредственным продавцом недвижимости.

И еще одна очень существенная деталь

Обязательным требованием закона при использовании материнского капитала для приобретения жилья (в том числе, и на ипотеку) является оформление жилого помещения в общую собственность родителей и детей с определением размера долей по соглашению.

Фактически же такая возможность есть не всегда. Например, при приобретении строящегося жилья по ДДУ право собственности на жилое помещение окончательно оформляется и регистрируется только после введения объекта в эксплуатацию. Соответственно, до этого момента выделение доли детям невозможно.

Если же это требование закона будет нарушено, а приобретенное с использованием МСК жилье будет так или иначе отчуждено (продано, подарено) – суд может признать сделку по отчуждению недвижимости ничтожной и обязать продавцов вернуть вырученные деньги добросовестным покупателям.

Кстати, с 2017 года материнский капитал можно использовать и для погашения военной ипотеки.

Материнский капитал как первоначальный взнос ипотеки: подводные камни

Не секрет, что при ипотеке материнский капитал как первоначальный взнос использоваться может с 2015 года. С его помощью также предлагается погашать ипотечный кредит или направлять на оплату части стоимости любой квартиры. Вот только с какими сложностями сталкиваются покупатели, когда государственные средства встречаются с ипотекой?

Из-за чего сыр-бор?

Напомним, что в 2015 году Дмитрием Медведевым было подписано постановление, разрешающее использовать полученные от государства средства на покупку ипотечного жилья незамедлительно. До этого деньгами можно было распорядиться только спустя 3 года после рождения ребенка.

Их нельзя было использовать в качестве первоначального взноса, но можно было оплатить только уже имеющийся ипотечный долг или проценты по нему.

К сожалению, реальная практика показала, что благое намерение помочь российским семьям во многих случаях обернулось головной болью.

Права и обещания

Несмотря на принятое в обиходе название, материнский капитал – не собственность исключительно матери. Он в равной степени принадлежит всем членам семьи. В 4 пункте статьи 10 ФЗ-256 «О дополнительных мерах государственной поддержки семей, имеющих детей» при покупке жилья с использованием государственной субсидии недвижимость оформляется в общую собственность.

Сложностей не возникает, если маткапитал направляется на приобретение неипотечной квартиры. В этом случае по договору купли-продажи каждый член семьи является участником сделки, и вместе они покупают недвижимость на правах общей долевой собственности.

Участниками долевой собственности признаются все дети, а не только те, после рождения которых была получена госпомощь.

Но законодательно никак не прописаны случаи, если мать решит нарушить обещание. Будут ли права остальных членов семьи нарушены, признают ли договор купли-продажи недействительным, потребуют ли вернуть маткапитал? Сегодня все эти вопросы открыты, и дать по ним разъяснения не удосуживаются ни в Пенсионном фонде, ни в Верховном суде.

Осторожней следует быть и тем, кто решит перекупить квартиру у мамы-обманщицы, так как велика вероятность лишиться недвижимости в дальнейшем. При покупке квартиры, ранее приобретенной по ипотеке, следует обратить внимание на наличие у продавца детей.

Если хотя бы один из них рожден после 1 июля 2007 года, то велика вероятность, что жилье покупалось с использованием материнского капитала, и разумнее поискать другой вариант или провести тщательную проверку.

Еще один нюанс. В марте 2016 года Верховный суд запретил делить недвижимость, приобретенную с использованием маткапитала, при разводе. И неважно, ипотечное оно или нет.

Недвижимость, приобретенная или построенная с использованием маткпитала, не признается совместно нажитым имуществом, а значит, при расторжении брака не делится между экс-супругами.

Если квартира ипотечная и приобреталась она с участием маткапитала, то при разводе придется договариваться, при этом один из супругов (обычно это мужчина) должен помнить, что у второго (скорее всего, это женщина) есть право после погашения ипотеки оформить квартиру в общую долевую собственность на всех членов семьи.

Когда квартира перейдет в собственность (ипотечный кредит погашен; доли для всех членов семьи определены; если дети несовершеннолетние, разрешение от органов опеки получено), жилье можно будет продать на общих основаниях.

Залоговая ипотечная квартира: стоит ли покупать?

Сегодня на рынке недвижимости все чаще можно встретить предложения о продаже ипотечных квартир с незакрытым кредитом, в том числе и объекты, в которых материнский капитал использовался как первоначальный взнос. Оно и понятно – ухудшение финансового положения заставляет многих отказываться от своих планов.

Следует понимать, что пока не выплачен кредит, ипотечная квартира находится в залоге и без разрешения банка она продаваться не может. Банк также вряд ли даст разрешение на выделение долей до тех пор, пока кредитные обязательства по объекту не будут исполнены в полном объеме.

Зарегистрировать в качестве собственников детей и мужа в ипотечной квартире быстро получится только при досрочном погашении ипотеки, но на такое вряд ли у собственника есть деньги.

Можно, конечно, искать покупателя, который даст денег авансом для досрочного выполнения кредитных обязательств, но даже если столь щедрый спонсор найдется, он потребует значительный дисконт от рыночной цены продаваемого жилья.

Не будет оспорена законность следующих действий:

- материнский капитал направляется в качестве первоначального взноса;

- после полного погашения ипотеки жилье оформляется в общую долевую собственность;

- жилье выставляется на продажу с согласия органов опеки.

Когда банки спишут долг?

В марте 2016 года российские банки заявили о готовности списывать части ипотечных долгов при рождении ребенка. Понятно, что увеличение семьи всегда вызывает финансовые трудности, а значит, снижает платежеспособность.

Банку списать долг в обмен на государственные субсидии и приятно, ведь он выступает в роли «благодетеля», и выгодно (ипотечный долг не зависает, а оплачивается из госбюджета).

По мнению экспертов, данная инициатива пришлась бы по душе и заемщикам, и банкирам. Она бы также полностью исключила мошеннические схемы по отмыванию и обналичиванию маткапитала.

Во всех случаях, когда речь идет о покупке ипотечной недвижимости и особенно в случаях использования маткапитала, нелишним будет получить профессиональную консультацию юриста.

МК как первоначальный взнос. Что изменится?

На днях был подписан закон, который позволяет использовать материнский капитал как первоначальный взнос по ипотечному кредиту, не дожидаясь, когда ребенку исполнится 3 года.

Насколько такое изменение облегчит жизнь семьям с детьми?

Давайте вспомним, как упрощенно устроена схема покупки жилья с использованием ипотечного кредита. Несколько шагов:

- Составление кредитного договора и договора купли-продажи жилья.

- Выдача кредита и закладка денег в банковскую ячейку. По сути, передача денег продавцу с отсрочкой их получения. Закладываются и собственные средства покупателя, т.е. первоначальный взнос, и полученный им кредит.

- Передача документов на регистрацию.

- Получение документов с регистрации, через 5 дней при ипотеке.

- Получение продавцом денег из банковской ячейки.

А теперь рассмотрим, как вообще встраивается в схему покупки жилья материнский капитал как первоначальный взнос.

Чтобы получить материнский капитал как первоначальный взнос, в Пенсионный фонд (ПФР) нужно представить заключенный кредитный договор и свидетельство о праве собственности. Праве покупателя! Зарегистрированном праве. Не забываем, что деньги перечисляются не моментально, а в течение 2-х месяцев после представления в ПФР заявления с приложенными документами о зарегистрированном праве.

В общем, чтобы получить деньги от ПФР, нужно сначала купить жилье. Что значит купить жилье? Купить, значит, оплатить. А что же мы заложим в банковскую ячейку в качестве первоначального взноса? Сертификат на маткапитал?

Понятно, что с оплатой ерунда какая-то получается. Мы не можем сразу полностью оплатить сделку, т.к. деньги от ПФР получим потом, когда зарегистрируем сделку. Через 2 месяца, как зарегистрируем. Вот такой первоначальный взнос….

Ну хорошо, пусть есть обязательство, а деньги от ПФР получим потом. Но что делать с продавцом, он то будет ждать оплаты? Сомнительно. Продавец – физическое лицо точно не будет. Ему нужны деньги в тот момент, когда будет зарегистрирована сделка, а не спустя месяцы.

Получить материнский капитал, чтобы внести его в качестве первоначального взноса, до недавнего времени можно было только, когда ребенку исполнится 3 года. И вот теперь разрешили использовать материнский капитал на первоначальный взнос по ипотеке, не дожидаясь исполнения ребенку 3-х лет.

А что изменилось? Схема стала проще?

Деньги перечисляются к сделке или, хотя бы, сразу после зарегистрированной сделки? Нет.

Т.е. все равно будет использоваться схема выдачи кредита под будущий маткапитал, чтобы покупатель мог сразу рассчитаться с продавцом. А погасить кредит средствами маткапитала, как мы помним, можно и не дожидаясь 3-х летнего возраста ребенка.

Так что, все так плохо? А вот и нет. Точно есть положительный момент в этом изменении. Кто из продавцов может подождать оплаты? Правильно, застройщики. Они и так предлагают сейчас всякие акции, в т.ч с рассрочкой оплаты.

Как раз в тему материнского капитала на первоначальный взнос. Т.е. это еще один инструмент для поддержки жилищного строительства. Что, в общем, хорошо.

Правда, для банка это будет формальный, не внесенный, а заявленный первоначальный взнос, но банкам же сейчас нужны клиенты, они могут и закрыть на это глаза.

В общем, ждем новых специальных программ застройщиков и банков с темой материнского капитала.

Ипотека под материнский капитал в Сбербанке

При рождении второго, третьего и последующих детей родители имеют право на получение единоразовой финансовой помощи, которая называется материнский капитал. Данную сумму можно использовать лишь в предусмотренных государственной программой случаях.

Одним из направлений расходования материнского капитала может быть улучшение жилищных условий, его можно направить на:

- внесение начального взноса по ипотечному кредиту;

- строительство собственного жилья;

- оплату за жилье по договору купли-продажи;

- погашение части или всего долга по уже существующему жилищному кредиту.

Для того чтобы средства можно было направить на финансирование первых трех пунктов необходимо дождаться наступления трехлетнего возраста того ребенка, на которого была получена эта помощь. Что касается погашения уже существующего кредита, то ждать достижения малышом трехлетнего возраста не нужно.

Ипотека под материнский капитал в Сбербанке как первоначальный взнос

Многие банки сегодня предлагают владельцам сертификатов на материнский капитал ипотечные программы, в рамках которых эти средства могут быть использованы для внесения начального взноса или погашения части кредита.

В Сбербанке материнский капитал можно использовать в рамках двух ипотечных программ:

- покупка жилья на вторичном рынке (готовое);

- покупка жилья на первичном рынке (строящееся).

По каждому из кредитов материнские средства можно внести в качестве начального взноса либо в качестве погашения части кредита (для действующих заемщиков).

Таким образом, владельцы материнского капитала могут, используя социальную помощь, взять ипотеку, по которой фактически не придется вносить первоначальный взнос (поскольку он будет погашен материнскими деньгами). При этом такая семья сможет приобрести жилье, как на вторичном рынке, так и в новостройке.

Получение

Потенциальные заемщики должны быть старше 21 года, но и моложе семидесяти пять лет (на дату погашения займа). Период работы на текущем месте должен быть не менее полугода, а в целом стаж за предыдущие 5 лет не должен быть менее одного года.

Заемщик может привлечь до трех человек в качестве созаемщиков, причем супруг(супруга) автоматически считается созаемщиком независимо от имеющихся доходов. Исключением являются лишь супруги, которые перед получением кредита заключили брачный договор.

Для того чтобы оформить жилищный заем на желаемый объект жилья с использованием материнских средств, необходимо пройти следующие этапы:

- сбор соответствующего пакета документов и передача его в ближайшее отделение банка вместе с заполненной анкетой-заявлением;

- ожидание положительного решения по кредиту в течение 2–5 дней;

- подбор конкретного объекта жилой недвижимости;

- сбор и предоставление в банк полного пакета документов по приобретаемому объекту жилья;

- оформление ипотечного договора и соглашения купли-продажи;

- оформление права собственности на объект ипотеки в Росреестре;

- получение денежных средств и передача их продавцу.

Условия

Данные виды ипотечных займов выдаются в крупнейшем российском банке на таких условиях.

Покупка готового жилья:

- валюта займа — только рубли;

- начальный взнос — от 20%;

- процентная ставка — от 14%;

- макс. период заимствования — тридцать лет;

- мин. сумма — сорок пять тысяч рублей;

- максимальная сумма — сорок миллионов рублей;

- обеспечение — залог приобретаемого объекта недвижимости;

- для клиентов зарплатных проектов банка выгодные условия;

- страхование жилья от рисков повреждения или утраты обязательно;

- способ погашения займа — аннуитет (равные платежи).

Покупка строящегося жилья:

- валюта займа — только рубли;

- начальный взнос — от 20%;

- процентная ставка — от 14,5%;

- макс. период заимствования — тридцать лет;

- мин. сумма — сорок пять тысяч рублей;

- максимальная сумма — сорок миллионов рублей;

- обеспечение — залог имущественных прав или поручительство на время строительства, залог приобретаемого объекта недвижимости, залог недвижимости, находящейся в собственности у заемщика;

- для клиентов зарплатных проектов банка льготные условия;

- страхование жилья от рисков повреждения или утраты обязательно;

- способ погашения займа — аннуитет (равные платежи).

При этом в Сбербанке устанавливаются дополнительные условия для держателей сертификатов на материнский капитал. Во-первых, право собственности на приобретаемый жилой объект должно быть оформлено на заемщика или разделено между членами его семьи.

В-третьих, держатели материнского сертификата обязаны в течение полугода с момента получения займа обратиться в ПФР для перечисления денег в пользу банка в счет погашения займа.

Следует отметить, что при оформлении ипотеки в Сбербанке не взимаются единоразовые комиссии и иные платежи.

Необходимые документы

Для получения ипотечного кредита с использованием материнских денег необходимо подать в банк такие документы как:

- заполненная анкета-заявление;

- паспорт заемщика и созаемщиков;

- документ о регистрации;

- документы о наличии постоянного места работы и доходов;

- документы на приобретаемую недвижимость;

- государственный сертификат на право пользования материнскими средствами;

- справка из ПФР об остатке материнских средств на счете заемщика;

- дополнительные документы по требованию банка.

Использование матекапитала в качестве первоначального взноса при оформлении ипотеки

Жилищный вопрос – острая проблема в нашей стране. Несколько лет процветает эпоха экономического кризиса. Большинство молодых семей вынуждено арендовать квартиру, отдавая малознакомому человеку половину заработной платы ежемесячно. В целях урегулирования проблем с недвижимостью государством было предусмотрена возможность использования материнского капитала в качестве первоначального взноса при оформлении ипотеки.

Основные понятия

В конце мая 2015 года президентом был принят ФЗ-131, согласно которому, появилась возможность частично погасить сумму основного ипотечного долга средствами материнского капитала.

Для молодой семьи предоставляется возможность:

- Использовать фиксированную сумму в качестве первоначального взноса при оформлении кредита на покупку недвижимости.

- Частично погасить ипотеку, взятую ранее.

Требования к потенциальному заёмщику

Кредит на покупку недвижимости, в котором первоначальным взносом служит материнский капитал, будет одобрен, если клиент соответствует определённым требованиям.

В качестве созаёмщика может участвовать любой член семьи или другой человек, достигший 25 лет.

Пошаговая инструкция покупки недвижимости

Процедура оформления ипотечного кредита подразделяется на несколько основных шагов:

- Получение именного сертификата, подтверждающего право на использования средств. Выдаётся в МФЦ, пенсионном фонде, отделе социальной защиты населения или в администрации города по месту официального проживания. Для этого требуется:

- Подать заявку, предоставив перечень необходимых документов (паспорта и свидетельства о рождении всех членов семьи, заявление, составленное в организации)

- Дождаться рассмотрения заявки. Максимальный срок – 31 календарный день.

- Получить именной сертификат.

- Выбор банка с наиболее выгодными для клиента условиями.

- Подача заявки на получение ипотеки.

- Ожидание решения. Срок рассмотрения составляет от 1 дня до 1 месяца.

- При положительном ответе следующим шагом будет поиск жилья и составление договора купли-продажи.

- Написание заявление о переводе средств государственной поддержки на расчётный счёт банковской организации. Выполняется этот шаг там же, где и был получен сертификат. Для совершения перевода требуется предоставить:

- Паспорт законного представителя ребёнка.

- Договор о купли-продажи выбранного недвижимого объекта.

- Свидетельство, подтверждающее право на его собственность.

- Именной сертификат.

Документы, которые необходимо предоставить банку

Если заявитель приял решение, что он хочет купить объект именно за счёт ипотечного кредитования, то ему необходимо предоставить банковской организации немалый список документов:

- Документы, которые удостоверяют личность заявителя и его созаёмщика. Обязательное условие для всех банков – наличие паспорта гражданина РФ. Некоторые организации требуют дополнительно предоставить водительское удостоверение, ИНН или загранпаспорт.

- СНИЛС всех членов семьи, в том числе и тех, кто не достиг совершеннолетнего возраста.

- Сертификат, подтверждающий, что заявитель имеет право на использование средств материнского капитала.

- Документы, подтверждающие официальный доход. Практически все банковские организации запрашивают справку в форме 2НДФЛ за последний год работы. При оформлении ипотечного кредитования рассчитывается суммарная средняя чистая заработная плата заёмщика и созаёмщика.

- Документы, подтверждающие право собственностью любым недвижимым и движимым объектом.

- Заявление о намерении законного представителя выделить долевую собственность для каждого ребёнка.

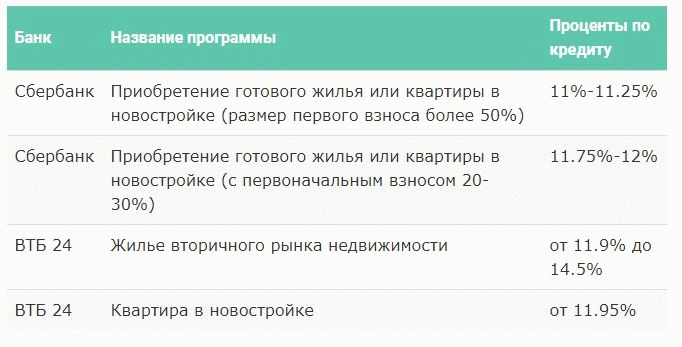

Сравнительный анализ предложений банка в 2018 году

| Наименование банковской организации | Процентная ставка (%) | Особенности кредитования |

| Сбербанк | От 10,9 до 13 | Максимальный срок кредитования – до 30 лет. В банке действует условие – чем больше первоначальный взнос, тем меньше процентная ставка по ипотеке |

| ВТБ24 | От 11,9 до 14,4 | Максимальный срок кредитования – до 50 лет. Минимальная сумма кредитования – 900 000 рублей. Банк в обязательном порядке запрашивает первоначальный взнос в размере 10 % от общей стоимости объекта, не зависимо от наличия материнского капитала |

| Промсвязьбанк | От 9,5 до 13,5 | Максимальная сумма кредитования – 15 000 000 рублей. Минимальный срок – 36 месяцев. Максимальный срок – 300 месяцев. В этой финансовой корпорации предоставляется возможность оформления кредита без первоначального взноса |

| Россельхозбанк | От 9,05 | Максимальная сумма кредитования — 20 000 000 рублей. Максимальный срок – до 30 лет. Возможно оформление кредита по двум документам |

| ЮниКредит | От 10,4 | Максимальная сумма кредитования – 9 000 000 рублей. Максимальный срок – 25 лет. Обязательное условие – наличие первоначального взноса – 20% от общей стоимости объекта |

Процентная ставка может изменяться в зависимости от:

- Программы кредитования.

- Срока кредитования.

- Суммы первоначального взноса.

- Вида объекта.

О страховании

Выдача суммы на покупку недвижимости – это огромнейший риск для любой финансовой организации. По этой причине страхование является неотъемлемой частью при оформлении кредита.

Страхование необходимо для следующих целей:

- Если заёмщик получит серьёзную травму или потеряет работу, то определённую сумму за него в банке возместит страховая компания.

- При смерти заёмщика квартира не перейдёт в собственность банку, а достанется созаёмщику или перейдёт по наследству родственнику.

Во многих банках этот вид услуги не является обязательным, но наличии страховки может заметно повысить шансы на приобретение кредита.

Страховка оплачивается следующим образом:

- Она входит в сумму основного долга. В полном объеме выплачивается в первый год. После её погашения клиент банка будет выплачивать оставшуюся сумму, взятую на покупку недвижимости.

- Она входит в сумму основного долга. Выплачивается за счёт увеличения суммы ежемесячного платежа.

- Клиент покупает страховку за счёт собственных средств.

- Клиент отказывается от приобретения страховки.

Возможны нюансы

- Все расходы Пенсионный Фонд планирует заблаговременно. Если вы планируете использовать государственную материальную поддержку в качестве первоначального взноса, то необходимо оповестить его о своих намерениях не позднее, чем за полгода до совершения сделки.

- Для оформления кредита можно использовать только материнский капитал в полном объеме. Частичное внесение средств категорически запрещено. Если владелец сертификата уже потратил средства на другие цели, то использовать их для этой сделки будет невозможно.

- Если в процессе приобретения недвижимости участвует материнский капитал, то она не может быть предназначена одному лицу. Жилой объект оформляется на всех членов семьи в равнозначных долях.

- После успешного совершения сделки приобретённая недвижимость будет находиться в обременении. А это значит, что совершить какие-либо манипуляции с ней (обмен, продажа, разделение на доли) будет возможно только с разрешением банка.

- Если объект находится под залогом у банка, то сделать в нём прописку несовершеннолетнему лицу нельзя. В случае банкротства заёмщика финансовой организации вернуть свои права на имущества будет заметно сложнее.

- Сотрудники Пенсионного Фонда имеют права отказать клиенту в переводе средств на расчётный счёт банка, если у него есть на это весомые причины. Тот, в свою очередь может обжаловать решение.

- Минимальный первоначальный взнос практически во всех банках составляет 10 %. Если сумма материнского капитала не покрывает этот размер, то разницу придётся внести самостоятельно.

Важные моменты

Дешевле покупать квартиру при долевом строительстве. Сумма за один квадратный метр будет заметно ниже, чем в уже построенном доме. У собственника появится возможность жить в новостройке с неплохим ремонтом, установленными стеклопакетами и новыми трубами. В этой сделке существуют риски. Например, строительство здания может быть прекращено или жилой объект не будет соответствовать заданным параметрам.

По закону заёмщик может отказаться от приобретения страховки. После такого решения шансы у клиента на положительное решение заметно снизятся. Без этой услуги выдача большой суммы для финансовой организации – это большой риск. Потребитель также не может быть абсолютно уверенным в том, что у него всегда будет возможность сделать выплату.

«Чёрный список»

Самая распространённая причина отказа в любом кредитовании – плохая кредитная история. Если карма потребителя уже испорчена, то для получения положительного решения ему требуется:

- Исправить этот недочёт. Полностью покрыть свои долговые обязательства и попытаться договориться с представителем банка об удалении из чёрного списка.

- Попытаться взять заём у мелкой коммерческой организации. Многие из них не подписывают контракт на получение этой информации, так как для них важен любой клиент. Стоит учесть, что в подобных организациях условия кредитования заметно хуже, чем у государственных организаций.

- Воспользоваться помощью ипотечного брокера или услугами финансового консультанта.

- Приобрести недвижимость в рассрочку у застройщика.

Оформление кредита на покупку жилья с использованием материнского капитала – самый популярный вид сделки. Благодаря ему обзавестись своим уголком смогли многие семьи.

Можно ли внести материнский капитал в качестве первого взноса за ипотеку?

Невозможность внести первый взнос по ипотеке — главное препятствие, которое мешает молодым людям в нашей стране приобрести жилье. Однако сейчас при рождении или усыновлении второго ребенка родителям можно оформить жилищный кредит, внеся в качестве первоначального взноса материнский капитал. Пожалуй, это самое популярное использование государственной субсидии.

Использование материнского капитала в качестве первого взноса по ипотеке

Средства материнского капитала возможно использовать для улучшения жилищных условий семьи. Они могут быть направлены на погашение уже действующего ипотечного кредита или внесены в качестве первоначального взноса, без привлечения собственных денежных средств.

Отсутствие возможности внести первый взнос для покупки жилья по ипотеке – главная проблема, с которой сталкиваются молодые семьи при обращении в банк. Сейчас многие решают ее с помощью материнского капитала.

Государство внесет денежные средства материнского капитала как первый взнос, остальную же часть предстоит платить самим заемщикам. Деньги из госбюджета будут направлены только на погашение основного долга и процентов по ипотеке, штрафы и пени гасить этими средствами нельзя.

Основным условием погашения кредита маткапиталом является приобретение благоустроенного жилого помещения. Это может быть как вторичное, так и строящееся жилье на территории России. Также можно приобрести и отдельно стоящий жилой дом с участком — главное, чтоб цена земли не превышала стоимости строения.

Приобретаемая недвижимость находится в залоге у банка-кредитора до погашения ипотечного кредита, что подтверждается оформлением закладной на нее. Это означает, что продать, подарить или совершить другую сделку без согласия залогодержателя у вас не получится.

Вам необходимо будет составить нотариальное заявление с обязательством выделить долю после погашения ипотечного кредита, в противном случае средства банку не перечислят.

Какие банки работают с материнским капиталом?

Не все банки готовы работать с материнским капиталом, в основном на это решаются крупные авторитетные кредитные организации. Прежде чем подавать заявку на кредит, обязательно проконсультируйтесь в банке о возможности использовать маткапитал как первоначальный взнос и получите сам сертификат на руки в ПФР.

Подберите предложения от нескольких банков, готовых принять маткапитал, и проанализируйте их предложения на предмет выгодности для вас как для заемщика. Обратите внимание на следующие моменты:

- процентная ставка — даже небольшое ее снижение в пересчете на года дает значительную выгоду;

- ежемесячный платеж до и после перечисления маткапитала;

- срок кредитования: чем он больше, тем больше будет переплата по кредиту;

- условия досрочного погашения, есть ли пересчет процентов;

- штрафы и пени при просрочке платежа;

- необходимость страхования предмета залога и жизни заемщиков — зависит ли от этого процентная ставка.

Будьте готовы к тому, что супруг обязательно будет созаемщиком по данному кредиту. Дело в том, что не только имущество, но и долги делятся между супругами поровну. Исключение составляет заключенный между супругами брачный контракт с прописанными в нем пунктами относительно владения имуществом и разделением долговых обязательств. Эта бумага понадобится при получении ипотеки, если она была ранее подписана у нотариуса.

Банк будет рассматривать платежеспособность, благонадежность не только основного заемщика, но и его супруга. Он проверит:

- наличие просрочек и судебных взысканий по причине невыплаты кредитов;

- кредитную нагрузку на данный момент, поэтому перед подачей заявки на ипотеку максимально закройте все действующие кредиты;

- отсутствие фактов привлечения к судебной и административной ответственности;

- характеристику с места работы — как правило, совершается звонок работодателю;

- достаточность доходов не только для содержания семьи, но и для выплаты ежемесячного платежа.

Все эти факторы будут играть определяющую роль в принятии решения по вашей заявке. Некоторые банки более лояльны, но это неизбежно отразится на процентной ставке в сторону ее увеличения.

Сбербанк

Сбербанк – самая популярная кредитная организация, в которой можно взять ипотеку под материнский капитал. Однако нужно понимать, что требования, которые предъявляются к заемщику, достаточно строгие. Плохая кредитная история, наличие судимостей и пр. станут препятствием для получения положительного ответа банка.

Можно выделить основные условия получения кредита в Сбербанке с привлечением средств материнского капитала:

- кредит выдается только в рублях;

- максимальный срок кредита 360 месяцев;

- минимальный первоначальный взнос от 20%;

- средняя ставка 7,4-11,5% годовых;

- льготные условия получения ипотеки для молодых семей и зарплатных клиентов банка.

ВТБ 24 (ПАО)

Тоже популярный банк среди владельцев сертификатов на маткапитал. В него часто обращаются молодые семьи, чтобы использовать материнский капитал как первоначальный взнос.

Условия, предлагаемые ВТБ 24, при оформлении ипотеки:

- максимальный срок кредита 50 лет;

- минимальный первоначальный взнос от 10%;

- средняя ставка 10,4-14,95% годовых;

- использование маткапитала допускается после достижения 3-летнего возраста ребенком.

Другие банки

Кроме ВТБ 24 и Сбербанка принимают сертификаты на материнский капитал и в других банках. К ним относятся:

- банк ДельтаКредит, он выдает ипотеку от 8,75%, при этом первый взнос может быть только 5% от стоимости жилья, срок кредитования – до 25 лет;

- Банк Москвы: средняя процентная ставка 12,45-13,95% годовых, максимальный срок кредита 50 лет;

- Райффайзен Банк: ставка от 10,9% годовых, срок ипотеки до 25 лет.

Какие документы необходимы?

Для подачи заявки поинтересуйтесь у сотрудников банка, какие именно документы нужно предоставить. Возьмите все бумаги в оригинале. Обычно пакет бумаг стандартен:

- паспорта обоих супругов;

- свидетельство о браке;

- свидетельства о рождении детей;

- сертификат на маткапитал;

- справка из Пенсионного фонда об остатке средств материнского капитала;

- документы о ваших доходах (справка с места работы 2-НДФЛ или по форме банка, налоговая декларация для ИП, справка о пенсии из ПФР);

- документы о трудовой занятости (заверенная копия трудовой книжки, документы ИП, агентский договор и пр.).

Образец справки о доходах по форме Сбербанка:

Образец справки о размере пенсии:

| Приложение N 6 к Приказу Министерства труда и социальной защиты Российской Федерации от 3 июля 2012 г. N 11н |

___________________________________________________________________________

(наименование территориального органа Пенсионного фонда

Российской Федерации)

__________________________________ N _____________

(число, месяц, год выдачи справки)

Справка территориального органа Пенсионного фонда

Российской Федерации о страховом стаже застрахованного

лица и размере получаемой им пенсии

___________________________________________________________________________

(фамилия, имя, отчество застрахованного лица)

Страховой номер индивидуального лицевого счета _________________________________________

на дату обращения в территориальный орган Пенсионного фонда Российской Федерации ____________

является получателем (сделать отметки в соответствующих квадратах):

- трудовой пенсии по инвалидности,

- трудовой пенсии по случаю потери кормильца,

- пенсии по государственному пенсионному обеспечению,

- трудовой пенсии по старости,

- страховой части трудовой пенсии по старости, установленной

в соответствии с пунктом 6 статьи 3 Федерального закона

от 15 декабря 2001 г. N 166-ФЗ «О государственном пенсионном

обеспечении в Российской Федерации»;

страховой стаж _________ лет ___________ мес. __________ дней /отсутствует;

(нужное заполнить/подчеркнуть)

размер страховой части трудовой пенсии по старости составляет __________руб. _____ коп.

Справка выдана на основании сведений, имеющихся в распоряжении территориального органа Пенсионного фонда Российской Федерации, в

соответствии с подпунктом «д» пункта 10 Правил единовременной выплаты средств пенсионных накоплений застрахованным лицам, утвержденных

постановлением Правительства Российской Федерации от 21 декабря 2009 г. N 1047.

Руководитель территориального

органа Пенсионного фонда

Российской Федерации _____________ _________________________

После принятия положительного решения банком относительно заемщиков нужно собрать бумаги на приобретаемую недвижимость, так как банк обязательно будет оценивать рискованность сделки. Подозрительные сделки банк просто не пропустит, так как в случае невыплаты кредита квартира или дом должны быть реализованы в счет погашения долга.

Необходимо будет предоставить копии следующих документов:

- паспорта собственников;

- свидетельства о праве собственности;

- технические документы (кадастровый, технический паспорт);

- документ основания возникновения права собственности (договор приватизации, купли-продажи, дарения и пр.);

- оценочный отчет для понимания реальной рыночной стоимости жилья.

Порядок оформления

Прежде всего узнайте, какие требования предъявляют банк-кредитор и Пенсионный фонд к приобретаемому жилью, каковы условия ипотеки. Реально оцените ваши финансовые возможности и предложения рынка недвижимости.

После этого можно оформлять кредит. Порядок его получения таков:

- подайте заявку на ипотеку в выбранный вами банк и ожидайте ответа, обычно это занимает 2-4 дня;

- после положительного решения можно начинать подыскивать вариант жилья исходя из суммы кредита, одобренной по заявке;

- соберите пакет документов на выбранную недвижимость и предоставьте его на рассмотрение кредитору и ПФР;

- если у банка нет возражений относительно приобретаемого жилья, можно подписывать кредитный договор и отправляться регистрировать сделку в Регпалату;

- кредитные средства в счет оплаты жилья будут перечислены продавцу после получения документов о праве собственности на нового владельца;

- подайте заявление в Пенсионный фонд с просьбой перечислить средства материнского капитала в счет погашения полученного кредита.

Заявление на перечисление средств маткапитала:

Первые полтора-два месяца в период рассмотрения в ПФР вашего заявления о перечисления средств в погашение ипотеки вам предстоит платить ежемесячный платеж в большем размере, за пользование всей суммой кредита. После подойдите в банк и узнайте, были ли переведены средства и сколько вам теперь нужно платить по ипотеке.

Можно ли использовать материнский капитал для ипотеки до достижения 3 лет ребенку?

По закону возможно использовать материнский капитал для погашения ипотеки, не дожидаясь исполнения 3 лет ребенку. Это регламентируется Федеральным законом № 131-ФЗ от 23.05.2015 и Федеральным законом от 29.12.2006 N 256-ФЗ (ред. от 28.12.2017) «О дополнительных мерах государственной поддержки семей, имеющих детей». Однако, банки вправе на свое усмотрение устанавливать некоторые ограничения и не выдавать кредит до достижения 3-летнего возраста.

Статья написана по материалам сайтов: kredityvopros.ru, matkapital.org, sempravorf.ru.

»