Порядок заполнения раздела 7 декларации по ндс

XII. Порядок заполнения раздела 7 декларации

Операции, не подлежащие налогообложению (освобождаемые

от налогообложения); операции, не признаваемые объектом

налогообложения; операции по реализации товаров (работ,

услуг), местом реализации которых не признается территория

Российской Федерации; а также суммы оплаты, частичной

оплаты в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), длительность производственного

цикла изготовления которых составляет свыше

44. Раздел 7 декларации заполняется налогоплательщиком либо налоговым агентом.

44.1. При заполнении раздела 7 декларации необходимо отразить ИНН и КПП налогоплательщика (налогового агента); порядковый номер страницы.

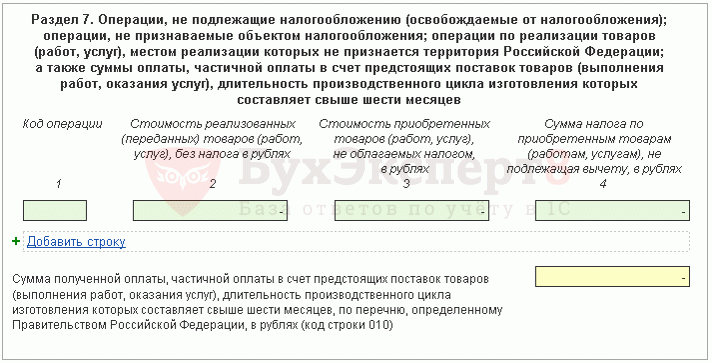

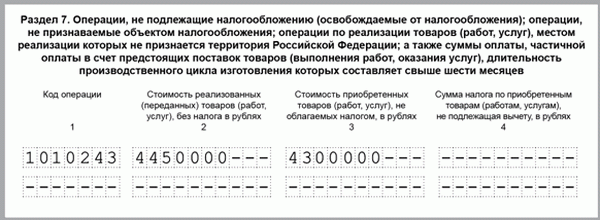

44.2. В графе 1 по строке 010 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку.

При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

При отражении в графе 1 по строке 010 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2 по строке 010. При этом показатели в графах 3 и 4 по строке 010 не заполняются (в указанных графах ставится прочерк).

44.3. В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:

— стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

— стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса;

— стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

— стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

44.6. По строке 020 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. В соответствии с пунктом 13 статьи 167 Кодекса при получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются контракт с покупателем (копия контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг) с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

Содержание

- Порядок заполнения граф 3 и 4 раздела 7 налоговой декларации по НДС

- Практикум по заполнению Раздела 7 декларации по НДС: благотворительность

- Раздел 7

- Раздел 7 – необлагаемые операции

- Раздельный учет и правило 5%

- Заполнение Раздела 7 в 1С

- Как заполнить раздел 7 декларации по НДС

- Кто должен заполнять раздел №7

- Список кодов операций к разделу 7 декларации НДС

- Нужны ли счета–фактуры?

- Нюансы в заполнении раздела

- Чего не следует вносить в налоговую декларацию

Порядок заполнения граф 3 и 4 раздела 7 налоговой декларации по НДС

При заполнении раздела 7 декларации по НДС в графу 3 следует включать стоимость товаров (работ, услуг), приобретенных налогоплательщиком без налога на добавленную стоимость. А в графу 4 — суммы НДС, предъявленные при приобретении товаров (работ, услуг) или уплаченные при ввозе товаров, не подлежащие вычету согласно положениям пунктов 2 и 5 статьи 170 НК РФ. Об этом Минфин России сообщил в письме от 28.01.2011 № 03−07−08/27.

Напомним, в настоящее время действует форма декларации по НДС, утвержденная приказом Минфина России от 15.10.2009 № 104н.

В графе 3 раздела 7 этой декларации отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом. Это стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Налогового кодекса, стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 НК РФ и стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога (п. 44.4 Порядка заполнения декларации).

Что касается графы 4 раздела 7 декларации, то в соответствии с пунктом 44.5 Порядка в ней проставляются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию РФ, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Налогового кодекса.

Практикум по заполнению Раздела 7 декларации по НДС: благотворительность

Раздел 7

Заполняется, если есть операции:

- не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ);

- местом реализации которых не признается РФ (ст. 147 НК РФ, ст. 148 НК РФ);

- не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК РФ).

Раздел 7 – необлагаемые операции

При отражении в графе 1 кода операции, соответствующего необлагаемым (освобождаемым) от НДС операциям, по стр. 010 заполняются графы (Порядок заполнения Раздела 7 декларации по НДС):

- 2 – стоимость ТРУ, которые не признаются объектом налогообложения;

- 3 – стоимость ТРУ, по которым продавец не предъявлял НДС;

- 4 – сумма НДС, предъявленного продавцом и не подлежащего вычету.

- услуг, работ без материалов – графа 4 может быть пустой, если совокупные расходы по услугам не превысили 5% от общих расходов (п. 4 ст. 170 НК РФ);

- товаров, работ с материалами – графа 4 не может быть пустой (п. 2, абз. 2 п. 4 ст. 170 НК РФ).

Раздельный учет и правило 5%

Входящий НДС при приобретении ТРУ, в том числе ОС, имущественных прав используемых одновременно для операций:

можно принять к вычету в обычном порядке в полном объеме, если доля совокупных расходов по операциям необлагаемым (освобождаемым) не превышает 5% от общей суммы расходов (абз. 7 п. 4 ст. 170 НК РФ).

Если раздельный учет не ведется, то НДС нельзя принять к вычету и учесть в расходах по налогу на прибыль (абз. 6 п. 4 ст. 170 НК РФ).

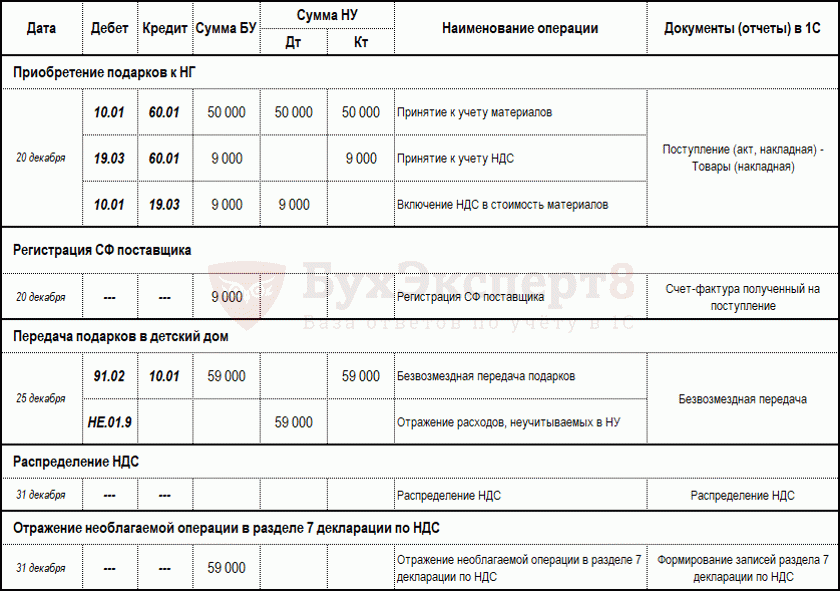

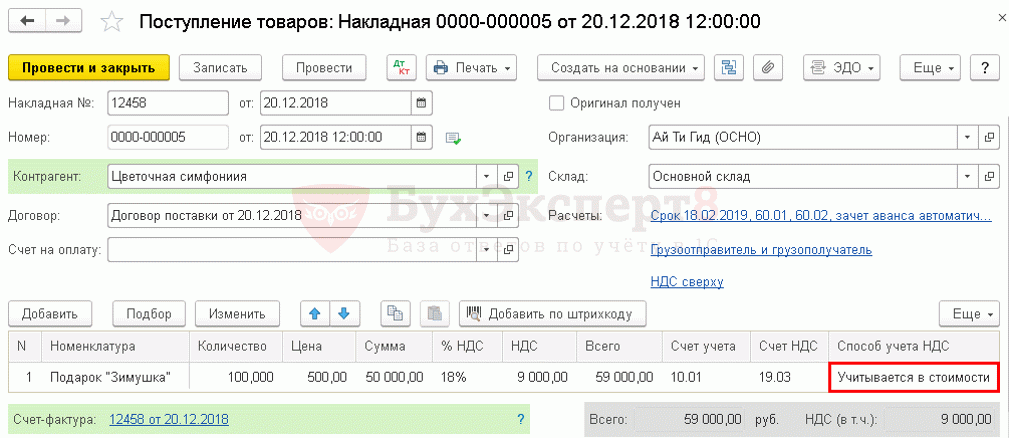

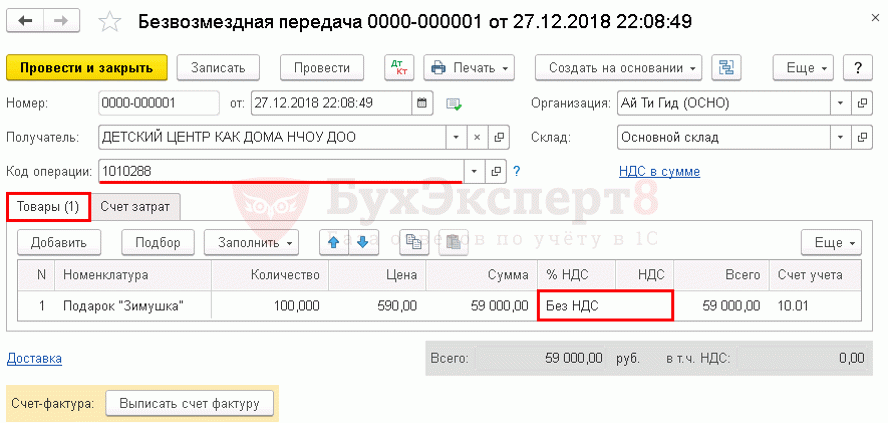

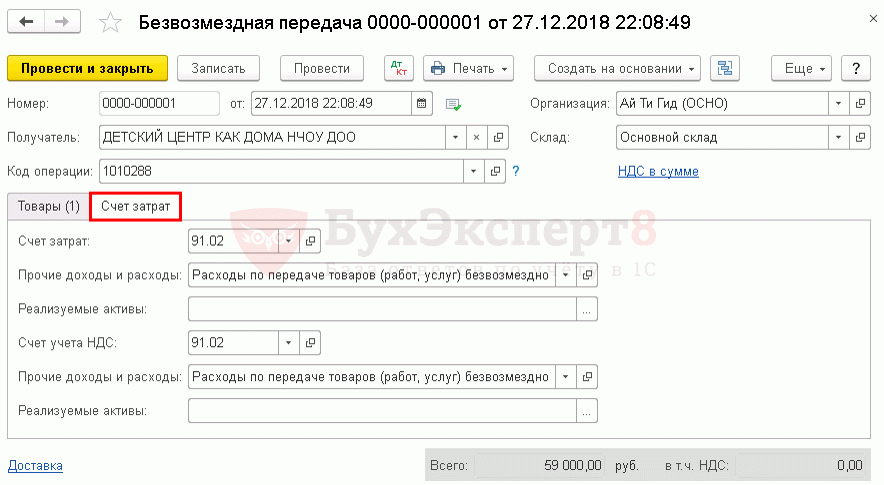

Заполнение Раздела 7 в 1С

Покупки – Покупки – Поступление (акты, накладные) .

Продажи – Продажи – Безвозмездная передача.

Вкладка Счет затрат :

Как заполнить раздел 7 декларации по НДС

Государство заботится о компаниях, занимающихся разного вида деятельностью. Так, присутствующие в налоговом кодексе пункты позволяют малым и большим предприятиям проводить продажи продукции без обложения налогами или по сниженной ставке. К таким пунктам относится раздел 7 декларации по НДС, он позволяет компаниям получить существенную поддержку от государства в виде необложения налогами.

Одним из самых крупных налогов является НДС. Существует ряд льготных процессов, позволяющих осуществлять операции по сниженному налогообложению. Но не всегда проводимые льготы предусматривают отсутствие отчетности. Все предприниматели обязаны своевременно подавать декларацию в соответствующие органы, даже если проводят операции, освобожденные от НДС. Для таких видов операций в декларации присутствует 7 раздел декларации.

Кто должен заполнять раздел №7

Заполнение раздела 7 декларации по НДС обязаны выполнять все налоговые агенты и налогоплательщики в следующих случаях:

- Проводятся операции, освобожденные от НДС.

- Проводимые операции не относятся к объектам, подходящим под налогообложение.

- Процессы, связанные с реализацией услуг и работы, место реализации которых не имеет силы на территории страны.

- Оплата стоимости поставок товара – работы, предоставления ряда услуг, срок производства которого превышает 6 месяцев с момента получения суммы оплаты.

Как заполнить раздел 7 декларации по НДС, знает любой хороший бухгалтер. Но приступать к его заполнению нужно лишь в том случае, если в течение прошедшего квартала была проведена хотя бы одна операция из перечисленных выше. Если кроме них в последние месяцы других процессов не было, то помимо седьмого раздела необходимо будет заполнить титульный лист и 1 раздел.

Список кодов операций к разделу 7 декларации НДС

Все виды операций обладают своими кодами, определить нужный можно в таблице по ссылке.

Все показатели в разделе заполняются слева направо. Если во время заполнения остаются пустые графы, в них следует поставить прочерк. В качестве подтверждения правильности заполнения раздела предприниматель ставит в указанном месте подпись и дату.

Нужны ли счета–фактуры?

Практически всем налогоплательщикам, проводящим операции, не облагающиеся НДС, известно, что им не надо заниматься выставлением счетов–фактур. Так для чего в таком случае существует раздел 7 НДС? Он заполняется счетами–фактурами, полученными вследствие проведенных операций, с которых не взимается налог. В декларацию по НДС обязательно должна заноситься информация из книги продаж и бухгалтерского регистра.

Поэтому если проводимая финансовая безналоговая операция будет отражена на отдельном бухгалтерском субсчете в продажах, не подходящих под налогообложение, то требуемая сумма для занесения ее в графу 2 раздела 7 берется из кредита субсчета.

Законодательство не запрещает предпринимателям заполнять счета-фактуры. Но стоит знать, что все счета–фактуры должны пройти процедуру фиксирования в книге продаж. Подобные действия не рассматриваются как нарушение.

Смотрите интересное видео про нюансы заполнения данного раздела:

Нюансы в заполнении раздела

Для всех кодов в разделе выделены определенные строки. Многие налогоплательщики совершают ошибку при заполнении бланка, используя в нескольких строках одинаковый код, отображающий вид проводимых операций. В действительности код операции в декларации по НДС в разделе 7 к графам 1–4, указывать следует лишь в одной строке — напротив всей суммы, которая относится к операциям с одинаковым кодом. Стоит знать, что этот код использовать можно лишь по реализации, но не приобретению.

Если компания осуществляет продажу необлагаемого налогом товара или же приобретенного у контрагента, имеющего освобождение от налога, стоимость товара обязательно следует занести в графу 3.

Чего не следует вносить в налоговую декларацию

Не надо вписывать приблизительную цену принятого безвозмездно имущества и суммы выданных займов.

Хотя стоит заметить, что хоть сумма займа не является подвергающейся под налогообложение операцией, начисляемые по ней проценты считаются своеобразной оплатой за предоставленные компанией услуги. Поэтому этот вид операции обязательно фиксируется в документе.

В 7 разделе происходит только отображение начисленных процентов. Их начисление должно осуществляться каждый месяц на сумму займа, который остается в последний календарный день уходящего месяца.

Заполнение 7 раздела декларации по НДС происходит в том случае, если в течение квартала была проведена хоть одна безналоговая операция, в ином случае его можно оставить пустым.

Статья написана по материалам сайтов: www.audit-it.ru, buhpoisk.ru, saldovka.com.

»