Обязательно ли устанавливать лимит кассы

Хранить деньги в кассе неудобно и небезопасно, поэтому ЮЛ при регистрации открывает расчётный счёт и регулярно сдаёт вырученную наличность в банк. Кроме того, накопление наличных сверх допустимой нормы нарушает кассовую дисциплину и карается по закону. Кто вводит лимитирование остатка средств в кассовом аппарате, всем ли это необходимо и нужно ли ООО устанавливать лимит кассы — расскажем обо всем в нашей статье.

Содержание

- Лимит кассы: каким ООО не нужно его устанавливать

- Лимит кассы для ООО: правила установления и отмены

- Лимит кассы ООО нужен, но не установлен или нарушен: штрафы и способы избежать их

- Можно ли ООО превысить установленный лимит кассы?

- Лимит кассы для малых предприятий

- Кто и как устанавливает лимит кассы?

- Лимит кассы в 2024 году для ИП и ООО: образец приказа и расчет

- Лимит как часть кассовой дисциплины в 2024 году

- Расчет лимита кассы

- Приказ об установлении лимита кассы

- Образец приказа

- Отмена лимита

- Как рассчитать лимит кассы в 2024 году?

- Что это такое?

- Какие компании могут его не устанавливать?

- Как часто нужно его устанавливать?

- Формулы расчета с примерами

- Оформление приказов

Лимит кассы: каким ООО не нужно его устанавливать

Как определить, нужно ли компании внедрять лимитирование наличности? С 2014 года небольшим коммерческим организациям и ИП было разрешено не вводить кассовый лимит. При этом следует понимать, что не все ООО можно считать субъектами малого предпринимательства. Законодательством определены несколько критериев, в соответствии с которыми компании присваивается такой статус:

- суммарный годовой доход — не больше 800 тыс. руб. (за минусом НДС);

- численность наёмных работников не превышает 100 чел.;

- доля общественных организаций и субъектов РФ в уставном капитале составляет не больше 25 %;

- доля участия зарубежных организаций и ЮЛ, не являющихся малыми или средними субъектами хозяйствования, — не более 49 %.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Предприятия, подходящие под эти параметры, не устанавливают лимитирование наличности. Это значит, что в конце смены в кассовом аппарате может остаться любая непреходящая сумма. Однако это не освобождает предпринимателя от обязанности зафиксировать на бумаге тот факт, что он пользуется льготой. Когда же ООО не попадает под вышеописанные критерии, лимит кассы устанавливается в обязательном порядке.

Если же компания меняет статус, так как объёмы продаж и сумма выручки стабильно увеличиваются, ей приходится пересматривать возможность использования такой преференции, как отмена лимитирования. Когда хотя бы по одному из вышеперечисленных критериев ООО не проходит, и лимит при этом не установлен — у налоговиков возникают вопросы к его руководству.

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

Лимит кассы для ООО: правила установления и отмены

Если ООО надлежит ввести ограничение кассового остатка, это необходимо правильно оформить. В первую очередь руководитель или другое уполномоченное лицо должны рассчитать сумму лимита, затем согласовать результаты расчёта с главным бухгалтером, а после подписать соответствующий приказ. Предприниматель может самостоятельно выбирать метод расчёта допустимого остатка кассы. Однако, выводить собственные формулы нельзя — нужно использовать те, что предлагаются в Приложении к Указанию Банка России N 3210-У. К тому же, нужно быть готовым, что в случае проверки придётся пояснить причину выбора того или иного метода исчисления предельной остаточной суммы.

В Приложении приведены две формулы. Как правило, одна из них используется для расчёта допустимого остатка на предприятиях, работающих с наличными, в другая — для компаний, осуществляющих безналичные операции. Казалось бы, нет смысла вводить ограничения для ритейлеров, принимающих оплату по безналу, так как они не имеют дело с наличностью. Однако, таким предприятиям лимит не менее необходим, ведь они обналичивают часть заработанных средств и ведут их учёт в соответствии с правилами кассовой дисциплины.

- Первый способ: по сумме наличной выручки. Учитывается объём денежных поступлений от реализации товаров, предоставленных услуг или выполненных работ.

- Второй способ: по объёму трат наличности из кассы. Учитывается сумма, уходящая на различные нужды предприятия (за исключением средств, предусмотренных для выплаты зарплат, стипендий, премий).

Правильно подобрать одну из вышеприведенных методик достаточно просто: если сумма выручки в наличной форме значительно превышает расходы, следует отдать предпочтение первому способу. Если же расходов из кассы гораздо больше, чем налички, выбирается второй вариант.

Новосозданные ООО, которые только прошли регистрацию и начали работать, тоже вводят лимитирование, но учитывая то, что они не располагают достоверными исходными данными, расчёт осуществляется с учётом ожидаемых поступлений или трат. Затем такие предприятия осуществляют пересчёт допустимого остатка, учитывая средние показатели объёма поступлений.

Результаты расчёта заверяются главным бухгалтером и прикрепляются к приказу об установлении лимита. Документ составляется в произвольной форме — в нём требуется указать номер нормативного документа, в соответствии с которым устанавливается лимит, сумму непереходящего остатка и период действия ограничения (если оно временное). Затем под текстом расписываются генеральный директор и другие назначенные ответственные лица.

Как уже было сказано ранее, предприятия малого бизнеса вправе не вводить лимитирование остатка денежных средств в кассе. Несмотря на то, что закон разрешает ООО хранить наличность в кассовом аппарате после окончания смены в неограниченном размере, это необходимо подкрепить внутренним приказом компании. Документ составляется в произвольной форме, однако он должен быть оформлен в соответствии с такими правилами:

- дата, номер и название;

- отсылка к нормативному акту, разрешающему отменить ограничение по хранению наличности в кассе;

- отмена приказа об установлении лимита (если он был составлен ранее);

- дата, после наступления которой лимит прекращает действовать;

- причина отказа от лимитирования средств;

- подписи руководителя и ответственных лиц.

Документ не требует нотариального заверения — он закрепляется печатью компании и подписями руководителя, главного бухгалтера или других ответственных лиц. Приказ передаётся на хранение в бухгалтерию и по требованию предъявляется налоговой службе.

Если на предприятии отсутствует подписанный приказ об отмене или об установлении лимита кассы, продавец обязуется закрывать смену с нулевым остатком, что на практике невозможно. Согласно требованиям кассовой дисциплины, при таких обстоятельствах денежный ящик должен быть пустой, а любая наличность в нём считается сверхлимитной. Обнаружение денежных средств налоговым инспектором при отсутствии документально установленного или отменённого лимитирования влечёт за собой наложение штрафных санкций на ООО.

Лимит кассы ООО нужен, но не установлен или нарушен: штрафы и способы избежать их

Согласно ст. 15.1 КоАП РФ, превышение лимита карается наложением штрафов на ООО в размере:

- 4 — 5 тыс. руб. — с директора и ответственного лица, поставившего свою подпись под приказом;

- 40 — 50 тыс. руб. — с самого предприятия.

Помимо этого, нарушением кассовой дисциплины в части лимитирования остатка поступлений считаются: отсутствие документа, регламентирующего установление или отмену непереходящей суммы и неправильно выполненный расчёт остатка кассы с целью его завышения.

Бывают случаи, когда ООО намеренно занижает или завышает величину допустимого остатка денег в кассе. Однако, в проведении подобного рода махинаций нет никакого смысла, ведь правдивый расчёт необходим не только для того, чтобы избежать административной ответственности.

- Умышленно занижать остаточную непереходящую сумму непрактично, так как предпринимателю приходится чаще передавать средства в банк и постоянно снимать их со счёта для удовлетворения хозяйственных нужд компании. Такое встречается достаточно редко.

- Завышение лимита, напротив, довольно частое явление, но его последствия гораздо серьезнее. При обнаружении неправильного расчёта допустимой остаточной суммы с целью её намеренного увеличения, бизнесмен и ответственные лица, расписавшиеся в приказе, выплачивают штрафы.

Избежать административной ответственности можно двумя способами:

- в срочном порядке сдать сверхлимитную сумму в банк, воспользовавшись услугами инкассаторской службы;

- выдать лишние денежные средства сотрудникам под отчёт, а в начале следующей рабочей смены вернуть их в кассу.

При таких обстоятельствах налоговая не сможет придраться и назначить штраф, а выданные деньги возвращаются, как неиспользованные авансы или остаются у сотрудников в счёт оплаты труда.

Можно ли ООО превысить установленный лимит кассы?

Закон рассматривает ситуации, когда накопление сверхлимитного остатка кассы не считается нарушением. Предельно допустимая сумма может быть превышена, если она предназначена для:

- социальных выплат или выдачи заработной платы работникам ООО;

- выдачи средств под отчёт;

- удовлетворения личных нужд предпринимателя.

Кроме того, превышать лимит разрешено в праздничные и выходные дни. Это обусловлено тем, что банки не работают, и сдать накопленную в кассе наличность не представляется возможным. Деньги, предназначенные для выплат премий, компенсаций, зарплаты, могут оставаться в кассе не более, чем на 5 дней — в течение этого периода предприниматель должен выплатить сверхлимитную наличность и снизить сумму кассового остатка до предельно допустимой.

Лимит кассы для малых предприятий

Максимально допустимая сумма наличных, которая может храниться в кассе на конец рабочего дня, называется лимитом остатка наличных денег (п. 2 Указания ЦБР от 11.03.2014 № 3210-У ). А устанавливается ли лимит наличных на малых предприятиях?

Кто и как устанавливает лимит кассы?

В общем случае организация самостоятельно определяет лимит остатка кассы с учетом характера своей деятельности, объемов поступлений и выдачи наличных.

О том, как организация определяет лимит кассы и каким образом оформляет утвержденный лимит, мы рассказывали в нашей консультации.

Согласовывать лимит кассы с обслуживающим банком не нужно.

Индивидуальные предприниматели лимит кассы могут не устанавливать независимо от вида своей деятельности и ее масштабов. А вот организации могут не утверждать лимит остатка наличных, если относятся к субъектам малого предпринимательства. О критериях малого предприятия в 2018 году мы рассказывали в отдельном материале.

Напомним, что отмена лимита кассы для малых предприятий действует с 01.06.2014 в связи с изданием Указания ЦБР от 11.03.2014 № 3210-У. Ведь до этой даты, в соответствии с ранее действовавшим Положением (утв. ЦБР 12.10.2011 № 373-П ) и ИП, и малые предприятия были обязаны устанавливать лимит кассы.

Лимит кассы в 2024 году для ИП и ООО: образец приказа и расчет

С 2014 года от обязательного лимита кассы освобождены ИП и юридические лица из сектора малого бизнеса. Однако это не означает, что им можно забыть об этом понятии. Чтобы освободить свою кассу от каких-либо ограничений нужно подписать определенные документы.

О правильном оформлении лимита кассы на предприятии (для ИП и ООО) или его отсутствия мы поговорим в нашей сегодняшней статье.

Лимит как часть кассовой дисциплины в 2024 году

Использовать наличные деньги может любое предприятие, но для этого сперва нужно завести кассу и внутренним приказом ограничить максимальную сумму, которая может в ней оставаться.

Суммы, превышающие лимит наличных денег в кассе, должны быть сданы в банк. Об этом говорит Указание Центробанка №3210-У.

Каждый рабочий день перед завершением смены кассир производит сверку кассовых документов, записывает в кассовую книгу остаток наличных средств и заверяет его своей подписью. Именно этот остаток не может превышать установленный лимит.

Ответственность

Превышение на предприятии разрешенной суммы наличных становится поводом для привлечения нарушителя к ответственности:

Однако, и этот закон имеет свои исключения. Согласно указанию Центробанка безнаказанно превышать лимит допустимо:

- для выдачи зарплаты и других выплат сотрудникам;

- в дни когда компания работает, а у финансовых учреждений выходной (например, это суббота и воскресенье для большинства розничных магазинов).

Зачем это нужно

Изначально лимит кассы был введен как мера ограничения объема наличных средств, находящихся в обороте у бизнеса. Деньги, лежащие на безналичных банковских счета перестают быть для государства мертвым грузом, они начинают «работать».

Для самих предпринимателей ограничение кассы это в первую очередь вопрос безопасности. Чрезвычайные ситуации, ограбления, мошенничества — застраховаться от всего невозможно, но если хранить наличными лишь часть выручки, многие риски можно уменьшить.

Расчет лимита кассы

Каждая организация (или ИП) сама устанавливает лимит кассы, однако не придумывает его, а именно рассчитывает по определенной формуле, которую Центробанк утвердил в своем Указании №3210-У.

Формула расчета лимита кассы: СП / РП * Дн

| Обозначение | Значение | Пояснение |

| СП | Сумма поступлений | Выручка предприятия или ожидаемая выручка (если работа еще не начата) за произвольный расчетный период |

| РП | Расчетный период | Количество рабочих дней, за которое рассчитывалась выручка. Может быть любым от 1 до 92 |

| Дн | Число дней между инкассациями | Выбирается произвольно, но не более 7 рабочих дней, а для предприятий в удаленной местности — не более 14 |

Лимит кассы рекомендуется округлять до рублей, отбрасывая копейки.

Согласовывать лимит с банком или налоговой не нужно. Несмотря на строгий порядок расчета, закон позволяет бизнесменам ощутимо корректировать значение лимита. Например, лимит можно увеличить или уменьшить за счет изменения периодичности инкассации.

Неустановленный лимит для юридических лиц среднего и крупного сектора приравнивается к нулю, а значит даже сто рублей будут оцениваться как превышение.

В любое время предприятие может пересчитать лимит и утвердить его новое значение. И наоборот, если какие-то данные изменились, организация не обязана делать перерасчет.

Расчет лимита для предприятий без наличной выручки

Компании, имеющие исключительно безналичный доход, тоже иногда вынуждены соблюдать кассовую дисциплину. Например, наличные могут понадобиться им для работы с поставщиками.

Тогда в формуле лимита кассы вместо выручки во внимание берется существующая или предполагаемая сумма выдаваемых средств (кроме выплат сотрудникам).

Другой вариант формулы: Сумма выдачи / РП * Количество дней между получениями наличных со счета.

Лимит кассы для обособленных подразделений

То, как будет рассчитываться лимит для кассы в представительстве или филиале, зависит от того, куда сдаются наличные.

Если наличные из подразделения направляются в главную кассу компании, то рассчитывается общий лимит на кассу всего предприятия и его филиалов с учетом всех наличных движений.

Если подразделение самостоятельно сдает наличность в банк, то и ограничения для него устанавливаются свои, независимые от касс в других подразделениях.

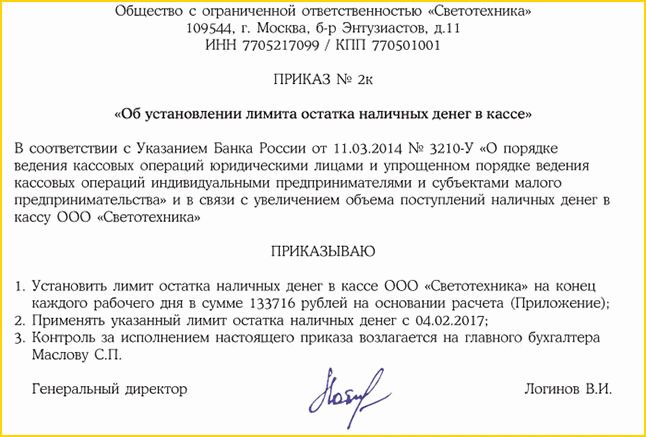

Приказ об установлении лимита кассы

После окончания расчетов лимит кассы закрепляется приказом генерального директора компании.

Никаких особых требований к приказу законы РФ не выдвигают. Каждая организация издает приказ в произвольной форме и включает в него пункты, которые посчитает необходимыми, но среди них:

- размер лимита;

- дата вступления ограничения в силу;

- дата окончания действия приказа (если таковая предусмотрена);

- перечень ответственных лиц;

- детали расчета итоговой суммы.

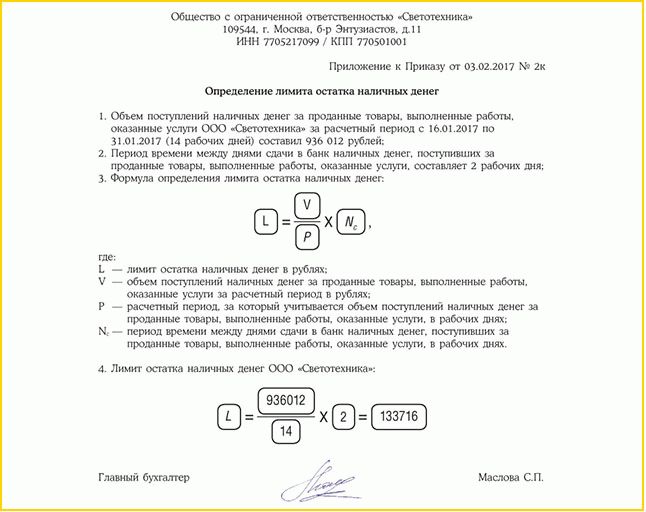

Образец приказа

Рассмотрим образцы приказа об установлении лимита кассы для двух компаний: новой и уже действующей.

Документ печатается на корпоративном бланке организации, если такой имеется, обязательно нумеруется, датируется и подписывается как руководителем, издавшим приказ (генеральный директор, ИП), так и должностными лицами, ответственными за соблюдение норм (бухгалтер, кассиры).

Приказ может содержать также дополнительные пункты, касающиеся ответственности за превышение лимита или порядка действий по предотвращению таких ситуаций.

Подробный расчет установленного лимита может быть включен как в текст самого документа, так и вынесен в приложение.

Скачать образец приказ можно здесь .

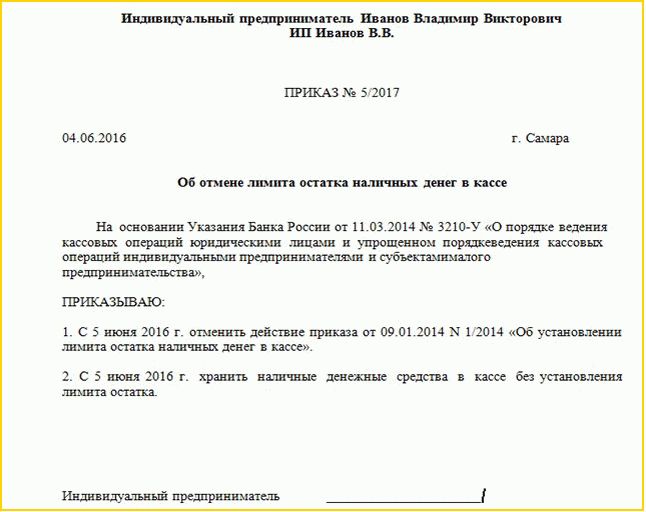

Отмена лимита

Лимит кассы для малых предприятий и ИП отменили три года назад, но и в 2024 году некоторые предприниматели продолжают его придерживаться.

Чтобы отменить лимит необходимо издать соответствующий указ и оповестить всех сотрудников. Даже самозанятый индивидуальный предприниматель во избежание вопросов от контролирующих органов должен непросто прекратить соблюдать лимит, а первым делом издать отменяющий приказ.

Образец приказа для индивидуального предпринимателя вы можете посмотреть и скачать :

Затем рекомендуется издать приказ, согласно которому с определенной даты лимит остатка в кассе не установлен. Либо этот пункт можно сразу включить в текст приказа.

Как рассчитать лимит кассы в 2024 году?

Действующий на сегодняшний день порядок ведения кассовых операций установлен Указанием Центрального банка России №3210-У.

Действующий на сегодняшний день порядок ведения кассовых операций установлен Указанием Центрального банка России №3210-У.

Согласно обновленным правилам, предприниматели и организации, осуществляющие коммерческую деятельность, обязаны иметь утверждённый лимит кассы.

Что это такое?

Кассовый лимит – это максимально установленный размер наличных денег, подлежащих хранению в кассе хозяйствующего субъекта. Излишек средств должен перечисляться на расчетный счет организации, открытый в банке. Фиксированный остаток разрешается превышать только в период выдачи стипендий, заработной платы, пособий и прочих выплат, а также в праздничные и выходные нерабочие дни (при условии осуществления операций в эти дни).

Если организация не имеет утвержденного лимита, то он считается нулевым. А это значит, что хранить денежные средства в кассе нельзя. За любое нарушение порядка обращения с наличностью и ведения финансовых операций субъект может быть привлечен к административной ответственности и оштрафован.

Какие компании могут его не устанавливать?

Размер остатка средств в кассе должны устанавливать все юридические лица независимо от их правовой формы и используемой системы налогообложения.

Согласно пункту 2 Указаний Центрального банка России №3210-У, исключение составляют субъекты малого предпринимательства, к которым относятся и индивидуальные предприниматели. Этим участникам хозяйственной деятельности разрешена упрощенная схема ведения кассовых операций без утверждения лимитированного остатка.

Компания относится к категории малого бизнеса, если она отвечает следующим критериям:

- годовая выручка не превышает сумму в 800 млн рублей;

- средняя численность сотрудников составляет не более 100 человек;

- доля сторонних лиц в уставном капитале не выше 49%.

Если у организации вдруг возникает право на отмену лимита, то она может сделать это в любой момент. Для этого необходимо издать соответствующий приказ. Только его наличие означает, что компания может держать в кассе любую сумму денег и по своему усмотрению распоряжаться наличными средствами.

Как часто нужно его устанавливать?

Правилами ведения кассовых операций в РФ не предусмотрены конкретные сроки установления лимита, а также основания для его пересмотра. Это значит, что необходимость перерасчета остатка наличности в кассе определяется организацией самостоятельно.

Целесообразнее всего устанавливать его на какой-либо разумный период – квартал, полугодие, год. По истечении времени действия распоряжения необходимо продлить его срок либо издать новый документ. Отсутствие в приказе указания на срок действия означает, что организация может применять установленные цифры бессрочно.

В случае существенного изменения таких показателей деятельности, как величина поступающей выручки или объём выдаваемых наличных средств, всегда можно сделать перерасчет остатка и издать новый приказ.

Формулы расчета с примерами

Согласно Указанию ЦБ РФ №3210-У, существует два основных варианта расчета переходящего остатка. Их отличие состоит в том, что в одном случае за основу берутся данные о наличной выручке, во втором – сведения о наличных расходах.

Согласно Указанию ЦБ РФ №3210-У, существует два основных варианта расчета переходящего остатка. Их отличие состоит в том, что в одном случае за основу берутся данные о наличной выручке, во втором – сведения о наличных расходах.

При этом нет прямого указания на то, какая формула предпочтительнее для той или иной организации. Это означает, что теперь хозяйствующие субъекты вольны сами решать, какой способ расчета использовать, и могут выбирать для себя наиболее удобный и выгодный вариант.

При расчете исходя из наличной выручки используется следующая формула:

L = V / P * N, где

- V – это поступившая выручка в виде наличных денег за определённый период времени. Для вновь образованных организаций учитывается предполагаемый заработок.

- P – промежуток времени в рабочих днях, не превышающий 92 дня, за который поступил рассматриваемый объём выручки. Получается, что при расчете можно использовать даже один рабочий день или учитывать самый пиковый период по объёмам поступлений (например, предновогодние недели).

- N – временной период в рабочих днях, отражающий частоту сдачи денежных средств в банк, но не превышающий 7 рабочих дней, а в случае отсутствия банковского учреждения в населённом пункте – 14 дней.

- L = 1 500 000 / 61 * 3 = 73 770 (производим округление до целых рублей).

Вторая формула расчета исходя из наличных расходов удобна в использовании, когда у хозяйствующего субъекта поступления в кассу несущественны или же вообще отсутствуют:

L = R / P * N, где

- R – это выданные наличные деньги за определенный период в рублях, не считая следующих выплат: заработная плата, отпускные, пособия, стипендии и др. Впервые созданные организации используют для расчета ожидаемый размер выдачи.

- P – промежуток времени в рабочих днях, за который выданы денежные средства. Он может составлять от 1 до 92 дней.

- N – временной период получения наличных денег в банковском учреждении (без учета сумм заработной платы, пособий и пр.). Этот период также составляет не более 7 рабочих дней, при отсутствии банка поблизости – 14 дней.

- L = 450 000 / 22 * 4 = 81 818 (также округляем до целых рублей).

Как правильно вести журнал регистрации приходных и расходных кассовых документов — читайте в этой статье.

Как правильно вести журнал регистрации приходных и расходных кассовых документов — читайте в этой статье.

Порядок и образец заполнения кассовой книги в 2024 году вы можете найти здесь.

Оформление приказов

Принятое решение хозяйствующего субъекта о способе расчета лимита, его размере и сроке действия необходимо описать в локальных актах, официально оформить распорядительным документом и хранить в предусмотренном порядке.

Как правило, издается приказ об установлении кассового лимита и порядке его определения. Расчет переходящего остатка обязательно прилагается к распоряжению для понимания того, как была получена утвержденная цифра. Согласования с банком не требуется, достаточно подписи руководителя организации.

Как правило, издается приказ об установлении кассового лимита и порядке его определения. Расчет переходящего остатка обязательно прилагается к распоряжению для понимания того, как была получена утвержденная цифра. Согласования с банком не требуется, достаточно подписи руководителя организации.

Если в течение года возникнут объективные основания для изменения суммы (например, увеличение выручки или же сокращение производства), то ее можно пересмотреть в любой момент, издав новый приказ. Для субъектов малого бизнеса обязательно наличие распоряжения об отмене лимита, подтверждающего их право не иметь лимитированного остатка.

Статья написана по материалам сайтов: glavkniga.ru, rko-bank.ru, znaydelo.ru.

»