Низкая налоговая нагрузка пояснения в налоговую

Содержание

- Причины низкой налоговой нагрузки: пояснение

- Низкая налоговая нагрузка по налогу на прибыль

- Налоговая нагрузка по налогу на прибыль

- Возможные ошибки

- Чем опасна низкая налоговая нагрузка и как снизить риск проверок

- Расчет налоговой нагрузки

- Низкая налоговая нагрузка

- Причины низкой налоговой нагрузки: пояснение

- Банковские проверки

- Как объяснить ФНС причины низкой налоговой нагрузки

- Когда подается пояснение о причинах низкой нагрузки

- Формула для определения нагрузки по налогу на прибыль

- Какие причины пониженной нагрузки привести

- Законные основания

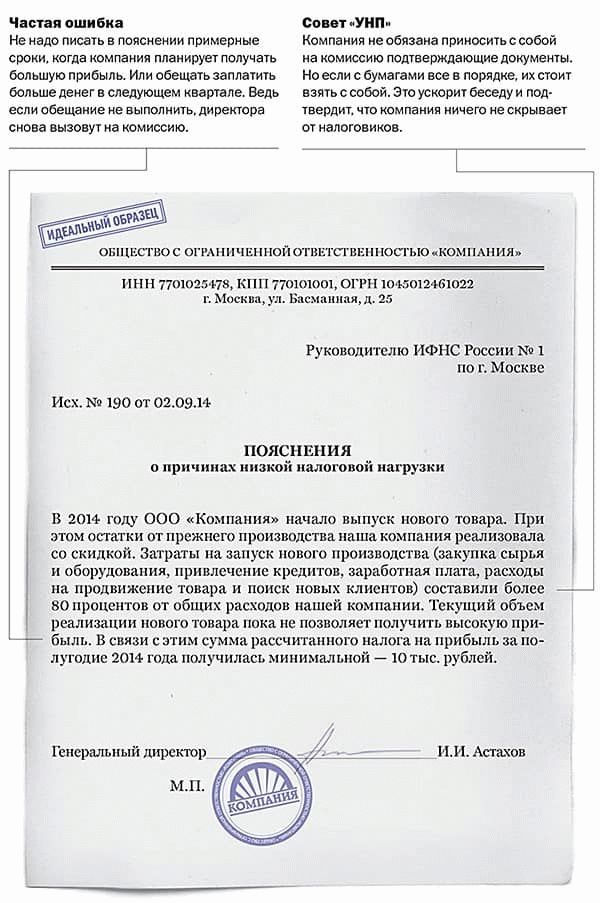

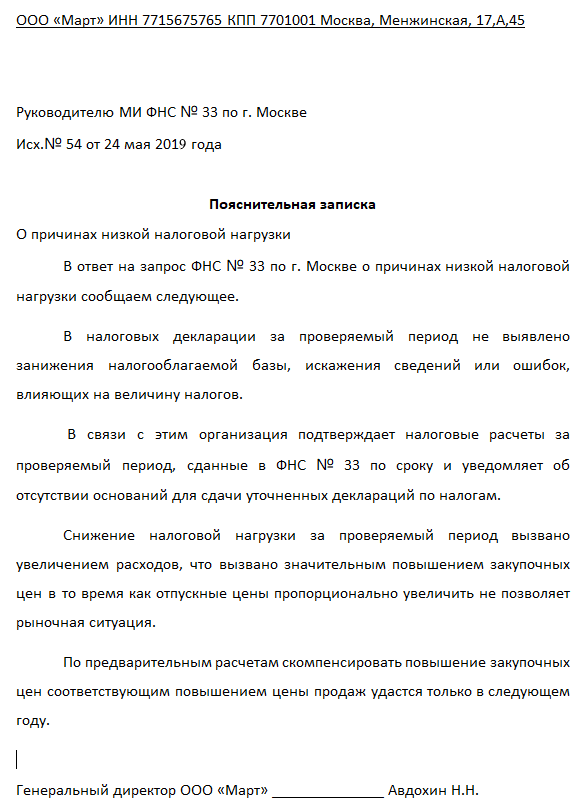

Причины низкой налоговой нагрузки: пояснение

Ниже приведен пример того, как может быть составлено пояснение о низкой налоговой нагрузке (образец).

«Общество с ограниченной ответственностью «Меридиан» (далее – Организация) в декларации по налогу на прибыль за 2015 г. не допустило неполного отражения сведений или отражения недостоверных сведений, которые повлекли бы за собой занижение налоговой базы, и как следствие неполную уплату налога. Поэтому Организация не обязана представлять уточненную декларацию за указанный период (п. 1 ст. 81 НК РФ).

Основным видом экономической деятельности Организации является «Производство пищевых продуктов». Налоговая нагрузка по нему за 2015 г. составила 14,8%, в то время как среднеотраслевой показатель составил 18,2%, как следует из Приложения N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ .

Такой уровень налоговой нагрузки Организации объясняется уменьшением ее доходов и увеличением расходов, что в свою очередь произошло вследствие перечисленных ниже обстоятельств:

- 01.08.2015 был расторгнут договор аренды нежилого помещения по адресу: г. Мытищи, ул. Графская, д.14, принадлежащего Организации, по причине прекращения предпринимательской деятельности арендатором. Новый договор аренды не был заключен. Недополученный доход за 2015 год составил 2,253 млн. руб. без учета НДС. На сегодняшний день Организация использует помещение для собственных нужд;

- с 01.09.2015 на 4% были снижены цены на реализуемую продукцию по причине снижения спроса;

- были списаны крупные суммы безнадежной дебиторской задолженности по оплате отгруженных в 2011 г товаров.

Отметим, что с 1 марта 2016 года на 8% были повышены цены на реализуемую продукция, что должно привести к увеличению доходов Организации по окончании 2016 года».

Подписать такое объяснение низкой налоговой нагрузки должен руководитель. И лучше сразу приложить к пояснению документы, подтверждающие ваши доводы. В рассматриваемом примере это может быть копия соглашения о расторжении договора аренды, копия приказа о снижении отпускных цен и т.д.

Низкая налоговая нагрузка по налогу на прибыль

Бывают случаи, когда у сотрудника налоговой инспекции возникают вопросы по декларации. И приходится объяснять, почему указана низкая налоговая нагрузка. Рассмотрим образец заполнения объяснения.

Налоговая нагрузка по налогу на прибыль

Согласно ст. 88 НК РФ, сотрудники налоговой инспекции имеют право попросить представить пояснения по декларации налогоплательщика. И своим правом они пользуются, когда находят ошибку или у них возникают сомнения в достоверности полученной информации. Налоговая нагрузка – это определенная сумма. Если она низкая, есть подозрения, что налогоплательщик скрывает свои доходы. И делает это с той целью, чтобы перечислить в бюджет страны меньше положенного. Но это – одна из причин. Бывают и другие:

- налоговая нагрузка определяется по типу деятельности (отраслям), который может быть неправильно выражен;

- низкая рентабельность бизнеса.

Каждую ситуацию рассмотрим подробнее.

Первая. Допустим, предприниматель осуществляет свою деятельность в сфере строительства. Налоговая нагрузка по этой отрасли составляет 12% от доходов. Если в декларации будет указано не 12%, а 5%, вопросы напрашиваются сами собой. Налоговая ставка по разным отраслям прописана на законодательном уровне, но четкое разъяснение не дается, из-за чего некоторым налогоплательщикам не удается правильно определить тип деятельности. Иными словами, занимается одним, а отчитывается за другое. В этом случае следует внимательно проверить код ОКВЭД, который указывается в декларации. На него и ориентируется инспектор.

Вторая. Низкая налоговая нагрузка стала таковой, поскольку упали доходы предпринимателя (организации). Произойти это может по разным причинам: снизились объемы реализации, поднялись закупочные цены на сырье, повысился уровень зарплат и т.д. Причиной могут стать и инвестиции в развитие бизнеса. В таком случае нелишним будет составить расчет таких инвестиций, чтобы получить ясную картину доходов/расходов.

Пояснения в налоговую

Не стоит пугаться интереса, который может вызвать у налоговиков ваша декларация. Если просят представить пояснения, это еще не значит, что будут наказывать. Лучше ответить, сделать это следует в течение 5 рабочих дней. В противном случае сотрудники налоговой инспекции придут с проверкой. Если же при составлении декларации была допущена ошибка, то имеет смысл как можно скорее подать уточненную декларацию.

Если вам нужно предоставить пояснения в налоговую о низкой налоговой нагрузке по прибыли, образец может выглядеть следующим образом:

Пояснения можно представить и в свободной форме, но сотрудники налоговой разработали несколько образцов на разные случаи:

- по убыткам;

- о расхождениях в декларациях;

- по НДС и др.

Пояснения в налоговую по убыткам придется подавать, если у предпринимателя на протяжении нескольких месяцев или лет расходы превышают доходы. В этом случае достаточно сослаться на то, что организация начала действовать недавно, клиентов пока мало, но уже приходится тратить немалые суммы на аренду помещения и зарплату сотрудникам. Желательно подчеркнуть, что понесенные расходы экономически обоснованы, и в подтверждение своих слов приложить таблицу расходов по видам с указанием суммы.

Пояснения о расхождениях в декларациях придется делать, если данные в одном документе не совпадают с теми, что указаны в другом. Например, разная информация в декларации по НДС и в бухгалтерской отчетности. В этом случае также не сложно дать пояснения: правила налогового учета отличаются от правил учета бухгалтерского. Если же налоговая база по НДС не равна сумме прибыли, указанной в декларации, то и этому есть объяснение: часть доходов налогом не облагается (речь идет о штрафах, дивидендах и др.). Если возникли вопросы по конкретной декларации, например, декларации по НДС, то лучше воспользоваться утвержденной формой.

Возможные ошибки

Как выглядит образец пояснения в налоговую о низкой налоговой нагрузке по прибыли, вы уже знаете. Рассмотрим типичные ошибки, которые может допустить декларант, заполняя документацию.

Код 1 указывает на следующие недочеты:

- в декларации нет записи об операции;

- налогоплательщик не отчитался за НДС за указанный период (привел нулевые показатели);

- ошибки не дают «отыскать» счет-фактуру и сравнить данные с теми, что указаны в декларации.

Код 2 указывает на то, что данные в разделе 8 (книга покупок) не совпадают с теми, что представлены в разделе 9 (книга продаж). Это может произойти, если расчеты производились на основе выданных ранее авансовых счетов-фактур.

Код 3 указывает на несоответствие между 10 разделом (выставленные счета-фактуры) и 11 (полученные счета-фактуры). Такое может быть, если в декларации указаны сведения о посреднических операциях налогоплательщика.

Код 4 своего рода универсальный. Он указывает на то, что в одной из граф допущена ошибка. Обычно сотрудник налоговой номер этой графы пишет в скобках рядом с кодом ошибки.

Налоговая инспекция может потребовать пояснения не только от юридического лица, но и от ИП (полный перечень – в ст. 173 НК РФ). От них требуется заполнение раздела 12. Если частный предприниматель подает пояснение на нескольких листах, на каждом он должен указать номер свидетельства о регистрации.

Итак, если у сотрудника налоговой инспекции возникают вопросы по вашей декларации, незамедлительно исправляйте ошибки (уточненная декларация) и представляйте пояснения. Важно не бояться обосновать свои действия, всему может быть логическое объяснение.

Чем опасна низкая налоговая нагрузка и как снизить риск проверок

В российской практике термин «налоговая нагрузка» (НН) начал применяться с 2007 года, когда вступил в силу Приказ ФНС России от 30.05.2007 № ММ-3-06/ [email protected] (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Упомянутым Приказом определены 12 критериев для самостоятельной оценки налогоплательщиками риска проверки со стороны ИФНС. И первым из них является оценка НН — отношение суммы налогов и сборов по данным ФНС к выручке организации по данным Госкомстата, выраженное в процентах. Расчет производится за календарный год.

Ежегодно ФНС публикует показатели НН по видам деятельности, и если этот показатель в организации ниже отраслевого, то риск проверки со стороны инспекции ФНС повышается.

Расчет налоговой нагрузки

Для расчета НН нужно выполнить следующие действия:

- Определить общую сумму налогов и сборов, начисленных за календарный год по декларациям, сданным в ИФНС.

- Взять показатель выручки из Отчета о прибылях и убытках за аналогичный период.

- Разделить п. 1 на п. 2, полученное частное умножить на 100 %.

Полученное значение надо сравнить с отраслевым показателем НН, ежегодно публикуемым ФНС. Если нагрузка организации получилась ниже, чем по информации ФНС, это может быть поводом для проверки.

Низкая налоговая нагрузка

Объяснение (пример) рассмотрим, взяв за основу образовательную организацию, предоставляющую услуги по дополнительному образованию (ОКВЭД 85.11).

Полученное значение НН сравниваем с соответствующим показателем в документе ФНС «Налоговая нагрузка по видам экономической деятельности в процентах» за 2018 год. В документе ФНС показатели приведены укрупненно, надо найти свой раздел по классификатору ОКВЭД, а если его нет, то использовать значение НН по строке «Всего».

Раздел «Образование» ФНС не выделяла, сравниваем НН организации с общим показателем в строке «Всего», который за 2018 год составляет 10,8 %.

НН организации ниже среднего показателя на 0,2 % (10,8–10,6 %). При более высоких отклонениях НН организации от среднеотраслевых ИФНС обычно присылает письмо с рекомендацией пересмотреть налогооблагаемую базу и доплатить налоги.

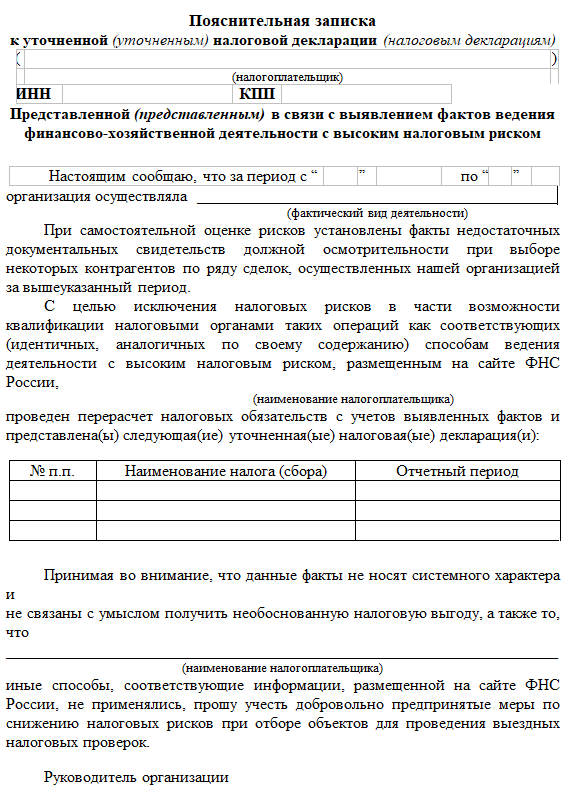

В таком случае придется подготовить уточненную декларацию с объяснением, каким образом возникла низкая налоговая нагрузка; объяснение (образец см. ниже) прикладывается к уточненной декларации. Форма пояснительной записки приводится в Приложении № 5 к Приказу ФНС России от 30.05.2007 № ММ-3-06/[email protected]

Причины низкой налоговой нагрузки: пояснение

В отдельных случаях возможны ситуации, когда организация объективно несет НН ниже среднеотраслевого значения и не имеет возможности пересчитать налоги в сторону увеличения.

Причинами снижения налогооблагаемой базы может быть увеличение расходов, снижение выручки, списание больших сумм сомнительных долгов, производственные простои или форс-мажорные обстоятельства.

В таком случае в ИФНС следует предоставить пояснения, по каким причинам величина отчислений ниже расчетной.

Документ составляется в свободной форме, озаглавить можно как Заявление, Информирование, Сообщение или Пояснительная записка.

Пояснения в налоговую о низкой налоговой нагрузке могут быть сформулированы таким образом.

Банковские проверки

Банки следят за минимальным показателем НН, величина которого установлена в размере 0,5 % от поступления на расчетный счет Методическими рекомендациями, утв. Банком России 13.04.2016 № 10-МР.

Если совокупная величина платежей по налогам, взносам и сборам меньше, банк может затребовать пояснения, декларации, бухгалтерскую отчетность, договоры и другие документы.

Предоставление документов в банк также рекомендуется сопроводить пояснительной запиской, объясняющей ситуацию.

Так может выглядеть пояснение о низкой налоговой нагрузке: образец для банка.

Как объяснить ФНС причины низкой налоговой нагрузки

После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

Формула для определения нагрузки по налогу на прибыль

Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах. Определяется размер нагрузки по этой формуле:

Объем налогов за год / показатель из строки 2110 «Выручка годового отчета» * 100%

Размер налогов определяется исходя из сведений налоговой декларации. Какая нагрузка считается низкой? Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Нагрузку по налогу на прибыль можно также определить по этой формуле:

Вычисленная сумма налога на прибыль (строка 180 листа 02 декларации за год) / Размер выручки и внереализационных доходов (строка 010 и 0120 листа 02 декларации) * 100%

Низкой считается нагрузка в 1% для торговых фирм и 3% — для субъектов с другими направлениями деятельности.

К СВЕДЕНИЮ! Пониженная нагрузка не является доказательством сокрытия доходов организации. Это только признак, который может насторожить. На его основании не может назначаться штраф. Если обнаружен этот признак, необходимо проводить расследование и осуществлять сбор дополнительных доказательств.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

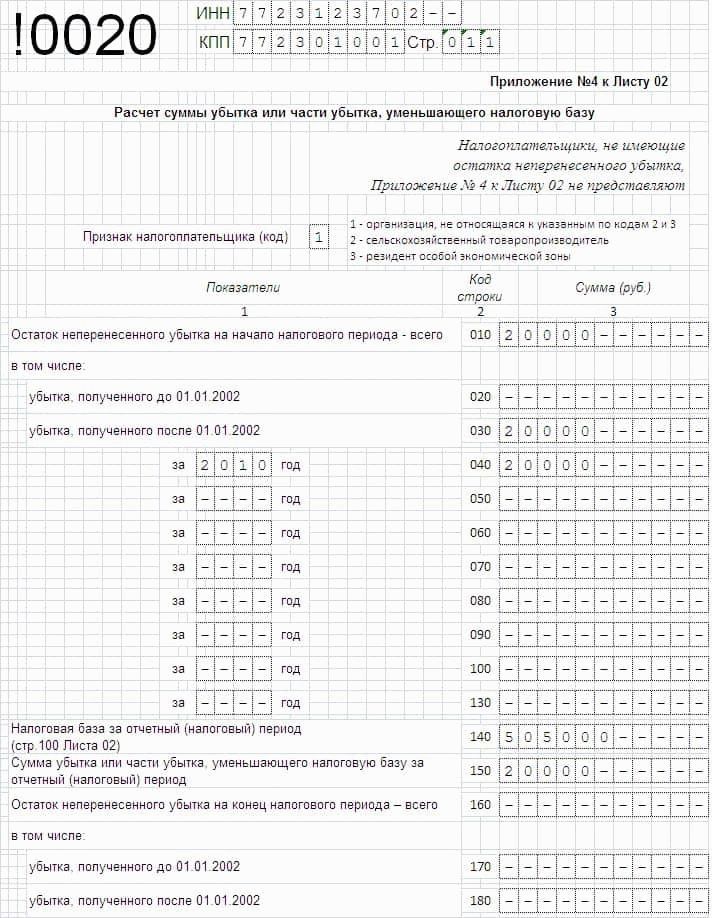

Что делать, если в декларации есть ошибки

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Законные основания

Получение запроса от налоговой о предоставлении пояснений по причинам отклонения от средней налоговой нагрузки означает, что направленные ранее данные вызвали сомнения в своей коррекции. Право на истребование пояснений оговорено в подпункте 6 пункте 1 статьи 23 НК РФ. Инспекторы имеют право требовать предъявить документацию, касающуюся расчета и уплаты налогов. Однако в законе есть важная оговорка: документы могут быть истребованы только в рамках камеральных или выездных проверок.

То есть требование о пояснениях по низкой нагрузке не оговорено в НК РФ. Есть только косвенное разрешение. Поэтому налоговая может потребовать пояснительную записку, но не может требовать подтверждающих документов. Любые подобные требования будут незаконными. Однако предприниматель может предоставить подтверждающие бумаги по собственной воле. Сделать это рекомендуется, так как позволит избежать выездной проверки и ревизии.

Статья написана по материалам сайтов: saldovka.com, ppt.ru, assistentus.ru.

»