Втб страхование жизни при ипотеке

Страхование жизни при ипотеке в ВТБ 24 не является обязательным условием для получения ссуды на покупку жилья. Но при этом банк оставляет за собой право увеличить процентную ставку минимум на 1% по сравнению с минимальной или базовой в случае отказа от такого полиса. Просчитать свою выгоду и принять верное решение потенциальному заемщику поможет калькулятор. Можно просчитать итоговую стоимость кредита, поискать страховщика, где услуги дешевле или выбрать другой банк для оформления займа. Но прежде чем принять решение, стоит рассмотреть все отрицательные и положительные моменты заключения договора со страховщиком.

Содержание

- Обязательно ли страхование жизни для ипотеки в ВТБ 24

- Есть ли выгода для заемщика

- Калькулятор для расчета стоимости страховки

- Цена страхового полиса

- Где дешевле оформить страхование жизни и здоровья

- Заключение

- ВТБ — страхование ипотеки

- Оналйн-калькулятор страхования ипотеки

- ВТБ Страхование: общие сведения

- Актуальные предложения по ипотеке

- Документы, необходимые для оформления полиса

- Приобретение полиса

- Какую компанию выбрать

- Страхование

- Страхование жизни по ипотеке ВТБ 24: калькулятор, где дешевле, отзывы и можно ли отказаться

- Добровольно принудительное страхование: равен ли отказ от страховки отказу в одобрении

- Последствия отказа от покупки полиса

- Пан или пропал? От чего защитит страховка по ипотеке

- Стоимость страхования жизни по ипотеке ВТБ

- Компании партнеры для оформления страхования к ипотечному кредиту в ВТБ в 2024 году

- Как оформить онлайн

- Отзывы клиентов, оформивших ипотечный кредит ВТБ

Обязательно ли страхование жизни для ипотеки в ВТБ 24

Согласно действующему законодательству, страхование жизни для ипотеки (в ВТБ или любом другом банке) не является обязательным условием выдачи займа. Более того, с 2016 года действует норма, которая запрещает навязывать страховку (личную и титульную) заемщикам по ипотечному кредиту. Это дает право в течение 5-ти дней после оформления соответствующего договора отказаться от него и получить взнос в полном объеме назад.

Но на практике потенциальные заемщики часто сталкиваются с абсолютно другим подходом к данному вопросу, а именно:

- банки оставляют за собой право увеличить ставку по ипотеке (изначально при отсутствии полиса или пересмотреть условия кредитования при отказе от него);

- при обращении в суд с иском о навязанной страховки, у кредитующей организации остается право на отказ в займе без объяснения причин;

- аккредитованные СК предлагают мультиполисы, в которые включаются страховые случаи, связанные с жизнью и здоровьем клиента.

То есть, потенциальных заемщиков фактически вынуждают заключить соответствующий договор со страховщиком. При этом стоимость страхования жизни при ипотеке в ВТБ 24 определяется в соответствии с набором страховых случаев и других значимых факторов.

Интересы банка в вопросе оформления личного страхования вполне понятны. Во-первых, они минимизируют собственные риски, связанные с выдачей крупных сумм на покупку недвижимости. Во-вторых, в первую очередь потенциальному заемщику предлагается воспользоваться услугами дочерних или партнерских организаций (у банка ВТБ 24 главным партнером является компания ВТБ Страхование). А есть ли выгода в выплате страховых взносов у заемщика. Рассмотрим этот вопрос подробнее.

Есть ли выгода для заемщика

Страхование жизни и здоровья при ипотеке в ВТБ 24 позиционируется как исключительно добровольный вопрос. Но при этом обязательно указывается автоматическое повышение процентной ставки при отказе от такого полиса. Выгодно ли его оформление для заемщика?

В определенном смысле заключение договора с СК имеет свои преимущества:

- потенциальный заемщик вправе рассчитывать на более выгодные условия предоставления займа (с минимальной или базовой процентной ставкой);

- в случае наступления страхового случая (длительной нетрудоспособности, инвалидности или смерти) обязательства перед банком будет выполнять страховая компания;

- поскольку ипотечный кредит рассчитан на длительный срок (от 10 до 30 лет), риск существенного изменения здоровья довольно высок, следовательно, шансы получить компенсацию при наступлении страхового случая со временем повышаются;

- экономическая выгода: отсутствие личного страхования жизни и здоровья ведет к повышению процентной ставки минимум на 1%. В дальнейшем ставка по ипотеке остается неизменной. Страховой взнос со временем уменьшается, так как зависит не только от физического состояния заемщика и других факторов, но и от размера остатка по кредиту.

Рассчитайте стоимость ипотеки без оформления страхования жизни и здоровья и с ним, чтобы принять решение об оформлении или отказе от данного страхового полиса

Рассчитайте стоимость ипотеки без оформления страхования жизни и здоровья и с ним, чтобы принять решение об оформлении или отказе от данного страхового полиса

Калькулятор для расчета стоимости страховки

Если рассчитать стоимость полиса и стоимость кредита, то можно сравнить суммы переплат в обоих случаях. Калькулятор ВТБ для страхования жизни при ипотеке поможет сделать необходимые расчеты самостоятельно и оценить финансовые затраты при оформлении полиса и при его отсутствии.

Можно сделать вывод, что личное страховка жизни и здоровья потенциального клиента в некоторых случаях будет выгодно ему самому. Но при этом не следует забывать, что страховой случай может не наступить за все время действия договора. А взносы в СК потребуется платить ежегодно, что приведет к удорожанию жилищного кредита.

Цена страхового полиса

Если вы убедились, что страхование жизни для ипотеки в ВТБ 24 обязательно, то следует узнать, как происходит расчет стоимости полиса.

На размер взноса в СК будут влиять следующие факторы:

- размер ипотеки (в последствии – ссудной задолженности): обычно плата в СК для полиса личного страхования составляет 1,5% — 2% от суммы займа;

- состояние здоровья клиента : оценивается на основании медицинской документации, наличие хронических заболеваний приведет к удорожанию страховки;

- возраст : поскольку в ВТБ заемщику к моменту погашения займа может исполниться 70 лет (предельный возраст, установленный в банке), учитывается риск внезапной смерти;

- образ жизни : работа на вредном производстве, увлечение рискованными видами спорта, вредные привычки и другие факторы также учитываются при определении суммы взноса.

При расчете стоимости страховки жизни и здоровья страховая компания будет учитывать несколько основных факторов

При расчете стоимости страховки жизни и здоровья страховая компания будет учитывать несколько основных факторов

То есть, стоимость полиса рассчитывается в СК с учетом всех моментов и индивидуальных особенностей потенциального клиента. Минимальную ставку могут получить молодые люди, работающие в безопасных местах. Предоставленные медицинские справки о состоянии здоровья и отсутствии хронических заболеваний также будут основанием для назначения невысоких процентов. Узнаем, как сэкономить, если вы решили обязательно оформить договор с СК и где дешевле это сделать.

Где дешевле оформить страхование жизни и здоровья

Где дешевле страхование жизни для ипотеки в ВТБ?

Перед заключением договора со страховщиком, обратите внимание на следующие моменты:

- практика показывает, что дочерние компании и полисы, предложенные банком, обычно обходятся дороже;

- чтобы выбрать наиболее подходящий вариант, ознакомьтесь с предложениями аккредитованных банком и не указанных в таком списке страховщиков;

- дешевле оформить мультиполис, включающий страховку жизни и здоровья, титула и объекта недвижимости;

- обратите внимание на перечень страховых случаев, обычно его увеличение ведет к удорожанию стоимости (при необходимости используйте калькулятор СК для расчетов);

- пройдите медицинское обследование у врачей, не работающих в компании страховщика, и предоставьте соответствующее заключение о состоянии здоровья.

Даже если клиент решил обязательно оформить страхование жизни и здоровья, можно найти варианты дешевле, чем условия компаний, предложенных в офисе банка. При заключении договора обратите внимание на способ оформления, некоторые СК предлагают снижение ставки при онлайн заявке. Это также поможет сэкономить собственные средства при покупке полиса.

Заключение

Страхование жизни при ипотеке в ВТБ 24 не является обязательным. Но при этом следует учитывать удорожание кредита за счет повышения процентной ставки. Чтобы узнать, какой вариант дешевле (с полисом или без такового), используйте калькулятор. Оцените предложения разных страховщиков, их ставки могут существенно отличаться. Выбирайте наиболее выгодное предложение, лучше мультиполис. Он обычно обходится дешевле, чем несколько отдельно оформленных.

ВТБ — страхование ипотеки

Оналйн-калькулятор страхования ипотеки

При выдаче кредита на покупку недвижимости банки предпочитают предпринять наиболее эффективные меры безопасности для защиты своих денег. К таким мерам можно отнести страхование ипотеки, которое гарантирует выплату компенсации при наступлении страхового случая. Данный полис является обязательным, и без его наличия не стоит даже надеяться на то, что какой-либо банк одобрит вашу заявку на кредит.

Комплексное страхование ипотеки дает оптимальный результат и позволяет предусмотреть все возможные варианты рисков. Подсчитав с помощью калькулятора размер страховой премии, заемщик может обеспечить себе гарантированную защиту на случай, если он будет не в состоянии выплатить оставшийся долг. На сегодняшний день ипотечное страхование является оптимальным решением для молодых пар, военных пенсионеров и других категорий трудоспособных граждан.

ВТБ Страхование является одной из компаний, предлагающих страховые программы по ипотечным кредитам.

ВТБ Страхование: общие сведения

Данная страховая компания группы ВТБ функционирует на российском рынке уже 17 лет. Безупречная репутация и выгодные страховые программы позволяют данному страховщику неуклонно расширять список своей клиентуры. ВТБ Страхование предлагает заемщикам оптимальные решения, касающиеся страхования ипотеки, а благодаря государственной защите интересов заемщикам дополнительно гарантируется страховая поддержка в непредвиденных ситуациях.

ВТБ Страхование предлагает людям, решившим приобрести квартиру в ипотеку, выгодные варианты страхования жизни и имущества с возможностью выбора наиболее актуальных рисков.

На своем сайте компания поместила калькулятор, с помощью которого клиент может быстро рассчитать стоимость выбранной им услуги. При необходимости страхования ипотеки пользователь получит четкое представление о предстоящих расходах и подсчитает примерную сумму страховых взносов.

Калькулятор прост в использовании. Но в случае затруднений при самостоятельном расчете расходов пользователь в любое время может обратиться в службу поддержки, которая предоставит всю интересующую его информацию.

Актуальные предложения по ипотеке

Для оформления ипотеки и страхового полиса клиенту нужно сначала зайти на сайт ВТБ Страхования и заполнить там предлагаемую форму. Предварительно можно использовать калькулятор для получения более точного представления о предстоящих тратах.

ВТБ предлагает комплексное страхование ипотеки, как более экономичное и выгодное решение для клиента. В него входят следующие виды:

- Страхование жизни – всего за небольшую плату заемщик сможет обеспечить себе страховую поддержку при потере трудоспособности и в случае непредвиденных осложнений здоровья.

- Страхование имущества – гарантирует поддержку ВТБ при повреждении квартиры огнем, водой, третьими лицами. Если восстановление поврежденной недвижимости будет невозможным, обязательство по погашению ипотечного долга возьмет на себя страховщик.

- Титульное страхование – защищает право собственности, что особенно актуально при заключении сделок со вторичным жильем.

Страхование можно оформить по каждому виду раздельно. Но практика показывает, что комплексный подход и единый полис, дающий покрытие сразу на все виды стандартных рисков, является более выгодным как с точки зрения финансовых затрат, так и для экономии сил и времени. Поэтому большинство продуктов ВТБ по ипотечному кредитованию представляют собой именно комплексное страхование.

Документы, необходимые для оформления полиса

При заключении договора страхования ипотеки компании ВТБ Страхование потребуется следующее:

- документ, удостоверяющий личность заемщика (паспорт), если в договор вписаны несколько человек, потребуются паспорта каждого из них;

- справка из медучреждения по банковской форме о том, что страхователь не имеет тяжелых заболеваний, не ограничена дееспособность;

- документы, подтверждающие право владения имуществом (свидетельство о праве собственности);

- справка, подтверждающая отсутствие долгов по налогам и прочим выплатам;

- также по запросу банка либо страховщика могут потребоваться дополнительные документы.

Приобретение полиса

Чтобы купить полис в компании ВТБ Страхование, выполните следующие действия:

- Зайдите на ее сайт и изучите предлагаемую там информацию. Она поможет вам принять окончательное решение и может оказаться полезной в будущем. Если у вас остались вопросы, свяжитесь с оператором онлайн путем нажатия соответствующей кнопки и выясните все, что вас интересует.

- Зайдите на страницу онлайн-заявок. В предложенной там форме укажите стандартный набор персональных данных: ФИО, местоположение, телефон, e-mail. Выберите в графе «Страховые услуги» ваш вариант – страхование ипотеки. Укажите вашу цель и выбранный вами для получения кредита банк. Если у вас есть дополнения или комментарии, напишите их в соответствующем поле внизу. В заключение подтвердите ваше согласие на обработку личных данных.

- Отправьте заполненную вами форму. Обработка данных может занять некоторое время. Дождитесь звонка менеджера, обсудите с ним детали страхования, задайте вопросы, если они есть. Вам придется предоставить страховщику полную информацию об объекте страхования – квартире или доме, которые упоминаются в договоре об ипотечном кредите. Страховая компания самостоятельно проверит юридическую чистоту данного объекта и сделает вывод о степени безопасности заключения страхового договора. Страховая премия напрямую зависит от этого вывода. Чем более надежным окажется продавец выбранной вами недвижимости, тем меньше будет стоить ваш страховой полис. Это же относится и к пункту страхования жизни: чем меньше негативных факторов, связанных с состоянием вашего здоровья, тем больше шансов получить полис за минимальную сумму.

- После того, как все формальности будут соблюдены и обе стороны придут к согласию, вы сможете прийти в офис страховщика для заключения договора. Проведение такой сделки онлайн невозможно, поскольку здесь участвует третья сторона – это банк, предоставляющий вам кредит. Вам обязательно придется посетить отделение страховщика в удобное вам время и получить все документы лично.

Какую компанию выбрать

Если вы приняли решение купить жилье или иную недвижимость в ипотеку, вы должны помнить об обязательности страхования рисков. В противном случае вы нарушите закон, а банк не одобрит вашу заявку. При выборе наиболее выгодного для вас варианта пользуйтесь онлайн-калькулятором. Он поможет сравнить цены и выбрать из нескольких предложений подходящий под ваши цели и возможности вариант.

Разумнее всего обратиться к предложениям от наиболее крупных компаний, которые уже обладают хорошей репутацией и способны обеспечить доступность, безопасность и надежность интересующих вас страховых программ. Это может быть ВТБ Страхование или другой крупный российский страховщик. Сравните несколько вариантов, выданных онлайн-калькулятором, и смело оформляйте страховой полис на ипотеку в том месте, где условия показались вам более привлекательными.

Страхование

Обращаем ваше внимание, что ставка по ипотечному кредиту указана при условии полного (комплексного) страхования рисков:

- утраты жизни и трудоспособности заёмщика (поручителя, если применимо);

- утраты или повреждения приобретаемой квартиры (при покупке новостройки – после оформления права собственности);

- прекращения или ограничения права собственности в течение первых трёх лет после приобретения квартиры (при покупке на вторичном рынке или рефинансировании ипотечного кредита).

Страхование риска утраты или повреждения приобретаемой квартиры обязательно.

В случае оформления страхового полиса только по риску утраты или повреждения приобретаемой квартиры ваша процентная ставка увеличится на 1% годовых.

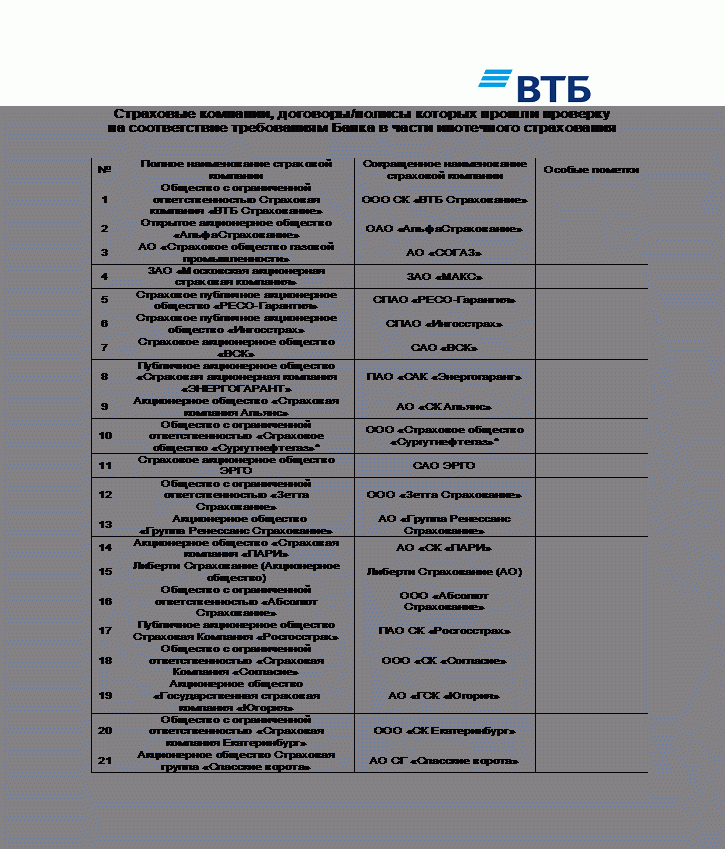

Какую страховую компанию выбрать

Мы предлагаем воспользоваться услугами страховых компаний – партнёров Банка ВТБ (ПАО), полностью отвечающих всем требованиям к страхованию при ипотечном кредитовании в Банке ВТБ (ПАО) и договоры/полисы которых прошли проверку на соответствие требованиям Банка.

Банк осуществляет проверку договоров/полисов страхования не более 30 рабочих дней и выносит решение о его соответствии/несоответствии требованиям Банка.

Если, по вашему мнению, в списке отсутствует какая-либо надежная и стабильно работающая на рынке страховая компания, Банк ВТБ (ПАО) готов рассмотреть предоставленные компанией документы и сведения в течение 60 рабочих дней в соответствии с Порядком формирования списка страховых компаний.

За дополнительной информацией обращайтесь к сотруднику Центра ипотечного кредитования.

Страхование жизни по ипотеке ВТБ 24: калькулятор, где дешевле, отзывы и можно ли отказаться

Ипотека прочно закрепилась на рынке банковских услуг и за последние несколько лет серьезно расширила свои границы. Одним из требований при оформлении целевого займа является страхование объекта договора. В числе дополнительных услуг кредитные организации все чаще предлагают заключить страховой договор, направленный на защиту жизни заемщика. В числе продуктов, подразумевающих страхование жизни ипотека ВТБ 24 не является исключением. Наряду с крупными банками ПАО ВТБ заботится о своем финансовом положении и о своих клиентах.

Добровольно принудительное страхование: равен ли отказ от страховки отказу в одобрении

Одним из распространенных вопросов потенциальных заемщиков является возможность отказа от услуги страхования. Однозначного ответа на него нет. Следует сперва разобраться, о каком страховании идет речь. Ипотека подразумевает два варианта защиты, которые отличаются друг от друга объектами страхования:

- приобретаемая недвижимость,

- жизнь и здоровье займодержателя.

Согласно федеральному законодательству, первый вид является обязательным условием кредитования. Что касается полиса защиты жизни, то, с точки зрения Закона об ипотечном кредитовании, он предоставляется клиентам по ипотеке на условиях добровольного выбора.

Банк ВТБ в официальных источниках обращает внимание граждан на тот факт, что выгодные предложения по оформлению ипотеки по сниженным процентным ставкам предоставляются только при условии комплексного страхования рисков (в том числе жизни) по ипотечному договору ВТБ страхования.

Последствия отказа от покупки полиса

Отказ от страхования жизни не влияет на кредитную историю и не заносится в информативные поля НБКИ. Но следует помнить, что личная защита заемщика для кредитной организации выступает гарантом погашения обязательства при любых обстоятельствах. В связи с этим, в случае совокупности ряда причин, характеризующих клиента, как не благонадежного, банк может исключить из числа предложений вариант без страховки жизни. В данном случае, отказываясь от заключения полиса жизни, клиент выражает фактически отказ от заключения ипотеки.

Важно. В случае заключения полиса лишь по рискам утраты или повреждения приобретаемого имущества процентная ставка по ипотеке будет увеличена на 1%.

Пан или пропал? От чего защитит страховка по ипотеке

Страхование, как обязательное, так и добровольное, предусматривает определенный перечень рисков, которые подлежат покрытию со стороны страховой компании в непредвиденных обстоятельствах.

Обязательное страхование включает в себя:

- Утрату или повреждение объекта приобретения. В случае покупки квартиры в новостройке полис начнет действовать с момента оформления на недвижимость права собственности.

- Утрату или повреждение вышеназванного права распоряжения квартирой в первые три года с момента регистрации договора купли-продажи – для вторичного жилья.

Личное страхование заемщика распространяется на следующие риски:

- утрата жизни,

- утрата трудоспособности заемщика, выраженная в получении клиентом I и II (нерабочей) группы инвалидности.

Ипотека – это серьезная авантюра, растянутая на длительный срок, поэтому вопрос обеспечения подушки безопасности для себя и своих близких является основополагающим при формировании решения о страховании.

Стоимость страхования жизни по ипотеке ВТБ

Приобретение квартиры в ипотеку подразумевает ряд обязательных процедур, одной из которых является оформление страхового полиса. С требованиями, закрепленными на законодательном уровне, можно ознакомиться в этой статье.

Если клиент решил подстраховаться и защититься от риска ухода из жизни или невозможности погашения обязательства из-за утраты трудоспособности, его ожидает выбор страховой компании и подсчет дополнительных расходов.

Зачастую оформление страховки на клиента позволяет не только обезопасить семью от непредвиденных обстоятельств, но и получить квартиру на более выгодных условиях, сэкономив на общей переплате по ипотеке. Но для этого важно ответственно подойти к расчетам страховой премии в разных компаниях.

Онлайн-калькулятор

Стоимость необходимой к уплате суммы зависит от ряда факторов, к основным из которых можно отнести:

- объем страхового покрытия;

- стоимость приобретаемой квартиры;

- состояние объекта;

- возраст и пол заемщика;

- состояние его здоровья и сфера деятельности.

Чтобы сориентироваться в предстоящих расходах, следует воспользоваться дополнительными средствами. Например, можно внести свои данные в ипотечный калькулятор, страховка жизни при ипотеке ВТБ 24 в который уже включена.

Достаточно просто ввести свои данные в калькулятор и нажать кнопку «Рассчитать»

Где дешевле купить

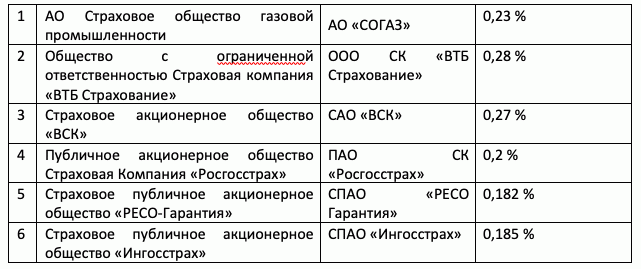

Как показывает практика, ответственный подход к выбору защиты жизни при ипотеке помогает сэкономить на итоговой страховой премии до 30%. Чтобы определить наиболее выгодные условия следует рассмотреть преимущества и недостатки каждой компании.

В число популярных партнеров банка ВТБ в ипотеке включены:

- ПАО «РЕСО-Гарантия». Крупная компания, находящаяся на 4 месте по объему сборов. Это единственный страховщик, предоставляющий обслуживание для клиентов старше 60 лет. Недостаток – необоснованное изменение тарифов от офиса к офису даже для одного клиента.

- ООО СК «ВТБ Страхование». Дочернее предприятие кредитной организации ВТБ. По методике Эксперт-РА получила стабильный рейтинг. Надежный страховщик, позволяющий клиентам ВТБ оформить полис одновременно с ипотечным договором в офисе банка. Недостатком являются тарифы выше средних и навязывание сотрудниками долгосрочных полисов длительностью от 3 до 20 лет.

- СПАО «Ингосстрах». Компания с многолетней историй и опытом на рынке. Она единственная предлагает оформить полис сразу онлайн со скидкой 15% от цены в офисе.

Что касается тарифов компаний, то выгоднее всего оформить полис на защиту жизни заемщика по ипотеке обойдется в РЕСО-Гарантия. Коэффициент расчета страховой премии будет варьироваться от минимального значения 0, 182%. Средний тариф в СОГАЗе 0,23%, в то время как ВТБ Страхование устанавливает минимальный порог на отметке 0,28%. Комплексное страхование ипотеки сразу по всем основным рискам дешевле всего в СПАО «Ингосстрах».

Внимание. Сотрудники банка будут в первую очередь предлагать оформление дополнительных продуктов через свою сеть в компании ВТБ-Страхование. Однако выбор партнера остается за клиентом.

Для каждого клиента проводится индивидуальный расчет, поэтому важно проанализировать информацию по всем страховщикам.

Компании партнеры для оформления страхования к ипотечному кредиту в ВТБ в 2024 году

ПАО ВТБ предлагает своим клиентам воспользоваться услугами компаний-страховщиков, являющимися партнерами банка и отвечающие всем его требованиям в области ипотечного страхования, полисы которых были подвержены проверке на соответствие условиям кредитной организации.

На официальном сайте в формате публичной оферты банк разместил перечень подходящих организаций, из которых потенциальный заемщик самостоятельно выбирает оптимальную к сотрудничеству.

В этот список вошли более 20 компаний, которые получили аккредитацию ВТБ для заключения в 2024 году страховых договоров к ипотечным соглашениям банка.

Подробнее об аккредитованных ВТБ страховых можно узнать из этого материала.

Как оформить онлайн

Чтобы оформить полис страхования жизни по ипотеке ВТБ или сразу приобрести комплексную страховку по всем трем рискам, следует сделать расчет на нашем калькуляторе страховки по ипотеке. Далее нужно будет оплатить полис. После этого вам будет доступен вариант олиса для скачивания. Его следует распечатать и предоставить в ВТБ на сделку или для пролонгации.

Отзывы клиентов, оформивших ипотечный кредит ВТБ

Банк ВТБ осуществляет свою деятельность уже много лет, в течение которых продуктами банка, в том числе ипотекой воспользовались многие клиенты. Отзывы реальных людей всегда интересны и могут внести ясность в те или иные вопросы при выборе подходящего варианта.

Однако важно помнить, что отзыв – это субъективное мнение другого человека и чтобы ваша сделка с банком прошла успешно, ориентироваться следует в первую очередь на текущее законодательство и личные потребности.

Если в процессе подготовки к оформлению кредита или сбора необходимой информации у вас возникают сложности, то не стоит тратить время на бесполезные поиски ответов в сети – задайте вопрос дежурному юристу на нашем сайте через форму обратной связи в углу экрана. Квалифицированные специалисты помогут вам разобраться в тонкостях ипотечного законодательства и выбрать из большого числа предложений уникальное, подходящее вашим запросам.

Если статья была вам полезной, просим поставить лайк и сделать репост.

Статья написана по материалам сайтов: ipotechnoe-strahovanie.ru, www.vtb.ru, ipotekaved.ru.

»