Какие разделы входят в единый план счетов

План счетов бухгалтерского учета представляет собой систему бухгалтерских счетов, предусматривающую их обозначение, количество, группировки, обусловленные спецификой работы предприятия, целями и объектами учета. План счетов — способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

План счетов может включать в себя синтетические и аналитические счета (субсчета). Построение плана счетов обеспечивает согласованность учётных показателей с показателями действующей отчётности.

Каждый счет плана счетов предназначен для отражения конкретного объекта учета. На счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям.

Содержание

- Разделы Плана счетов

- Какие разделы входят в единый план счетов

- Характеристика Единого плана счетов для целей составления отчетности: счета балансовые и забалансовые, разделы Единого плана счетов, построение рабочего плана счетов для разных типов государственных (муниципальных) учреждений

- План счетов

- Общие положения

- План счетов бюджетного учета 2024

- План счетов банка или кредитной организации

- Единый ПСБУ

Разделы Плана счетов

Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу).

Счета этого раздела предназначены для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

Счета этого раздела плана предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

Счета, входящие в этот раздел плана, служат для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Какие разделы входят в единый план счетов

План счетов бюджетного учета-это систематизированный перечень счетов бухгалтерского учета [4].

План счетов, утвержденный Минфином России в составе Инструкции по бюджетному учету, утвержденной приказом Минфина от 10 февраля 2006 года номер 25н, применяют бюджетные учреждения для бухгалтерского учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам полученным за счет финансирования, а так же операций по централизованному снабжению [4].

План счетов бюджетного учета состоит из пяти разделов.

Первый раздел — «Нефинансовые активы» — представляют собой счета для учета основных средств, непроизводственных и нематериальных активов, амортизации, материальных запасов, вложений в нефинансовые активы и нефинансовых активов в пути[4].

Второй раздел — «Финансовые активы» — состоит из счетов для учета денежных средств учреждения и денежных документов учреждения, дебиторской задолженности [4].

В третьем разделе — «Обязательства» — представлены счета для учета кредиторской задолженности учреждений [4].

В четвертом разделе — «Финансовые результаты» — представленные счета для учета доходов и расходов учреждения и отражения финансового результата прошлых периодов [4].

В пятом разделе — «Санкционирование расходов бюджетов» — сосредоточены счета для отражения информации о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях [4].

На забалансовых счетах учитывают ценности, временно находящиеся в учреждении и не принадлежащие ему, а также бланки строгой отчетности, санаторные путевки, полученные безвозмездно и пр.

Счета бюджетного учета имеют свою определенную структуру и в Инструкции номер 25н предусмотрены 26-разрядные счета бюджетного учета. Конкретно же они представляют собой код бюджетной классификации (20 знаков) плюс собственно коды счетов бюджетного учета (6 знаков). Номер счета Плана счетов бюджетного учета включает в себя 26 разрядов [4].

Особенность Структуры счетов бюджетного учета такова:

Разряды 1-17 соответствуют первым 17 знакам кода бюджетной классификации.

Это зависимость ситуационная:

1) Код классификации расходов;

2) Код классификации расходов бюджетов;

3) Код классификации источников финансирования дефицита бюджетов

Далее (с 18-го по 23-й разряды) идет непосредственно шестизначный код счета бюджетного учета:

1) Разряд 18-код вида деятельности: бюджетная деятельность-1, приносящая доход деятельность-2, деятельность со средствами, находящимися во временном распоряжении,- 3;

Из-за наличия в бухгалтерском счете классификатора операций сектора государственного управления на некоторых счетах вводятся отдельные названия и номера дебета и кредита счета[4].

Все счета бухгалтерского учета сгруппированы в следующие разделы:

1) Раздел 1. «Нефинансовые активы».

В состав раздела включены следующие счета:

2) Раздел 2. «Финансовые активы».

В состав раздела включены следующие счета:

3) Раздел 3. «Обязательства»:

В состав данного раздела включены следующие счета:

4) Раздел 4. «Финансовый результат»:

В состав данного раздела включены следующие счета:

На забалансовых счетах ведется учет ценностей, которые временно находятся в организации, но не принадлежат ей [4].

Запись операции на счетах означает отражение ее содержания в бухгалтерских книгах, карточках или свободных листах, которые называются регистрами.

Вывод по Главе 1

Учет в бюджетных учреждениях — это инструментом, целью которого является сбор информации о доходах и расходах по бюджетным средствам и средствам, полученным за счет внебюджетных источников. Он регулируется четырьмя уровнями: законодательный, нормативный, методический и организационный.

В приказе по учетной политике учреждений для целей бюджетного учета могут утверждаться: план счетов бюджетного учета, формы первичных документов и так далее.

Методологические принципы организации и ведения бюджетного учета являются общими для всех органов и учреждений, в которых он ведется [5].

В бюджетных учреждениях ведется бухгалтерский учет. Бухгалтерия бюджетного учреждения состоит из нескольких групп, которые должны своевременно предоставлять всю необходимую информацию по учету средств.

Для учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам полученным за счет финансирования, а так же по операциям централизованного снабжения, бюджетные учреждения применяют, в целях бухгалтерского учета, План счетов бюджетного учета. В едином плане счетов бюджетного учета отражены все объекты как бухгалтерского учета исполнения бюджетов, так и бухгалтерского учета в бюджетных учреждениях

Характеристика Единого плана счетов для целей составления отчетности: счета балансовые и забалансовые, разделы Единого плана счетов, построение рабочего плана счетов для разных типов государственных (муниципальных) учреждений

Учреждения сектора государственного управления при ведении бюджетного (бухгалтерского) учета руководствуются Единым планом счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными (внебюджетными) фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкцией по его применению № 157н, с учетом специализированных Планов счетов и Инструкций по их применению:

- • казенные учреждения – Инструкция № 162н;

- • бюджетные учреждения – Инструкция № 174н;

- • автономные учреждения – Инструкция № 183н.

При ведении бюджетного учета в казенных учреждениях, финансовых органах, органах, осуществляющих кассовое обслуживание, применяется перечень типовых корреспонденций счетов бюджетного учета (Приложение № 1 к Инструкции № 162н).

Применение казенными учреждениями, финансовыми органами, органами, осуществляющими кассовое обслуживание, кодов бюджетной классификации при формировании разрядов 1–17 номера счета Плана счетов бюджетного учета осуществляется в соответствии с приложением № 2 к Инструкции № 162н.

Финансовым органам, органам, осуществляющим кассовое обслуживание, и учреждениям разрешается введение дополнительных аналитических кодов в счета Плана счетов бюджетного учета для получения дополнительной информации, необходимой внутренним и внешним пользователям бюджетной отчетности.

При отсутствии в перечне типовых корреспонденций счетов бюджетного учета (Приложение № 1 к Инструкции № 162н) органы, осуществляющие кассовое обслуживание, финансовые органы, главные распорядители бюджетных средств имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей Инструкции № 162н.

При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

На основе Плана счетов бюджетного учета и Инструкции по его применению государственным (муниципальным) учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета (далее – рабочий план счетов), для которого характерны особые аналитические счета, необходимые для конкретного учреждения в целях принятия оперативных управленческих решений.

План счетов включает в себя бюджетную классификацию РФ с 1-го по 17-й и с 24-го по 26-й код (рис. 3.4).

Рис. 3.4. Структура бюджетного счета

Таблица 3.2. Структура кода классификации доходов бюджетов

Код главного администратора доходов бюджета

Код вида доходов бюджетов

Код подвида доходов бюджетов

Код классификации операций сектора государственного управления, относящихся к доходам бюджетов

Рис. 3.5. Соответствие кода классификации доходов бюджета коду аналитического бюджетного счета по БК

Формирование счета можно представить пошагово.

Первый шаг. Определение первых 17 знаков.

Структура кодов бюджетной классификации РФ для доходов, расходов и источников финансирования дефицитов бюджетов приведена в табл. 3.2 и 3.3, составленных согласно Приказу № 171н.

При этом, как очевидно из рис. 3.5, аналитический код номера счета по БК (разряды 1–17) соответствует бюджетной классификации РФ, установленной БК РФ и регламентируемой на соответствующий финансовый год приказом Минфина России.

Необходимо отметить, что табл. 3.2 применяется только администраторами доходов, перечисленных в Приложении 6 к Указаниям № 171н. Получатели и распорядители используют классификацию расходов бюджета, представленную в табл. 3.3.

Структура кода классификации доходов бюджетов

Код глав- ного администратора доходов бюджета

Код вида доходов бюджетов

Код подвида доходов бюджетов

Код классификации операций сектора государственного управления, относящихся к доходам бюджетов

В данном примере были определены разряды 1–17-й номера счета Плана счетов бюджетного учета, и 23–25-й, так как в Приложении № 6 к Указаниям № 171н были приведены последние три разряда «120», которые соответствуют иному классификатору «Классификация операций сектора государственного управления» (Приложение № 4 к Указаниям № 171н). Последние три разряда можно определить самостоятельно, иным способом, проделав второй шаг.

Таблица 3.3. Структура кода классификации расходов бюджетов

Главный распорядитель бюджетных средств

Статья (подстатья) классификации операций сектора государственного управления, относящихся к расходам бюджетов

Рис. 3.6. Соответствие кода классификации расходов бюджета коду аналитического бюджетного счета по БК

Второй шаг. Определение разрядов 23–26 номера бюджетного счета.

На этом этапе производится сопоставление структуры кодов бюджетной классификации РФ, отражающихся в аналитическом коде номера счета (разряды 24–26) по Классификации операций сектора государственного управления, используемых при составлении и исполнении бюджетов бюджетной системы РФ, и операций, осуществляемых государственными (муниципальными) бюджетными, автономными учреждениями.

Классификация операций сектора государственного управления состоит из следующих групп:

- 100 Доходы;

- 200 Расходы;

- 300 Поступление нефинансовых активов;

- 400 Выбытие нефинансовых активов;

- 500 Поступление финансовых активов;

- 600 Выбытие финансовых активов;

- 700 Увеличение обязательств;

- 800 Уменьшение обязательств.

Каждая группа детализирована статьями. Например, группа 100 Доходы детализирована статьями 110–180, в рамках которых группируются операции, относящиеся к доходам, группа 200 Расходы детализирована статьями 210–260, 290. При этом статья может быть детализирована подстатьями. Например, статья 210 Оплата труда и начисления на выплаты по оплате труда детализирована подстатьями 211–213.

ПРИМЕР 3.2 (продолжение)

Выдержка из Указаний № 171н: «Статья 120 Доходы от собственности. На данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды, платежей при пользовании природными ресурсами, а также суммы, поступающие в виде платы за право на заключение договоров, государственных (муниципальных) контрактов».

Так как Федеральному агентству водных ресурсов поручено быть администратором доходов от использования имущества, находящегося в государственной собственности, в том числе платежей при пользовании природными ресурсами, таких как «Плата за пользование водными объектами, находящимися в федеральной собственности», то исходя из экономического содержания этой операции можно утверждать, что в государственном секторе признан доход от собственности, принадлежащей государству. Данная операция имеет код «120».

Третий шаг. Определение разряда 18.

В целях организации и раздельного ведения бухгалтерского учета, утверждения рабочего плана счетов применяются следующие коды (разряд 18) вида финансового обеспечения (для бюджетных и автономных учреждений), деятельности – для казенных учреждений:

- • для государственных (муниципальных) учреждений, финансовых органов соответствующих бюджетов, и органов, осуществляющих их кассовое обслуживание:

- 1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность),

- 2 – приносящая доход деятельность (собственные нужды учреждения),

- 3 – средства во временном распоряжении,

- 4 – субсидии на выполнение государственного (муниципального) задания,

- 5 – субсидии на иные цели,

- 6 – бюджетные инвестиции,

- 7 – средства по обязательному медицинскому страхованию;

- • для отражения органами Федерального казначейства, финансовыми органами субъектов РФ (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса;

- – в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации);

- 8 – средства некоммерческих организаций на лицевых счетах;

- – в части операций с субсидиями на иные цели и бюджетными инвестициями, учитываемых на отдельном лицевом счете;

- 9 – средства некоммерческих организаций на отдельных лицевых счетах.

Четвертый шаг. Определение разрядов 19–23.

Код синтетического счета объекта учета унифицирован для всех типов учреждений и структурно представлен: собственно кодом синтетического счета объекта учета, включающим: код объекта учета (разряды 19–21) – синтетический; код группы (разряд 22) и код вида (разряд 23). При сохранении единой структуры и состава кода синтетического счета, определенного Единым планом счетов бухгалтерского учета, Инструкцией по его применению и детализированных под конкретное учреждение с отражением в рабочем плане счетов учреждения в соответствии с Планом счетов для конкретного типа учреждения, код аналитический номера счета для каждого типа учреждений в его рабочем плане счетов фактически индивидуален и детализирован с учетом особенностей деятельности данного типа учреждения, его правового статуса и финансового обеспечения.

Разряд 19 соответствует номеру раздела Единого плана счетов бухгалтерского учета.

Единый план счетов состоит из пяти разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для формирования государственного задания, бюджетной сметы (сметы доходов и расходов, плана финансово-хозяйственной деятельности) учреждения.

Раздел 1. Нефинансовые активы.

Счета раздела «Нефинансовые активы» Единого плана счетов предназначены для сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, находящегося в собственности Российской Федерации, субъектов РФ, муниципальных образований, бюджетных и автономных учреждений и относящегося в соответствии с Инструкцией № 157н к основным средствам, нематериальным активам, непроизведенным активам, материальным запасам, имуществу, составляющему государственную (муниципальную) казну, иным видам материальных ценностей. Также здесь отражается информация об операциях, связанных с их выбытием (передачей, реализацией, списанием с балансового учета), получением (приобретением), созданием (изготовлением, сооружением, строительством), в том числе по формированию стоимости объекта учета, затрат на производство готовой продукции, выполнение работ, оказание услуг.

Раздел 2. Финансовые активы.

Счета раздела «Финансовые активы» предназначены для отражения учреждениями операций со средствами, находящимися на счетах учреждений, открытых в кредитных организациях или в органах Федерального казначейства (в финансовом органе соответствующего бюджета), а также операций с наличными денежными средствами и денежными документами. Кроме того, они используются для учета краткосрочных и долгосрочных финансовых вложений, иных финансовых активов, приобретенных (сформированных) учреждением в рамках ведения им хозяйственной деятельности, а также для расчетов с дебиторами.

Раздел 3. Обязательства.

Счета раздела «Обязательства» предназначены для учета расчетов по принятым учреждением обязательствам учреждения перед физическими и юридическими лицами (кредиторами).

Раздел 4. Финансовый результат.

Счета раздела «Финансовый результат» предназначены для учета учреждением по методу начисления финансового результата текущей деятельности учреждения. Финансовый результат текущей деятельности определяется как разница между начисленными доходами и расходами учреждения за отчетный период.

Раздел 5. Санкционирование расходов хозяйствующего субъекта

Счета раздела «Санкционирование расходов хозяйствующего субъекта» предназначены для ведения учреждениями, финансовыми органами учета показателей бюджетных ассигнований, лимитов бюджетных обязательств, сумм утвержденных сметой (планом финансово-хозяйственной деятельности учреждения) доходов и расходов по приносящей доход деятельности. Также на этих счетах учитываются принятые учреждениями обязательства (денежные обязательства) на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год.

Необходимо отметить, что существует взаимосвязь между разрядом 19 и КОСГУ, которая представлена в табл. 3.4.

Таблица 3.4. Взаимосвязь номера раздела Единого плана счетов бухгалтерского учета с КОСГУ

План счетов

Общие положения

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании на основании Единых планов счетов бух. учета (ЕПСБУ). Однако для каждого типа организаций действуют свои правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании имеют право вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Данную информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта должны быть подтверждены соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

Действующий план счетов бухгалтерского учета 2024, таблица по типам экономических субъектов:

Государственные и муниципальные учреждения

Банковские и кредитные организации

Остальные экономические субъекты

Следовательно, каждому типу организаций присущи индивидуальные особенности ведения бухгалтерского учета, а также отражения хозопераций бухгалтерскими проводками (плана счетов). Рассмотрим особенности каждого типа ЕПСБУ отдельно.

План счетов бюджетного учета 2024

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2024 г. действуют:

Однако основная структура единая для всех типов государственных и муниципальных компаний. Так, действующий план счетов 2024 для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

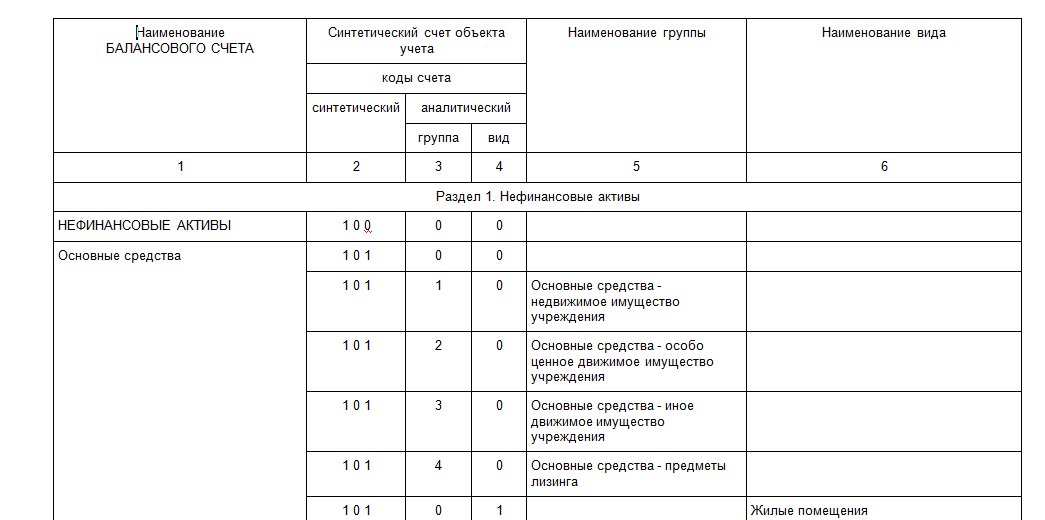

Действующая таблица ЕПСБУ для бюджетников

План счетов банка или кредитной организации

Бух. учет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Таблица ЕПСБУ для банковских и кредитных организаций:

Единый ПСБУ

Приказ Минфина № 94н регламентирует особенности ведения бух. учета в самой значительной части экономических субъектов. Так, законодатели утвердили план счетов бухгалтерского учета 2017 (таблица применяется и в 2024 г.).

Статья написана по материалам сайтов: studbooks.net, studme.org, ppt.ru.

»