Как заполнить декларацию по енвд

Налогоплательщик единого налога на вмененный доходы должен ежеквартально предоставлять декларацию по ЕНВД и оплачивать расчетную сумму налога. Заполнение декларации имеет определенные особенности, которые необходимо знать. Рассмотрим, как правильно заполнить декларацию по ЕНВД.

Содержание

- Сроки сдачи декларации по ЕНВД и оплаты налога

- Куда предоставляется декларация?

- Способы предоставления отчетности

- Сдается ли декларация, если деятельность отсутствовала?

- Особенности уменьшения налога по ЕНВД

- Что делать, если в декларации была допущена ошибка?

- Как заполнить декларацию по енвд

- Титульный лист

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

- Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

- Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

- Декларация по ЕНВД за 3 квартал 2018 для получения вычета на ККТ: образец заполнения

- Титульный лист декларации по ЕНВД

- Раздел 2 декларации по ЕНВД

- Раздел 4 декларации по ЕНВД

- Раздел 3 декларации по ЕНВД

- Раздел 1 декларации по ЕНВД

- Образец заполнения декларации ЕНВД

- obrazec_envd.jpg

- Порядок заполнения декларации по ЕНВД в 2016

- Образец заполнения ЕНВД

Сроки сдачи декларации по ЕНВД и оплаты налога

Налогоплательщики по Единому налогу на вмененный доход должны предоставлять отчетность в налоговую инспекцию ежеквартально. На основании расчета в декларации также по истечении каждого квартала производиться оплата налога.

При этом сроки предоставления отчетности – это 20 число месяца, который следует за отчетным кварталом. А сроки оплаты сдвинуты на 5 дней, т.е. это – 25 числа этого же месяца.

Сроки сдачи декларации по ЕНВД и оплаты налога в 2018 году:

| Налоговый период | Сроки предоставления отчетности, до | Сроки уплаты налога, до |

| IV квартал 2017 года | 22 января 2018 года | 25 января 2018 года |

| I Квартал 2018 года | 20 апреля 2018 года | 25 апреля 2018 года |

| II Квартал 2018 года | 20 июля 2018 года | 25 июля 2018 года |

| III Квартал 2018 года | 22 октября 2018 года | 25 октября 2018 года |

| IV Квартал 2018 года | 21 января 2024 года | 25 января 2024 года |

Куда предоставляется декларация?

Предоставление отчетности для ООО и ИП имеет определенные особенности. Их необходимо учитывать, как при сдаче отчетности, так и при оплате налога.

Если деятельность ведется по месту регистрации ИП или юридическому адресу ООО, то отчетность предоставляется в налоговую инспекцию, где они стоят на учете.

По фактическому месту ведения деятельности ИП и ООО должны сдавать отчетность в случае оказания следующих услуг:

- В случае перевозки грузом и пассажиров автотранспортом.

- При размещении рекламных материалов на автотранспорте.

- При разносной или развозной торговле в розницу.

Так как в данных случаях невозможно определить район, в котором ведется деятельность, то ИП предоставляют отчетность по месту их регистрации, а организации по юридическому адресу.

Налогоплательщик осуществляет несколько видов деятельности по единому налогу:

- Если деятельность осуществляется по месту регистрации ИП или юр. адресу компании, кто в декларации заполняется соответствующее количество листов Раздела 2. Заполнять их нужно по каждому виду деятельности отдельно, а в Разделе 1 указывается общая сумма по налогу.

- Если деятельность ведется в разных муниципальных образованиях, то отчетность сдается по каждой точке отдельно в соответствующую коду ОКТМО налоговую инспекцию.

Налогоплательщик ведет один вид деятельности на нескольких торговых точках:

- Если деятельность ведется в одном муниципальном образовании, то показатели складываются в разделе 2 декларации по ЕНВД, при этом сдается один отчет.

- При ведении деятельности в разные муниципальные образования, то в каждый из них предоставляется отдельная отчетность.

Способы предоставления отчетности

Отчет можно предоставить в налоговую следующими способами:

- На бумажном носителе. При этом необходимо будет оформить 2 экземпляра – один для налоговой, а второй вам. На вашем экземпляре налоговики должны поставить штамп о принятии и дату предоставления декларации. Это будет доказательством предоставления отчетности.

- Отправить отчетность по почте ценным письмом с описью вложения. В этом случае датой сдачи будет считаться дата, указанная на штампе почты, а в описи – то, что вы предоставляете.

- В электронном виде. Это можно сделать с помощью сервиса налоговой или через специального оператора ЭДО. Но для этого необходимо будет заключить договор с оператором и получит электронную цифровую подпись.

Сдается ли декларация, если деятельность отсутствовала?

Некоторые налогоплательщики могу ошибочно думать, что если деятельность по ЕНВД не ведется, то и отчетность сдавать не нужно. Но это не так. У вмененного налога нет такого понятия, как отсутствие деятельности и налог начисляется всегда.

При этом для начала ведения деятельности плательщик должен предоставить заявление:

Для того, чтобы приостановить или закрыть деятельность по единому налогу подается заявление:

Во всех остальных случаях необходимо будет производить расчет по налогу по расчетным показателям, оплачивать и сдавать отчетность.

Особенности уменьшения налога по ЕНВД

В обновленной декларации по ЕНВД с 2017 года были внесены изменения. Согласно которым ИП с наемными работниками имеют право уменьшить налог как на фиксированные платежи ИП за себя, так и за наемных работников, если такие есть.

Что делать, если в декларации была допущена ошибка?

Если по каким-то причинам в декларации была допущена ошибка и заметили ее именно Вы, то поступить необходимо так:

- Сделать новый расчет и доплатить разницу в бюджет

- Подать правильную корректирующую налоговую декларацию. Для этого на титульном листе нужно указать номер корректировки, например, «1–»

Важно! Исправлять ошибки в декларации необходимо именно так, а не наоборот. В этом случае налоговая не начисляет штрафы и пени за просроченные платежи.

Как заполнить декларацию по енвд

Сеть деловых коммуникаций

- Открыть мой документ

- Тарифы

- Контакты

- Поддержка

Декларацию необходимо заполнять в следующей последовательности:

раздел 2 → раздел 4 → раздел 3 → раздел 1 → титульный лист

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также указывается автоматически.

Внимание!

Организации, уплачивающие ЕНВД, должны указывать в декларации КПП, присвоенный им по месту постановки на учет в качестве плательщиков ЕНВД (5-6 позиции которого равны «35»).

- Титульный лист

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

- Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

- Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

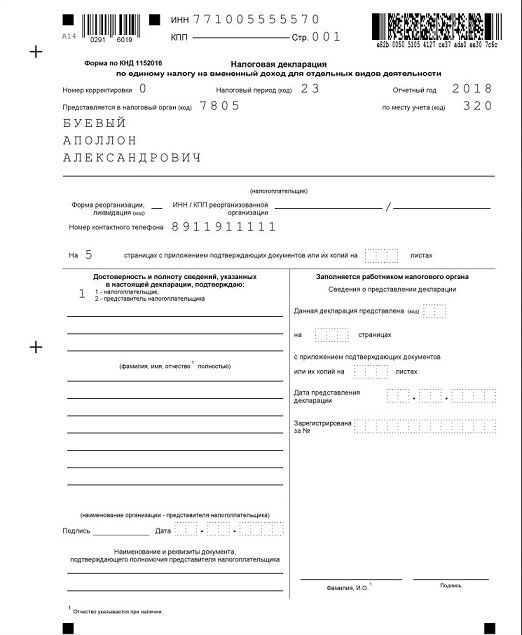

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период – необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период» автоматически указывается год, за налоговый период которого сдается декларация, а также отражается код налогового периода. Следует обратить внимание на то, что налоговым периодом по ЕНВД является квартал, поэтому при подаче декларации за I квартал нужно выбрать код «21» , за II квартал – «22» и т.д.

При заполнении строки «Представляется в налоговый орган» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, не являющейся крупнейшей, то – код «214» и т.д.

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Внимание!

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые подают декларацию как правопреемники.

В поле «Форма реорганизации (ликвидация)» выбирается код реорганизации (ликвидации) в соответствии со справочником.

Далее в поле «ИНН/КПП реорганизованной организации» указываются ИНН и КПП, которые были присвоены организации по месту постановки ее на учет в качестве плательщика ЕНВД до реорганизации.

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 — если документ представлен налогоплательщиком,

- 2 — если документ представлен законным или уполномоченным представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

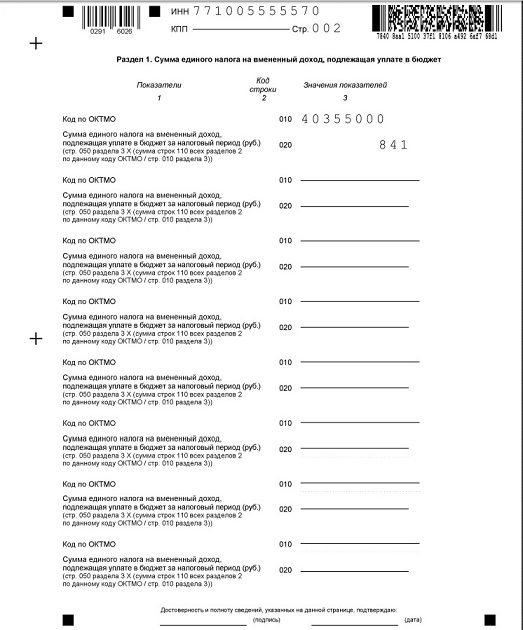

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отражения суммы налога, которую необходимо уплатить в бюджет.

Данный раздел заполняется автоматически на основании сведений, отраженных в разделах 2 и 3.

По строке 010 автоматически указывается код по общероссийскому классификатору территорий муниципальных образований (ОКТМО) муниципального образования, в котором осуществляется деятельность (там, где налогоплательщик состоит на учете в качестве плательщика ЕНВД). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

Внимание!

По реорганизованным организациям указывается код ОКТМО того муниципального образования, на территории которого организация состояла на учете в качестве налогоплательщика ЕНВД до реорганизации.

По строке 020 автоматически отражается сумма налога, подлежащая уплате в бюджет за налоговый период. Если субъект ЕНВД осуществляет деятельность по одному коду ОКТМО, то строка 020 равна показателю строки 050 раздела 3. Если же налогоплательщик осуществляет деятельность на территории нескольких муниципальных образований, то строка 020 определяется так:

стр. 020 = стр. 050 раздел 3 * (∑ (стр. 110 всех разделов 2 по данному коду ОКТМО) / стр. 010 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

Раздел 2 заполняется налогоплательщиками отдельно:

- по каждому виду предпринимательской деятельности;

- по каждому муниципальному образованию, в котором ведется эта деятельность (каждому коду ОКТМО).

Внимание!

Чтобы заполнить раздел 2 по другому виду деятельности или коду ОКТМО, необходимо создать еще раздел 2. Для этого нужно «Добавить страницу».

Таким образом, количество разделов 2 должно быть равно числу видов деятельности и адресов, по которым ведется деятельность.

По строке 010 из классификатора выбирается код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел.

По строке 020 указывается полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010.

По строке 030 указывается код ОКТМО места осуществления вида предпринимательской деятельности, указанного по строке 010 раздела 2. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

Внимание!

Коды ОКТМО в разделе 2 строки 030 и в разделе 1 строки 010 должны быть одинаковыми.

По строке 040 автоматически указывается значение базовой доходности на единицу физического показателя в месяц по виду предпринимательской деятельности, указанному по строке 010 раздела 2.

По строке 050 автоматически отражается значение установленного на календарный год коэффициента-дефлятора К1, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации.

По строке 060 указывается значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности на территории муниципального образования. Значение этого коэффициента можно узнать на сайте ФНС России (http://nalog.ru/rn76/taxation/taxes/envd/, в верхней части сайта нужно выбрать свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

В случае, если в течение налогового периода организация или ИП были поставлены на учет (сняты с учета) в качестве налогоплательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД:

стр. 070 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 070 гр.2 * стр. 070 гр.3/ кол — во календарных дней в месяце

стр. 080 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 080 гр.2 * стр. 080 гр.3/ кол — во календарных дней в месяце

стр. 090 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 090 гр.2 * стр. 090 гр.3/ кол — во календарных дней в месяце

По строке 100 отражается автоматически исчисленная сумма налоговой базы за 3 месяца налогового периода:

стр. 100 = (стр. 070 + стр. 080 + стр. 090) гр. 4

По строке 105 указывается ставка налога в размере 15% либо ставка, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

По строке 110 автоматически указывается сумма исчисленного ЕНВД по соответствующему виду предпринимательской деятельности, как произведение налоговой базы и налоговой ставки:

стр. 110 = стр. 100 * стр. 105 / 100

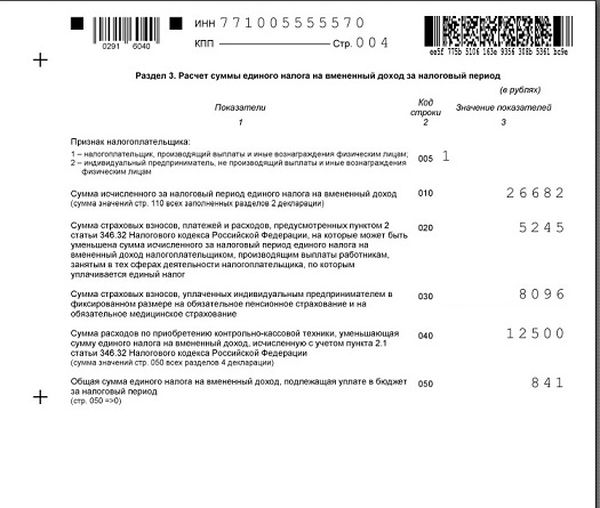

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Раздел 3 предназначен для расчета общей суммы налога к уплате и заполняется на основе данных разделов 2 и 4.

По строке 005 указывается признак налогоплательщика. Если декларацию заполняет организация или ИП, производящие выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД, то они указывают признак «1». Если же декларацию представляет предприниматель, не выплачивающий доходов физическим лицам, то указывается признак «2».

Внимание!

Если декларацию заполняет организация, то в разделе 3 по умолчанию указан признак налогоплательщика с кодом «1». При заполнении декларации предпринимателем, необходимо выбрать нужный код.

По строке 010 автоматически отражается сумма исчисленного за налоговый период ЕНВД. Значение данного показателя определяется как сумма значений показателей по строкам 110 всех заполненных листов раздела 2 декларации.

По строке 020 указываются суммы уплаченных в налоговом периоде (квартале) страховых взносов, взносов на страхование от несчастных случаев и профзаболеваний и выплаченных больничных пособий, на которые уменьшается рассчитанная сумма ЕНВД.

Внимание!

Строку 020 заполняют организации и предприниматели, выплачивающие доходы гражданам (признак налогоплательщика «1»).

По строке 030 предприниматели указывают сумму страховых взносов на ОПС И ОМС, уплаченных за себя в фиксированном размере.

По строке 040 отражаются расходы на приобретение ККТ, которые уменьшают сумму ЕНВД:

стр. 040 = ∑ стр. 050 раздел 4

По строке 050 автоматически отражается общая сумма единого налога, подлежащая уплате в бюджет за налоговый период. Для налогоплательщиков с признаком «1», строка 050 рассчитывается следующим образом:

Для предпринимателей с признаком «2», строка 050 исчисляется так:

стр. 050 = стр. 010 – стр. 030 – стр. 040, при условии

стр. 010 – стр. 030 ≥ 0

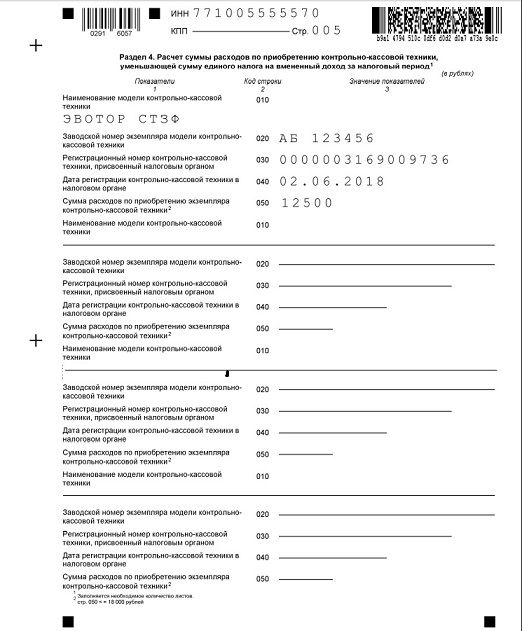

Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

Раздел 4 предназначен для ИП, имеющих право на налоговый вычет в связи с осуществлением расходов на покупку ККТ.

Внимание!

Чтобы заполнить раздел 4, необходимо «Добавить сведения по ККТ».

В строках 010-050 данного раздела указываются следующие сведения:

- наименование модели ККТ, включенной в реестр ККТ;

- заводской номер модели ККТ в соответствии с документами на ее приобретение;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дата регистрации ККТ в налоговом органе;

- расходы на покупку ККТ, которые не должны превышать 18000 руб.

Декларация по ЕНВД за 3 квартал 2018 для получения вычета на ККТ: образец заполнения

С 1 января 2018 года индивидуальные предприниматели могут получить вычет из ЕНВД на покупку онлайн-ККТ. Как заполнить декларацию за 3 квартал для получения вычета, рассказывается в этой статье

На дату публикации этого материала, действующей декларацией является форма, утвержденная приказом ФНС № ММВ-7-3/353@ от 04.07.2014 г. (в ред. приказа от 19.10.2016 г.). Однако в ней нет возможности указать данные по кассовой технике, на которую можно получить вычет по налогу.

Утвержденная новым приказом (от 26.06.2018 № ММВ-7-3/414@) декларация вступит в силу только в конце ноября, когда истечет срок в два месяца со дня официальной публикации.

Чтобы дать возможность оформить вычет, ФНС решила опубликовать рекомендованную форму для сдачи отчетности за 3 квартал 2018 года. Но следует иметь ввиду, что требовать именно её налоговики не в праве – Налоговым кодексом установлено, что декларации должны быть официально утверждены ФНС.

Однако, чтобы получить вычет на покупку ККТ без боя с налоговой инспекцией, стоит заполнять именно рекомендованную форму. О ней и пойдет речь в этой статье.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у ИП несколько видов деятельности или несколько мест ведения деятельности.

Все правила заполнения рекомендованной декларации изложены в Порядке заполнения декларации. Можно пользоваться и порядком из еще не действующей формы, он подробнее описывает строки формы.

Титульный лист декларации по ЕНВД

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 3 кварталу соответствует период 23.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Код ОКВЭД обычно ставится тот, по которому ведется деятельность ЕНВД. Если кодов несколько, можно выбрать любой из них.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя).

Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

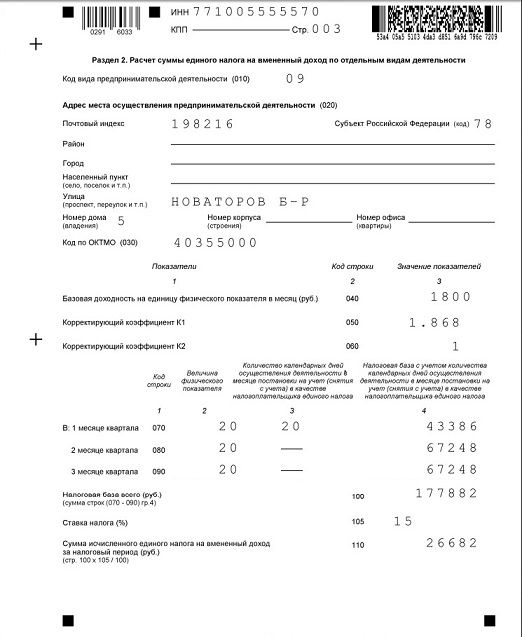

Раздел 2 декларации по ЕНВД

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле без торгового зала базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2018 году он составляет 1,868.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. В приведенном примере торговая точка открылась 12 июля, и тогда же ИП встал на учет как плательщик ЕНВД. Поэтому в первом месяце указано 20 календарных дней.

Раздел 4 декларации по ЕНВД

Есть неопределенность со строкой 050 – в порядке заполнение не написано, указывать ли всю сумму, на которую будет получаться вычет или только ту, на которую уменьшается налог отчетного квартала. Часть предпринимателей уже заявляла вычет раньше, в 1 и 2 кварталах и у них уже могут быть только «остатки» от неполученного вычета.

Раздел 3 декларации по ЕНВД

В строке 010 указываются суммы строк 110 всех разделов 2.

Строку 020 заполняют ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

Строку 030 заполняют ИП, уплатившие пенсионные и медицинские взносы за себя в отчетном квартале. Если суммы в строке 020 достаточно для максимально возможного уменьшение налога, то строку 030 можно и не заполнять, поскольку все равно на неё налог уменьшить не получится.

Обратите внимание, что если раньше ФНС допускала включение в декларацию взносов уплаченных до даты подачи декларации, то теперь их позиция изменилась. 1

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 050.

ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 – стр.020 – стр. 030 – стр.040. При этом при этом разность значений показателей строк 010 и (020 + 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 – стр.030 – стр.040. При этом строка 050 не может быть менее нуля.

Раздел 1 декларации по ЕНВД

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 050 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.050 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

На этом заполнение декларации заканчивается. При сдаче отчета ИП не обязан прикладывать какие-либо чеки на покупку и настройку ККТ. Однако налоговая инспекция имеет право запросить обоснование примененного вычета в рамках камеральной проверки.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Образец заполнения декларации ЕНВД

obrazec_envd.jpg

Похожие публикации

Четыре раза в год, до 20 числа месяца, следующего за отчетным кварталом, плательщики «вмененного» налога сдают декларацию по ЕНВД. Особенность этого налога такова, что он начисляется не на фактически полученный, а на предполагаемый доход. Поэтому, даже при отсутствии поступлений от бизнеса в отчетном периоде, сдавать нужно полноценную декларацию, а не нулевую. Далее речь пойдет о том, как заполнить декларацию по «вмененному» налогу в 2016 году.

Порядок заполнения декларации по ЕНВД в 2016

С начала 2016 года действует форма декларации, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353 в редакции от 22.12.2015. Этим же приказом утвержден и порядок ее заполнения.

Декларация состоит из четырех листов: титульного листа и трех разделов. Основные правила ее заполнения следующие:

- Все листы подлежат заполнению и сквозной нумерации.

- Заполнить декларацию ЕНВД можно вручную (только синей или черной ручкой, не допуская исправлений и использования корректирующих средств) или на компьютере, распечатав затем все листы на принтере. Не допускается двусторонняя печать.

- Нельзя скреплять листы степлером или прошивать их.

- В каждой ячейке указывается только один знак. Во всех пустых клетках проставляются прочерки.

- Текстовые поля заполняются заглавными буквами.

- Вверху каждой страницы декларации ставится ИНН и КПП плательщика (ИП указывают только ИНН).

- Суммы округляются до полных рублей.

Все необходимые при заполнении коды (налоговых периодов, субъектов РФ, видов предпринимательской деятельности и др.) содержатся в приложениях к названному выше Порядку заполнения декларации по ЕНВД.

Сразу скажем, что заполнять разделы декларации последовательно, начиная с первого, не получится. О том, как это лучше сделать, расскажет наша инструкция по заполнению декларации ЕНВД 2016.

Раздел 2

Начинать заполнение лучше с раздела 2, где производится расчет ЕНВД по каждому виду бизнеса и адресу деятельности. Листов с разделом 2 может быть несколько.

Код вида деятельности по строке 010 выбираем из приложения № 5 к порядку заполнения.

Базовая доходность указывается согласно ст. 346.29 НК.

- К1 по строке 050 в 2016 году равен 1,798

- К2 по строке 060 – его значение устанавливается на региональном уровне.

- гр. 4 по стр. 070 (080, 090) = стр. 040*стр.050*стр.060*гр.2 стр.070 (080, 090) — если месяц отработан на ЕНВД полностью;

- гр. 4 по стр. 070 (080, 090) = стр. 040 * стр.050 * стр.060 * гр.2 стр.070 (080, 090) * гр.3 стр.070 (080, 090) / число календарных дней в месяце – если месяц на ЕНВД отработан не полностью.

По строке 100 складываем все суммы и получаем общую налоговую базу.

Обратите внимание, что ставка налога 15% теперь не у всех плательщиков, на региональном уровне она может отличаться, поэтому для расчета ЕНВД бланк 2016 года предусматривает, что строку 105 раздела 2 заполняет сам «вмененщик».

Ставку умножаем на налоговую базу, и результат вносим в строку 110. Единый налог за квартал по одному виду вмененной деятельности рассчитан.

Раздел 3

Далее по нашей инструкции заполняется раздел 3, в котором по строке 010 указываем общую сумму налога, сложив, строки 110 по всем разделам 2, то есть по всем видам «вмененной» деятельности.

В зависимости от признака плательщика, указанного по строке 005 (работодатель, или ИП без работников), сделаем необходимые вычеты из суммы налога, при этом:

- строка 020 (не заполняют ИП без работников) — это сумма страховых взносов за сотрудников, из которой принять к вычету можно не более 50% от суммы налога по строке 010;

- строка 030 — сумма страховых взносов ИП «за себя», заполняют только ИП без работников.

- По строке 040 укажем результат после произведенных вычетов согласно нашей инструкции.

Раздел 1

И наконец, в разделе 1 делается распределение суммы ЕНВД по кодам ОКТМО. Если «вмененная» деятельность ведется в разных округах, то налог распределяется на каждый код пропорционально доле в общей сумме налога.

По строке 010 указываем код ОКТМО, в строку 020 ставим сумму налога, сделав следующий расчет:

- Стр. 020 = стр.040 разд.3 * сумма строк 110 разд.2 по этому коду ОКТМО / стр.010 разд.3

Если кодов несколько, то расчет делается по каждому из них. В итоге, проверьте себя, сложив сумму налога по всем ОКТМО – она должна быть равна строке 040 раздела 3.

Титульный лист

Титульный лист заполняем последним:

- Пронумеруйте все заполненные листы декларации, начиная с титула.

- Номер корректировки при первоначальной сдаче – 0.

- Коды налогового периода указаны в приложении № 1 к Порядку заполнения: для отчета за 3 квартал 2016 года указываем код 23.

- Код по месту учета – смотрим Приложение № 3 к Порядку заполнения декларации.

- Далее укажите наименование или имя, код ОКВЭД, номер телефона.

- Код реорганизации ставим только если она имела место, выбираем его из приложения № 2 к Порядку.

- Укажите количество страниц декларации и приложений (если есть).

- Поставьте подпись и печать на титульном листе, а также подписи на остальных страницах декларации.

Образец заполнения ЕНВД

Приведем для декларации по ЕНВД пример заполнения 2016 для ИП с работниками. ИП начал работать на ЕНВД в августе 2016 года.

Статья написана по материалам сайтов: sbis.ru, www.klerk.ru, spmag.ru.

»