Как получить социальную ипотеку

1. Что такое социальная ипотека?

Социальная ипотека — это одна из городских программ по улучшению жилищных условий, по которой москвичи в возрасте от 18 до 55 лет, состоящие на жилищном учете, могут приобрести в ипотеку находящееся в собственности Москвы жилье по льготной стоимости.

Выкупная стоимость жилья определяется в соответствии с методикой расчета, утвержденной Правительством Москвы, и зависит от его расположения, наличия у семьи права на льготы при предоставлении жилого помещения и от того, как долго она состоит на жилищном учете. В итоге приобрести жилье можно по цене, существенно ниже рыночной (в 4 раза и более), она приближена к себестоимости.

Для молодых семей предусмотрены дополнительные льготы по программе «Молодой семье — доступное жилье».

2. Кто может претендовать на социальную ипотеку?

Приобрести жилье с использованием социальной ипотеки могут:

- те, кто встал на учет как нуждающиеся в улучшении жилищных условий (то есть все, кто встал на жилищный учет до 1 марта 2005 года);

- те, кто встал на учет как нуждающиеся в содействии города в приобретении жилых помещений (то есть все, кто встал на учет после 1 марта 2005 года, но до 1 января 2017 года и не был признан малоимущим ) и успел подать заявление на приобретение жилья с использованием социальной ипотеки до 9 января 2017 года .

3. Какое жилье можно приобрести?

Вы можете приобрести жилье (либо часть жилья) из тех вариантов, что вам предложит Департамент городского имущества Москвы.

Главное условие — общий размер имеющейся у вас жилплощади после улучшения жилищных условий не должен быть меньше нормы предоставления — 18 квадратных метров на каждого человека, указанного в учетном деле. Норма предоставления может быть и больше, но не может превышать следующие значения:

- на одного человека — 40 квадратных метров (если жилое помещение представляет собой одну комнату или однокомнатную квартиру);

- на семью, состоящую из супругов, — однокомнатная квартира площадью до 44 квадратных метров;

- на семью, состоящую из 2 человек, не являющихся супругами, — двухкомнатная квартира площадью до 54 квадратных метров;

- на семью из 3 человек, в составе которой есть супруги, — двухкомнатная квартира площадью до 62 квадратных метров;

- на семью из 3 человек, в составе которой нет супругов, — трехкомнатная квартира площадью до 74 квадратных метров;

- на семью из четырех или 5 человек — жилое помещение площадью по 18 квадратных метров на одного члена семьи (получившийся размер жилого помещения может быть увеличен не более чем на девять квадратных метров);

- на семью из 6 и более человек — жилое помещение (жилые помещения) площадью по 18 квадратных метров на одного члена семьи (получившийся размер жилого помещения (жилых помещений) может быть увеличен не более чем на девять квадратных метров).

Обратите внимание, если у вас или членов вашей семьи есть право самостоятельного пользования жилым помещением или частью жилого помещения, его размер вычитается из нормы предоставления.

При этом если в семье есть больной, страдающий тяжелыми формами некоторых хронических заболеваний, в квартире (или доме) должна быть отдельная изолированная комната.

Заселение разнополых членов семьи (за исключением супругов) в одну комнату допускается только с их согласия.

4. Как взять социальную ипотеку?

- Подайте заявление и документы навнесение изменений в учетное дело. В заявлении вам нужно выбрать способ (форму) обеспечения жилыми помещениями — социальную ипотеку. Подписать его должны все заявители и члены их семьи .

- При необходимости представьте документы дляперерегистрации. Эта процедура проводится не реже чем раз в 5 лет. Также ее обязательно проводят не менее чем за год до принятия решения о предоставлении жилья и непосредственно перед принятием такого решения. Это нужно, чтобы удостовериться, что у вас сохранились основания состоять на жилищном учете. Обычно процедура проводится без участия очередников. Но в случае необходимости вас могут попросить представить недостающие документы.

- Выберите жилье. После того как в ваше учетное дело будут внесены изменения, Департамент городского имущества (в соответствии с очередностью ) направит вам по почте уведомление с предложением трех вариантов жилых помещений на выбор. Вам нужно будет осмотреть их (существует график показа жилья), а затем уведомить Департамент о принятом всеми членами вашей семьи решении. Если жилые помещения вас не устроят, подбор жилых помещений переносится на следующий год.

- Обратитесь в банк. Банк, предоставляющий ипотеку, вы можете выбрать самостоятельно. Дождитесь официального положительного решения банка о выдаче кредита в размере, необходимом для покупки жилья у города с учетом оплаты части его стоимости за счет личных средств. Также вы можете использовать средства материнского капитала.

- Заключите договор купли-продажи с Департаментом городского имущества. Для этого вам необходимо представить заявление (оно подписывается заявителями и членами их семьи на личном приеме) и пакет документов в любой центр госуслуг «Мои документы».

- Оформите право собственности.

Любое ваше обращение в Департамент городского имущества регистрируется, в результате чего ему присваивается номер. С его помощью вы можете проверить статус обращения на mos.ru.

5. Можно ли оставить за собой старое жилое помещение?

Да, если вы приобрели жилье с использованием социальной ипотеки в дополнение к имеющейся жилплощади (в этом случае норма предоствления на семью складывается из уже имеющейся жилплощади и приобретенной).

В остальных случаях старое жилое помещение вам придется освободить. Те люди, которые проживали с вами по постоянной регистрации, но не были включены в ваше учетное дело на жилищном учете, выселяться не обязаны.

6. У меня остались вопросы. Куда обратиться?

Инструкция носит справочный характер и ориентирована на большинство пользователей. Для того чтобы узнать, что делать именно в вашей ситуации, обратитесь за консультацией:

Содержание

- Все важные нюансы о том, как получить социальную ипотеку

- Куда обращаться по поводу такого жилищного кредитования?

- Какие документы нужны для соципотеки?

- Составление договора

- Как оформить?

- Плюсы и минусы

- Полезное видео

- Как получить социальную ипотеку: кому она положена?

- Виды помощи государства

- Куда и как обращаться

- Особые условия в коммерции

- Помощь в оформлении

- Что такое социальная ипотека?

- Отличия между обыкновенной и социальной ипотекой

- Кто имеет право оформить социальную ипотеку?

- Социальная ипотека в Москве

- Как оформить социальную ипотеку?

Все важные нюансы о том, как получить социальную ипотеку

Ипотечное социальное кредитование помогает приобрести жилье гражданам с низкой социальной защищенностью.

Ключевым отличием такого рода ипотеки является участие государства в выплате кредита.

Молодые специалисты, работники бюджетных структур и многодетные семьи нуждаются в такого рода программах. Так как же получить социальную ипотеку? Подробнее о решении вопроса в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Куда обращаться по поводу такого жилищного кредитования?

Также есть вариант подачи заявления работодателю (зависит от вида социальной программы). Параллельно с этим можно сразу обратиться в банк, куда будет в дальнейшем подана заявка на заем.

Особенности составления заявления

В заявлении необходимо указать все существенные причины и основания для получения социальной ипотеки, количество членов семьи и описать, в каких условиях живут на данный момент. Все совершеннолетние члены семьи должны подписать документ.

Какие документы нужны для соципотеки?

В зависимости от принадлежности гражданина к одной из социальных групп, пакет документов может различаться. Но существует базовый перечень документов, который наверняка потребуется для получения социальной ипотеки:

В зависимости от принадлежности гражданина к одной из социальных групп, пакет документов может различаться. Но существует базовый перечень документов, который наверняка потребуется для получения социальной ипотеки:

- Заявление на выдачу займа. Форма для заполнения предоставляется в органах самоуправления.

- Копии паспортов всех членов семьи.

- Свидетельство о заключении или расторжении брака.

- Свидетельство о рождении ребенка.

- Справка о составе семьи.

- Документы, которые подтверждают факт уплаты налогов.

- Документы, указывающие на финансовое состояние потенциального заемщика (справка 2НДФЛ) и его стаж работы.

- Копия трудовой книжки.

- Бумаги, подтверждающие отсутствие наличия недвижимости в собственности у заемщика.

- Банковские реквизиты.

- Справка, которая подтверждает участие в федеральной государственной программе.

- Выписка из домовой книги.

Если выносится положительное решение, то гражданину выдают справку установленного образца. Справка является подтверждением участия в программе социальной ипотеки.

Составление договора

Где и между кем заключается?

Когда заявление на социальную ипотеку одобрено и очередь дошла до заемщика, то местный муниципалитет заключает с человеком договор социальной ипотеки, так как он приобретает жилье, находящееся на балансе местных органов управления.

Когда заявление на социальную ипотеку одобрено и очередь дошла до заемщика, то местный муниципалитет заключает с человеком договор социальной ипотеки, так как он приобретает жилье, находящееся на балансе местных органов управления.

Договор составляется по типовой форме, которая установлена законными правилами. Но иногда форма может изменяться. Это зависит от конкретного случая, а также региональных особенностей.

Основные пункты и условия

В договоре необходимо обязательно прописать:

- Название населённого пункта, где происходит подписание договора.

- Название населенного пункта, где располагается администрация, которая предоставляет жилплощадь для гражданина.

- Реквизиты обеих сторон и дата заключения договора.

- Предмет договора (адрес жилого помещения, его площадь и т.д.). Здесь же указывают состояние жилого помещения на момент передачи новому жильцу (оформляется акт приёма-передачи).

- Права и обязанности сторон соглашения.

- Ответственность сторон. Этому уделяется особое внимание, так как именно на основе этих пунктов будет строиться сотрудничество между муниципалитетом и получателем социальной жилой площади.

- Информация о сожителях (ФИО, являются ли родственниками, паспортные данные и т.д.).

Как оформить?

Основной список банков партнеров АИЖК (агентство ипотечного жилищного кредитования): Сбербанк России, ВТБ 24, Банк Москвы, Газпромбанк.

Алгоритм действий:

Алгоритм действий:

- Выбрав банк, далее следует заполнить анкету на получение займа и ждать решения.

- Если заявку одобрили, то стоит приступить к поискам жилья. На это банк дает 3 месяца.

- Подписываются кредитные документы, заключается договор ипотеки.

Список документов, предоставляемых в банк такой же, как для администрации и жилищного департамента. Так как именно из этих организаций документы потенциальных заемщиков направляются в банки, где принимается окончательное решение.

В случае необходимости банк может на свое усмотрение запросить дополнительные документы. В одном могут быть минимальные требования относительно стажа работы, в другом сделают акцент на минимальном доходе. Соответственно банк может запросить справку о доходах с места работы где будет видно и стаж, и размер заработной платы.

Плюсы и минусы

Преимущества:

- Банки обычно выносят положительные решения о кредите.

- Проценты ниже (от 10,3% годовых), чем по обычным кредитным программам (от 14% годовых).

- Минимальный процент первоначального взноса от стоимости жилья – 10%. По стандартным условиям предусматривается аванс в размере 20%.

- Нет нужды копить деньги годами.

- Заемщик сразу же после оформления всех бумаг становится собственником жилья, что дает возможность прописать в нем близких и родных.

- Страхуются риски, что обеспечивает безопасность сделки.

- Небольшие ежемесячные платежи, которые подходят для людей со скромным доходом.

- По желанию можно обратиться в кредитные учреждения, которые помогут с оформлением бумаг.

- Если в семье родился второй ребенок, то ипотеку можно взять под материнский капитал.

Недостатки:

Недостатки:

- Может затянуться рассмотрение заявки на участие в программе на неопределенное время, так как много желающих.

- Такую жилплощадь нельзя разменять или продать, пока кредит не будет выплачен.

- Невозможность приобрести квартиру на рынке вторичного жилья.

- Приходиться стоять в очереди. Если нет готовых жилых домов, то процесс затягивается.

- Положительное решение банка действует около трех месяцев.

- Российское гражданство и регистрация.

- Положительная кредитная история.

- При оформлении ипотеки неизбежны траты для клиента.

Каждый случай получения такого кредита имеет особенности, которые выдвигаются государством и кредитующим банком. При отказе в субсидировании есть смысл обратиться к юристу специализирующемуся на вопросах кредитования. Грамотный специалист поможет составить заявление и собрать пакет документов.

При правильном и поэтапном подходе социальная ипотека помогает многим россиянам стать владельцами собственных квартир.

Полезное видео

Предлагаем посмотреть видео о том, как оформляется и что собой представляет социальная ипотека:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Как получить социальную ипотеку: кому она положена?

Вопрос приобретения недвижимости в Российской Федерации обстоит особенно остро. Ведь приобрести его кроме как в ипотечное кредитование – не предоставляется возможным. Особенно это актуально для молодых семей, которые образовали ячейку общества. Статистика ПФР говорит о том, что материнский капитал тратиться на приобретение квартиры в 95% случаев. Дополнительно они могут рассчитывать на социальную ипотеку.

Вопрос приобретения недвижимости в Российской Федерации обстоит особенно остро. Ведь приобрести его кроме как в ипотечное кредитование – не предоставляется возможным. Особенно это актуально для молодых семей, которые образовали ячейку общества. Статистика ПФР говорит о том, что материнский капитал тратиться на приобретение квартиры в 95% случаев. Дополнительно они могут рассчитывать на социальную ипотеку.

Социальная ипотека что это? Ипотечная программа льготного типа призвана помочь социально незащищенным категориям граждан и улучшить текущее состояние жизни.

Социальная ипотека — это программа государственного назначения, которая позволяет обзавестись собственным имуществом при наличии маленького дохода на официальной работе.

К особым категориям также относят:

- работников бюджетной сферы,

- многодетных ячеек общества.

Особенности предоставления:

- существует возможность приобретения кредитного продукта на льготных условиях;

- только целевое назначение субсидии – на приобретение жилплощади у юридических лиц. Выделяется из регионального бюджета;

- приобретение жилплощади по стоимости, которая значительно ниже рыночной. Стоит знать, что недвижимость будет считаться эконом–класса;

- существуют минимальные тарифы при первоначальном взносе;

- стоимость кредитного продукта с привлечением софинансирования государства – 12% годовых. По стандартной программе граждане могут получить займ в среднем под 13% годовых;

- существует возможность отсрочки платежа за счет пролонгации договора или назначения кредитных каникул.

Виды помощи государства

Как было сказано ранее, можно получить софинансирование от государства на лояльных условиях. Но далеко не все могут воспользоваться данным предложением. Программа рассчитана на конкретных людей, которые признаны нуждающимися в данном действии.

Молодая семья – помощь, субсидия

Основное требование при выдаче софинансирования – возрастное ограничение. Для молодой ячейки общества – это 35 лет. Если это требование выполнимо, то граждане получают субсидию 30% от стоимости имущества при отсутствии несовершеннолетних и 35% при наличии малыша.

Денежные средства перечисляются безналичным платежом на счет продавца или кредитора. Главное, это получение специального документа на приобретение сертификата . Предоставляется он финансовой организацией, которая оформляет льготный кредитный продукт.

Также стоит отметить, что если у молодой семьи появился малыш уже после получения субсидии, она вправе рассчитывать на доплату в размере 5%. В соответствии с программой правительства, молодой контингент вправе самостоятельно решить на что потратить денежную ссуду:

- в качестве первоначального взноса по документам;

- для погашения тела кредита;

- для досрочного погашения по ипотечному кредитованию.

Военные – самая защищенная категория

Основной проблемой военных становится жилплощадь. В связи с чем, государство позволяет с 2004 года выгодно приобрести объект недвижимости по льготной ставке. Основной сутью здесь становится открытие специализированного счета, куда поступают денежные средства на ежемесячной основе от государства.

Воспользоваться начислениями гражданин вправе после трудоустройства в течение трех лет. Стоит отметить, что максимальная сумма исчислений должна быть не более 2,4 миллиона рублей. Эти средства используются в качестве оплаты ипотеки или первоначального взноса.

Малоимущие – как социально незащищенная категория

Как уже было сказано ранее, далеко не все имеют право оформить денежную ссуду и получить субсидию от государства. Многие граждане вовсе не могут заработать необходимую сумму в течение всей жизни. И именно таковые считаются малоимущими.

Но получить помощь такой категории достаточно сложно. Главное, это собрать полный пакет документов и доказать несостоятельность официальным образом.

Куда и как обращаться

Как получить интересный продукт? Здесь стоит выделить основные преимущества:

- кредитное учреждение быстро рассматривает заявку по ипотечному кредитованию и принимает положительное решение на выдачу заимствованных денежных средств;

- процентная ставка по ипотечному кредитованию несколько ниже, чем обычная;

- существует возможность приобретения кредита на более долгосрочный период;

- многие кредиторы берут обязательства по составлению документов с юридической стороны на себя, некоторые помогают оформить субсидию в качестве дополнительной опции.

Для приобретения льготного кредитования необходимо предоставить существенный пакет документов:

- заявление, установленного образца, где оговорить необходимость такого приобретения;

- паспортные данные участников, которые будут получать право собственности на объект;

- документация о взятии на налоговое обеспечение;

- свидетельство о заключении брачного союза, появлении малышей в семье;

- справка, оговаривающая состав ячейки общества и выписка из домовой книги:

- документация, подтверждающая стаж работы и доходные операции;

- выписка из единого реестра о приобретаемом объекте;

- документация, устанавливающая право на приобретение;

- свидетельство регистрационного типа – прав человека;

- реквизиты кредитного учреждения и счета гражданина.

Кому положена в 2024 году социальная ипотека? На субсидию могут рассчитывать только те, кто не имеет собственной недвижимости и проживает в арендном объекте, общежитии.

Особые условия в коммерции

Частные кредитные учреждения также активно привлекают потенциальных заемщиков к кредитованию.

Они предоставляют существенные льготное обеспечение и этому есть объяснение:

- кредитор знает, что работники бюджетной сферы более дисциплинированные в выплате . И они относятся более трепетно ко всем обязательствам, данным в договоре. Это качество благоприятно сказывается на определении платежеспособности;

- на заемщиков при не оплате можно воздействовать через вышестоящие должности . Как правило, сотрудники дорожат своими должностями, и можно повлиять на оплату через выше представленное руководство. В иных ситуациях, задолженность списывается в принудительном порядке с должника;

- стабильная заработная плата – это еще одна из положительных характеристик . Хотя их зарплата не так велика, как хотелось бы, но всегда прозрачная. Работодатель не платит доход в черную. Очень редко в бюджетной сфере происходит сокращение штатной позиции или ликвидация. Именно поэтому, вероятность выплаты велика.

Помощь в оформлении

Многие желающие не знают как корректно оформить процесс по социальной ипотеке. Не знают где оформляется, как и какая документация необходима. Именно поэтому, на финансовом рынке появились такие помощники, как юристы по недвижимости.

Они вправе:

- сформировать и указать расчет от всех кредитных учреждений, предложить наиболее выгодное предложение;

- сэкономить время желающего и нервы;

- подобрать оптимальное предложение на рынке недвижимости, которое будет соответствовать всем требованиям уполномоченных компаний;

- помочь подготовить необходимый пакет документов для подачи;

- предоставить хорошую консультацию, которая позволит решить вопросы особенно сложного характера;

- сопровождать всю сделку от подачи документов до получения объекта недвижимости «под ключ».

Также юристы по недвижимости осведомлены по поводу льготного кредитования, и они помогут оформить заявку в несколько финансовых учреждений. Это позволит сэкономить время и денежные средства. Клиенту нужно будет выбрать только из представленных вариантов наиболее выгодный.

Внимание! В данной статье информация могла устареть! Для уточнения информации заполните заявку ниже и квалифицированный юрист поможет решить вашу задачу или позвоните по телефонам указанным на сайте. Консультация или звонок бесплатно!

Что такое социальная ипотека?

Изучаем, как купить квартиру в ипотеку в 4 раза дешевле рыночной стоимости.

Социальная ипотека – это выход для многих людей, у которых нет своей жилплощади либо она является слишком малой по размеру. Многие люди имеют право получить социальную ипотеку, и это зачастую является единственным доступным вариантом улучшить условия проживания.

Отличия между обыкновенной и социальной ипотекой

Многие путают понятие «ипотека» и «ипотечный кредит». Ипотека – это форма залога имущества, а ипотечный кредит – это взятие у банка денег в долг под залог имущества. Чаще всего люди приобретают жилье в ипотеку, при этом залогом является либо уже имеющееся недвижимое имущество, либо то, которое приобретается в ипотечный кредит.

В зависимости от того, какие льготы получает человек, выделяют социальную и коммерческую (обыкновенную) ипотеку. Коммерческую могут получить юридические лица и частные лица, которым по закону не предусмотрены льготы от государства. Социальная ипотека помогает улучшить жилищные условия людей, которые относятся к незащищенным слоям населения. Суть социальной ипотеки состоит в возможности взять кредит на жилье, который благодаря существующей государственной программе будет намного проще погасить за счет уменьшения стоимости недвижимости.

Социальная ипотека помогает найти выход из затруднительной ситуации, когда у людей нет денег на покупку квартиры. Она выдается на долгий срок, благодаря чему у людей появляется возможность получить жилье сейчас, не откалывая деньги на его покупку много лет.

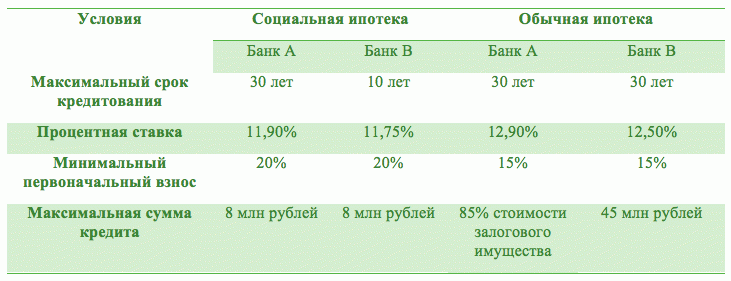

В таблице приведено сравнение условий социальной и обычной ипотеки, которые можно оформить в российских банках.

Из таблицы не видно преимуществ социальной ипотеки. Так в чем же ее выгода? Такая ипотека дешевле. Во всех регионах страны действуют разные условия социальной ипотеки:

- В одном случае люди могут выкупить жилье по себестоимости, что помогает снизить цену. Такая программа, например, действует в Москве;

- Во втором случае люди могут получить недостающую часть денег на покупку недвижимости. Например, молодая семья с детьми может получить компенсацию в размере 40% от стоимости жилья, а семья, не имеющая детей – 35%;

- В третьем случае государственная ипотека помогает получить дотации на уплату процентов по кредиту, за счет чего в будущем будет намного проще погасить долг.

Если вы хотите узнать, какие льготы можно получить благодаря социальной ипотеке, можно обратиться в городскую администрацию и банк. В каждом регионе действуют свои программы, каждая из которых может гораздо облегчить финансовую нагрузку при покупке дорогостоящего жилья.

Кто имеет право оформить социальную ипотеку?

Государственная программа позволяет получить льготу следующим категориям населения:

1. Молодые семьи с детьми

Для оформления льготы молодые семьи должны иметь денежные средства для доплаты недостающей суммы после оформления социальной ипотеки. Возраст мужа и жены не должен быть больше 35 лет, при этом семья должна состоять на квартирном учете. В соответствии с законом на двух человек выделяется 48 кв. м.

2. Все люди, имеющие право на улучшение жилищных условий

В соответствии с нормами, действующими в России, на одного человека должно приходиться 18 кв. м жилой площади. Если люди проживают в квартире или доме меньшей площади, они имею право оформить социальную ипотеку.

3. Военнослужащие и ветераны боевых действий

Представители это категории должны быть участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих в течение трех лет.

4. Служащие бюджетной сферы не зависимо от их возраста

К этой категории относятся работники государственных органов, сотрудники государственных учебных заведений, работники объектов культуры, спорта, трудящиеся градостроительных предприятий.

Социальная ипотека в Москве

Стоимость льготного жилья для жителей столицы зависит от стоимости строительства дома и времени, которое человек состоит в очереди на жилье. Договор купли-продажи заключается между заемщиком и Правительством Москвы, а посредником может выступать любой банк.

Главным вопросом остается, какой будет стоимость жилья, приобретаемого по социальной ипотеке. Например, человек, который стоял в очереди с 1990 года, может купить двухкомнатную квартиру площадью 62 кв. м по льготной цене 558 тысяч рублей. Такая же квартира для человека, стоявшего в очереди с 2000 года, будет стоить чуть больше 2 миллионов рублей.

Осуществляя покупку недвижимости по льготной цене, можно часть суммы оплатить при оформлении сделки, а для погашения оставшейся части взять ипотечный кредит в банке, предлагающим выгодные условия. Люди, которые хотят оформить социальную ипотеку в Москве, должны иметь возраст18 – 55 лет, быть признанными нуждающимися в улучшении жилищных условий и иметь возможность выплачивать ипотечный кредит.

Как оформить социальную ипотеку?

Оформление льготного кредитования иногда заставляет приложить немало усилий, чтобы добиться результата. Начать процесс необходимо с обращения в администрацию района, куда подается заявление с просьбой поставить на квартирный учет. В банке следует узнать все детали, в том числе и требования, которые предъявляются к будущему заемщику. Чаще всего для получения ипотеки банку необходимо знать такую информацию:

- Место работы;

- Трудовой стаж;

- Количество членов семьи;

- Сумма ежемесячного дохода;

- Наличие страховки на имущество.

Данная форма ипотеки – хорошая помощь, которую предоставляет наше государство. Во многих странах нет подобных программ. Поэтому, несмотря на трудности бюрократического характера, которые поджидают потенциальных заемщиков, всё же мы советуем серьезно отнестись к такой возможности. Если уж вы решились на ипотеку – то социальная, конечно, для вас будет гораздо выгоднее.

Статья написана по материалам сайтов: urexpert.online, irg77.ru, moneyman.ru.

»