Ведение бухгалтерского учета ооо на усн

После того, как учредитель общества с ограниченной ответственностью зарегистрировал предприятие в налоговых органах, необходимо выбрать систему налогообложения, по которой компания будет работать.

Услуга включает в себя:

- работу с банковскими выписками, с кассовой документацией, ведением бухгалтерской отчётности;

- составление и обработку документации организации;

- подготовку и сдачу налоговой декларации, работу с ФСС и ПФР, другими госорганами;

- ведение учета заработной платы сотрудников фирмы, работу с платёжными поручениями;

- подключение к оператору фискальных данных (ОФД).

Содержание

- Что такое «упрощёнка»?

- Как перевести фирму на УСН?

- Как вести бухгалтерию на УСН?

- Доверьте бухгалтерию профессионалам

- Сколько это стоит?

- Ведение бухгалтерского учета при УСН

- Особенности налогового учета на УСН

- Ведение бухгалтерского учета при упрощенной системе налогообложения

- Упрощенные формы бухгалтерской отчетности при УСН

- Сроки отчетности на УСН

- Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2024

- Бухгалтерская отчетность ООО

- Бухгалтерский баланс и отчет о прибылях и убытках предприятия

- Бухгалтерская отчетность ООО на УСН в 2024 году

- Услуги бухгалтера для ООО

- Как вести бухгалтерию ООО на УСН

- Содержание

Что такое «упрощёнка»?

Учредителям можно выбрать упрощённую систему налогообложения (УСН). Основные плюсы упрощенной системы налогообложения в том, что вместо платежа по прибыли, имуществу и НДС необходимо платить всего один налог, выбрав ставку либо в 6% (доходы), либо в 15% (доходы минус расходы).

Также при «упрощёнке» для компании в регионах РФ налоговая ставка может быть снижена до 1% (с дохода) и до 5% (с разницы доходов и расходов).

Кроме того, при выборе ставки 6% (доходы), начисляемый налог можно минимизировать до ½ — на суммы страховых взносов, перечисляемых из зарплаты сотрудников.

Применять данную систему налогообложения может компания, в которой:

- трудится не более 100 сотрудников;

- доля сторонних предприятий в уставном капитале не превышает 25%;

- доход компании за девять месяцев не превышает 59,8 млн рублей;

- отсутствуют филиалы или представительства компании.

Необходимо постоянный учет доходов, чтобы не оказаться в ситуации несоответствия критериям – в случае выхода за пределы установленной суммы. Иначе придется перейти на общую систему налогообложения и подготовить соответствующую отчётность.

Как перевести фирму на УСН?

Чтобы перевести фирму на УСН, необходимо подать пакет документов и уведомление в налоговые органы. В случае, если регистрируется новое предприятие, УСН можно выбрать сразу. Можно перевести на эту налоговую систему уже существующее предприятие – сделать это можно как в течение года после регистрации, так и с началом нового календарного периода.

Обязательная отчётность подготавливается для передачи в ИФНС после окончания отчётного года до 31-го марта года следующего. Кроме того, согласно нововведениям законодательства, которые вступили в силу в 2016 году, отчётность на доходы физлиц необходимо предоставлять в налоговые органы один раз в квартал.

Обязательная налоговая отчётность для общества с ограниченной ответственностью, которое применяет УСН, включает в себя:

— налоговую декларацию, отчёт по НДФЛ, отчёт в Пенсионный фонд (ПФР) и Фонд обязательного соцстрахования (ФСС).

В отдельных случаях необходима подготовка расчета налога на имущество, землю и транспорт. С 2015 года в законодательстве появились нововведения, согласно которым ООО, работающие на «упрощёнке», должны выплачивать имущественный налог, который рассчитывается, исходя из кадастровой стоимости данного объекта недвижимости.

Ежеквартальный отчет сдается по форме РСВ-1.

В пенсионный фонд и фонд обязательного соцстрахования отчётность готовится раз в квартал и должна быть сдана в строго регламентированный срок:

— в пенсионный – до 15-го числа (бумажный отчёт) или до 20-го (отчёт в электронной форме);

— в фонд социального страхования – до 20-го и 25-го числа соответственно.

С 2016 года компаниям, работающим на УСН, в дополнение к основному отчёту единожды в месяц до 10-го числа следующего месяца нужно подавать информацию о сотрудниках предприятия: ИНН, СНИЛС, ФИО.

Как вести бухгалтерию на УСН?

Для корректного ведения бухучёта ООО на УСН в соответствии с приказом Минфина РФ, необходимо разработать учетную политику, в которой обязательно должно быть регламентировано, что:

1 компания работает на УСН;

2 использует сокращенный план счетов;

3 использует упрощённые формы отчётности.

Бухгалтерская отчётность о результатах деятельности ООО на УСН включает в себя бухгалтерский баланс. Для малых и микро-предприятий законодательство предоставляет возможность не использовать регистры, которые предназначены для стандартного ведения бухгалтерского учёта. Вместо них можно использовать учётную книгу регистрации фактов хозяйственной деятельности, а также ведомости, в которых обобщается основная информация.

Доверьте бухгалтерию профессионалам

Для корректного ведения учета лучше всего перепоручить это дело профессионалам. Специалисты «Фингуру» предлагают своим клиентам качественную услугу по ведению бухгалтерского учёта в компании, использующей упрощенную систему налогообложения.

Компания «Фингуру» берёт на себя всю ответственность за работу по ведению бухгалтерии и предоставление отчёта в налоговый орган в положенный срок. Мы гарантируем конфиденциальность информации, поскольку в договоре, который компания заключает со своими клиентами, в качестве одного из обязательных условий прописано неразглашение информации, связанной с финансово-хозяйственной деятельностью заказчика.

Клиенты имеют доступ к личному онлайн-кабинету, в котором в режиме реального времени могут отслеживать все бухгалтерские операции.

Сколько это стоит?

Комплексный сервис услуг бухгалтера для компании

Ведение бухгалтерии ООО специалистами «Фингуру» избавляет наших клиентов от необходимости разбираться в нюансах бухгалтерского учёта, а также от оплаты соответствующего труда операционистов, кассиров и менеджеров.

Специалисты компании следят за последними нововведениями в налоговом законодательстве, включая сроки уплаты налога, поэтому та или иная ошибка практически исключена. В качестве дополнительной гарантийной меры, услуги по ведению бухучета ООО на УСН, как и другие услуги застрахованы на 1 млн рублей.

Необходимы бухгалтерские услуги для ООО?

Получите консультацию нашего специалиста!

Наш специалист свяжется с Вами в ближайшее время!

Ведение бухгалтерского учета при УСН

Статьи по теме

Одно из преимуществ упрощенной системы налогообложения в том, что учет и отчетность проще, чем в крупных организациях на общей системе. В чем особенности ведения налогового и бухгалтерского учета на УСН, расскажем в этой статье.

Если говорить об индивидуальных предпринимателях, то они должны вести только налоговый учет и сдавать налоговую отчетность.

Организации кроме налогового обязаны вести бухгалтерский учет, освобождение от бухучета для них не действует уже несколько лет. А значит нужно отражать операции на счетах бухучета и сдавать баланс с приложениями. Но и здесь есть преимущество – бухучет при УСН легче, т.к. «упрощенцы» могут вести бухучет в упрощенной форме. Это освобождает их от многих обязанностей, которые есть у крупных компаний.

Особенности налогового учета на УСН

Он обязателен и для организаций, и для предпринимателей на УСН.

Основной налоговый регистр для «упрощенцев» – Книга учета доходов и расходов. На основе данных из этой книги потом формируют налоговую декларацию.

В бухучете при УСН «Доходы» выручку в КУДиР заносят в день поступления денег на расчетный счет организации или в кассу.

А вот с расходами сложнее. Список закрытый и учесть можно только расходы, прописанные в ст. 346 НК РФ.

Согласно статье 346.17 НК РФ расходы можно учесть только тогда, когда выполнены оба из этих условий:

- Деньги поставщику товаров или услуг перечислены.

- Товары, услуги, сырье, материалы и т.д., за которые переведены деньги, получены и есть закрывающие документы.

Только при соблюдении этих условий организация, если она применяет УСН «Доходы минус расходы», может вычесть расходы из доходов, чтобы уменьшить налог..

Еще сложнее дело обстоит с товарами для перепродажи и основными средствами.

Расходы на покупку товаров для перепродажи заносят в КУДиР и учитывают при расчете налога только после того, как эти товары будут проданы конечному покупателю. До этого момента их покупную стоимость в расходы не берут.

Расходы на покупку основных средств списывают равными частями каждый квартал до конца календарного года. Если основное средство было куплено в последнем квартале, его стоимость списывают одной суммой в этом же квартале. Зачесть расходы на основное средство можно только после ввода в эксплуатацию и только в пределах оплаченной суммы.

Ведение бухгалтерского учета при упрощенной системе налогообложения

Вести бухучет в облегченной форме могут организации, которые относятся к субъектам малого предпринимательства. Такое право им дает п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учете».

Критерии малых предприятий перечислены в ст. 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ от 24.07.2007г. У организации должно быть не больше 100 сотрудников, не больше 800 миллионов рублей годового дохода и доля участия в уставном капитале организаций, которые не относятся к малым предприятиям, не больше 49%.

Как видите, ограничения почти совпадают с ограничениями для применения УСН. На УСН они даже жестче, ведь «упрощенец» не может заработать больше 150 миллионов рублей в год. Поэтому все организации на УСН – субъекты малого предпринимательства и это облегчает ведение бухгалтерии по УСН.

В чем заключается упрощенная форма бухгалтерского учета для малых предприятий

Рекомендации по ведению учета есть в Приказе Минфина России № 64н от 21.12.1998 № 64н и рекомендациях Института Профессиональных Бухгалтеров РФ (протокол от 25.04.2013 № 4/13), одобренных Минфином РФ.

Институт Профессиональных Бухгалтеров предлагает вести бухучет по одному из вариантов:

- Полный упрощенный. Подходит для организаций, которые занимаются производством, совершают разнообразные операции и имеют риск перехода с УСН на ОСНО. Это почти полноценный бухучет, но с некоторыми упрощениями.

- Сокращенный упрощенный. Подходит небольшим организациям с однообразными операциями. Все операции отражают в специальном журнале методом двойной записи.

- Простой упрощенный. Самый легкий вариант, при котором даже не нужно вести двойную запись. Все операции просто заносят в журнал. Оптимален для организаций, которые ничего не производят, занимаются однообразной деятельностью и проводят не больше 30 операций в месяц. Вести бухучет в такой максимально простой форме можно далеко не всем, а только микропредприятиям. Это ООО с доходом не больше 120 миллионов в год и штатом сотрудников не больше 15 человек.

Выбрав упрощенную форму бухучета, организация на УСН сможет применять упрощенные регистры бухучета и работать по сокращенному плану счетов. Например, для учета ТМЦ применять только счет 10, для учета затрат счет 20, для учета безналичных средств счет 51, а для расчетов со всеми контрагентами 76. Формы регистров и план счетов для малых предприятий можно найти в Приказе Минфина России № 64н от 21.12.1998 № 64н.

Кроме того, упрощенный бухучет дает право:

- не проводить переоценку нематериальных активов и основных средств;

- применять кассовый метод;

- ошибки прошлых лет признавать в отчетности текущего года, не пересчитывая показатели прошлых лет;

- не формировать резервы;

- признавать коммерческие и управленческие расходы в себестоимости полностью в отчетном году их признания в качестве расходов по обычным видам деятельности;

- не применять некоторые ПБУ;

- не формировать резервы;

- расходы по займам признавать в составе прочих расходов, а не включать их в стоимость инвестиционного актива.

Решение о ведении упрощенного бухгалтерского учета при УСН организация должна прописать в учетной политике, а в приложениях к ней закрепить план счетов и формы регистров.

Подробнее о составлении учетной политики ООО на УСН читайте здесь.

Даже упрощенный бухучет требует специальных знаний. Без бухгалтера при желании может обойтись только ИП без сотрудников, организации без профессионала никак. Передайте бухгалтерию на аутсорсинг в Главбух Ассистент, чтобы сосредоточиться на бизнесе и не беспокоиться за ошибки в учете.

Упрощенные формы бухгалтерской отчетности при УСН

Эти формы закреплены в приложении 5 к Приказу Минфина № 66н от 02.07.2010г.

Упрощенная бухгалтерская отчетность отличается от полноценной тем, что содержит всего две формы с обобщенными показателями по группам статей без детализации: баланс и отчет о финансовых результатах. Некоммерческие организации сдают еще отчет о целевом использовании денежных средств.

Упрощенный бухучет – это право организаций на УСН, но не обязанность. Никто не запрещает им вести полноценный бухучет и сдавать весь комплект отчетных форм.

Сроки отчетности на УСН

Бухгалтерскую отчетность за 2018 год организации должны сдать в ИФНС и в отделение Росстата до 31 марта 2024 года. Со следующего года станет проще – бухотчетность нужно будет сдавать только в ИФНС.

Налоговую декларацию ООО должны сдать до 31 марта, а ИП до 30 апреля.

31 марта в 2024 году приходится на воскресенье, поэтому последний день сдачи бухгалтерской отчетности и декларации ООО переносится на понедельник 1 апреля.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2024

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: возросли штрафы за нарушение правил бухгалтерского учета. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы и ЕНВД. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность. Кроме того, все органицации даже без работников должны ежегодно сдавать сведения о среднесписочной численности работников. А новые организации должны сдать сведения о среднесписочной численности работников вновь созданного ООО не позже 20 числа месяца, следующего за месяцем регистрации.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, на ЕНВД декларации ежеквартальные, на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

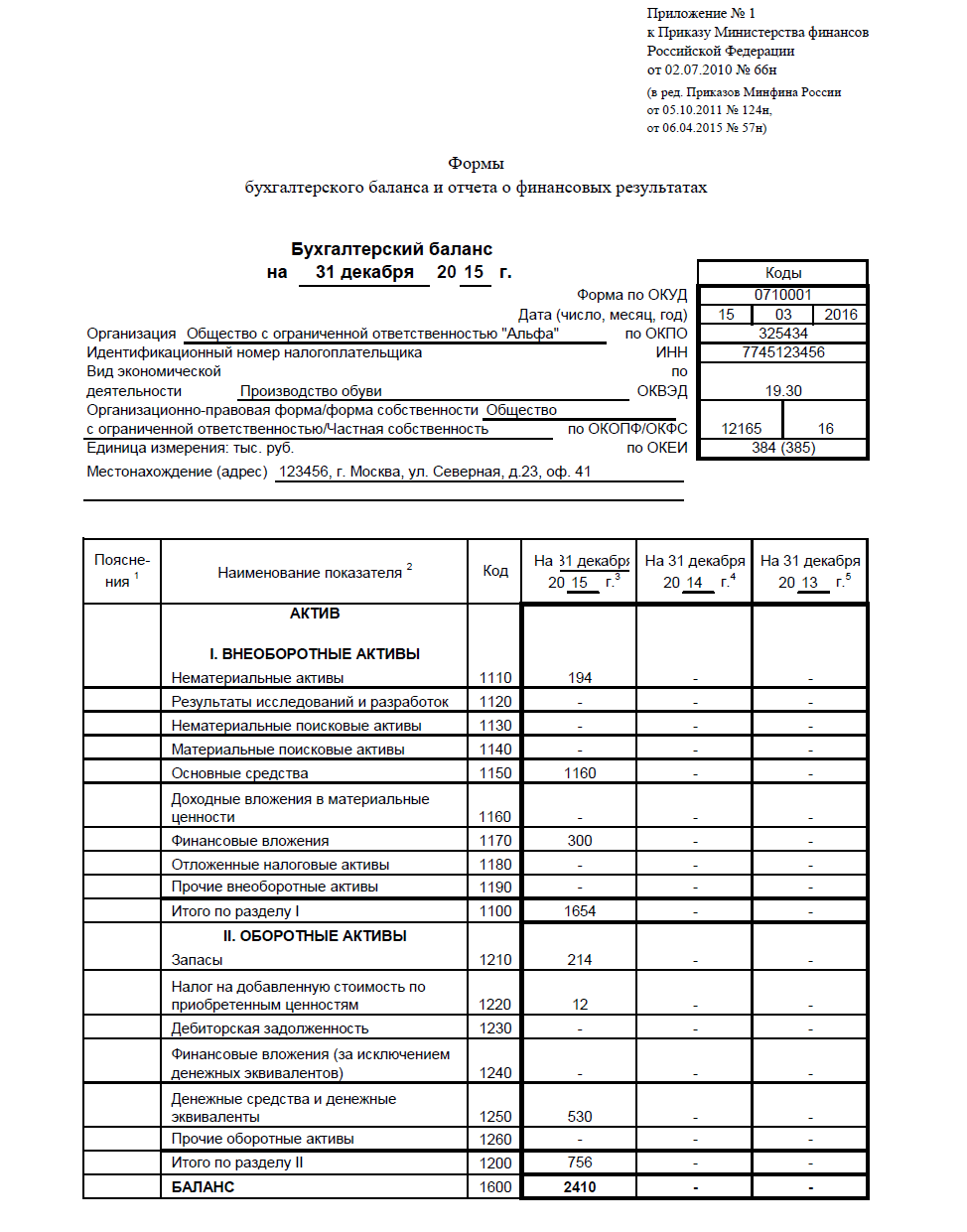

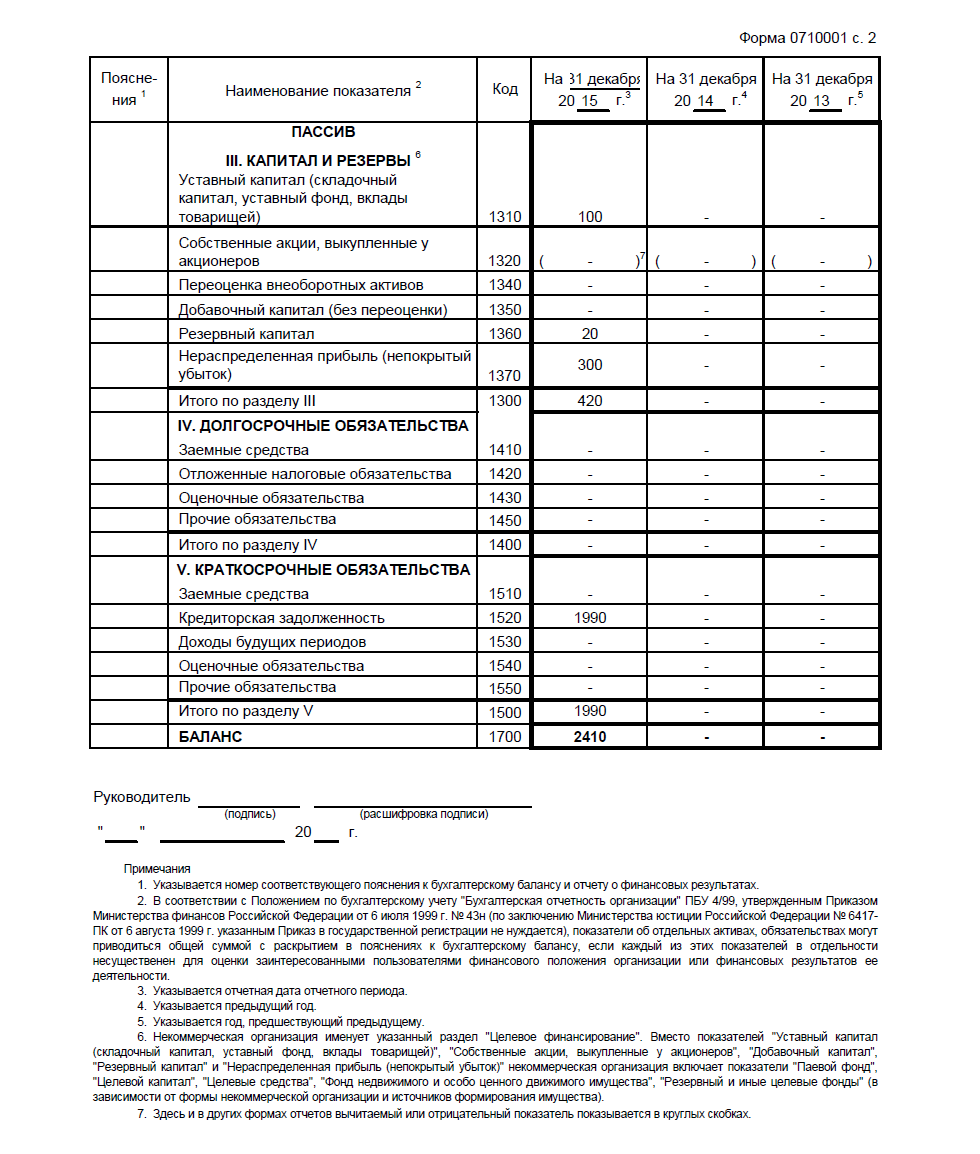

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Бухгалтерская отчетность ООО на УСН в 2024 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

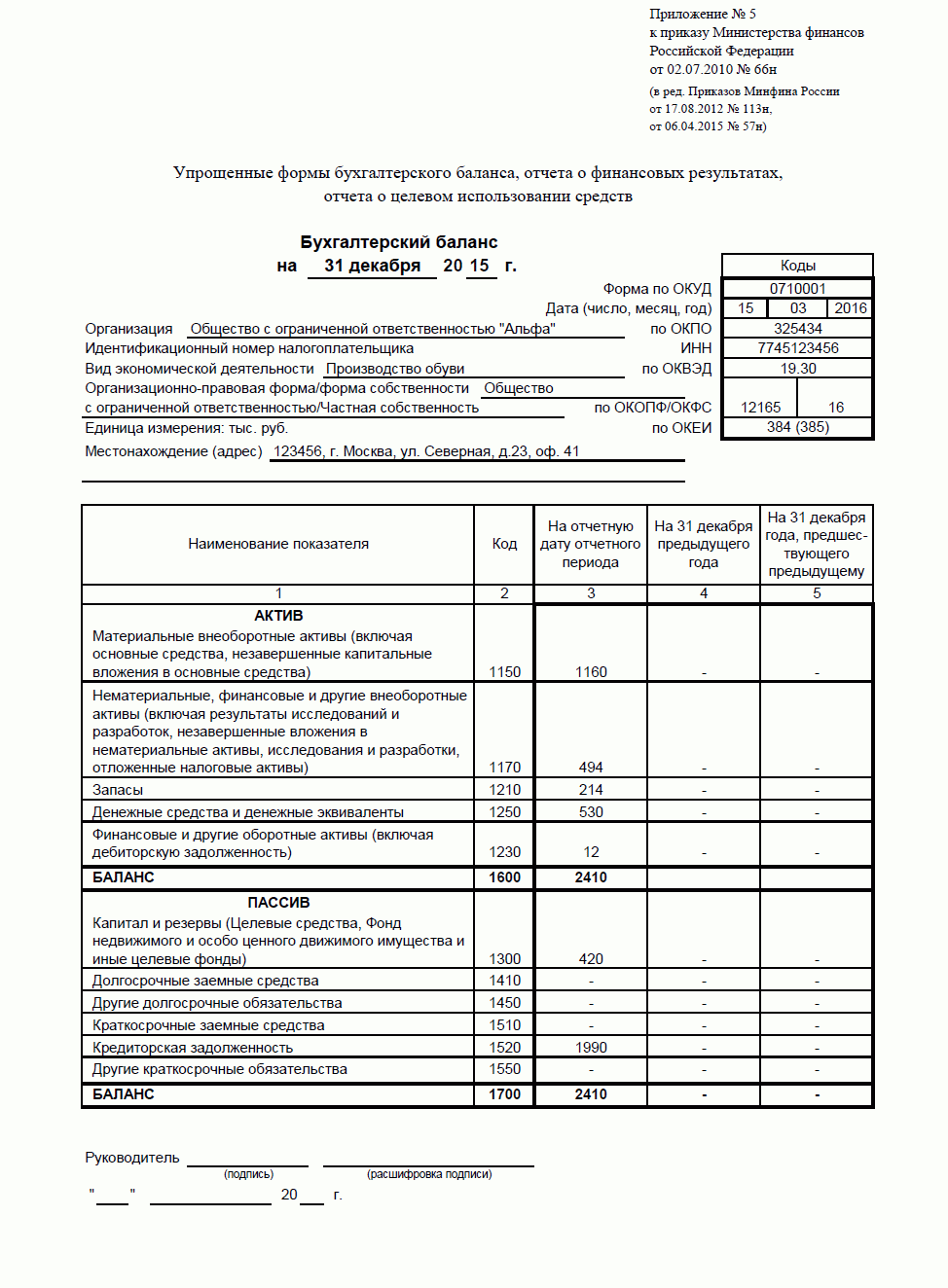

Какую бухгалтерскую отчетность сдают ООО на УСН в 2024 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Пример заполнения упрощенного бухгалтерского баланса ООО на УСН:

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Как вести бухгалтерию ООО на УСН

Содержание

Основные требования к ведению бухгалтерского учета ООО на УСН постоянно обновляются. Для того чтобы в ООО было выгодно вести учет на УСН, необходимо правильно выбрать объект налогообложения и соблюдать все требования.

Основные моменты применения УСН в России

Основные моменты применения УСН в России

Динамические изменения существующего законодательства в области ведения бухгалтерского учета создают спрос на постоянное обновление знаний для грамотного ведения бухгалтерии в ООО. Так, требования для перехода и функционирования предприятия по упрощённой системе налогообложения 2018 года существенно отличаются от требований предыдущих лет.

При каких условиях возможно ведение бухгалтерского учета ООО на УСН

Использование УСН разрешено только для малых предприятий. То есть, в соответствии с НК РФ, ООО необходимо соответствовать таким признакам:

- персонал предприятия насчитывает не более 100 чел.;

- стоимость основных средств составляет не более 150 млн руб. (остаточная стоимость);

- чтобы с 2018 года начать вести бухучет на УСН, совокупный доход за 9 предыдущего года не должен превысить 112,5 млн руб.

- отсутствие у предприятия филиалов;

- суммарное долевое участие в ООО заинтересованных юридических лиц не должно быть более 25%;

- в ООО не предусмотрена и не осуществляется деятельность, запрещенная при введении упрощенки.

УСН-программа для ведения бухгалтерского учета

УСН-программа для ведения бухгалтерского учета

Преимущества и недостатки ведения бухучета в ООО на УСН

Преимущества:

- Уменьшение количества налогов, которые необходимо уплатить. Так, для уплаты существует два варианта единого налога: 1) 6% – налоговая ставка от суммы выручки; 2) 15% – налоговая ставка от суммы прибыли (эта ставка может варьироваться в зависимости от региональных условий, доходности и прочих факторов). Дополнительно нужно выплачивать НДФЛ с заработной платы работников, дивидендов, платить взносы в Пенсионный фонд, Фонд социального страхования.

- Изменение бухгалтерской и другой отчетности в направлении упрощения. К примеру, налоговая декларация подается 1 раз в год.

Недостатки:

- недопустимость превышения определенного уровня дохода;

- неготовность потребителя к покупке продукции, в конечную стоимость которой не входит НДС;

- контроль над соблюдением необходимых условий для возможности применения УСН.

Документы для перехода на УСН

Для того чтобы самостоятельно разобраться в ведении бухгалтерии на УСН, необходимо понимать, какие документы необходимо подавать для перехода, и что конкретно нужно сделать.

Документы, которые нужны для перехода на УСН

Документы, которые нужны для перехода на УСН

Основным документом является уведомление в ИФНС по юридическому месту нахождения ООО. Разрешается подача уведомления в бумажном или электронном виде. Новому предприятию необходимо подать уведомление на протяжении 30 дней после конкретной даты постановки на учет. Для перехода на УСН уже функционирующего ООО – не позднее 31 декабря текущего года. В уведомлении необходимо указать объект налогообложения – доходы (ставка 6%) или прибыль (ставка 15%), сумму доходов за 9 месяцев текущего года и остаточную стоимость ОС по состоянию на 1 октября текущего года.

Как выбрать объект налогообложения при УСН

Важной процедурой для предприятия является выбор объекта налогообложения.

Для конкретного ООО может быть выгоден объект налогообложения как «доходы» или «доходы – расходы». При любом из этих вариантов величина налога дополнительно уменьшиться за счет отчислений в пенсионный фонд и фонд социального страхования.

Рассмотрим пример:

Важной процедурой для предприятия является выбор объекта налогообложения.

Важной процедурой для предприятия является выбор объекта налогообложения.

При налоговой ставке 6%:

- налогооблагаемая база (доходы) = 500 000 – 85 000 – 70 000 = 345 000 (руб.);

- единый налог = 345 000 * 0,06 = 20 700 (руб.).

При налоговой ставке 15%:

- налогооблагаемая база (прибыль) = 500 000 – 300 000 – 85 000 = 115 000 (руб.);

- единый налог = 115 000 * 0,15 = 17 250 (руб.).

В целом при расходах предприятия ниже 60% от доходов, выгоднее выбирать базой для налогообложения «доходы». Если выше 60%, то «прибыль».

Особенности бухучета ООО на УСН

В соответствии с законом «О бухгалтерском учете» № 402-ФЗ все предприятия проводят бухгалтерский учет, в т. ч. и ООО на УСН. Это предполагает формирование соответствующей бухгалтерской отчетности и контроль со стороны налоговой инспекции.

В политике учета ООО при использовании УСН должно быть сформулировано следующее:

- проведение учета на базе УСН;

- использование сокращенного рабочего плана счетов;

- внедрение и использование конкретных учетных форм и упрощенных форм отчетности;

- использование соответствующих правил ведения бухучета;

- создание упорядоченного документооборота и обработки документов учета.

Особенности и нюансы ведения бухгалтерского учета

Особенности и нюансы ведения бухгалтерского учета

Бухгалтерская отчетность ООО на УСН включает такие обязательные документы:

- Форма 1 – бухгалтерский баланс;

- Форма 2 – отчет о финансовых результатах;

- разъяснения к формам.

В какой программе вести бухучет на УСН

Ведение бухучета ООО на УСН как самостоятельно, так и при помощи профессионалов, значительно облегчит установка специальных бухгалтерских программ и последующая работа в них. Для самостоятельного использования больше подойдет программа «1С Предприниматель». С ее помощью возможно:

- проводить расчет платежей по налогам в разных системах налогообложения;

- сформировать и автоматизировать налоговую отчетность;

- сформировать отчетность по работе с контрагентами;

- наладить правильное оформление документов;

- проводить расчеты по заработной плате и другим выплатам;

- контролировать различные бухгалтерские процессы;

- систематизировать отчеты по аналитике продаж и экономическим показателям и т. д.

Для самостоятельного использования больше подойдет программа «1С Предприниматель»

Для самостоятельного использования больше подойдет программа «1С Предприниматель»

Для работы профессионалов подходящей будет программа «1С: Бухгалтерия 8 ПРОФ».

Подача нулевой отчетности на УСН и штрафы

Отметим, что в ситуации, если в результате деятельности ООО не получило прибыли в конкретном отчетном году или же не проводило хоздеятельность в принципе, то во всех пунктах отчетных документов для налоговой следует поставить прочерки. Хотя в балансовом отчете нужно указать величину уставного капитала и его составляющих, показать результаты предыдущего отчетного периода.

Если налог УСН не уплачен, необходимо заплатить штраф – 20% от задолженности. При несвоевременном проведении авансовых платежей устанавливается пеня за каждый день задолженности.

Если ООО изменила решение по поводу перехода ведения бухгалтерии на УСН

В том случае, если ООО вначале подала уведомление в ИФНС, а потом приняла решение вести бухучет, к примеру, в прежнем общем налоговом режиме, то необходимо сообщить об этом решении фискальным службам до 15 января того года, когда планировался переход на УСН. В противном случае могут возникнуть проблемы и с применением предыдущей системы налогообложения.

Статья написана по материалам сайтов: www.business.ru, www.regberry.ru, 1000sovetov.ru.

»