Дополняющая форма сзв м будет ли штраф

Содержание

- Что случилось?

- Как теперь происходит обмен документами с ПФР?

- Новый штраф за отчет СЗВ-М (доп)

- Дополняющая форма СЗВ-М: а будет ли штраф за нее в 2024

- Дополняющая или отменяющая форма СЗВ-М — будет ли штраф в 2024

- Сведения для внесения

- Действия сотрудников ПФР

- Как избежать санкций

- Как и куда платить в 2024

- Судебная практика в 2024

- Важные сведения

- Дополняющая СЗВ-М по истечении срока сдачи: будет ли штраф

- Штраф за дополняющую форму СЗВ-М 2024: разъяснения Пенсионного фонда

- У судей другая позиция

- Что за форма СЗВ-М

- Форма СЗВ-М дополняющая: сроки сдачи и штрафы

- Разъяснения Пенсионного фонда РФ

- Позиция судебного аппарата

- Причины и принципы составления

- Порядок заполнения дополняющей формы

- Сроки сдачи СЗВ-М

- Штрафы и ответственность

- Корректировка СЗВ-М

- Бухгалтерские проводки

Что случилось?

Минтруд России изменил своим приказом от 14.06.2018 № 385н Инструкцию по персонифицированному учету, утвержденную приказом Минтруда от 21.12.2016 № 766н . В новой редакции документ начал применяться с 1 октября 2018 года, так что все поправки работодатели должны учитывать уже при отчетности за сентябрь 2018 года. Ведь отчет СЗВ-М (утвержден постановлением Правления ПФР № 83п от 01.02.2016 ) является ежемесячным. В отчете СЗВ-М содержатся сведения индивидуального (персонифицированного) учета по всем работникам организации, и все работодатели обязаны сдать его в территориальный орган Пенсионного фонда России до 15 числа месяца, следующего за отчетным. Это значит, что за сентябрь в ПФР ждут отчеты до 15 октября.

Но в этот раз тем работодателям, которые отчитываются в электронной форме через интернет (такая обязанность по закону возникает у тех организаций, в которых работает от 25 человек), придется сделать это пораньше. Ведь они должны не только направить отчетную форму в ПФР, но и получить подтверждение того, что отчет был принят. Это и есть главная поправка, которую чиновники внесли в Инструкцию. Это в равной степени касается отчетных форм:

Начиная с 1 октября 2018 года отделение ПФР при получении от работодателя формы СЗВ-М или СЗВ-СТАЖ в электронном виде должно направить в ответ электронную квитанцию, подтверждающую, что ПФР принял этот отчет. До тех пор пока такая квитанция не получена работодателем, отчет считается непринятым со всеми вытекающими последствиями. Это значит, что даже отправив отчетность в срок, можно получить штраф за опоздание с ним.

Как теперь происходит обмен документами с ПФР?

Теперь отправлять персонифицированную отчетность в органы ПФР необходимо по следующему алгоритму:

- Страхователь отправляет в ПФР форму СЗВ-М;

- В ответ орган ПФР направляет страхователю квитанцию о доставке отчетности.

- Орган ПФР направляет протокол контроля сведений страхователю (не позднее рабочего дня, который следует за днем представления отчета).

- В ответ работодатель должен направить в ПФР квитанцию о доставке протокола контроля.

Очевидно, что все документы при этом обмене должны быть подписаны квалифицированными электронными подписями уполномоченных лиц (ЭЦП). Обратите внимание, что вместо одного электронного документа — самой формы СЗВ-М — теперь в сдаче отчетности принимают участие целых 4 электронных документа.

Новый штраф за отчет СЗВ-М (доп)

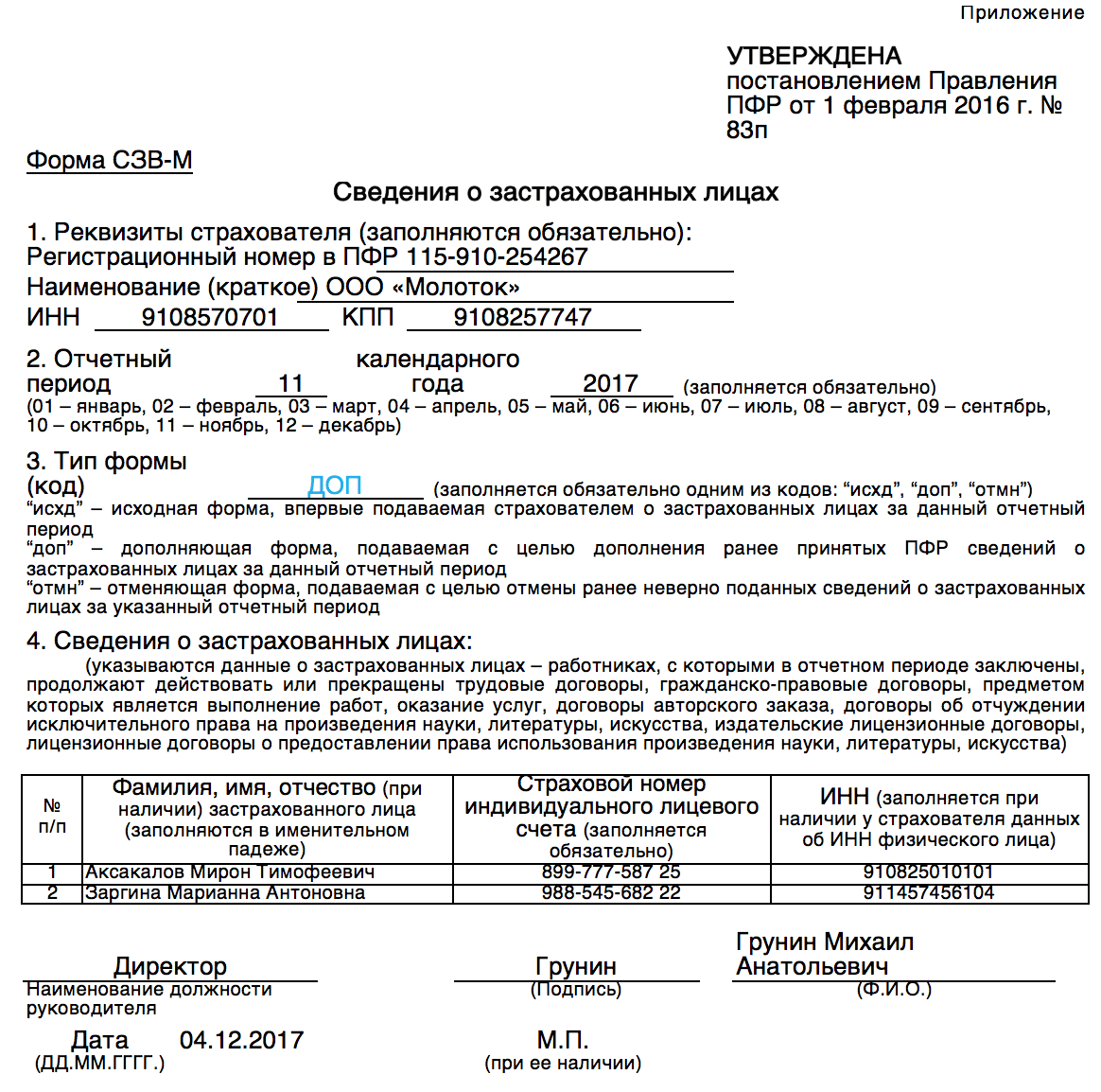

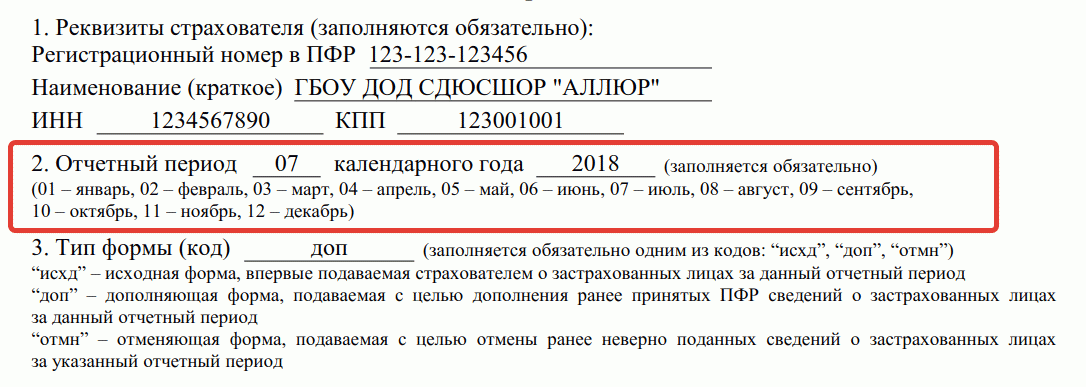

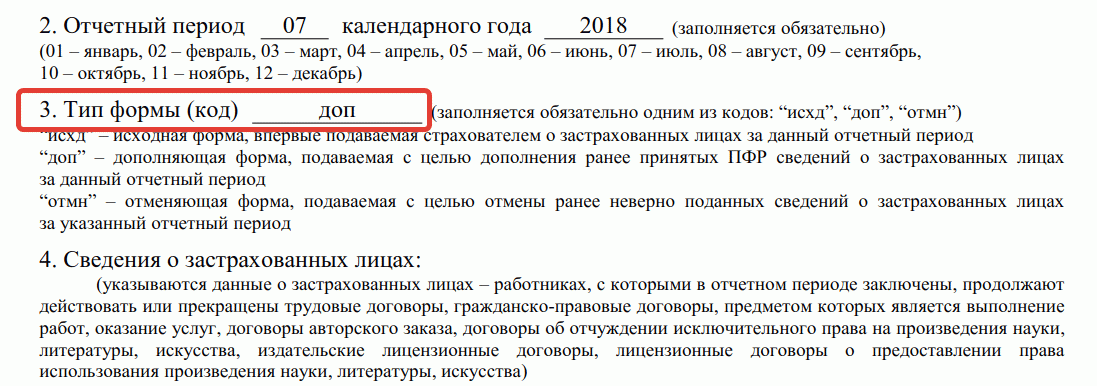

Отчетная форма СЗВ-М бывает трех типов. Их страхователь указывает при составлении отчета в поле «Тип формы». В частности, отчет может быть:

- Исходным «исхд» — первоначальные данные о работниках за отчетный период.

- Дополнительным «доп» — при необходимости дополнить сведения, ранее указанные в исходном отчете, направленном в ПФР.

- Отменяющим «отмн» — при необходимости полностью отменить ранее указанные в отчете данные.

Так вот, до сих пор страхователи могли сдавать дополняющие формы СЗВ-М (доп) даже после окончания срока сдачи исходного отчета. В этом случае они могли избежать штрафа за ошибки, если при заполнении первоначальной версии забыли указать работников. Теперь же штрафа получится избежать, только если дополняющая СЗВ-М (доп) будет направлена в ПФР до окончания срока сдачи отчетности, то есть до 15-го числа месяца, следующего за отчетным. Следовательно, ошибки в СЗВ-М теперь исправлять стало намного сложнее, и при невключении в форму одного или нескольких человек можно стразу же настраиваться на штраф, предусмотреный за ошибки. Кстати, его размер составляет 500 рублей за каждого невключенного в отчет или ошибочно указанного сотрудника.

Правда, если работники указаны все, а ошибка допущена в их данных (ФИО, СНИЛС или ИНН), то по требованию ПФР уточнить данные можно будет обойтись и без штрафа. При условии, что страхователь уложится в отведенные ему для этого 5 рабочих дней.

Дополняющая форма СЗВ-М: а будет ли штраф за нее в 2024

Особенности и нюансы заполнения дополняющей формы СЗВ-М и штрафы за нее рассмотрены в этой статье. Информация, приводимая далее, актуальна по состоянию законодательства на 6 ноября 2017г. В материале использовались следующие правовые источники:

- Постановление ПФР №83п от 2024 г.;

- Закон №27-ФЗ.

Дополняющая или отменяющая форма СЗВ-М — будет ли штраф в 2024

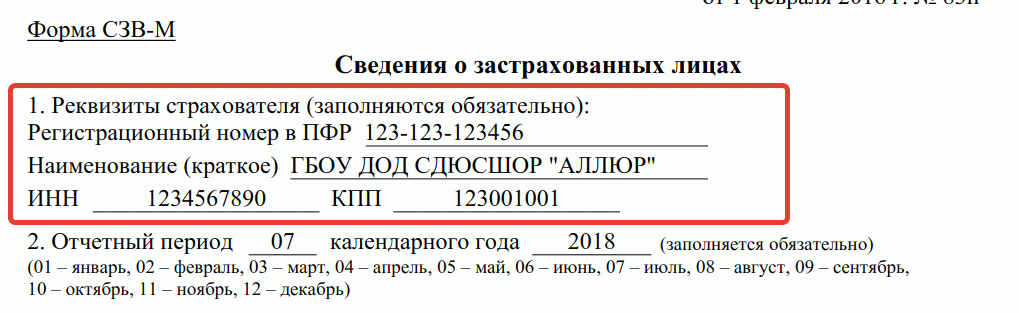

Постановление ПФР №83п от 2016г. ввело новую отчетность по форме СЗВ-М для предоставления работодателями сведений о застрахованных сотрудниках. Работодатели отчитываются перед ПФР по данной форме ежемесячно до 15 числа за предыдущий отчетный месяц.

- Образец формы отчетности доступен для скачивания по следующей ссылке.

- Одним из наиболее удобных и доступных способов заполнения указанной формы является использование программы разработанной оренбургским подразделением ПФР Spu_orb по следующему адресу.

Сведения для внесения

Рассмотрим, какие сведения необходимо указать в дополняющей или отменяющей форме отчетности в случае обнаружения ошибки в ранее предоставленной ПФР исходной форме отчетности:

- номер работодателя – юридического лица или индивидуального предпринимателя в ПФР;

- название, ИНН и КПП организации;

- отчетный месяц;

- указание о типе предоставляемой в ПФР формы: в целях нашей статьи указывается – «доп» — т.е. дополняющая или «отмен» — соответственно отменяющая;

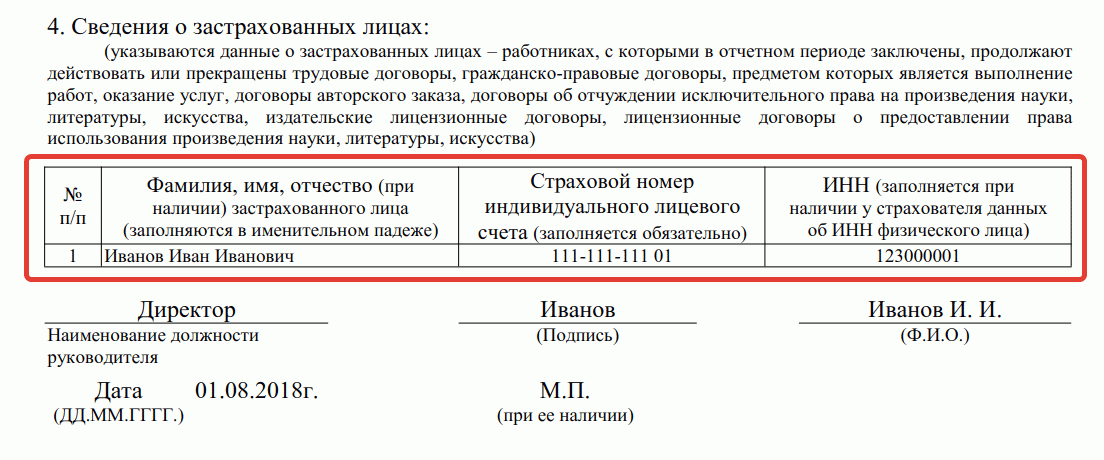

- исправленные сведения о сотруднике, в которые закралась ошибка в исходной форме отчетности, например вместо отчества сотрудника указанного в паспорте «Викторович» в отчетности ошибочно указано «Витальевич»: ФИО, СНИЛС, а также и ИНН;

- наименование должности главы организации, его подпись, скрепленная печатью, ФИО и дата.

Действия сотрудников ПФР

При указании некорректных сведений в формах отчетности в ПФР, законом №27-ФЗ, сотрудники ПФР:

- составляют соответствующий акт;

- доводят его до сведения организации письменно под роспись;

- принимают аргументированные доводы организации, с объяснением причин допущенной ошибки;

- принимают решение о привлечении к ответственности или отказе, с обязательным приглашением организации к участию;

- направляет решение в адрес организации, которая может:

- оплатить штраф;

- бездействовать;

- оспорить его в вышестоящем ПФР;

- или суде;

- в случае неоплаты штрафа, ПФР обращается в суд.

Размер предусмотренной законом финансовой ответственности составляет 500 руб. за сотрудника.

Как избежать санкций

Во избежание штрафа рекомендуется:

- внимательно проверять заполняемые сведения, не забывая вносить сведения о декретницах, отпускниках, больных и командированных;

- сдавать отчетность в ПФР заранее и таким образом обеспечить себя дополнительным временем для исправления возможных ошибок;

- проверять сформированный отчет перед подачей в ПФР в электронном виде программой CheckPFR, разработанной ПФР — Башкортостан, которая доступна для бесплатного скачивания на веб-сайте ПФР по адресу;

- иметь вескую обоснованную и аргументированную причину для внесения дополнительной формы, например подтвержденная листком временной нетрудоспособности болезнь бухгалтера или заключение трудового договора с новым сотрудником после сдачи отчета в отчетном периоде.

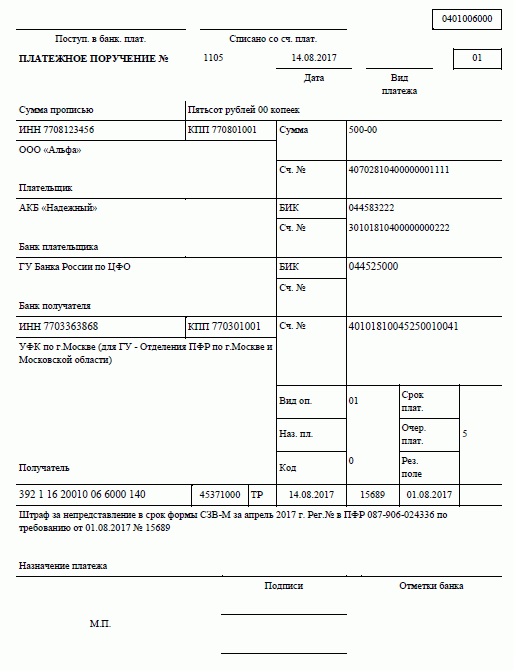

Как и куда платить в 2024

В случае обнаружения системой некорректно указанных сведений, ПФР после осуществления ряда мер приведенных в первом разделе статьи, присылает требование об уплате штрафа, составленное по законодательно установленному образцу, который нужно оплатить в течение 10 дней.

Судебная практика в 2024

- В судебной практике имели место случаи, когда суд определял, что неуказание в форме СЗВ-М отчества отсутствующего в паспорте не является нарушением и не влечет наложение штрафа, предусмотренного законом 27-ФЗ, со стороны ПФР на организацию. Например, судебное дело №А19-16470/2019.

- В другом случае, компания вследствие отсутствия электричества подала указанный отчет с опозданием в один день, за что ПФР оштрафовал ее на сумму 74 тыс. руб. Не согласившись, компания обратилась в суд (№А28-11249/2016). Суды всех трех инстанций поддержали компанию, поскольку нарушение срока отчетности произошло вследствие форс-мажорных обстоятельств.

- В последнем примере из судебной практики, суд уменьшил штраф ПФР с 54 тыс. руб. до 5,4 тыс. руб. за 16-дневное опоздание с направлением отчетности, принимая во внимание личные обстоятельства жизни главного бухгалтера, дело №А76-27244/2019.

Важные сведения

Таким образом, при внушительной сумме штрафа и наличии смягчающих обстоятельств имеет смысл обращаться за защитой в судебные в органы за опоздание или ошибку в отчете по форме СЗВ-М. При этом если применимо, рекомендуется аргументировано ссылаться на то что:

- сроки нарушены впервые;

- государственному бюджету ущерб не нанесен;

- опоздание незначительное;

- деятельность организации имеет социальную направленность;

- бухгалтер был болен;

- имел место подтверждаемый сбой программы, компьютера, отсутствие электроэнергии и т.д.

- штраф не налагается в случае самостоятельного и своевременного обнаружения и исправления ошибок;

- предотвратить штраф помогает представление отчетности заранее и ее проверка специальной программой CheckPFR;

- штраф оплачивается в течение 10 дней с КБК указанным в требовании;

- судебная практика показывает, что в случае аргументированных доводов суд поддерживает добросовестных страхователей.

Как упростить подготовку и исправление отчетности в ПФР, расскажет видео ниже:

Дополняющая СЗВ-М по истечении срока сдачи: будет ли штраф

Штраф за дополняющую форму СЗВ-М 2024: разъяснения Пенсионного фонда

Пенсионный фонд в Письме от 28.03.2018 № 19-19/5602 разъяснил, если предоставить дополнительные сведения по СЗВ-М, будет ли штраф в случае, если они сданы после окончания установленного срока.

Чиновники не сомневаются, что это нарушение, поскольку дополнительная информация о работниках передана с нарушением сроков, и значит, первоначальные данные были неполными. На основании ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», организацию в таком случае следует штрафовать на 500 рублей за сокрытие данных в отношении каждого из подчиненных.

Для дополнительного убеждения в Инструкцию о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденную Приказом Минтруда от 21.12.2016 № 766н, были внесены уточнения, что санкции не применяются, если страхователь исправил ошибки в отношении только тех лиц, сведения о которых уже передавались и были приняты сотрудниками ПФР.

Поправки вступили в силу 01.10.2018. Некоторые эксперты уверены, что они также обязывают страхователей не только сдавать отчеты, но и получать квитанции об их приеме.

У судей другая позиция

Судьи подчеркивают, что по закону санкции грозят страхователям в том случае, если неполные или недостоверные данные обнаружены при проверке. Но наказывать за добровольное выявление и исправление ошибок недопустимо. Кроме того, дополняющая СЗВ-М без штрафа может быть сдана, если работодатель уточнил (исправил) ранее поданные сведения на работников в течение пяти рабочих дней со дня получения уведомления об устранении имеющихся расхождений.

В Постановлении суда также подчеркивается, что вина страхователя во вмененном нарушении отсутствует «вследствие самостоятельного устранения ошибки в предоставленных сведениях».

С такой позицией соглашается и Верховный суд. Рассматривая дело № А73-910/2017, судьи обратили внимание на несколько моментов. Во-первых, предприниматель выявил нарушение самостоятельно, а значит, его надо рассматривать как добропорядочного хозяйствующего субъекта. Во-вторых, законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку или неполноту предоставленных сведений, прежде чем нарушение обнаружит ПФР. Поэтому наказание за предоставление в Пенсионный фонд достоверных сведений, пусть и дополнительных, пусть и после установленного срока, — это формальный подход к вопросу привлечения плательщика страховых взносов к ответственности, что является недопустимым, акцентирует свою позицию ВС РФ.

Еще одно важное решение суда, о котором должны знать работодатели, — Постановление КС РФ от 04.02.2019 № 8-П. По закону, за нарушение сроков подачи формы СЗВ-М страхователям грозит штраф в размере 500 рублей за каждое застрахованное лицо. Это предусмотрено Федеральным законом от 01.04.1996 № 27-ФЗ об индивидуальном персучете. Вместе с тем наказание за это правонарушение прописано и в ст. 15.33.2 КоАП РФ: за него должностное лицо могут оштрафовать на сумму от 300 до 500 рублей. Конституционный суд указал, что за одно и то же правонарушение нельзя привлекать к ответственности дважды. В Постановлении от 04.02.2019 № 8-П сказано, что ст. 15.33.2 КоАП признана не соответствующей Конституции РФ и подлежит пересмотру. Когда именно законодатели исправят кодекс, сказать сложно, но работодатели должны знать, что фактически КС РФ запретил штрафовать их по ст. 15.33.2 КоАП РФ.

Что за форма СЗВ-М

Напомним, после того, как в 2017 году страховые взносы стали контролировать налоговые органы, в ведении Пенсионного фонда остался только персонифицированный учет. Для контроля страхователей и количества работников, имеющихся у них, а также стажа работающих граждан для дальнейшего назначения пенсий была введена форма СЗВ-М. Ее необходимо сдавать регулярно не позже 15 числа месяца, следующего за отчетным. Если сроки предоставления дополняющих сведений по СЗВ-М будут нарушены, работодателей наказывают. Также работодателей наказывают за неполные или недостоверные сведения.

Форма СЗВ-М дополняющая: сроки сдачи и штрафы

Форма СЗВ-М подается ежемесячно и включает в себя отчет о сотрудниках. Если выясняется, что со стороны страхователя подаются неполные сведения, или же их сдача происходит с опозданием, он рискует получить штраф. В какой срок нужно уложиться, за что предусмотрены финансовые взыскания и в каких размерах они назначаются?

Разъяснения Пенсионного фонда РФ

Многих предпринимателей, использующих в процессе осуществления коммерческой деятельности труд наемных работников, интересует вопрос, что представляет собой дополняющая форма СЗВ-М.

Если в процессе оформления отчета по первоначальной форме, которая сдается по нормам п. 2.2 ст. 11 ФЗ №27 от 1 апреля 1996 года, в документ были включены не все работники, или данные по каким-либо специалистам оказались не принятыми, требуется подача дополняющей формы, что указано в ст. 15 ФЗ №27. В документе требуется отражение кода типа формы «ДОП» и недостающих данных.

Позиция судебного аппарата

Суды по этому поводу имеют иное мнение. Позиция чиновников противоречит судебной практике, которая сложилась за последнее время. В ряде ситуаций фискальные органы встают на сторону предпринимателей и отказываются назначать штраф за предоставление дополняющих сведений с опозданием.

Судьи отмечают, что в соответствии с нормами действующего законодательства штрафы будут оплачиваться страхователями только в том случае, если в процессе проверки будут обнаружены недостоверные сведения. Однако несение наказания за то, что ошибки были обнаружены и вовремя исправлены, несправедливо.

Наряду с этим сдача дополнительной формы может проводиться и в случае, если работодателем были уточнены или исправлены сведения, поданные ранее, и произошло это на протяжении пяти рабочих дней с момента получения соответствующего уведомления (о расхождениях). Судебное постановление также содержит информацию о том, что вина страхователя при самостоятельном исправлении ошибки отсутствует.

Аналогичную позицию высказал в Верховный суд, сообщив, что:

- предприниматель, обнаруживший нарушение самостоятельно, принявший меры по его устранению, считается добропорядочным гражданином;

- закон не регламентирует период, в течение которого страхователем может быть выявлена ошибка или неполнота предоставляемых сведений в самостоятельном порядке, прежде чем это будет обнаружено в ПФР.

В связи с этим наказание, назначаемое в ходе предоставления в ПФР уточняющих сведений, является формальностью и считается недопустимым. Существует также еще одно судебное решение, информацией о котором должны владеть работодатели. Речь ведется о Постановлении КС РФ №8-П от 4 февраля 2024 года.

В соответствии с нормативами действующего законодательства игнорирование сроков подачи формы чревато несением ответственности в виде штрафа, размер которого равен 500 руб. за каждое лицо, имеющее страховой полис. Это прописано в ФЗ №27 от 1 апреля 1996 года.

Также речь о наказании идет в ст. 15.33.2 КоАП РФ. В соответствии с этой законодательной нормой должностное лицо может быть оштрафовано на сумму от 300 до 500 руб.

Причины и принципы составления

С 2017 года действует правило, в соответствии с которым заполненная форма направляется в Пенсионный Фонд РФ со стороны предприятий и индивидуальных предпринимателей, использующих труд наемных сотрудников. Происходит это ежемесячно.

Важную роль играет соблюдение промежутка времени, равного 15 дням, который нужно отсчитать с момента окончания отчетного периода. В случае внесения некорректных данных предполагается наложение штрафа. При самостоятельном обнаружении ошибок наказания можно избежать.

Есть несколько ситуаций, когда форма уточняющего типа СЗВ-М является обязательной.

- Предприятие или ИП в процессе оформления данных по соответствующему образцу забыло отразить информацию о сотрудниках. Составление дополняющей формы в этом случае будет производиться исключительно на тех наемных лиц, данные по которым отсутствуют в рамках основной версии документа. В отчете требуется отражение их имен, фамилий, СНИЛС, ИНН. Повторение информации о сотрудниках, включенных в первичный документ, не требуется.

- Допущение в процессе заполнения формы ошибочных сведений в номере ИНН. В целях исправления поданных сведений требуется формирование отменяющего отчета, в котором происходит дублирование ошибок. На следующем этапе происходит подача дополняющего документа, содержащего уточненные данные по конкретному наемному специалисту.

- Возникновение трудностей в процессе заполнения информации по номерам СНИЛС или же нерациональное внесение одного номера по конкретному сотруднику. В этом случае протокол проверочных мероприятий может оказаться отрицательным. В этом случае поможет форма, подаваемая на категорию сотрудников, по которым были допущены неточности. Если протокол подразумевает отказ в принятии документа целиком, формирование отчета осуществляется заново, и он считается исходным.

Порядок заполнения дополняющей формы

С 2016 года в Российской Федерации стал функционировать новый формат отчетности, имеющий названием СЗВ-М. Его создание производилось с той целью, чтобы выявить пенсионеров, которые работают и зарегистрированы в штате работодателей в официальном порядке.

В Пенсионном фонде РФ не предоставлялись инструкций по оформлению документа, однако они содержатся непосредственно в самой форме. Все, что требуется от ответственного лица – обеспечить рациональное внесение сведений о работниках. В каждом разделе написано, какие данные требуют внесения.

Сдача отчета осуществляется ежемесячно (такое правило действует с 2017 года) до 15 числа. Если эта дата совпадает с выходными днями, она переносится на следующий рабочий день. Если лицо, ответственное за заполнение, так и не внесло работника, потребуется формирование дополняющего отчета СЗВ-М исключительно на него.

Практический пример

В основной форме были пропущены сведения о сотруднике – Березове А. И., который был принят на работу индивидуальным предпринимателем Петренко 29 декабря. Сдача отчета произошла в срок, 30 декабря. Т. к. появление в штате нового сотрудника приходится на отчетный период, сдача сведений производится в нем же.

На нового работника потребуется заполнение нового отчета (дополняющего) с указанием признака «ДОП», входящего в 4-й раздел.

В новой форме потребуется внесение следующих данных:

Если сотрудник бухгалтерии обнаружил факт допущения ошибки в процессе сдачи основной отчетности (например, отсутствие ИНН), требуется формирование дополнительного документа, в котором указываются сведения о Березове, и отправляется отчетность в ПФР.

Если ИНН был указан неверно у нескольких сотрудников, вспомогательный документ создается в отношении каждого из них. При этом предполагается выбор того же признака, что и в двух первых ситуациях.

Сроки сдачи СЗВ-М

Многих предпринимателей, использующих труд наемных работников, интересует вопрос, есть ли конкретный срок, на протяжении которого требуется подача уточненной формы. Если страхователем неточность была обнаружена в самостоятельном порядке, крайнего срока не существует. Даже если бы он был определен, проверяющие инстанции все равно не смогли бы отследить, в какой именно день была найдена ошибка.

Если некорректные сведения были обнаружены проверяющими инстанциями, они должны будут направить соответствующее требование о том, чтобы они были незамедлительно исправлены. Штрафа не последует, если предприниматель уложится в срок.

Штрафы и ответственность

В соответствии с нормами ст. 17 ФЗ №27 сдача дополняющей отчетности может подразумевать начисление штрафа в сумме 500 руб. за каждое застрахованное лицо. Ведь предоставление корректирующей формы – прямое свидетельство того, что в основном документе были допущены ошибочные сведения.

Если по итогам проверки был составлен акт, содержащий информацию о необходимости выплаты штрафа, не нужно сразу же исполнять его. Бизнесмен вправе написать заявление в ПФР в целях отмены действия документа и избежать необходимости несения наказания.

В ст. 17 прописаны нарушения, за которые грозит штрафная санкция:

- несдача документа;

- игнорирование сроков сдачи отчетности;

- непредоставление сведений по конкретным сотрудникам;

- внесение ошибочных данных;

- пропуск какого-то работника.

Корректировка СЗВ-М

Порядок ее проведения зависит от типа ошибки:

- Код 50. Документ не прошел формально-логический контроль, т. е. имя файла не соответствует принятому формату. Страхователь должен убрать ошибки, заполнить исходную форму, создать файл и проверить его.

- Код 30 или 40. Принятие отчета произошло частично, для корректировки нужно устранить ошибки, заполнить дополняющую форму, проверить файл и отправить в адрес ПФР.

- Код 10 или 20. Документ сдан.

Бухгалтерские проводки

Все бухгалтерские документы подлежат детальному отражению в проводках. Начисленный штраф не является исключением, т. к. он тоже может быть отображен в бухучете. Делается это так:

- Дт 99 Кт 69 – начисление штрафа;

- Дт 69 Кт 51 – оплата штрафа организацией.

Во избежание подобных начислений и наказаний требуется обеспечить своевременную сдачу отчетности с содержанием необходимого набора сведений.

Дополнительная информация по штрафам при ошибках в заполнении или несдачи СЗВ-М представлены ниже на видео.

Статья написана по материалам сайтов: km-tt.ru, clubtk.ru, znaydelo.ru.

»