103 счет в бюджетном учете

Непроизведенные активы представляют собой объекты, используемые в процессе деятельности учреждения, не являющиеся продуктами производства.

К непроизведенным активам относятся:

Оборот земельных участков осуществляется в соответствии с гражданским и земельным законодательством.

В соответствии с Земельным кодексом Российской Федерации (статья 20) государственным и муниципальным учреждениям, федеральным казенным предприятиям, а также органам государственной власти и органам местного самоуправления земельные участки предоставляются в постоянное (бессрочное) пользование. При этом юридические лица, обладающие земельными участками на праве постоянного (бессрочного) пользования, не вправе распоряжаться этими земельными участками.

Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» установлено, что земельные участки входят в состав недвижимого имущества.

При этом государственная регистрация права на недвижимое имущество и постановка его на кадастровый учет не является основанием для принятия земельных участков к бюджетному учету.

Таким образом, учитывая изложенное, отмечаем, что постановке на бюджетный учет подлежат только те земельные участки, по которым у учреждения в соответствии с Земельным кодексом Российской Федерации имеется право распоряжения».

Непроизведенные активы отражаются в учете по их первоначальной стоимости.

В соответствии с положениями Инструкции №25н, первоначальной стоимостью объектов непроизведенных активов признаются фактические вложения учреждения в их приобретение.

Исключением являются объекты непроизведенных активов, впервые вовлекаемые в экономический (хозяйственный) оборот, первоначальной стоимостью которых признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью (по определению, приведенному в пункте 29 Инструкции №25н) понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

Каждому объекту непроизведенных активов, поставленному на баланс бюджетного учреждения, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается уникальный порядковый инвентарный номер. Инвентарные номера непроизведенных активов используется в регистрах бюджетного учета, но не обозначается на самих объектах.

Аналитический учет объектов непроизведенных активов ведется в Инвентарной карточке учета основных средств.

Учет операций по выбытию и перемещению объектов непроизведенных активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Поступление объектов непроизведенных активов оформляется

Операции по поступлению объектов непроизведенных активов оформляются следующими бухгалтерскими записями:

УЧЕТ НЕПРОИЗВЕДЕННЫХ АКТИВОВ

В бюджетном учете в состав нефинансовых активов входят непроизведенные активы, которые учитываются на синтетическом сч. 103 «Непроизведенные активы» и занимает 19—21-й разряды.

Счет предназначен для учета непроизведенных активов, используемых в процессе деятельности учреждения, не являющихся продуктами производства, права собственности на которые должны быть установлены и законодательно закреплены (земля, ресурсы недр и пр.).

Счет 103 «Непроизведенные активы» состоит из аналитических счетов:

Указанные активы отражаются по их первоначальной стоимости в момент вовлечения их в экономический (хозяйственный) оборот.

Первоначальной стоимостью объектов непроизведенных активов признаются фактические вложения учреждения в их приобретение, за исключением объектов, впервые вовлекаемых в экономический (хозяйственный) оборот, первоначальной стоимостью которых признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

Учреждения проводят переоценку стоимости объектов непроизведенных активов по состоянию на начало отчетного года путем пересчета их первоначальной стоимости или текущей (восстановительной) стоимости, если данные объекты переоценивались ранее.

Результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов непроизведенных активов подлежат отражению в бухгалтерском учете обособленно.

Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Операции по переоценке стоимости объектов непроизведенных активов представлены в табл. 2.10.

По счетам бухгалтерского учета. Объекты непроизведенных активов группируются бюджетными и автономными учреждениями по следующим счетам бухгалтерского учета (п

Объекты непроизведенных активов группируются бюджетными и автономными учреждениями по следующим счетам бухгалтерского учета (п. 19 Инструкции N 174н, п. 19 Инструкции N 183н).

Регистры бухгалтерского учета, используемые

Для учета объектов непроизведенных активов

— в Журнале операций по выбытию и перемещению нефинансовых активов — в части операций по принятию к учету объектов непроизведенных активов по сформированной первоначальной стоимости;

— в Журнале по прочим операциям — по иным операциям поступления объектов непроизведенных активов.

Учет операций по выбытию и перемещению объектов непроизведенных активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов (абз. 1 п. 83 Инструкции N 157н).

ПОСТУПЛЕНИЕ (ПРИОБРЕТЕНИЕ, ПОЛУЧЕНИЕ)

НЕПРОИЗВЕДЕННЫХ АКТИВОВ

1. Приобретение объектов непроизведенных активов за плату .

2. Получение безвозмездно объектов непроизведенных активов .

2.1. Получение объектов непроизведенных активов по договору дарения .

2.2. Получение объектов непроизведенных активов в рамках их движения между головным учреждением и обособленными подразделениями .

2.3. Получение объектов непроизведенных активов от органов власти, государственных и муниципальных учреждений .

3. Выявление объектов непроизведенных активов в качестве излишков при инвентаризации.

Счет 0 102 00 000 Нематериальные активы»

К нематериальным активам относят исключительные права на объекты интеллектуальной собственности (изобретения, товарные знаки, компьютерные программы и т.п.), если они удовлетворяют следующим требованиям:

- — не имеют материально-вещественной (физической) структуры;

- — могут быть идентифицированы (выделены, отделены) от другого имущества учреждения;

- — используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд учреждения в течение длительного времени (свыше 12 месяцев);

- — учреждением не предполагается последующая перепродажа этих активов;

- — у учреждения имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительных прав на него (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.) или прав учреждения на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Каждому объекту нематериальных активов присваивают уникальный инвентарный порядковый номер, который используется при заполнении регистров бюджетного учета.

На объектах нематериальных активов инвентарный номер не обозначается.

Аналитический учет объектов нематериальных активов ведут в Инвентарных карточках учета основных средств.

Учет поступления и оценка нематериальных активов

Поступление нематериальных активов оформляют теми же первичными документами, что и поступление основных средств.

Нематериальные активы принимают к учету по первоначальной стоимости, то есть по стоимости фактических вложений на их приобретение (изготовление), с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, приносящей доход, облагаемой НДС, если иное не предусмотрено налоговым законодательством Российской Федерации).

Выбытие нефинансовых активов оформляется теми же первичными документами, что и выбытии основных средств.

Регистром синтетического учета нематериальных активов является Журнал операций по выбытию и перемещению нефинансовых активов.

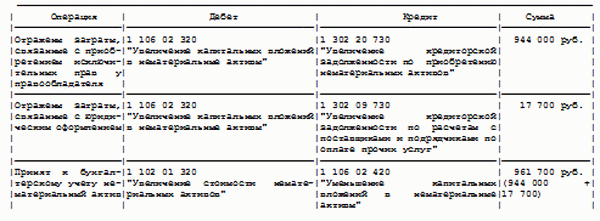

Покупка нематериальных активов

Пример покупки объекта нематериальных активов

Списана сумма начисленной амортизации на уменьшение балансовой стоимости НМА

Списание остаточной стоимости авторского права на программу

1. Амортизация нематериальных активов:

- 1. По НМА стоимостью до 3000 руб. амортизация не начисляется.

- 2. По НМА стоимостью от 3000 до 20000 руб. начисляется в размере 100 %.

- 3. По НМА стоимостью свыше 20000 руб. амортизация начисляется линейным способом в соответствии с рассчитанными в установленном порядке нормами.

Задача: Приобретен объект НМА стоимостью 120 тыс.руб. со сроком полезного использования 5 лет.

Отразить проводки по приобретению НМА и начислению амортизации.

Статья написана по материалам сайтов: mydocx.ru, sdamzavas.net, vuzlit.ru.

»