6 ндфл строка 080 как заполнить 2024

Даже если вы платите НДФЛ по разным ставкам, заполняйте только одну строку 080. Укажите в ней налог, исчисленный по всем ставкам, который вы не сможете удержать п. 3.2 Порядка заполнения расчета .

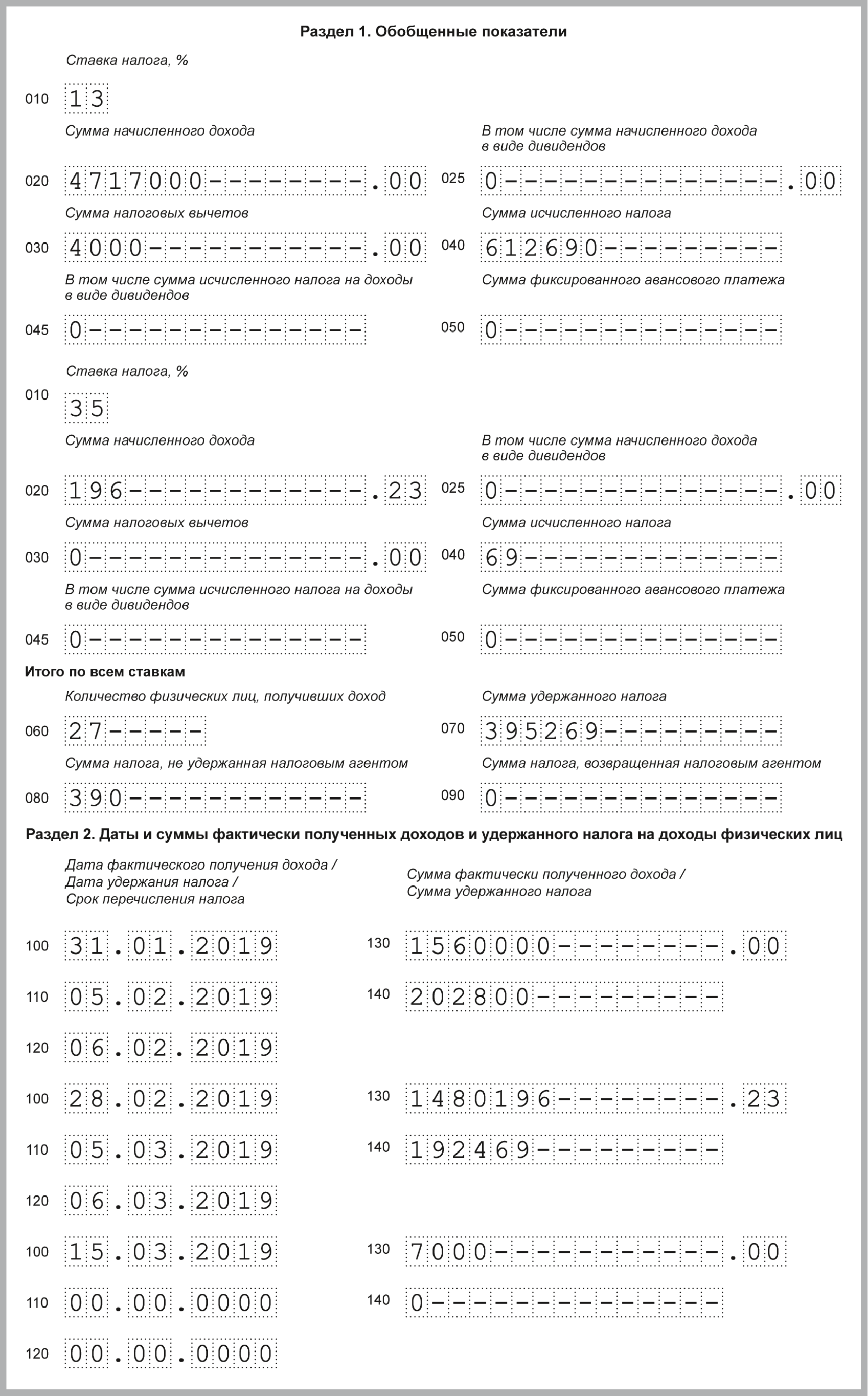

- за январь — 1 560 000 руб. НДФЛ — 202 800 руб. удержан и перечислен 05.02.2019;

- за февраль — 1 480 000 руб. НДФЛ — 192 400 руб. удержан и перечислен 05.03.2019;

- за март — 1 670 000 руб. НДФЛ — 217 100 руб. удержан и перечислен 05.04.2019.

Материальная выгода за февраль — 196,23 руб. НДФЛ — 69 руб. (196,23 руб. x 35%) удержан и перечислен 05.03.2019.

6-НДФЛ за 1 квартал 2024 г. заполнен так.

НДФЛ с зарплаты за март в строках 070 и 080 и в разд. 2 6-НДФЛ за 1 квартал показывать не надо, так как на 31.03.2019 обязанности удержать налог еще нет. Он будет отражен в строке 070 и в разд. 2 6-НДФЛ за полугодие, так как удержан и перечислен в апреле.

Содержание

- Когда заполняется строка 080 в 6-НДФЛ

- Что указывается в строке 080 формы 6-НДФЛ

- Порядок заполнения строки 080

- Строка 080 в форме 6-НДФЛ — когда заполняется в 2024 году?

- В каких случаях и как заполняется строка 080 в 6-НДФЛ

- Польза от строки 080

- Что расскажут сведения из графы 080

- Изучив значение каждой строки 6-НДФЛ

- Когда не обойтись без уточняющего отчёта

- Отправка сообщения о невозможности удержать налог

- Пункт 080 не заполняется

Когда заполняется строка 080 в 6-НДФЛ

Строка 080 в отчете 6-НДФЛ стоит особняком. Согласно утвержденному приказом ФНС России от 14.10.2015 г.№ ММВ-7-11/450@ формату, по строке 080 указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода. Рассмотрим заполнение строки 080 в 6-НДФЛ, что туда входит и как ее рассчитать.

Что указывается в строке 080 формы 6-НДФЛ

С заполнением этой строки у многих старательных и аккуратных бухгалтеров возникают проблемы следующего свойства. Часто в эту строку записывают сумму НДФЛ, которую не успели выплатить в отчетном периоде, а выплатили в следующем. Это неправильно.

Нужно помнить, что 080 строка заполняется только тогда, когда по итогам периода бухгалтер понимает, что сумма по НДФЛ вообще никогда не будет удержана.

Ситуации, когда строка 080 принимает ненулевое значение, разнообразны, например:

- бывшему работнику Онегину Е.А. выплачена материальная помощь или подарок 5000 руб.;

- печальная ситуация: сотруднику Ленскому В.В. был выдан аванс под командировку 01 июня, но сотрудник умер. Авансовый отчет не был представлен, у этого сотрудника появился на 30 июня доход, с которого нужно взять НДФЛ по ставке 13%;

- сотруднице Лариной Т.Д. предоставлен доход в натуральной форме (или в виде материальной выгоды), а других доходов в денежной форме у нее не было.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, это ситуации, когда налоговый агент в связи с отсутствием у физического лица доходов в денежной форме в нужном объеме не может удержать НДФЛ до конца календарного года.

Здесь по итогам года возникает связь со справкой 2-НДФЛ. На эти суммы налога бухгалтер подает в ФНС справку 2-НДФЛ с признаком «2».Тем самым предлагает ФНС самой разбираться с этими суммами НДФЛ.

А также строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1», и строк 034 приложения № 2 к декларации по налогу на прибыль. Если это соотношение неправильно, значит, сумма налога, не удержанная налоговым агентом, вызовет у ФНС вопросы.

Это момент, в котором стыкуются взаимоотношения работника, работодателя и ФНС.

Порядок заполнения строки 080

При заполнении строки 080 нужно учитывать следующую особенность, согласно приведенному выше приказу ФНС:

Если налоговый агент в течение налогового периода выплачивал доходы по разным ставкам, то строка 080 заполняется только один раз на первой странице итоговым значением.

Поскольку многие расчетчики уже работают в программе «1С Зарплате и управлении персоналом 8» ред.3.0 хочется обратить внимание, что заполнение строки 080 зависит от даты подписи отчета на титульном листе.

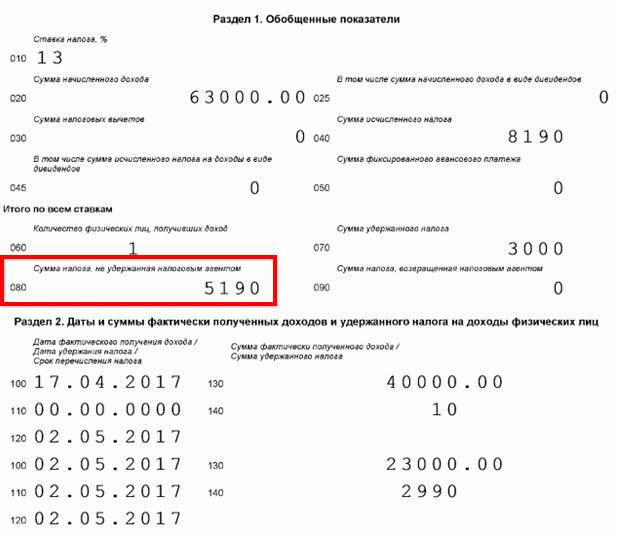

Заполним расчет 6 НДФЛ согласно примеру для наглядности за апрель по этой сотруднице.

- 020 – сумма полученного дохода за апрель 63 000 руб.: 40 000 руб. натуральный доход и 23 000 руб. зарплата и компенсация при увольнении;

- 040 – исчисленный НДФЛ 8 190 руб.: 5200 руб. + 23 000*0,13= 2 990 руб.;

- 080 – 5 190 руб. НДФЛ 3 000 – 8 190=5 190 руб., эта сумма налога не была удержана налоговым агентом.

- 100 — дата получения «натурального» дохода 17.04.2017;

- 110 – доход неденежный, дату не заполняем;

- 120 – 02.05.2017;

- 130 – 40 000 руб.;

- 140 – 10 руб.

- 100 — дата получения зарплаты 02.05.2017;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 – 23 000 руб.;

- 140 – 2990 руб.

Дата подписи отчета на титульном листе 03.05.2017 г.:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Строка 080 в форме 6-НДФЛ — когда заполняется в 2024 году?

Применение строки 080 в 6-НДФЛ в 2018 году

Расчет 6-НДФЛ в своем 1-м разделе содержит строку 080. Эта строка показывает суммы НДФЛ, которые налоговый агент не удержал с физлица. Казалось бы, все элементарно: налог не удержали и указываем его в вышеуказанной строке. Но на деле оказывается, что не все так просто.

Во-первых, по каким причинам может быть не удержан НДФЛ? И какие из этих причин обязывают нас указывать сумму в строке 080?

Во-вторых, что же подразумевается под формулировкой «не удержан»?

Таким образом, есть нюансы, о которых необходимо знать при заполнении строки 080 в 6-НДФЛ.

Компания обязана исчислять и удерживать НДФЛ в случае получения физлицом дохода от данной организации. Например, зарплаты, подарков, оплаты тренингов и курсов, возмещения затрат на фитнес, а также материальной выгоды. Удержать налог организация имеет возможность только тогда, когда есть с чего удерживать.

И обязательно нужно знать, что под «неудержанным» НДФЛ в данном случае подразумевается налог, который останется неудержанным до конца года.

- в связи с отсутствием или недостаточностью суммы дохода физлица для удержания с него налога;

- при невозможности удержания на протяжении всего отчетного периода.

Только при обнаружении этих двух условий одновременно заполняется строка 080.

ВАЖНО! При сдаче годового 6-НДФЛ с заполненной строкой 080 также необходимо предоставить сведения в ИФНС по форме 2-НДФЛ с признаком 2 по всем физлицам, у которых не был удержан налог.

Строка 080 в 6-НДФЛ: что туда входит?

На практике чаще всего встречаются следующие стечения обстоятельств, вынуждающие работодателей заполнять строку 080 в 1 разделе 6-НДФЛ:

- доход выдан в натуральной форме физлицу, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ);

- возникла материальная выгода у сотрудника, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ).

В соответствии со ст. 131 ТК РФ заработная плата работнику может быть выдана до 20% в натуральной форме. В большинстве случаев это подарки, оплата обучения, питания, фитнеса и прочее. Другим видом дохода считается материальная выгода, возникающая при использовании сотрудниками привилегий, предоставленных работодателем. Например, займы на льготных условиях или приобретение ценных бумаг по заниженной стоимости. Такой доход облагается НДФЛ.

ВАЖНО! Материальная выгода облагается по ставке 35%.

И с материальной выгоды, и с натурального дохода налог вычитается из ближайшего вознаграждения физлица. А если дохода не имеется и не предвидится, то сумма исчисленного, но не удержанного НДФЛ указывается в строке 080 в 6-НДФЛ (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

ВАЖНО! Удерживаемая таким образом сумма налога не может быть более 50% от денежного вознаграждения. Но есть возможность вычесть налог в следующих кварталах.

- не удержанный по объективным причинам в отчетном периоде;

- исчисленный нарастающим итогом;

- по всем физлицам, чей налог не был удержан.

Что указывать в строке 080 при переходящей зарплате

Зачастую заработная плата за месяц выплачивается только в следующем месяце в пределах периода, указанного в коллективном договоре. И это абсолютно нормальная ситуация. При этом не должно возникать никакой путаницы.

Но это ловушка. В этом случае строка 080 в 6-НДФЛ остается нетронутой. Таково мнение налоговых органов (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

Объясняется это тем, что обязанность по удержанию налога у организации возникает не в месяце начисления зарплаты, а в следующем, при непосредственной выплате денежных средств сотрудникам.

Примеры заполнения строки 080 в разделе 1 формы 6-НДФЛ

В честь юбилея компании ОАО «Реалтранс» всем сотрудникам были выданы подарки, стоимость каждого составила 5500 руб. Получили подарки и 3 сотрудницы, находящиеся в отпуске по уходу за ребенком до 3 лет. Никаких выплат организация им не производит.

Доход в натуральном виде на каждую сотрудницу равен 1500 руб., так как НДФЛ облагается стоимость подарков, превышающая 4000 руб., согласно п. 28 ст. 217 НК РФ (5500 − 4000). Сумма налога, подлежащего удержанию с каждой сотрудницы, — 195 руб. (1500 × 13%).

В 1-м разделе 6-НДФЛ содержатся следующие суммы: в стр. 020 сумма трех подарков — 4500 руб. (1500 × 3), в стр. 040 исчисленный НДФЛ с трех подарков — 585 руб. (195 × 3), стр. 070 заполняется нулями, в стр. 080 указывается сумма не удержанного с трех сотрудниц налога — 585 руб.

Строка 080 в 6-НДФЛ не должна пугать бухгалтеров. Стоит лишь помнить об условиях заполнения данного показателя: объективные причины, по которым налог не удержан, и отсутствие возможности его удержания до конца отчетного периода. Только при соблюдении этих условий строка 080 заполняется.

В каких случаях и как заполняется строка 080 в 6-НДФЛ

Пора сдавать отчёт в налоговую инспекцию. Открыта форма 6-НДФЛ, но не понятно, что указывать в некоторых пунктах. Вопросы вызывает графа 080, раздел первый. Она называется «сумма налога, не удержанного налоговым агентом». Проблематично с первой попытки заполнить самостоятельно 6 НДФЛ и не ошибиться. Что входит в число не удержанных средств — это знают не все. Если неправильно эту форму заполнить, страшного ничего не произойдёт. Придётся отправлять уточняющий отчёт, на это уйдёт больше времени. Лучше заранее разобраться во всех пунктах, в том, что означает в 6-НДФЛ строка 080 и как её заполнить.

Польза от строки 080

Есть такое понятие в бухгалтерии, не удержанная сумма налога. Данная формулировка используется для идентификации части не исчисляемой. Отчёт 6-НДФЛ, строка 080, заполнение будет считаться ошибкой иногда. Заполнять её нужно только в таких случаях:

- Определяется и анализируется доход в натуральной форме, полученный не в денежном эквиваленте.

Раньше, когда экономика страны переживала значительный кризис, зарплату выдавали товарами, продуктами сотрудникам. Применялась система купонов, карточек. Близость к натуральному хозяйству была очевидна, пугала. Теперь же такая форма взаиморасчетов вызывает более позитивные эмоции. Дарятся призы, выдаются премии в виде товаров и продуктов. Налоги, которые не вычитались в отчетном периоде, надо указывать в пункте 080 первого раздела бланка.

- Определяется и анализируется доходов в денежной форме, но налоговая часть не вычтена.

Такая ситуация может возникнуть при частичном перечислении средств за выполненную работу, в ситуации задержки оплаты или по другим причинам. Сумма налога вычтена не полностью. Благодаря наличию пункта 080 формы 6-НДФЛ, в ФНС смогут увидеть цифру, о которой идёт речь.

- Сотрудник должен предприятию какую-то сумму денег и не вернул её на момент подачи отчёта в налоговую.

- По решению суда, в котором не был обозначен вычет, выплачивается какая-либо сумма — в полном объёме, без удержания налога, подробного анализа, расчета в 6-НДФЛ.

Что расскажут сведения из графы 080

Восьмидесятую графу включили в бланк, чтобы проинформировать инспекцию о факте невозможности удержать часть налогов, отразить сумму, о которой идёт речь. Указывается итоговая сумма не удержанного налога за выбранный период. Только для этого нужна графа 080.

Этими данными смогут оперировать налоговые инспекторы при составлении статистики, внутренних отчётов своего ведомства. Если сумма будет увеличиваться в будущем и это заранее известно, всё равно надо указать цифру, соответствующую положению дел на момент отправки формы. Останется ли ситуация такой, как прогнозируется, можно лишь догадываться. Новую цифру, с учётом изменений, роста или уменьшения, указывают в следующем отчётном периоде. В этом случае будет принят 6 НДФЛ, строки 080 заполнение не закончится корректированием всего документа.

Изучив значение каждой строки 6-НДФЛ

На виду в 6-НДФЛ раздел 1 строка 080. Человек же, самостоятельно заполняющий отчёт, если инспекторы налоговой не предоставил комментарий по поводу неточностей, ошибку в ней обнаружить сможет только через некоторое время. Желательно, прежде чем придёт из ФНС оповещение о необходимости уточнения, изучить бланк. Разобраться, строка 080 в 6 НДФЛ что значит, другие пункты, вызывают они вопрос или нет. Для предоставления уточнения есть определённые сроки. Их надо соблюдать. Кому-то этого времени может не хватить, пригодится помощь специалиста.

Лишними могут показаться сведения о некоторых графах. Даже если это действительно так, стоит потратить на них время, проанализировать их смысл. Это поможет в дальнейшем быстрее заполнять бланк, без ошибок.

Когда не обойтись без уточняющего отчёта

Сотрудники предприятия редко получают зарплату в конце отработанного месяца. В начале или середине, в третьей декаде — классический случай. Налог переносится на следующий месяц. Легко допустить, что строчка 080 его отражает. Но это ошибка, что подтверждается письмом ФНС № БС-4-11/9194 от 24.05.16. Действительно, вычет отсрочен во времени, перенесён на следующий месяц, но это не значит, что в строке 080 надо эти сведения указать. Есть пункт 020 для дохода, 040 для предоставления сведений о налоге, который нужно удержать, в НДФЛ. Строка 080 в 6-НДФЛ остаётся незаполненной.

Годовой и квартальный отчёт заполняется по этим же правилам. Цифра в 070 может не совпадать с той, что в 040. Строка 080 в 6 НДФЛ, когда заполняется в 2024, будет содержать сведения за 2018.

Понять значение строки 080 формы 6-НДФЛ и всех других строчек, помогает приказ ФНС РФ № ММВ-7-11/450 от 14 октября 2015. Из этого документа следует, что ошибкой будет внесение сведений о разных сотрудниках в индивидуальном порядке, указание нескольких цифр одновременно. Отражается всегда одна, общая цифра. Помимо того, что надо отправить в ФНС уточняющий бланк, если сведения не в той графе указаны или другая неточность присутствует, в обязательном порядке требуется отправить сообщение о невозможности удержать налог всем заинтересованным сторонам (НК РФ, ст. 226, п.5).

Отправка сообщения о невозможности удержать налог

При наличии не удерживаемой налоговой части, проинформировать об этом нужно сотрудников ФНС и физических лиц, чья прибыль в заполняемом отчёте отражается. Надо ли дополнительно письмо ФНС отсылать или же отправленная отчётность автоматически причисляется к информированию — ещё один неясный момент.

Прояснить ситуацию помогают такие документы:

- письмо ФНС РФ от 16.11.2016 № БС-4-11/21695;

- приказ от 30.10.2015 № ММВ-7-11/485 об утверждении нового бланка 2-НДФЛ.

Чтобы проинформировать все стороны надо отдельно заполнять бланк 2-НДФЛ. Для этого скачать его форму, открыть, в пункте «признак» выбрать значение «2». Затем открыть раздел 5, найти соответствующую строку и заполнить её. Отправить это сообщение требуется, в соответствии с НК РФ ст. 226, п.5, не позднее первого числа марта месяца нового года. Если и 2-НДФЛ со вторым значением отправлена, это по-прежнему не значит, что формальности соблюдены, все пункты налогообложения прозрачны. Надо сделать ещё кое-что.

Пункт 080 не заполняется

Сведения о том, в каких случаях заполняется строка 080 в 6-НДФЛ, иногда не помогают прояснить ситуацию. Проще разобраться в том, какая информация должна быть отражена в данной графе, запомнив случаи, когда её поле остаётся пустым.

Строчка 080 остаётся незаполненной в строго определённых случаях:

- все налоги удержаны;

- не производились выплаты, из которых по факту невозможно вычесть налог;

- производились выплаты, не облагаемые налогом.

Если речь идёт именно о таком финансовом обороте, на поле 080 можно не обращать внимания. Неудержанного налога нет.

Если была допущена ошибка в 6-НДФЛ, строке 080, что туда входит не удалось верно определить или в другом пункте разобраться, желательно как можно скорее отправить уточняющий отчёт для отражения достоверных данных.

Умышленное сокрытие сведений, фальсификация должна наказываться по закону. Когда же случайность всему виной, одна из цифр искажена, входит в общую сумму неудержанный налоговый вычет, графа 080 в 6-НДФЛ заполнена неверно, достаточно устранения двусмысленности, подачи правильных сведений. Это можно сделать по собственной инициативе. Если инспектор принял случайно неправильный отчёт, в квартальном или годовом всё равно станет заметна ошибка.

Статья написана по материалам сайтов: buhspravka46.ru, ideiforbiz.ru, evle.ru.

»