Правила заполнения декларации по налогу на прибыль

Организации, являющиеся плательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2024 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Содержание

- Состав налоговой декларации по налогу на прибыль

- Правила заполнения декларации по налогу на прибыль

- Строка 210 декларации по налогу на прибыль

- Уточненная декларация: по какой форме сдавать?

- Налог на прибыль (декларация): пример заполнения 2024

- Правила заполнения декларации по налогу на прибыль

- Порядок заполнения

- Заполнение декларации по налогу на прибыль: общий порядок, нюансы

- Кто должен заполнять документ по налогу для организаций?

- Информация по отчётному периоду, сроки сдачи

- О штрафах

- Советы по заполнению деклараций

- Цифровые обозначения по налоговым периодам

- Рекомендации по заполнению

- Рекомендации при наличии нулевой декларации

- Если компания с подразделениями: куда подаётся отчёт?

- Правила по уточнённым декларациям

- О некоторых особенностях заполнения

- По поводу некоммерческих организаций

- Налоговые агенты по прибыли: как им составлять отчётность?

- V. ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

- V. Порядок заполнения Листа 02 «Расчет налога» Декларации

Состав налоговой декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль 2024

Налоговая декларация по налогу на прибыль 2024

Важно помнить, что в 2024 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2024 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2024 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2024 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2024 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4 -ом квартале 2024 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2024 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2024 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2024 г.

Уточненная декларация: по какой форме сдавать?

Налог на прибыль (декларация): пример заполнения 2024

Представим для декларации по налогу на прибыль образец заполнения за полугодие 2024 года при условии, что организация уплачивает ежемесячные авансы в течение квартала и представляет только обязательные разделы.

Декларация по налогу на прибыль 2024: образец заполнения

Правила заполнения декларации по налогу на прибыль

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2024 году отчетными датами будут: 28.03.2019 (за 2018 год), 28.04.2019, 28.07.2019, 28.10.2019 и 28.03.2020.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Порядок заполнения

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

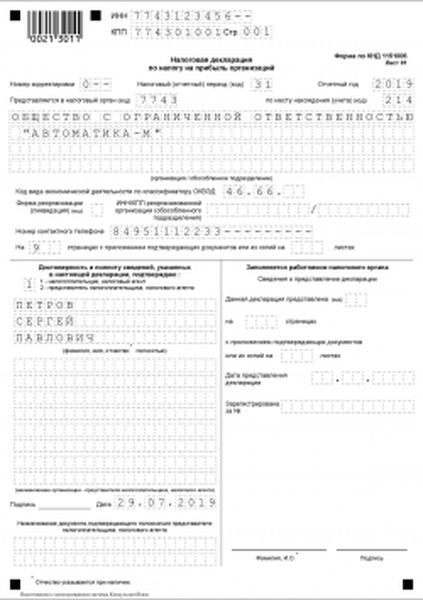

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Приложение № 1 к листу 02

В данном приложении отражаются все доходы, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Заполнение декларации по налогу на прибыль: общий порядок, нюансы

Документы по налогу для организаций

Налог с прибыли – одно из главных обязательств, благодаря выполнению которого пополняется казна государства. Этот сбор обязателен для любых юридических лиц, ведущих хозяйственную деятельность с общей системой налогообложения.

Декларация в этом смысле становится главным документом. Потому её заполнение имеет особое значение.

Кто должен заполнять документ по налогу для организаций?

Российские организации-налогоплательщики должны предоставлять данный документ в обязательном порядке. То же касается отечественных предприятий, имеющих филиалы за рубежом. Или иностранных компаний, которые основную работу ведут за рубежом, но прибыль получают именно в России.

Информация по отчётному периоду, сроки сдачи

По данному налогу следующие периоды признаются отчётными:

Расчёт по авансовым платежам подаётся представителям контролирующего учреждения по итогам каждого из указанных сроков. При этом сроки зависят ещё и от того, какую выручку получило руководство на протяжении определённого срока.

Например, отчётный период составляет всего месяц, если компания была недавно создана, и если квартальная выручка – 4 миллиона либо меньше.

По итогам года декларации сдаются до 28 марта в году, следующим за отчётным периодом. Кроме того, есть и другие действующие правила:

- За 1 квартал документ сдаётся до 28 апреля.

- За 2 квартал – до 28 июля.

- За 3 квартал – до 28 октября.

Авансовые платежи так же требуют составления отчётности до 28 числа соответствующего месяца.

О штрафах

Если сроки подачи документов нарушаются хотя бы минимально – то с руководителя предприятия взимается штраф. Сначала речь идёт о 5% с общей суммы задолженности. Законодательство так же устанавливает размер максимум и минимум для таких взысканий. Соответственно, они равны 30% от общей суммы, а так же 1000 рублям.

Отдельное наказание существует для тех, кто не перечисляет сумму самого налога своевременно. 20% от неуплаченной суммы – штраф для тех, чья вина не доказана. В противном случае штраф становится в два раза больше, увеличивается до 40%.

Советы по заполнению деклараций

Необходимо взять за опору одну из существующих инструкций, чтобы оформление документа не вызывало так много вопросов. Подобная инструкция была разработана и опубликована официально российскими органами власти. При заполнении используется правило нарастающего итога, с начала календарного года, и до самого его конца.

Основной состав документа

Всего в налоговой декларации несколько разделов. Вот главные:

- Титульный лист, обозначается цифрами 01.

- Подраздел 1.1 Раздела 1.

- Лист 02.

- Приложения 1 и 2 к Листу 02.

Если организация некоммерческая, то состав будет выглядеть несколько иначе:

- Первый лист – титульный, обозначается как 01.

- Дальше идёт лист 02.

- Следующим будет специальное приложение к декларации. Оно заполняется, если есть расходы и доходы, приведённые в Приложении №4 соответствующего Порядка заполнения деклараций от правительства.

- Лист 07. Его оформляют, когда получаются средства целевого финансирования, присутствуют целевые поступления, и тому подобные перечисления.

Если движения по расчётному счёту и кассе отсутствовали за отчётный период, то допустима так называемая упрощённая процедура оформления документа. То же касается ситуаций, когда отсутствует объект налогообложения.

Цифровые обозначения по налоговым периодам

Следующие обозначения используются теми, кто сталкивается с авансовыми платежами.

- 33 при расчёте за 9 месяцев.

- 31 – когда перечисляются средства за полугодие.

- 21 – за 1 квартал.

34 – код налогового периода, равного 1 году.

35-46 – обозначения для компаний, осуществляющих расчёт по авансам каждый месяц. 35 – январь. 46 – окончание года.

Последний налоговый период перед проведением реорганизации обозначается цифрой 50.

Рекомендации по заполнению

Титульный лист у деклараций должен содержать следующие сведения:

- ИНН и КПП, присвоенные ещё при совершении регистрационных действий. КПП указывается для обособленного подразделения отдельно, если именно его сотрудники отвечают за подачу документа.

- Номерное сочетание по корректировке. 0 – используемое значение для деклараций, подаваемых впервые. 1 или 2 – в случае документов, в которые уже вносились какие-либо изменения. Цифры ставятся в зависимости от того, сколько именно раз совершалось соответствующее действие.

- Код для промежутка времени, за который подают декларацию.

- Код налогового органа.

- Полная форма наименования обособленного подразделения, либо самой организации.

- ОКВЭД.

- Данные для налаживания контактов с налогоплательщиком.

- Указание того, сколько листов содержит декларация, и сколько используется бумаг для подтверждения указанных данных.

Есть также раздел, где составитель подтверждает, что все присутствующие сведения достоверны. Достаточно указать Ф. И. О. и должность лиц с соответствующими полномочиями. В графе ставят 1 при участии в процессе руководителя. 2 – при наличии другого уполномоченного лица.

Заполняем первый раздел

Этот раздел должен быть посвящён суммам сбора по прибыли, которые исчислены за данный период. Все суммы авансовых платежей указываются в подразделе 1.1. Здесь пишут и о налоге, который должен быть уплачен в бюджет.

При заполнении надо придерживаться следующих правил:

Здесь только сведения об общей сумме сборов, чьё перечисление в бюджет необходимо на данный момент. Для формирования сведения в данной строке надо опираться на строки 190, 220, 250. Они находятся на Листе 2. В строке 040 пишется значение из указанных выше строк, если суммы на строке 190 больше, чем результат сложения сумм строк 220 и 250.

Налог, который был переплачен в бюджет. Указывается, когда 190 меньше сумм из 220 и 250, вместе взятых.

Сумма налога к доплате. В данном случае сумма строки 200 должна быть больше, чем результат сложения 230 и 260.

Указание на средства, которые были переплачены. Заполнение требуется, если строка 200 меньше по сумме, чем 230 и 26.

Подраздел 1.2. создан для налогоплательщиков, которые ежемесячно занимаются перечислением авансов.

Как быть с другими листами?

Лист 02 обычно посвящается расчёту конкретной суммы налога на доходы. При заполнении важно обратить на строки со следующими номерами:

- Здесь описываются реализационные доходы.

- Доходы внереализационного типа.

- Расходы, из-за которых доходы серьёзно уменьшаются. Здесь важно опираться на законодательство.

- Ещё одна строка по внереализационным затратам.

- Информация по убыткам, учёт которых в целях налогообложения не осуществляется.

Общая сумма прибыли. Считается по формуле:

Описание доходов, которые из прибыли должны быть исключены.

Для заполнения различными организациями со своей производственной спецификой.

Расчёт по авансовым платежам

Описание налоговых ставок согласно действующей версии законодательства. Для описания налоговой суммы, рассчитанной путём перемножения прибыли и налоговой ставки. Общий налог для исчисления в адрес местного бюджета.

Строка 210 должна быть посвящена авансовым платежам.

Доходы как реализационной, так и внереализационной группы описываются строго в приложении №1 к Листу 2. Речь идёт о показателях, учёт которых в налогообложении ведётся.

Расходы, учёт которых для налога ведётся, приводятся в приложении №2, но к тому же Листу. В данном случае важно обратить внимание на следующие строчки:

- Посвящена любым расходам, связанным с реализацией.

- Здесь пишут о косвенных расходах, когда компания использует метод «по начислению».

- Остальные строки расходов оформляются при наличии той или иной специализации у компании.

- Есть и другие листы, при заполнении которых опираются на спецификацию деятельности:

- Для всех компаний, выполняющих функцию налоговых агентов.

- Заполняется теми, кто платит налоги с определённой скидкой.

Если финансовый результат от деятельности предполагает использование другого порядка во время учёта.

- 06 – для негосударственных пенсионных фондов.

- 07 – заполняется благотворительными организациями.

Рекомендации при наличии нулевой декларации

Налог на прибыль часто связан с необходимостью заполнить так называемую нулевую декларацию на прибыль. Например, если на протяжении периода отчётности деятельность предприятия вообще отсутствовала по каким-либо причинам. Или когда отсутствует объект, к которому можно было бы применить систему налогообложения.

При оформлении нулевых деклараций порядок будет таким:

- Титульный Лист – в соответствии с общими правилами по заполнению документов.

- Для приложений №1 и 2 используются нулевые показатели.

- Раздел 1.1. должен быть посвящён суммам авансовых платежей за предыдущие периоды по отчётности.

Если компания с подразделениями: куда подаётся отчёт?

Организации обычно подают отчёты по тому адресу, где располагается основной офис. Если существуют обособленные подразделения, то требования несколько меняются.

- Место нахождения основного офиса может использоваться.

Например, когда документ оформлен по предприятию в целом, а прибыль распределяется между конкретными подразделениями. Только дополнительно надо проследить за заполнением приложения №5 к листу 02. Таких бумаг надо столько, сколько работает отдельных филиалов.

- Если подразделения находятся на территории одного и того же региона.

Допускается уплата налогов и авансов через одно из подразделений, которое называется ответственным. ИФНС подают налоговой инспекции, которая контролирует деятельность организации. И по месту учёта ответственного подразделения также подаются документы, повторно.

- Если головной офис и подразделение находятся в одном регионе.

Тогда можно не распределять прибыль по каждому из подразделений. Головная компания может заплатить налог единовременно, за все филиалы. Отчёт подаётся по адресу нахождения основного офиса.

- Отдельно требуется сообщить налоговой инспекции, если руководство принимает решение о том, что надо изменить порядок самих налоговых выплат, корректировать численность.

Правила по уточнённым декларациям

Предусмотрены следующие виды ситуаций, когда требуется подавать уточнённую декларацию:

- Обнаружение ошибки в документе, поданном ранее. Из-за чего расходы завышены, либо сильно занижены доходы.

- Получение требований со стороны ИФНС по уточнению каких-либо сведений, предоставлению дополнительных данных.

Исправление ошибок осуществляется в текущем налоговом периоде.

Заполнение предполагает использование того же состава, что и первоначальные документы. Листы, разделы и дополнения требуют полноценного оформления. Предоставить документ контролирующим органам необходимо максимум спустя 5 дней после того, как получено первое требование. Если срок не соблюдается, то последует наложение штрафа в размере до 5 тысяч рублей.

О некоторых особенностях заполнения

Встречается множество ситуаций, когда порядок оформления документов отличается от стандартных требований. Можно рассмотреть некоторые примеры.

При наличии убытков у предприятия

Когда организация приносит только убытки, то можно не заполнять следующие строки:

Авансовым платежам в этом случае посвящаются строки с номерами 210, 220 и 230.

Расхождение данных между декларацией и бухучетом

При формировании годовой отчётности используется информация из документов, которые называются промежуточными. Главное – чтобы данные совпадали так же с тем, что написано и в бухгалтерских отчётах. Иначе у налоговых органов возникнут подозрения по поводу того, что представлены недостоверные, либо неполные сведения. Из-за этого начисляется дополнительный штраф, минимум в 5% от общей суммы.

Иностранные организации: как им действовать?

В таких случаях деятельность осуществляется при содействии постоянного правительства. Налоговые декларации заполняются в соответствии с требованиями законодательства, которое относится к нашей стране.

Если при НДС и налоге на прибыль разные размеры выручки

Налоговые инспекторы обязательно попросят уточнить информацию, если они увидят, что выручка по двум типам налогов не совпадает. Но в налоговую базу НДС могут попадать не все виды доходов, которые учитываются при НДФЛ. Лучше ещё раз изучить декларацию на предмет ошибок, а потом послать дополнительные объяснения для контролирующего учреждения.

По поводу некоммерческих организаций

Они представляют только годовую декларацию. Ведь обязательства по уплате налога на прибыль отсутствуют. Театры, музеи, библиотеки, концертные организации – вот какие учреждения должны следовать данному правилу. По крайней мере, если они зарегистрированы как бюджетные учреждения.

Налоговые агенты по прибыли: как им составлять отчётность?

Налоговыми агентами признаются российские организации, у которых присутствует обязанность по выплате:

- Дивидендов другим организациям из России, либо иностранным компаниям с филиалами на территории нашего государства.

- Отдельных доходов иностранным компаниям, у которых представительства на территории РФ отсутствуют.

- Доходов иностранным предприятиям, которые имеют представительства в РФ, но при этом их деятельность не связана напрямую с самими представительствами.

- Процентов по муниципальным, либо государственным ценным бумагам.

Декларации сдаются по каждому периоду, за который выплачивался доход.

При оформлении деклараций по налогу на прибыль могут возникать некоторые трудности. Нужно проявить внимание даже к незначительным мелочам. Неправильные данные приведут к тому, что документ вообще признают сданным не вовремя. Это приведёт к начислению штрафа, равного минимум 5% от общей суммы. Лучше с самого начала доверить решение вопроса профессиональному юристу, либо бухгалтеру.

Декларация по налогу на прибыль. Заполнение и расшифровка показателей в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

V. ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

V. Порядок заполнения Листа 02 «Расчет налога» Декларации

V. Порядок заполнения Листа 02 «Расчет налога» Декларации

5.1. По реквизиту «Признак налогоплательщика (код)» указывается код «1», если Лист 02 Декларации составляется организациями, кроме указанных ниже.

По реквизиту «Признак налогоплательщика (код)» указывается код «2», если Лист 02 Декларации составляется сельскохозяйственным товаропроизводителем, уплачивающим налог по деятельности, связанной с реализацией произведенной им сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данной организацией собственной сельскохозяйственной продукции.

По реквизиту «Признак налогоплательщика (код)» указывается код «3», если Лист 02 Декларации составляется резидентом особой (свободной) экономической зоны по деятельности, связанной с включением организации в реестр резидентов особой (свободной) экономической зоны.

По реквизиту «Признак налогоплательщика (код)» указывается код «4», если Лист 02 Декларации составляется организациями, перечисленными в пункте 1 статьи 275.2 Кодекса. При указании в Листе 02 и приложениях к нему кода «4» по реквизиту «Лицензия» указываются ее серия, номер и вид.

По реквизиту «Признак налогоплательщика (код)» указывается код «6», если Лист 02 Декларации составляется организациями — резидентами территорий опережающего социально-экономического развития.

Указанными выше налогоплательщиками Лист 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика (код)» кода «1».

5.2. По строке 010 отражаются доходы от реализации, сформированные налогоплательщиком по данным налогового учета и указанные по строке 040 Приложения N 1 к Листу 02.

По строке 020 отражается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со статьей 250 Кодекса и указанных по строке 100 Приложения N 1 к Листу 02.

По строкам 010, 030, 050 не учитываются доходы, расходы и убытки, отраженные в Листах 05 и Листе 06 (кроме показателя строки 241) Декларации.

По строке 040 отражаются суммы внереализационных расходов, указанных по строке 200 Приложения N 2 к Листу 02, а также убытки, приравниваемые к внереализационным расходам в соответствии с пунктом 2 статьи 265 Кодекса и указанные по строке 300 Приложения N 2 к Листу 02 Декларации.

По строке 050 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 268, 275.1, 276, 279, 323 Кодекса и указанных по строке 360 Приложения N 3 к Листу 02.

Если показатель по строке 060 имеет отрицательное значение, то он указывается со знаком «минус».

5.3. По строке 070 указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. К таким доходам относятся, в частности:

— доходы по операциям с отдельными видами долговых обязательств, указанных в пункте 4 статьи 284 Кодекса;

— доходы от долевого участия в иностранных организациях, отражаемые в соответствии с пунктом 2 статьи 275 Кодекса и подпунктами 1 и 2 пункта 3 статьи 284 Кодекса (строка 010 Листа 04 Декларации с кодами вида дохода «4» и «5»);

Утратил силу с 1 января 2002 года в связи с принятием Федерального закона от 6 августа 2001 г. N 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3413; 2014, N 48, ст. 6647) (далее — Федеральный закон N 110-ФЗ), кроме отдельных положений, которые утрачивают силу в особом порядке.

— сумма положительного сальдо от переоценки ценных бумаг по рыночной стоимости, ранее включенного в налоговую базу по налогу на прибыль в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ серии III);

— сумма положительного сальдо курсовых разниц по ОВГВЗ серии III, приходящихся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ серии III);

— часть процентного дохода, подлежащего исключению при погашении государственных ценных бумаг, полученных в результате новации, в пределах прибыли от погашения указанных ценных бумаг (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ серии III);

— сумма прибыли, направляемая на покрытие убытка от реализации ценных бумаг, полученных в результате новации, отраженного по строке 040 Листа 05 с кодом вида операции «2». Направляемая на покрытие убытка прибыль отражается соответственно по строке 050 Листа 05 с кодом вида операции «2». Этот порядок также применяется профессиональными участниками рынка ценных бумаг, не осуществляющими дилерскую деятельность и являющимися первичными владельцами ценных бумаг, полученных в результате новации;

— доходы, отраженные в пункте 1 статьи 3 Федерального закона от 6 июня 2005 г. N 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» (Собрание законодательства Российской Федерации, 2005, N 24, ст. 2312; 2014, N 26, ст. 3373) (далее — Федеральный закон N 58-ФЗ);

— доходы от долевого участия в других организациях, а также проценты по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 Кодекса (Лист 03).

Расчет суммы положительного сальдо курсовых

разниц, возникших с даты поступления иностранной валюты

на счет организации и до даты принятия ОВГВЗ серии III,

IV, V к бухгалтерскому учету, в доле, приходящейся

на реализованные (выбывшие) государственные ценные

бумаги (для первичных владельцев)

Строку 080 заполняет только Центральный банк Российской Федерации. В ней указывается сумма прибыли, полученная Центральным банком Российской Федерации, которая облагается по налоговой ставке 0 процентов.

5.4. По строке 100 показывается налоговая база, определяемая путем вычитания из показателя строки 060 показателей строк 070, 080, строки 400 Приложения N 2 к Листу 02 и суммирования полученного результата с показателями строки 100 Листов 05 и строки 530 Листа 06.

Данный порядок расчета показателя строки 100 предусматривает право налогоплательщика направить убытки, определенные с учетом всех доходов (расходов), формирующих общую налоговую базу, на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами (строки 100 Листа 05) в соответствии с пунктом 24 статьи 280 Кодекса.

Если показатель по строке 100 имеет отрицательное значение, то он указывается со знаком минус («-«).

5.5. В Декларациях за первый квартал и за налоговый период в строку 110 сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 Приложения N 4 к Листу 02 с кодами «1», «3» и «4» по реквизиту «Признак налогоплательщика (код)». В Декларациях за иные отчетные периоды строка 110 определяется исходя из данных строк 160, 161 Приложения N 4 с кодами «1», «3» и «4» по реквизиту «Признак налогоплательщика (код)» в Декларации за предыдущий налоговый период, строки 010, 135, 136 Приложения N 4 с кодами «1», «3» и «4» по реквизиту «Признак налогоплательщика (код)» в Декларации за первый квартал текущего налогового периода и строки 100 Листа 02 за отчетный период, за который составляется Декларация.

По строке 120 указывается налоговая база для исчисления налога, определяемая как разница показателей строк 100 и 110.

Если показатель по строке 100 имеет отрицательное значение, то по строке 120 в соответствии с пунктом 8 статьи 274 Кодекса указывается ноль («0»). Налоговая база по строке 120 равна нулю также в случае, если показатель строки 110 равен показателю строки 100.

Строки 130 и 170 заполняются организациями, относящимися к отдельным категориям налогоплательщиков, для которых законами субъектов Российской Федерации в соответствии с пунктом 1 статьи 284 Кодекса снижена налоговая ставка в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации.

5.7. По строке 190 налогоплательщики указывают сумму налога, определяемую путем умножения размера налоговой базы на ставку налога, указанных по строкам 120 и 150, соответственно и добавления к полученному результату значений всех показателей строк 200 Раздела Б1 Листа 09, 240 Раздела Б2 Листа 09 и 160 Раздела Б3 Листа 09 Декларации.

По строке 200 сумма исчисленного налога в бюджет субъекта Российской Федерации организацией, не имеющей обособленных подразделений, определяется путем умножения строк 120 и (или) 130 (налоговая база) на ставки налога, действующие по месту нахождения налогоплательщика (строки 160 и (или) строки 170).

Налогоплательщики, имеющие обособленные подразделения, исчисление налога в бюджеты субъектов Российской Федерации производят по отдельному расчету в Приложениях N 5 к Листу 02 в разрезе обособленных подразделений или групп обособленных подразделений. По строке 200 указывается значение, определенное такими налогоплательщиками путем сложения данных о суммах исчисленного налога на прибыль в бюджеты субъектов Российской Федерации из строк 070 Приложений N 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений.

В Декларации по консолидированной группе налогоплательщиков исчисление налога в бюджеты субъектов Российской Федерации производится по отдельным расчетам в Приложениях N 6 и N 6а к Листу 02. По строке 200 указывается значение, определенное путем сложения данных о суммах исчисленного налога в бюджеты субъектов Российской Федерации из строк 070 Приложений N 6 к Листу 02.

— организациями, уплачивающими ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, — суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода, и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца последнего квартала отчетного периода;

— организациями, уплачивающими ежемесячные авансовые платежи по фактически полученной прибыли, — суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период;

— организациями, уплачивающими авансовые платежи только по итогам отчетного периода, — суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период;

— суммы авансовых платежей, доначисленных (уменьшенных) по камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период.

Организации, которые в соответствии с пунктом 10 статьи 286 Кодекса в предыдущем отчетном периоде уменьшили сумму исчисленного авансового платежа в бюджет субъекта Российской Федерации на сумму торгового сбора (показатель строки 267 Листа 02 Декларации за предыдущий отчетный период, равный показателю строки 266 Листа 02 Декларации за отчетный (налоговый) период), уменьшают суммы начисленных авансовых платежей за отчетный (налоговый) период (строки 210 и 230) на сумму указанного торгового сбора.

Налогоплательщики, имеющие обособленные подразделения, показатель строки 230 определяют в порядке, указанном в настоящем пункте. При этом сумма начисленных авансовых платежей в бюджет субъекта Российской Федерации в целом по организации должна быть равна сумме показателей строк 080 Приложений N 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в ее состав обособленных подразделений или по группе обособленных подразделений.

В Декларации по консолидированной группе налогоплательщиков сумма начисленных авансовых платежей в бюджет субъекта Российской Федерации по строке 230 Листа 02 должна быть равна сумме показателей строк 080 Приложений N 6 к Листу 02.

5.9.1. По строкам 265, 266 и 267 указываются:

— сумма торгового сбора, фактически уплаченная в бюджет субъекта Российской Федерации с начала налогового периода (строка 265);

— сумма торгового сбора, на которую уменьшены авансовые платежи в бюджет субъекта Российской Федерации за предыдущий отчетный период (строка 266);

— сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи (налог) в бюджет субъекта Российской Федерации за отчетный (налоговый) период (строка 267).

По организациям, не имеющим обособленных подразделений (а также по организациям, обособленные подразделения которой находятся на территории только одного субъекта Российской Федерации, и которые при уплате налога применяют положения абзаца второго пункта 2 статьи 288 Кодекса), по строке 267 указывается сумма уплаченного торгового сбора, отраженная по строке 265. Однако если сумма уплаченного торгового сбора (строка 265) превышает сумму исчисленного по итогам соответствующего отчетного (налогового) периода авансового платежа (налога) (строка 200), то торговый сбор учитывается по строке 267 в пределах этого исчисленного авансового платежа (налога). Таким образом, показатель строки 267 не может быть больше показателя строки 200. Если налогоплательщик производит зачет налога, уплаченного за пределами Российской Федерации (строка 260), и учитывает уплаченный торговый сбор (строка 267), то суммы засчитываемого налога и торгового сбора в совокупности не могут превышать сумму авансового платежа (налога), отраженного по строке 200.

Организации, имеющие обособленные подразделения, сумму торгового сбора, на которую уменьшаются исчисленные авансовые платежи (налог) в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений, исчисляют в Приложениях N 5 к Листу 02 и отражают по соответствующим строкам Листа 02.

Статья написана по материалам сайтов: www.kontur-extern.ru, posobie.help, bazanpa.ru.

»