Страховка при кредите обязательна или нет

Узнайте, какой банк выдаст Вам деньги

Страхование кредита предусматривает выплату определенной суммы при наступлении страхового случая. В некоторых банках это обязательная мера, без которой невозможно получить кредит.

Поэтому не помешает разобраться, обязательна или нет страховка при кредите, можно ли от нее отказаться, и как быть, если банк ее навязывает.

Содержание

- Что говорится о страховании в законодательной базе?

- Обязательное и необязательное страхование

- Как взять кредит без страховки или отказаться от нее?

- Может ли банк расторгнуть договор при отказе от страховки?

- Страхование кредитов

- Что это такое

- Обязательно или нет

- Законодательная база

- Какие могут быть риски

- Особенности договора

- Как его расторгнуть

- Страхование кредитов от потери работы

- Потребительские кредиты

- Где можно оформить

- Как вернуть после выплаты кредита

- Видео: Страхование кредитов

- Обязательна ли страховка при получении кредита в Сбербанке

- Страховка при оформлении кредита в Сбербанке — это обязательное условие или нет?

- Как отменить страховку и не платить за неё

- Условия для отказа от страховки

- Случаи возврата страховки

- Видеоинструкция — страховка по кредиту

- Обязательна ли страховка при получении кредита

- Что такое страхование кредита

- Выдержка из закона

- Случаи, когда страхование обязательное, а когда нет

- Перечень банков, где страхование необязательно

- Условия страхования, прописанные в кредитном договоре

- Можно ли отказаться от страховки

- Банк навязывает страховку — что делать?

- Законно ли расторжение договора банком при отказе от страховки

- Потребительский кредит — нужна ли страховка?

Что говорится о страховании в законодательной базе?

Согласно указанию Центробанка России от ноября 2015 года, страховщики обязуются предусмотреть возможность отказа от добровольного страхования в течение 5 рабочих дней после заключения договора. Подобное указание распространяется на все виды страхования, включая кредитное.

Указание вступило в силу 1 июня 2016 года. Согласно ему, страховая компания обязана аннулировать договор и возместить сумму, потраченную на страховку, в течение 10 рабочих дней. Сумма возмещения составляет 100%. Однако из нее вычитаются страховые платежи за дни использования.

Также законодательством предусмотрено то, что ни один банк не имеет права навязывать страхование. Об этом идет речь в законе «О защите прав потребителей».

Если же страховка навязана, заемщик имеет право обратиться в суд с иском. Выходит, что можно отказаться от страховки по кредиту после его получения.

Обязательное и необязательное страхование

Закон гласит, что страхование жизни – это добровольное решение заемщика. Исходя из этого, страховку можно брать по желанию.

К сожалению, на практике все иначе: банки в добровольно-принудительном порядке заставляют клиентов взять страховку при получении следующих видов кредитов:

• Потребительские;

• Ипотечные;

• Автомобильные.

Чтобы получить кредит на выгодных условиях, клиенту нужно оформить страхование жизни и здоровья, потери работы, порчи имущества или КАСКО. Все это требуется для снижения рисков банка.

Ведь при наступлении страхового случая (потери жизни, здоровья или трудоспособности) страховая компания погасит кредит или его часть. Если рассматривать страхование с этой стороны, то оно выгодно не только банку, но и заемщику.

Из вышеперечисленного списка обязательной является страховка для приобретаемого имущества: недвижимости или автомобиля.

Жизнь и трудоспособность заемщик страхует по желанию.

Как взять кредит без страховки или отказаться от нее?

Эффективнее отказаться от страховки до момента заключения договора. В нем есть специальный пункт, в котором идет речь о страховании и последствиях отказа. 80% российских банков готово выдать кредит без страховки, но на иных условиях. А именно:

• По завышенной ставке;

• С ограниченным кредитным лимитом;

• На небольшой срок.

Отказ от страховки увеличивает размер переплаты в среднем на 2-3 пункта.

Отказаться от страховки можно и после подписания договора. На это есть законные основания, которые были рассмотрены выше.

Для отказа необходимо собрать следующие документы:

• Заявление об отказе от договора страхования;

• Копию договора;

• Чек или платежное поручение для доказательства оплаты страховой премии;

• Копию паспорта страхователя.

Пакет документов можно лично передать в офис страховщика или отправить по почте заказным письмом с описью вложения.

Срок страхования прерывается, как только страховщик получает заявление. Далее в течение 10 рабочих дней компания должна выплатить компенсацию.

Решив вернуть страховку, нужно набраться терпения и упорства.

Может ли банк расторгнуть договор при отказе от страховки?

Нет, если договор уже был заключен. Отказ от страхования, произведенный по закону, — это не причина для расторжения кредитного договора.

Практика показывает, что банки не отказывают в кредитовании и тем, кто еще не заключил договор, но не хочет страховать жизнь. Как было написано выше, единственное, с чем столкнутся такие клиенты – изменение параметров кредитования.

Отказаться от страховки на этапе заключения договора или после – гораздо проще, чем вернуть средства после выплаты кредита.

Страхование кредитов

Страхование рисков, связанных с кредитными отношениями, во всем мире является распространенным явлением уже давно. В России же система кредитного страхования начала развиваться относительно недавно. Но на сегодняшний день страхование кредита — один из обязательных этапов, без прохождения которого получить деньги не удастся.

Что это такое

Если совсем коротко, то страхование кредита — это способ защиты от кредитных рисков. Несмотря на то, что сегодня существует несколько видов страхования, предусмотренных для участников отношений по кредитованию, все они служат одной общей цели.

А именно, получению банком своих средств и процентов за пользование ими, даже в том случае, если заемщик не может этого сделать. При наличии страховки это выполнит за него страховая компания.

Получается, что кредитное страхование — это способ защиты интересов банка? Не совсем, ведь в возврате полученных в долг средств заинтересован и заемщик.

В случае невозможности это сделать, он может потерять часть своего имущества, чтобы возместить банку ущерб. А страхование позволит ему, при наступлении оговоренных в договоре условий, погасить долг за счет страховых выплат.

Следовательно, страхование кредита — это способ защиты интересов обеих сторон кредитных отношений на тот случай, когда по какой-либо причине обязательство по уплате долга и процентов за пользование кредитом не могут быть выплачены.

В зависимости от того, какой именно риск страхуется, принято выделять такие виды кредитного страхования:

- на случай смерти или нетрудоспособности заемщика;

- на случай потери заемщиком работы;

- ответственности заемщика за невозврат кредита ;

- риска непогашения кредита для банка;

- имущества, передаваемого в залог;

- экпортных кредитов и т.д.

Обязательно или нет

Нежелание многих заемщиков заключать, наряду с кредитным, еще и договор страхования, вполне понятно. Ведь это увеличивает сумму долга, а значит и ежемесячные выплаты.

С другой стороны, условия о различных видах страхования уже могут быть включены в стандартный кредитный договор. Насколько законны такие действия банка? То есть страхование потребительского кредита обязательно или нет?

Все виды страхования делятся на две большие группы: обязательное и добровольное. При этом, виды обязательного страхования устанавливаются на уровне федеральных законов.

А добровольное может быть рекомендовано, но отказ от него не должен повлечь каких-либо неблагоприятных последствий для отказавшегося.

На практике же отказ от добровольного страхования зачастую приводит к тому, что кредит так и не будет выдан. Разумеется, причина будет названа другая, но результат все же будет отрицательным.

Или же такому заемщику предложат иные, менее выгодные для него условия. Доказать свою правоту можно и в суде, но решаются на это далеко не все.

Всего же есть два случая, когда страхование является обязательным при заключении кредитного договора:

- страхование заложенной по договору об ипотеке недвижимости от утраты и порчи;

- ОСАГО при автокредите.

Положения об обязательности данных видов защиты интересов бака и заемщика прописаны в законе. Все прочие виды — дело формально добровольное. Однако, обязательность некоторых из них может прописано в условиях самого банка, например, КАСКО или страхование жизни заемщика.

Поскольку, в отличие от тех стран, где кредитное страхование существует давно, в возврате своих средств в России больше заинтересованы банки, то они предлагают своим клиентам различные бонусы за заключение страхового договора.

К ним относятся:

- более низкая процентная ставки;

- меньший первоначальный взнос и т. д.

Законодательная база

Закона именно с таким названием не существует. Нормы, касающиеся кредитных отношений и правил страхования рисков при них, находятся сразу в нескольких нормативных актах. Для удобства рассмотрим, в каких именно.

Общие положения о кредитном и страховом договорах содержит Гражданский кодекс. Так, в ст. 927 прямо говорится том, что случаи обязательного страхования должны быть установлены законом.

То же самое прописано и в ст. 3 закона «Об организации страхового дела в РФ». Именно на эти два нормативных акта можно ссылаться, отказываясь оформлять страховки при получении кредита.

Но только не тогда, когда речь идет о страховании квартиры или другой недвижимости, под залог которой выдается кредит.

Положение об обязательности страхования такого имущества на случай его повреждения или уничтожения содержится в законе «Об ипотеке (залоге недвижимости)», в ст. 31.

Закон об ипотеке в той же статье оговаривает право заемщика и банка застраховать ответственность за невозврат кредита и риск такого события. Впрочем, на обязательности такого страхования законодатели не настаивают. От этого вида страховки есть возможность отказаться.

Желание банка включить в условия кредитного договора положения о страховании связано не только с попыткой обезопасить себя от финансовых потерь.

Заключение такого договора приносит ему и премию от партнера-страховой компании. Более того, перед сотрудниками ставится задача обеспечить максимально возможное количество страховок кредитов.

Но в этой ситуации интересы заемщика защищены как потребителя услуг. Соответствующий закон («О защите прав потребителей») прямо запрещает ставить возможность получения одной услуги — денежного кредита, обязательным страхованием каких-либо рисков, не указанных как обязательные для страхования.

Для того, чтобы не нарушать положений закона, многие банки включают в кредитный договор пункт о возможности клиента отказаться от дополнительного страхования.

Или же, по согласованию с банком можно выбрать другую страховую компанию, если все же есть желание себя обезопасить от возможных неприятных неожиданностей.

Какие могут быть риски

Риски, которые страхуются при заключении кредитного договора различны. Хотя могут быть включены в единый комплексный страховой договор. Рассмотрим их подробнее, в зависимости от вида страхования.

- Личное страхование заемщика. При наступлении страхового случая, страховая компания берет на себя выплату долга банку. Здесь список рисков достаточно короткий:

- смерть, наступившая по ряду причине;

- постоянная утрата трудоспособности с присвоением инвалидности;

- временная утрата трудоспособности, исключающая возможность получать доход и платить по кредиту.

- Страхование заемщика от потери работы. Довольно актуально в периоды экономического спада, когда шансы остаться без основного источника дохода весьма высоки. Но и здесь список рисков ограничен. Страховщик погасит задолженность перед банком, только если заемщик лишился работы в результате:

- ликвидации работодателя;

- банкротства;

- сокращения численности или штата работников.

- Страхование имущества, передаваемого в залог. Как уже было сказано, этот вид страхования является обязательным и регулируется нормами закона. Передаваемое под залог движимое (автомобиль, сложное оборудование и пр.) и недвижимое (квартира, коммерческая недвижимость, земельный участок) имущество страхуется:

- от утраты (физического исчезновения);

- от повреждений, вызванных рядом причин.

- При наступлении страхового случая, первым делом, будет установлено причастен ли заемщик к его наступлению. И если его вины в произошедшем нет, то страховая компания, в зависимости от конкретной ситуации или условий договора, может:

- покрыть возникшие у заемщика убытки;

- погасить остаток долга перед банком.

- Страхование ответственности заемщика за невозврат кредита. Этот вид применяется при долгосрочных ипотечных кредитах. Страховая компания уплачивает остаток долга по договору, если средств, вырученных банком от продажи заложенной недвижимости с торгов, не хватает для его погашения. Заемщик освобождается от необходимости самостоятельно выплатить эту разницу.

Особенности договора

Договор страхования кредита — по большей части является комплексным, включающим в себя условия как личного страхования, так и страхования ответственности или имущества. Однако эти тонкости важны, скорее, для юриста.

Заемщику же об особенностях такого договора стоит знать следующее:

- сумма страховки увеличивает сумму кредита, иногда до 10%;

- в размер ежемесячного платежа включается и страховая премия;

- выплата позволяет покрыть до 90% долга банку;

- некоторые страховки заключаются однократно, а другие продлеваются ежегодно.

Ежегодное возобновление касается обязательных видов страхования. В отличие от страхования добровольного, отказ от продления такого страхования может иметь весьма неприятное последствие. У банка в таком случае есть право потребовать возврата всей оставшейся суммы досрочно.

При добровольном страховании отказ от продления договора может повлечь за собой повышение процентной ставки за пользование кредитом.

Ведь для банка возрастает риск того, что долг ему не вернут. И он пытается минимизировать свои потери в этой ситуации.

Как его расторгнуть

Для начала можно не заключать страховой договор, если на этом не настаивает закон. Но, как уже упоминалось, иногда без договора «добровольного» страхования получить кредит не получается.

Или же банк пользуется правовой неосведомленностью клиента и тот подписывает договор с включенной туда страховкой, что называется «не читая».

И в том, и в другом случае страховой договор можно расторгнуть уже после его заключения. Эту возможность дает ст. 958 Гражданского кодекса, которая говорит о том, что сделать это можно в любое время по желанию страхователя.

Для этого следует обратиться в банк с заявлением, которое должно быть рассмотрено в течение 30 дней. Весьма вероятно, что сотрудники банка такой документ принять не захотят, но закон здесь на стороне заемщика, поэтому они будут обязаны это сделать.

Стоит помнить, что в той же статье ГК РФ есть и еще одно условие, касающееся страховой премии. Уже уплаченная по договору сумма не подлежит возврату.

Ели только это не предусмотрено договором. Но, скорее всего, банк предусмотрел такую возможность и включил соответствующий пункт в договор.

Если банк отказывается от расторжения навязанного страхового договора, то у заемщика есть две возможности:

| Обратиться в Роспотребнадзор, если договор был заключен менее года назад | В случае выявления нарушений, банк будет наказан административным штрафом, а договор — расторгнут. Возможность возврата страховой премии будет напрямую зависеть от условий договора. |

| Подать иск в суд | К нему потребуется приложить все документы и доказательства попыток решить проблему в досудебном порядке. Но зато, если суд сочтет, что услуга была предоставлена с нарушением закона, есть шанс получить уже уплаченную страховую премию обратно. |

Инофрмацию о страховании валютных вкладов вы можете найти в этой статье.

Страхование кредитов от потери работы

Этот вид добровольного страхования предлагают при заключении самых разных кредитных договоров. Как и любой вид страховки он увеличивает сумму долга, но позволяет решить финансовые проблемы за счет страховых выплат, если возникнет такая необходимость. Поэтому, прежде чем отказаться, стоит взвесить все плюсы и минусы этих дополнительных расходов.

Суть данного страхования в том, что при потере главного источника дохода заемщик будет в течение определенного времени получать от страховой компании сумму для погашения кредитного долга.

Этот период не так велик, не более года, а сумма не превышает ежемесячный взнос по кредиту. Но заемщик благодаря таким выплатам избавлен от необходимости искать средства для расчетов с банком и может спокойно заниматься поиском работы.

Следует помнить, что далеко не всякая причина увольнения является страховым случаем. Доказательством наступления страхового случая станет запись в трудовой книжке, где будут указаны именно эти основания прекращения трудовых отношений.

Как правило, договор предусматривает те основания, в которых нет вины самого работника:

- ликвидация работодателя;

- сокращение штата;

- смена владельца организации (только для тех, кто может быть уволен на этом основании);

- прекращение договора по объективным обстоятельствам (уход в армию, восстановление уволенного ранее сотрудника и т.д.)

Не стоит рассчитывать на выплату страховой суммы тем, кто был уволен по таким основаниям, как:

- соглашение сторон;

- по собственному желанию;

- в порядке дисциплинарного взыскания;

- потерял способность трудится в результате собственных виновных действий (нарушение ТБ, опьянение, правонарушение и т. д.)

Если же имеющий право на получение страховой выплаты заемщик, в течение оговоренного промежутка времени находит новое место работы, то он перестает получать средства от страховщика.

То же относится и к тем, кто встал на учет как безработный и получает пособие. В этих случаях у них появится источник дохода, который позволит возобновить самостоятельную оплату кредита.

Потребительские кредиты

В вопросе о том, будет ли страхование потребительского кредита обязательно или нет, банки занимают различные позиции. С одной стороны, именно в этом секторе высок процент невозвращаемых долгов.

С другой — увеличение размера кредита на суму страховой премии может заставить часть клиентов отказаться от услуг банка.

Поэтому, часть банков пошла по пути минимизации своих финансовых рисков путем установления высокой процентной ставки.

Получается, что добросовестные заемщики платят и за тех, кто долг вернуть не может или не хочет. Но зато — никаких страховок, кроме обязательных.

Другие банки включают условие об обязательности страхования некоторых рисков в условия получения кредита в своей организации. Но зато, устанавливают для заключивших договор страхования более привлекательные условия. Это привлекает тех, кто считает страховку необходимой.

Как правило, банк при выдаче краткосрочного потребительского кредита настаивает на следующих видах страхования:

- жизни;

- от утраты трудоспособности;

- от потери работы.

Но, как уже говорилось, эти виды страхования относятся к добровольным. Следовательно, всегда можно отказаться от заключения страхового договора. Банки не имеют права навязывать эту услугу, но могут повысить ставку, страхуя уже себя от возможной потери данной суммы.

Где можно оформить

Услуги по всем видам страхования оказывают те организации, которые имеют на это разрешение — страховые компании. Как правило, при заключении кредитного договора банк предложит воспользоваться услугами своего партнера-страховщика.

Этот вариант не всегда оказывается самым выгодным, но поскольку банки предпочитают страховать свои риски у надежных игроков этого рынка, то их выбору можно доверять.

Прежде чем выбрать, лучше все же ознакомиться с теми условиями, которые предлагают различные страховые компании.

Зачастую оформить комплексный договор оказывается дешевле, чем страховать риски по отдельности. Или же есть возможность сэкономить, пусть и небольшую сумму. Страховщики предлагают различные бонусы, чтобы привлечь как можно больше клиентов.

ВТБ 24

Рассмотрим тонкости кредитного страхования на конкретном примере. Банк ВТБ 24 на сегодняшний день является одним из крупнейших игроков на кредитном рынке. Предлагая своим клиентам потребительские кредиты, он также предлагает им присоединиться к одной их страховых программ.

Преимуществом такого присоединения называются:

- отсутствие необходимости представления дополнительных документов и контактов со страховой компанией;

- оформление страховки одновременно с кредитом;

- возможность оплаты страховки как единовременно, так и в рассрочку;

- единый тариф для клиентов любого возраста и профессии.

Среди рисков, последствия которых предлагается минимизировать, следующие:

- смерть заемщика;

- потеря им трудоспособности (постоянная или временная);

- травмы и длительная госпитализация;

- увольнение с работы.

Две программы предлагают застраховать по три из предложенных рисков: выбор будет между потерей работы и травмами. При этом заключается не три отдельных договора, а один комплексный. Все контакты со страховой компанией банк берет на себя.

Как вернуть после выплаты кредита

И кредитный договор, и договор страхования заключаются на определенный срок. Но иногда у заемщика появляется возможность погасить кредит досрочно.

Если такое условие содержится в договоре, то к обоюдному удовольствию долг погашается. Но срок действия страховки продолжается, хотя в ней уже нет надобности.

В ряде случаев можно вернуть уплаченную за страхование сумму или хотя бы ее часть. Чтобы понять, можно ли это сделать, необходимо внимательно прочитать соответствующие условия договора.

Если условий о возвращении страховой премии в случае досрочного погашения кредита нет, то требовать его бессмысленно, так как в этом случае банк сошлется на положения ГК о невозврате уплаченной премии.

Если же банк готов вернуть страховку, то нужно обратиться в него с соответствующим заявлением. После рассмотрения требований, банк вернет ту часть страхового взноса, которая была излишне уплачена. Или же в полном размере, если долг был погашен в очень короткий срок.

Вернуть страховку можно и через суд. Только придется доказать, что данная услуга была представлена без согласия заемщика. Если суд сочтет действия банка нарушающими закон, то обяжет его вернуть полученные деньги в полном объеме.

Страхование кредита выгодно обеим сторонам данных отношений. И банк вправе настаивать на том, чтобы обезопасить себя от финансовых потерь в случае невозможности кредит вернуть. Но решать, есть ли необходимость воспользоваться данной формой защиты своих интересов, решает все же заемщик.

Как работает система страхования вкладов, читайте на этой странице.

Про Фонд страхования вкладов узнайте тут.

Видео: Страхование кредитов

Ипотечный кредит, выданный под залог недвижимого имущества, предполагает большой срок погашения: от 5 до 30 лет. И банк, выдавший его, вполне справедливо хочет обезопасить себя от возможных финансовых потерь, к которым могут привести различные обстоятельства. Именно этой цели служит страхование ипотечного кредита. Что это.

Когда заемщик обращается в главный банк страны, при заполнении заявки сотрудник Сбербанка делает загадочное предложение – согласиться или отказаться от страхования кредита. Многие люди не понимают, зачем она нужна, и, тем не менее, под нажимом сотрудника банка, ставят галочку напротив пункта «согласен». Разберемся, что же.

Сегодня мировой рынок имеет огромное изобилие различных товаров и услуг. В результате чего сильно повышается конкуренция, и предприниматели начинают искать новые пути реализации свой деятельности, например, поставляя ее за границу. И чаще всего в таких ситуациях используется отложенный платеж, то есть, сначала происходит.

Потенциальные заемщики зачастую выбирая банк для оформления ипотечного кредита по обыкновению упускают из внимания на каких страховых условиях он выдается. Их интересует в основном имидж банка, размер процентной ставки, выставляемые к заемщику требования, продолжительность срока кредитования. По условиям страхования.

Обязательна ли страховка при получении кредита в Сбербанке

Большинство клиентов Сбербанка, при подаче заявления на получение кредита, сталкиваются с тем, что им буквально навязывают страховку. Подробно рассмотрим, действительно ли обязательна страховка при получении кредита в Сбербанке.

Страховка при оформлении кредита в Сбербанке — это обязательное условие или нет?

Около 80% клиентов Сбербанка являются пользователями одной из страховых программ. Однако, такая популярность услуги обусловлена не только интересом клиентов, но и активным предложением со стороны банковских сотрудников.

Страхование кредита в Сбербанке — это не обязательное условие, но Его оформление может повлиять на положительный ответ банка по заявке на кредит и возможно более выгодные условия по займу. Наличие страхового полиса на кредит важно для клиентов, которые не полностью соответствуют требованиям банка.

Из-за боязни получить отказ в выдаче кредита, многие соглашаются на любые условия, лишь бы получить необходимую сумму денег в долг. Стоит помнить, что оформление страхового полиса – дело исключительно добровольное и совершенно необязательно оформлять страховку при получении кредита.

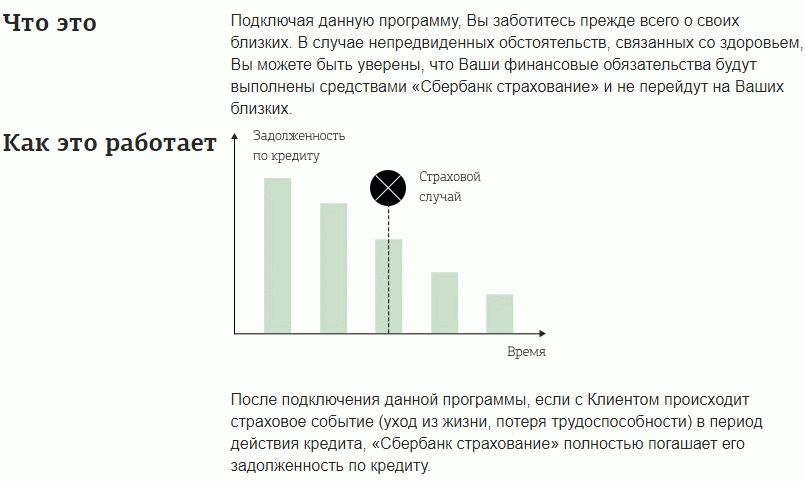

Если наступает страховой случай (потеря работоспособности или смерть), страховая компания полностью погашает кредит заёмщика.

Примечательно, что страховку предоставляет не сам Сбербанк, а дочерняя компания, которая называется Сбербанк Страхование. Эта организация разработала специальную страховую программу, исключительно для заемщиков банковских денежных средств. Основная цель предлагаемой страховой программы состоит в том, чтобы защитить интересы банка и, в случае необходимости, полностью погасить задолженность.

Риски, покрываемые страховкой

Если с клиентом, который взял кредит в Сбербанке и оформил услугу страхования, произойдет страховой случай, компания Сбербанк Страхование частично или полностью оплатит долг и аннулирует задолженность перед банком.

К страховым случаям относятся следующие ситуации:

- потеря трудоспособности из-за получения серьезной травмы или по причине оформления инвалидности;

- существенное изменение финансового положения заёмщика;

- тяжелое состояние здоровья;

- смерть.

Для каждого случая подробно расписаны условия погашения долга. К примеру, при временной нетрудоспособности, компания будет какое-то время вносить ежемесячные платежи банку.

Чтобы компания Сбербанк Страхование стала осуществлять денежные переводы, следует принести соответствующие справки и документы, в которых подтверждается факт наступления страхового случая. При тяжелой болезни или в случае наступления смерти, компания выплачивает всю оставшуюся сумму, независимо от ее размера.

Как оплачивается страховка

Классическая страховая программа предусматривает, что любые выплаты по страховке включены в долг по кредиту. То есть, не придется делать дополнительные взносы: они переводятся в автоматическом режиме на счет страховой компании.

Как отменить страховку и не платить за неё

Для того, чтобы во время оформления кредита стать участником страховой программы, достаточно в соответствующей графе поставить галочку. Если категорически нет желания принимать участие в данной программе, об этом стоит немедленно оповестить сотрудника. Столкнувшись с чересчур навязчивым работником банка, нужно твердо стоять на своем. Если это не помогает, прямо из отделения банка позвонить на горячую линию. Следует помнить, что банк имеет полное право отказать в выдаче кредита без объяснения причины. Именно поэтому сложно сказать, насколько влияет оформление страховки на положительный ответ банка при оформлении займа.

Условия для отказа от страховки

Не зная, обязательна ли страховка при получении кредита в Сбербанке, заёмщик дает согласие на оформление страхового полиса. Через какое-то время можно отказаться от услуги. Сбербанк Страхование предлагает следующие условия отказа от страховки:

- если с момента получения ответа относительно выдачи кредита прошло менее 30 дней, то компания возвращает полностью всю сумму;

- если с момента получения ответа относительно выдачи кредита прошло более 30 дней, то компания возвращает примерно половину суммы.

На сайте компании можно скачать форму заявления об отказе от страховки. Вся эта информация прописана в договоре.

Чтобы вернуть сумму, которая внесена за оформление страхового полиса, нужно соблюдать инструкцию:

- посетить банковское отделение, в котором выдавался кредит;

- написать заявление с указанием номера кредитного договора;

- отдать заявление банковскому сотруднику и уточнить у него примерную дату ответа;

- контролировать рассмотрение прошения. Бывают случаи, когда необходимо направить жалобу повторно;

- если сроки рассмотрения затягиваются без видимых на это причин, стоит решать вопрос в судебном порядке.

Случаи возврата страховки

Обычно, страховая программа рассчитана на весь срок погашения кредита. Но, есть случаи, когда полис перестает действовать досрочно:

- наступление страхового случая;

- наступление тяжелой болезни, которая прописана в договоре;

- досрочное погашение долговых обязательств по кредиту.

Возврат страховки при полном погашении кредита

Разобравшись, обязательна ли страховка при получении кредита в Сбербанке, следует знать, как вернуть страховку после преждевременного погашения кредита:

- подойти в банковское отделение;

- составить заявление, в котором прописать причину возврата части суммы по страховому полису. Приложить документ, в котором говорится о нулевом остатке по кредиту;

- если прошло меньше половины срока действия договора, можно вернуть до 50% от суммы стоимости страхового полиса.

Документы для возврата страховки

Чтобы получить часть суммы по страховому полису, необходимо предоставить справку о досрочном закрытии кредита для возврата страховки, а также заявление о возврате части суммы по страховке. Образцы этих документов можно скачать на сайте банка.

Видеоинструкция — страховка по кредиту

Перед тем, как взять кредит, всегда стоит взвесить свои возможности, а также позаботиться о возврате денежных средств в случае непредвиденных обстоятельств. Чтобы оставаться спокойным в этом отношении, можно оформить страховку по кредиту и не обременять своих близких финансовыми обязательствами, если не будет возможности полностью погасить задолженность.

Обязательна ли страховка при получении кредита

При заключении кредитного договора сотрудники банка предлагают (и даже навязывают) своим клиентам страхование кредита, аргументируя тем, что это обязательное условие для получения денежных средств. Попробуем разобраться так ли это на самом деле, что будет если отказаться от страхования кредита и каким способом его избежать, чтобы в конечном итоге получить деньги.

Что такое страхование кредита

Основная задача кредитного страхования заключается в том, чтобы защитить банк от возможного риска потерять денежные средства при выдаче кредитов населению. Данный способ позволяет снизить процентную ставку, под которую выдается кредит, так как в случае если заемщик не сможет самостоятельно погасить задолженность, за него это сделает страховая компания.

Выдержка из закона

Страховая деятельность в банковской сфере регулируется следующими нормативными правовыми актами:

- федеральным законом «О потребительском кредите (займе)» (ФЗ № 353 от 21 декабря 2013);

- Гражданским кодексом РФ (статья 935);

- законом РФ «О защите прав потребителей» (статья 16);

- федеральным законом «Об ипотеке (залоге недвижимости)», статья 31 (ФЗ № 102 от 16 июля 1998).

Случаи, когда страхование обязательное, а когда нет

Статья 935 Гражданского кодекса РФ гласит, что страхование жизни и здоровья – это добровольное право каждого человека, а в законе «О защите прав потребителей» сказано о том, что запрещено связывать получение одних товаров (сюда можно отнести кредит) обязательным приобретением других (страховой полис). Однако сотрудники банка настаивают на том, что оформление страхового полиса является обязательным условием получения кредита.

Рассмотрим основные типы страхования, с которыми сталкивается клиент при обращении в банк.

- Страхование жизни и здоровья. Это самый распространенный тип страхования, предлагаемый банками, при котором в случае смерти заемщика (или потери им трудоспособности), страховая компания возместит выданные банком денежные средства. Стоимость полиса в среднем составляет от 10 до 15 % от общей суммы кредита. Выбирая данный тип страхования необходимо внимательно подойти к выбору страховой компании, ведь условия, при которых происходит выплата могут отличаться.

- Страхование от потери работы. В случае потери работы страховая компания в течение определенного срока (зависит от выбранной программы, в среднем 6 месяцев) будет ежемесячно погашать задолженность перед банком. Данный тип страхования выглядит очень заманчиво, однако мало кто знает, что под потерей работы страховые компании понимают увольнение при ликвидации организации или сокращении штата. Если же заемщик уволился по собственному желанию или в связи с нарушением трудовой дисциплины (что является самыми распространенными способами потерять работу), то выплату он не получит. Стоимость полиса в среднем составляет от 1 до 5% от общей суммы кредита.

- Ответственность заемщика за невозврат кредита. В случае если заемщик не выплатил долг банку, то вместо него это сделает страховая компания (наиболее редко встречающийся тип страхования, поскольку не выгоден ни одной из сторон из-за высокой стоимости).

- Титульное страхование. В случае если клиент по незнанию приобрел имущество, право собственности на которое принадлежит другому человеку (незаконные сделки с жильем), страховая компания выплатит банку стоимость данного имущества. Этот тип страхования чаще всего применяется при ипотечном кредитовании. Стоимость полиса в среднем составляет от 0,5 до 1 % от общей суммы кредита.

Можно заметить, что данные типы страхования оказывают влияние на жизнь и платежеспособность заемщика, и только ему решать, хочет ли он защитить себя от вышеперечисленных страховых случаев (смерть, потеря работы, невозврат долга).

Однако есть еще один тип страхования, который напрямую связан с деятельностью банка:

- Страхование имущества, под залог которого берется кредит. Данный тип страхования в основном используется при ипотечном кредитовании и является обязательным (данное требование закреплено статьей 31 федерального закона «Об ипотеке»). До момента выплаты денежных средств имущество принадлежит банку, у которого должна быть гарантия того, что с его имуществом ничего не случится. Стоимость данного вида страхования в среднем составляет от 0,5 до 1 % от стоимости жилого помещения.

Таким образом, большинство страховых случаев являются добровольными, исключение составляет лишь страхование имущества, ведь оно до момента погашения кредита принадлежит банку.

При этом следует помнить, что страхование — это гарантия банка на то, что в случае возникновения проблем с заемщиком, он сможет получить свои деньги назад. Именно страхование позволяет банку снижать процентную ставку, под которую он выдает денежные средства. В случае же если такой гарантии нет, банк имеет полное право повышать процентную ставку, либо под любым другим благовидным предлогом отказать в выдаче кредита.

Перечень банков, где страхование необязательно

Практически любой крупный банк может иметь несколько разных кредитных программ, в том числе и без необходимости оформления страховки. Такие программы есть у Альфа-банка, Тинькофф-банка, Райффайзен банка, СКБ банка, ЮниКредит банка, Сбербанка, Touch Bankа, банка «Открытие», Почта банка, Совкомбанка. Однако стоит быть готовым к тому, что процентная ставка по такому кредиту может быть выше, а сумма займа меньше.

Информацию обо всех кредитных программах можно получить на официальных сайтах, а также в офисах банка.

Условия страхования, прописанные в кредитном договоре

Первым делом при заключении кредитного договора необходимо определиться, является ли оформление страхового полиса обязательным. Если это не ипотечный кредит, связанный с залоговым имуществом, то заключение страхового договора добровольное право каждого человека. В этом случае об отказе от страховки необходимо сообщить сотруднику банка до подписания договора, и совместно с ним подобрать ту программу кредитования, которая устроит обе стороны.

Если же заемщик решил воспользоваться договором страхования, необходимо выяснить какую форму страхования предлагает банк. Выделяют коллективное и индивидуальное страхование.

- При коллективном страховании банк самостоятельно заключает договор с той или иной компанией и предлагает всем клиентам, обратившимся за получением кредита, присоединиться к данному договору. Эта форма страхования является максимально невыгодной для заемщика, так как не позволяет расторгнуть договор, получить возврат денежных средств при досрочном погашении кредита. Это связано с тем, что застрахованным лицом является банк, и только он имеет право менять условия страхования.

- При индивидуальном страховании заемщик сам выбирает страховую компанию, с которой заключает договор, может его расторгнуть, а также получить страховую выплату при досрочном погашении задолженности.

Следующее, на что необходимо обратить внимание – есть ли в кредитном договоре пункт о том, что в случае невыполнения обязательств по страхованию (расторжение страховки раньше, чем через 30 дней), банк имеет право поднять процентную ставку и даже его расторгнуть.

Можно ли отказаться от страховки

Согласно федеральному закону «О потребительском кредите (займе)» клиент может отказаться от оформления страхового полиса (за исключением страхования имущества, под залог которого берется кредит), однако это может привести к тому, что процентная ставка вырастет, или клиенту откажут в выдаче кредита под другим благовидным предлогом.

Банк навязывает страховку — что делать?

Так что же делать, если банк заставляет брать страховку? В случае если это страхование имущества, под залог которого берется кредит (ипотека), то отказаться от страховки не получится. В остальных случаях все на усмотрение клиента. Но для начала необходимо решить, так ли не нужна страховка, как кажется.

В связи с ужесточением требований к страховым компаниям страховой полис стал хорошим способом защитить себя и своих близких от непредвиденных ситуаций. При долгосрочном кредите страхование жизни и здоровья является достаточно оправданным вложением средств.

Однако если заемщик твердо решил отказаться от страховки, но при этом боится, что ему могут отказать в выдаче кредита или увеличить процентную ставку, можно расторгнуть страховой договор после подписания договора с банком.

В страховом законодательстве используется такое понятие как период охлаждения. Это время, в течение которого можно без проблем отказаться от ненужного страхового полиса (на сегодняшний период охлаждения составляет 14 дней с момента подписания договора страхования).

Для того чтобы получить возврат денежных средств необходимо обратиться в страховую компанию с заявлением об отказе от договора страхования. При этом следует помнить, что сумма возврата страховки будет меньше на то количество дней, которые прошли с момента оформления страхового полиса.

Важный момент – период охлаждения не распространяется на коллективное страхование.

Также, при досрочном погашении кредита можно обратиться в страховую компанию для возврата денежных средств (за исключением коллективного страхования).

Законно ли расторжение договора банком при отказе от страховки

Формально банк не может расторгнуть кредитный договор при отказе от оформления страхового полиса. Однако следует понимать, что страховой договор – это своего рода гарант того, что кредит будет возвращен в банк. В случае отказа от оформления страховки банк, чтобы защитить себя, имеет право поднять процентную ставку, под которую выдает кредит.

Для этого в кредитном договоре прописывается пункт о том, что в случае не выполнения обязательств по страхованию, банк имеет право поднять процентную ставку и даже расторгнуть договор.

Потребительский кредит — нужна ли страховка?

При получении потребительского кредита страховка не нужна, однако ничто не может помешать банку отказать в выдаче кредита (под любым благовидным предлогом).

Советы юристов по кредиту и страховкам (видео):

Страхование в банковской сфере — это возможность минимизировать риск невозврата денежных средств, а также способ выдавать кредит под более низкую процентную ставку. При этом страховка является добровольной, и при желании от нее можно отказаться (исключение — страхование имущества, под залог которого берется кредит при ипотеке).

Если же банк, в котором заемщик планирует брать кредит, настаивает на оформлении страхового полиса, его либо можно оформить, а потом беспроблемно расторгнуть в течение 14 дней, либо подобрать другой более лояльный банк. При этом стоит помнить, что страхование выгодно не только банку, но и заемщику, так как позволит защитить себя и своих близких в случае невозможности погашения кредита из-за непредвиденной ситуации.

Статья написана по материалам сайтов: prostrahovanie24.ru, sberbankgid.ru, bankspravka.ru.

»