Стр 180 декларации по налогу на прибыль

Организации, которые платят налог ежемесячно исходя из прибыли предыдущего квартала, указывают в этих строках:

- суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий налоговый период);

- суммы авансовых платежей, подлежащих перечислению не позднее 28-го числа каждого месяца последнего квартала отчетного периода (IV квартала прошлого года (если декларация подается за I квартал текущего года)).

Ситуация: как заполнить строки 210–230 в декларации по налогу на прибыль за полугодие? Начиная со II квартала организация перешла с ежемесячных авансовых платежей на ежеквартальные. В строки 210–230 занесите данные из строк 180–200 декларации за первый квартал. В строках 210–230 организации, которые перечисляют авансовые платежи в бюджет поквартально, указывают суммы авансовых платежей за предыдущий квартал.

Содержание

- Порядок заполнения декларации по налогу на прибыль

- Как заполнить декларацию по налогу на прибыль за год?

- Заполнение декларации по налогу на прибыль в 2018 году

- Декларация по налогу на прибыль за 2017 год: подробная инструкция и особенности

- Авансовые платежи в налоговой декларации по налогу на прибыль

- Как заполнить декларацию по налогу на прибыль организаций

- Как заполнить декларацию по прибыли за год

- Как заполнить декларацию по прибыли за год 2015

- Алгоритм заполнения листа 02 декларации по налогу на прибыль

- Как заполнить строку 210 Листа 02 декларации по налогу на прибыль

- Порядок заполнения листа 02 декларации по налогу на прибыль

- В каких случаях заполняется лист 02

- Строки 010 — 130 листа 02. Расчет налоговой базы

- Строки 140 — 170 листа 02. Ставки налога

- Строки 180 — 351 листа 02. Расчет налога и авансовых платежей

Порядок заполнения декларации по налогу на прибыль

- при авансах, начисляемых помесячно от фактической прибыли, — ежемесячно (11 раз за год);

- при ежеквартально начисляемых авансах — ежеквартально (3 раза за год).

А когда же сдают декларацию на прибыль за год? Не позже 28 марта года, наступающего после завершения налогового периода, указанного в этой декларации. Каждый из этих сроков может оказаться смещенным на более позднюю дату, если конкретный день попал на выходной (п.

Как заполнить декларацию по налогу на прибыль за год?

Сумма начисленных авансовых платежей за текущий отчетный период – Стр. 260 листа 02 декларации за предыдущий отчетный период Такие разъяснения содержатся в письме ФНС России от 12 августа 2015 г. № ГД-4-3/14174. В приложениях 1 и 2 к этому письму приведены примеры отражения торгового сбора в декларациях по налогу на прибыль.

Об отражении торгового сбора организациями с обособленными подразделениями см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения.

Особенности в Республике Крым и Севастополе Начиная с отчетных периодов 2015 года, организации Крыма и Севастополя заполняют декларацию по налогу на прибыль в том же порядке, что и российские организации. Организации Крыма и Севастополя могут получить статус участников свободной экономической зоны.

Заполнение декларации по налогу на прибыль в 2018 году

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Декларация по налогу на прибыль за 2017 год: подробная инструкция и особенности

Если организация применяет региональные льготы в виде пониженной ставки налога на прибыль, по строке 170 укажите пониженную региональную ставку налога. Строки 180–200 Сумма налога По строке 190 рассчитайте налог на прибыль, уплачиваемый в федеральный бюджет, по формуле: стр. 190 = стр. 120 × стр. 150 : 100

По строке 200 рассчитайте налог на прибыль, уплачиваемый в региональный бюджет, по формуле: стр. 200 = (стр. 120 – стр. 130) × стр. 160 : 100 + стр. 130 × стр. 170 : 100 Если у организации есть обособленные подразделения, показатель строки 200 формируйте с учетом сумм налогов по подразделениям, указанным по строкам 070 приложений 5 к листу 02. По строке 180 рассчитайте общую сумму налога на прибыль по формуле: стр.

180 = стр. 190 + стр.

Авансовые платежи в налоговой декларации по налогу на прибыль

Аналогичные последствия имеет помесячный расчет авансов от фактической прибыли. То есть для того, чтобы узнать, какую сумму следует отразить в строке 210 листа 02 за год при использовании каждого из этих расчетов, достаточно посмотреть величину, указанную в строке 180 этого же листа декларации за последний отчетный период:

- за 9 месяцев, если используется право на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов;

- за 11 месяцев, если расчет авансов осуществляется помесячно от фактической прибыли.

Но в ситуации, когда налогоплательщик в подаваемой ежеквартально промежуточной отчетности заполняет и строки 290–340, ему понадобится сделать вычисление суммы, вносимой в строку 210 листа 02 за год. Сложить здесь нужно значение, указанное в строке 180 листа 02 декларации за 9 месяцев, и сумму, отраженную в этом же листе по строке 290.

Как заполнить декларацию по налогу на прибыль организаций

Строку 080 заполняет только Банк России. Поставьте по этой строке прочерки. Строки 100–130 Налоговая база По строке 100 рассчитайте налоговую базу по формуле: стр. 100 = стр. 060 – стр. 070 – стр. 080 – стр. 090 –

Стр. 400 приложения 2 к листу 02 + стр. 100листов 05 + стр. 530листа 06 Отрицательный результат указывайте со знаком минус. По строке 110 укажите убытки прошлых лет. Подробнее об этом см.

Как по налогу на прибыль учитывать убытки прошлых лет. По строке 120 рассчитайте налоговую базу для исчисления налога по формуле: стр. 120 = стр. 100 – стр. 110 Если по строке 100 стоит отрицательная сумма, по строке 120 укажите ноль. Строку 130 заполните, если организация применяет региональные льготы в виде пониженной ставки налога на прибыль. В этом случае по строке укажите отдельно налоговую базу, в отношении которой применяется пониженная налоговая ставка.

Как заполнить декларацию по прибыли за год

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год. Правила заполнения декларации по налогу на прибыль Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected] утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль. В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

Как заполнить декларацию по прибыли за год 2015

Алгоритм заполнения листа 02 декларации по налогу на прибыль

Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

— сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

— сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

— сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

— сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы исчисленных к уплате в следующем квартале ежемесячных авансовых платежей отражаются по строкам 290 (всего), в том числе в федеральный бюджет (строка 300) и бюджет субъекта РФ (строка 310). Алгоритм заполнения строк 290, 300 и 310 описан в п. 2 ст. 286 НК РФ.

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

Как заполнить строку 210 Листа 02 декларации по налогу на прибыль

В строке 210 Листа 02 декларации по налогу на прибыль отражается общая сумма всех авансовых платежей, подлежавших уплате в периоде, за который подается декларация.

Порядок заполнения этой строки зависит от того, как организация уплачивает авансовые платежи.

Организация уплачивает ежемесячные в течение квартала и квартальные авансовые платежи

| Отчетный (налоговый) период, за который заполняется декларация | Как заполняется строка 210 Листа 02 (п. 5.8 Порядка заполнения декларации) |

| I квартал | Вписывается показатель строки 320 Листа 02 декларации за 9 месяцев предыдущего года |

| Полугодие | Вписывается сумма строк 180 и 290 Листа 02 декларации за I квартал текущего года |

| 9 месяцев | Вписывается сумма строк 180 и 290 Листа 02 декларации за полугодие текущего года |

| Год | Вписывается сумма строк 180 и 290 Листа 02 декларации за 9 месяцев этого года |

Пример. Заполнение строки 210 Листа 02 декларации по налогу на прибыль за полугодие при уплате ежемесячных и квартальных авансовых платежей

– указывается в строке 210 Листа 02 декларации за полугодие.

Организация уплачивает только квартальные авансовые платежи

| Отчетный (налоговый) период, за который заполняется декларация | Как заполняется строка 210 Листа 02 (п. 5.8 Порядка заполнения декларации) |

| I квартал | Ставится прочерк |

| Полугодие | Вписывается показатель строки 180 Листа 02 декларации за I квартал текущего года |

| 9 месяцев | Вписывается показатель строки 180 Листа 02 декларации за полугодие текущего года |

| Год | Вписывается показатель строки 180 Листа 02 декларации за 9 месяцев этого года |

Организация уплачивает ежемесячные авансовые платежи, исходя из фактической прибыли

Порядок заполнения листа 02 декларации по налогу на прибыль

В листе 02 декларации вы определяете налоговую базу, указываете ставки налога, рассчитываете налог и авансовые платежи. В этом листе сводятся обобщенные данные из уже заполненных вами приложений к листу 02, других листов декларации, а также декларации за предыдущий отчетный период. Порядок заполнения листа 02 зависит от способа уплаты авансовых платежей, от периода, за который подается декларация, от того, есть ли у вас обособленные подразделения. Лист 02 по общему правилу заполняют все налогоплательщики.

В каких случаях заполняется лист 02

Включать лист 02 в декларацию по общему правилу должны все налогоплательщики (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Не нужно включать лист 02 в декларацию, если вы:

подаете декларацию по месту нахождения своего обособленного подразделения (п. 1.4 Порядка заполнения декларации по налогу на прибыль);

подаете декларацию только в отношении прибыли КИК (п. 1.6.8 Порядка заполнения декларации по налогу на прибыль);

не являетесь налогоплательщиком (освобождены от обязанностей) и подаете декларацию:

как налоговый агент по налогу на прибыль (п. 1.7 Порядка заполнения декларации по налогу на прибыль);

как налоговый агент по НДФЛ при подаче сведений на физлиц в соответствии с п. 4 ст. 230 НК РФ (п. 1.8 Порядка заполнения декларации по налогу на прибыль).

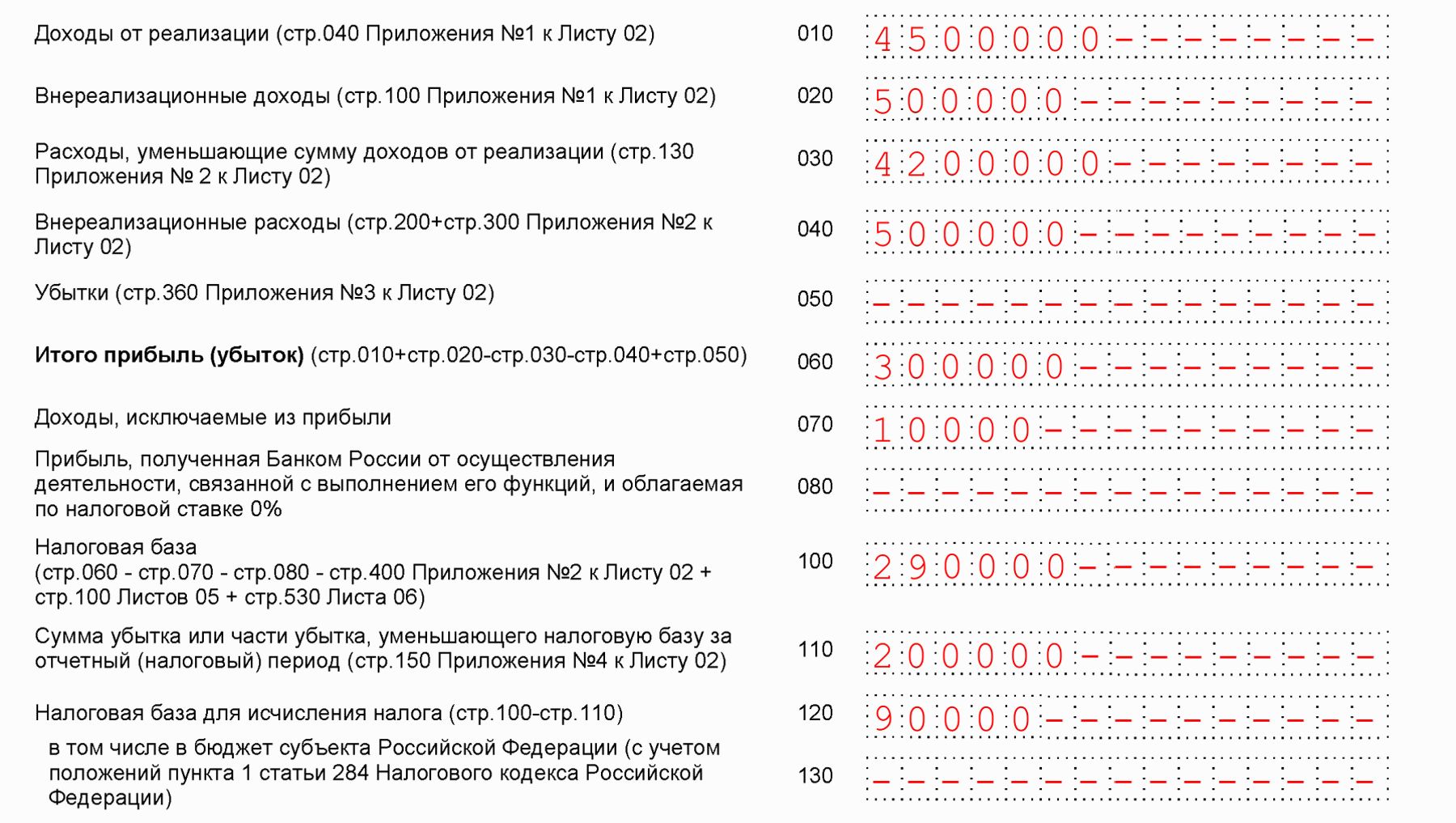

Строки 010 — 130 листа 02. Расчет налоговой базы

В строках 010 — 130 листа 02 формируется налоговая база.

Суммы, которые увеличивают базу, — это доходы от реализации и внереализационные доходы. Их нужно перенести из Приложения N 1 к листу 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль):

доходы от реализации — в строку 010 листа 02 из строки 040 Приложения N 1 к листу 02;

внереализационные доходы — в строку 020 листа 02 из строки 100 Приложения N 1 к листу 02.

Кроме того, в строку 050 листа 02 нужно перенести из строки 360 Приложения N 3 к листу 02 сумму убытков (п. п. 5.2, 8.8 Порядка заполнения декларации по налогу на прибыль).

Это те убытки из Приложения N 3 к листу 02, которые не учитываются при налогообложении или учитываются в особом порядке.

Суммы, которые уменьшают налоговую базу, — это расходы, уменьшающие доходы от реализации и внереализационные расходы. Их вы переносите из Приложения N 2 к листу 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль):

расходы, которые уменьшают доходы от реализации, — в строку 030 листа 02 из строки 130 Приложения N 2 к листу 02;

внереализационные расходы — в строку 040 листа 02 из строк 200 и 300 Приложения N 2 к листу 02.

Кроме того, в строке 070 листа 02 вы показываете доходы, которые исключаются из прибыли.

доходы от участия в иностранных организациях, которые отражаются в листе 04 декларации с кодами «4» и «5» (п. 5.3 Порядка заполнения декларации по налогу на прибыль);

дивиденды, полученные от российских организаций (п. 5.3 Порядка заполнения декларации по налогу на прибыль).

В строке 110 листа 02 вы показываете ту сумму убытка прошлых лет, на которую вы уменьшаете налоговую базу текущего отчетного (налогового) периода (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

Расчет налоговой базы в листе 02 отражается в три шага.

Шаг 1. В строке 060 вы рассчитываете прибыль (убыток) по итогам отчетного периода.

Для этого вы складываете строки 010, 020 и 050 листа 02 и вычитаете из полученного результата строки 030 и 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Если разница отрицательная, укажите ее со знаком «минус».

Шаг 2. В строке 100 листа 02 вы рассчитываете общую налоговую базу за отчетный (налоговый) период. Для этого (п. 5.4 Порядка заполнения декларации по налогу на прибыль):

из суммы прибыли (строка 060) вы вычитаете:

доходы, исключаемые из прибыли (строка 070);

суммы корректировки налоговой базы в сторону уменьшения по выявленным ошибкам, которые в прошлых периодах привели к переплате налога (строка 400 Приложения N 2 к листу 02);

к полученной величине прибавляете налоговую базу по операциям с ценными бумагами и финансовыми инструментами срочных сделок, результаты по которым учитываются в особом порядке (сумма строк 100 листов 05).

Негосударственные пенсионные фонды также прибавляют налоговую базу по доходам от размещения пенсионных резервов (строка 530 листа 06).

Шаг 3. В строке 120 листа 02 вы показываете налоговую базу для расчета налога. Для этого из налоговой базы (строка 100) вы вычитаете убыток прошлых лет (строка 110) (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

Если показатель по строке 100 у вас отрицательный, то в строке 120 ставьте 0.

Если региональный закон установил пониженную ставку налога для уплаты в региональный бюджет, то по строке 130 укажите налоговую базу, к которой применяется пониженная ставка (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

Строки 140 — 170 листа 02. Ставки налога

Ставки налога отражаются в строках 140 — 170 листа 02.

Строку 170 заполнять нужно только в том случае, если законом субъекта РФ для вашей категории налогоплательщиков установлены пониженные ставки налога в части зачисления в региональный бюджет (п. п. 5.5, 5.6 Порядка заполнения декларации по налогу на прибыль).

Если у вас есть обособленные подразделения, то указывать нужно только ставку налога в федеральный бюджет (строка 150 листа 02). В строках 140, 160, 170 листа 02 нужно поставить прочерк (п. п. 2.3, 5.6 Порядка заполнения декларации по налогу на прибыль).

Строки 180 — 351 листа 02. Расчет налога и авансовых платежей

В строках 180 — 340 листа 02 вы, в частности, отражаете (п. п. 5.7 — 5.11 Порядка заполнения декларации по налогу на прибыль):

суммы налога (авансового платежа), рассчитанного за отчетный (налоговый) период (строки 180 — 200);

суммы ранее начисленных авансовых платежей, на которые уменьшаете налог (авансовый платеж), исчисленный за текущий отчетный период (строки 210 — 230);

суммы налога (авансовых платежей) к доплате или к уменьшению с учетом ранее начисленных авансовых платежей, налога, уплаченного за границей, а также торгового сбора (строки 270 — 271 или 280 — 281).

Если вы уплачиваете квартальные и ежемесячные авансовые платежи внутри квартала, то вы также отражаете:

суммы ежемесячных авансовых платежей к уплате в квартале, который следует за текущим отчетным периодом (кроме декларации за год) (строки 290 — 310);

суммы ежемесячных авансовых платежей к уплате в I квартале следующего года (только в декларации за 9 месяцев) (строки 320 — 340).

Если вы уплачиваете авансовые платежи по фактической прибыли и со следующего года переходите на уплату квартальных и ежемесячных авансов внутри квартала, то вам также нужно заполнить строки 320 — 340 в декларации за 11 месяцев (п. 5.11 Порядка заполнения декларации по налогу на прибыль).

Строки 350 и 351 листа 02 заполняют только участники региональных инвестиционных проектов, остальным организациям в них нужно ставить прочерк (п. п. 2.3, 5.12 Порядка заполнения декларации по налогу на прибыль).

Строки 180 — 200 листа 02 декларации по налогу на прибыль

В строках 180 — 200 вы отражаете сумму налога, исчисленного за отчетный (налоговый) период (п. 5.7 Порядка заполнения декларации по налогу на прибыль).

Строка 190 определяется как налоговая база (строка 120), умноженная на ставку налога в федеральный бюджет (строка 150).

Строка 200 определяется как налоговая база (строка 120), умноженная на ставку налога в региональный бюджет (строка 160).

Если налог в региональный бюджет вы уплачиваете только по льготной ставке, указанной в строке 170, то показатель строки 200 будет рассчитываться так:

налоговая база (стр. 130) x льготная ставка в бюджет субъекта (стр. 170).

Если налог в региональный бюджет вы исчисляете по двум ставкам — общей (17%) и льготной, то показатель строки 200 будет рассчитываться так:

определите сумму налога по общей региональной ставке:

сумма налога = (стр. 120 (общая налоговая база) — стр. 130 (налоговая база, к которой применяется льготная ставка)) x стр. 160 (общую региональную ставку));

определите сумму налога по льготной региональной ставке:

сумма налога = (стр. 130 (налоговая база, к которой применяется льготная ставка) x стр. 170 (льготную ставку));

сложите сумму налога по общей региональной ставке и сумму налога по льготной региональной ставке.

Если у вас есть обособленные подразделения, то в строке 200 листа 02 нужно указать общую сумму строк 070 всех Приложений N 5 к листу 02 (п. 5.7 Порядка заполнения декларации по налогу на прибыль).В декларации по консолидированной группе налогоплательщиков в строке 200 листа 02 вы указываете общую сумму показателей строк 070 всех Приложений N 6 к листу 02 (п. 5.7 Порядка заполнения декларации по налогу на прибыль).

Строка 180 рассчитывается как сумма строк 190 и 200.

Строки 210 — 230 листа 02 декларации по налогу на прибыль

Если вы уплачиваете только квартальные авансовые платежи либо ежемесячные по фактической прибыли, то в строки 210 — 230 листа 02 нужно соответственно перенести показатели строк 180 — 200 листа 02 из декларации за предыдущий отчетный период (п. 5.8 Порядка заполнения декларации по налогу на прибыль).

В декларации за I квартал (за 1 месяц) в строках 210 — 230 листа 02 проставьте прочерки (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

Если вы уплачиваете квартальные и ежемесячные платежи, то строки 210 — 230 листа 02 заполняете так (п. 5.8 Порядка заполнения декларации по налогу на прибыль):

в декларации за I квартал — в строки 210 — 230 листа 02 вы соответственно переносите данные из строк 320 — 340 листа 02 декларации за 9 месяцев прошлого года;

в декларации за полугодие:

стр. 210 = стр. 180 листа 02 за I квартал + стр. 290 листа 02 за I квартал;

стр. 220 = стр. 190 листа 02 за I квартал + стр. 300 листа 02 за I квартал;

стр. 230 = стр. 200 листа 02 за I квартал + стр. 310 листа 02 за I квартал;

в декларации за 9 месяцев:

стр. 210 = стр. 180 листа 02 за полугодие + стр. 290 листа 02 за полугодие;

стр. 220 = стр. 190 листа 02 за полугодие + стр. 300 листа 02 за полугодие;

стр. 230 = стр. 200 листа 02 за полугодие + стр. 310 листа 02 за полугодие;

в декларации за год:

стр. 210 = стр. 180 листа 02 за 9 мес. + стр. 290 листа 02 за 9 мес.;

стр. 220 = стр. 190 листа 02 за 9 мес. + стр. 300 листа 02 за 9 мес.;

стр. 230 = стр. 200 листа 02 за 9 мес. + стр. 310 листа 02 за 9 мес.

Если у вас в предыдущем отчетном периоде был зачтен налог, который вы уплатили за границей, то показатели в строках 210 — 230 листа 02 нужно уменьшить на сумму зачтенного налога. То есть суммы в строках 210 — 230 листа 02 за текущий период отражаются за минусом соответственно сумм из строк 240 — 260 листа 02 за предыдущий отчетный период (п. 5.8 Порядка заполнения декларации по налогу на прибыль).

Если вы платите торговый сбор, то показатели в строках 210 и 230 листа 02 нужно уменьшить на сумму торгового сбора, которую вы учли в предыдущем отчетном периоде (стр. 267 листа 02 за предыдущий отчетный период) (п. 5.8 Порядка заполнения декларации по налогу на прибыль).

Строки 240 — 267 листа 02 декларации по налогу на прибыль

В строках 240 — 260 вы указываете налог, который уплатили за границей и зачитываете в счет уплаты налога на прибыль в порядке ст. 311 НК РФ (в целом и с разбивкой по бюджетам). Суммы по строкам 240 — 260 не должны быть больше соответственно сумм по строкам 180 — 200 листа 02 (п. 5.9 Порядка заполнения декларации по налогу на прибыль).

В строках 265 — 267 вы указываете суммы торгового сбора (п. 5.9.1 Порядка заполнения декларации по налогу на прибыль):

в строке 265 — сумму торгового сбора, которую вы уплатили с начала года;

в строке 266 — сумму торгового сбора, на которую вы уменьшили авансовые платежи в предыдущем отчетном периоде;

в строке 267 — сумму торгового сбора, на которую вы уменьшаете авансовые платежи (налог) за текущий отчетный (налоговый) период.

Строки 270 — 281 листа 02 декларации по налогу на прибыль

В строках 270 — 281 листа 02 вы определяете сумму налога к доплате или к уменьшению по итогам текущего отчетного (налогового) периода (п. 5.10 Порядка заполнения декларации по налогу на прибыль).

Налог к доплате получается, если:

в федеральный бюджет: стр. 190 листа 02 > стр. 220 листа 02 + стр. 250 листа 02;

в бюджет субъекта: стр. 200 листа 02 > стр. 230 листа 02 + стр. 260 листа 02 + стр. 267 листа 02.

налог к доплате в федеральный бюджет равен:

стр. 270 листа 02 = стр. 190 листа 02 — стр. 220 листа 02 — стр. 250 листа 02;

налог к доплате в бюджет субъекта РФ равен:

стр. 271 листа 02 = стр. 200 листа 02 — стр. 230 листа 02 — стр. 260 листа 02 — стр. 267 листа 02.

В строках 280 — 281 листа 02 нужно поставить прочерк (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

Налог к уменьшению будет, если:

Статья написана по материалам сайтов: blogbuh.ru, narodirossii.ru, urist7.ru.

»