Срок перехода на усн при регистрации ооо

Содержание

- sroki_podachi_zayavleniya_na_usn_pri_registracii_ip_i_ooo.jpg

- УСН: кем может применяться

- Переход на УСН

- Выбор УСН при регистрации ИП или ООО

- Подача заявления

- Заявление о переходе на УСН (форма 26.2-1) в 2024 году

- Бланк уведомления в 2024 году

- Подача заявления

- Сроки подачи уведомления

- Образец заполнения в 2024 году

- Частые вопросы по заполнению уведомления по форме 26.2-1

- Регистрация ООО: когда подаем заявление на УСН?

- Налоговая ставка, применяемая по данной системе зависит от выбора объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

- Изменение объекта налогообложения возможно осуществлять ежегодно, но только с начала налогового периода и предварительно уведомив об этом налоговый орган.

- Если срок представления уведомления о переходе на УСН не был соблюден, то применять упрощенную систему налогообложения с момента регистрации организация уже не вправе.

- Переход на упрощенку при регистрации ООО

- Что это такое

- Как перейти

- Производим плановые расчеты

- Сроки

- Сколько стоит

- Уведомление о переходе на УСН при регистрации ООО

- Возможен ли переход после регистрации

- В каких случаях могут отказать

- Видео: Как открыть ООО в 2024 году пошаговая инструкция

sroki_podachi_zayavleniya_na_usn_pri_registracii_ip_i_ooo.jpg

Похожие публикации

Действующим законодательством субъекты хозяйствования наделены правом выбрать наиболее приемлемую для себя систему налогообложения при регистрации бизнеса. ИП и компании, соответствующие определенным требованиям НК РФ, вправе выбрать УСН (упрощенную систему налогообложения), подав для этого уведомление (называемое также заявлением) в налоговый орган по установленной процедуре.

Сегодняшний обзор раскрывает актуальную на предпринимателей тему – переход на УСН. Мы рассмотрим, можно ли подать заявление на УСН при регистрации, сроки подачи, установленные законодательством, как подать заявление и кто может применять упрощенное налогообложение.

УСН: кем может применяться

Статьей 346.12 НК РФ установлены критерии, соответствие которым дает право субъектам хозяйствования любой организационной правовой формы применять «упрощенку», и уплачивать налоги по ставке, оптимальной для своего бизнеса (6% или 15%). Согласно данным законодательным нормам применять УСН могут субъекты предпринимательства, отвечающие таким требованиям:

при переходе на УСН с другого режима совокупный доход за 9 месяцев предшествующего переходу года, не должен превышать 112,5 млн.руб., а остаточная стоимость ОС не превышает 150 млн.руб. (лимиты применимы только для организаций);

максимально допустимый размер доли участия других юрлиц в компании — 25%;

компания не имеет филиалов;

штатная численность (фирмы или ИП) не превышает 100 человек;

ИП или фирма не применяет ЕСХН, не участвует в соглашении о разделе продукции;

деятельность предпринимателя или компании не попадает в ограничительный список, указанный в п.3 ст. 346.12 НК РФ (перечень сфер деятельности, где УСН не применяется).

Переход на УСН

Предприятия и ИП, как вновь созданные, так и уже работающие, могут в установленном порядке сменить налоговый режим на «упрощенку», и самостоятельно выбрать применяемую налоговую ставку.

Для того, чтобы стать «упрощенцем» с даты начала ведения бизнеса, или перейти на УСН с другого режима с 1 января следующего года, необходимо подать уведомление рекомендованной формы № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829, приложение № 1). Законом также не запрещено направлять уведомление в произвольной форме.

Выбор УСН при регистрации ИП или ООО

Чтобы применять «упрощенку» сразу после создания фирмы или ИП, заявить о применении спец режима можно уже на этапе подачи документов на регистрацию субъекта. Причем, для предпринимателей и фирм, подающих заявление на УСН при регистрации, срок уведомления фискальных органов о применении налогового спецрежима имеет жесткие ограничения.

Заявление на УСН при регистрации ИП: сроки подачи

Регистрируя ИП, подать уведомление об УСН можно одновременно с общим пакетом документов, либо позднее, но до истечения 30 дней с момента госрегистрации в ЕГРИП.

Заявление на УСН при регистрации ООО: сроки подачи

Уведомление о применении УСН при регистрации организации можно подать непосредственно при подаче регистрационных документов, либо не позднее 30 дней с даты госрегистрации в ЕГРЮЛ.

Для справки! 30-дневный срок предусмотрен и для плательщиков ЕНВД, решивших полностью отказаться от «вмененной» деятельности, начав новый бизнес на «упрощенке», (или в связи с отменой регионального закона о ЕНВД). ООО и ИП, применявшие иные налоговые режимы, подают заявление о переходе на УСН с нового календарного года не позднее 31 декабря текущего отчетного года.

Поскольку переход на «упрощенку» носит уведомительный характер, ожидать от налоговиков согласия на ее применение не нужно.

Подача заявления

Согласно п. 1 ст. 346.13 КН РФ подавать заявление на применение упрощенного налогового режима следует непосредственно в ИФНС по месту регистрации ИП или ООО.

Подать заявление можно:

при личном обращении в налоговую инспекцию по месту регистрации, или через МФЦ по месту фактического присутствия;

в электронном виде, отправив уведомление по системе единого электронного документооборота (способ требует наличия квалифицированной электронной подписи),

через официальный сайт Госуслуг (потребуется регистрация личного кабинета с подтвержденной активацией);

через почтового оператора, отправив уведомление в адрес инспеции ФНС заказным письмом с уведомлением;

через полномочного представителя — уполномоченное лицо может воспользоваться любым из доступных способов подачи заявления (при этом потребуется доверенность).

Отметим, что сроки подачи заявления на УСН при регистрации ИП или ООО, отправленных через почтового оператора или с использование электронных систем (без личного присутствия), исчисляются с момента принятия почтового отправления оператором или принятия документа системой электронного документооборота. Даже при полном соответствии требуемым критериям, нарушение установленных сроков уведомления лишает ИП или ООО права на применение «упрощенки».

Заявление о переходе на УСН (форма 26.2-1) в 2024 году

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Бланк уведомления в 2024 году

Бланк уведомления 2024 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке.

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить.

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Образец заполнения в 2024 году

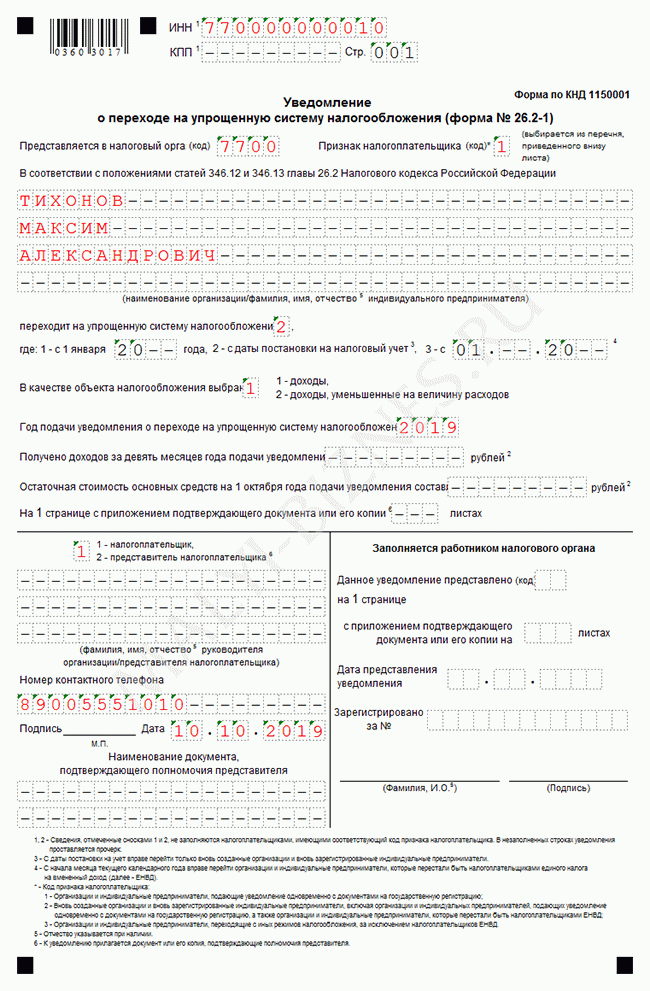

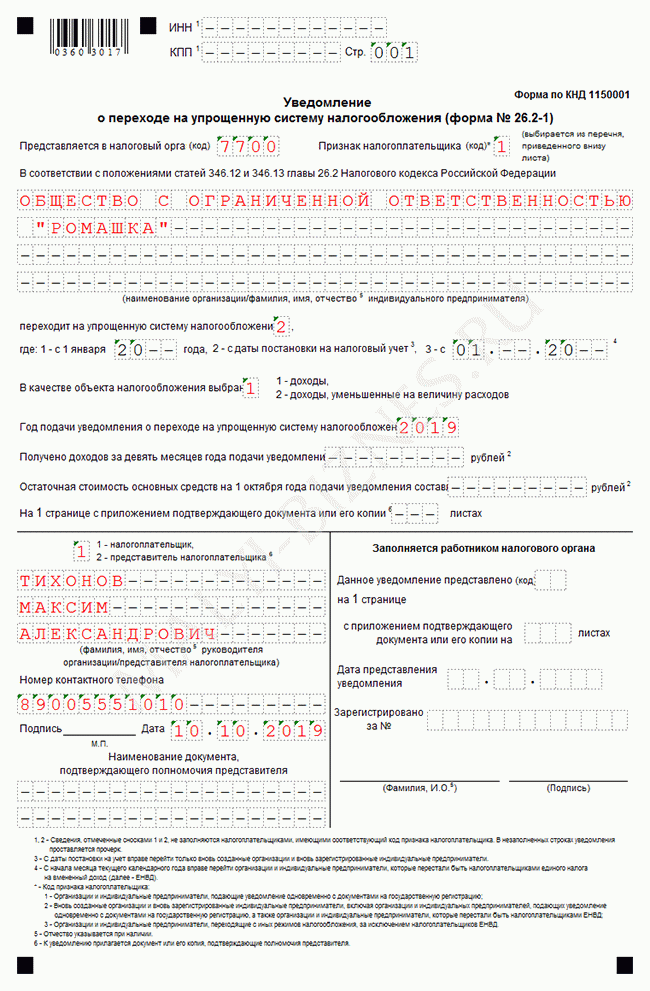

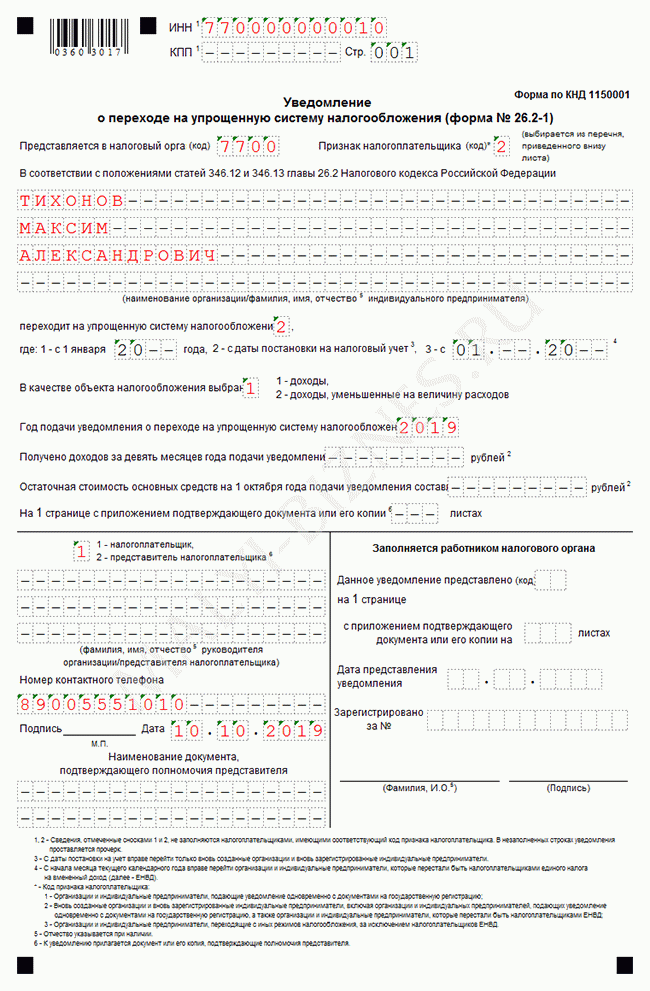

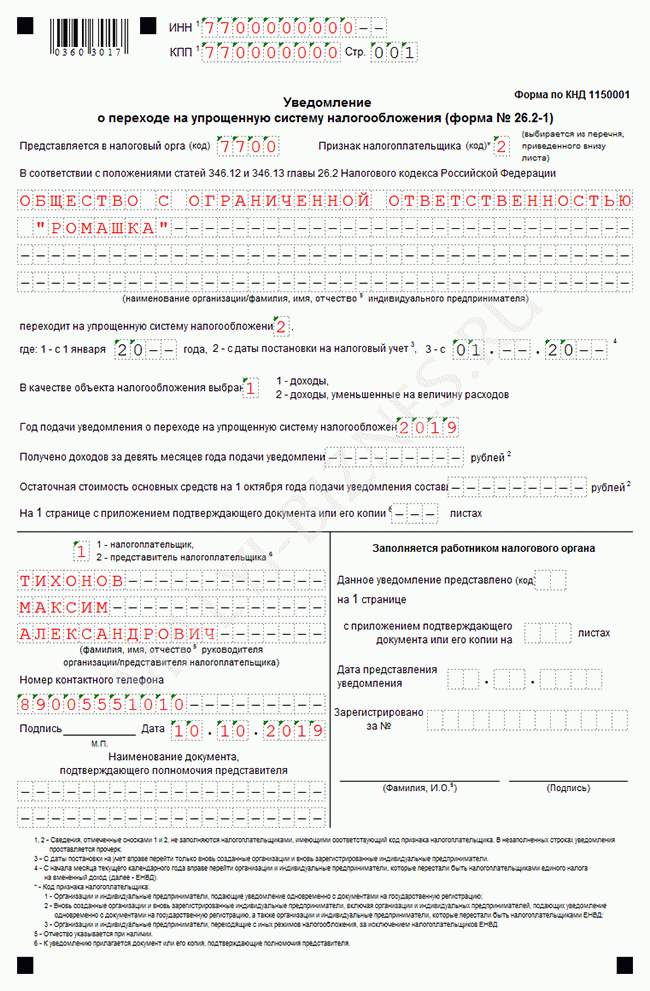

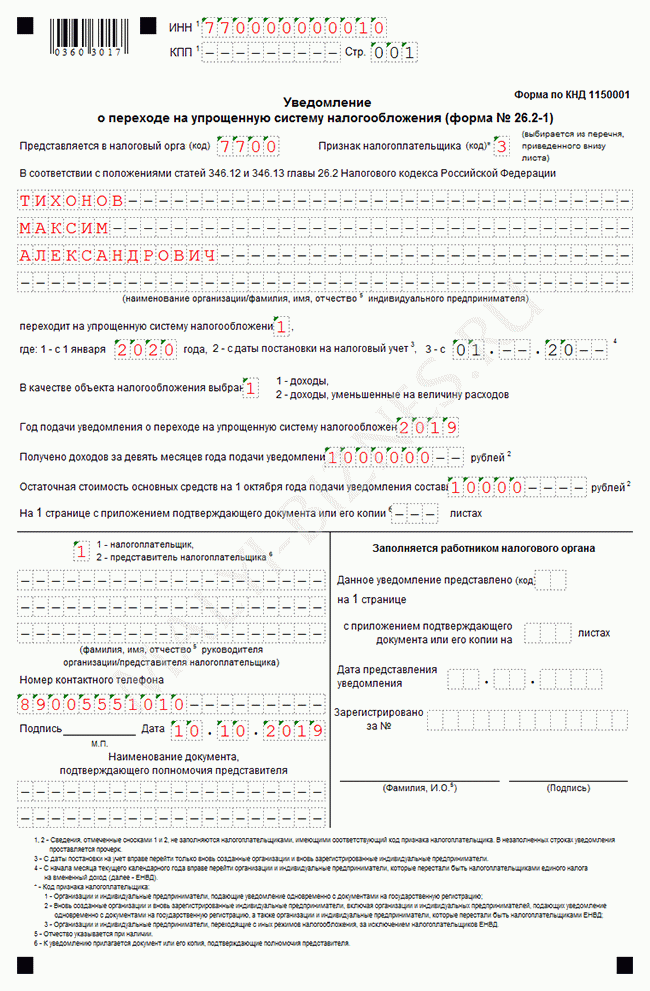

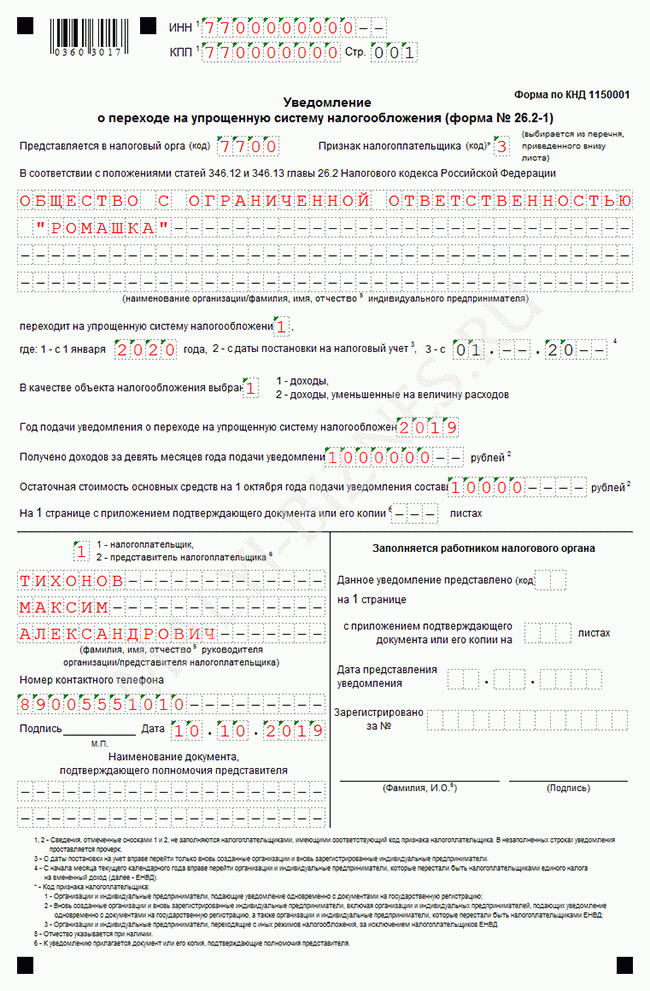

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частые вопросы по заполнению уведомления по форме 26.2-1

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Необходимо ли заверять заявление у нотариуса?

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Регистрация ООО: когда подаем заявление на УСН?

При создании новой компании очень часто возникает вопрос выбора системы налогообложения. Многие организации останавливают свой выбор на, так называемой, упрощенной системе, которая представляет собой специальный налоговый режим, применяемый организациями и индивидуальными предпринимателями добровольно наряду с иными режимами налогообложения.

Суть этого налогового режима состоит в том, что налогоплательщики (организации и индивидуальные предприниматели) вместо ряда налогов, установленных законодательством Российской Федерации о налогах и сборах, уплачивают один налог, исчисляемый по результатам деятельности за налоговый период.

Налоговая ставка, применяемая по данной системе зависит от выбора объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

Величина налоговой ставки составляет 6% или 15% соответственно. Однако, ставка может быть уменьшена для отдельных категорий налогоплательщиков на территории отдельных субъектов.

Изменение объекта налогообложения возможно осуществлять ежегодно, но только с начала налогового периода и предварительно уведомив об этом налоговый орган.

Вновь созданная организация может перейти на УСН со дня ее государственной регистрации. Уведомление о переходе на упрощенную систему налогообложения может быть подано в регистрирующий орган вместе с комплектом документов для государственной регистрации. Для этого заполняется специальная форма N 26.2-1, которая предусматривает данный способ подачи уведомления.

Согласно п. 2 ст. 346.13 НК РФ, если уведомление при государственной регистрации подать не получилось, но компания все же планирует применение упрощенной системы, уведомление о переходе может быть подано в течение 30 календарных дней с даты постановки на налоговый учет, указанной в свидетельстве о постановке на учет

Если срок представления уведомления о переходе на УСН не был соблюден, то применять упрощенную систему налогообложения с момента регистрации организация уже не вправе.

Изменение объекта налогообложения без уведомления об этом налогового органа, скорее всего, будет расценено как нарушение налогового законодательства и повлечет за собой доначисление налога по ранее выбранному объекту налогообложения.

Также, следует обратить внимание, на наличие ограничений по применению УСН. На упрощенную систему налогообложения могут перейти все организации и индивидуальные предприниматели, которые отвечают критериям, зафиксированным в ст. 346.12 НК РФ, устанавливающей перечень хозяйствующих субъектов, которые не вправе перейти на упрощенную систему налогообложения по роду своей деятельности, по стоимостным и иным показателям деятельности, а также определяет другие ограничения на применение УСН.

Переход на упрощенку при регистрации ООО

При создании любого юридического лица резонно возникает вопрос – какую систему налогообложения выбрать? При этом учредителям доступно несколько вариантов, предполагающих как свои преимущества, так и недостатки.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Одной из самых простых и доступных систем – так называемая “упрощенка”. Рассмотрим более подробно, как на нее перейти, сроки, стоимость и другие нюансы.

Что это такое

Упрощенная система – это самый простой, выгодный и доступный спецрежим, который могут применять в своей деятельности ИП и юридические лица. Больше всего он подходит при ведении малого бизнеса.

Учредители при этом не обязаны уплачивать налог на прибыль, НДС (кроме таможенного) и налог на имущество (кроме объектов, по которым налоговая база определяется как кадастровая стоимость).

При применении УСН снижается количество бухгалтерской и налоговой отчетности. Предприятие платит налог УСН по заранее известной ставке, которая была выбрана при подаче заявления.

ООО может выбрать один из двух вариантов:

| 6% | от размера доходов за отчетный период |

| 15% | от разницы между доходами и расходами |

Чем больше величина расходов, тем выгоднее становится применение налоговой ставки в 15%. И, наоборот, если расходы составляют малую часть от величины общей выручки, стоит выбрать ставку в 6%.

Общества с ограниченной ответственностью могут перейти на УСН при соблюдении следующих условий:

- величина дохода не более 45 млн. рублей за 9 месяцев;

- штат рабочего персонала не превышает 100 человек;

- размер основного капитала не более 100 млн. рублей;

- участие других организаций не более 25%.

Как перейти

Для того, чтобы осуществить переход на упрощенную систему налогообложения, уполномоченные лица ООО должны соблюдать пошаговую инструкцию.

Четко и детально следуя нижеприведенным указаниям, можно завершить процедуру быстро и без лишних затрат. Рассмотрим, как же может ООО при регистрации перейти на УСН.

Этап 1. Проверка соответствия критериям для перехода

Выше мы привели необходимые критерии, которые должно соблюдать общество, чтобы иметь возможность перехода на “упрощенку”.

Скорее всего, вновь регистрируемое ООО будет соответствовать всем необходимым пунктам. Если хотя бы один из представленных не удовлетворяется, переход на УСН невозможен.

Этап 2. Выбираем объект налогообложения

Как было указано выше, учредители ООО могут выбрать один из двух вариантов. Еще задолго до процедуры официальной регистрации ООО в налоговой уполномоченные лица организации должны составить бизнес-план, в котором будут отражены предполагаемые величины доходов и расходов за отчетный период. Это поможет на первоначальном этапе выбрать правильный объект налогообложения.

Организации обязаны вести книгу учета доходов и расходов (КУДИР). Все приходные и расходные операции должны там отражаться. Форма этого документа была утверждена приказом Минфина РФ № 135н от 22.10.2012 года.

Помните, что сменить объект налогообложения можно будет только в следующем году. При этом уведомить налоговую инспекцию следует до 31 декабря текущего года.

Перейти на другую систему налогообложения можно будет также со следующего года. Поэтому важно сразу сделать правильный выбор.

Этап 3. Рассчитываем плановые выплаты по УСН

Чтобы правильно выбрать объект налогообложения, следует четко провести необходимые расчеты. Как это сделать, читайте чуть ниже.

Этап 4. Уточняем сроки, когда платить налог

Если после предварительных расчетов и выбора объекта налогообложения Вас все устраивает, необходимо уточнить, когда нужно производить уплату налога. Про сроки читайте ниже.

Этап 5. Уведомляем налоговый орган о желании перейти на УСН

Итак, чтобы перейти на УСН, следует должным образом уведомить налоговую инспекцию. Для этого подается заявление в произвольной форме или по форме 26.2-1. Рекомендовано пользоваться все же утвержденным вариантом.

Подать уведомление по установленной или произвольной форме можно вместе с остальным пакетом документации, подаваемым в налоговый орган при регистрации ООО.

Однако заявление на УСН можно подать и позже. Действующим законодательством утвержден нормативный срок в 30 дней, в течение которого организация может подать уведомление на УСН. Срок начинает исчисляться со дня окончания процедуры государственной регистрации ООО.

Этап 6. Все готово! Можно начать применять УСН

После подачи готового заявления в налоговую инспекцию, орган осуществит проверку предоставленных сведений. Если организация соответствует критериям перехода на УСН, ИФНС вынесет положительное решение.

Производим плановые расчеты

Прежде чем решить вопрос с системой налогообложения, следует провести плановые расчеты и определить целесообразность применения УСН. Приведем пример, как провести расчет при выборе объекта налогообложения “доходы”.

Пример 1. ООО “Информационные технологии”:

| Период | Доходы, тыс. рублей |

| Июль | 500 |

| Август | 600 |

| Сентябрь | 550 |

| Итого за 3-й квартал | 1650 |

| Октябрь | 450 |

| Ноябрь | 500 |

| Декабрь | 550 |

| Итого за 4-й квартал | 1500 |

| Итого за 2-е полугодие | 3150 |

Рассчитываем авансовые платежи:

| за 3-й квартал необходимо уплатить | 1650*6%=99 тыс. рублей |

| за 2-е полугодие | 3150*6%=189 тыс. рублей |

| отнимем сумму аванса, уплаченную по итогам 3-го квартала | 189 – 99=90 тыс. рублей |

Итого за 2-е полугодие необходимо оплатить УСН на сумму 90 тыс. рублей. Далее уменьшим сумму налога на размер уплачиваемых взносов в ПФР. Страховые выплаты за наемных сотрудников за 3-й квартал составили 45 тыс. рублей.

Авансовый платеж за 3-й квартал можно уменьшить на сумму уплаченных взносов, но не более, чем на 50%. Таким образом, 99*50%=49,5 тыс. рублей.

Поскольку полученная величина больше суммы фактически уплаченных взносов, авансовый платеж в 3-м квартале составит 0 рублей. Приведем пример, как провести расчет при выборе объекта налогообложения “доходы минус расходы”.

Пример 2. ООО “Вычислительная техника”. Определяем налоговую базу – вычитаем из суммы доходов величину расходов для каждого месяца.

Составим таблицу суммы налоговой базы, с которой будет производиться уплата налога:

| Период | База, тыс. рублей |

| Июль | 100 |

| Август | 150 |

| Сентябрь | 100 |

| Итого за 3-й квартал | 350 |

| Октябрь | 150 |

| Ноябрь | 200 |

| Декабрь | 250 |

| Итого за 4-й квартал | 600 |

| Итого за 2-е полугодие | 950 |

Рассчитываем авансовые платежи:

| за 3-й квартал необходимо уплатить | 350*15%=52,5 тыс. рублей |

| за 2-е полугодие | 950*15%=142,5 тыс. рублей |

| отнимем сумму аванса, уплаченную по итогам 3-го квартала | 142,5 – 52,5=90 тыс. рублей |

Далее из примера 1 по аналогии уменьшаем сумму к уплате на величину страховых выплат.

Требования к юридическому адресу при регистрации ООО рассматриваются на этой странице.

Сроки

Сроки перехода мы описали выше. Таким образом, документы на УСН можно подать либо сразу вместе с бумагами на регистрацию ООО, либо в течение 30 дней после госрегистрации.

Сроки уплаты налога по УСН таковы:

- авансовые отчисления необходимо вносить не позже 25 дней после завершения периода (3, 6 и 9 месяцев);

- по итогам текущего года уплату нужно производить не позднее 31 марта;

- срок подачи декларации – не позднее 31 марта года, который следует за отчетным. По итогам периодов (3, 6 и 9 месяцев) декларацию подавать не нужно, только вносить авансовые платежи;

- если последний день уплаты налога или авансового платежа является выходным или праздничным днем, следует руководствоваться п.7 ст.6.1 НК РФ. Там регламентируется, что в таких случаях крайним днем следует считать следующий за выходным или праздничным днем первый рабочий.

Сколько стоит

Процедура перехода на упрощенную систему налогообложения является бесплатной. Оплатить придется лишь государственную пошлину за регистрацию юрлица, которая составляет 4000 рублей. Никаких платежей действующим законодательством за смену режима налогообложения не предусмотрено.

Уведомление о переходе на УСН при регистрации ООО

При переходе на УСН при регистрации ООО в территориальный налоговый орган подается уведомление по установленной форме 26.2-1. Бланк заявления состоит всего лишь из одного листа. Его необходимо правильно заполнить, чтобы избежать возможных проблем.

Рассмотрим, как правильно это сделать:

- в “шапке” в графах “ИНН” и “КПП” ставим прочерки, так как документ подается вместе с другими бумагами на первичную регистрацию ООО;

- далее прописываем код налоговой инспекции, в которую подается заявление. Уточнить можно в самом территориальном налоговом органе. Узнать можно также через интернет, используя онлайн-сервис ФНС;

- код признака заявителя – необходимо отметить цифру “1”, “2” или “3”. В данном случае, “1”;

- указываем полное название организации;

- далее необходимо поставить цифру “1”, “2” или “3” в зависимости от даты перехода на “упрощенку”. При передаче заявления вместе с остальными документами на государственную регистрацию следует написать цифру “2”;

- ставим пометку “1” или “2” в зависимости от того, какой объект был выбран (“доходы” или “доходы минус расходы”);

- пишем текущий год;

- в следующих трех графах необходимо поставить прочерки. При первичной регистрации ООО их заполнение не требуется;

- если заявление подает учредитель или руководитель ООО, следует поставить цифру “1” в соответствующей графе. Если представитель организации – цифру “2”. Пишем фамилию, имя и отчество заявителя, ставим подпись и дату заполнения документа;

- если заявление подает представитель, в соответствующей графе указываем наименование документа, который удостоверяет полномочия подачи сведений.

Возможен ли переход после регистрации

Если ООО было в установленном порядке зарегистрировано в налоговом органе, с даты регистрации будет исчисляться 30-дневный срок, в течение которого можно подать заявление на “упрощенку». По истечении этого срока переход будет возможен только со следующего календарного года.

В каких случаях могут отказать

В главе 26.2. НК РФ прописываются положения о порядке перехода и применения упрощенной системы. В частности, статья 346.12. регламентирует категории налогоплательщиков, которые могут быть переведены на УСН.

Налоговая инспекция вправе отказать обществу в переходе на УСН только по причинам, указанным в этой статье. Иных поводов для отказа не предусмотрено.

Рассмотрим, кто же не может использовать УСН:

- организации, доходы которых за 3 квартала текущего года превысили установленную планку в 45 млн. рублей;

- штат рабочего персонала более 100 человек;

- участие других организаций превышает 25%;

- сумма основных средств больше 100 млн. рублей.

Все это к вновь регистрируемому ООО, разумеется, отношения не имеет. Поэтому основанием для отказа в нашем случае будет только несоответствие категории налогоплательщика перечню, установленному п.3 ст.346.12 НК РФ.

Согласно статье, применять “упрощенку” не вправе:

- банковские структуры;

- страховые компании;

- негосударственные пенсионные фонды;

- ломбарды;

- ООО, которые производят и реализуют подакцизные товары;

- ООО, занимающиеся добычей и переработкой полезных ископаемых;

- организации, перешедшие на ЕСХН;

- казенные и бюджетные учреждения;

- иностранные корпорации.

В остальных случаях переход ООО на “упрощенку” возможен без каких-либо ограничений. Перечень требований исчерпывающий, и налоговики не вправе требовать нечто иное.

Переход на “упрощенку” может осуществить любое ООО, которое удовлетворяет требованиям для применения такой системы. Если все в порядке, подать заявление можно вместе с остальными документами на регистрацию.

Не подали вместе с другими бумагами? Не страшно – у Вас будет еще целых 30 дней, чтобы выбрать систему налогообложения и подать соответствующее заявление.

Не забудьте составить бизнес-план, провести необходимый анализ данных и определить целесообразность применения УСН.

Как составить заявление на регистрацию ООО, описывается тут.

Про регистрацию ООО через МФЦ читайте на этой странице.

Видео: Как открыть ООО в 2024 году пошаговая инструкция

Статья написана по материалам сайтов: www.malyi-biznes.ru, rosco.su, finbox.ru.

»