Счет 02 в бюджетном бухгалтерском учете

Поступившие товарно-материально ценности до перехода права собственности предприятию отражаются на забалансовом счете 002. Рассмотрим в каких случаях используется счет 002 в бухгалтерском учете, а также проводки по счету 002 на примере.

Содержание

- Забалансовый счет 002 — для чего предназначен?

- Какие ТМЦ учитываются на счете 002

- Типовые проводки по забалансовому счету 002

- Учет операций по счету 002 на примере

- Счет 02 в бухгалтерском учете

- Особенности бухучета амортизации

- Структура бухсчета и типовые проводки

- Счет 02 в бухгалтерском учете: Амортизация основных средств

- Амортизация основных средств в бухгалтерском и налоговом учете

- В каком случае амортизация не начисляется

- Порядок определения срока полезного использования имущества

- Характеристика счета 02

- С какими счетами корреспондирует

- Бухгалтерские проводки по счету 02

- Счет 02 Амортизация основных средств. Типовые проводки по счету 02

- Счет 02 Амортизация основных средств

- Инструкция 02 счет

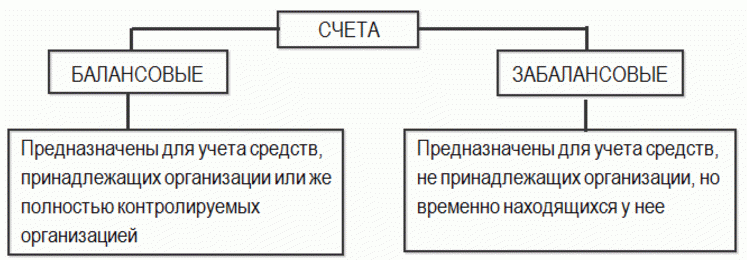

Забалансовый счет 002 — для чего предназначен?

Забалансовые счета в бух.учете предназначены для отражения ценностей, не принадлежащих предприятию на праве собственности, то есть находящихся во временном пользовании. Это могут быть не только ТМЦ, но и условные права и обязательства:

Счет 002 в бухгалтерском учете – это активный счет, любое поступление ТМЦ отражают по дебету счета, а выбытие (перемещение) по кредиту. Ценности на счет бухгалтерского учета 002 принимаются в той стоимости, что указана в сопроводительных документах. Если стоимость отсутствует, то в условной или количественной оценке.

Какие ТМЦ учитываются на счете 002

Рассмотрим подробно счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». На счете 002 учитывают ценности, которые предприятие по ряду причин не может отразить на балансе:

- Поступивший товар имеет брак, испорчен, не соответствует заявленным требованиям и характеристикам, прописанным в договоре поставки и подлежит возврату поставщику;

- Право собственности на товар по условиям договора переходит не в момент отгрузки, а по факту оплаты;

- ТМЦ учтены по договору залога;

- ТМЦ оплачены покупателем, но еще не транспортированы со склада по техническим или иным уважительным причинам, то есть временно находятся на ответственном хранении;

- ТМЦ поступили от поклажедателя по договору хранения;

- ТМЦ поступили по ошибке, договору мены и т.д.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по забалансовому счету 002

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 002 | — | 10 000 | Поступили на ответственное хранение ТМЦ, в которых обнаружен брак, несоответствие качеству, ассортименту и подлежащие возврату в связи с нарушением договорных обязательств | Накладные ТОРГ-12, 1-Т, М-15, акт об обнаружении недостатков товара, бухгалтерская справка |

| — | 002 | 10 000 | Списаны с забалансового учета ТМЦ, возвращенные поставщику | Накладная ТОРГ-12, акт об обнаружении недостатков товара |

| 002 | — | 12 000 | Поступили на ответственное хранение ТМЦ, с особыми условиями перехода права собственности, например после оплаты | Накладные ТОРГ-12, 1-Т |

| — | 002 | 12 000 | Списаны с забалансового учета ТМЦ в связи с переходом права собственности к покупателю | Выписка банка |

| 002 | — | 15 000 | Приняты на ответственное хранение ТМЦ, оплаченные, но не вывезенные покупателем | Накладная ТОРГ-12 |

| — | 002 | 15 000 | Списаны с забалансового учета ТМЦ, оставленные покупателем на ответственное хранение | Накладная 1-Т |

| 002 | — | 18 000 | Поступили ТМЦ по договору хранения | Акт приема-передачи МХ-1, бухгалтерская справка |

| — | 002 | 18 000 | Возврат собственнику ТМЦ по договору хранения | Акт МХ-3, бухгалтерская справка |

| 002 | — | 20 000 | Приняты ТМЦ на ответственное хранение, в связи с неисполнением залогодателя обязательств по договору залога | Договор залога, бухгалтерская справка |

| — | 002 | 20 000 | Проданы ТМЦ, полученные по договору залога | Накладная ТОРГ-12 |

Учет операций по счету 002 на примере

В бухгалтерском учете покупателя отразим поступивший товар на забалансовом счете 002 такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| 002 | — | 50 000 | Товар принят на забалансовый учет |

| 19 | 60 | 9 000 | Отражен НДС, предъявленный поставщиком |

| На дату оплаты: | |||

| 60 | 51 | 59 000 | Произведена оплата поставщику |

| — | 002 | 50 000 | Списан с забалансового учета товар |

| 41 | 60 | 50 000 | Товар принят на балансовый учет в момент перехода права собственности |

| Дт 68/НДС | 19 | 9 000 | Принят к вычету НДС, предъявленный поставщиком |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 02 в бухгалтерском учете

Особенности бухучета амортизации

Начисленные амортизационные отчисления (АМ) аккумулируются на специальном счете 02 в бухгалтерском учете. Бухучет амортизации ведется в разрезе каждого имущественного объекта собственности компании. Недопустимо внесение бухгалтерских записей без детализации по объектам учета.

Полный перечень используемых субсчетов следует определить индивидуально для каждой фирмы и закрепить в учетной политике.

Отметим, что имущество должно быть именно в собственности, потому что активы, принятые на временное ответственное хранение, на баланс не принимаются и подлежат учету за балансом, на бух. счете 002. По активам, оприходованным на забалансовых счетах, амортизация не начисляется. Однако имеются исключения. Например, объекты, полученные в аренду или по договорам лизинга, которые по условиям договора должны учитываться на балансе арендатора.

Структура бухсчета и типовые проводки

Как мы отметили ранее, 02 счет бухгалтерского учета используется для ведения бухгалтерского учета по суммам исчисленной АМ в разрезе каждого объекта имущественных ценностей и материальных активов.

02 какой счет: пассивный или активный? Бухсчет 02 — пассивный, так как суммы начисленного износа по имущественным объектам отражаются по кредиту, а списание исчисленной АМ — по дебету.

- кредитовый остаток на начало отчетного периода показывает сумму исчисленной амортизации на начало отчетного периода;

- кредитовый оборот за период отражает суммы начисленной АМ за выбранный период времени;

- дебетовые обороты по бухсчету 02 указывают на сумму списанных амортизационных отчислений по объектам выбывшим (списанным, реализованным, переданным третьим лицам);

- кредитовый остаток на конец отчетного времени — это величина накопленных амортизационных отчислений на конец отчетного периода.

Счет 02 в бухгалтерском учете: Амортизация основных средств

Особенностью основных средств является то, что они достаточно длительное время используются в хозяйственных процессах, поэтому сразу нельзя переносить их стоимость на готовый продукт, работу, услугу. С другой стороны они изнашиваются, и, чтобы накопить необходимые деньги на новое имущество, субъекты начисляют амортизацию. Для ее учета применяется счет 02 в бухгалтерском учете.

Амортизация основных средств в бухгалтерском и налоговом учете

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация – это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация – это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

Основные средства в бухгалтерском и налоговом учете имеют разные критерии отнесения объектов к ним по стоимости.

Кроме этого, не все способы расчета амортизации можно применять в налоговом учете. По данной причине могут существовать расхождения по размерам амортизации в бухучете и при определении налогов.

Для целей налогового учета

Амортизация основных средств рассчитывается на основе изначальной стоимости и нормы амортизации, какая определяется на основе периода эксплуатации объекта.

Те же объекты, какие в налоговом учете определяются как основные, нужно амортизировать либо линейным, либо нелинейным способом.

Первый из них предполагает определение нормы амортизации на основе времени полезной эксплуатации. Норма амортизации в год рассчитывается путем деления единицы на время полезного использования и умножением на 100%. Этот метод можно применять в налоговом учете ко всем объекта ОС.

Для целей бухгалтерского учета

При этом компании и ИП имеют право использовать один из определенных способов:

- Линейный — путем умножения изначальной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Метод уменьшаемого остатка (нелинейный) — путем умножения остаточной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Пропорционально количеству оставшихся лет применения — первоначальная стоимость умножением на коэффициент, определяемый как число лет применения ОС на сумму чисел лет применения.

- Пропорционально объему произведенной продукции — первоначальная стоимость умножается на количество произведенной продукции и делится на плановый объем продукции, какая может быть выпущена на объекте за весь период его применения.

В каком случае амортизация не начисляется

Правила ведения учета предусматривают случаи, когда амортизация основных средств не производится:

- Не рассчитывается амортизация на земельные участки и объекты природопользования в связи с тем, что их характеристики с течением лет остаются теми же.

- Объекты, какие не применяются больше трех месяцев, то есть переданы на консервацию

- Амортизация не рассчитывается на ОС, полученные безвозмездно.

- Если объект поступил в компанию и требует монтажа и доработки. То есть пока он числится на незавершенном строительстве (сч. 08), амортизация по нему не рассчитывается.

- На объекты, какие на основе правил, установленных учетной политики, перенесены в состав МПЗ.

- На арендованные объекты ОС.

Порядок определения срока полезного использования имущества

При определении срока использования объекта ОС, субъект бизнеса должен руководствоваться следующими правилами:

- В первую очередь необходимо воспользоваться утвержденной классификацией ОКОФ. Он представляет собой таблицу, в которой перечислены всевозможные группы ОС, и соответствующий ей период использования. Обычно период указывается промежутком (например, от 10 до 15 лет). Субъект бизнеса имеет право выбрать любое количество лет, входящее в данный промежуток.

- Если объект ОС не отнесен ни к одной группе по классификатору, то необходимо установить время его использования на основании технической документации, либо рекомендаций завода-изготовителя (указание на это устанавливает НК);

- Если и эту информацию получить невозможно, то необходимо обращаться в Минэкономразвития.

При определении сока использования для ОС, уже бывшего в использовании, необходимо установить его срок согласно группе и вычесть из него время эксплуатации на предыдущем месте работы.

Если последний период определить невозможно, то время использования фирма устанавливает самостоятельно, но с учетом требований техники безопасности. Законом установлены условия, при которых можно изменить период использования ОС после его сдачи в эксплуатацию.

Это можно выполнять в следующих случаях:

- При достройке;

- При дооборудовании;

- При реконструкции;

- При модернизации.

Характеристика счета 02

Для учета сумм рассчитанного износа объектов основных фондов применяется счет 02 «Амортизация основных средств». Он является пассивным, т. е. рассчитанные суммы износа на нем показываются по кредиту, а их списание — по дебету.

Счет имеет следующую структуру:

- Начальный остаток по кредиту — показывает сумму накопленного износа на начало расчетного периода;

- Оборот по дебету — показывает сумму износа, списанную в связи с выбытием ОС, продажей и т. д.;

- Оборот по кредиту — показывает размер начисленной амортизации;

- Конечный остаток по кредиту — показывает размер накопленной амортизации на конец расчетного периода.

Определение конечного остатка производится по следующему алгоритму: к начальному остатку прибавляют кредитовый оборот и вычитают дебетовый оборот.

Для достоверного и полного отражения информации, по счету открываются аналитические счета по каждому объекту ОС.

Остаток по данному счету напрямую в балансе не отражается. Остаток по нему уменьшает остаток по счету 01.

С какими счетами корреспондирует

С дебета 02 счет бухгалтерского учета в кредит счетов:

- сч. 01 — Списание рассчитанной амортизации по ОС, выбывшим по различным причинам;

- сч. 02 — Перенос начисления амортизации арендованного ОС на отдельный счет, перешедшего в собственность;

- сч. 79 — Списание амортизации по объектам ОС, которые были переданы в иное обособленное подразделение, либо получены из него;

- сч. 83 — Списание ранее рассчитанной амортизации на добавочный капитал при переоценке.

В кредит счета 02 с дебета счетов:

- сч. 02 — Перенос начисленной амортизации на другой счет по арендованным ОС, ставшими собственностью арендатора;

- сч. 08, 20, 23, 25, 26, 29, 44, 90, 91, 97 — начисление амортизации ОС;

- сч. 79 — Начисление амортизации, переданных в иные структурные подразделения;

- сч. 83 — Доначисление амортизации за счет добавочного капитала при дооценке ОС;

- сч. 91 — Начисление амортизации по ОС, находящимся в аренде, если это не основной источник дохода.

Бухгалтерские проводки по счету 02

Cчет 02 участвует в следующих типовых проводках.

Счет 02 Амортизация основных средств. Типовые проводки по счету 02

Счет 02 Амортизация основных средств используется организациями, если у них есть объекты основных средств, подлежащие амортизации. Земельные участки и объекты природопользования не подлежат амортизации, так как их потребительские свойства со временем не изменяются. В балансе такие основные средства отражаются по первоначальной стоимости

Амортизируемые основные средства указываются в балансе по остаточной стоимости: первоначальная стоимость за вычетом начисленной амортизации.

Счет 02 Амортизация основных средств

Счет 02 — пассивный.

Инструкция 02 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Статья написана по материалам сайтов: ppt.ru, buhproffi.ru, predprin.ru.

»