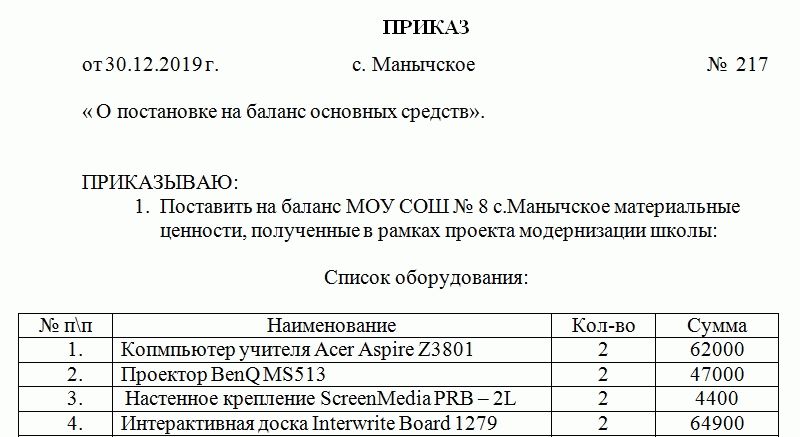

Приказ о постановке на учет

Когда речь заходит о единовременных пособиях, обычно подразумеваются пособия гражданам, имеющим детей. Такие пособия предусмотрены Федеральным законом от 19.05.1995 № 81-ФЗ. Это, например, единовременное пособие женщине, вставшей на учет в медицинских организациях в ранние сроки беременности, единовременное пособие при рождении ребенка, единовременное пособие при передаче ребенка на воспитание в семью, единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву (ст. 3 Федерального закона от 19.05.1995 № 81-ФЗ ).

А как работодателю составить приказ о назначении единовременного пособия?

Содержание

- Составляем приказ о назначении пособия

- Приказ о постановке автомобиля на баланс организации

- Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец)

- Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец)

- Постановка на учет авто юридическим лицом в ГИБДД — новые правила в 2024 году

- Приказ о постановке автомобиля на баланс организации

- Поступление автотранспорта на предприятие

- Приказ о постановке на баланс основных средств

- Правовые основы вынесения приказа

- Способы пополнения

- Особенности составления приказа

- Приказ о постановке на учет

- Приказ о постановке на учет основных средств образец

- Приказ о постановке на учет основных средств образец

- Приказ по основным средствам

- Ввод основных средств в эксплуатацию

- Ввод в эксплуатацию основных средств — особенности и процедура

- Приказ о вводе в эксплуатацию объекта основных средств

- Приказ о постановке на учет основных средств образец

- Как оформляется ввод в эксплуатацию объектов основных средств

- Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец)

Составляем приказ о назначении пособия

Законодательство не требует, чтобы работодатель в обязательном порядке составлял приказ о назначении своему работнику пособия. В то же время, в зависимости от особенностей документооборота и масштабов деятельности такой приказ может составляться. Приказ о назначении пособия будет являться основанием и непосредственным руководством к действию для бухгалтерии – начислить и выплатить работнику пособие.

Приказ о назначении пособия составляется в произвольной форме. В нем указываются Ф.И.О и должность работника, которому полагается пособие, вид и величина соответствующего пособия. При этом в качестве основания назначения пособия в приказе обычно указывается перечень документов, представленных работников для подтверждения своего права на единовременное пособие.

О том, как составить приказ о выплате единовременного пособия при рождении ребенка мы рассказывали в нашей консультации и приводили образец соответствующего приказа.

Приведем образец заполнения приказа о назначении работнице единовременного пособия в связи с постановкой на учет в медицинских организациях в ранние сроки беременности.

Напомним, что в общем случае такое пособие назначается и выплачивается работнице одновременно с пособием по беременности и родам. Соответственно, и приказ работодатель составляет, как правило, один – на пособие по беременности и родам и на пособие за постановку на учет в ранние сроки. Однако если работница предоставила справку о постановке на учет позже, приказ составляется лишь на такое единовременное пособие. Напомним также, что если работница обратится к работодателю по истечении 6 месяцев после окончания отпуска по беременности и родам, пособие за постановку на учет в ранние сроки работнице полагаться не будет (п. 80 Порядка и условий, утв. Приказом Минздравсоцразвития от 23.12.2009 № 1012н). Соответственно, и приказ издаваться не будет. Актуальные размеры соцстраховских пособий, в т.ч. пособия за постановку на учет в ранние сроки беременности, можно узнать здесь.

Приказ о постановке автомобиля на баланс организации

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец)

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец)

2. Присвоить Объекту инвентарный номер 010.

Установить срок полезного использования Объекта для целей бухгалтерского и налогового учета — 7 лет (84 месяца). Для целей налогового учета включить Объект в 4-ю амортизационную группу.

4. Отнести Объект в группу основных средств «Транспортные средства».

Определить способ начисления амортизации в бухгалтерском учете — линейный, метод начисления амортизации в налоговом учете — нелинейный.

6. Главному бухгалтеру Павловой Н.И.

поставить Объект на балансовый учет в составе основных средств.

Постановка на учет авто юридическим лицом в ГИБДД — новые правила в 2024 году

Далее постановка на учет транспортного средства юридическим лицом осуществляется в установленном порядке с соблюдением временного регламента: Необходимые документы

Подготовка всех необходимых документов для регистрации авто на юридическое лицо – долгий и непростой процесс.

Приказ о постановке автомобиля на баланс организации

Для постановки автомобиля на учет покупателю — юридическому лицу при себе необходимо иметь следующие документы: Где можно оформить справку-счет?

Оформить справку-счет вы можете в офисе компании ООО «АВТО-ХОЛЛ» . Наличие автомобиля в МРЭО обязательно для сверки номерных агрегатов и технического контроля!

Заявление о постановке на транспортного средства Подборка наиболее важных документов по запросу Заявление о постановке на учет транспортного средства (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты .

Поступление автотранспорта на предприятие

Деньги возвращаются кредитору через какое-то время, и к моменту возврата они частично обесценятся.

Мы перечислили наиболее распространенные варианты. Теперь рассмотрим некоторые из них подробнее с точки зрения бухгалтерского и налогового учета. Покупка транспортного средства Приобретая автотранспортные средства, организация получает от поставщика счет-фактуру и накладную, подтверждающую количество, стоимость и факт передачи приобретенного имущества, а также техническую документацию.

Приказ о постановке на баланс основных средств

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Приказ о постановке на учет

Приказ о постановке на учет основных средств образец

Приказ о постановке на учет основных средств образец

Представителю в ГИБДД при регистрации или снятии с учета АМТС необходимо владеть полными сведениями об организации: . Руководителя, главного бухгалтера, ответственного, их рабочие телефоны.

Гудвилл — часть стоимости действующего предприятия, определяемая добрым именем, деловыми связями, репутацией, известностью фирменного наименования, товарного знака, пресечение недобросовестной конкуренции. При этом, помимо привлечения налогоплательщика (.

юридического лица) к ответственности за совершение налогового правонарушения, должностные лица организации также могут быть привлечены к ответственности в соответствии со . КоАП: 7)* Копия и оригинал договора лизинга с актом приема-передачи транспортного средства (если автомобиль приобретается на основании лизинга) Все новости. Новости на украинском языке Строим дом и фасад дачи , недвижимость Ремонт квартир и новости ремонта Это интересно знать отделочные работы Строительные технологии и перепланировка Заметки домоседам и ландшафтный дизайн Мебельные советы по дизайну и интерьеру Зеленый двор и ремонтные работы Интересно знать о здоровье Новости строительных технологий Порядок предоставления отчетности и уплаты налогов организациями, имеющими обособленные подразделения.

6. Налог на прибыль.

Приказ по основным средствам

Оприходовать на основные средства и ввести в эксплуатацию: 1.Пила (например), со сроком полезного использования 84 месяца ________ 200_ № __________ В связи с приобретением ___________ (далее основные средства).

1. Ввести основные средства в эксплуатацию с ________года 2. Отнести основные средства к _______группе по Классификатору основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 01.01.2002 г.

№ 1) 3. Установить срок полезного использования основных средств – ________месяцев 4.

Присвоить основным средствам инвентарные номера – ________.5. Начисление амортизации начинать с _____200_ года.

6. Материально – ответственным лицом за основные средства назначить ___________ 7.

Определить фактическое место эксплуатации основных средств – ______________

Ввод основных средств в эксплуатацию

Актуально на: 11 февраля 2024 г.

Акт о вводе в эксплуатацию Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01 ; п. 1 ст. 256 НК РФ): Что касается стоимости этого объекта, то правила такие (п.

5 ПБУ 6/01 ; п. 1 ст. 256 НК РФ): В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п.

Объект может оставаться на складе и не использоваться.

Но в этом случае:

- в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01 );

- в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ).

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п.

2 ст. 171, п. 1 ст. 172 НК РФ):

Ввод в эксплуатацию основных средств — особенности и процедура

Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании. При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

Приказ о вводе в эксплуатацию объекта основных средств

НА ФИРМЕННОМ БЛАНКЕ ОРГАНИЗАЦИИ!

о вводе в эксплуатацию объекта основных средств г. Москва «__» ___________июня 2024 г.

В связи с приобретением (завершением строительства, получением в качестве взноса в уставный капитал, вклада в имущество) ______________________ 1. Ввести в эксплуатацию ______________________ (далее по тексту — Объект) первоначальной стоимостью: — в размере __________________ руб.

5. Определить способ начисления амортизации в бухгалтерском учете — линейный, метод начисления амортизации в налоговом учете — линейный.

6. Главному бухгалтеру _______________ принять Объект к бухгалтерскому учету в составе основных средств.

Генеральный директор: ———- /______________/

Приказ о постановке на учет основных средств образец

Представителю в ГИБДД при регистрации или снятии с учета АМТС необходимо владеть полными сведениями об организации: . Руководителя, главного бухгалтера, ответственного, их рабочие телефоны. Гудвилл — часть стоимости действующего предприятия, определяемая добрым именем, деловыми связями, репутацией, известностью фирменного наименования, товарного знака, пресечение недобросовестной конкуренции.

При этом, помимо привлечения налогоплательщика (. юридического лица) к ответственности за совершение налогового правонарушения, должностные лица организации также могут быть привлечены к ответственности в соответствии со .

КоАП: 7)* Копия и оригинал договора лизинга с актом приема-передачи транспортного средства (если автомобиль приобретается на основании лизинга) Все новости. Новости на украинском языке Строим дом и фасад дачи , недвижимость Ремонт квартир и новости ремонта Это интересно знать отделочные работы Строительные технологии и перепланировка Заметки домоседам и ландшафтный дизайн Мебельные советы по дизайну и интерьеру Зеленый двор и ремонтные работы Интересно знать о здоровье Новости строительных технологий Порядок предоставления отчетности и уплаты налогов организациями, имеющими обособленные подразделения. 6. Налог на прибыль.

Как оформляется ввод в эксплуатацию объектов основных средств

Для чего проводят экспертизу с участием комиссии?

При возникновении непредвиденных обстоятельств отсутствие акта повлечет массу неприятностей для руководства и ответственных лиц организации, включающих уголовное преследование. По условиям некоторых контрагентов, осуществляющих поставку оборудования или техники, гарантийный срок вступает в силу только после полноценного ввода объекта в эксплуатацию. Итак, на предприятие поступают активы как объекты основных средств.

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец) ( — Основные средства: бухгалтерский учет и налогообложение, Налоговый вестник, 2010)

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец) (» основные средства: бухгалтерский учет и налогообложение», «налоговый вестник», 2010) форма подготовлена с использованием правовых актов по состоянию на>

в налоговом учете. 2. Присвоить Объекту инвентарный номер 010.

3. Установить срок полезного использования Объекта для целей бухгалтерского и налогового учета — 7 лет (84 месяца). Для целей налогового учета включить Объект в 4-ю амортизационную группу.

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец)

Для целей налогового учета включить Объект в 4-ю амортизационную группу. 4. Отнести Объект в группу основных средств «Транспортные средства».

Статья написана по материалам сайтов: yuridicheskayakonsulitatsiya.ru, assistentus.ru, credit-helper.ru.

»