Причина списания материалов в акте на списание

Акт о списании матзапасов особого учета содержит следующую информацию: по остаткам материальных запасов на начало отчетного периода и конец и по движению запасов в отчетном периоде. В акте о списании на случай выбытия материалов содержится помимо основных показателей также информация о причине списания матзапасов, а также сведения по взысканию ущерба с виновных лиц (Читайте также статью ⇒ Акт о расходе товаров по партии (унифицированная форма МХ-11) Заключение комиссии по списанию материальных запасов Организация вправе использовать как унифицированные бланки так и разработанные самостоятельно. Основным условием при этом является утверждение бланка в учетной политике. Кроме того, разработанная форма должна показывать достоверную информацию по каждой хозяйственной операции.

Содержание

- Как составить акт о списании материальных запасов в 2018 году

- Оформление акта о списании материальных запасов

- Заключение комиссии по списанию материальных запасов в 2018

- Образец акта на списание материалов

- Закон раа

- Причина списания основных средств в акте пример

- Направление расходования причина списания в акте на списание

- Как составить акт о списании материальных запасов в 2018 году

- Оформление акта о списании материальных запасов

- Заключение комиссии по списанию материальных запасов в 2018

- Образец акта на списание материалов

- Закон раа

- Причина списания основных средств в акте пример

- Форма 0504230. акт о списании материальных запасов

- Акт списания материальных ценностей (образец)

- Списание материалов пошаговая инструкция для бухгалтерского учета

- Как составить образец акта списания материальных ценностей

- Учет материальных ценностей

- Правила списания ТМЦ

- Процедура списания

- Форма акта

- Причины списания 10 счет в акте

- Списание материалов пошаговая инструкция для бухгалтерского учета

- Причина списания основных средств в акте пример

- Акт на списание материалов

- Как составить акт на списание материалов

- Образец акта на списание материалов

- Проводки по списанию материалов в бухгалтерском учете

- Акт списания материальных ценностей (образец)

- Причины списания 10 счет в актеры

Как составить акт о списании материальных запасов в 2018 году

Оформление акта о списании материальных запасов

Ее заполнение является необходимым условием при списании матзапасов. Формулировка, используемая при записи комиссии может быть любой, но она должна отражать ее решение. Например, можно поставить такую запись: «Материалы списать» или «Списать».

Заключение комиссии по списанию материальных запасов в 2018

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей. 3. Списание материалов пошаговая инструкция, если расходуется не все Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое.

Образец акта на списание материалов

Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены. К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены. Нормы расходования материалов (лимиты) организация устанавливает самостоятельно.

Закон раа

Факт использовании того или иного материала в производстве фиксируется отдельным документом. Каждая организация самостоятельно разрабатывает порядок по составлению и заверению такого документа. Как правило, оформляется он в виде акта, заверяет который специально созданная комиссия.

Акт о списании Заключение комиссии может быть оформлено в виде одного из трех документов:

- Акта о списании материалов в производство;

- Акта о списании матзапасов особого учета;

- Акт о списании запасов при выбытии.

Акт о списании материалов в производство должен содержать в себе следующие показатели: наименование материала, его количество, стоимость за единицу, итоговую сумму по всему объему материалов. Кроме того, указываются код и наименование изделия, на которые были затрачены материалы.

Причина списания основных средств в акте пример

А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты.

Направление расходования причина списания в акте на списание

Для такого случая тоже есть бухгалтерская проводка: Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы 2. Оформление списания материалов Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания. В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации. Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Как составить акт о списании материальных запасов в 2018 году

- Если убыль произошла сверх установленного лимита, то к 20 счету открывают субсчета.

Если списание запасов произошло в следствии катастрофы, то проводки будут иными. Правильная проводка будет такой Д99 К10 (Читайте также статью Методы аналитического учета материалов в бухгалтерии). Акт списания в 1С Составить акт списания материальных запасов можно в программе 1С.

Оформление акта о списании материальных запасов

- название организации, осуществляющей списание;

- наименование структурного подразделения;

- ресурсы, с каких списываются объекты;

- данные материально-ответственного лица;

- состав действующей комиссии.

Комиссия формируется строго в соответствии с приказом руководителя, утверждающего ее состав. Основной обязанностью членов комиссии является сопоставление количества выбывающих материалов с объемом, списанным со склада.

Заключение комиссии по списанию материальных запасов в 2018

Образец акта на списание материалов

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

Закон раа

Организация может списывать материальные ценности разными способами. Существуют разные формы документов, но чаще всего составляется подобающий ситуации акт. Как в 2018 году составить акт на списание запасов? Приобретая материальные ценности, организация принимает их к учету.

При невозможности дальнейшего использования объектов из учета их надлежит исключить.

- Основные моменты

- Как формируется форма акта списания запасных частей

Причем факт снятия с баланса должен подтверждаться документально. В качестве подтверждения составляется акт, подтверждающий списание материальных запасов. Как в 2018 году выглядит этот документ? Списывание ненужного организации или пришедшего в непригодность имущества осуществляется разнообразными способами.

Зависимо это от формы собственности конкретного предприятия.

Причина списания основных средств в акте пример

- для списания бензина используется Путевой лист по форме 0340022;

- для списания хозяйственного инвентаря Акт по форме 0504143;

- для списания кормов – Ведомость формы 0504203.

Акт для коммерческих организаций Унифицированные формы используют, как правило, госучреждения и бюджетные организации. В коммерческих фирмах бланк акта на списание запасов разрабатывают самостоятельно в удобной для себя форме. Но тем не менее, самостоятельно разработанная форма должна содержать определенный перечень информации:

- дату и место составления;

- председателя и членов комиссии и их должности (по общему правилу членов комиссии вносят в алфавитном порядке после указания председателя);

- наименование списываемых матзапасов, ед.

Форма 0504230. акт о списании материальных запасов

Списание материальных ценностей В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации. Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов.

Акт списания материальных ценностей (образец)

- форм, утвержденных Приказом Минфина РФ №173н от 15.12.2010;

- самостоятельно разработанных и утвержденных форм.

В тезисах Инструкций №157н и №162н не определен специальный порядок по документальному оформлению списывания материальных запасов в ситуации реализации текущего ремонта объектов хозяйственным способом. Но в п.24,25 Инструкции №162н наличествует указание на документы, каковыми надлежит оформлять передачу материалов ответственным лицам и списание материальных ценностей.

Списание материалов пошаговая инструкция для бухгалтерского учета

- дата и место составления;

- наименование организации с указанием основных реквизитов и юридического адреса;

- название структурного подразделения, адрес его местонахождения;

- состав комиссии.

После того как основные сведения указаны, можно перейти к занесению информации о материальных запасах, какие подлежат расходованию и списыванию. Отображаются в акте такие данные:

- название материала, соответствующее него наименованию в учете в соответствии с первичной документацией;

- код материала;

- единица измерения;

- норма расходования;

- действительный показатель расхода;

- причины расходования и списывания;

- направление расходования;

- бухгалтерская учетная проводка, какой в учете отражается списывание запасов.

После указания данных о материалах комиссией составляется заключение.

Как составить образец акта списания материальных ценностей

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

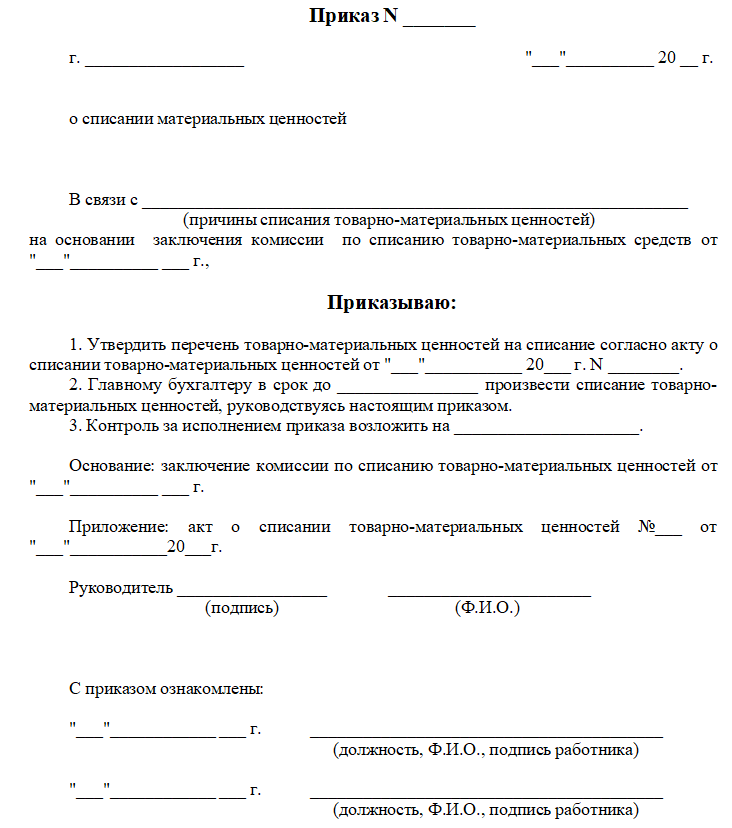

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

Причины списания 10 счет в акте

Методы списания материалов в производство 7. Вариант №1 – средняя себестоимость 8. Вариант №2 – метод ФИФО 9. Вариант №3 – по стоимости каждой единицы Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи. (если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р) Более подробно, чем в видео, разберем списания материалов далее в статье. 1. Бухгалтерские проводки по списанию материалов Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы.

Списание материалов пошаговая инструкция для бухгалтерского учета

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Особенности бухгалтерского учета материалов Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Причина списания основных средств в акте пример

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания. Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов: Перечень проводок по списанию материалов Счет Дт Счет Кт Сумма проводки, руб.

Акт на списание материалов

Как составить акт на списание материалов

Образец акта на списание материалов

К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены. Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль.

Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее. В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе».

И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Проводки по списанию материалов в бухгалтерском учете

Как правильно оформить акт о списании материалов Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии.

После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт списания материальных ценностей (образец)

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса. Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

- Общие аспекты

- Образец составления формы акта на списание материалов

Израсходованные материалы должны отображаться в учете. То есть расход подлежит документированию в подтверждение списывания. Как правильно подготовить акт при списании материалов? Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности. Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения.

И на складе у нас останется 50 коробок на сумму 566,90 руб. Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене. 8. Вариант №2 – метод ФИФО Итак, к моменту второго визита упаковщика у нас на складе 2 партии: №1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая» №2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая» Предполагаем, что мы выдадим упаковщику: 40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб. 30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб. Итого мы выдадим на сумму 400 + 360 = 760 руб.

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу. Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания. Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов. Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом. Назначение документа Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета. Акт выступает оправдательным документом, подтверждающим расход материалов.

Причины списания 10 счет в актеры

Для составления акта списания необходимы отчет материально-ответственного лица о движении материалов со склада, докладная записка о выдаче/приеме материалов в определенном периоде, приказ руководителя о списании ТМЦ. Акт составляется заинтересованными лицами – руководитель, бухгалтер, ответственное лицо, привлеченные специалисты.

В бланке документа помимо основных данных касательно материалов и причин списания указываются балансовые счета, по каким будут осуществляться проводки. Заполненный акт подписывается всеми членами комиссии, а затем утверждается руководителем.

Если на производство Подготовка акта на списывание материалов в производство предусмотрена, когда предприятие списывает материальные ценности подразделениям. В этой ситуации основание для списания не отражается. Передача материалов оформляется в виде перемещения внутреннего характера.

Акт о списании …», любой из вариантов является верным Текстовая часть Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …».

Обязательно указываются точные реквизиты распорядительного документа Гриф утверждения руководителем Размещается в правой верхней части бланка. При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице Какая указывается причина По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована.

»