Документ о погашении кредита

Содержание

- Деньги, банки, страхование, экономика и бизнес

- Справка о полном погашении кредита

- Справка о погашении кредита

- Где взять справку о погашении кредита

- Что это – Справка о погашении кредита

- Как выглядит документ (образец)

- Где взять справку о погашении кредита

- Зачем следует брать справку об отсутствии долга перед банком

- Справка о закрытии кредита: как выглядит

- Когда возникает необходимость в справке

- Процедура оформления

- Форма справки

- Кто может получить справку

- Справка о досрочном погашении кредита, особенности

- Рекомендации

Деньги, банки, страхование, экономика и бизнес

Справка о полном погашении кредита

Справка о полном погашении кредита – официальный документ, который подтверждает отсутствие задолженности по займу. Справка о полном погашении кредита выдается банком и должна содержать исходящий номер и дату ее формирования, печать кредитной организации, подпись банковского сотрудника, уполномоченного подписывать такие документы, а также сумму кредита и дату его погашения.

Стоит отметить, что любое финансовое учреждение обязано выдавать заемщику справку о полном погашении кредита. Причем клиент имеет право потребовать ее в любое время, а не только в день погашения займа. В Гражданском кодексе сказано, что кредитор, принимая исполнение, обязан по требованию должника дать ему расписку в получении исполнения полностью или в соответствующей части. Но каким образом банки должны это делать (выдавать справку при закрытии кредита по умолчанию или только по запросу клиента, в какой срок, за какую плату), устанавливается каждой кредитной организацией самостоятельно. Поэтому порядок выдачи такого документа в разных банках различен.

Как правило, финансовые учреждения предоставляют данную справку только по запросу клиента. Для этого бывший заемщик должен обратиться в банк и написать соответствующее заявление. В некоторых кредитных организациях можно заказать такую справку через информационный центр, т.е. достаточно устного заявления.

Одни банки выдают справку о полном погашении кредита в день обращения, другие устанавливают срок (например, от з-х до 7-ми дней). Что касается стоимости услуги, большинство финучреждений взимает за нее плату, хотя некоторые банки плату за справку не взимают.

Указанный документ может понадобиться при оформлении нового займа в другом банке. Бывают ситуации, когда информация о погашении кредита своевременно не поступила в бюро кредитных историй и заемщик там продолжает числиться с непогашенной ссудой. Это может повлечь за собой отказ в выдаче кредита в новом банке. Справка о закрытии кредита поможет разрешить эту проблему.

В любом случае ее лучше требовать сразу при погашении займа. Иначе впоследствии может произойти в том числе такая ситуация, когда заемщик выполнил все обязательства, указанные в графике платежа, и возвратил сумму кредита, но в ходе этих операций банком была удержана комиссия, из-за чего кредит не был погашен полностью и образовалась задолженность. Поэтому, получив справку сразу, клиент убедится в том, что исполнил все свои обязательства перед банком, и застрахует себя тем самым от возможных недоразумений в дальнейшем. Справка будет служить доказательством того, что заемщик полностью погасил кредит.

Если банк отказывается выдавать справку об отсутствии задолженности, необходимо направить туда письменный запрос об ее предоставлении, при этом обязательно получив отметку банка о том, что он принял заявление.

Справка о погашении кредита

Тип документа: Справка

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 14,0 кб

Для того чтобы быть максимально уверенным в том, что на своем счету нет долгов, необходимо при любых обстоятельствах требовать справку о погашении кредита. Данная справка даст некоторые гарантии того, что у заемщика больше нет никаких обязательств перед банковским учреждением и все долговые счета закрыты в срочном порядке. Данную справку можно запросить у сотрудников банка, которые просто обязаны ее выдать.

Кстати, банки должны самостоятельно, без напоминаний и предупреждений обеспечить своего клиента справкой о погашении кредита. Но, к сожалению, сегодня ситуация немного разнится с законным порядком, этот документ необходимо заказывать, предоставляя соответствующее заявление и квитанции о погашении кредита. Только после этих действий сотрудники банка могут предоставить, данную справку, которая, к тому же, может рассматриваться в течение 2-х недель.

Содержание справки о погашении кредита

Форма данной справки может зависеть от особенностей учреждения, где заключался договор на кредитование, поэтому она может быть абсолютно разного вида, но информационные данные, должны быть неизменными:

- таким образом, в первую очередь указывается название банковского учреждения;

- данные о заемщике (ФИО, дата рождения и паспортные данные);

- наличие данных о номере договора и расчетном счете;

- информация о сумме кредита и срока кредитования;

- утверждающая информация, что заемщик долговых обязательств перед банком не имеет;

- подпись, ответственного лица и дата выдачи справки.

Где взять справку о погашении кредита

Подписывая кредитный договор в любом финансовом учреждении, для каждого клиента открывается кредитное досье. В этот документ будут внесены все сведения о порядке начисления суммы кредита, поступившие суммы погашения кредита, возможные отсрочки платежей и просрочки.

Чтобы обеспечить себе хорошую кредитную историю и репутацию надежного клиента, каждому, кто пользуется услугами кредитных организаций, следует помнить о таком документе, как справка о погашении долга. Зачем нужно настаивать на выписке этого документа, если кредит погашен в срок и банк не предъявляет никаких претензий?

Что это – Справка о погашении кредита

Многие судебные тяжбы, которые ведут финансовые организации, основаны на том, что клиент, «позабыл» вернуть банку несколько рублей или даже пару копеек. Процесс погашения кредита включает в себя возврат клиентом суммы займа плюс проценты, которые часто начисляются отдельно от тела кредита. В этом случае пользователь кредита не всегда понимает, в каком случае он отчисляет ежемесячный платеж по кредиту, в каком просто оплачивает процентные начисления, которые в зависимости от типа кредита могут начисляться раз в три месяца.

Погасив долг, и предполагая, что расчет с банком произведен в полной мере, банковская система может выявить несколько недоплаченных рублей процентов. Банковские организации, которые заботятся о своей репутации, уведомят клиента о недоплаченной сумме, недобросовестные организации просто будут начислять пеню на недоплаченный кредит, в течение короткого времени сумма может оказаться в сотни раз больше.

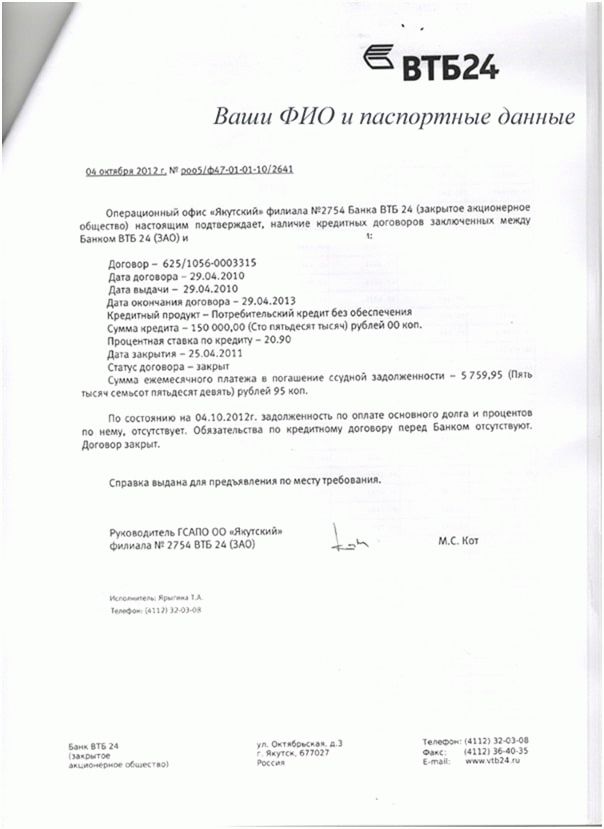

Как выглядит документ (образец)

- Справка выписывается на стандартном фирменном бланке финансового учреждения.

- Наличие исходящего номера и даты выдачи обязательно.

- Справка заверяется мокрой печатью кредитной организации.

- Документ визируется сотрудником, который непосредственно выписывает документ и руководителем филиала банка, где подписывался кредитный договор.

Законодательство РФ не регулирует стандартной формы оформления подобного документа. Текст может быть выдержан в разных стилях, произвольной форме, но должен содержать сведения:

- Номер кредитного договора и дата его составления.

- Заявление банка, что кредит погашен.

- Заявление, что фин. организация не имеет претензий к клиенту.

Где взять справку о погашении кредита

Документ, подтверждающий отсутствие претензий к клиенту выдается в той финансовой организации, которая осуществляла выдачу и оформление кредита.

Справку можно получить, непосредственно посетив банк (или офис банка), при себе иметь паспорт и написать заявление на имя управляющего о предоставлении ему справки об отсутствии задолженности.

Заявление пишется в любом стиле, произвольно. В обязательном порядке от клиента требуется указать в заявлении дату подписания кредитного договора, порядковый номер регистрации документа, точную дату последней проплаты процентов по займу, дату написания справки и поставить личную подпись.

Банковские организации могут рассматривать заявление клиента от 3-х до 10-ти рабочих дней. Заказать справку можно через интернет при наличии электронной подписи клиента. Но эту услугу предоставляют далеко не все банки. В 90% случаев придется прийти в филиал фин. учреждения самому.

На состояние: май 2018 ведутся активные споры и разбирательства по поводу того, правомерно ли кредитные учреждения назначают оплату за выписку справок о погашении кредита. Около 90% банков оказывают услугу выдачи документа платно. Стоимость справок в некоторых банках:

- АльфаБанк – не взимает платы.

- Сбербанк – 250 руб.

- БинБанк – 200 руб.

После написания заявления клиенту следует узнать точную дату получения справки, чтобы избежать бесполезных посещений финансового учреждения.

Зачем следует брать справку об отсутствии долга перед банком

Гарантийный документ позволит избежать недоразумений с финансовым учреждением в дальнейшем, справка о погашении кредита позволит беспрепятственно обращаться за следующим кредитом. Немаловажны следующие детали:

- Клиентам следует помнить, что после погашения кредита кредитный счет не закрывается сразу. Процедура закрытия счета может длиться до 45 рабочих дней. Вполне возможно, что клиент не проследил за полным погашением долга, и осталось непроплаченным несколько копеек.

- Сбой компьютерной программы может внести ошибочные сведения в кредитную историю. Несмотря на все уверения менеджеров финансовых организаций о полной надежности программного обеспечения банка, статистика утверждает, что более 80% банков страдают от хакерских атак и имеют систематические нарушения в работе информационного сектора.

- Мошенничество банковских работников занимает второе место среди всех нарушений в работе фин. организации, которую фиксируют аудиторские проверки. Справка полностью обезопасит клиента от недобросовестности менеджеров банка. Составленный согласно требованиям документ, будет принят судом и поможет выиграть необоснованные претензии.

Такой, казалось бы, простой документ, поможет всем развить долгосрочные отношения с любой финансовой организацией, заработать репутацию надежного плательщика и сохранит время и нервы клиенту.

Справка о закрытии кредита: как выглядит

Полностью рассчитавшись по кредиту, заемщик получает на руки только квитанцию об оплате последнего взноса. При наличии всех документов по внесению денежных средств в погашение кредита можно просто посчитать сумму платежа и сравнить ее с договорными обязательствами. Однако существует ряд особенностей, при которых сумма задолженности в окончательный расчет отличается от величины, указанной в договоре.

Чтобы исключить возникновение спорных ситуаций, заемщик может воспользоваться своим правом, определенным в ст. 408 ГК РФ. В ней определяется право заемщика требовать от кредитора документа, подтверждающего факт полного исполнения обязательства. Получить справку можно в банке, где был взят кредит.

Когда возникает необходимость в справке

Заемщик, внеся необходимую сумму денежных средств на счет, часто бывает уверен в том, что долг погашен, однако это бывает не всегда так. Причин для образования непогашенного остатка ссуды перед банком может быть несколько:

- В случаях, когда погашение задолженности происходит через терминалы, переводы через другие банки или платежные системы денежные средства могут поступать в течение нескольких дней, поэтому возникает разница в суммах для окончательного расчета.

- Зачастую, кроме погашения непосредственно тела кредита и процентов, банком списываются комиссии за перевод средств. Тогда денег на погашение задолженности на окончательный расчет может не хватить, ссуда выходит на просрочку, и на нее начисляются пени и штрафы.

- К кредитной карте могут быть подключены дополнительные услуги:смс-сервис, получение выписок, услуга по обслуживанию и т. д. Комиссии за данный сервис списываются в автоматическом режиме, о чем заемщик может просто забыть, но счет по кредитной карте будет продолжать работать, будут начисляться проценты и пени за просрочку. Может возникнуть необходимость в письменном отказе от перевыпуска новой кредитной карты, расходы по которой также производятся за счет кредита.

- При досрочном погашении кредита могут возникнуть нюансы по срокам зачисления средств в погашение задолженности.

- Из-за невнимательности сотрудников банков, технических сбоев в программном обеспечении случаи остатка небольших сумм задолженности при погашении в окончательный расчет не являются редкими.

Данные факты влекут за собой не только дополнительные денежные затраты, но и испорченную кредитную историю, улучшать которую даже добропорядочный заемщик будет длительно и медленно. Справка о закрытии кредита становится необходимой в следующих случаях:

- для уверенности заемщика, что ничего не должен данной кредитной организации;

- при возникновении споров с банком, обращении в судебные органы документ будет служить доказательством со стороны заемщика;

- при необходимости быстрого оформления следующего кредита в другом финансовом учреждении, когда информация о погашении задолженности из БКИ еще не поступила.

Процедура оформления

В каждом банке процесс оформления справки может проходить по-разному. В некоторых кредитных организациях необходим письменный запрос на предоставление документа, чаще она выдается по устному требованию заемщика.

Сроки оформления также разные: одни банки делают справки в день обращения (ОТП Банк), другие в течение недели со дня письменного обращения (Сбербанк, ВТБ 24). Максимальным считается срок в два месяца. Могут быть установлены тарифы за изготовление документа от 100 до 600 рублей. В Альфа банке, Совкомбанке, данная услуга предоставляется бесплатно.

Письменное заявление о предоставлении справки составляется в произвольной форме с указанием Ф.И.О. заемщика, номера кредитного договора, даты последнего взноса в погашение задолженности и даты представления. В требовании можно сделать ссылку на законодательные документы: ГК РФ, инструкции ЦБ РФ №153-И от 30.05.2014г., Закон «О защите прав потребителей» ст. 8, 10. Справка визируется лично заемщиком с расшифровкой Ф.И.О.

Как выглядит заявление:

Основание: ст. 408 ГК РФ, инструкция ЦБ РФ №153-И от 30.05.2014г., Закон «О защите прав потребителей» ст. 8, 10.

Иванов И.И. _____________________ Дата.

Заемщик имеет право запросить справку о погашении кредита в любое время, сроки ее представления не оговорены законодательством. Однако некоторые кредитные организации вводят ограничения по бесплатному предоставлению справки. Так, некоторые банки в течение месяца после погашения задолженности предоставляют документ бесплатно, а по истечении срока стоимость услуги составит порядка 300—500 р. Существуют отдельные тарифы за срочность услуги, банк «Зенит» берет за срочность изготовления справки 50 рублей.

Недобросовестные банки могут затянуть с предоставлением справки или вовсе отказаться в ее написании. В таком случае заемщик может оформить письменный запрос на представление документа в двух экземплярах и вручить уполномоченному сотруднику свой экземпляр документа под роспись, проконтролировав внесение запроса в журнал входящей корреспонденции и присвоения запросу номера.

Данные действия необходимы в целях получения дальнейшей возможности жаловаться в ЦБ или подавать документы в суд на кредитора.

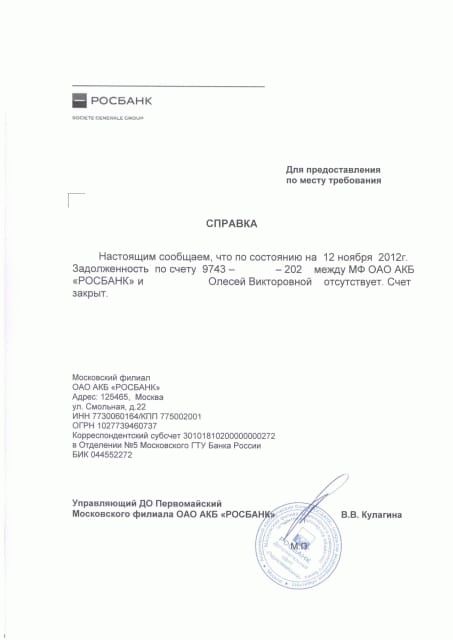

Форма справки

Официально утвержденного образца документа не существует, своя форма разрабатывается в каждой кредитной организации. Обязательными требованиями к справке являются:

- Справка должна содержать дату выписки и по состоянию на какое число представлены сведения.

- Документ должен содержать полное наименование кредитной организации, платежные и почтовые реквизиты, контактные данные.

- В справке должна быть ссылка на номер и дату кредитного договора, Ф.И.О. заемщика, сумму кредита по договору.

- Формулировка текста должна однозначно подразумевать факт полного погашения задолженности. Например, «задолженность по состоянию на «..»…2017 года отсутствует».

- Подпись уполномоченного сотрудника и печать банка.

Документ может быть предоставлен на фирменном бланке кредитора, тогда печать организации может отсутствовать. Если справка представляется на обыкновенном бланке, печать обязательна.

Образец справки о погашении кредита можно найти в интернет или запросить у сотрудников кредитной организации.

Справка о закрытии кредита:

Наименование, реквизиты банка

Банка (должность) ___________________Расшифровка подписи.

Просьбу о закрытии ссудного счета заемщик может не указывать, т. к. он закрывается в автоматическом режиме после погашения задолженности. Исключение составляют кредитные карты. По ним необходимо, чтобы в справке была информация о закрытии счета, иначе карта может перевыпуститься в автоматическом режиме за счет кредитных средств заемщика, и по ней будут продолжать начисляться проценты и пени при непогашении задолженности в срок. Документ может быть передан лично в руки заемщику или отправлен по почте по указанным реквизитам.

Кто может получить справку

Получить справку могу лица, которые участвовали в сделке по предоставлению кредита и заинтересованы в ней. Это могут быть:

- Заемщик по кредитному договору. Если в договоре присутствовали созаемщики, то любой из них может запросить документ.

- Поручитель. Он несет солидарную ответственность с заемщиком в погашении долга, поэтому имеет право запросить справку о погашении обязательств независимо от того, был ли представлен данный документ заемщику.

- Залогодатель, если в залог было передано имущество, принадлежащее третьему лицу. Залогодатель должен быть уверен в снятии обременения по договору залога, поэтому имеет право запросить справку и оригиналы документов на имущество, если они находятся в банке.

Контролировать погашение задолженности необходимо при получении кредита под залог недвижимости, чтобы вовремя снять с нее обременение. Иначе любые сделки с имуществом будут невозможны. Данный процесс может занять до 30 дней, поэтому лучше своевременно подготовить необходимые документы, в том числе получить справку о полном закрытии долга.

Справка о досрочном погашении кредита, особенности

Если заемщик решил досрочно погасить задолженность, он обычно уточняет у сотрудников банка остаток задолженности на текущую дату и вносит средства. Это может являться причиной возникновения непогашенной задолженности и выноса ее на просрочку. Каждое кредитное учреждение предъявляет свои требования к досрочному погашению кредита, которые необходимо учитывать при получении справки:

- Кредитным договором может быть наложен мораторий на досрочное погашение в течение определенного периода, т. е. независимо от того, сколько средств заемщик положил на свой счет, погашение ссуды будет осуществляться по графику. Соответственно, придется заплатить проценты за пользование кредитом. Справку об отсутствии задолженности можно будет получить только после окончания действия моратория и проведения операции по погашению долга.

- В кредитном договоре может быть предусмотрен пункт о том, что досрочное погашение возможно только в срок очередного платежа, т. е. неважно, кода заемщик положил деньги на счет, списание кредита произойдет только на дату, определенную графиком погашения, и, соответственно, будут начислены проценты. В этом случае справку о погашении кредита можно будет получить не ранее дня, определенного графиком по кредитному договору.

- Договор может предусматривать пункт о досрочном погашении кредита только после письменного заявления заемщика. Поэтому просто положить деньги на счет окажется недостаточным. При наступлении срока автоматически произойдет списание задолженности в сумме, предусмотренной графиком погашения. Соответственно, прежде чем запрашивать справку о досрочном погашении кредита, необходимо написать заявление на досрочное погашение задолженности.

- При досрочном погашении автокредита справка позволит сэкономить средства на страховку автомобиля, жизни и здоровья заемщика.

Рекомендации

Чтобы быть в полной уверенности о прекращении кредитных отношений с банком можно придерживаться следующих рекомендаций:

- Сохранять все чеки и квитанции при частичном погашении долга до его полного возврата и получения справки о погашении кредита.

- Необходимо понимать, что внесение средств на счет и погашение задолженности – это две разные даты, которые могут совпасть, а могут расходиться даже на месяцы.

- Нужно требовать справку сразу после погашения кредита, чтобы исключить возникновение спорных ситуаций и недоразумений.

- При досрочном погашении кредита необходимо не просто узнавать остаток долга на текущую дату, а уточнить день, когда произойдет списание задолженности и запросить справку по состоянию именно на эту дату.

- Срок исковой давности по взысканию кредиторской задолженности — 3 года, поэтому именно столько необходимо хранить документы по кредитному договору, в том числе документ о полном прекращении обязательств перед банком.

Ответ на вопрос «Нужно ли брать справку о погашении кредита?» однозначен — да. Это позволит уберечь заемщика от дополнительных затрат, сбережет нервы и время на выяснение отношений с банком, не даст испортить кредитную историю.