Продажа металлолома оформление документов в 2024 году

Компаниям, на постоянной основе занимающимся перепродажей лома металлов (а также алюминия, сырых шкур животных) рекомендуется использовать в работе программу 1С:Бухгалтерия 8 ред. 3.0 (КОРП). Функционал по НДС в этой версии реализован.

Но как быть в случае единичной операции по продаже таких товаров? Например, организация сдает в металлолом отслужившее основное средство (автомобиль или станок).

Рассмотрим порядок отражения такой операции в 1С:Бухгалтерии 8 ред.3.0 (базовая и ПРОФ).

Содержание

- Шаг 1: оформить реализацию

- Шаг 2: внести уточнения в печатную форму счета-фактуры

- Шаг 3: отразить в книге продаж и декларации

- Продажа металлолома оформление документов в 2024 году

- Продажа металлического лома его закупщиком

- Реализация металлолома спецрежимниками

- Покупка металлолома: НДС и прочие налоги

- Какой металлолом облагается НДС?

- Кто должен платить НДС при продаже металлолома?

- Если продается металлолом, полученный по результатам собственной производственной деятельности?

- Списанное оборудование признается металлоломом?

- Новые правила для НДС-декларации по металлолому

- НДС на металлолом в 2024 году: разъяснения

- НДС на металлолом в 2024 году: как изменения отразятся на продавце (разъяснения простыми словами)

- Как покупатель металлолома будет вести учет НДС с 1 января 2024 года

- Как покупателю заполнить книги покупок и продаж

- Как оформить платежное поручение налогового агента при уплате НДС на металлолом

- Ответственность за неисполнение обязанностей налогового агента по НДС в 2024 году

- Реализация лома черных и цветных металлов: оформление, учет, налогообложение

- Металлолом в классификаторе опасных отходов

- Учет лома черных и цветных металлов на предприятии

- Порядок хранения лома черных и цветных металлов

- Реализация лома черных и цветных металлов: документальное оформление

- Налогообложение операций по реализации металлолома в 2018 году

- Проводки по учету реализации металлолома в 2018 году

- НДС на металлолом в 2024 году: разъяснения ФНС

Шаг 1: оформить реализацию

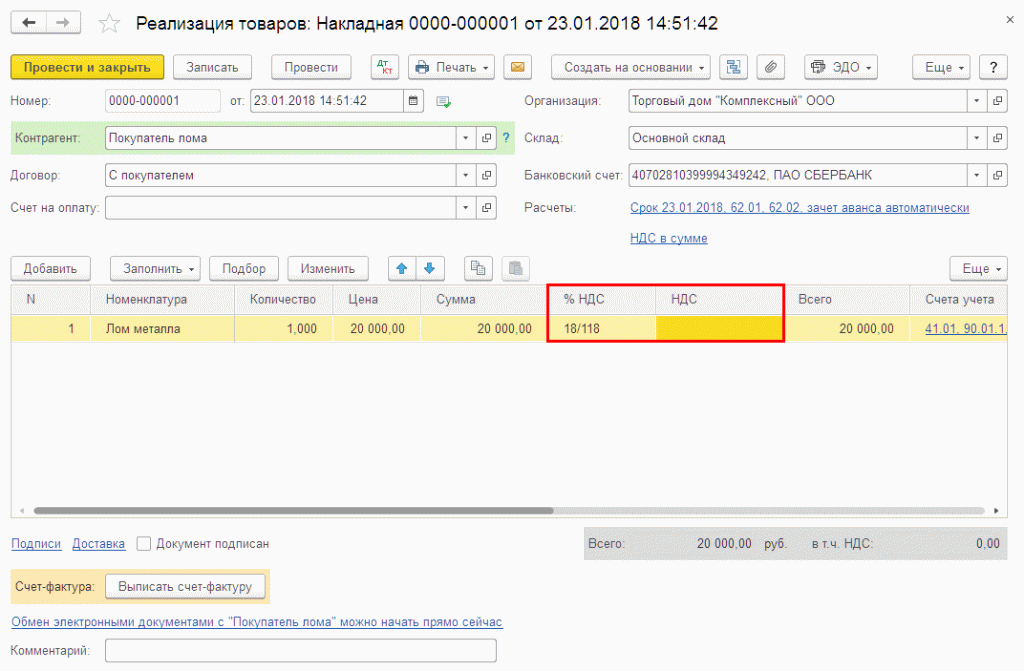

Оформляем документ реализации:

- заменяем в таблице ставку НДС на «18/118»

- очищаем сумму НДС (НДС будет исчислять покупатель)

- нажимаем «Выписать счет-фактуру»

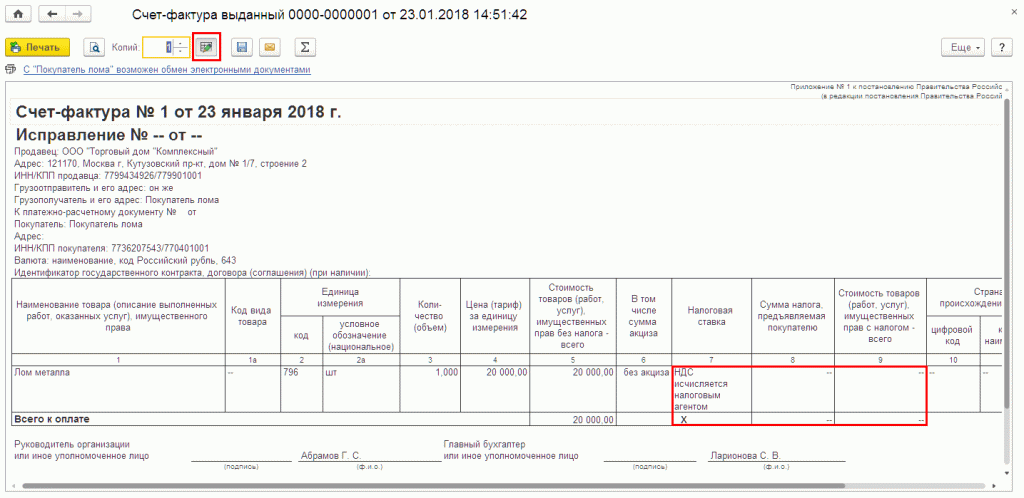

Шаг 2: внести уточнения в печатную форму счета-фактуры

Корректируем печатную форму счета-фактуры:

- выводим счет-фактуру на печать (в форме документа «Реализация (акт, накладная)» нажимаем «Печать» – «Счет-фактура»)

- нажимаем на кнопку редактирования печатной формы (кнопка с картинкой в виде карандаша)

- в графе 7 пишем «НДС исчисляется налоговым агентом»

- в графах 8 и 9 ставим прочерк

- в итогах по графам 8 и 9 ставим прочерк

- распечатываем счет-фактуру

Шаг 3: отразить в книге продаж и декларации

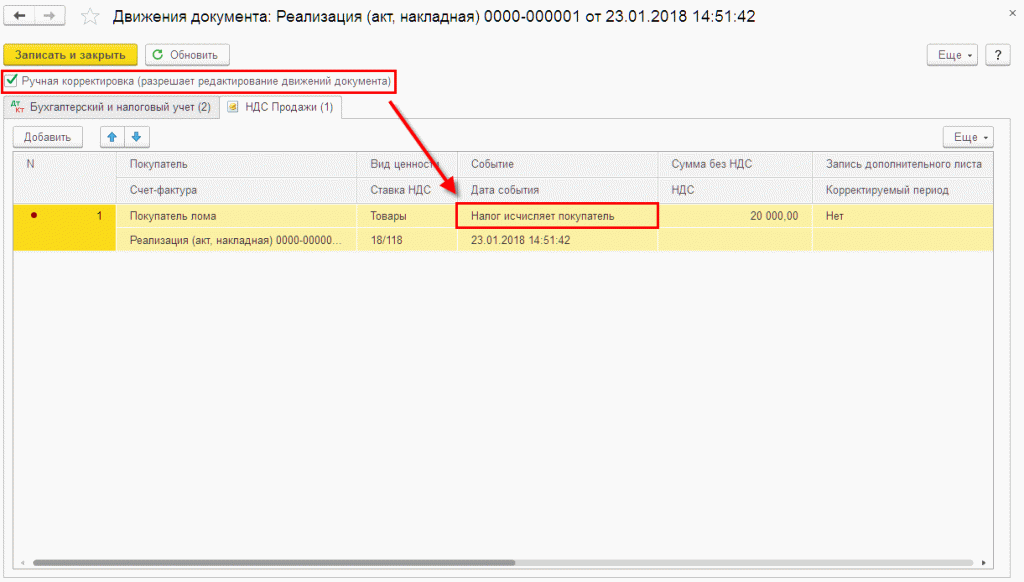

Корректируем движения документа «Реализация (акт, накладная)» по регистру «НДС продажи»:

- открываем форму просмотра движений (в форме документа «Реализация (акт, накладная)» нажимаем «ДтКт»)

- взводим флажок «Ручная корректировка»

- на закладке «НДС продажи» корректируем значение по колонке «Событие»: указываем событие «Налог исчисляет покупатель» (обратите внимание, такое событие присутствует с версии 3.0.57.17)

Опросы

Мероприятия

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

При использовании материалов активная прямая гиперссылка на БУХ.1С обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

На указанный в форме e-mail придет запрос на подтверждение регистрации.

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

Продажа металлолома оформление документов в 2024 году

15.03.2016 1

15.03.2016 1

Вопрос налогообложения металлолома занимает многих, кто стремится начать свой бизнес в этой сфере. Особенный интерес вызывает налог на добавленную стоимость: его обязательно платить или нет?

ВНИМАНИЕ! Обновление информации, читайте: Изменения в налоговом законодательстве с 2018 года: ломовики теперь платят НДС.

Продажа металлического лома его закупщиком

Итак, облагается ли НДС металлолом? Налоговый Кодекс РФ (потом по тексту – Кодекс) в ст.149 (пп.25 пункта 2) на этот вопрос дает четкий ответ: от НДС освобождаются операции, связанные с продажей на территории РФ отходов и лома цветных и черных металлов. Однако данное условие распространяется только на тех налогоплательщиков (и на предпринимателей, и на организации), у которых для реализации металлолома имеются полученные ими на основании действующего лицензионного порядка лицензии.

Обязанность получения разрешения на деятельность, направленную на хранение, заготовление, перерабатывание и продажу черного и цветного металлолома, зафиксирована в законе «О лицензировании отдельных видов деятельности», №99ФЗ, и в Постановлении №1287 «О лицензировании деятельности по…продаже лома металлов».

Иными словами, реализация лома черных металлов НДС не облагается в случае если у фирмы, занятой этой деятельностью, имеется необходимое разрешение. Но отсутствие лицензии вовсе не означает, что предприятие (или предприниматель) вправе заниматься приемкой и продажей металлолома, уплачивая со своих операций налог НДС. Отсутствие лицензии – это штраф! В частности, для юридических лиц статьёй 14.1 КоАП РФ такой штраф предусмотрен в сумме до 50 тысяч рублей. Но лицензии на продажу металлолома не требуется, если компания продает собственный лом, например, полученный в результате демонтажа старых активов, например, металлических конструкций. Дело в том, что деятельность по продаже металлического лома, образованного при реализации собственного производства, не лицензируется. И в этом случае, т.е. при продаже собственного металлолома, НДС платить не нужно!

Кстати, отказаться от полученного освобождения от НДС налогоплательщик не имеет права!

Кроме того, чтобы использовать предоставленное освобождение, нужно точно знать, что реализуемый металлический лом и отходы действительно считаются таковыми. Т.е. в полной мере отвечают определению, данному, в частности, в законе «Об отходах производства и потребления». Если принимаемый металлолом не будет соответствовать этой характеристике, то операции по его продаже облагаться НДС будут в общеустановленном порядке. И тогда на лом черных металлов НДС будет налагаться по ставке 18%. Этой же ставкой НДС будет облагаться и лом цветных металлов.

Реализация металлолома спецрежимниками

Очень часто организации или предприниматели заблуждаются, считая, что если они

находятся на налоговых спецрежимах, в частности, упрощенная система или ЕНВД, то они освобождены от налогообложения НДС. Да, освобождены, но не до конца! Если только такое предприятие (либо предприниматель) предоставит своему клиенту счет-фактуру, в котором выделен НДС, то на него сразу возлагается обязанность по внесению в бюджет заявленной в документе суммы налога. Данное обязательство прописано в ст.173 Кодекса.

Кроме того, это обязательство распространяется и на тех налогоплательщиков, которые не применяют налоговые спецрежимы, но главой 21 Кодекса освобождены от НДС.

И в том, и в другом случае НДС:

— вносится в бюджет только по факту оформления счета-фактуры с указанием НДС;

— уплачивается в том размере, какой предъявлен в этом счете-фактуре.

Однако если счет-фактура на продажу металлолома не будет содержать налог, то никаких обязательств не возникает. Но возникает вопрос: облагается ли НДС лом черных металлов и цветных при его покупке?

Покупка металлолома: НДС и прочие налоги

Налоговое законодательство ясно говорит, что освобождение распространяется только на реализацию металлолома. Таким образом, по логике получается, что операции по покупке лома подлежат налогообложению НДС. Но логика здесь не причем:

— сдача металлолома юридическим лицом НДС облагается в том случае, если данное юридическое лицо не является плательщиком НДС, но при продаже металлолома выставило счет-фактуру и выделило в ней сумму данного налога. Или если право на освобождение от налога данной операции сомнительно, например, если сдаваемый металлолом не относится к лому и отходам. Эти же нормы распространяются и на предпринимателей;

— налог при сдаче металлолома обязательно уплачивается обычным гражданином. НДФЛ исчисляется им самостоятельно по результатам произведенного закупщиком расчета на основании ст.228 Кодекса. На эту операцию физическое лицо должно подать декларацию по окончании года и произвести уплату налога в бюджет. А вот закупщик при покупке металлолома у физического лица должен будет составить закупочный акт.

Какой металлолом облагается НДС?

11.07.2016 0

11.07.2016 0

Налоговый Кодекс РФ привязывает освобождение продажи металлолома от НДС к наличию лицензии. Означает ли это, что компании, занимающиеся продажей металлического лома без разрешения на эту деятельность, обязаны платить в бюджет НДС?

ВНИМАНИЕ! Обновление информации, читайте: Изменения в налоговом законодательстве с 2018 года: ломовики теперь платят НДС.

Кто должен платить НДС при продаже металлолома?

Прежде всего, стоит вспомнить, что Налоговый Кодекс РФ (по тексту – НК РФ) для общего режима налогообложения в своей статье 149 (пп.25 п.2, п.6) прямо указывает, что от НДС освобождаются только те операции, которые:

- связаны с обращением черного и цветного металлолома;

- проводятся на основании лицензии, выдаваемой в соответствии с российским действующим законодательством;

- осуществляются на территории Российской Федерации.

Все эти условия должны быть соблюдены одновременно. Однако нарушение одного из данных условий не влечет за собой возможность осуществлять деятельность по обращению металлолома без лицензии, но с уплатой НДС. Такая работа наказуема: например, для организаций КоАП РФ в ст.14.1 предусмотрел штраф за работу без разрешения в размере до 50 тыс.рублей. Но следует уточнить: п.2 (пп.25) в связке с п.6 статьи 149 НК РФ действительно касается только лицензируемого вида деятельности по продаже металлолома, но является одним из вариантов применения льготы по НДС. Иными словами, если продается покупной металлолом, то он не облагается НДС только при наличии лицензии у продавца.

Что касается продавцов металлолома, находящихся на спецрежимах — на ЕНВД, упрощенной системе и т.д., — то они изначально освобождены от НДС. Однако это вовсе не означает, что они могут работать с металлоломом без лицензии.

Если продается металлолом, полученный по результатам собственной производственной деятельности?

На основании ст.12 Федерального закона №99-ФЗ «О лицензировании отдельных видов деятельности» (п.1, пп.34) лицензия необходима на заготовление, хранение, переработку и продажу цветного и черного металлолома. При этом Постановлением Правительства РФ от 12.12.12г. №1287 все эти операции рассматриваются, как виды работ, входящие в лицензируемую деятельность по реализации металлолома. Т.е. заготовка или переработка металлолома не являются отдельным видом деятельности. Но все они связаны только с покупным металлоломом, который подлежит последующей продаже, а не применению в производстве. Исходя из этих сделанных выводов, деятельность по закупке металлолома для собственных производственных нужд или по продаже металлолома, образованного в процессе этого самого производства, не подлежит лицензированию.

А как же НДС, который не платится в случае продажи металлолома, если у предприятия есть лицензия? Прежде всего, в общем виде согласно статье 149 НК РФ от НДС освобождены операции:

- по реализации, т.е. по передаче прав собственности на товары (услуги, работы) на возмездной основе;

- по передаче товаров, по выполнению работ и оказанию услуг для собственных нужд.

В этой же статье 149 в пп.25 п.2 дается уточнение на вид товара, который освобожден от НДС, — металлолом, а в п. 6 – по поводу наличия лицензии для совершения операций с покупным ломом. Таким образом, на реализацию собственного металлолома п.2 статьи 149 НК РФ распространяется без условия о наличии лицензии и освобождает эти сделки от НДС. Но, чтобы воспользоваться возможностью, которую дает налоговая статья 149, организация или предприниматель должны продавать:

- собственный металлический лом, т.е. полученный по результатам производственной деятельности;

- и данный лом должен отвечать характеристике, которая дана ему в ст.1 Федерального закона №89-ФЗ от 24.06.98г. «Об отходах производства и потребления».

На основании этого закона под черным и цветным металлолом понимаются изделия из цветного и (или) черного металла и их сплавов, которые:

- пришли в негодность, либо утратили свои потребительские качества, и образованы в процессе производства;

- либо признаются неисправимым браком, который возник в процессе производства.

А если металлолом получен в ходе списания, например, старого оборудования, которое принадлежит предприятию на праве собственности? Нужно ли платить НДС в этом случае?

Списанное оборудование признается металлоломом?

Да, об этом прямо говорится в Постановлении Правительства РФ №370 от 11.05.01г. в своем п.14. В описании Книги учета цветного металлолома есть графа, в которой при приемке различного оборудования прописываются реквизиты справки, подтверждающей снятие этих активов с учета и об их списании. Фактически, это означает следующее:

- снимается с учета только оборудование, которое учитывалось в составе основных средств. Т.е. данное оборудование изначально планировалось эксплуатировать, а не перепродавать (п. 4 ПБУ 6/01 «Учет основных средств»);

- по причине износа (как физического, так и морального) или по иным обстоятельствам актив подлежит списанию с учета. О чем составляется акт, а на его основании справка для приемщиков металлолома.

Все вместе это свидетельствует, что сдаваемое в металлолом оборудование принадлежало предприятию на праве собственности, а не закупалось специально для перепродажи в качестве лома. Таким образом, данная операция не подлежит обложению НДС (пп.25 п.2 ст.149 НК РФ) и не требует лицензии. А вот если бы оборудование приобреталось изначально, как лом, для последующей перепродажи, то тогда бы потребовалась лицензия на ведение такой деятельности, которая также давала бы право на освобождение от НДС.

Новые правила для НДС-декларации по металлолому

ФНС России выпустила разъяснения, как заполнять декларацию по НДС продавцам и покупателям металлолома.

Письмо ФНС России от 19 апреля 2018 г. № СД-4-3/7484. Эта информация также касается всех налоговых агентов по НДС, перечисленных в пункте 8 ст. 161 Налогового кодекса.

Речь идет о тех, кто имеет дело:

- с сырыми шкурами животных;

- ломом и отходами черных и цветных металлов, вторичного алюминия и его сплавов.

К ним относятся продавцы этого сырья, уплачивающие НДС, а также покупатели, которые одновременно являются налоговыми агентами. Причем вне зависимости от того, платят они НДС в бюджет или нет.

В комментируемом письме налоговики уточнили, как каждая из этих категорий должна правильно заполнить НДС-декларацию по реализации металлолома в 2018 году. Напомним, что форма декларации утверждена приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

1. Продавцы шкур животных и металлолома, уплачивающие НДС, налоговую базу в разделе 3 декларации не определяют и сумму НДС не исчисляют. Исключение составляют случаи:

- если продавец-плательщик НДС ошибочно написал в «первичке» фразу «Без НДС» (абз. 7 п. 8 ст. 161 НК РФ);

- когда продавец потерял право на освобождение от уплаты НДС или на спецрежим (абз. 8 п. 8 ст. 161 НК РФ);

- когда товар подают физлица без статуса ИП.

В то же время, операции с сырьевыми товарами придется отразить в книге продаж.

В составе декларации нужно сдать титульный лист, раздел 1 и раздел 9. А при выставлении корректировочных счетов-фактур – раздел 8.

2. Покупатели – налоговые агенты, уплачивающие НДС, отражают начисление налога и налоговые вычеты в разделе 3. В составе декларации нужно заполнить титульный лист, разделы 1, 3, 8 и 9.

Имейте в виду, что налоговики обращают внимание, если купленное сырье участвует в сырьевых экспортных операциях. В этом случае вычет НДС производят по правилам пункта 3 статьи 172 Налогового кодекса – в последнее число квартала, в котором фирма собрала полный пакет документов для подтверждения экспорта.

А суммы вычетов по продаже сырьевых товаров указывают в «экспортных» разделах 4, 5, 6 декларации соответственно.

3. Покупатели – налоговые агенты, не уплачивающие НДС, заполняют раздел 2 следующим образом:

- строки с 010 по 030 оставляют пустыми;

- по строке 060 приводят итоговый размер налога к перечислению в бюджет согласно пункту 4.1 статьи 173 Налогового кодекса;

- по строке 070 указывают новый код 1011715, который используют при реализации сырых животных шкур, металлолома и вторичного алюминия.

В итоге, агенты-неплательщики НДС включают в декларацию титульный лист, раздел 1 с прочерками, разделы 2 и 9.

А счета-фактуры на аванс, НДС по которым покупатели принимают к вычету, в Разделе 9 показывают с отрицательным значением. Такие «минусовые» записи придется делать до внесения соответствующих изменений в Контрольные соотношения показателей налоговой декларации по НДС, уточнили в ФНС.

Налоговики также предупредили, что c I квартала 2024 года этот порядок изменится. Записи по счетам-фактурам, отраженные в Разделе 9 при перечислении аванса в счет будущих поставок, нужно будет показывать в Разделе 8. Добавим, что если реализацию металлолома и шкур животных вы уже показали в декларации по НДС за 1 квартал 2018 года без учёта разъяснений ФНС, то настоятельно советуем сдать «уточненку».

НДС на металлолом в 2024 году: разъяснения

- 26 декабря 2018

- 57300

Реализация лома и отходов черных/цветных металлов, алюминия вторичного и его сплавов, а также шкуры животных в 2024 году облагаются налогом на добавленную стоимость. Разберемся, как считать НДС на металлолом в 2024 году и приведем разъяснения.

Компаниям, которые покупают и продают лом и отходы черных и цветных металлов, с 2018 года пришлось по-новому организовать работу. Продажа таких товаров стала облагаться НДС. Причем налог пришлось заплатить не продавцу, а покупателю. Это был эксперимент. В 2024 году действуют те же правила, и если эксперимент окажется успешным, чиновники распространят его на другие отрасли.

Когда продавец сам заплатит НДС

Продавец сам исчислит и заплатит НДС при реализации металлолома, если:

— продавец необоснованно поставил в договоре и первичке отметку «Без НДС»;

— продавец утратил право на спецрежим или на освобождение от НДС;

— покупатель — физлицо-непредприниматель;

— металлолом экспортирован и обоснованность нулевой ставки не подтверждена.

Такой порядок следует из абзацев 7 и 8 пункта 8 статьи 161, пункта 3.1 статьи 166, пунктов 1 и 5 статьи 168 НК.

Из статьи «Налоговый эксперимент. НДС платит покупатель». Читать>>>

НДС на металлолом в 2024 году: как изменения отразятся на продавце (разъяснения простыми словами)

Как было. До 2018 года продавец металлолома был освобожден от уплаты налога на добавленную стоимость на основании пп. 25 п. 2 ст. 149 НК РФ. Для этого необходимо было соблюдать несколько условий:

- наличие лицензии

- реализация металлолома осуществляется на территории Российской Федерации

Продавцы на спецрежиме указывают в первичке «Без налога (НДС)». Аналогичная ситуация, когда сделка не подпадает под НДС. Но если продавец поставит такую отметку неправомерно, он должен будет сам уплатить налог в бюджет.

В случае, если продавец является неплательщиком НДС или освобожден от уплаты налога на добавленную стоимость, то в договоре купли-продажи это должно быть указано в обязательном порядке. Цена должна быть указана с пометкой «Без налога (НДС)».

Если продавец не относится к плательщикам НДС, то обязанности налогового агента у покупателя не возникает. Таким образом, избежать уплаты налога и составления декларации по НДС в качестве налогового агента можно только, заключив договор с той компанией или индивидуальным предпринимателем, которые не являются плательщиками НДС (применяют УСН или другие специальные налоговые режимы).

Обязанность налогового агента возникает лишь по отношению к плательщикам налога на добавленную стоимость (п.8 ст. 161 НК РФ).

В случае, если продавец обманул покупателя и указал в договоре и первичной документации ложные сведения, то уплачивать НДС на металлолом в 2024 году должен продавец.

Совет редакции: перед любой сделкой обязательно проверьте партнера, даже если Вы с ним уже работали. Сделать это быстро можно в сервисе «РНК: проверка контрагентов».

Кроме вышеприведенного случая, законодательством предусмотрены и другие, когда обязанность по перечислению налога на добавленную стоимость сохраняется за продавцом:

- продажа металлома физическим лицам

- реализация металлома на экспорт

- потеря права на применения специального налогового режима или освобождения от НДС

Последствия изменений по НДС (разъяснение)

Приведем разъяснения в виде удобной таблицы, чтобы вы смогли быстрее разобраться в последстивях.

Что поменять в работе

Риски, если проигнорировать изменение

Сократили перечень необлагаемых операций (Федеральный закон от 27.11.2017 № 335-ФЗ)

При продаже лома и отходов черных и цветных металлов теперь нужно начислять НДС. Но платить налог обязан покупатель, а не продавец. Именно покупатель считается налоговым агентом по таким операциям (п. 8 ст. 161 НК). Если вы продаете металлолом, с 2018 года в счете-фактуре делайте отметку «НДС исчисляется налоговым агентом»

Продавец переплатит НДС, если возьмет на себя обязанности по начислению налога. Покупатель занизит НДС, если не исполнит обязанности налогового агента. За это — штраф в размере 20% от неуплаченного налога (ст. 123 НК)

С 2018 года покупатель считается налоговым агентом по НДС еще по ряду операций. Это продажа сырых шкур животных, а также вторичного алюминия и его сплавов (п. 8 ст. 161 НК)

Кто не является налоговым агентом при покупке металлолома

Как было сказано выше, с 1 января 2018 года покупатель металлома выполняет обязанности налогового агента, если законодательством не предусмотрено обратное, и платят НДС на металлолом. Мы рассмотрели уже случаи, когда обязанности по уплате НДС у покупателя не возникает.

Но следует добавить и то, что Федеральный закон от 27 ноября 2017 года № 335-ФЗ выделил одну категорию клиентов, на которые изменения не распространяются. Это физические лица, не зарегистрированные в налоговой инспекции в качестве индивидуальных предпринимателей.

Как покупатель металлолома будет вести учет НДС с 1 января 2024 года

Теперь дадим разъяснения для покупателей по ведению учета. Налоговая база для расчета налога на добавленную стоимость определяется исходя из стоимости покупки товаров, то есть исходя из договорной стоимости с учетом НДС. С 1 января 2024 года вместо прежней ставки НДС 18% вводится новая ставка 20%. А вместо прежней расчетной ставки 18/118 вводится расчетная ставка 20/120. Согласно п. 4 ст. 164 НК РФ ставка 20/120 применяется к налоговой базе, которая содержит в себе НДС. Следовательно, при стоимости товара 240 руб., 40 руб. – это НДС.

Налоговый агент должен удержать налог на добавленную стоимость из денежных средств, перечисляемых в счет предстоящих поставок поставщику металлолома, даже если это аванс.

Момент определения налоговой базы для налоговых агентов производится на одну из наиболее ранних дат:

- день отгрузки

- день оплаты/частичной оплаты

В настоящий момент порядок исчисления НДС у налоговых агентов, указанных в п. 8 ст. 161 НК РФ, не закреплен в Налоговом кодексе РФ, поэтому полагаем, что он будет идентичен порядку, установленному для налоговых агентов, указанных в п. 5 ст. 161 НК РФ. Следовательно, если моментом определения налоговой базы у налогового агента является день оплаты/частичной оплаты предстоящих поставок, то на день отгрузки в счет оплаты/частичной оплаты момент определения налоговой базы возникнет вновь. Нет оплаты — момент определения налоговой базы по налогу на добавленную стоимость возникнет только на одну дату и это будет дата отгрузки.

Если налоговый агент использует металлом в деятельности, которая облагается налогом на добавленную стоимость, то НДС, уплачиваемый в качестве налогового агента, можно заявить к вычету. Если по каким-либо причинам цена сделки изменилась или поменялось количество металлома в первичной документации сумма налога на добавленную стоимость необходимо откорректировать.

Общая формула расчета задолженности по налогу на добавленную стоимость перед бюджетом определяется следующим образом: НДС продавца + восстановленный НДС — НДС к вычету.

По итогам каждого налогового периода покупатель, являющийся налоговым агентом должен представить в налоговую инспекцию по месту своего учета декларацию. Бланк декларации по НДС утвержден Приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558@. Срок — не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Таким образом, отчетными датами являются: 25 апреля, 25 июля, 25 октября, 25 января. Внимательно изучите особенности заполнения декларации покупателем.

Как покупателю заполнить книги покупок и продаж

Данные из счета-фактуры покупатель перенесет в книгу продаж. Стоимость товара без НДС из графы 5 счета-фактуры он впишет в графу 14 книги продаж. Эту сумму надо увеличить на 20 процентов и вписать стоимость товаров с НДС в графу 13б.

Затем умножьте показатель на расчетную ставку 20/120 и впишите НДС в графу 17 книги продаж. Исчислите НДС, даже если применяете специальный режим либо освобождены от НДС по статье 145 НК.

Если покупатель работает на общем режиме и товар принят к учету, счет-фактуру он одновременно регистрирует в книге покупок, чтобы принять налог к вычету (п. 9 ст. 172 НК). А вот компании на спецрежиме такой вычет сделать не смогут. Ведь они не признаются плательщиками НДС.

При регистрации счетов-фактур надо указывать новые коды вида операций. Рекомендуемые ФНС коды операций при регистрации счетов-фактур при реализации лома>>>

Как оформить платежное поручение налогового агента при уплате НДС на металлолом

Согласно правилами заполнения платежных поручений, утвержденных Приказом Минфина России от 12 ноября 2013 года № 107н должны быть заполнены следующее поля платежного поручения:

- «Статус плательщика» (поле 101) — НДС уплачивает компания или индивидуальный предприниматель как налоговый агент — код «02»

- «ИНН плательщика» (поле 60)

- «КПП плательщика» (поле 102) — Индивидуальный предприниматель ставит «0», компания – свой КПП.

- «Плательщик» (поле 8) — краткое наименование налогового агента

- «ИНН получателя» (поле 61) — ИНН той налоговой инспекции, куда налоговый агент перечисляет налог на добавленную стоимость

- «КПП получателя» (поле 103) — КПП той налоговой инспекции, куда налоговый агент отправляет налог на добавленную стоимость

- «Получатель» (поле 16) — налоговая инспекция, в которую перечисляется налог на добавленную стоимость. Поле заполняется следующим образом: «УФК по г. Москве (ИФНС № 7 по г. Москве)». Указать только номер ИФНС нельзя. Например: «ИФНС № 7».

- «Очередность платежа» (поле 21) — код «5», в особых случаях «3»

- «КБК» (поле 104)

- «ОКТМО» (поле 105) — код согласно Общероссийскому классификатору территорий муниципальных образований. Для компаний – код по месту нахождения, а для индивидуальных предпринимателей – по месту жительства.

- «Основание платежа» (поле 106) — текущий платеж «ТП.

- «Период, за который уплачивается налог/взнос» (поле 107) — при уплате НДС в качестве налогового агента в поле 107 необходимо поставить дату выплаты денежных средств контрагенту.

- «Номер документа» (поле 108) — указывается «0» (т.к. в поле 106 «ТП»)

- «Дата документа» (поле 109) — указывается «0» (т.к. в поле 106 «ТП»)

- «Тип платежа» (поле 110) — «0».

- «Назначение платежа» (поле 24) — налог на добавленную стоимость, удержанный налоговым агентом со стоимости товара (наименование) у организации по договору от » » _______20__ года, № __

Ответственность за неисполнение обязанностей налогового агента по НДС в 2024 году

За неисполнение обязанностей налогового агента (НДС на металлолом не удержан и не перечислен в бюджет) на юридическое лицо или индивидуального предпринимателя накладывается штраф согласно ст. 123 НК РФ.

Размер штрафа составляет 20% от суммы неуплаченного в бюджет налога на добавленную стоимость.

Помимо штрафа, налоговая инспекция потребует уплатить также и ту сумму НДС, которая была не уплачена.

Рекомендации по теме

Интересные статьи:

Super User Предпринимательское право 17 марта 2013 Финансовое оздоровление как процедура банкротства Финансовое оздоровление -…

Выездная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой…

Камеральная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Камеральная налоговая проверка является основной формой…

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Меню Главная Авторизация/Регистрация Главная Экономика Управление финансовыми рисками в системе экономической безопасности

Реализация лома черных и цветных металлов: оформление, учет, налогообложение

В 2018 году вступили в силу новые законодательные нормы, согласно которым изменен порядок начисления НДС на реализацию лома черных и цветных металлов. В статье разберем, как документально оформить реализацию металлолома, каковы особенности бухгалтерского и налогового учета операций по передаче металлолома для переработки или утилизации.

Металлолом в классификаторе опасных отходов

Реализация лома черных и цветных металлов

На основании приказа Министерства природных ресурсов лом черных и цветных металлов относится к V классу опасности. Отходы данной группы считаются практически неопасными, их воздействие на окружающую среду минимально либо отсутствует.

При этом пыль черных металлов определяется как отходы ІV (более высокой) степени опасности. Степень воздействия отходов данной группы на окружающую среду минимальна (срок восстановления после загрязнения – до 3-х лет).

Учет лома черных и цветных металлов на предприятии

В соответствие с приказом Минприроды №721 от 01.09.2011 года, документальному учету подлежат все виды отходов, от І до ІV класса, в том числе лом черных и цветных металлов.

Порядок учета отходов производства и потребления определяется каждым предприятием индивидуально. Рекомендуется оформить локальный нормативный акт, в котором утвердить следующие положения:

- документальное оформление учета металлолома (в том числе бланки отчетных документов);

- условия хранения лома черных и цветных металлов;

- порядок переработки металлолома (передача сторонней организации либо самостоятельная переработка);

- должностное лицо, ответственное за учет металлолома (в том числе за оформление отчетных документов).

Для учета металлолома организация может использовать как унифицированные формы, так и бланк документов, разработанные организацией самостоятельно с учетом особенностей деятельности. При этом отчетные формы должны содержать следующую информацию:

- наименование организации;

- отчетный период для учета отхода;

- виды учитываемых отходов;

- количество отходов на начало отчетного периода;

- объем отходов, выбывших либо использованных в отчетном периоде (лом реализован для дальнейшей утилизации или переработки либо переработан самостоятельно и использован при производстве продукции);

- остаток лома черных и цветных металлов на конец отчетного периода

Корректность и полнота внесенной в отчетные формы информации подтверждается подписью ответственного лица.

Бланк отчета по обращению с отходами можно скачать здесь ⇒ Данные учета в области обращения с отходами (бланк).

|

Порядок хранения лома черных и цветных металлов

Федеральный закон №99 от 04.05.2011 года предусматривает обязательное лицензирование деятельности, связанной с утилизацией и переработкой отходов. В частности, на основании п.30 ч. 1 ст. 12 ФЗ-99, лицензированию подлежит сбор, использование, размещение и обезвреживание отходов I–IV классов опасности.

В связи с тем, что лом черных и цветных металлов отнесен к V классу опасности, деятельность по утилизации металлолома не подлежит лицензированию. Таким образом, организации, в ходе деятельности которых образовывается металлолом в качестве отходов производства или потребления, могут хранить лом на собственных складах и перерабатывать металлические отходы без необходимости оформления лицензии.

Иначе обстоит дело с пылью черных металлов, которую в качестве отходов производят металлургические и металлообрабатывающие предприятия. Данный вид отходов относится к IV классу опасности, а значит, деятельность по его хранению и переработке необходимо лицензировать.

Однако, и здесь законодатели предусмотрели небольшие послабления для субъектов хозяйствования. На основании положений ФЗ-99, хранить пыль черных металлов в качестве отходов производства или потребления можно на специально оборудованных площадках и только при условии, что срок такого хранения не превышает 6-ти месяцев.

Реализация лома черных и цветных металлов: документальное оформление

В общем порядке реализация лома и цветных металлов производится на основании договора, заключенного между поставщиком металлоотходов и предприятием, которое занимается переработкой лома.

Бланк договора законом не предусмотрен, документ составляется в свободной форме, с учетом требований ГК РФ.

Текст договора должен содержать следующую информацию:

- стороны договора (наименование организаций, данные о представителях в преамбуле);

- предмет договора (реализация лома черных/цветных металлов);

- сумма договора, порядок оплаты;

- условия передачи металлолома (на основании доверенности, при оформлении акта приема-передачи);

- реквизиты сторон (адреса, банковские реквизиты).

Бланк договора на реализацию дома черных и цветных металлов можно скачать здесь ⇒ Договор о реализации металлолома.

Налогообложение операций по реализации металлолома в 2018 году

До 2018 года организации, осуществляющие реализацию лома черных и цветных металлов, были освобождены от уплаты НДС по данной операции на основании ст. 149 НК РФ.

С 01.01.2018 году вступила в силу новая редакция НК РФ, в которой данный пункт упразднен. Это значит, что операции по реализации металлолома подлежат налогообложению НДС в общем порядке.

Включение операций по реализации лома в перечень налогооблагаемых операций предусматривает, что продавец металлоотходов при отгрузке лома обязан не только оформить акт-приема передачи, но и счет-фактуру.

Что касается налога на прибыль, то тут позиция законодателей осталась прежней. Предприятия на ОСНО вправе включить в расчет налогооблагаемой базы всю сумму расходов, связанных с хранением металлолома, а также его передачей на утилизацию или переработку. Уменьшить расходы на стоимость переработки и хранения отходов также могут «упрощенцы» и «вмененщики».

Проводки по учету реализации металлолома в 2018 году

Для того чтобы разобраться в процедуре бухучета операций по реализации металлолома, рассмотрим несколько примеров.

Пример №1. Учет реализации лома у продавца

Между ООО «МеталлГранд» и ООО «Погрузчик» заключен договор, согласно которому «МеталлГранд» реализует «Погрузчику» лом черных металлов стоимостью 1.200 руб. без НДС. На основании условий договора поставщик самостоятельно исчисляет НДС и выплачивает налог в бюджет.

Операции по реализации металлолома отражены в учете «МеталлГранда» следующими записями:

Дт

Договор, акт приема-передачи, счет-фактура

Пример №2. Учет реализации лома у покупателя

На основании примера, приведенного выше, рассмотрим порядок учета операций по реализации лома у продавца-плательщика НДС.

ООО «Погрузчик» приобрел у ООО «МеталлГранд» лом черных металлов стоимостью 1.200 руб. без НДС. По факту отгрузки «Погрузкик» получил от поставщика счет-фактуру с отметкой «НДС исчисляется налоговым агентом».

В учете ООО «Погрузчик» сделаны следующие записи:

Дт

Начислен НДС налоговым агентом (ООО «Погрузчик»)

Допустим, ООО «Погрузчик» не является плательщиком НДС. В таком случае бухгалтерские записи покупателя будут иметь следующий вид:

НДС на металлолом в 2024 году: разъяснения ФНС

В 2024 году реализация лома и отходов черных и цветных металлов облагается НДС. Мы разобрались, кто должен платить НДС на металлолом в 2024 году, а также собрали все разъяснения ФНС и советы экспертов по этой теме в статье.

НДС на металлолом в 2024 году: последние новости

Федеральным законом от 27.11.2017 № 335-ФЗ внесены изменения в статью 149 НК РФ в части порядка уплаты НДС на лом. Опубликован закон в «Российской газете» 30 ноября 2017 года.

Последние новости заключаются в том, что надо платить НДС на металлолом в 2024 году. Причем платить налог в бюджет при реализации лома будет не продавец, а покупатель как налоговый агент.

Аналогичная поправка действует и в отношении НДС при продаже вторичного алюминия и сырых шкур животных.

Редакция журнала «Главбух» рассказывает, как новые поправки по НДС повлияют на работу и как применять новые поправки по НДС в работе.

Кто платит НДС на металлолом в 2024 году

Если простыми словами, то исчислять НДС на металлолом в 2024 году должны покупатели как налоговые агенты (ст. 161 НК РФ). Налоговым агентом при покупке лома может выступать любая организация, в том числе на упрощенке или освобожденная от НДС по статье 145 НК РФ. Напомним, что организации при УСН также выполняют обязанности налоговых агентов (п. 5 ст. 346.11 НК).

Налоговый агент должен рассчитать и заплатить НДС, если он покупает черный или цветной лом у продавцов – плательщиков НДС, которых Кодекс не освобождает от налога При этом сами продавцы не начисляют налог и не оформляют счета-фактуры (п. 8 ст. 161 и п. 5 ст. 168 НК).

Реализация металлолома не будет облагаться налогом, если купили металлолом:

- у физического лица, не зарегистрированного как ИП;

- организации или предпринимателя на спецрежиме;

- организации или ИП, которые освобождены от НДС по статье 145 НК РФ.

Есть пять исключений, когда НДС при реализации вторсырья обязан рассчитать и заплатить за счет собственных средств сам продавец:

- Налоговая инспекция выявила, что плательщик НДС в договоре и первичных документах (например, в товарной накладной) незаконно проставил отметку «Без НДС».

- Продавец утратил право на применение упрощенки или ЕНВД.

- Продавец потерял право на освобождение от НДС.

- Плательщик НДС продал товар физлицу-непредпринимателю.

- Плательщик НДС реализовал вторсырье на экспорт.

Как начислить НДС при покупке металлолома в 2024 году

Рассчитывать НДС при покупке металлолома необходимо, если продавец металлолома является плательщиком НДС. Начисляйте НДС и составляйте счета-фактуры:

- когда перечисляете аванс поставщику металлолома;

- когда продавец отгрузил вам товар согласно первичным документам.

Применяйте расчетный метод. Для этого используйте такие формулы:

Сумма НДС с аванса

Расчетная ставка (20/120)

Сумма НДС с отгрузки

(Стоимость отгруженного товара

Стоимость отгруженного товара

Расчетная ставка (20/120)

Особые правила расчета налога

Налоговые агенты – экспортеры вторсырья, которые применяют ставку НДС 0 процентов, предъявляют налог к вычету в особом порядке.

Какую сумму НДС заплатить в бюджет при покупке металлолома

Сумму НДС по покупке металлолома считайте отдельно. Формула следующая:

НДС к уплате в качестве налогового агента при покупке металлолома

Начисленный НДС с авансов и отгрузки

НДС, принятый к вычету

Налоговый агент – покупатель вторсырья должен увеличить НДС к начислению на суммы налога, которые он восстанавливал, когда:

- получал товары, в счет которых ранее платил аванс и принимал НДС к вычету (или при возврате аванса);

- учитывал уменьшение стоимости или количества товаров по соглашению с продавцом (корректировал сумму НДС, ранее принятую к вычету).

Принять к вычету можно НДС в случаях, которые перечислены в пункте 4.1 статьи 173 НК. Мы собрали их в таблицу.

Вычеты по НДС у налоговых агентов – покупателей металлолома

| Вид вычета | Кто вправе применять |

|---|---|

| Вычет начисленного налога | Плательщики НДС, которые используют металлолом в деятельности, облагаемой НДС |

| Вычет при возврате товара или перечисленного аванса | Плательщики НДС. Учтите два момента: |

– если покупатель вернул продавцу полученный от него товар, то он вместо продавца принимает к вычету тот НДС, который ранее начислил вместо продавца при отгрузке этого товара;

– если продавец вернул покупателю аванс, то покупатель вместо продавца принимает к вычету НДС, который ранее начислил вместо продавца в день, когда продавец получил этот аванс.

Таким образом, с помощью вычетов исчисленный налог будет возвращаться к налоговому агенту.

Когда составлять документы по НДС на металлолом в 2024 году

Рассмотрим, как Минфин и эксперты советуют оформлять документы при покупке металлолома.

| Шаг | Покупатель – налоговый агент, плательщик НДС | Покупатель – налоговый агент применяет спецрежим или использует освобождение от НДС |

| Покупатель перечислил аванс | ||

| 1 | Налоговый агент действует вместо продавца | |

Рассчитывает НДС с аванса по формуле:

| Сумма НДС с аванса | = | ( | Сумма аванса | + | Сумма аванса | × | Ставка НДС (20%) | ) | × | Расчетная ставка (20/120) |

Регистрирует в книге продаж счет-фактуру на аванс, полученный от продавца. Указывает сумму НДС, исчисленную по формуле. Свой счет-фактуру на аванс не составляет.

Начисляет НДС с отгрузки по формуле:

| Сумма НДС с отгрузки | = | ( | Стоимость отгруженного товара | + | Стоимость отгруженного товара | × | Ставка НДС (20%) | ) | × | Расчетная ставка (20/120) |

Регистрирует в книге продаж счет-фактуру на отгрузку, полученный от продавца. Указывает сумму НДС, исчисленную по формуле. Свой счет-фактуру на отгрузку не составляет. Принимает к вычету НДС, исчисленный с аванса. Регистрирует в книге покупок счет-фактуру на аванс, полученный от продавца. Указывает сумму НДС, исчисленную по формуле. Свой счет-фактуру не составляет.

Как повлияли на цену металлолома поправки

Продавцы лома вправе устанавливать любые цены. Но поскольку с 2024 года металлолом облагается НДС, то эти товары будут становиться дороже на сумму налога. Хотя плательщиками налога с лома будут являться налоговые агенты, введение поправки повлияло на весь предпринимательский рынок – и на продавцов, и на покупателей лома. Таким образом, поправка по НДС станет касаться многих предпринимателей, часть которых не являются плательщиками этого налога.

Статья написана по материалам сайтов: rebuko.ru, online-buhuchet.ru, infolom.su.

»