Основной счет учета затрат 20 или 26

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Содержание

- Немного теории

- Оказание услуг

- Торговля

- Производство

- Заключение

- Счет 26 в бухгалтерском учете для чайников: примеры и проводки

- Счет 26 в бухгалтерском учете

- Типовые проводки

- Закрытие 26 счета

- Примеры использования счета 26 «Общехозяйственные расходы»

- Счет 26 в бухгалтерском учете

- Какие расходы учитываются на счете 26

- Закрытие счета 26

- Основной счет учета затрат 20 или 26

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Оказание услуг

Здесь используются в основном два счета затрат – это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет – называется методом директ-костинг.

А 91.2. счет – это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Заключение

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

Рекомендую обратить внимание на эти статьи:

Завершающей стадией работы главного бухгалтера является действие под названием – «закрытие месяца». БОльшая часть всех предприятий это действие совершает….

Приветствую! Сегодня мы посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Мы посмотрим, как наша теория бух учета работает на практике.….

Материалы на предприятии — это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли,….

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

26 счёт бухгалтерского учета — это общехозяйственные расходы или косвенные затраты, используется практически на каждом предприятии, за исключением государственных бюджетных и кредитных организаций. В данной статье рассмотрим основные нюансы данного счета, его свойства, типовые проводки и примеры использования в бухгалтерском учете.

Счет 26 в бухгалтерском учете

Определение общехозяйственным затратам

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Перечень общехозяйственных затрат зависит от профиля организации и является не закрытым, согласно рекомендациям по использованию плана счетов.

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Важно! Торговые организации могут не использовать счёт 26, а все расходы относить на счёт 44 «Расходы на продажу».

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Типовые проводки

Счёт 26 «Общехозяйственные расходы» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 26:

| Дт | Кт | Описание проводки |

| 26 | 02 | Начисление амортизации по не производственным ОС |

| 26 | 05 | Начисление амортизации по не производственным НМА |

| 26 | 10 | Списание материалов, инвентаря, спецодежду на общехозяйственные нужды |

| 26 | 16 | Отклонение стоимости списанных общехозяйственных материалов |

| 26 | 21 | Списание полуфабрикатов на общехозяйственные цели |

| 26 | 20 | Отнесение затрат (работ, услуг) основного производства на общехозяйственные нужды |

| 26 | 23 | Отнесение затрат (работ, услуг) вспомогательного производства на общехозяйственные нужды |

| 26 | 29 | Отнесение затрат (работ, услуг) обслуживающего производства на общехозяйственные нужды |

| 26 | 43 | Списание готовой продукции на общехозяйственные цели (опыты, исследования, анализы) |

| 26 | 50 | Списание почтовых марок |

| 26 | 55 | Оплата расходов (мелких работ, услуг ) со специальных банковских счетов |

| 26 | 60 | Оплата работ, услуг сторонних организаций для общехозяйственных нужд |

| 26 | 68 | Начисление сумм платежей налогов, сборов, пени |

| 26 | 69 | Отчисление на социальные нужды |

| 26 | 70 | Начисление сумм заработной платы административно-управленческого и общехозяйственного персонала |

| 26 | 71 | Начисление командировочных расходов, а также подотчётные расходы на мелкие общехозяйственные нужды |

| 26 | 76 | Общехозяйственные расходы связанные с прочими кредиторами |

| 26 | 79 | Общехозяйственные расходы связанные с подразделениями организации на отдельном балансе |

| 26 | 94 | Списание недостач без виновных лиц , кроме стихийных бедствий |

| 26 | 96 | Отнесение общехозяйственных расходов в резерв на будущие расходы и платежи |

| 26 | 97 | Списание доли будущих расходов на общехозяйственные расходы |

Таблица 2. По кредиту счета 26:

| Дт | Кт | Описание проводки |

| 08 | 26 | Отнесение общехозяйственных расходов на капитальное строительство |

| 10 | 26 | Оприходование возвратных отходов и не использованных материалов списанных на общехозяйственные расходы |

| Списание общехозяйственных расходов при закрытии месяца, то есть куда списывается 26 счет | ||

| 20 | 26 | На основное производство |

| 21 | 26 | На производство полуфабрикатов |

| 29 | 26 | На обслуживающие производства |

| 90.02 | 26 | Выполненные работы и услуги для сторонних организаций |

| 90.08 | 26 | На себестоимость продаж при использовании метода директ-костинг |

Закрытие 26 счета

Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

- Включаются в состав себестоимости продукции через производственные счета, если производится продукция;

- Относятся на себестоимость продаж при оказании услуг или работ;

- Относятся на текущие расходы отчётного месяца методом директ-костинг:

Важно! Способ списания, а также база распределения общехозяйственных расходов должны быть закреплены в учётной политике организации.

Списание в состав себестоимости продукции

В данном случае общехозяйственные затраты списываются долями с учётом базы распределения на производственные счета и могут остаться на счетах себестоимости продукции (например, при выпуске продукции по счету 43 «Готовая продукция») или производственных счетах (например, незавершённое производство по счету 20 «Основное производство») на конец отчётного периода.

Основные виды баз распределения затрат:

Получите 267 видеоуроков по 1С бесплатно:

При закрытии месяца формируются следующие проводки, например:

| Дт | Кт | Описание проводки |

| 20 | 26 | Списаны общехозяйственные затраты на основное производство |

| 23 | 26 | Списаны общехозяйственные затраты на вспомогательное производство |

Общехозяйственные расходы распределяются на себестоимость продукции (производственные счета) согласно указанной базы распределения и аналитического учёта:

Следовательно, списание общехозяйственных расходов производится:

- В полном объёме – если выпускается одна продукция (нет аналитики);

- Распределяется по всем видам продукции пропорционально выбранной базе – если производится несколько видов продукции и считается в разрезе аналитики.

Пример

ООО «Рога и копыта» производит головные уборы и обувь, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – материальные расходы.

- По головным уборам – 28 020,00 руб. из них:

- Материальные расходы – 15 000,00 руб.

- На производство обуви – 23 020,00 руб. из них:

- Материальные расходы – 10 000,00 руб.

- 3/п административного персонала – 10 000,00 руб.

- Страховые взносы – 3 020,00 руб.

- Аренда помещения – 5 000,00 руб.

Согласно базе распределения по материальным затратам:

Проводки при закрытии 26 счета

| 30.11.2016 | 20 | 26 | 10 812 | Закрытие счета 26 (головные уборы) |

| 30.11.2016 | 20 | 26 | 7 208 | Закрытие счета 26 (обувь) |

Важно! Также в учётной политике можно указать не распределяемые общехозяйственные расходы, которые будут списываться сразу на текущие расходы в Дт счета 90.08.

Списание на себестоимость продаж

Если в учётной политике указан метод списания «на себестоимость продаж», то при закрытии периода учитываются следующие проводки:

| Дт | Кт | Описание проводки |

| 90.02 | 26 | Списаны общехозяйственные затраты на себестоимость услуг, работ |

В данном случае затраты также могут учитываться в разрезе аналитики.

Списание методом директ-костинг

Если в учётной политике указан метод списания «директ-костинг», то общехозяйственные затраты учитываются как условно-постоянные и при закрытии периода отражаются следующими проводками:

| Дт | Кт | Описание проводки |

| 90.08 | 26 | Списаны общехозяйственные затраты на себестоимость продаж |

При этом сумма затрат списывается в полном объёме в каждом отчётном периоде.

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

Пример 1. Закрытие счета на себестоимость продукции по плановой себестоимости, один вид продукции

ООО «Рога и копыта» производит продукцию, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 101 060 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 16 060 | Корректировка стоимости продукции до фактической | |

Важно! Если используется ПБУ, и общехозяйственные расходы в налоговом учёте учитываются, как косвенные расходы (установлено в учётной политике), то возникают ещё временные разницы (ВР):

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

ООО «Рога и копыта» оказывает услуги охраны. Общехозяйственные расходы списываются сразу на себестоимость охранных услуг.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка | |

Пример 3. Закрытие счета по методу директ-костинг

ООО «Рога и копыта» производит продукцию. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

- Списание общехозяйственных расходов производится методом «директ-костинг».

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической | |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 26 в бухгалтерском учете

Расходы для нужд управления, которые непосредственно не связаны с производственным процессом, именуются в бухгалтерском учете общехозяйственными. Для их учета Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 26 «Общехозяйственные расходы» (Приказ Минфина от 31.10.2000 № 94н).

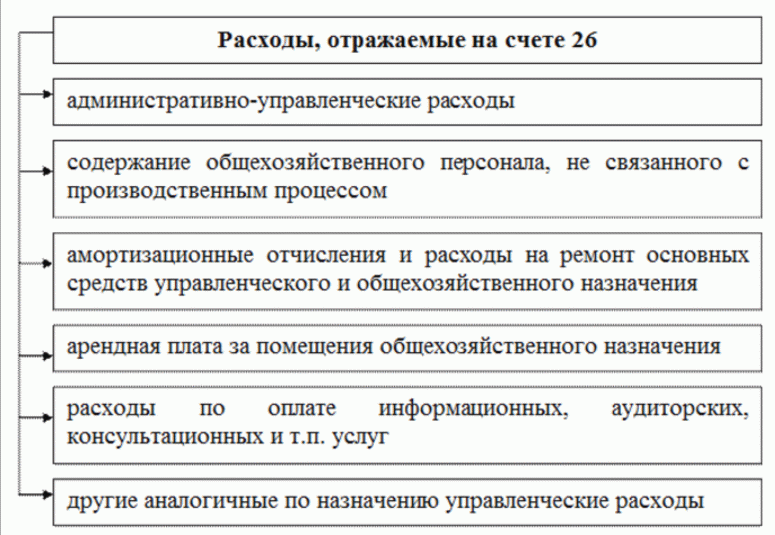

Какие расходы учитываются на счете 26

Состав расходов, учитываемых по дебету счета 26, зависит от особенностей деятельности организации, ее отраслевой принадлежности, порядка, закрепленного в Учетной политике в целях бухгалтерского учета.

Так, в частности, в составе общехозяйственных расходов могут учитываться:

- административно-управленческие расходы;

- расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы на информационные, аудиторские, консультационные услуги.

Сказанное означает, что корреспондировать счет 26 может с самыми различными бухгалтерскими счетами (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 – Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и т.д.

Организации, чья деятельность не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п.), на счете 26 могут учитывать все расходы на ведение такой деятельности. Иные организации, оказывающие услуги (кроме торговых организаций), которым не нужно вести пообъектный учет затрат, а также у которых отсутствует НЗП, могут также использовать счет 26 для учета своих текущих расходов.

Аналитический учет на 26 счете бухгалтерского учета ведется, как правило, по статьям затрат, местам их возникновения. Расширенная аналитика к счету 26 обуславливается потребностями системы учета и управления затратами в конкретной организации.

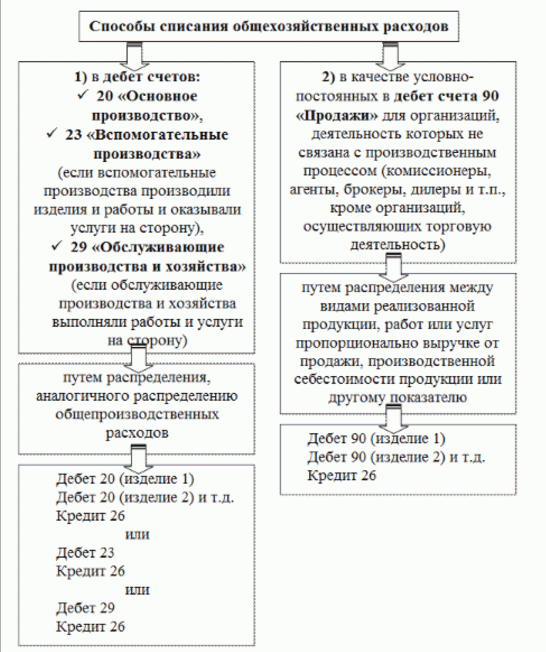

Закрытие счета 26

В конце каждого месяца счет 26 закрывается и на конец месяца сальдо не имеет. В зависимости от порядка учета затрат общехозяйственные расходы списываются так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» — Кредит счета 26

Комиссионеры, агенты, брокеры и иные организации, которые затраты на ведение своей деятельности учитывают на счете 26, а также иные организации, которые в своей Учетной политике в целях бухгалтерского учета признают расходы, учтенные на счете 26, как условно-постоянные, относимые напрямую на счет учета продаж, списывают общехозяйственные расходы так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж» — Кредит счета 26

Основной счет учета затрат 20 или 26

ПРО СЧЕТА УЧЕТА ЗАТРАТ В 1С:БУХГАЛТЕРИИ 8

Для учета затрат в 1С:Бухгалтерии 8 используются счета 20, 23, 25, 26. Разберемся с работой и назначением этих счетов. Счет 20. Точнее субсчет 20.01 «Основное производство»

На счете есть разделитель учета «Подразделения» (В Плане Счетов в колонке «Учет по подразделениям» у этого счета установлена галочка).

И есть два субконто «Номенклатурные группы» и «Статьи затрат».

То есть счет 20.01 делится внутри себя – по Подразделениям, Номенклатурным Группам и Статьям затрат.

Субконто «Статьи затрат» — это разделение по видам затрат. Причем это субконто оборотное. Это означает, что по нему на счете 20.01 хранятся только обороты, но не остатки. Назначение этого субконто – анализ состава затрат. Используется это субконто и для целей налогообложения. Проблем с ним особых не возникает. Поэтому здесь мы не будем его рассматривать подробно.

Рассмотрим использование на счете 20.01 двух ключевых объектов учета «Подразделения» и «Номенклатурные Группы».

Подразделения – как следует из названия это подразделения организации. Но на самом деле с точки зрения организации учета затрат – это объекты для сбора затрат. То есть те объекты, по которым нам надо собрать затраты на выпуск нашей основной продукции. Если попробовать сказать иначе – это те объекты, которые выпускают нашу основную продукцию и нам интересно (и важно) – какие затраты при этом делают эти объекты.

Причем – очень важно – нам надо показать не только сбор затрат по этим объектам, но и объемы выпуска продукции по этим объектам.

Если нам важно собрать затраты и выход готовой продукции по цехам – значит каждый цех будет отдельным подразделением.

Если нам важно собрать затраты и выход готовой продукции по участкам, то надо делать подразделением каждый участок.

Если нам важно собрать затраты и выход готовой продукции по каждому участку сельскохозяйственной земли, то нам надо завести участки земли как подразделения (в составе реального подразделения).

Если бы у нас было транспортное предприятие, и мы были бы заинтересованы узнать – сколько каждая машина приносит нам выгоды, то пришлось бы каждый автомобиль указать как подразделение (в составе гаража или отряда машин) и указывать какие затраты ушли у нас на какую машину, но одновременно надо указывать – сколько и какая машина сделала готовой продукции (в рублях или тонно-километрах).

Ещё раз – подразделение – это реальный объект, который выпускает продукцию (услуги) и который тянет на себя какие-то затраты. При желании можно в сельском хозяйстве и каждую корову завести отдельным подразделением, но тогда придётся отдельно по каждой корове учитывать затраты и выпуск готовой продукции.

Поэтому при вводе подразделений надо исходить из списка реально существующих подразделений и необходимости учета затрат и выпуска продукции по тем объектам, которые есть внутри этого подразделения.

Подразделение – это реально существующий объект, который выпускает продукцию и на который списываются затраты.

Номенклатурные группы – по сути это виды деятельности (виды выпускаемой продукции), которые есть в нашей организации. Понятие менее реальное, чем подразделения. Придумывается исходя из необходимости внутренней организации учета.

Можно сказать, что это наши финансовые потоки. Но так можно сказать только по тем видам деятельности, по которым идёт реализация на сторону. Могут быть и виды деятельности результаты, которых используются только внутренними подразделениями.

Номенклатурная Группа используется и для сбора затрат и для учета выручки по видам деятельности (видам продукции). Именно по ней сопоставляются наши фактические затраты по выбранным видам деятельности и наша выручка по этим видам деятельности.

При работе с Номенклатурными Группами необходимо правильно решить – какие виды деятельности мы будем выделять и как они будут соотносится с нашими подразделениями. То есть надо ответить на вопрос – сколько видов деятельности мы выделим для каждого подразделения или наоборот, сколько подразделений будут заниматься одним и тем же видом деятельности. Например, для учета мы выделяем такой вид деятельности как «Производство профильных труб». Этот вид деятельности у нас сопоставлен нескольким подразделениям: Цех 14 и Цех 15. То есть два подразделения у нас выпускают одну и ту же продукцию. Но затраты мы собираем в целом по виду деятельности «Производство профильных труб».

Или, например, при использовании по счету 20.01 подразделения «Цех 10» мы будем использовать строго Номенклатурную Группу «Производство круглых труб» — это тот вид деятельности, которым занимается подразделение «Цех 10». Больше «Цех 10» у нас ничего не производит. Поэтому не надо по счету 20.01 подразделения «Цех 10» использовать Номенклатурную Группу «Работы Столярного цеха» — вряд ли «Цех 10» самостоятельно занимается столярными работами.

Может быть ситуация когда подразделение выпускает только один вид продукции, по которому у нас идет сбор затрат. Например, подразделение «Цех заготовок Камышин». Для него есть ровно один вид деятельности «Заготовки». «Заготовки» — это та продукция, которую выпускает «Цех заготовок». Поэтому сразу возникает вопрос – у нас есть другое подразделение «Цех заготовок Михайловка», который то же выпускает похожий вид продукции (занимается схожим видом деятельности). Если мы будем считать, что два эти подразделения занимаются одним и тем же видом деятельности и мы будем собирать затраты по этому виду деятельности в целом – тогда надо использовать одну Номенклатурную Группу – «Заготовки». Если же мы считаем, что «Цех заготовок Камышин» и «Цех заготовок Михайловка» занимаются разными видами деятельности (выпускают разные виды продукции), тогда надо завести и использовать две Номенклатурные Группы для каждого подразделения «Заготовки Камышин» и «Заготовки Михайловка».

То есть при заполнении счета 20.01 и аналитики по нему мы:

Первое. Определяемся по какому подразделению мы собираем затраты или показываем выпуск продукции. И выбираем это подразделение.

Второе. Мы должны знать – какими видами деятельности (какими видами продукции) занимается это подразделение. И нам надо выбрать тот вид деятельности, которым это подразделение занимается. Ни в коем случае нельзя выбирать «чужой вид деятельности».

Замечание. Не по всем видам деятельности (Номенклатурным Группам) – у нас может проходить выручка – счет 90. Эти виды деятельности могут быть промежуточными на пути к тому виду деятельности, от которого мы уже получим живые деньги. Например, подразделение «Цех Заготовок» с Номенклатурной Группой «Заготовки». По этому виду деятельности, скорее всего, не будет счета 90.01 «Выручка». Но на этой Номенклатурной группе будут собраны все затраты, которые у нас пошли на выпуск конечной продукции, эти затраты перейдут на затраты по виду деятельности (Номенклатурной Группе) «Производство круглых труб», «Производство профильных труб».

Таким образом – для затрат Основного Производства у нас используется один счет 20.01.

На этом счете мы указываем подразделения, на которых мы собираем затраты и которые выпускают нашу продукцию и услуги. И здесь же мы указываем те, виды деятельности (виды продукции), которые выпускают эти подразделения. Дополнительных субсчетов нет! Для разделения затрат и выпуска продукции используется только субконто «Номенклатурные Группы».

То есть, для правильной организации учета нам надо строго определить – какие у нас есть подразделения как объекты учета и какими видами деятельности эти подразделения занимаются.

Счёт 23 – «Вспомогательные производства».

Этот счет имеет такую же аналитику, как и счет 20.01. Но здесь мы работаем по подразделениям, которые не выпускают основной продукции, не занимаются основными видами деятельности на нашем предприятии. Здесь собираются затраты и выпуск продукции и услуг, которые используются для работы подразделений, выпускающих основную продукцию. Возможно иногда подразделения, которые мы учитываем на счете 23, работают на внешних контрагентов – проходят через счет 90.01.

Как пример можем рассмотреть «Столярный Цех».

«Столярный Цех» — это отдельное подразделение. Это отдельный объект учета. Поэтому он у нас будет в справочнике Подразделение – «Столярный Цех». Это подразделение выпускает у нас ровно один вид услуг (продукции) – назовем его «Услуги Столярного Цеха» или для более простого поиска «Столярный Цех». То есть в этом случае у нас подразделение как объект совпадает с Номенклатурной Группой как видом деятельности. Мы говорим – «Столярный Цех» подразумеваем «Услуги Столярного Цеха», говорим «Услуги Столярного Цеха» — подразумеваем «Столярный Цех».

Таких вспомогательных подразделений как «Столярный Цех» ровно с одним видом деятельности в организации может быть большинство. Поэтому иногда может возникнуть впечатление, что Подразделение и Номенклатурная Группа – это одно и то же и что-то одно лишнее. Это не так. У Подразделения и Номенклатурной Группы – разные учетные задачи – о чем уже было сказано выше.

Счет 23 сначала собирает затраты, которые пришлись на конкретные подразделения, потом в конце месяца обычно показывается объем выпуска из подразделения счета 23 на другие подразделение (Отчет производства за смену). Обычно берутся натуральные показатели выпуска (часы работы, кубометры, Киловатт-часы и т.д.). Эти объемы расцениваются условно по 1 рублю за единицу объема, и этот выпуск в числах равных объему вносится в документ «Отчет производства за смену». Программа пропорционально указанным объемам списывает все собранные по подразделению (и сопоставленному ему одному виду деятельности – Номенклатурной Группе) затраты.

Если нам необходимо вести учет по вспомогательному подразделению по нескольким видам деятельности – например, разные варианты перевозки – люди, грузы и т.д. – тогда заводится несколько Номенклатурных Групп для данного подразделения. И при списании затрат на это подразделение на счете 23 указывается на какой Вид Деятельности (Номенклатурную Группу) пойдут эти затраты.

А что если у нас такая ситуация. Видов деятельности у Подразделения несколько, но при списании очередной затраты мы не можем точно сказать на какой вид деятельности пойдет эта затрата. Машина возит у нас и наших людей, и по заказам и может быть работает ещё на перевозке мелких грузов. Но на неё списываются запчасти. Как здесь быть.

Есть два выхода.

Первый выход – завести для подразделения одну общую Номенклатурную Группу и назвать её, например, «Номенклатурная Группа для распределяемых затрат». В принципе – можно завести одну такую Номенклатурную Группу на все подразделения. И когда потребуется списать затрату на подразделение в целом (на счете 20 или 23), взять и выбрать сначала нужное Подразделение, а потом эту Номенклатурную Группу — «Номенклатурная Группа для распределяемых затрат». Выпуска продукции по этой Номенклатурной Группе не будет, поэтому она всё равно автоматически не закроется. В конце месяца нам придется программно или вручную списать с этой Номенклатурной Группы по каждому Подразделению всю сумму затрат, распределив их по нужному нам алгоритму на те виды деятельности, которые есть на подразделении (если этих видов деятельности больше одного). Можно опять это сделать по натуральным показателям объема выпуска продукции по Подразделению (часы работы, кубометры, Киловатт-часы и т.д.).

Второй выход. Использовать счет 25. Как это делать – расскажем отдельно.

Счет 25 «Общепроизводственные Затраты» – делится только по Подразделениям и Статьям затрат. Причем Статьи затрат – так же как и на счете 20 и 23 – это оборотное субконто – то есть, затраты учитываются по статьям только оборотами, но не остатками.

На счете 25 собираются затраты, которые относятся на всё Подразделение, но которые нельзя отнести на конкретный Вид Деятельности (Номенклатурную Группу) этого Подразделения.

То есть – если мы списываем затраты, которые могут идти на все виды деятельности Подразделения, то мы можем использовать счет 25.

Например, Транспортный Цех как подразделение работает по нескольким Видам Деятельности – перевозки людей, перевозки грузов, заказы населения. У нас в Транспортном Цеху есть слесарь, который ремонтирует все автомашины. Тогда его зарплату надо списать на счет 25 на подразделение «Транспортный Цех». Потом эта затрат будет распределена между видами деятельности подразделения «Транспортный Цех» по следующим вариантам алгоритмов:

· Объем выпуска продукции по каждой Номенклатурной Группу подразделения.

· Плановая себестоимость выпуска продукции по каждой Номенклатурной Группу подразделения.

· Оплата труда (приходящаяся на каждую Номенклатурную Группу подразделения)

· Материальные затраты (будут собраны статьи затрат, у которых установлен Вид Расхода = Материальные Расходы), приходящиеся на каждую Номенклатурную Группу подразделения.

· Выручка, приходящаяся на каждую Номенклатурную Группу подразделения.

· Прямые затраты – затраты по каждой Номенклатурной Группе подразделения.

· Отдельные статьи прямых затрат по каждой Номенклатурной Группе подразделения.

Отличие использования счета 25 от первого варианта, который мы предложили с отдельной «Номенклатурной Группой для распределяемых затрат» в том, что 25 счет распределяет программа по заданным алгоритмам. С «Номенклатурной Группой для распределяемых затрат» нам придется работать самим по своим алгоритмам – вручную или программно (дополнительно нужно дописать распределение).

Счет 26 – «Общехозяйственные расходы».

Очень похож на 25 счет. Такая же аналитика. Но есть коренное отличие. Затраты собираются по одному подразделению, но распределяются на другие подразделения, а не как 25 – строго на своё подразделение. Для распределения используются те же алгоритмы, что и на счете 25.

Коренное отличие счетов 25 и 26 от 20 и 23: на счетах 25 и 26 только собираются затраты для дальнейшего распределения на счета 20 и 23. Выпуска продукции по счетам 25 и 26 нет. Выпуск продукции по счетам 20 и 23 обязателен.

Поэтому если у нас есть по 20 или 23 счету подразделение с одним видом деятельности (распределять ничего не надо) и если затрата идёт точно на это подразделение, то лучше отправить эту затрату точно на это подразделение и на этот вид деятельности (Номенклатурную Группу), а не на счет 25.

И только если затраты предназначены в итоге всем подразделениям, тогда их надо собирать на счете 26 с нужным подбором подразделения для учета этих распределяемых затрат.

Небольшое замечание по выбору объектов учета.

Допустим, у нас есть машинно-тракторный парк. И мы хотим узнать, как эффективно работает каждая единица транспорта. Тогда нам надо организовать учет затрат по каждой единице транспорта. Но одновременно надо организовать учет выпуска продукции (работ, услуг) по тем же единицам транспорта.

Тогда в подразделении «Автотранспорт» можно в отдельной группе «Грузовой автотранспорт» завести «маленькие» подразделения «ЗИЛ 130 У145РА», «ГАЗ 51 Р751АЗ» и т.д. И списывать затраты конкретно на эти подразделения-машины. Поскольку мы точно не знаем где и какая машина будет работать, то есть, не знаем какой вид услуг она будет оказывать, то лучше всего использовать счет 25 для учета затрат. На 25 счете выбираем подразделения «Зил 130 У145РА», «ГА 51 Р751АЗ» и т.д. И на них списываем общие затраты по каждой машине.

Для того, чтобы показать куда, какая машина сколько работала. Если объем работ в тонно-километрах, то используется эта единица. Делается документ «Отчет производства за смену». В шапке в счете затрат и в подразделении указывается счет 23 и подразделение «Транспортный цех». На закладке «Услуги» — в строке указывается объем услуг в тонно-километрах, указывается счет 20, 23, 25 или 26 – куда списываются эти услуги, с аналитикой и в Номенклатурной Группе указывается по какому виду деятельности подразделения «Транспортный Цех» оказаны услуги — перевозка людей, перевозка грузов, заказы населения и т.д.

Такое оформление необходимо вести постоянно – показывать сбор затрат – по каждой машине, показывать выпуск услуг по каждой машине.

Статья написана по материалам сайтов: buhspravka46.ru, glavkniga.ru, ec-1c.ru.

»