Как заполнить декларацию по налогу на прибыль

Как заполнить налоговую декларацию по налогу на прибыль? Разберемся с этим отчетом в данной статье. Скачать актуальный бланк декларации можно в конце статьи. Кроме того, приведен заполненный образец декларации по налогу на прибыль, а краткие комментарии к данной форме помогут вам в оформлении декларации.

Декларация по налогу на прибыль подается:

- при квартальных платежах: I квартал — до 28 апреля, полугодие — до 28 июля, 9 месяцев — до 28 октября, год — до 28 марта.

- при ежемесячных платежах по фактической прибыли: до 28-го числа каждого месяца, следующего за отчетным.

Содержание

- Как заполнить налоговую декларацию по прибыли?

- Образец заполнения декларации по налогу на прибыль для организации, имеющей общую систему налогообложения

- Скачать образцы декларации по налогу на прибыль

- Как заполнить декларацию по налогу на прибыль?

- Налоговая декларация по налогу на прибыль: общие требования к заполнению

- Порядок заполнения декларации по налогу на прибыль по разделам

- Оформление листов 01 и 02 бланка декларации по налогу на прибыль — 2015

- Заполнение приложений к листу 02

- Составление листов 3–7 декларации

- Приложения 1 и 2 к декларации по налогу на прибыль

- Сроки сдачи декларации по налогу на прибыль — 2015

- Как заполнить декларацию по налогу на прибыль

- Приложение 1 к листу 02

- Строки 010–040

- Строки 100–107

- Приложение 2 к листу 02

- Строки 010–030 Прямые расходы

- Строки 040–041 Косвенные расходы

- Строки 042–043 Амортизационная премия

- Строки 045–046 Труд инвалидов

- Строки 047–051 Земельные участки

- Строки 052–055 НИОКР

- Строки 059–061

- Строки 070–073 Ценные бумаги

- Строка 080

- Строки 090–110 Убытки

- Строка 120

- Строка 130 Итого признанных расходов

- Как заполнить декларацию по налогу на прибыль

Как заполнить налоговую декларацию по прибыли?

|

Существует официальный документ: Порядок заполнения налоговой декларации по налогу на прибыль, скачать его вы можете по ссылке в конце статьи, там содержатся подробные рекомендации по оформлению каждого листа, каждого раздела декларации. Все разъяснения там вполне исчерпывающие, поэтому, повторять все это здесь смысла нет. Кроме того данный документ имеет несколько приложений, в которых приведены различные коды, использующиеся при оформлении декларации.

Отметим некоторые моменты, на которые стоит обратить внимание при оформлении декларации:

- все суммы в декларации представлены в рублях, все копейки округляются до полных рублей.

- декларацию можно подать в печатном виде лично в налоговую, по почте (дата подачи считается дата почтового отправления) и в электронном виде (дата подачи — день отправки).

- если заполняется вручную, то все буквы должны быть печатные, четкие и крупные.

- в каждой пустой клетке как заполненных, так и незаполненных строк, ставятся прочерки.

Декларация состоит из листов, разделов и приложений, но далеко не все организация должна заполнить.

При общей системе налогообложения нужно заполнить обязательно: лист 01 и к нему раздел 1.1, лист 02 и к нему приложения 1-2. Остальные листы заполняются при необходимости, если были совершены операции, указанные в этих листах.

При других системах налогообложения сдается обязательно: лист 01, 03 и раздел 1.3.

Образец заполнения декларации по налогу на прибыль для организации, имеющей общую систему налогообложения

Заполнять декларацию лучше в той последовательности, которая указана ниже.

Заполняем лист 01 декларации по налогу на прибыль

Лист 01 представляет из себя титульный лист, содержащий основную информацию о налогоплательщике. Как правило, оформление этого листа не вызывает затруднений.

Декларация заполнена на организацию ООО «Кондитер», которая платит квартальные платежи. Организация отчитывается за налоговый период – 2012 год.

Заполняем Приложение 3 к листу 02 декларации по налогу на прибыль

Оформление этого приложения требуется в том случае, если имели место быть операции, указанные в этом приложении.

ООО «Кондитер» в IV квартале продал автомобиль, то есть была совершена реализация амортизируемого основного средства. Значит, этот раздел придется заполнить.

Данные для заполнения этого раздела:

Продан автомобиль за 200 000 руб., соответственно убыток от реализации 100 000 руб.

Заполняем Приложение 1 к листу 02 декларации по налогу на прибыль

Этот лист обязателен к заполнению, в нем содержится информация о доходах организации.

Данные по ООО «Кондитер»:

- доходы от реализации: 20 млн руб.

- выручка от продажи автомобиля: 200 000 руб.

- внереализационные доходы:10 000 руб. – полученный % от банка за пользование кредитом, 20 000 руб. – штраф, полученный с контрагента за нарушение условий договора, 100 000 руб. – излишки, выявленные при инвентаризации.

Заполнение Приложения 2 листа 02 декларации по налогу на прибыль

Здесь отражаем все расходы, возникшие в течении налогового периода.

Данные по ООО «Кондитер»:

- прямые расходы: 10 300 000 руб., в том числе транспортно-заготовительные работы 200 000 руб.

- косвенные расходы: 1 500 000 руб. (коммерческие расходы 1 440 000 руб., налог на имущество 30 000 руб., транспортный налог 10 000 руб., земельный налог 20 000 руб.)

- остаточная стоимость автомобиля: 300 000 руб.

- внереализационные расходы: 10 000 руб. (в том числе 4 000 руб. – % за пользование займом).

Здесь стоит обратить внимание на строку 100 «Сумма убытка от реализации амортизируемого имущества», в данном случае это убыток от продажи автомобиля. В налоговом учете убыток от реализации амортизируемого имущества равномерно распределяется по остаточному сроку полезного использования. В данном случае наблюдаем расхождения между бухгалтерским и налоговым учетом. Если бы автомобиль был продан с прибылью, то расхождений бы не было.

Заполнение листа 02 декларации по налогу на прибыль

В этом листе происходит расчет налога на прибыль. Заполняется он на основании заполненных приложений к листу 02. В нашем случае на основании заполненных Приложений 1-3 к листу 02.

Заполнение Раздела 1.1 декларации по налогу на прибыль

Последним нашим шагом при заполнении декларации по налогу на прибыль будет оформление Раздела 1.1, где указываем итоговые суммы по исчисленному налогу, подлежащему уплате в бюджет. Если организация платит ежемесячные платежи, то следует заполнить также Раздел 1.2.

|

Скачать образцы декларации по налогу на прибыль

Смотрите образец декларации по налогу на прибыль за полугодие 2014 – ссылка.

Смотрите образец заполнения декларации за 2014 год – ссылка.

Как заполнить декларацию по налогу на прибыль?

Декларация по налогу на прибыль составляется в соответствии с приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Каких-либо существенных изменений в инструкцию с момента принятия данного законодательного акта не вносилось.

Налоговая декларация по налогу на прибыль: общие требования к заполнению

Заполнять декларацию по налогу на прибыль нужно в строгом соответствии с разд. 2 порядка заполнения декларации по налогу на прибыль, утвержденного приказом № ММВ-7-3/600@. Его необходимо изучить тем, кто будет составлять документ на бумажном носителе. В случае использования программы она сама обеспечит корректное внесение данных в форму.

Для оформления декларации по налогу на прибыль нужно придерживаться ряда правил:

все суммы рассчитываются нарастающим итогом;

числовые значения в денежных единицах округляются до целых рублей;

все листы должны быть последовательно пронумерованы;

для всех значений отводится 1 поле (данное утверждение не распространяется на даты и десятичные дроби);

в ячейках без данных ставится прочерк;

внесение информации следует начинать с правого края поля.

При оформлении бланка запрещаются:

внесение исправлений от руки или при помощи специальных замазок;

печать бланка на 2 сторонах листа.

При заполнении с помощью специализированных программ допускаются определенные послабления, однако они закладываются в программу разработчиками. Используя для составления отчетности компьютер, применяют шрифт Courier New размером от 16 до 18 пунктов.

Порядок заполнения декларации по налогу на прибыль по разделам

В первую очередь при составлении декларации по налогу на прибыль нужно внести данные и произвести расчеты в приложениях к листу 02. Их всего 2, и информация, которую они содержат, будет использована для расчета налога в любом случае. Все прочие дополнительные листы заполняются, только если компания производила соответствующие операции.

Закончив с приложениями, необходимо заполнить лист 02 декларации по налогу на прибыль — его оформление обязательно. Все прочие листы задействуют, только если велась соответствующая деятельность. После завершения указанной процедуры переходят к расчету итоговых показателей в разделе 1. Последним этапом оформления должно стать заполнение титульного листа, поскольку в нем проставляется количество листов во всем документе.

Оформление листов 01 и 02 бланка декларации по налогу на прибыль — 2015

Если проводились некоторые хозяйственные операции, при заполнении декларации по налогу на прибыль необходимо внести соответствующую информацию в ряд особых разделов. К ним относятся:

для консолидированной группы налогоплательщиков — приложения 6, 6а и 6б к листу 02;

получателей доходов с гособлигаций — раздел Б листа 03;

частных пенсионных фондов — лист 06.

Бланк декларации по налогу на прибыль можно скачать по ссылке на нашем сайте.

Титульный лист окончательно заполняется на завершающем этапе, однако большую часть данных о налогоплательщике в него можно внести сразу. В процессе оформляются все разделы, кроме части, предназначенной для налогового инспектора.

Перечень реквизитов, которые нужно перенести на титульный лист из регистрационных и учредительных документов, таков:

порядковый номер корректировки;

период, за который сдается отчет (указывается в виде специальных кодов из классификатора);

название предприятия по учредительным документам;

контактные данные составителя;

количество оформленных страниц и приложенных к отчету документов.

На титульном и потом на каждом листе декларации по налогу на прибыль должна быть проставлена подпись ответственного лица.

В разделе 1 указывается итоговый размер налога к уплате. Раздел состоит из 3 частей:

Первый имеет номер 1.1 и содержит сведения о перечисленных за квартал в федеральный и региональный бюджет авансах. Информация для него берется из листа 02, а точнее из полей 270–281.

Раздел 1.2 содержит суммы месячных авансовых выплат на последующий квартал, в случае если компания уплачивает такие платежи. Источником для заполнения служит также лист 02, а точнее стр. 300, 330, 310, 340.

Пункт 1.3 заполняется только организациями, в базу которых входят дивиденды и проценты по их ценным бумагам.

Для листа 02 декларации по налогу на прибыль предусмотрена определенная последовательность внесения данных о суммах начисленного налога:

Проставляется код плательщика по классификатору.

Приводятся итоговые суммы по полученным доходам и произведенным расходам:

По строке 050 учитываются убытки из приложения 3 к листу 02. Для них предусмотрен особый регламент расчетов.

Выводится результат деятельности за период в строке 060. В большинстве случаев данная сумма будет базой налогообложения и перенесется в строку 100.

Если имеются ранее полученные убытки, они отражаются в поле 110.

Разность между строками 100 и 110 записывается в ячейке 120.

Показатели строки 130формируются только компаниями, платящими налог по льготным ставкам.

Последовательно указываются применяемые в компании ставки для налога (строки 140–170) и соответствующие им суммы к начислению (строки 180–200).

В полях 210–230 отражается размер перечисленных авансовых платежей.

Если в зачет идет налог, переведенный в бюджет за рубежом, эти данные вносятся в строки 240–260.

В итоговых полях 270–271 и 280–281 отражается сумма, которую нужно уплатить, или размер налога к зачету соответственно. Для этого начисленный налог в строках 190 и 200 сравнивается с перечисленными авансами (220, 230) и внесенными в бюджет в иностранном государстве платежами (250, 260).

Заполнение приложений к листу 02

Всего есть 5 приложений к листу 02 декларации по налогу на прибыль, каждое из которых имеет свои особенности составления.

В 1-м приложении отражаются данные о выручке и прочих доходах компании:

В строке 110 указывается итоговая сумма доходов от продажи, а в полях 011–014 она расшифровывается в зависимости от вида объекта, который генерирует входящие денежные потоки.

Если компания занимается профдеятельностью на рынке ценных бумаг, заполняются строки с 020 по 022.

Для непрофессиональных участников фондового рынка декларация по налогу на прибыль 2015 года включает в себя строки 023–024, где показываются доходы от размещения ценных бумаг.

Продажа компании в качестве единого имущественного комплекса отражается в строке 027.

Доходы от прочей деятельности записываются в строке 030, а обобщаются все указанные суммы в поле 040.

Поступления от внереализационных операций суммируются по строке 100. Помимо этого, приводится их разбивка, в частности:

поступления прошлых лет;

выгода от материалов, оставшихся после ликвидации внеоборотных активов;

излишки после ревизий и др.

Для отражения затрат компании на ведение деятельности применяется приложение 2 декларации по налогу на прибыль. В нем они записываются в разрезе их прямых и косвенных видов. Для расходов, относящихся к основной деятельности (за исключением компаний, применяющих кассовый метод учета, которые должны показать все расходы в строке 040):

затраты на производство, работы, услуги показывают по строке 010;

по розничной и оптовой продаже — по строкам 020 и 030.

Накладные расходы записывают в поле 040, а далее приводится расшифровка в зависимости от их направлений: налоги, покупка земли, конструкторские работы и т. д.

Далее при заполнении приложения 2 декларации по налогу на прибыль следует придерживаться следующего порядка:

поступления от продажи прочего имущества переносят из строки 014 «Выручка от реализации прочего имущества» в поле 060;

чистые активы от продажи компании определяются в строке 061;

профессиональные участники фондового рынка заполняют строки 070 и 071, все прочие компании с доходами от акций и облигаций— 072–073.

из строки 350 приложения 3 итоговая сумма переносится в строку 080 приложения 2.

для убытков отведены 3 поля:

для убытков прошлых лет — строка 090;

потерь от неудачно реализованных основных средств — строка 100;

расходов от убыточно проданных земельных участков — поле 110.

Добавочная стоимость, уплаченная при приобретении компаний, показывается в строке 120 декларации по налогу на прибыль.

Суммы амортизации заносятся в поля 131–135.

Для отражения специфических видов поступлений и расходований средств предусмотрено приложение 3 к листу 02:

поступление от продажи внеоборотных активов указывается в строках 010–060;

переуступка права требования долга — в полях 100–170;

далее подробно расшифровываются результаты от операций с земельными участками, доверительного управления и деятельности обслуживающих хозяйств, при этом задействуются строки 180–260.

Приложение 4 к декларации по налогу на прибыль актуально только для компаний, переносящих убытки прошлых лет на текущий период.

Только если в организации имеются обособленные филиалы и отделения, ей придется составить приложение 5.

Составление листов 3–7 декларации

Лист 3 декларации по налогу на прибыль заполняют исключительно компании, выплачивающие и получающие дивиденды, а также использующие прибыль от государственных и муниципальных бумаг. Он состоит из 3 разделов:

В разделе А указывается наименование плательщика и получателя выгоды от распределения прибыли, указывается сумма выплачиваемых и перечисляемых дивидендов, а также разница между этими 2 показателями.

В разделе Б расшифровываются поступления от государственных и муниципальных ценных бумаг. Указывается сумма процентов в качестве базы для исчисления налога, ставка (9 или 15%) и сумма налога.

В разделе В декларации по налогу на прибыль делается детализированная разбивка сумм дивидендов в зависимости от источника их получения и направления выплаты. Если распределение прибыли производилось не единожды, то и лист 3 декларации по налогу на прибыль нужно составлять соответствующее число раз.

В листе 4 делается подробный расчет налогов с доходов, облагаемых по отличным от стандартного процента ставкам. Сюда попадают доходы в виде процентов по ценным бумагам, выгода от их реализации и полученных дивидендов. Рассчитывается общая база по каждой ставке, указывается процент удержания, приводится сумма к уплате.

Для отражения операций с ценными бумагами, для которых установлен специализированный режим учета, применяется лист 5 декларации по налогу на прибыль. В нем отражаются все действия компании:

по бумагам, обращающимся на организованном рынке и размещенным вне него;

пакетам акций, полученных в результате новаций;

инструментам срочных сделок, выпущенным после 01.07.2009 и закрытым с 01.10.2010.

В нем указываются все доходы и расходы, связанные с обращением на рынке подобных финансовых инструментов, а также просчитывается итоговый финансовый результат.

Для отчета по целевому финансированию, а также переданному в управление имуществу применяется лист 7 декларации по налогу на прибыль. Исходя из этого, заполняют его только получатели подобных поступлений. Первоначально в отчете приводятся остатки полученных ранее, но не использованных средств и имущества. После этого необходимо отразить все операции аналогичного содержания, произведенные за текущий отчетный период.

Приложения 1 и 2 к декларации по налогу на прибыль

В приложении 1 к декларации по налогу на прибыль отражаются доходы, не включаемые в базу налогообложения, и расходы, которые уменьшают ее только для некоторых категорий плательщиков.

Тем компаниям, на которые в силу ст. 226.1 НК РФ возложена обязанность выступать налоговыми агентами по операциям с ценными бумагами, придется оформлять приложение 2 к декларации по налогу на прибыль. В нем они отражают сумму доходов, льготы по НДФЛ, размер удержанного и уплаченного налога.

Сроки сдачи декларации по налогу на прибыль — 2015

В ст. 289 НК РФ закреплена обязанность компаний сдавать декларацию по налогу на прибыль по окончании отчетного и налогового периода. Общие сроки представления отчетности в ИФНС следующие:

до 28-го дня после окончания отчетного периода;

до 28 марта по окончании отчетного года.

Отчетный период — это квартал, 6 месяцев, 9 месяцев. Год же является налоговым периодом. Исключение составляют некоммерческие компании, сдающие отчетность 1 раз по итогам года. В случае пропуска установленного срока возможно применение к нарушителю штрафных санкций.

Где скачать пример заполнения декларации по налогу на прибыль — 2015

Декларация по налогу на прибыль должна быть заполнена в сроки, установленные для ее сдачи. Для этого можно использовать как бумажные бланки, так и электронные таблицы, программное обеспечение.

Бланк декларации по налогу на прибыль утвержден приказом № ММВ-7-3/600@. Для более корректного и быстрого оформления необходимой отчетности по налогу на прибыль лучше всего воспользоваться заполненным примером.

Актуальную форму декларации и пример заполненной декларации по налогу на прибыль 2015 года можно скачать на сайтах справочно-правовых систем.

Для быстрого и качественного оформления отчетности по налогу на прибыль следует в обязательном порядке пользоваться имеющимися инструкциями по заполнению, утвержденными финансовыми и налоговыми ведомствами.

При этом, несмотря на большое количество листов в бланке, необходимо понимать, что не все их нужно заполнять, поскольку у компании могут отсутствовать операции, отражаемые в некоторых из них. Заполненные бланки должны быть сданы в инспекцию строго в установленные НК РФ сроки — не позднее 28 дней с даты окончания отчетного периода.

Чтобы облегчить себе процесс составления отчетов, не лишним будет использовать имеющиеся в свободном доступе примеры заполнения. При некорректном отражении учетных данных, а также в случае непредставления декларации в срок организации грозит штраф.

Как заполнить декларацию по налогу на прибыль

Приложение 1 к листу 02

Перейдите к приложениям 1 и 2 к листу 02. Именно на основании этих приложений затем заполняется лист 02.

В приложении 1 к листу 02 отражается выручка организации по данным налогового учета.

Строки 010–040

Строки 011–014 предназначены для выручки от реализации. О том, как определить выручку, см. Как в налоговом учете определить выручку от реализации товаров (работ, услуг) .

Укажите по данным налогового учета:

- по строке 011 – выручку от реализации товаров, работ и услуг собственного производства;

- по строке 012 – выручку от реализации покупных товаров;

- по строке 013 приложения 1 к листу 02 декларации по налогу на прибыль – выручку от реализации имущественных прав. В эту сумму не включайте доходы от реализации прав требований долга, которые отражены в приложении 3 к листу 02;

- по строке 014 – выручку от реализации прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества);

- по строке 010 в декларации по налогу на прибыль – общую сумму доходов от реализации.

Строки 020–022 заполняют только профессиональные участники рынка ценных бумаг. Если организация таковой не является, по этим строкам поставьте прочерки.

Строки 023–024 заполняют остальные организации (не профессиональные участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 отдельно отразите сумму отклонения от минимальной расчетной цены, если сделка была совершена вне организованного рынка ценных бумаг.

Строку 027 «Выручка от реализации предприятия как имущественного комплекса» заполняйте только в случае продажи предприятия как имущественного комплекса. В остальных случаях поставьте по строке прочерки.

В строку 030 перенесите показатели из строки 340 приложения 3 к листу 02.

Показатель для строки 040 приложения 2 к листу 02 декларации по налогу на прибыль «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

Строки 100–107

Строки 101–107 предназначены для отражения внереализационных доходов. Подробнее см. Какие доходы облагаются налогом на прибыль .

Укажите по данным налогового учета:

- по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде;

- по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств;

- по строке 103 приложения 1 к листу 02 декларации по налогу на прибыль – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав;

- по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации;

- по строке 105 – восстановленную амортизационную премию;

- по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- по строке 107 – доначисление прибыли при применении методов определения рыночной цены.

По строке 100 укажите общую сумму внереализационных доходов. У организации могли быть внереализационные доходы, не указанные по строкам 101–107. В этом случае показатель по строке 100 будет больше суммы показателей строк 101–107. Иначе он будет равен сумме строк 101–107.

Ситуация: как в декларации по налогу на прибыль отразить увеличение (корректировку) налоговой базы в связи с применением в сделке между взаимозависимыми лицами цен, не соответствующих рыночному уровню ?

Сумму корректировки налоговой базы по налогу на прибыль отразите по строке 107 приложения 1 к листу 02 налоговой декларации.

Если в сделке с взаимозависимым лицом – покупателем применяются цены, величина которых меньше рыночного уровня, это может повлечь за собой занижение налоговой базы по налогу на прибыль (п. 1 ст. 105.3 НК РФ). В такой ситуации организация вправе самостоятельно скорректировать (увеличить) налоговую базу и сумму налога на прибыль, подлежащего уплате в бюджет (п. 4, 6 ст. 105.3 НК РФ).

В налоговой декларации сумму корректировки (увеличения налоговой базы) отразите по строке 107 приложения 1 к листу 02 (п. 6.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Эту строку следует использовать независимо от того, каким методом организация определяет уровень рыночной цены по сделке. Также эту строку используйте при определении рыночной цены с помощью независимой оценки (п. 9 ст. 105.7 НК РФ). Об этом сказано в пункте 1 письма ФНС России от 11 марта 2015 г. № ЕД-4-13/3833.

Вместе с декларацией, в которой отражено увеличение налоговой базы, в налоговую инспекцию рекомендуется представить пояснительную записку о произведенной корректировке. В пояснительной записке укажите сведения о контролируемой сделке, в отношении которой произведена корректировка, в том числе:

- номер и дату договора;

- стоимость сделки, указанную в договоре;

- сумму произведенной корректировки;

- сведения об участниках сделки (ИНН, наименование организации или предпринимателя);

- иную значимую информацию.

Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7582.

Приложение 2 к листу 02

В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией , внереализационные расходы и убытки.

Строки 010–030 Прямые расходы

По строкам 010–030 отражаются прямые расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов .

Если организация использует кассовый метод , по строкам 010–030 поставьте прочерки и начните заполнение со строки 040.

Если организация использует метод начисления , заполните по данным налогового учета строку 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

Строки 020–030 заполните, если организация занимается оптовой и розничной перепродажей товаров. Укажите по данным налогового учета:

- по строке 020 – общую сумму расходов, относящихся к реализованным товарам;

- по строке 030 – стоимость реализованных покупных товаров.

Строки 040–041 Косвенные расходы

По строкам 040–041 отражаются косвенные расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов .

По строке 040 укажите общую сумму косвенных расходов по данным налогового учета.

По строке 041 укажите начисленные налоги и сборы. В эту сумму не включайте страховые взносы, штрафы, пени и другие санкции.

Ситуация: какие налоги нужно указывать по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль?

Укажите по этой строке суммы всех налогов, которые учитываются в составе расходов, уменьшающих налогооблагаемую прибыль в соответствии с главой 25 Налогового кодекса РФ.

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль входит в расшифровку косвенных расходов, понесенных организацией в отчетном (налоговом) периоде. По этой строке отражаются суммы налогов и сборов, начисленных в соответствии с налоговым законодательством, кроме налогов, указанных в статье 270 Налогового кодекса РФ.

При заполнении декларации по строке 041 укажите суммы начисленных (при кассовом методе – уплаченных):

- налога на имущество;

- НДПИ;

- транспортного налога;

- земельного налога;

- госпошлины;

- сборов за пользование объектами животного мира;

- водного налога.

Кроме того, по этой строке следует указать суммы входного НДС, ранее принятые к вычету и восстановленные по активам:

- которые стали использоваться в деятельности, не облагаемой НДС (подп. 2 п. 3 ст. 170 НК РФ);

- которые были оплачены за счет бюджетных субсидий (подп. 6 п. 3 ст. 170 НК РФ).

Вопрос о включении в состав расходов (и отражении по строке 041) входного НДС по неоплаченным активам, кредиторская задолженность по которым списывается и включается в доходы, является спорным .

Не указывайте по строке 041:

- суммы НДС и акцизов, предъявленных организацией покупателям;

- суммы налога на прибыль, начисленного (уплаченного) организацией;

- страховые взносы во внебюджетные фонды;

- пени, штрафы и иные санкции, перечисляемые в бюджет (во внебюджетные фонды), связанные с уплатой налогов, сборов, страховых взносов;

- суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду.

Такие правила следуют из положений пункта 7.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Кроме того, не включаются в расчет налоговой базы по налогу на прибыль (а следовательно, не указываются по строке 041) суммы:

- ЕНВД, начисленного при совмещении деятельности на ОСНО и ЕНВД;

- налога на игорный бизнес.

Об этом сказано в пункте 9 статьи 274 Налогового кодекса РФ.

Строки 042–043 Амортизационная премия

Строки 042–043 заполните, только если учетной политикой предусмотрена амортизационная премия . Укажите по данным налогового учета:

- по строке 042 – расходы на капитальные вложения по нормативу 10 процентов от первоначальной стоимости основных средств;

- по строке 043 – расходы на капитальные вложения по нормативу 30 процентов от первоначальной стоимости основных средств.

Строки 045–046 Труд инвалидов

Строку 045 заполните, только если организация использует труд инвалидов. Укажите здесь расходы на их социальную защиту.

Строку 046 заполняют только общественные организации инвалидов и организации, единственными собственниками имущества которых являются общественные организации инвалидов.

Строки 047–051 Земельные участки

По строке 047 укажите расходы, уменьшающие налоговую базу текущего отчетного или налогового периода:

- на приобретение в период с 1 января 2007 года по 31 декабря 2011 года прав на земельные участки, бывшие в государственной или муниципальной собственности (п. 1 ст. 264.1 НК РФ, п. 5 ст. 5 Закона от 30 декабря 2006 г. № 268-ФЗ);

- на приобретение права заключения договора аренды земельных участков – при условии заключения договора аренды (п. 2 ст. 264.1 НК РФ).

Расходы, указанные по строке 047, могут учитываться по-разному (см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам ). По строкам 048–051 детализируйте сумму из строки 047 в зависимости от установленного способа учета. Отдельно укажите расходы, учитываемые:

- равномерно в течение срока, который организация определяет самостоятельно, – по строке 048;

- ежегодно в размере до 30 процентов от базы по налогу на прибыль за предыдущий год – по строке 049;

- равномерно в течение периода рассрочки, предусмотренного договором, – по строке 050;

- в течение срока аренды земельного участка по договорам, не подлежащим госрегистрации, – по строке 051.

Строки 052–055 НИОКР

По строке 052 укажите общую сумму расходов на НИОКР . Расшифруйте эту сумму, отдельно указав расходы на НИОКР:

- без положительного результата – по строке 053;

- по перечню, установленному Правительством РФ, – по строке 054;

- по перечню, установленному Правительством РФ, – не давшие положительного результата – по строке 055.

Строки 059–061

По строке 059 укажите стоимость приобретения или создания реализованных имущественных прав. Подробнее об этом см. Как учитывать доходы и расходы от реализации имущественных прав .

По строке 060 укажите расходы, связанные с реализацией, а также цену приобретения или создания имущества, доходы от реализации которого отражены по строке 014.

Если предприятие было реализовано как имущественный комплекс, по строке 061 укажите стоимость его чистых активов. Подробнее см. Как определить стоимость чистых активов организации .

Строки 070–073 Ценные бумаги

Если организация является профессиональным участником рынка ценных бумаг, по строке 070 укажите расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг. Другие организации ставят в этой строке прочерки.

Строку 071 заполняйте в том случае, если организация приобретала ценные бумаги и цена приобретения превышала максимальную или расчетную цену. В этом случае укажите здесь сумму этого отклонения. Подробнее см. Как учесть при налогообложении приобретение акций (долей) других организаций .

Строки 072–073 заполняют любые организации – не профессиональные участники рынка ценных бумаг. В строке 072 нужно указать расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг, обращающихся на организованном рынке. В строке 073 – сумму отклонения от максимальной или расчетной цены.

В декларации за 2014 года строки 072 и 073 не заполняйте.

Строка 080

В строку 080 перенесите сумму расходов из строки 350 приложения 3 к листу 02.

Строки 090–110 Убытки

По строке 090 отразите часть убытка по объектам обслуживающих производств и хозяйств, полученного в предыдущих годах. Укажите только ту часть убытка, которая уменьшает базу в текущем отчетном (налоговом) периоде. Подробнее см. Как вести налоговый учет доходов и расходов обслуживающих производств и хозяйств .

В строку 100 перенесите сумму убытка от реализации имущества из строки 060 приложения 3 к листу 02, учитываемую в данном отчетном или налоговом периоде.

По строке 110 укажите часть убытка от реализации права на земельный участок. Подробнее см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам .

Строка 120

Если организация приобрела предприятие как имущественный комплекс, по строке 120 отразите часть стоимости деловой репутации, относящуюся к расходам текущего периода. Подробнее см. Как отразить в бухгалтерском и налоговом учете деловую репутацию (гудвилл) .

Строка 130 Итого признанных расходов

По строке 130 рассчитайте сумму всех признанных расходов по формуле:

Как заполнить декларацию по налогу на прибыль

Декларация по налогу на прибыль, ее заполнение и проверка – один самых распространённых вопросов в каждую отчетную кампанию. Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее «ручками» не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении. Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. Я же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

В своей небольшой статье я расскажу вам об основных показателях в декларации на прибыль, откуда они берутся и как их сверить с ОСВ. Декларацию на прибыль будем формировать за 1 квартал 2017 года.

Итак, первое, что необходимо сделать перед заполнением декларации на прибыль это обязательно провести все регламентные операции по закрытию периода. Т.е. закрыть январь, февраль и март.

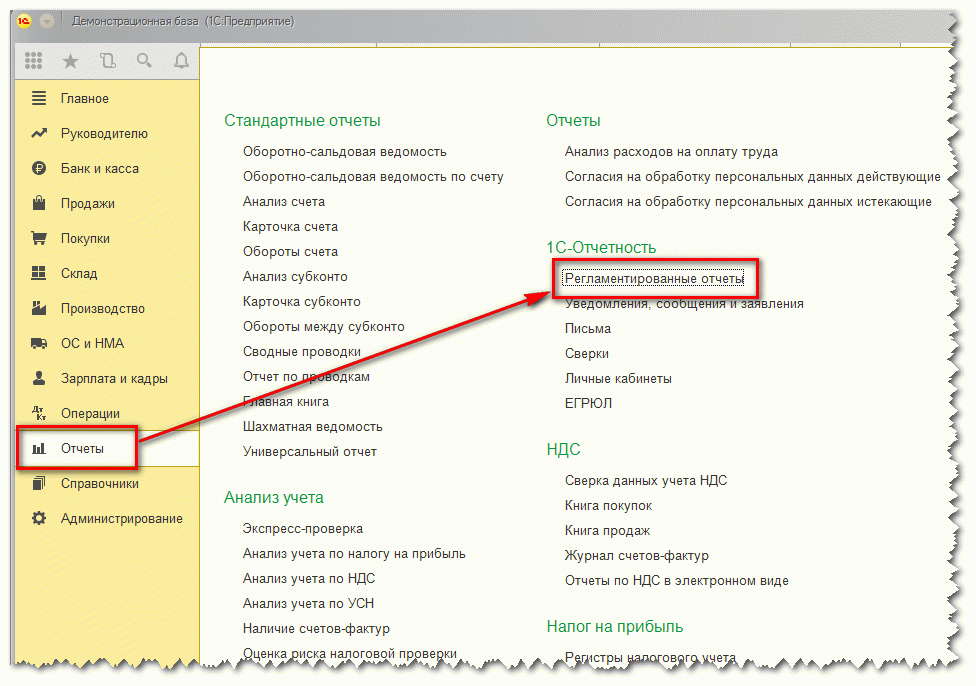

После этого можно формировать декларацию. В разделе Отчеты открываем список регламентированных отчетов и создаем новую декларацию по налогу на прибыль:

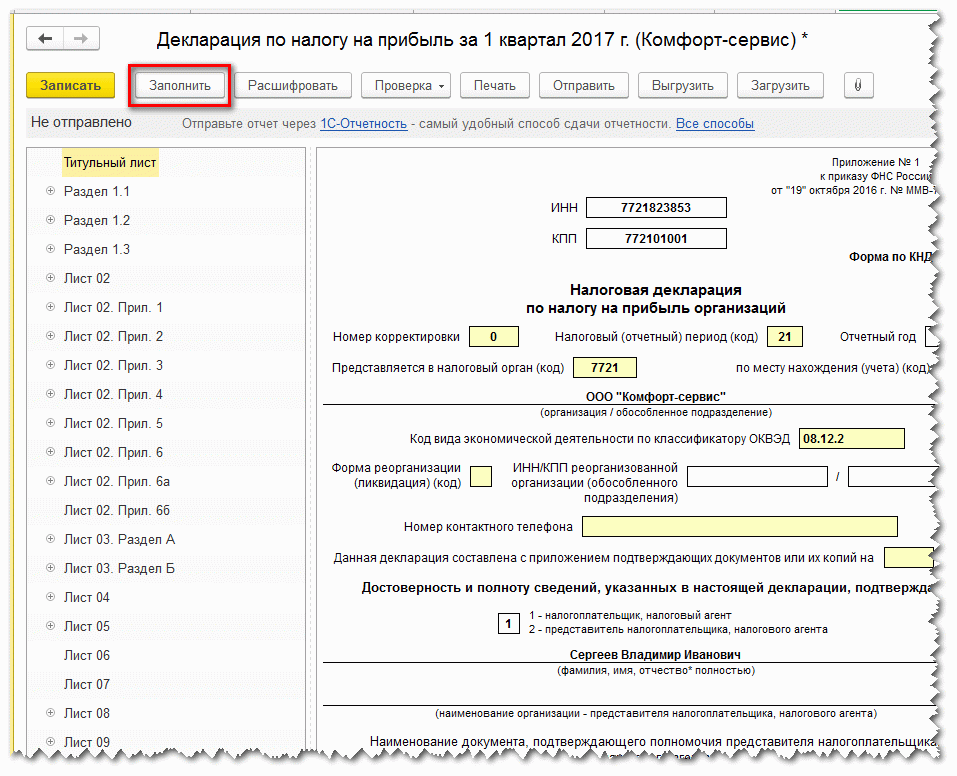

Созданную декларацию заполняем автоматически по кнопке Заполнить.

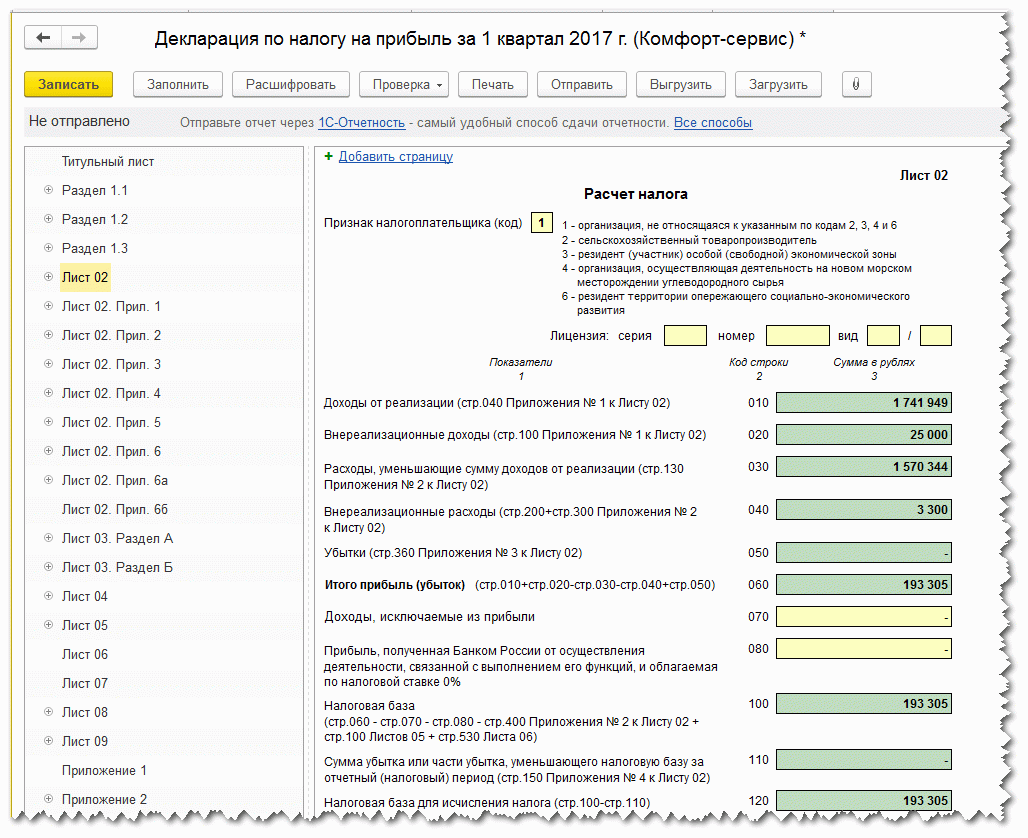

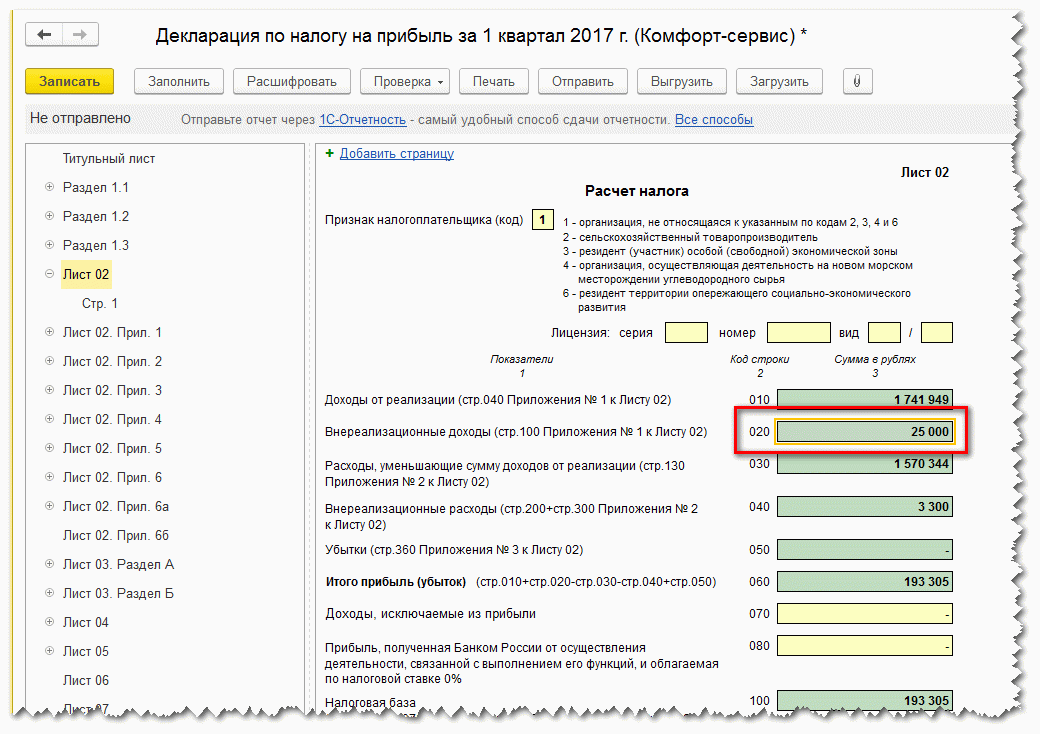

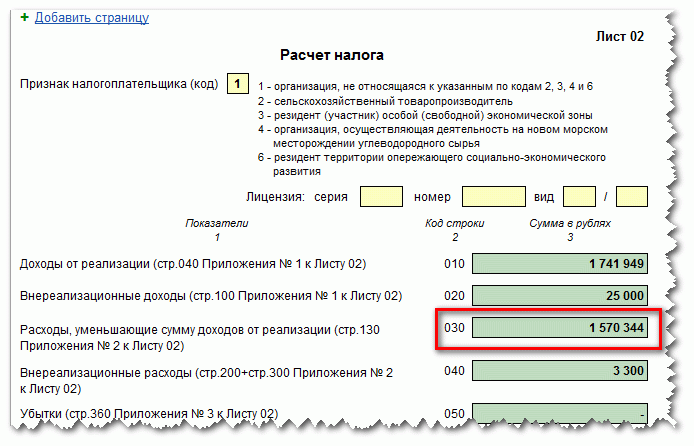

Давайте перейдем на лист 2 декларации и проанализируем полученные данные:

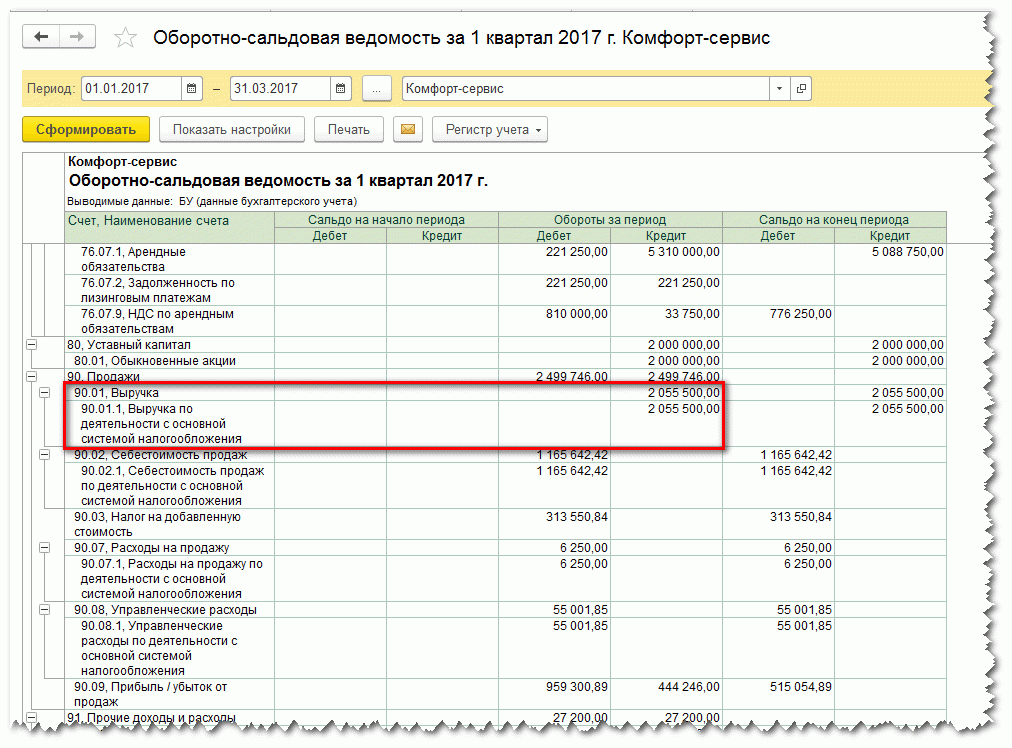

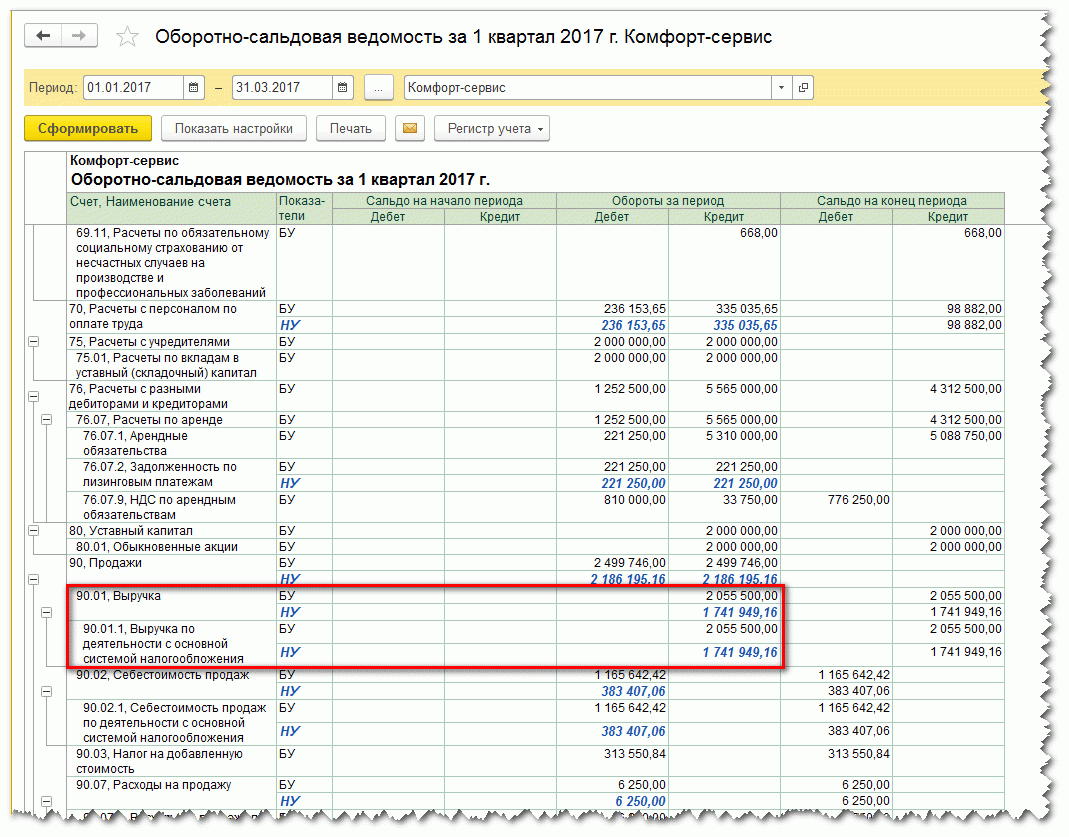

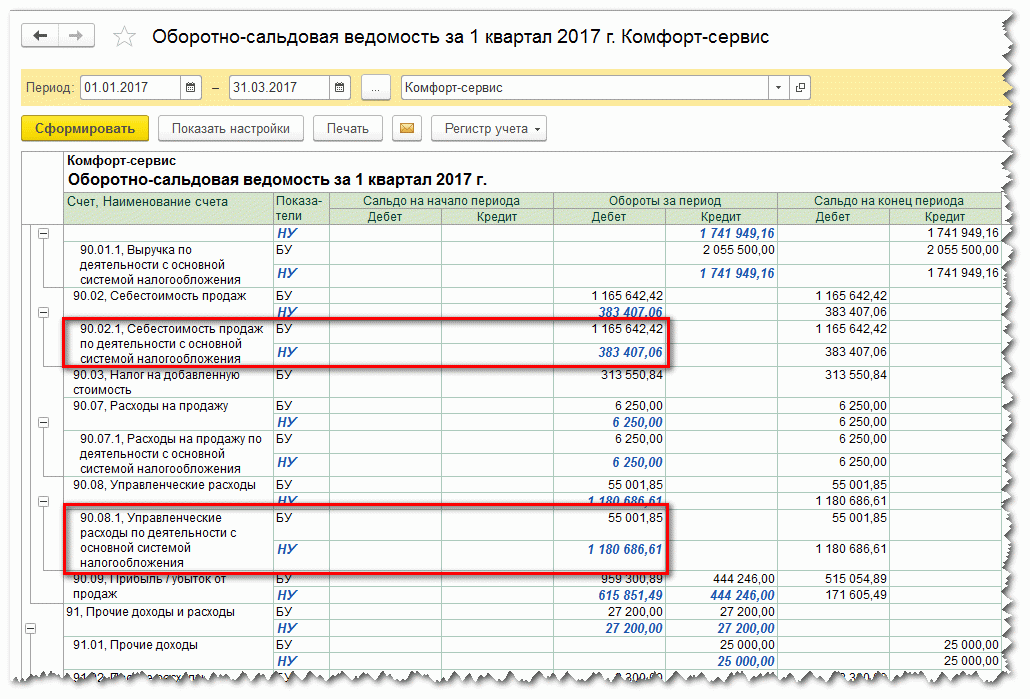

Посмотрим на строку 010 – доходы от реализации. В ОСВ эта сумма должна быть равна обороту по кредиту счета 90.01. Давайте откроем ОСВ и посмотрим, совпадают ли эти данные. И многие пользователи сформировав в программе оборотку получают вот такую красоту:

Вот здесь и возникает первое непонимание и утверждение о неправильности работы программы. И я напоминаю вам, что декларация по налогу на прибыль является НАЛОГОВОЙ и поэтому заполняется по данным НАЛОГОВОГО учета. В программе 1С: Бухгалтерия 8 налоговый учет ведется параллельно бухгалтерскому на тех же счетах учета. Только по умолчанию эти данные в оборотно-сальдовой ведомости мы не видим. Включаем налоговый учет (как настраивать ОСВ можно прочитать здесь) и видим уже для некоторых счетов по две строки БУ и НУ, суммы в которых между прочим различные:

И как мы видим, в декларации по строке 010 отражены данные налогового учета по счету 90.01.

Отлично. Вернемся к декларации. Строка 020:

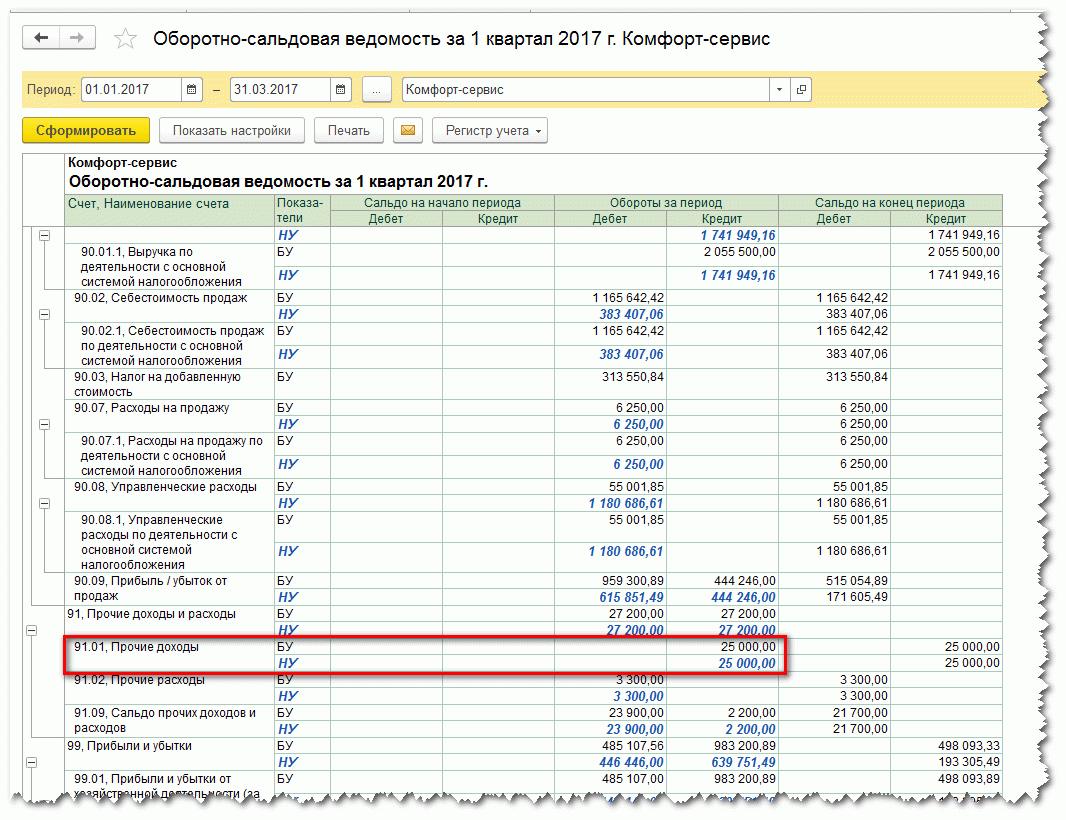

Она заполняется по данным налогового учета на счете 91.01:

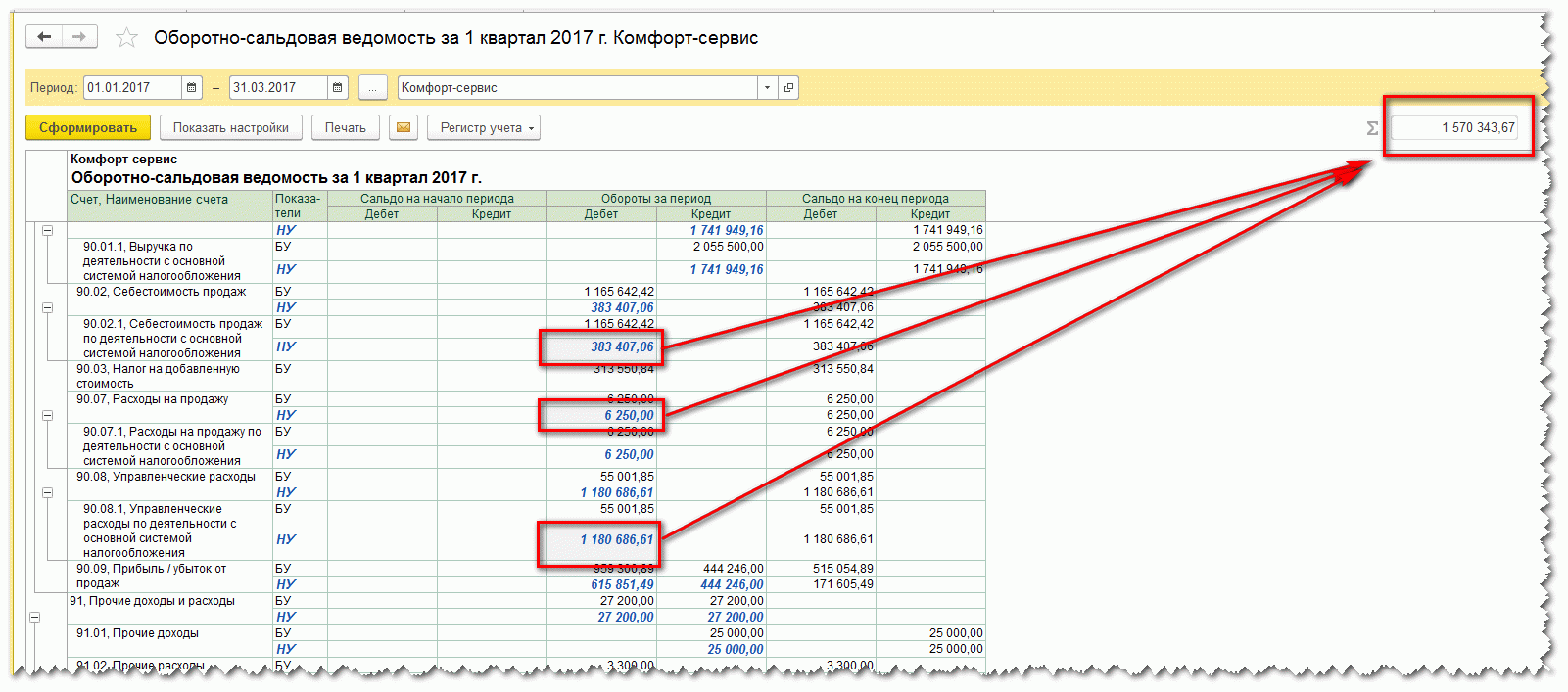

Строка 030 декларации это сумма по счетам 90.02, 90.07 и 90.08. Для того чтобы найти сумму нескольких ячеек оборотно-сальдовой ведомости выделите их, зажав при этом клавишу Ctrl и тогда в правом вернем углу ОСВ вы увидите сумму выделенных данных:

Именно этот результат и попал в нашу декларацию в строку 030:

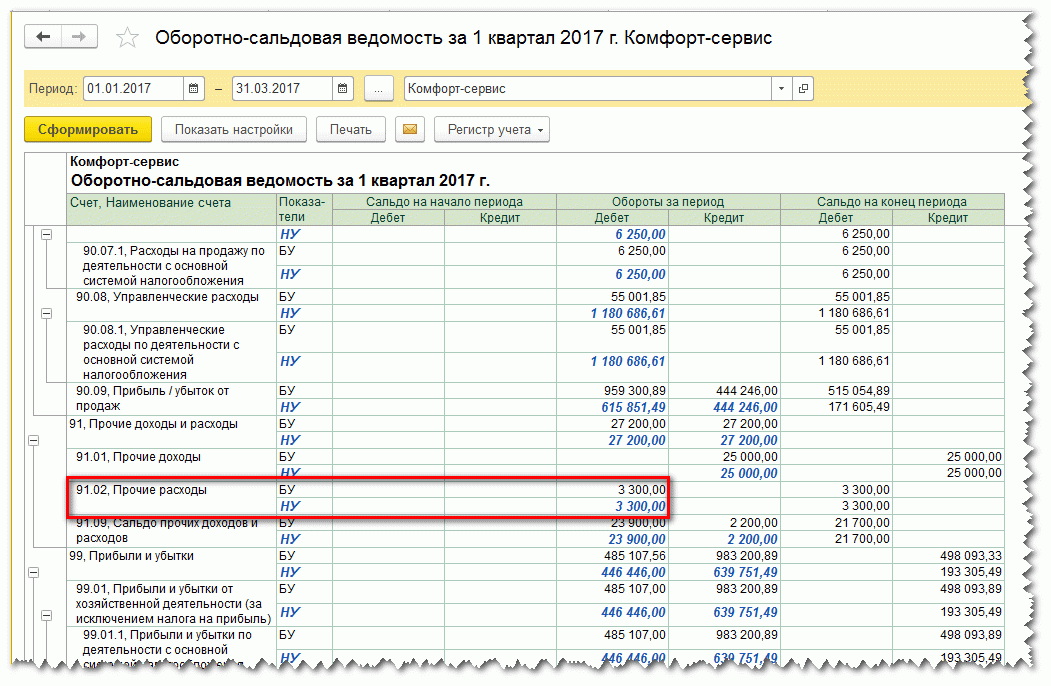

Ну и строка 040 это данные на счете 91.02:

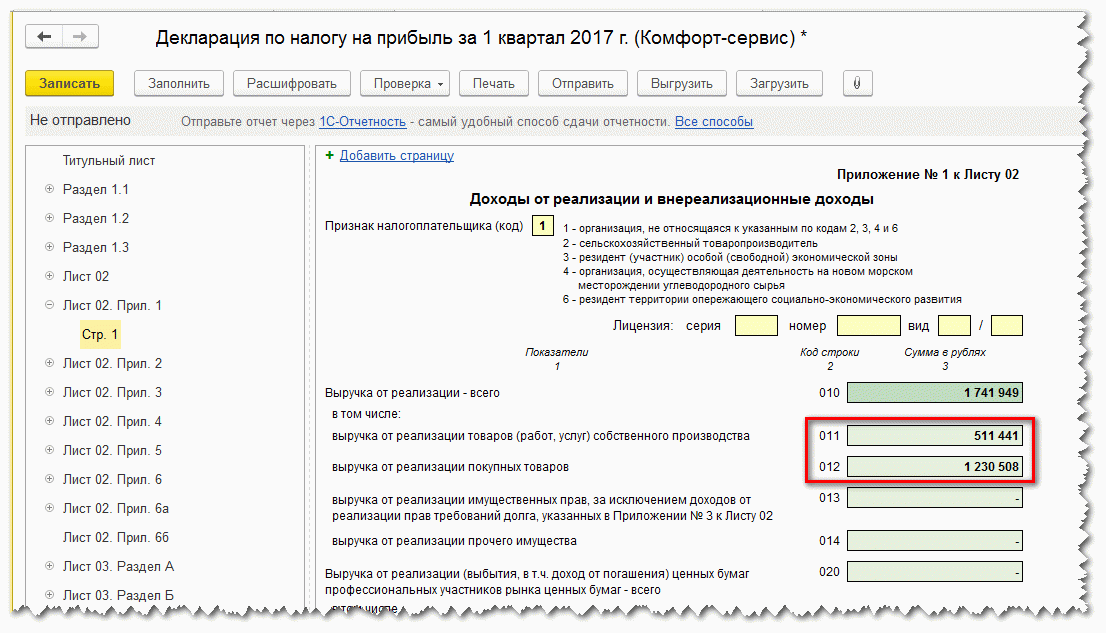

Перейдем к Приложению 1 Листа 02 декларации на прибыль

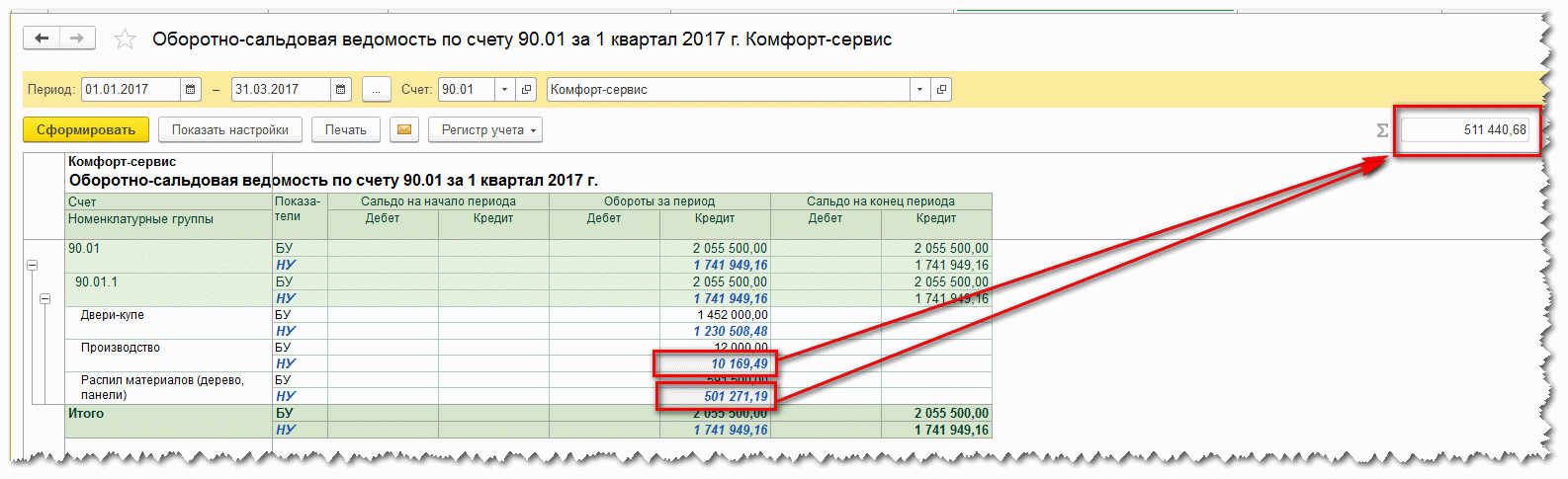

Здесь выручка разбивается в зависимости от того, какие номенклатурные группы мы указали в учетной политике (см. статью) для учета доходов от реализации товаров (работ услуг) собственного производства и есть ли операции по оказанию производственных услуг . В нашем случае в этом регистре указана номенклатурная группа Производство и оказаны производственные услуги по номенклатурной группе Распил материалов. Сформируем ОСВ по счету 90.01:

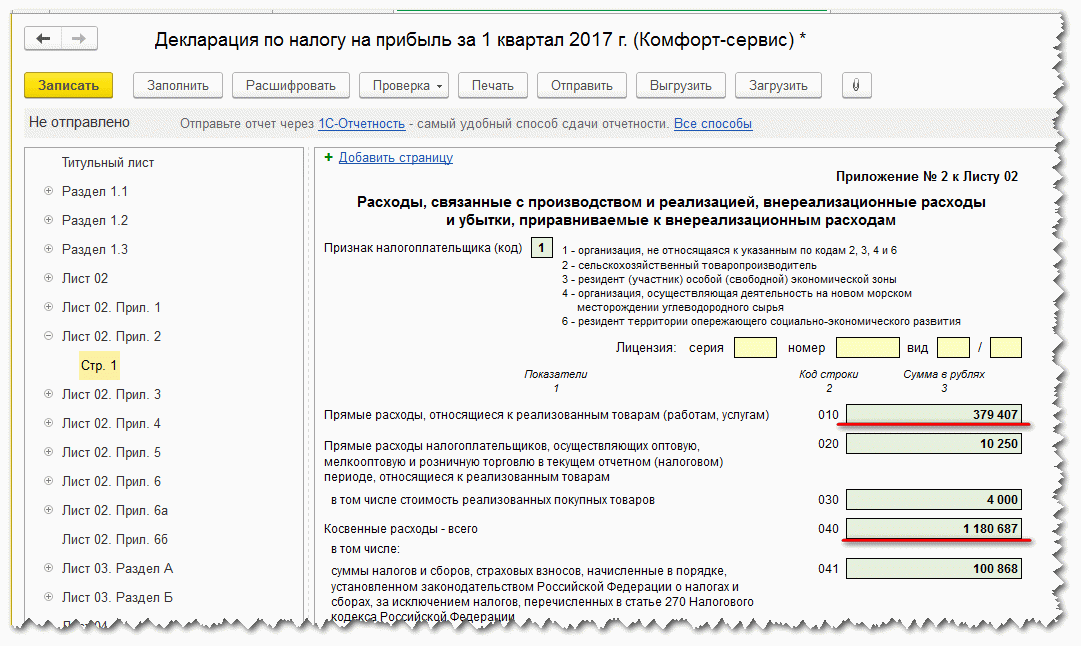

Ну и последнее приложение, на которое я хочу обратить ваше внимание, это Приложение 2 к Листу 02. В моем примере выглядит оно так:

Я выделила строки 010 и 040, потому что чаще всего ошибки возникают именно здесь. При распределении расходов на прямые и косвенные. Неоднократно ко мне обращались бухгалтеры, у которых в графе прямых расходов вообще было пусто и все расходы оказывались косвенными. Хотя мы знаем что если у нас производственное предприятие, то так быть не должно. Давайте посмотрим, как выглядит оборотно-сальдовая ведомость в свете этого приложения:

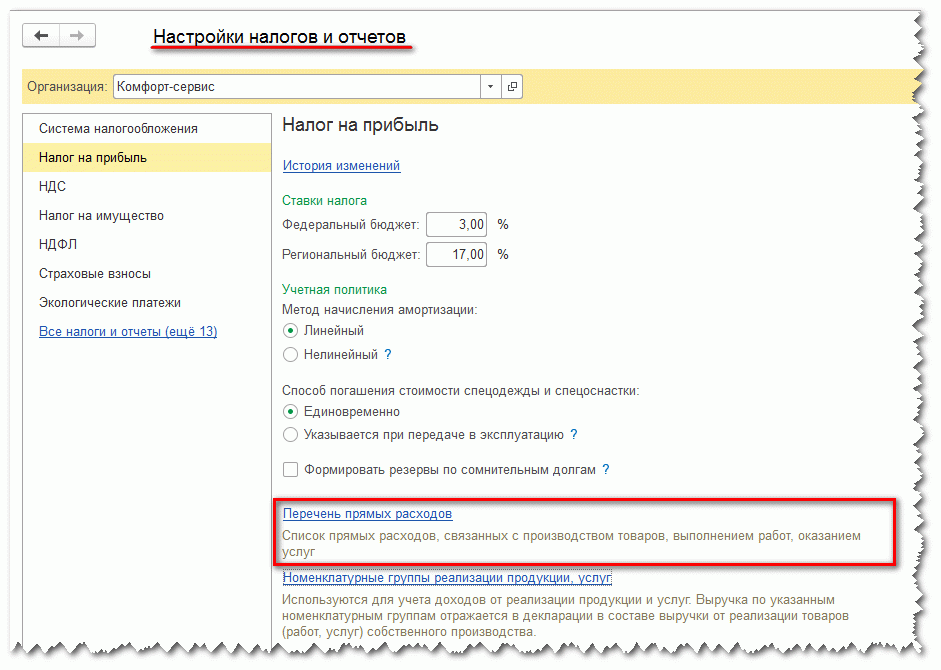

Вот они, два главных счета, по которым «разбежались» бухгалтерский и налоговый учет. Решение проблемы в этом случае также скрывается в настройках учетной политики. Т.е. при ее заполнении мы или не сформировали или сформировали неправильно перечень прямых расходов.

Необходимо вернуться к настройкам учетной политики и после этого перепровести регламентные операции по закрытию периода.

Вот и все, что я хотела вам сегодня рассказать. Мы рассмотрели только основные показатели декларации, которые традиционно вызывают трудности у пользователей. Надеюсь статья была для вас полезной. А для тех, кто предпочитает слушать и смотреть – наш маленький видеоурок:

С вами была Виктория Буданова. Следите за нашими новыми публикациями в соц.сетях и на сайте.

|

| Руководитель службы заботы |

Буданова Виктория

Подписывайтесь на наш канал в Telegram

Подписывайтесь на наш канал в Telegram

Статья написана по материалам сайтов: okbuh.ru, nalogobzor.info, vc-bsoft.ru.

»