Заявление о выборе системы налогообложения для ип

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Содержание

- Бланк заявления о переходе на УСН (по форме № 26.2-1)

- Все преимущества УСН ещё раз

- Заявление о выборе системы налогообложения для ип

- Шаг 2 регистрации ИП – выбор системы налогообложения

- Общая система налогообложения (ОСНО)

- Упрощённая система налогообложения (УСН)

- Патентная система налогообложения

- Единый налог на вменённый доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН)

- Как выбрать систему налогообложения?

- Заявление на ЕНВД

- Какую дату считать началом деятельности?

- Первый лист заявления на ЕНВД — сведения об ИП

- Второй лист заявления на ЕНВД — сведения о виде деятельности

- Адрес места осуществления деятельности

- Что дальше?

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор, который меняется ежегодно.

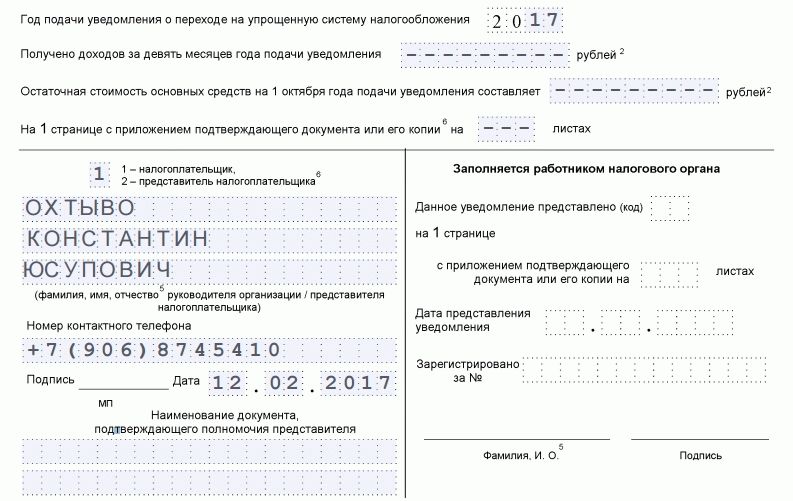

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Заявление о выборе системы налогообложения для ип

Система налогообложения при регистрации ИП может быть выбрана путем проставления соответствующей отметки в заявлении – если ИП только ставят на учет.

Когда предприниматель решает изменить систему налогообложения позже, то он должен дополнительно подать заявление.

Предусмотрено несколько форм бланков:

- О регистрации в качестве ИП – форма Р21001.

- О выборе УСН – форма 26.2.1.

- О выборе ЕНВД – форма 26.5.1.

- О выборе ЕСХН – форма 26.1.1.

Переход на новую систему налогообложения возможен раз в год – до 31 декабря текущего года. Налог по новой схеме начисляется со следующего года.

Такой налог предусмотрен по умолчанию. Он предусматривает оплату 13% (НДФЛ), 18% НДС + налог на собственность физлиц.

Для ОСНО необходимо вести несколько форм учета. Понадобятся квалифицированные знания в области бухгалтерского учета и юриспруденции.

Выбирать такой налог выгодно для крупных предприятий с большим штатом сотрудников.

Если у предприятия есть убытки, то налог не оплачивается. Хранить первичную документацию по такому налогу необходимо не менее четырех лет.

Упрощенная система налогообложения выбирается предпринимателями добровольно. «Упрощенку» можно оформить, если штат сотрудников на предприятии не превышает 100 человек и прибыли в течение 9 месяцев получено не больше, чем 45 млн. рублей.

При УСН нет необходимости предоставлять в налоговую службу бухгалтерскую отчетность. Три больших налога заменяются одним, что значительно сэкономит бюджет предпринимателя.

Налог можно выплачивать с доходов (6%) или с разницы между доходами и расходами (15%). Налоговый период составляет 1 год.

Первый способ предпочтительней для тех, кто хочет снизить размер взносов в Пенсионный фонд и ФСС. Недостаток УСН заключается в том, что ИП не может открывать свои представительства и филиалы.

Не каждый контрагент согласится работать с ИП, который использует УСН, так как такой партнер не получит возмещение из бюджета за оплаченный НДС.

Единый налог на полученную прибыль надо платить всегда – независимо от доходов и убытков предприятия.

УСН используется большинством предпринимателей, особенно теми, кто существенно не планирует расширять бизнес и осуществляет продажу товара в розницу.

Бланк заявления о переходе ИП на УСН тут,

образец заполнения заявления о переходе ИП на УСН тут.

Патентная

Для этого ИП должен купить патент на определенные виды деятельности – добычу биологических ресурсов, полезных ископаемых, производство высокотехнологичного оборудования и т.д.

Размер налога – 6% от полученного дохода. Нет необходимости оплачивать другие налоги. Декларация подается в упрощенной форме.

При выборе патентной системы невозможна компенсация произведенных расходов. Если был увеличен штат работников, то такой способ налогообложения не применяется, но налог за весь срок действия патента должен быть оплачен.

Также обязательны отчисления в ПФ РФ и ФСС.

ЕНВД оплачивается исходя из размера предполагаемой прибыли. Сдача налоговой декларации осуществляется ежеквартально.

Раздельный учет необходим для тех видов деятельности, которые не попадают под действие ЕНВД.

Виды бизнеса, его физические показатели и базовую доходность следует смотреть в таблице, обозначенной в НК РФ – статья 346.29.

Бланк заявления о переходе ИП на ЕНВД тут,

образец заполнения заявления о переходе ИП на ЕНВД тут.

Единый сельскохозяйственный налог оплачивается сельхозпроизводителями, а также рыболовными и другими предприятиями.

Его размер – 6% от полученного дохода.

При ЕСХН не нужно оформлять счета-фактуры и вести записи в книге купли-продажи.

Доля от продажи сельхозпродукции и рыбы должна составлять не меньше 70% от совокупной прибыли.

При выборе такого налогового режима льготы по оплате НДС не учитываются.

Бухгалтерский учет осуществляется в полном объеме. Использование такого налога выгодно тем, кто занимается исключительно сельскохозяйственной деятельностью.

Регистрация печати ИП в Налоговой инспекции осуществляется по заявлению предпринимателя.

Как узнать адрес регистрации ИП? Смотрите .

Посмотреть еще:

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

ИП и оптовая торговляПри условии небольшого объема расходов, который составляет менее 60%, оптимальным решением станет…

Новые формы деклараций по УСН и ЕСХНВ 2014 году были изменены формы деклараций по многим…

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

В каких случаях ИП платят налог на имущество при применении упрощенки?Применение УСНО индивидуальными предпринимателями предусматривает…

Шаг 2 регистрации ИП – выбор системы налогообложения

Выбор системы налогообложения ИП – очень важный этап в начале организации собственного бизнеса. Если вы считаете, что выбрать систему налогообложения будет достаточно сложно, то с этим невозможно не согласиться. Однако разобраться во всём вполне реально. Мы расскажем о самых широко используемых в России видах налогообложения для ИП.

Общая система налогообложения (ОСНО)

Что это?

Система налогообложения индивидуальных предпринимателей и организаций, которая включает в себя полный перечень налогов, которые необходимо платить предпринимателю. Это один из самых традиционных, распространённых и сложных способов. Если при регистрации ИП не подавать никаких дополнительных заявлений, то именно под него попадает любой вид экономической деятельности, которым он занимается.

Преимущества

- Использование общего порядка позволяет свободно вступать в экономические отношения с любыми предприятиями, которые выплачивают НДС;

- Если прибыль уходит в минус, то можно не платить налог на прибыль;

- Нет ограничений, характерных для большинства других видов налоогобложения: на прибыль, количество сотрудников, торговые площади и прочих;

- Самое сложное и полное налогообложение;

- Обязателен бухгалтерский учёт, причём в таком объёме, что сложно обойтись без соответствующего специалиста;

- Первичная документация должна сохраняться не меньше, чем на протяжении четырёх лет.

Недостатки

- Самое сложное и полное налогообложение;

- Обязателен бухгалтерский учёт, причём в таком объёме, что сложно обойтись без соответствующего специалиста;

- Первичная документация должна сохраняться не меньше, чем на протяжении четырёх лет.

Упрощённая система налогообложения (УСН)

Что это?

Один из специальных режимов (к специальным относятся все, кроме ОСНО), который предусмотрен НК (Налоговым кодексом). Применяется УСН как налогообложение индивидуальных предпринимателей добровольно, если имеется соответствие некоторым критериям, предусмотренным в законе:

- Средняя численность работников у индивидуального предпринимателя за один период составляет не более чем 100 человек;

- Прибыль по итогам 9 месяцев года не больше 45 миллионов рублей.

Преимущества

- Отсутствие обязанности предоставлять бухгалтерскую отчётность в ИФНС (инспекцию федеральной налоговой службы), что является очень весомым плюсом, поскольку бухгалтерский учёт при таком раскладе можно существенно упростить.

- В книге учёта предприниматели на УСН указывают только те доходы и расходы, которые влияют на формирование базы.

- Три крупных налога заменяются одним, что неплохо оптимизирует выплаты.

- Возможность не платить НДФЛ (налог на доходы физических лиц) на суммы, которые получены в результате бизнес-деятельности.

- Можно выбрать объект, по которому будут взиматься выплаты – с доходов или с доходов при вычтенных из них расходах.

- Период составляет 1 год, что очень сокращает количество взаимодействий с ИФНС.

Недостатки

- Не на все виды деятельности можно использовать УСН. В частности, от него придётся отказаться организациям, ведущим банковскую, страховую деятельность, адвокатам, нотариусам, инвестиционным фондам, негосударственным пенсионным фондам и многим другим предпринимателям, полный перечень которых существует в статье 346 НК.

- Если используется «упрощёнка», то нельзя открывать филиалы и представительства.

- Невозможность включить все расходы в базу.

- Не нужно составлять счета-фактуры. Безусловно, это ещё больше упрощает жизнь предпринимателю, но тогда получается реальная возможность потерять клиентов (контрагентов), которые выплачивают НДС, поскольку впоследствии они не смогут предъявить его к возмещению из бюджета.

- Единый налог на прибыль будет взиматься всегда, убытки учитывать нельзя. Это правило действует, даже если был осуществлён переход на общий режим.

Кто использует УСН?

Абсолютное большинство предпринимателей, которым закон позволяет это делать.

Действительно, УСН – наиболее оптимальный вариант для малого бизнеса, который впоследствии не собирается расширяться.

Особенно вам подходит УСН, если:

- У вас в значительном количестве присутствуют расходы, которые позволяют уменьшать базу;

- Осуществляются продажи в розницу, то есть клиенты – лица, которые не собираются претендовать на возмещение НДС;

- Нет планов к дальнейшему расширению.

Патентная система налогообложения

Что это?

Система налогообложения для ИП (организации её применять не могут), в которой ИП приобретает патент на свой вид деятельности (полный список видов деятельности, на которые можно приобрести патент, существует в Налоговом кодексе, в соответствующей главе), которые освобождает вас от уплаты некоторых важных налогов.

Преимущества

- Освобождение от уплаты НДС, НДФЛ, налога на имущество физических лиц.

- Максимально упрощённое налогообложение.

- Не надо сдавать в налоговый орган декларацию.

- Не все предприниматели могут приобрести патент. Патент можно взять только на определённые виды деятельности.

- Расходы при использовании патентной системы налогообложения никак не учитываются. Это значит, что и компенсировать их невозможно.

- Если увеличивается количество работников или возрастает прибыль, то патент применяться больше не может. Но если патент уже приобретён, то нужно будет выплатить налог за весь срок действия последнего патента. Стоимость патента не возвращается.

- Необходимо выплачивать суммы за обязательное пенсионное и медицинское страхование, даже если работа прекращена.

Недостатки

- Не все предприниматели могут приобрести патент. Патент можно взять только на определённые виды деятельности.

- Расходы при использовании патентной системы налогообложения никак не учитываются. Это значит, что и компенсировать их невозможно.

- Если увеличивается количество работников или возрастает прибыль, то патент применяться больше не может. Но если патент уже приобретён, то нужно будет выплатить налог за весь срок действия последнего патента. Стоимость патента не возвращается.

- Необходимо выплачивать суммы за обязательное пенсионное и медицинское страхование, даже если работа прекращена.

Кто использует патентную систему налогообложения?

На данный момент она не очень распространена среди предпринимателей, поскольку она новая: появилось такое налогообложение ИП в 2013 году. Также с ней связано очень много рисков, связанных с убытками, прекращением бизнеса, расширением бизнеса и вообще всех перемен. Поэтому патенты приемлемы для предпринимателей, которые ведут стабильный, устоявшийся бизнес, не сомневаются в наличии прибыли и не планируют расширяться.

Единый налог на вменённый доход (ЕНВД)

Что это?

Один из специализированных видов налогообложения, которым могут облагаться лишь некоторые виды деятельности, перечисленные в Налоговом кодексе. Суть ЕНВД заключается в том, что выплата его одного заменяет:

- НДФЛ;

- Налог на имущество;

- Налог на добавленную стоимость.

ЕНВД рассчитывается не по тому, сколько прибыли действительно получено, а по тому, сколько прибыли могло бы быть получено (расчёт ведётся в зависимости от площади торгового зала, количества сотрудников и прочих цифр – в зависимости от вида деятельности).

Преимущества

- Не имеется ограничений по количеству ежегодной прибыли.

- Уведомительный переход. Это значит, что ИП просто сообщает государственным органам о своём желании использовать ЕНВД. Налоговые органы не имеют права отказать.

- Срок действия ЕНВД не ограничен. Переход на неё осуществляется один раз.

- Ограничение по количеству сотрудников, площадей, таксопарка, другим параметрам (смотреть в законе).

- Требуется соблюдать порядок ведения кассовых и расчётных операций.

- Ежеквартально необходимо сдавать налоговую декларацию.

- Необходимость ведения раздельного учёта, если вы занимаетесь хотя бы одним из видов деятельности, который не попадает под ЕНВД.

Недостатки

- Ограничение по количеству сотрудников, площадей, таксопарка, другим параметрам (смотреть в законе).

- Требуется соблюдать порядок ведения кассовых и расчётных операций.

- Ежеквартально необходимо сдавать налоговую декларацию.

- Необходимость ведения раздельного учёта, если вы занимаетесь хотя бы одним из видов деятельности, который не попадает под ЕНВД.

Кто применяет?

Большинство предпринимателей, занятия которых целиком и полностью подходят под ЕНВД. Это действительно удобная вещь, которая способна облегчить уплату налогов. Более того, даже если осуществляется не только та деятельность, которая подходит под ЕНВД, его легко можно совмещать с упрощёнкой или с общим порядком уплаты налогов.

Единый сельскохозяйственный налог (ЕСХН)

Что это?

Вид налогообложения, который заменяет НДФЛ, НДС, налог на имущество физических лиц. Как следует из названия, она применяется сельскохозяйственными производителями. Другие необходимые налоги и сборы могут выплачиваться только в общем порядке, упрощёнка для сочетания с ЕСХН не предусмотрена.

Преимущества

- Налоговая нагрузка облегчается, поскольку несколько налогов заменяются одним.

- В два раза реже из оборота отвлекаются авансы и налоги.

- Если во время использования ЕСХН приобретаются основные средства, то с момента начала их использования они единовременно списываются.

- Не нужно выписывать счета-фактуры, вести книгу купли-продажи.

- Авансы, выплачиваемые покупателями, включаются в доход.

- Доля реализации сельскохозяйственной продукции или улова водных биологических ресурсов должна составлять не меньше 70% от вашей общей прибыли.

- Требуется вести бухгалтерский учёт в полном объёме.

- Невыгодно использовать отсрочку платежа, поскольку используется кассовый метод.

- Признаваемые при ЕСХН расходы сильно ограничены по сравнению с ОСНО.

- Нельзя предъявить НДС к вычету из бюджета.

Недостатки

- Доля реализации сельскохозяйственной продукции или улова водных биологических ресурсов должна составлять не меньше 70% от вашей общей прибыли.

- Требуется вести бухгалтерский учёт в полном объёме.

- Невыгодно использовать отсрочку платежа, поскольку используется кассовый метод.

- Признаваемые при ЕСХН расходы сильно ограничены по сравнению с ОСНО.

- Нельзя предъявить НДС к вычету из бюджета.

Кто использует?

Предприниматели, основную прибыль которым приносит сельское хозяйство. Будьте аккуратны с этим налогом, если занимаетесь ещё каким-нибудь другим видом деятельности. Если прибыль от него составит более 30%, то утрачивается право использования ЕСХН с начала налогового периода, что очень неудобно, особенно в плане отчётности.

Как выбрать систему налогообложения?

Для того, чтобы выбрать налогообложение для ИП, рекомендуем воспользоваться следующим вопросником.

- Занимаетесь ли вы сельским хозяйством?

- Если да, есть ли у вас какие-либо дополнительные виды деятельности?

- Если нет, то, возможно, вы захотите выбрать Единый сельскозяйственный налог.

- Занимаетесь ли вы каким-нибудь видом деятельности, подходящим под ЕНВД? (можно обратиться к статье 346.26 Налогового кодекса)

- Если да, планируете ли вы в дальнейшем расширять свой бизнес?

- Если да, есть ли у вас какие-нибудь виды деятельности, которые под ЕНВД не подходят, что подразумевает необходимость ведения раздельного учёта?

- 4. Если вы готовы вести раздельный учёт или если у вас нет других видов деятельности, то, возможно, вы захотите выбрать ЕНВД.

- Занимаетесь ли вы каким-нибудь деятельности, подходящим под патентую систему налогообложения? (смотреть главу 26.5 Налогового кодекса)

- Если да, давно ли вы занимаетесь вашим бизнесом?

- Если да, планируете ли вы расширяться?

- Если нет, стабильно вы получаете прибыль?

- 5. Если вы занимаетесь бизнесом давно, не планируете расширяться и стабильно получаете прибыль, то, возможно, вы захотите выбрать патентную систему налогообложения.

- Превышает ли количество ваших сотрудников 100 человек?

- Если нет, превышает ли ваша ежегодная прибыль 45 миллионов рублей?

- Если нет, относитесь ли вы к тем лицам, которые не имеют права применять упрощёнку? (смотреть статью 346.12 Налогового кодекса)

- Есть ли не относитесь, состоит ли основная масса ваших клиентов из контрагентов, которые выплачивают НДС (в основном, средние и крупные организации)?

- Если нет, планируете ли вы расширяться в дальнейшем?

- Если нет, то, возможно, вы захотите выбрать Упрощённую систему налогообложения.

Во всех остальных случаях (если видно, что ни одна из систем, согласно вопроснику, не подходит) следует применять общую систему налогообложения – обременительную и сложную, но позволяющую работать с какими угодно видами деятельности, контрагентами, бесконечно расширяться и развиваться.

Заявление на ЕНВД

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Первый лист заявления на ЕНВД — сведения об ИП

| Поле | Как заполнять |

|---|---|

| ИНН для ИП ИНН-КПП для ООО |

Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Код налогового органа | Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП или юридическому адресу ООО. Узнайте код на сайте налоговой. |

| ФИО для ИП Название для ООО |

Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО |

Указан в свидетельстве о регистрации или в выписке из гос.реестра. |

| Дата начала применения ЕНВД | |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю |

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Статья написана по материалам сайтов: zullus.ru, tvoe-ip.ru, e-kontur.ru.

»