Бух баланс форма 2 образец 2024

Содержание

- Общие положения

- Обязательные формы

- Бухгалтерский баланс: коротко о главном

- Отчет о финрезультатах

- Бухгалтерский баланс за 2018 год: скачать бланк и новую форму

- Бухгалтерский баланс за 2018 год: скачать новую форму

- Бухгалтерский баланс за 2018 год (бланк скачать бесплатно)

- Коды строк бухгалтерской отчетности

- Бухотчетность: форма 1 и 2 (бланки и образцы)

- Форма 1 и форма 2 бухотчетности

- Форма 1 бухотчетности

- Форма 2 бухотчетности

- Бухотчетность: форма 1 и 2 (образец)

- На что обращают внимание налоговики при изучении формы 1 и формы 2 бухотчетности

- Бухгалтерская отчетность – формы 1 и 2

- Форма 1 и форма 2 бухгалтерской отчетности

- Форма 1: бухгалтерский баланс

- Форма 2: Отчет о финансовых результатах

Общие положения

Бухотчетность обязательна практически для всех российских организаций. Даже субъекты малого предпринимательства — не исключения. Хотя для них предусмотрен упрощенный учет и бланки финотчетов.

Так, компании ежегодно направляют заполненные бланки (и баланс, и Ф-2) в Федеральную налоговую службу. Отметим, что для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточной отчетности. Например, бюджетники и некоторые страховщики обязаны сдавать бухотчеты ежемесячно и ежеквартально. Также промежуточные финотчеты обязаны составлять бухгалтеры тех компаний, в которых такое решение принято руководством.

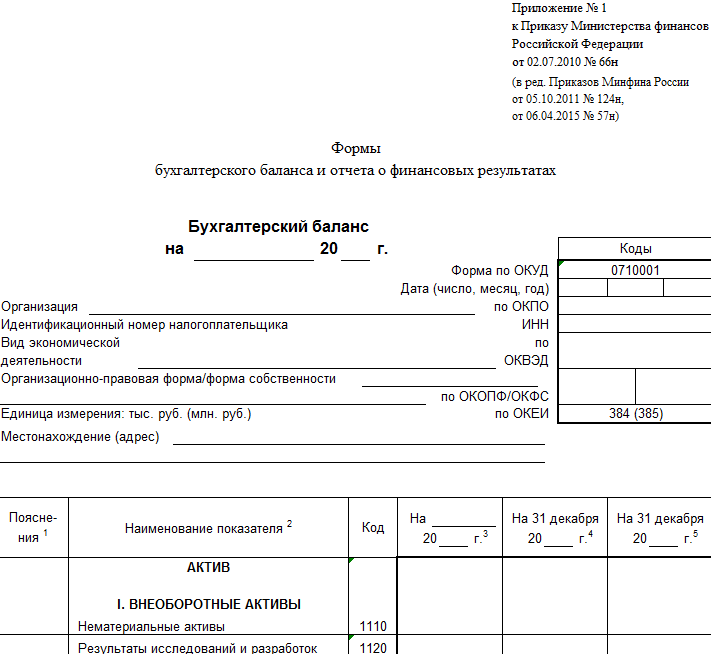

Основной состав бухгалтерской финансовой отчетности — это бухгалтерский баланс, отчет о финансовых результатах деятельности, а также приложения к ним (финансовая отчетность: форма 1, форма 2). Отметим, что структура, состав и порядок заполнения бухотчетности регламентированы Приказом Минфина № 66н от 02.07.2010.

Обязательные формы

В составе отчетов, которые обязаны сдавать все компании без исключения, числятся баланс и отчет о финансовых результатах: форма 1 и форма 2.

Бухгалтерский баланс 2024 — форма 1 и 2 — это непосредственно отчет о финансовых результатах. Напомним, что ранее ф. № 2 имела другое название: «Отчет о прибылях и убытках». Также чиновники исключили нумерацию бланков отчетности. Ранее все формы идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено на законодательном уровне. Однако бухгалтеры продолжают называть бланки по старинке.

Об общем составе финотчетности мы подробно рассказали в статье «Формы бухгалтерской отчетности». Унифицированные бланки для субъектов малого предпринимательства: «Упрощенная бухгалтерская финансовая отчетность за 2018 год».

Далее рассмотрим, как заполняется бухгалтерская отчетность: образец формы 1 и 2 покажет ключевые моменты заполнения.

Бухгалтерский баланс: коротко о главном

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

Унифицированный бланк

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

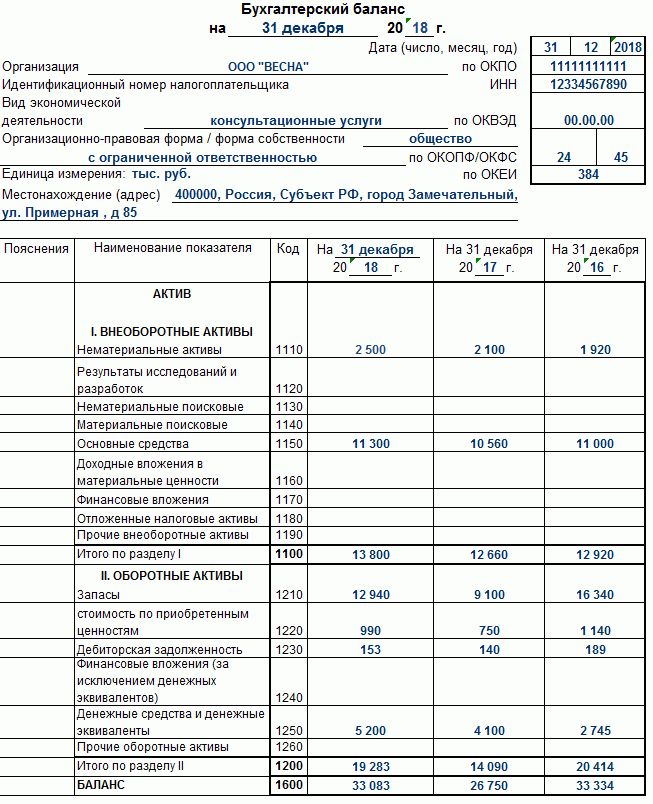

Заполненный образец

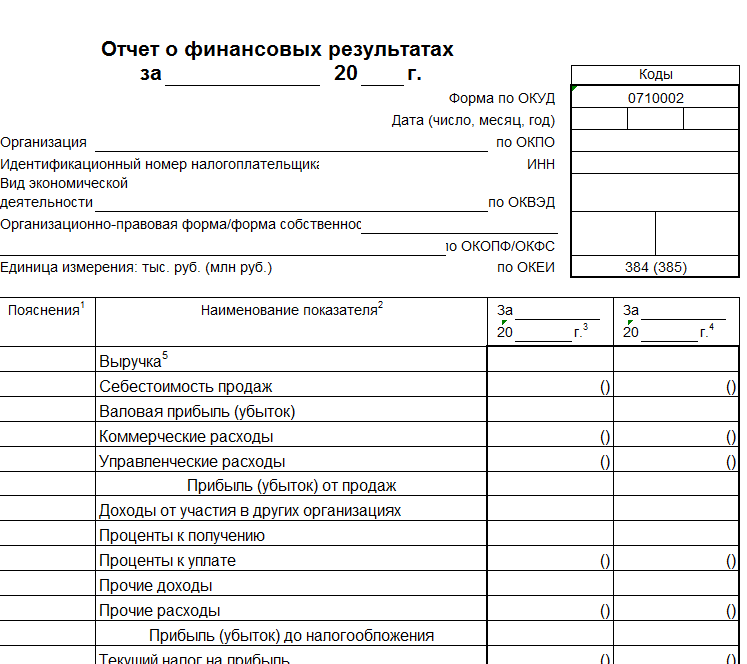

Отчет о финрезультатах

Старая форма отчетности о прибылях и убытках была скорректирована, но незначительно. В бланке все также необходимо указать сведения о полученных за отчетный период доходах. А также указать информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий годы. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Именно анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

Отметим, что сама унифицированная форма финотчетности содержит основные правила заполнения. Так, к примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110).

При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Бухгалтерский баланс за 2018 год: скачать бланк и новую форму

Статьи по теме

Читайте инструкцию, как составить бухгалтерский баланс за 2018 год, чтобы правильно отчитаться. Мы рассказали, как проставить коды строк и заполнить суммы, кто, когда и какие отчеты сдает, как упростить составление отчетности. Вы сможете скачать бесплатно бланк новой формы, посмотреть образцы и заполнить свою отчетность с нашими подсказками.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Бухгалтерский баланс отображает итоги деятельности предприятия в течение предыдущего года. Он показывает, чем располагает компания и какие источники были задействованы для получения доходов. Как и раньше, в 2024 году компании направляют годовую отчетность в ИФНС, Росстат и собственникам. Бухгалтерский баланс за 2018 год надо успеть отправить до 1 апреля.

Бухгалтерский баланс за 2018 год: скачать новую форму

Форма утверждена Приказом Минфина от 02.07.2010г. №66н. Отчетность включает не только форму №1. К нему прилагается форма 2 «Отчет о финансовых результатах», и еще ряд отчетов:

- Форма № 3 – отчет об изменениях капитала,

- Форма № 4 – отчет о движении денег,

- Форма № 5 – отчет о целевом использовании денежных средств (заполняют только некоммерческие организации),

- Пояснительная записка.

Составление баланса – это по сути перенос остатков бухгалтерских счетов в предусмотренные для них строки. Остатки по счетам есть в каждой учетной программе. Как их правильно распределить по строкам отчета, расскажем ниже.

Остатки активных счетов служат для заполнения актива. Остатки пассивных счетов идут в пассив. Активно-пассивные счета, например, счет 60 «Расчеты с поставщиками и подрядчиками» отражается в обоих разделах формы 1 в развернутом виде.

Нужно помнить, что учетные программы показывают остатки по счетам в рублях, а баланс заполняется в тысячах или миллионах рублей. Единицу измерения компания выбирает на свое усмотрение.

Эксперты «РНК» выяснили у налоговиков и аудиторов, в каких строках баланса они чаще всего находят ошибки и нестыковки. Безопаснее проверить и исправить эти показатели, даже если вы уже представили отчет инспекторам.

Бухгалтерский баланс за 2018 год (бланк скачать бесплатно)

Существует две формы баланса и отчета о финансовых результатах: общая и упрощенная. Это связано с тем, что крупные и малые предприятия сдают отчетность по-разному:

Крупные и средние компании

Субъекты малого и микробизнеса

Все отчеты: баланс, отчет о фин.результатах, об изменениях капитала и движении денег

Баланс (форма 1) и отчет о финансовых результатах (форма 2)

Форма отчета №1 и №2

Крупные и средние предприятия сдают бухгалтерскую отчетность в полном составе, а отчеты по № 1 и 2 они сдают по общей форме. Если у вас малое предприятие, вы можете выбирать:

- Сдать отчетность по общей форме, как крупные компании,

- Сдать упрощенную отчетность: баланс и отчет о финансовых результатах составить по упрощенной форме, а отчеты № 3, 4, 5, 6 не сдавать совсем.

Выбранный вариант зафиксируйте в учетной политике. Вы можете скачать у нас чистые бланки, актуальные в 2024 году:

Коды строк бухгалтерской отчетности

Строки баланса имеют свой четырехзначный код. Перечень кодов приведен в приложении 4 к Приказу Минфина от 02.07.2010г. №66н. Коды нужно указывать в отчетности, предназначенной для ИНФС и органа статистики. Если отчетность направляется другим пользователям, например, учредителям или в банк, коды строк проставлять необязательно.

Если составляют отчетность по общей форме, то коды в строки просто переносят из перечня. В упрощенном отчете строки сгруппированы, в каждой отражаются показатели по нескольким кодам. Тогда указывают тот код, который по величине больше других, учтенных в этой строке.

Пример

ООО «Фактор» является предприятием малого бизнеса и составляет отчетность по упрощенной форме. В строке «Финансовые и другие оборотные активы» указана сумма 235 тыс.руб., ее детализация приведена в таблице:

Счет

Сумма, тыс.руб.

Код строки в обычном балансе

58 «Финансовые вложения»

19 «НДС по приобретенным ценностям»

62 «Расчеты с покупателями и заказчиками»

Так как удельный вес дебиторской задолженности (170 тыс.руб.) больше других показателей, то в строке «Финансовые и другие оборотные активы» ООО «Фактор» укажет код 1230.

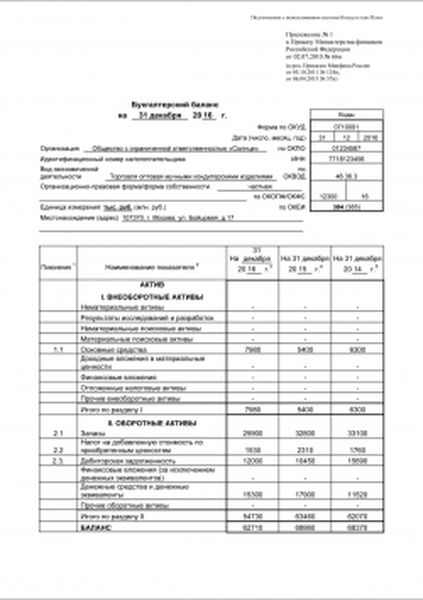

Образец заполнения активов

Посмотрим, как заполнить строки бухгалтерского баланса. В таблицах мы привели формулы для расчета показателей отчета общей и упрощенной форм.

Заполнение актива общепринятой формы отчета:

Номер строки баланса

Краткое название

Пояснения по заполнению

Номера бухгалтерских счетов для заполнения

Остаточная стоимость НМА без учета расходов на НИОКР

Дт 04 (без НИОКР) – Кт 05

Результаты исследований и разработок

Расходы на НИОКР

Дт 04 субсчет «Расходы на НИОКР»

Нематериальные поисковые активы

Затраты на освоение природных ресурсов

Дт 08 субсчет «Нематериальные поисковые активы»

Материальные поисковые активы

Затраты на освоение природных ресурсов

Дт 08 субсчет «Материальные поисковые активы»

Основные средства отражаются по остаточной стоимости, за вычетом амортизации. Здесь же отражаются незавершенные объекты собственного строительства

Дт 01 – Кт 02 + Дт 08 субсчет «Незавершенное строительство»

Доходные вложения в материальные ценности

Остаточная стоимость имущества, предназначенного для предоставления в аренду или лизинг. Учитываются объекты, целенаправленно приобретенные для сдачи в аренду. Если ОС первоначально использовалось, а затем сдано в аренду, оно учитывается на отдельном субсчете счета 01 «основные средства». Переводить имущество в доходные вложения и обратно нельзя

Дт 03 – Кт 02 субсчет «Доходные вложения»

Строка предназначена для отражения долгосрочных, т.е. сроком более года финансовых вложений и инвестиций, в том числе в зависимые организации

Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным долгосрочным займам» – Кт 59 субсчет «Резервы по долгосрочным финансовым вложениям»

Отложенные налоговые активы

Заполняют рганизации на общей системе налогообложения, применяющие ПБУ 18/02

Прочие внеоборотные активы

Сумма внеоборотных активов, не отраженных в других строках раздела 1

Сумма строк с 1110 по 1190

Стоимость сырья, материалов, готовой продукции, затраты в незавершенном производстве, товары, приобретенные для перепродажи и товары отгруженные

Дт 10 + Дт 11 + Дт 43 + Дт 45 + Дт 20 + Дт 21 + Дт 23 Дт 28 Дт 29 + Дт 44 + Дт 41 – Кт 42 + Дт 15 + Дт 16 – Кт 16 – Кт 14 + ДТ 97 субсчет «Расходы со сроком списания меньше 12 месяцев»

НДС по приобретенным ценностям

Входной НДС, не принятый к вычету

Краткосрочная, т.е. со сроком гашения менее 12 месяцев

Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме займов под проценты) + Дт 75 + Дт 76 – Кт 63

Займы, которые организация предоставила контрагентам на срок менее года

Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным краткосрочным займам» – Кт 59 субсчет «Резерв по краткосрочным финансовым вложениям»

Денежные средства и эквиваленты

Денежные средства на всех банковских счетах и в кассах предприятия

Дт 50 + Дт 51 + + Дт 52 + Дт 55 + Дт 57 – Дт 55 субсчет «Депозитные счета»

Прочие оборотные активы

Сумма оборотных активов, не отраженных в других строках раздела 2

Бухотчетность: форма 1 и 2 (бланки и образцы)

Форма 1 (образец)

Форма 1 (образец)

По общему правилу в состав бухгалтерской отчетности входят бухгалтерский баланс, отчет о финансовых результатах и приложения к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ ). Правда, организации, которым разрешено вести бухгалтерский учет по упрощенной форме, вправе сдавать только баланс и отчет о финансовых результатах, причем тоже по упрощенным формам.

Все формы бухгалтерской отчетности (стандартные и упрощенные) утверждены Приказом Минфина от 02.07.2010 № 66н.

Форма 1 и форма 2 бухотчетности

Формой 1 бухгалтеры называют баланс, а формой 2 – отчет о финансовых результатах. Все дело в том, что раньше формы бухгалтерской отчетности, включая баланс и отчет, имели не только наименования, но и свою нумерацию (Приказ Минфина от 22.07.2003 № 67н). Кстати форма 2 раньше называлась не отчетом о финансовых результатах, а отчетом о прибылях и убытках.

Форма 1 бухотчетности

Бухгалтерский баланс раскрывает информацию об имеющихся у организации активах и пассивах. Кроме того, баланс позволяет увидеть динамику роста/сокращения активов/пассивов.

Бесплатно скачать бланк формы 1 можно в системе КонсультантПлюс . В этой же системе можно скачать бланк упрощенной формы 1.

Форма 2 бухотчетности

В отчете о финансовых результатах отражаются сведения о полученных организацией доходах и понесенных расходах, а также информация о финансовом результате (прибыль/убыток) по данным бухгалтерского учета.

Скачать бланки формы 2, как стандартной, так и упрощенной, также можно посредством системы КонсультантПлюс.

Бухотчетность: форма 1 и 2 (образец)

Приведем образец заполнения бухгалтерского баланса, а также образец отчета о финансовых результатах по стандартным (не упрощенным) формам.

На что обращают внимание налоговики при изучении формы 1 и формы 2 бухотчетности

При отборе претендентов для включения в план выездных проверок налоговики изучают бухгалтерскую отчетность компании. Форма 1 дает им понять, например:

- есть ли у фирмы ресурсы, необходимые для ведения заявленной деятельности (к примеру, наличие ОС);

- за счет каких, в основном, средств функционирует организация: собственных или заемных;

- есть ли у организации имущество, которое в случае необходимости может пойти на погашение задолженности, возникшей после проведения выездной проверки.

Форму 2, как правило, налоговики сравнивают с декларацией по налогу на прибыль или же с УСН-декларацией. И, например, если доходы, отраженные в форме 2, будут превышать доходы, отраженные в годовой декларации по налогу на прибыль, то у инспекторов может возникнуть подозрение, что компания занижает свои доходы для налоговых целей.

Бухгалтерская отчетность – формы 1 и 2

Образец формы 1 и 2 бухгалтерской отчетности вы сможете увидеть в нашем материале. Мы расскажем вам о назначении этих форм и покажем на примере, как рассчитать чистую прибыль по показателям формы 2 и где в форме 1 отразить результат этих расчетов.

Форма 1 и форма 2 бухгалтерской отчетности

Формы 1 2 бухгалтерской отчетности являются основными отчетными формами — это баланс и отчет о финансовых результатах. Без них не обходится ни один комплект отчетной документации любой фирмы.

- Баланс — это набор показателей деятельности фирмы на отчетную дату (об остаточной стоимости основных средств, остатках денежных средств на счетах и в кассе, кредиторской и дебиторской задолженности и т.д.);

- Отчет о финансовых результатах — это данные о выручке, расходах и прибыли за отчетный отрезок времени.

Эти формы дополняются другими сопутствующими отчетами (о движении капитала, движении денежных средств и др.). Размещенная в них информация поясняет и детализирует данные, отраженные в форме 1 и форме 2 бух отчетности.

Формы 1 и 2 присутствуют в бухотчетности, составляемой за любой период (месяц, квартал, год). Например, минимальный комплект бухгалтерской отчетности за 1 квартал 2018 года (если фирма оформляет промежуточную бухотчетность по решению собственников или по иным причинам) должна обязательно включать обе формы. При этом такой отчетный комплект может дополняться детализирующими пояснениями (если в них есть необходимость).

Оба отчета имеют унифицированную форму, утвержденную приказом Минфина РФ от 02.07.2010 № 66н.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса — это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса — отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

- Раздел 1 — стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 — стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 — стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 — выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Форма 2: Отчет о финансовых результатах

Отчет о финансовых результатах (форма 2) представляет таблицу, содержащую показатели деятельности компании за отчетный период. Они позволяют исчислить ряд важных финансовых показателей (валовую прибыль, прибыль до налогообложения, чистую прибыль и др.).

Особенностью формы 2 является взаимосвязь всех строк основной таблицы. Она помогает оценить влияние доходов и расходов фирмы на конечный финансовый результат (чистую прибыль).

Все показатели приводятся за отчетный период текущего года и аналогичный период прошлого года. Это позволяет проследить динамику изменений показателей, включенных в отчет о финансовых результатах.

Посмотрим на примере, как рассчитывается чистая прибыль компании исходя из показателей формы 2.

Пример

По этим цифрам из формы 2 вычисляем 2 показателя:

- Валовая прибыль = Выручка — Себестоимость = 3 456 128 руб. — 1 377 809 руб. = 2 078 319 руб.

- Прибыль от продаж = Валовая прибыль — Управленческие расходы = 2 078 319 руб. — 544 322 руб. = 1 533 997 руб.

С помощью этих цифр вычисляем следующие показатели формы 2:

- Прибыль до налогообложения = Прибыль от продаж — Проценты к уплате + Прочие доходы — Прочие расходы = 1 533 997 руб. — 230 000 руб. + 998 343 руб.— 1 466 321 руб. = 836 019 руб.;

- Текущий налог на прибыль = 836 019 руб. х 20% = 167 204 руб.;

Определим чистую прибыль ООО «Парк Хаус»:

Результат расчетов попадает в строку «Нераспределенная прибыль (непокрытый убыток)» Раздела 3 формы 1.

Как выглядит образец бух отчетности – формы 1 и 2 — смотрите ниже.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Статья написана по материалам сайтов: www.rnk.ru, glavkniga.ru, buhguru.com.

»