6 ндфл при увольнении образец заполнения

Когда работник увольняется, ему полагается выплатить зарплату за отработанное время. Помимо этого, работодатель обязан выдать уволенному денежную компенсацию за дни не отгулянного по закону отпуска. Как отразить данные выплаты в форме 6-НДФЛ, расскажем ниже.

С уволенным работником расторгается трудовой договор. Датой фактического получения дохода при увольнении (зарплаты) НК РФ признает последний рабочий день. Немного иначе обстоит дело с компенсацией за неиспользованный отпуск — здесь датой получения дохода является день фактической выплаты.

Содержание

- Пример: Как отразить увольнение в 6-НДФЛ

- Выходное пособие

- Заполняем 6-НДФЛ в сложных ситуациях: перерасчет отпускных, ошибки при удержании налога, расчеты при увольнении

- Заполнение 6-НДФЛ при увольнении сотрудника: пример

- Заполнение 6-НДФЛ при увольнении

- Как отразить увольнение в 6-НДФЛ

- Заполнение 6-НДФЛ при увольнении сотрудника (пример)

- Как отразить расчет при увольнении в 6-НДФЛ

- Расчет при увольнении в 6-НДФЛ

- Примеры заполнения 6-НДФЛ при увольнении

Пример: Как отразить увольнение в 6-НДФЛ

Раздел 2 (компенсация и зарплата):

строка 100 (признан доход Веретова) — 18.07.2017

строка 110 (удержан НДФЛ) — 18.07.2017

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 19.07.2017

Предположим, что компенсацию за неотгулянный отпуск Веретову выплатили лишь 21.07.2017. Тогда заполнить придется два блока расчета.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Раздел 2 (зарплата):

строка 100 (признан доход Веретова) — 18.07.2017

строка 110 (удержан НДФЛ из зарплаты Веретова) — 18.07.2017

строка 120 (день, когда нужно списать НДФЛ со счета) — 19.07.2017

строка 140 (удержанный налог) — 3 136

Раздел 2 (компенсация):

строка 100 (признан доход Веретова) — 21.07.2017

строка 110 (удержан НДФЛ из дохода Веретова) — 21.07.2017

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 24.07.2017

строка 130 (компенсация за отпуск) — 3 425

строка 140 (удержанный налог с суммы компенсации) — 445

Выходное пособие

Как отразить стандартное увольнение в 6-НДФЛ, мы разобрались. Теперь проанализируем, как отразить выходное пособие.

Работодатель может поощрить уволенного, выплатив ему так называемое выходное пособие. Если данное поощрение не превысит трех месячных заработков, оно не облагается НДФЛ. Следовательно, такое пособие не нужно фиксировать в 6-НДФЛ. Если пособие превышает указанный размер, налогом облагается разница между выплаченным пособием и допустимым значением.

Пример

Раздел 2 (зарплата):

строка 100 (признан доход Карпова) — 04.07.2017

строка 110 (удержан НДФЛ из дохода уборщика Карпова) — 04.07.2017

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 05.07.2017

Заполняем 6-НДФЛ в сложных ситуациях: перерасчет отпускных, ошибки при удержании налога, расчеты при увольнении

Заполняем 6-НДФЛ в сложных ситуациях: перерасчет отпускных, ошибки при удержании налога, расчеты при увольнении

Статьей «Заполняем 6-НДФЛ в сложных ситуациях: выплаты по поддельному больничному, «детский» вычет больше суммы дохода, депонированная зарплата» мы начали цикл материалов о порядке заполнения расчета 6-НДФЛ в неординарных ситуациях, которые пока не нашли отражения в разъяснениях ФНС России. В сегодняшней статье речь пойдет о других сложных ситуациях — перерасчет излишне выплаченных отпускных; «доудержание» НДФЛ, ошибочно удержанного в меньшем размере; увольнение сотрудника, который не отработал аванс и т.п.

Перерасчет излишне выплаченных сумм зарплаты и отпускных

Работница находилась в отпуске с 11 по 24 июня 2016 года. 10 июня ей были выплачены отпускные, с которых бухгалтер удержал и перечислил в бюджет НДФЛ. В июле бухгалтер обнаружил, что зарплата работницы за февраль была начислена некорректно, и сделал перерасчет (сумма дохода за февраль уменьшилась). Соответственно, пришлось также пересчитать отпускные, начисленные в июне. Доход уменьшился и образовался «отрицательный» НДФЛ (то есть налог к возврату). Как корректно отразить такой перерасчет в расчете 6-НДФЛ?

Если стороны достигнут описанной договоренности, то нужно будет учесть, что в силу абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Соответственно, если в августе 2016 года при выплате заработной платы за июль организация удержит суммы, которые ранее излишне выплатила в качестве зарплаты за февраль и отпускных, то данное удержание никак не повлияет на исчисленную сумму НДФЛ. Другими словами, НДФЛ в данном случае должен рассчитываться исходя из всего размера заработной платы за июль, без учета удержания. В то же время надо помнить, что налоговые агенты исчисляют НДФЛ нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ), а налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ). Следовательно, организация вправе зачесть суммы НДФЛ, излишне удержанные при выплате зарплаты за февраль и отпускных в июне, при расчете удерживаемой суммы налога с дохода в виде заработной платы за июль.

Операцию по перерасчету зарплаты и отпускных нужно отразить в расчете 6-НДФЛ за девять месяцев, так как фактически это произошло при выплате заработной платы за июль. При этом сумма перечисленной в феврале зарплаты и сумма выплаченных в июне отпускных (но не удержанного с этих сумм налога), указанные в расчете за первый квартал и в расчете за полугодие, также должны быть скорректированы. Для этого нужно представить уточненные расчеты, изменив показатели по строкам 020, 040 и 130.

Что касается расчета 6-НДФЛ за девять месяцев, то в нем сумму исчисленного налога следует указать по строке 040 без учета зачтенных сумм, а удержанный НДФЛ необходимо отразить по строкам 070 и 140 уже с учетом проведенного зачета. При этом в строку 130 расчета нужно внести начисленную к получению сумму дохода за июль (до удержания из нее излишне выплаченных сумм зарплаты за февраль и отпускных). Это следует из положений пункта 4.2 Порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@; далее — Порядок заполнения расчета 6-НДФЛ) и статьи 210 НК РФ. Аналогичного подхода придерживаются в ФНС России (см., например, письмо от 20.06.16 № БС-4-11/10956@).

Заполним раздел 2 расчета 6-НДФЛ.

По заработной плате за февраль (уточненный расчет за I квартал):

- Строка 100 «Дата фактического получения дохода» — 29.02.2016;

- Строка 110 «Дата удержания налога» — 10.03.2016;

- Строка 120 «Срок перечисления налога» — 11.03.2016;

- Строка 130 «Сумма фактически полученного дохода» — 12 000;

- Строка 140 «Сумма удержанного налога» — 1 950.

По июньским отпускным (уточненный расчет за полугодие):

- Строка 100 «Дата фактического получения дохода» — 10.06.2016;

- Строка 110 «Дата удержания налога» — 10.06.2016;

- Строка 120 «Срок перечисления налога» — 30.06.2016;

- Строка 130 «Сумма фактически полученного дохода» — 9 000;

- Строка 140 «Сумма удержанного налога» — 1 300.

По заработной плате за июль (расчет за девять месяцев):

- Строка 100 «Дата фактического получения дохода» — 31.07.2016;

- Строка 110 «Дата удержания налога» — 10.08.2016;

- Строка 120 «Срок перечисления налога» — 11.08.2016;

- Строка 130 «Сумма фактически полученного дохода» — 15 000;

- Строка 140 «Сумма удержанного налога» — 1 430 (1 950 руб. – (1 950 руб. – 1560 руб.) – (1 300 руб. – 1 170 руб.)).

Указанные суммы начисленного дохода, исчисленного и удержанного налога также нужно учесть при формировании показателей по строкам 020, 040 и 070 раздела 1 в каждом из расчетов (письмо ФНС России от 24.05.16 № БС-4-11/9248).

Перерасчет отпускных в случае отзыва сотрудника из отпуска

Прежде всего отметим, что Трудовой кодекс не содержит положений, регулирующих порядок возврата или зачета отпускных в случае отзыва сотрудника из отпуска. В статье 137 ТК РФ, где установлены ограничения на удержание средств из зарплаты работника, ничего не сказано о том, что работодатель вправе самостоятельно удержать указанные суммы отпускных. Следовательно, вопрос о возврате или зачет этих сумм должен решаться по соглашению сторон трудового договора. А значит, отпускные, приходящиеся на дни после отзыва сотрудника из отпуска, могут быть зачтены в счет будущей заработной платы сотрудника только с его письменного согласия.

Теперь перейдем к налоговой стороне вопроса. В абзаце 2 пункта 1 статьи 210 НК РФ сказано, что удержания, произведенные из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Соответственно, если в сентябре 2016 года при выплате заработной платы за август работодатель по распоряжению сотрудника удержит сумму, выплаченную в июле в качестве отпускных, то данное удержание никак не повлияет на сумму НДФЛ, которую нужно исчислить к перечислению в бюджет. То есть НДФЛ в данном случае должен рассчитываться исходя из полной суммы заработной платы за август, без учета удержания.

А вот сумму НДФЛ, удерживаемую при такой выплате, можно будет уменьшить на сумму налога, которая была излишне удержана при выплате отпускных. Такое право организации дает пункт 3 статьи 226 НК РФ, который гласит, что налоговые агенты исчисляют налог нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. А значит, организация вправе зачесть сумму НДФЛ, излишне удержанную в июле из-за отзыва сотрудника из отпуска, при удержании налога с дохода в виде заработной платы за август.

Как следует из письма ФНС России от 18.03.16 № БС-4-11/4538@, расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. При этом в разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Строка 100 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ, строка 110 «Дата удержания налога» — с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ, а строка 120 «Срок перечисления налога» — с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Из этого следует, что операцию по перерасчету отпускных в связи с отзывом сотрудника из отпуска нужно отразить в разделе 2 расчета 6-НДФЛ за девять месяцев. При этом сумма выплаченных в июле отпускных указывается в разделе 2 расчета уже с учетом корректировки. Обратите внимание, что сумма фактически удержанного НДФЛ при этом не корректируется, так как иначе не получится осуществить зачет.

По июльским отпускным:

- Строка 100 «Дата фактического получения дохода» — 08.07.2016;

- Строка 110 «Дата удержания налога» — 08.07.2016;

- Строка 120 «Срок перечисления налога» — 01.08.2016;

- Строка 130 «Сумма фактически полученного дохода» — 15 000;

- Строка 140 «Сумма удержанного налога» — 2 600.

По заработной плате за август:

- Строка 100 «Дата фактического получения дохода» — 31.08.2016;

- Строка 110 «Дата удержания налога» — 09.09.2016;

- Строка 120 «Срок перечисления налога» — 12.09.2016;

- Строка 130 «Сумма фактически полученного дохода» — 30 000;

- Строка 140 «Сумма удержанного налога» — 3 250 (3 900 руб. – (2 600 руб. – 1 950 руб.)).

Продление отпуска на дни болезни работника

С учетом изложенного, указанные в вопросе операции нужно отразить в форме 6-НДФЛ в общеустановленном порядке. Подавать уточненные расчеты в связи с перерасчетом отпускных за дни отпуска, когда работник болел, не надо.

Заполним раздел 2 расчета 6-НДФЛ в соответствии с условиями, изложенными в описании ситуации.

По отпускным (расчет за полугодие):

- Строка 100 «Дата фактического получения дохода» — 14.06.2016;

- Строка 110 «Дата удержания налога» — 14.06.2016;

- Строка 120 «Срок перечисления налога» — 30.06.2016;

- Строка 130 «Сумма фактически полученного дохода» — 4 095,6;

- Строка 140 «Сумма удержанного налога» — 532.

По больничному пособию (расчет за девять месяцев):

- Строка 100 «Дата фактического получения дохода» — 08.08.2016;

- Строка 110 «Дата удержания налога» — 08.08.2016;

- Строка 120 «Срок перечисления налога» — 31.08.2016;

- Строка 130 «Сумма фактически полученного дохода» — 489,52;

- Строка 140 «Сумма удержанного налога» — 64.

По заработной плате за июль (расчет за девять месяцев):

- Строка 100 «Дата фактического получения дохода» — 31.07.2016;

- Строка 110 «Дата удержания налога» — 08.08.2016;

- Строка 120 «Срок перечисления налога» — 09.08.2016;

- Строка 130 «Сумма фактически полученного дохода» — 10 000;

- Строка 140 «Сумма удержанного налога» — 1 300.

«Доудержание» НДФЛ, который ошибочно был удержан в меньшем размере

Пункт 3 статьи 226 НК РФ гласит, что налоговые агенты исчисляют НДФЛ на дату фактического получения дохода (определяется в соответствии со ст. 223 НК РФ), нарастающим итогом с начала налогового периода. Налог рассчитывается применительно ко всем доходам (за исключением доходов от долевого участия), в отношении которых налоговая ставка составляет 13 процентов, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Согласно пункту 4 статьи 226 НК РФ, налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание производится за счет любых денежных средств, выплачиваемых самому налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

Учитывая изложенное, в рассматриваемой ситуации налоговый агент должен пересчитать налог за период ошибочного предоставления «детского» вычета (в нашем случае за июнь), с последующим увеличением суммы налога, исчисленного по итогам месяца, в котором будет выплачиваться доход, за счет которого будет «доудержана» сумма налога (в нашем случае — июль).

В результате перерасчета потребуется внести изменения в расчет 6-НДФЛ за полугодие. Делается это по правилам пункта 6 статьи 81 НК РФ, то есть путем представления уточненного расчета, содержащего скорректированные данные в отношении налогоплательщика. В уточненном расчете нужно исправить показатели по строкам 030 и 040, а также заполнить строку 080 раздела 1. В разделе 2 изменений не будет.

В периоде фактического удержания НДФЛ данные суммы будут отражены в расчете 6-НДФЛ (в рассматриваемом случае — в расчете за девять месяцев) по строке 140 раздела 2, а также по строке 070 раздела 1. При этом в случае полного погашения задолженности показатель по строке 080 раздела 1 станет равным нулю, так как она заполняется нарастающим итогом. В разделе 2 данная операция будет отражена путем внесения в строку 140 фактически удержанной суммы налога (т. е. с учетом «доудержания» задолженности). По строке 130 при этом указывается сумма фактически выплаченного дохода (п. 4.2 Порядка заполнения расчета 6-НДФЛ).

Заполним раздел 2 расчета 6-НДФЛ за девять месяцев.

- Строка 100 «Дата фактического получения дохода» — 30.06.2016;

- Строка 110 «Дата удержания налога» — 08.07.2016;

- Строка 120 «Срок перечисления налога» — 11.07.2016;

- Строка 130 «Сумма фактически полученного дохода» — 40 000;

- Строка 140 «Сумма удержанного налога» — 5 564 (5200 руб. + 364 руб.).

Представление уточненного расчета, если в исходном отчете допущена ошибка в дате, а все суммы указаны верно

Как правильно заполнить корректировочный расчет 6-НДФЛ, если исправления касаются даты фактического получения дохода и даты удержания налога (строки 100 и 110 раздела 2)? Суммы в расчете не меняются.

Напомним, что если налоговый агент обнаружил в поданном им расчете факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению или завышению суммы налога, подлежащей перечислению, он обязан внести необходимые изменения и представить уточненный расчет. Этот расчет должен содержать данные только по тем налогоплательщикам, в отношении которых были установлены указанные выше факты, а также ошибки, приводящие к занижению суммы налога (п. 6 ст. 81 НК РФ).

При этом Порядок заполнения расчета № 6-НДФЛ не содержит положений, конкретизирующих правила заполнения уточненного расчета. В рассматриваемой ситуации организация допустила ошибки, которые не повлекли завышения или занижения суммы налога, и при этом все необходимые в расчете сведения были отражены. Соответственно, формально налоговый агент не обязан представлять уточненный расчет, о котором сказано в пункте 6 статьи 81 НК РФ. В то же время пункт 1 статьи 126.1 НК РФ предусматривает ответственность налогового агента за представление расчета, содержащего любые недостоверные сведения (данная норма применяется без привязки к п. 6 ст. 81 НК РФ). При этом, согласно пункту 2 статьи 126.1 НК РФ, налоговый агент освобождается от ответственности, если он самостоятельно выявил ошибки и подал в инспекцию уточненные документы до того момента, когда узнал о том, что налоговики обнаружили недостоверные сведения в представленных им документах. Однако никаких пояснений о том, в какой форме нужно представить уточненные документы, законодательство не содержит.

На наш взгляд, в рассматриваемой ситуации налоговому агенту целесообразно руководствоваться пунктом 6 статьи 81 НК РФ, поскольку только в этой норме прописан порядок представления уточненного расчета. Соответственно, уточненный расчет 6-НДФЛ должен содержать исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности. При этом данные на этих налогоплательщиков заполняются полностью, так как в пункте 6 статьи 81 НК РФ не сказано о том, что в уточненный расчет нужно внести только исправленную информацию по тем строкам, которые были неверно заполнены в первоначальном отчете. В строке «Номер корректировки» титульного листа уточненного расчета проставляется 001.

Выплаты при увольнении сотрудника, который не отработал аванс

Сотрудник был уволен за прогул. Последний день работы перед прогулом — 25 июля 2016 года. В этот день сотруднику был выплачен аванс за июль (6 480 руб.), который он так и не отработал. Приказ об увольнении издан 3 октября после установления причин отсутствия сотрудника на работе. При увольнении работнику полагалась компенсация за неиспользованный отпуск в размере 53,84 руб., которую бухгалтер удержал в счет неотработанного аванса. В результате за сотрудником осталась задолженность перед организацией, а фактической выплаты компенсации за неиспользованный отпуск при увольнении произведено не было. Как в таком случае нужно заполнить расчет 6-НДФЛ?

Как известно, налоговый агент исчисляет сумму налога на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ (п. 3 ст. 226 НК РФ). В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ). На основании этой нормы налоговые агенты имеют право не удерживать НДФЛ при выплате заработной платы за первую половину месяца (так называемого аванса). Доход по выплаченным в течение месяца суммам зарплаты признается фактически полученным на последний день этого месяца.

Соответственно, по сумме аванса, выплаченной 25 июля 2016 года, датой фактического получения дохода признается 31 июля этого года. На эту дату налоговый агент обязан исчислить сумму налога в отношении выплаченного дохода. Удержание суммы налога, согласно пункту 4 статьи 226 НК РФ, производится за счет любых денежных средств налогоплательщика при последующей фактической выплате (перечислении). Удержанный налог необходимо перечислить в бюджет не позднее следующего рабочего дня (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ).

Из положений абзаца 2 пункта 1 статьи 210 НК РФ и статьи 137 ТК РФ следует, что если по решению работодателя из дохода налогоплательщика производятся какие-либо удержания, такие удержания не уменьшают налоговую базу по НДФЛ.

Это означает следующее. Если в октябре 2016 года при выплате компенсации за неиспользованный отпуск работодатель удержал сумму, ранее выплаченную в качестве аванса по зарплате, то данное удержание никак не могло повлиять на сумму НДФЛ, подлежащую удержанию и перечислению в бюджет. НДФЛ в данном случае рассчитывается из полной суммы компенсации без учета удержания.

Таким образом, в октябре 2016 года при начислении к выплате компенсации за неиспользованный отпуск организация должна была также исчислить НДФЛ (п. 1 ст. 223 НК РФ, п. 3 ст. 226 НК РФ). Но так как сама компенсация фактически не выплачивалась, удержать налог организация не смогла.

Что касается заполнения расчета 6-НДФЛ, то указанные в вопросе операции будут отражены в нем следующим образом.

В расчете 6-НДФЛ за девять месяцев следует показать доход в виде начисленной в июле заработной платы в сумме выданного аванса (строка 020), а также исчисленный по нему НДФЛ (строка 040). Поскольку после 31 июля денежных выплат в пользу физического лица не было, у организации не возникла обязанность удержать исчисленный налог. Соответственно, оснований для отражения исчисленной с аванса суммы НДФЛ по строке 070 или по строке 080 не возникает (письма ФНС России от 01.07.16 № БС-4-11/11886@ и от 19.07.16 № БС-4-11/12975@). По той же причине в рассматриваемой ситуации не нужно показывать данную операцию в разделе 2 расчета (письма ФНС России от 16.05.16 № БС-3-11/2169@ и от 24.05.16 № БС-4-11/9194).

Начисленный в октябре доход в виде компенсации за неиспользованный отпуск (срока 020), а также исчисленный по нему НДФЛ (строка 040) надо будет отразить уже в расчете 6-НДФЛ за год. При этом, также как и в ситуации с зарплатой, оснований для отражения суммы НДФЛ по строке 070 или по строке 080 не возникает, поскольку денежных выплат в пользу физического лица не производилось. Раздел 2 в отношении этого начисления также не заполняется.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Заполнение 6-НДФЛ при увольнении сотрудника: пример

При расторжении трудового договора работник должен получить от работодателя все причитающиеся ему выплаты в день своего увольнения (ст. 140 ТК РФ). А по итогам квартала работодатель отражает выплаты этому работнику в расчете 6-НДФЛ.

Заполнение 6-НДФЛ при увольнении

Форма 6-НДФЛ раздел 2. Образец заполнения при увольнении

Как заполнить 6-НДФЛ при увольнении работника, зависит от того, какие именно выплаты положены бывшему сотруднику, и какой день при этом признается датой фактического получения дохода.

Датой получения дохода в виде заработной платы при увольнении работника считается его последний рабочий день (п. 2 ст. 223 НК РФ).

Если увольняющемуся работнику положена компенсация за неиспользованный отпуск, то датой дохода в виде данной компенсации также будет являться последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Помимо этого, если увольняющемуся работнику в соответствии нормами действующего законодательства или согласно трудовому договору положены выходное пособие или выплата среднего месячного заработка на период его трудоустройства, то такой доход будет облагаться НДФЛ только в случае превышения 3-х кратного размера среднего месячного заработка (6-ти кратного размера среднего месячного заработка для региона Крайнего Севера) (п. 3 ст. 217 НК РФ).

Поэтому суммы выплат в виде пособий, не превышающих предельную величину (п. 3 ст. 217 НК РФ), включать в расчет 6-НДФЛ не нужно (п. 4.1 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@, п. 2 ст. 226 НК РФ). При этом датой получения дохода в виде пособий сверх установленных пределов при увольнении сотрудника так же будет считаться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Как отразить увольнение в 6-НДФЛ

Поскольку днем получения дохода работником в виде всех причитающихся ему выплат, связанных с его увольнением, считается последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ НК РФ), то дата фактического получения дохода в виде заработной платы, компенсации за неиспользованный отпуск и пособия свыше лимита будет одна и та же (строка 100 раздела 2 формы 6-НДФЛ ).

Так как НДФЛ удерживается при выплате доходов (п. 4 ст. 226 НК РФ), то при увольнении сотрудника дата получения дохода (строка 100 расчета 2) совпадет с датой удержания налога с дохода (строка 110 раздела 2).

Датой, не позднее которой, налог должен быть перечислен в бюджет (строка 120 расчета 2) при увольнении работника, будет следующий рабочий день за днем получения бывшим сотрудником причитающихся ему выплат (п. 6 ст. 226 НК РФ).

Заполнение 6-НДФЛ при увольнении сотрудника (пример)

Пример: Работник 1декабря 2018 года заключил трудовой договор, а 25 декабря 2018 года увольняется и получает расчет. За период с 01.12.18 по 25.12.18 работнику положена заработная плата и компенсация в общей сумме 17000р. Налоговая ставка – 13%. Налоговые вычеты не положены.

Образец заполнения раздела 2 форма 6-НДФЛ при увольнении работника:

Как отразить расчет при увольнении в 6-НДФЛ

Форма 6-НДФЛ утверждена приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Как правильно и без ошибок отразить в 6-НДФЛ выплаты при увольнении рассмотрим далее. Также изучим на практических примерах как отразить в 6-НДФЛ расчет при увольнении и зарплату за месяц, а также расчет отпускных с последующим увольнением.

Расчет при увольнении в 6-НДФЛ

Увольнение сотрудника сопровождается получением доходов от работодателя. В доход может входить:

- компенсация за неиспользованный отпуск;

- выходное пособие при увольнении;

- зарплата и так далее.

Как отразить компенсацию отпуска при увольнении

Исходя из ст. 127 ТК РФ, работнику при увольнении оплачивается компенсация за неиспользованный отпуск. Согласно п.3 ст.217 НК РФ компенсация облагается НДФЛ в общем порядке.

При заполнении формы 6-НДФЛ важно учесть:

- В строчке 100 указывается дата выплаты компенсации за неиспользованный отпуск, исходя из п.п.1 п.1 ст.223 НК РФ.

- В строчке 110 дата удержания налога соответствует дате выплаты компенсации, так как на дату фактической выплаты дохода НДФЛ должен быть удержан, исходя из п.4 ст.226 НК РФ.

Датой перечисления НДФЛ за компенсацию отпуска при увольнении является рабочий день, следующий за днем выплаты компенсации, согласно абз.1 п.6 ст.226 НК РФ.

Как отразить выходное пособие при увольнении

Если сумма выходного пособия менее 3-х кратного размера среднемесячного заработка увольняющегося сотрудника, то налог не удерживается. Соответственно, доход не отражается в отчете 6-НДФЛ (абз.8 п.3 ст.217 НК РФ).

Так как коды вычетов для необлагаемых сумм в приказе № ММВ-7-11/387@ не указаны, то в расчет включается только сумма превышающая лимит.

Получите 267 видеоуроков по 1С бесплатно:

Сумму излишка отражают в строчке 020 раздела 1 и строчке 130 раздела 2. В строчках 070 и 140 указывается НДФЛ с суммы превышения.

Примеры заполнения 6-НДФЛ при увольнении

Изучим более подробно на практических примерах как отразить в 6-НДФЛ расчет при увольнении.

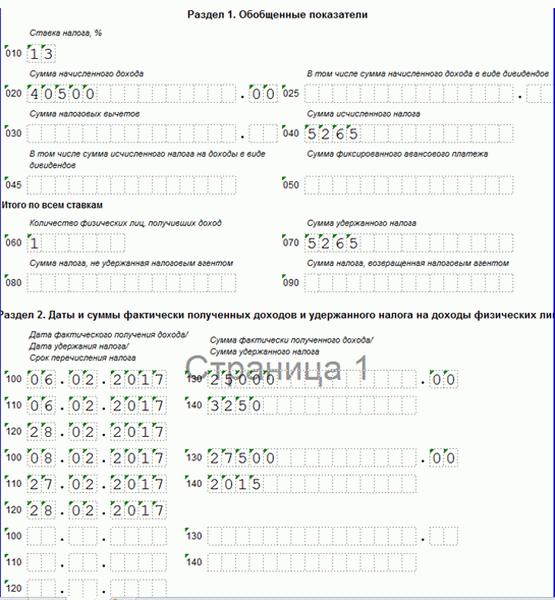

Пример 1. Выплата отпускных с последующим увольнением

Предположим, работник ушел в отпуск с 09.02.2017г. по 19.02.2017г., с последующим увольнением, то есть 20.02.2017г. Сумма отпускных была выплачена сотруднику 06.02.2017г., НДФЛ начисленных с отпускных был перечислен 07.02.2017г.. Остальные выплаты были сделаны 27.02.2017г., НДФЛ был перечислен 28.02.2017г..

Доход сотрудника за февраль:

- сумма отпускных равна 25 000 руб., НДФЛ – 3 250 руб.;

- заработная плата равна 9 500 руб.;

- выходное пособие при увольнении составило 18 000 руб., в т.ч. превышающий необлагаемый лимит – 6 000 руб.

При заполнении формы 6-НДФЛ во втором разделе указываются следующие данные:

Заполненная форма 6-НДФЛ с выплатой отпускных с последующим увольнением согласно примеру:

Важно отметить, что в строчке 120 указывается дата, не позже которой работодатель должен уплатить сумму налога в соответствии с НК РФ, а не дату фактического перечисления налога, согласно п.4.2 Порядка заполнения формы 6 НДФЛ.

Если день перечисления НДФЛ выпадает на праздничный день или выходной, то дата перечисления переносится на первое рабочее число, согласно п.7 ст.6.1 НК РФ.

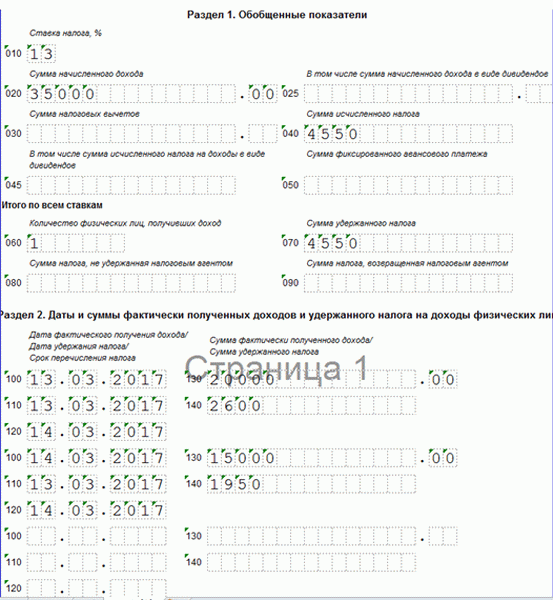

Пример 2. Расчет при увольнении с выплатой зарплаты

Так как компенсация за неиспользованный отпуск и зарплата с точки зрения даты получения дохода разные, то заполним форму двумя частями. Датой получения дохода в виде компенсации укажем реальный день выплаты денежных средств, а по заработной плате укажем дату увольнения.

Выплату зарплаты и окончательный расчет при увольнении отразим в 6-НДФЛ в следующем виде:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Статья написана по материалам сайтов: normativ.kontur.ru, glavkniga.ru, buhspravka46.ru.

»