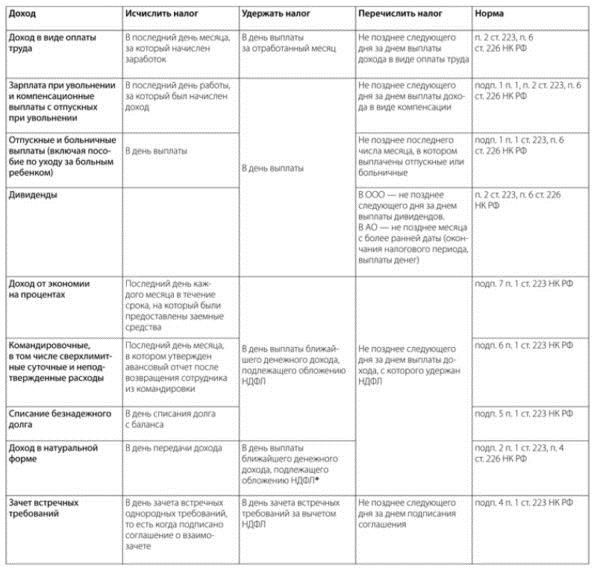

Заполнение строки 020 формы 6 ндфл

Вопрос

Подскажите пожалуйста, при заполнении разд.1 отчета 6 НДФЛ строки 020 «Сумма начисленного дохода» за 9 мес. 2016 года учитывается только тот доход, дата получения которого наступила?

Прочитала вашу консультацию построчное заполнение по письмам контролирующих органов на 28.09.2016 и ничего не нашла в отношении обязанностей отражения в разделе 2 доходов за прошлые отчетные периоды, кроме, как декабрь 2015 года, возможно их и не нужно отражать в отчете 6НДФЛ?а просто после окончания налогового периода сдать уточненные справки за тот год и на тех сотрудников, которые получили доходы?

Ответ

По строке 020 отражают общую сумму доходов (включая НДФЛ), начисленных всем физлицам, по которым заполняется 6-НДФЛ. В этой строке указываются все доходы, дата фактического получения которых, определенная по ст. 223 НК РФ, приходится на период, за который составляется расчет. В частности, в строке 020 расчета 6-НДФЛ за 9 месяцев надо указать всю зарплату, начисленную за январь — сентябрь, в т.ч. и часть сентябрьской зарплаты, выплаченную в октябре. А, например, начисленные в сентябре пособия по больничным и матпомощь, выплаченные в октябре, в расчете не отражаются, они будут отражены в расчете за год (Письма ФНС от 01.08.2016 N БС-4-11/13984@ (Вопросы 10, 11, 12), от 18.03.2016 N БС-4-11/4538@). В этой строке не указываются доходы, которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ, например пособия по беременности и родам (п. 1 ст. 217 НК РФ, Письмо ФНС от 01.08.2016 N БС-4-11/13984@ (Вопрос 4)).

При заполнении 2-НДФЛ и 6-НДФЛ необходимо выяснить, относится ли выплата к периоду, за который составляется отчетность. ФНС рассмотрела несколько возможных ситуаций.

Допустим, заработную плату за декабрь работник получил уже в следующем году. В целях НДФЛ периодом, за который ему выплачен доход, является названный месяц. Если отпускные перечислены в июне, считается, что доход выплачен за этот месяц, хотя отпуск работника начался в июле.

Данное правило действует в отношении любого дохода. Если Вы выплачиваете доход прошлого периода в текущем отчетном периоде, то его необходимо отразить в расчете в разделе 2.

Содержание

- Строка 020 6 НДФЛ: что туда входит нарастающим итогом

- Введение

- Строка 020 формы 6 НДФЛ: что туда входит нарастающим итогом

- Чем отличаются заполнение сведений 1 и 2 части декларации

- Сопоставление сведений по строке 020 с иными показателями декларации 6

- Как показать в поле 020 прибыль от аренды, начисленную, но не перечисленную физическому лицу в периоде представления отчета

- Как отразить в поле 020 прибыль, которая не облагается подоходным налогом?

- Как отразить в декларации доходы иностранного работника организации

- Как отразить стоимость ценного подарка сотруднику

- Пример отражения в стр. 020 заработной платы, отпускных и больничных

- Нюансы заполнения строки 020

- Заключение

- Порядок заполнения строки 020 формы 6-ндфл — все о налогах

- Порядок заполнения строки 020 формы 6-НДФЛ

- Строка 020 6 НДФЛ: что туда входит нарастающим итогом

- Строка 020 в 6-НДФЛ

- Строка 020 в 6-НДФЛ: что туда входит, порядок заполнения, пример

- 6-НДФЛ строка 020: что туда входит, связь с другими строками

- Форма 6–НДФЛ – образец заполнения 1 раздела: строки 010, 020, 025, 030, 040, 045, 050

- Строка 090 в 6-НДФЛ: когда заполняется, что значит, пример

Строка 020 6 НДФЛ: что туда входит нарастающим итогом

Вся прибыль, которую получили физ. лица в компании за календарный год, должна быть в 6 НДФЛ отражена по строке 020. Данная ячейка необходима для контроля начисления НДФЛ. Невзирая на то, что форма отчета введена с 2016 года, вопросы по заполнению данного поля возникают по-прежнему. Рассмотрим в данном обзоре, какие показатели должны попадать в строку 020.

Введение

Алгоритм отражения сведений о начисленной прибыли физлицу в отчетном периоде прописан в приказе ФНС от 14 октября 2015 года. Основной принцип формирования данных – отражение нарастающим итогом с начала отчетного года. Чем отличается заполнение данной строки от сведений, которые указаны во 2 разделе?

Строка 020 формы 6 НДФЛ: что туда входит нарастающим итогом

Данная строка находится в 1 разделе формы. Раздел состоит из двух блоков:

- Строки 010, 020, 025, 030, 040 и 050 формируются отдельно для каждой ставки подоходного налога, который был применен в компании за отчетный период;

- данные блока строк 060, 070, 080 и 090 формируются единожды и содержат сводные показатели из аналитического учета.

Значит, все доходы в ячейке 020 следует формировать для каждой ставки отдельно.

Чем отличаются заполнение сведений 1 и 2 части декларации

Данные 1 части отчета НДФЛ формируются нарастающим итогом с 1 января отчетного года. Группировка полей должна выполняться применительно к ставке.

Во вторую часть формы 6 сведения вносят только за отчетный квартал. Показатели второго раздела распределяются в зависимости от дат перечисления прибыли, по фактическому удержанию и перечислению в казну подоходного налога.

Отсюда следует, что формирование прибыли при заполнении строки 020 в форме 6 НДФЛ следует выполнять нарастающим итогом с января по каждой ставке НДФЛ.

Сопоставление сведений по строке 020 с иными показателями декларации 6

При проверке показателей следует придерживаться контрольных соотношений, которые определены в приложении БС 4-11/3852@.

Сумма в строке 020 не должна превышать итоговых значений полей 030. В случае ошибки в строке, следует проверить аналитику для ее обнаружения;

(20 – 30) / 100 Х ставку НДФЛ в поле 010 равно значению в поле 040. Данное равенство должно соблюдаться для всех блоков по каждой ставке. Допустимая погрешность – 1 рубль на каждого человека.

Отсюда можно сделать вывод, что вычеты следует применять в размере, не превышающем сумму доходов человека. Кроме того, расчет налога в ячейке 040 зависит от прибыли, указанной в строке 020.

Данный контроль необходимо провести до передачи формы в налоговую инспекцию. Если отклонения будут выявлены в ходе проверки, это грозит применению штрафных санкций к компании.

Как показать в поле 020 прибыль от аренды, начисленную, но не перечисленную физическому лицу в периоде представления отчета

Исходя из принципов формирования показателей, данная операция в отчетном периоде завершена не была. Соответственно, перечисление доходной части и НДФЛ не состоялось. Значит, эти суммы включать в первый раздел формы в данном периоде не нужно.

Как отразить в поле 020 прибыль, которая не облагается подоходным налогом?

Сумма начисленного дохода, которая освобождена от налогообложения по НДФЛ, попадать в ячейку 020 не должна. В качестве примера можно посмотреть на контрольные соотношения. В данном случае равенство начисления НДФЛ и значения в поле 040 не сойдется.

Иная ситуация, когда прибыль льготирована частично. В таком случае, сумму, которая подлежит налогообложению, следует указать в поле 020. При этом, в ячейке 030 отражают льготируемую часть. Данная норма определена в БС-4-11/13984.

Перед тем, как заполнить строку в декларации по НДФЛ, необходимо своевременно проанализировать сведения в регистрах для аналитического учета.

Как отразить в декларации доходы иностранного работника организации

Иностранный сотрудник должен самостоятельно уплачивать налоги, которые должны быть зачтены при начислении подоходного налога. Данная норма действует только в случае наличия у него патента (НК статья 227.1 пункт 6).

В качестве примера рассмотрим следующую ситуацию:

- Оплата труда иностранного работника в феврале составила 55 000 руб.;

- НДФЛ – 3,250 руб.;

- патентный платеж – 4,200 руб., был перечислен авансовым платежом.

В данном примере компания освобождается о перечисления НДФЛ в бюджет, так как произведена переплата: 4,200 – 3,250 = 950 руб.

Порядок заполнения декларации для данного примера будет следующим:

Как отразить стоимость ценного подарка сотруднику

Рассмотрим на примере отражение получения прибыли в натуральном выражении.

Пример

Компания в связи с юбилеем вручила подарок физическому лицу, стоимость которого 5,000 руб. Нужно ли отражать данные сведения в форме 6?

Отражать данную сумму необходимо, так как льготированию подлежат только суммы до 4,000 руб. С разницы придется удержать подоходный налог.

Заполнение отчета 6 будет следующим:

- 20 – 5,000 руб.;

- 30 – 4,000 руб.;

- 40 – 0,130 руб.((5,000-4,000)Х13%).

Если стоимость подарка не превышает 4,000 руб., отражать такие сведения в форме 6 не нужно.

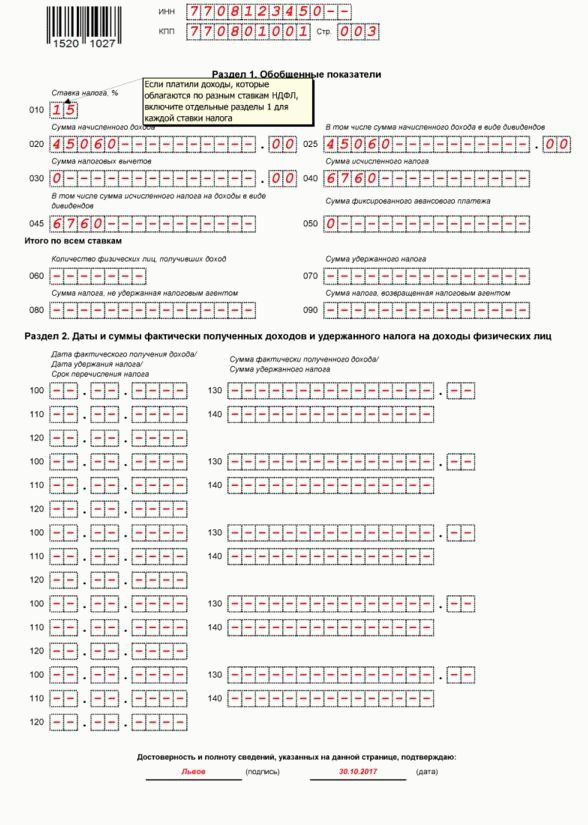

Пример отражения в стр. 020 заработной платы, отпускных и больничных

В организации были произведены следующие начисления за июнь:

- Начислена зарплата 50,000 руб.;

- отпускные – 5,000 руб.;

- выплата по больничному листу составила – 1,500 руб.;

- перечисление прибыли работникам – 03 июля.

Заполнение расчета 6 НДФЛ за полугодие будет следующим:

- 020 – 50,000(отпускные и больничные войдут в расчет за 9 месяцев, так как день фактического получения – 03.07);

- 040 – 6,500 (только с заработной платы);

- 070 – 0 (оплата труда не перечислена и налог не начислен).

Во 2 раздел отчета за полугодие данные суммы попадать не будут.

- Заполнение строки 020 за 3 квартал будет с учетом всех начислений – 565;

- 40 – 735

- 70 – 735.

Во второй части отчета за 9 месяцев данные доходы необходимо правильно распределить по блокам. В одном отразить заработную плату и НДФЛ с нее. Во второй включить отпускные, больничные и удержанный с них подоходный налог.

Нюансы заполнения строки 020

В графе 020 необходимо отражать и доходы в рамках гражданско-правовых договоров. В случае подписания акта выполненных работ в одном периоде (25.06) и выплаты доходов в разных периодах (25.06 и 03.08), сумму, выплаченную в июне, нужно включить в строку 020 за 1 полугодие расчета. Доход за август попадет в декларацию НДФЛ за 9 месяцев.

Заключение

Методика формирования строки 020 декларации 6 определена в приказе от 14 октября 2015 года в редакции ФЗ 113. Все разъяснения иных уполномоченных органов не должны противостоять утвержденному алгоритму отражения начислений. При обнаружении ошибки незамедлительно представить уточненные данные до проведения камеральной проверки и предъявления административной ответственности и взысканий в отношении налогового агента.

Порядок заполнения строки 020 формы 6-ндфл — все о налогах

Порядок заполнения строки 020 формы 6-НДФЛ

Каковы общие правила формирования строки 020

В чем различия между строками в разделах 1 и 2 отчета 6-ндфл

Как строка 020 должна соотноситься с прочими строками отчета

Следует ли включать в строку 020 доход от аренды, начисленный физлицу в предыдущем квартале, а выплаченный в текущем

Как показать в строке 020 выплаты, не облагаемые НДФЛ

Сотрудник-иностранец работает по патенту: что попадет в строку 020

Каковы общие правила формирования строки 020

Строка 020 находится в разделе 1 формы 6-НДФЛ, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Сам раздел, в свою очередь, состоит из 2 частей:

- Подраздела 1, куда входят строки 010–050, предназначен для разнесения отчетной информации в расшифровке по каждой фигурирующей в расчетах ставке НДФЛ. Весь подраздел (а значит, и строка 020) заполняется отдельно по каждой ставке.

- Подраздела 2, содержащего строки 060–090, заполняющиеся на основе сводной справочной информации из регистров по подоходному налогу. Данный подраздел формируется единожды, вне зависимости от количества примененных ставок.

Вывод: строка 020 формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ.

В чем различия между строками в разделах 1 и 2 отчета 6-ндфл

Согласно алгоритму составления 6-НДФЛ:

- Раздел 1 формируется нарастающим итогом с начала отчетного года.

Подробнее читайте здесь.

- В разделе 2 показываются сведения только за последний истекший квартал. Они представляются в разрезе дат выплаты доходов по факту удержания НДФЛ и его направления в бюджет.

Подробнее читайте здесь.

Вывод: строка 020 формируется нарастающим итогом, отдельно по каждой ставке налога, примененной в периоде.

Как строка 020 должна соотноситься с прочими строками отчета

Контрольные соотношения, которыми нужно пользоваться при включении данных в строку 020 отчета, приведены в приложении «Внутридокументные КС» к письму ФНС России от 10.03.2016 № БС-4-11/3852@. В соответствии с письмом информация в строке 020 должна удовлетворять следующим параметрам:

- Сумма по строке 020 не должна быть меньше, чем в строке 030 «Налоговые вычеты».

- Должно соблюдаться равенство: (строка 020 – строка 030) / 100 × строка 010 (ставка) = строка 040. Допускается погрешность для округлений. Размер погрешности рассчитывается как 1 руб. на каждое физлицо, включенное в отчет, умноженное на количество строк 100 раздела 2 отчета.

Еще о КС в 6-НДФЛ узнайте из статьи «Контрольные соотношения для проверки формы 6-НДФЛ».

Как влияют на алгоритм формирования раздела 1 отчета 6-НДФЛ изменения в НК РФ 2016-2018 года

НК РФ нашли место и существенные изменения порядка исчисления налога, указанного в ст. 226 НК РФ.

Так, прежняя редакция ст. 226 НК РФ прямо требовала, чтобы расчет НДФЛ производился налоговыми агентами по итогам каждого истекшего месяца (п. 3 ст. 226 в прежних редакциях НК РФ).

Таким образом, информация в регистры по НДФЛ должна была вноситься ежемесячно, и было отдельное понятие «исчисленный налог», т. е.

НДФЛ, рассчитанный с начисленных по бухучету сумм по физлицам, но не обязательно уже удержанный и перечисленный в бюджет.

В новой редакции ст. 226 НК РФ момент исчисления налога четко привязывается к моменту получения дохода. В свою очередь, этим моментом объявлен день получения физлицом денег (или натуральных ценностей) на руки во всех случаях, кроме специально упомянутых в пп. 2–5 ст. 223 НК РФ.

Таким образом, в версии НК РФ, действующей в 2016–2018 годах, понятия «налог исчислен» и «налог удержан» практически слились. Отсюда сразу 2 важных следствия, помогающих правильно рассуждать при формировании строк 020 и 040 отчета 6-НДФЛ в сложных случаях (например, при переходящих доходах, начисленных в бухучете в одном квартале (году), а оплаченных в другом):

- В соответствии с отредактированными требованиями ст. 226 НК РФ к исчислению НДФЛ факт окончания месяца (или иного отчетного/договорного периода) сам по себе основанием для исчисления НДФЛ за этот месяц (период) не является. Стартовым моментом для начала исчисления, удержания и перечисления НДФЛ является фактическая выплата дохода физлицу. Исключение составляют только расчеты, перечисленные в пп. 2–5 ст. 223 НК РФ (в первую очередь зарплатные).

- Суммы доходов физлица (кроме исключений по ст. 223 НК РФ), отражаемые в налоговых регистрах по нормам ст. 226 НК РФ, теперь попадают в эти регистры строго на дату реального получения дохода физлицом. А поскольку данные для включения в отчет 6-НДФЛ должны браться из регистров по НДФЛ (п. 1 ст. 230 НК РФ), то и в строку 020 за период попадет только тот доход, который отразился в налоговых регистрах, а именно: исчисленный на дату получения физлицом дохода по факту.

ОБРАТИТЕ ВНИМАНИЕ! В 2018 году появилась новая форма расчета 6-НДФЛ.

С какими изменениями в НК РФ это связано, читайте в статье «НДФЛ-отчетность при реорганизации — что изменится в 2018 году?».

Следует ли включать в строку 020 доход от аренды, начисленный, но не выплаченный физлицу в отчетном периоде

Нет, не следует, т. к. фактическая выплата в периоде, за который готовится отчет, не состоялась. Следовательно, суммы дохода и НДФЛ не попали в налоговые регистры в периоде и не должны быть перенесены в строки 020 и 040 раздела 1 отчета 6-НДФЛ.

О включении в 020 переходящих выплат читайте в статьях:

Как показать в строке 020 выплаты, не облагаемые НДФЛ

Суммы выплат физлицам, полностью не облагаемые НДФЛ, в исчислении налога не участвуют. Учитывая приведенные выше разъяснения о порядке отражения в 6-НДФЛ облагаемых доходов, а также требования по контрольным соотношениям, можно сделать вывод, что не облагаемые НДФЛ суммы в отчет 6-НДФЛ не попадают — ни в строку 040, ни в строку 020.

ОБРАТИТЕ ВНИМАНИЕ! Если доход не облагается только частично (например, лимит в 4 тыс. руб. на подарок сотруднику от предприятия), а оставшаяся сумма сверх льготируемой подлежит обложению НДФЛ, такой доход следует включать в состав строки 020. При этом необлагаемая часть указывается в строке 030 «Вычеты». Такова позиция ФНС России, изложенная в письме от 01.08.2016 № БС-4-11/13984.

Еще о нюансах формирования 6-НДФЛ в таком случае читайте в материале «Порядок заполнения строки 130 в форме 6-НДФЛ».

Сотрудник-иностранец работает по патенту: что попадет в строку 020

Сотрудник, имеющий патент, уплачивает по нему сам за себя фиксированные платежи, которые принимаются в зачет при расчете такому сотруднику НДФЛ (п. 6 ст. 227.1 НК РФ). При этом нередкой оказывается ситуация, когда патентный платеж превышает сумму НДФЛ, исчисленную с зарплаты. Как это отражается на строке 020, посмотрим на примере.

То есть налога к уплате в бюджет у налогового агента — работодателя не будет. А что же показывать в разделе 1 отчета 6-НДФЛ?

Учитывая положения ст. 226 и 223 НК РФ, сумму дохода, в отношении которого работодатель выступает налоговым агентом, следует отразить в налоговых регистрах на 31.01.2018 (п. 2 ст. 223 НК РФ). Следовательно, при заполнении 6-НДФЛ за 1-й квартал 2018 года данная зарплата в 25 тыс. руб. должна быть включена в состав строки 020 раздела 1.

(Пример подготовлен с использованием разъяснений ФНС России в письме от 17.05.2016 № БС-4-11/8718@.)

Итоги

Алгоритм формирования строки 020 в 6-НДФЛ определяется приказом № ММВ-7-11/450@ и требованиями НК РФ. Все прочие разъяснения уполномоченных лиц и органов должны соответствовать принципам, которые установлены этими нормативными актами.

Строка 020 6 НДФЛ: что туда входит нарастающим итогом

Вся прибыль, которую получили физ. лица в компании за календарный год, должна быть в 6 НДФЛ отражена по строке 020. Данная ячейка необходима для контроля начисления НДФЛ. Невзирая на то, что форма отчета введена с 2016 года, вопросы по заполнению данного поля возникают по-прежнему. Рассмотрим в данном обзоре, какие показатели должны попадать в строку 020.

Введение

Алгоритм отражения сведений о начисленной прибыли физлицу в отчетном периоде прописан в приказе ФНС от 14 октября 2015 года. Основной принцип формирования данных – отражение нарастающим итогом с начала отчетного года. Чем отличается заполнение данной строки от сведений, которые указаны во 2 разделе?

Строка 020 формы 6 НДФЛ: что туда входит нарастающим итогом

Данная строка находится в 1 разделе формы. Раздел состоит из двух блоков:

- Строки 010, 020, 025, 030, 040 и 050 формируются отдельно для каждой ставки подоходного налога, который был применен в компании за отчетный период;

- данные блока строк 060, 070, 080 и 090 формируются единожды и содержат сводные показатели из аналитического учета.

Значит, все доходы в ячейке 020 следует формировать для каждой ставки отдельно.

Чем отличаются заполнение сведений 1 и 2 части декларации

Данные 1 части отчета НДФЛ формируются нарастающим итогом с 1 января отчетного года. Группировка полей должна выполняться применительно к ставке.

Во вторую часть формы 6 сведения вносят только за отчетный квартал. Показатели второго раздела распределяются в зависимости от дат перечисления прибыли, по фактическому удержанию и перечислению в казну подоходного налога.

Сопоставление сведений по строке 020 с иными показателями декларации 6

При проверке показателей следует придерживаться контрольных соотношений, которые определены в приложении БС 4-11/3852@.

Сумма в строке 020 не должна превышать итоговых значений полей 030. В случае ошибки в строке, следует проверить аналитику для ее обнаружения;

(20 – 30) / 100 Х ставку НДФЛ в поле 010 равно значению в поле 040. Данное равенство должно соблюдаться для всех блоков по каждой ставке. Допустимая погрешность – 1 рубль на каждого человека.

Отсюда можно сделать вывод, что вычеты следует применять в размере, не превышающем сумму доходов человека. Кроме того, расчет налога в ячейке 040 зависит от прибыли, указанной в строке 020.

Данный контроль необходимо провести до передачи формы в налоговую инспекцию. Если отклонения будут выявлены в ходе проверки, это грозит применению штрафных санкций к компании.

Как показать в поле 020 прибыль от аренды, начисленную, но не перечисленную физическому лицу в периоде представления отчета

Исходя из принципов формирования показателей, данная операция в отчетном периоде завершена не была. Соответственно, перечисление доходной части и НДФЛ не состоялось. Значит, эти суммы включать в первый раздел формы в данном периоде не нужно.

Как отразить в поле 020 прибыль, которая не облагается подоходным налогом?

Сумма начисленного дохода, которая освобождена от налогообложения по НДФЛ, попадать в ячейку 020 не должна. В качестве примера можно посмотреть на контрольные соотношения. В данном случае равенство начисления НДФЛ и значения в поле 040 не сойдется.

Иная ситуация, когда прибыль льготирована частично. В таком случае, сумму, которая подлежит налогообложению, следует указать в поле 020. При этом, в ячейке 030 отражают льготируемую часть. Данная норма определена в БС-4-11/13984.

Перед тем, как заполнить строку в декларации по НДФЛ, необходимо своевременно проанализировать сведения в регистрах для аналитического учета.

Как отразить в декларации доходы иностранного работника организации

В качестве примера рассмотрим следующую ситуацию:

- Оплата труда иностранного работника в феврале составила 55 000 руб.;

- НДФЛ – 3,250 руб.;

- патентный платеж – 4,200 руб., был перечислен авансовым платежом.

В данном примере компания освобождается о перечисления НДФЛ в бюджет, так как произведена переплата: 4,200 — 3,250 = 950 руб.

Порядок заполнения декларации для данного примера будет следующим:

Как отразить стоимость ценного подарка сотруднику

Рассмотрим на примере отражение получения прибыли в натуральном выражении.

Пример

Компания в связи с юбилеем вручила подарок физическому лицу, стоимость которого 5,000 руб. Нужно ли отражать данные сведения в форме 6?

Отражать данную сумму необходимо, так как льготированию подлежат только суммы до 4,000 руб. С разницы придется удержать подоходный налог.

Заполнение отчета 6 будет следующим:

- 20 – 5,000 руб.;

- 30 – 4,000 руб.;

- 40 – 0,130 руб.((5,000-4,000)Х13%).

Если стоимость подарка не превышает 4,000 руб., отражать такие сведения в форме 6 не нужно.

Пример отражения в стр. 020 заработной платы, отпускных и больничных

В организации были произведены следующие начисления за июнь:

- Начислена зарплата 50,000 руб.;

- отпускные – 5,000 руб.;

- выплата по больничному листу составила – 1,500 руб.;

- перечисление прибыли работникам – 03 июля.

Заполнение расчета 6 НДФЛ за полугодие будет следующим:

- 020 – 50,000(отпускные и больничные войдут в расчет за 9 месяцев, так как день фактического получения — 03.07);

- 040 – 6,500 (только с заработной платы);

- 070 – 0 (оплата труда не перечислена и налог не начислен).

Во 2 раздел отчета за полугодие данные суммы попадать не будут.

- Заполнение строки 020 за 3 квартал будет с учетом всех начислений – 565;

- 40 – 735

- 70 – 735.

Во второй части отчета за 9 месяцев данные доходы необходимо правильно распределить по блокам. В одном отразить заработную плату и НДФЛ с нее. Во второй включить отпускные, больничные и удержанный с них подоходный налог.

Нюансы заполнения строки 020

В графе 020 необходимо отражать и доходы в рамках гражданско-правовых договоров. В случае подписания акта выполненных работ в одном периоде (25.06) и выплаты доходов в разных периодах (25.06 и 03.08), сумму, выплаченную в июне, нужно включить в строку 020 за 1 полугодие расчета. Доход за август попадет в декларацию НДФЛ за 9 месяцев.

Заключение

Методика формирования строки 020 декларации 6 определена в приказе от 14 октября 2015 года в редакции ФЗ 113.

Все разъяснения иных уполномоченных органов не должны противостоять утвержденному алгоритму отражения начислений.

При обнаружении ошибки незамедлительно представить уточненные данные до проведения камеральной проверки и предъявления административной ответственности и взысканий в отношении налогового агента.

Строка 020 в 6-НДФЛ

Все доходы физлиц, облагаемые подоходным налогом, указываются в Расчете 6-НДФЛ по строке 020. Расчет применяется с начала 2016 года, но до сих пор у налоговых агентов остается много вопросов по его заполнению. Инструкция, утвержденная приказом ФНС от 14.10.

2015 № ММВ-7-11/450, дает лишь обобщенный алгоритм внесения показателей в 6-НДФЛ. Отвечая на вопросы плательщиков, ФНС выпустила уже достаточное количество писем с разъяснениями, в частности и о том, как заполняется в Расчете 6-НДФЛ строка 020, какие доходы включаются в нее, а какие нет.

Об этом мы и расскажем в нашей статье, а также приведем примеры отражения тех или иных доходов в Расчете.

Порядок заполнения строки 020 в 6-НДФЛ

Доходы, полностью не облагаемые подоходным налогом, в строку 020 вносить не нужно (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984). Если же доход облагается частично, то в строке 020 отражается полная его сумма, а необлагаемая часть указывается по строке 030, как вычет.

Если бы подарок стоил не более 4000 рублей, то отражать его в форме 6-НДФЛ вообще не потребовалось бы.

В строку 020 вносятся только фактически полученные доходы физлиц. Это суммы, по которым дата фактического получения дохода приходится на отчетный период, согласно статье 223 НК РФ. Если эта дата в отчетном периоде не наступила, в строку 020 он не включается. Такие разъяснения содержатся и в письме ФНС РФ от 01.08.2016 № БС-4-11/13984.

Проверяя правильность заполнения Раздела 1 формы 6-НДФЛ, используйте Контрольные соотношения ФНС РФ (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852). Внутри Расчета 6-НДФЛ предусмотрены следующие соотношения для строки 020:

- Сумма дохода в строке 020 не может быть меньше, чем сумма вычетов по строке 030. Если строка 030 больше, чем строка 020, значит сумма вычетов завышена, либо доход в строке 020 указан за минусом вычетов.

- Должно соблюдаться следующее равенство: (стр. 020 – стр. 030) /100 х стр. 010 = стр. 040, то есть, для исчисления НДФЛ нужно доход за минусом вычетов умножить на соответствующую ставку налога. Поскольку сумма НДФЛ округляется до целых рублей, в этом равенстве возможна погрешность до 1 рубля по каждому физлицу.

При сравнении годового Расчета 6-НДФЛ и других отчетов, строка 020 по каждой применяемой налоговой ставке должна соответствовать:

- сумме строк «Общая сумма дохода» всех справок 2-НДФЛ с признаком «1»,

- строке 020 Приложения № 2 к Декларации по налогу на прибыль, если налоговый агент платит налог на прибыль.

Если налоговая выявит нарушение соотношений, то налоговому агенту будет направлено уведомление с указанием ошибок и противоречий, а также требование пояснить, с чем связаны эти нарушения.

Ответить на такое требование нужно в течение 5 дней (п. 3 ст. 88, п. 2 ст. 105.29 НК РФ).

Кстати, с 1 января 2017 года в силу вступает норма НК, согласно которой, за непредоставленные вовремя пояснения в ИФНС плательщик будет оштрафован на 5000 рублей (ст. 129.1 НК РФ).

Строка 020 в 6-НДФЛ: что туда входит, порядок заполнения, пример

Абсолютно все доходы физических лиц, которые могут облагаться подоходным налогом, обязательно должны быть указаны в 6-НДФЛ, и для них есть специальная строка под номером 020. Сама форма декларации со всеми соответствующими правилами применяется с самого начала позапрошлого года, однако у налоговых агентов по-прежнему остаётся немало вопросов, связанных с её заполнением.

Строка 020 и её особенности

Приказ ФНС № ММВ-7–11/450 содержит лишь краткую и поверхностную инструкцию, на которую можно косвенно ориентироваться в процессе заполнения декларации, но которая, однако, не даёт никакого представления о правилах заполнения каждой конкретной строки. С учётом этой проблемы ФНС выпустила некоторое количество разъяснительных писем, в том числе связанных со строкой 020, потому сейчас уже известно, какие доходы нужно в неё включать, а какие — нет.

В строку 020 вписываются все доходы физических лиц, которые по закону должны облагаться подоходным налогом. Данная строка относится к первому разделу декларации 6-НДФЛ и имеет свои очень важные особенности.

В отличие от строк, находящихся между номерами 060 и 090, в которые вносятся общие (т. е. совокупные) данные по абсолютно всем применённым налоговым ставкам, в строки 010–050 вписываются показатели по каждой ставке в отдельности.

Пример заполнения строки 020

Рассмотрим наглядный пример. Представим себе компанию, которая однажды (к примеру, 05.06.2017) потратила 5000 рублей на юбилейный сувенир своему лучшему сотруднику. И его, конечно же, тоже нужно отражать в декларации 6-НДФЛ, поскольку не облагаются налогом лишь те подарки, которые стоят меньше 4000 рублей.

Согласно 217 статье российского Налогового кодекса, с любой суммы, превышающий этот лимит, уже нужно исчислять обязательный налог.

Пример заполнения строки 020 декларации 6-НДФЛ

Если цена этого презента оказалась бы хоть немного меньше, чем пресловутые 4000 рублей, то его, как нетрудно догадаться, вообще не пришлось бы отражать в декларации.

В строку под номером 020 вносятся лишь те данные, которые отражают доходы, фактически полученные физическими лицами. Это именно те суммы, которые, если следовать 223 статье Налогового кодекса, приходятся на отчётный период. Если же дата получения дохода не совпадает с отчётным периодом (в том случае, если он, к примеру, ещё не наступил), то в строку 020 его не вписывают.

Видео: какие доходы не нужно включать в строку 020

Проверка заполнения и контрольные соотношения

Для того чтобы проверить правильность заполнения декларации, ФНС разработала специальные контрольные соотношения.

Таблица: контрольные соотношения для раздела 1

Суть расчётов, предназначенных для строки 020, заключается в следующем:

- сумма дохода, указанная в этой строке, не может быть меньше суммы вычетов, вписанной в строку 030. Если же вышло так, что сумма в строке 030 оказалась больше, чем в строке 020, то допущена ошибка и случайно (или же преднамеренно) завышена сумма вычетов;

- есть один простой математический расчёт, на который следует равняться при заполнении декларации, и который обязательно должен быть соблюдён: (стр. 020 — стр. 030) / 100 * стр. 010 = стр. 040. То есть доход без вычетов умножается на нужную ставку налога, и тогда получается правильный результат.

И также следует учесть, что строка 020 (по каждой налоговой ставке, которая в ней применяется) должна строго соответствовать таким показателям, как:

- сумма строк под заголовком «Общая сумма дохода» во всех без исключения справках 2-НДФЛ, обычно с так называемым «признаком 1»;

- строка 020, но уже во втором приложении к Декларации по налогу на прибыль. Учитывается только лишь в том случае, когда налоговый агент обязан платить налог на прибыль.

Если налоговая инспекция всё-таки сможет выявить нарушения в этих соотношениях, то агент получит специальное уведомление, в котором будет перечень всех допущенных ошибок и противоречий.

Агенту потребуется объяснить, с чем конкретно связаны подобные нарушения, и почему они были допущены.

На все перечисленные требования необходимо ответить в течение пяти дней, ведь с 1 января 2017 года за несвоевременный ответ (или его отсутствие) нарушителю грозит штраф в 5000 рублей.

Видео: как проверяется соотношение показателей

Заполнение формы 6-НДФЛ — процесс сложный и требующий внимания, концентрации, а также знания всех правил и тонкостей работы с документацией. Строка 020 имеет большое значение для всей декларации, поскольку отражает предельно важные данные, связанные с суммами начисленного дохода. Именно поэтому её нужно заполнять, не совершая ошибок.

6-НДФЛ строка 020: что туда входит, связь с другими строками

Независимо от деятельности компании, в которой работает и получает доход физическое лицо, из его дохода в обязательном порядке должен удерживаться определенный процент налога.

Все данные касательно этой операции отражаются в 6-НДФЛ. Но как правильно их отразить, знают лишь единицы.

Несмотря на то, что отчет используется уже почти год, многим непонятно, для чего создана строка 020 в 6-НДФЛ.

В ней отражаются показатели платежей, проведенных в пользу физ. лиц, работающих в компаниях, которые обязаны по ним предоставлять отчетности НДФЛ. Находится эта стока в 1 форме отчета, который был утвержден приказом ФНС еще в 2015 году. Он подразделяется на 1 и 2 раздел.

- В первом разделе содержатся 010–050 строки. В них должна отражаться информация о каждой присутствующей в расчетах налоговой ставке. Таким образом, получается, что все строки, в том числе и 020, подлежат заполнению сведениями в отдельном положении по каждой ставке.

- Во втором подразделе имеются 060-090 строки. В них заносятся сведения сводного информативного характера, взятые из налоговых регистров. Формирование этих сведений осуществляется 1 раз. И не имеет значение, какое количество налоговых ставок было применено.

Отличительные черты 1 и 2 разделов

Форма 6-НДФЛ является цельным отчетным документов, отражающим самые важные данные не только о самой компании, но и о штате работников. НДФЛ имеет особенность, которая сильно отличает между собой 1 и 2 разделы.

Причиной различия является алгоритм составления. Каждый раздел формируется с применением определенного алгоритма. В 1 разделе заполнение сведений должно проводиться нарастающим итогом.

Заполняться он должен с начала текущего года. В отличие от первого раздела, во втором указываемые сведения должны содержать информацию лишь за прошедший квартал.

Происходит отражение дат, фактически подтверждающих удержание НДФЛ из доходов и передачу в бюджет.

Соотношение и связь 020 строки с другими строками

Внесенная в эту строку информация должна отвечать определенным требованиям, которые относятся сразу к нескольким строкам.

В первую очередь, заносимая в эту строку сумма обязана быть не меньше, чем сумма, прописанная в 030 строке, в которой отражается информация о налоговых вычетах.

В идеале в строке 020 должна быть сумма больше, чем в 030, так как именно при вычете суммы 030 строки из 020 строки получается сумма, которая должна отображаться в 040 строке. Допустимая погрешность в исчислениях равна 1 рублю на физ. лицо, которое было внесено в отчет.

Особые ситуации

Ее местоположение – 1 раздел, а значит, отражается информация с нарастающим итогом. В нее заносятся суммы, которые были получены фактически.

А это означает, что сумма, которая не была выплачена в период, за который осуществляется заполнение формы, не попала в налоговый регистр, а значит, заноситься в 020 строку не должна.

Нужно ли в 020 строке указывать выплаты не подлежащие НДФЛ?

На данный момент все суммы, которые не подлежат НДФЛ, не принимают участия в процессе исчисления налога. Поэтому они не должны заноситься в качестве дохода физ. лица в строки 040 и 020. Но стоит помнить о существующем нюансе.

В случае если получаемый физ. лицом доход не подлежит налогообложению лишь частично (к примеру, выделенная определенная сумма на презент, подаренный сотруднику от компании), то тогда оставшаяся сумма, которая не входит в льготную, должна быть обложена налогом.

Это означает, что остаточная сумма, не входящая в льготную, вносится в сумму дохода, заносимую в 020 строку. В то же время следует не забывать и о необлагаемой части суммы, которая также заносится в 030 строку.

Информация о занесении частично подлежащей НДФЛ суммы имеется в письме ФНС 2016 года.

Нюансы с иностранцами, работающими по патенту

Однажды в компании может появиться сотрудник, приехавший из другой страны и работающий по патенту. Что в этой ситуации следует заносить в 020 строку? В первую очередь, сотрудник, работающий по патенту, осуществляет выплату налогов за себя самостоятельно. Все проведенные им платежи вносятся в зачет, используемый при расчете для такого работника НДФЛ.

Подробное видео о заполнении 6-НДФЛ в целом:

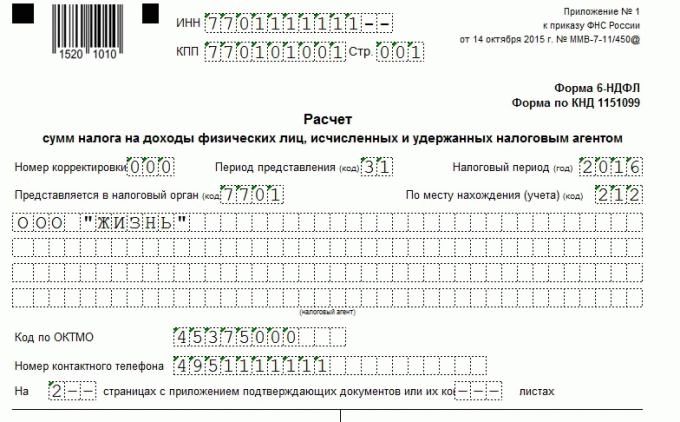

Форма 6–НДФЛ – образец заполнения 1 раздела: строки 010, 020, 025, 030, 040, 045, 050

Курсы 1С 8.3 и 8.2 » Статьи про 1С 8.3 » Обучение 1С ЗУП 8.3 (3.0) » Форма 6–НДФЛ – образец заполнения 1 раздела: строки 010, 020, 025, 030, 040, 045, 050

Ранее мы рассматривали пример заполнения титульного листа 6-НДФЛ.

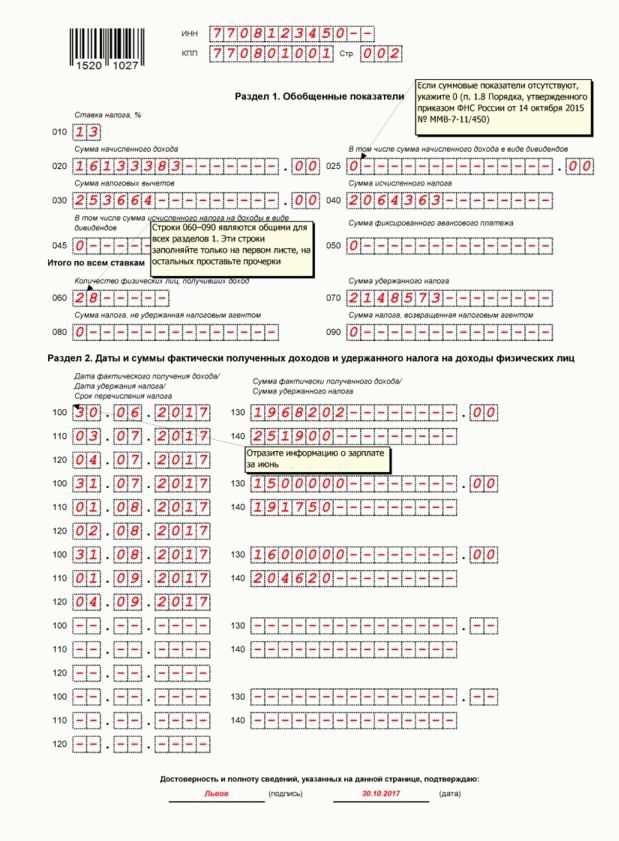

Образец заполнения Раздела 1 формы 6-НДФЛ в 2016 году

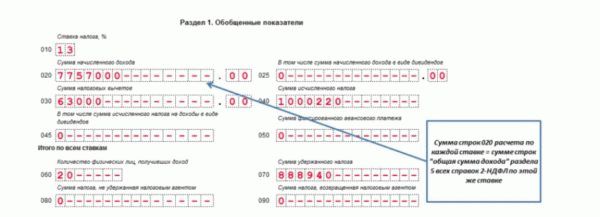

По ставке 35% налоговые вычеты не положены, поэтому по строке 020 указываем сумму начисленного дохода и по строке 040 сумму исчисленного налога:

Образец заполнения Раздела 1 формы 6-НДФЛ по строкам 010-050

Порядок заполнения формы 6-НДФЛ утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450.

При заполнении 6-НДФЛ Раздела 1 при заполнении в 1 квартале 2016 года мы не увидим разницы: и Раздел 1, и Раздел 2 будут за 1 квартал 2016 года. А вот уже с полугодия мы увидим отличие, так как Раздел 1 заполняется нарастающим итогом с начала года.

Образец заполнения Раздела 1 формы 6-НДФЛ строки 020

Как заполняется строка 020, что туда входит и что какие доходы за период?

Ответ по заполнению строки 020, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

Внутридокументарные проверки:

- строка 040 >= строка 050 , то есть мы не можем уменьшать налог больше, чем он был начислен.

- строка 020 >= строка 030, то есть доход больше вычетов с нарастающим итогом.

- (строка 020 – строка 030)/100 * строка 010 = строка 040

Последней формулой проверяется правильность исчисления НДФЛ. От суммы дохода отнимаются суммы вычетов и умножаются на ставку налога.

В итоге получаем сумму исчисленного налога.

Так как с 2016 года НДФЛ считается не для всех физических лиц нарастающим итогом, например по дивидендам и нерезидентам нет нарастающего итога при расчете, может набегать ошибка округления. Поэтому в контрольных соотношениях предусмотрена погрешность:

допустимая погрешность 1 руб. * строка 060 (кол-во физ.лиц, за которых отчитываемся) * количество строк 100 (количество фактов получения дохода).

Сверка с 2-НДФЛ и приложением №2 к Декларации по налогу на прибыль (для АО)

Рассмотрим, какими контрольными соотношениями ФНС будет сверять расчет 6-НДФЛ.

строка 020 = «Общая сумма дохода»

Раздел 1 формы 6-НДФЛ будет сверяться с формой 2-НДФЛ. Конечно, сверяться 6-НДФЛ будет годовая, за 1 квартал сверить пока не с чем. Но важно понимать, что сейчас заполнять форму 6-НДФЛ нужно так, чтобы при заполнении 6-НДФЛ за год нарастающим итогом, Раздел 1 «сошелся» со справками 2-НДФЛ, которые мы представим по нашим сотрудникам.

строка 025 = сумма доходов по коду 1010

Строка 025 должна равняться сумме начисленного дохода в виде дивидендов.

строка 040 = «Сумма налога исчисленная»

Строка 040 должна «сходиться» со справками 2-НДФЛ, которые мы представим по нашим сотрудникам. В Раздел 1 должны включаться данные за налоговый период, где важна дата фактического получения дохода.

По дате фактического получения дохода определяется месяц налогового периода для справки 2-НДФЛ и определяется налоговый период, в который нужно включать соответствующий доход. Таким образом, Раздел 1 заполняется также как и справка 2-НДФЛ.

В Раздел 1 включается доход за 1 квартал 2016 года именно по дате фактического получения дохода.

С другой стороны, пособие, начисленное в марте 2016 года, а выплаченное в апреле 2016 года уже не включается в Раздел 1 формы 6-НДФЛ за 1 квартал 2016 года, так как дата фактического получения попадает в апрель, уже во 2 квартал 2016 года.

строка 050 > 0 при наличии выданного Уведомления

ФНС фиксирует все уведомления на возможность уменьшения на сумму фиксированных авансовых платежей исчисленного налога. Если производится уменьшение, то необходимо наличие Уведомлений, выданных ФНС. Если ФНС не выдавала Уведомления, значит уменьшать авансовые платежи нельзя.

Также Вы можете ознакомиться с другими статьями из серии «Форма 6–НДФЛ: образец заполнения в 2016 году»:

Образец заполнения титульного листа формы 6-НДФЛ в программах 1С 8.3 ЗУП 3.0 и 1С 8.2 ЗУП 2.5

Порядок заполнения Раздела 2 формы 6-НДФЛ и какие контрольные соотношения применяются ко второму Разделу

Образец заполнения 6-НДФЛ Раздела 1 в программах 1С 8.3 (8.2) в 2016 году, как формируются данные для заполнения Раздела 1 в программах 1С 8.3 ЗУП 3.0, 1С Бухгалтерия 3.0, 1С ЗУП 2.5.

Более подробно как заполнить форму 6-НДФЛ и успешно её сдать, смотрите на наших онлайн-семинарах «Революция 6-НДФЛ»

Поставьте вашу оценку этой статье:(Пока оценок нет)

Загрузка…

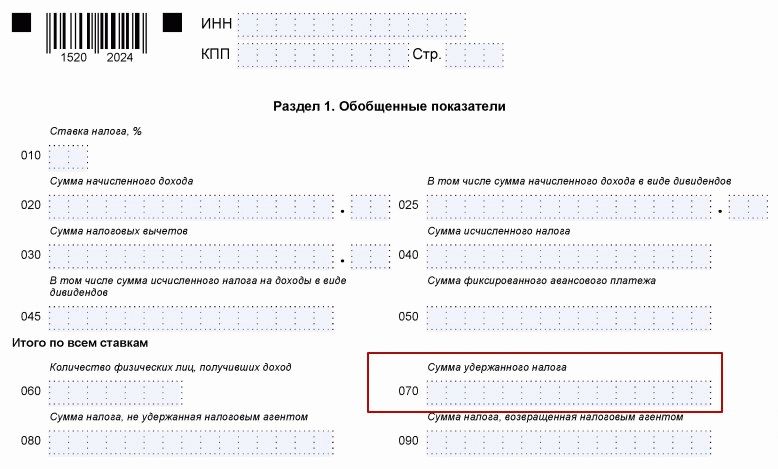

Строка 090 в 6-НДФЛ: когда заполняется, что значит, пример

Читайте, когда и как заполнять строку 090 в расчете 6-НДФЛ. Мы рассказали, что отражать в этой строке, как пересчитать другие показатели расчета, нужно ли подавать корректировку. Также приветили пример заполнения строки 090.

В строке 090 формы 6-НДФЛ налоговые агенты отражают суммы налога, возвращенные работникам. Эта строка связана с другими показателями отчета. Их придется пересчитать при заполнении строки 090. Разберемся, как это сделать.

Чистый бланк расчета 6-НДФЛ>>>

Заполненный образец 6-НДФЛ>>>

Что отражается в строке 090 формы 6-НДФЛ

Строка 090 находится в первом разделе формы 6-НДФЛ. Это значит, что она заполняется в таком же порядке, как весь раздел 1, то есть нарастающим итогом с начала года.

Данные в строке 090 не требуется разделять по налоговым ставкам. Поэтому строка расположена в итоговой части первого раздела и заполняется только один раз. В том числе, если налоговый агент заполнил несколько первых разделов с разными налоговыми ставками.

В строку 090 включайте весь налог, возвращенный налоговым агентом с начала года на основании ст.231 НК РФ (Письмо ФНС от 18.03.2016 № БС-4-11/4538). Это суммы, которые работодатель по каким-то причинам удержал у работников сверх необходимого.

Пример

В январе и феврале 2018 года бухгалтер начислил работнику зарплату, удержал и перечислил НДФЛ. В марте работник принес уведомление об имущественном вычете. Бухгалтер возвращает работнику НДФЛ, удержанный в январе и феврале. Сумму возвращенного налога он укажет в строке 090 расчета по форме 6-НДФЛ.

Напомним порядок возврата излишне удержанного НДФЛ:

- Налоговый агент обязан письменно сообщить работнику об излишнем удержании налога,

- Физическое лицо пишет заявление о возврате излишне удержанного НДФЛ,

- Налоговый агент возвращает налог.

Переплата НДФЛ может возникать из-за счетных ошибок или нехватки документов для предоставления вычета. А также из-за изменения налогового статуса физ.лица, то есть изменения налогового резидентства.

В этом случае налоговый агент не вправе делать возврат НДФЛ. Налог возвращает ИФНС по заявлению физического лица (п.1.1 ст.231 НК РФ).

Работодатель при таком возврате никаких отметок в строке 090 не делает.

Порядок заполнения строки 090

Мы выяснили, что значит строка 090 в форме 6-НДФЛ. Теперь расскажем нюансы ее заполнения.

Во-первых, в строке 090 отражаются все суммы, возвращенные налоговым агентом. Не имеет значения, когда налог был излишне удержан: в текущем или предыдущем налоговом периоде. Главное, что возврат произведен в текущем отчетном (расчетном) периоде (Письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

Во-вторых, налоговый агент указывает в своем отчете только те суммы, которые он сам вернул физическому лицу. Если возврат налога осуществляет налоговый орган, работодатель у себя строку 090 не заполняет. Это закономерно, ведь работодатель может даже и не знать о таком возврате. В том числе при изменении налогового резидентства работодатель не обязан делать возврат налога.

В-третьих, в строке 090 отражаются не вычеты, а возвраты НДФЛ. Для отражения вычетов предусмотрена отдельная строка 030. В ней отражаются все предоставленные вычеты, в том числе специальные. Отражать вычеты в строке 090 не требуется, поскольку это приведет к искажению результатов расчета.

В-четвертых, если возврат налога производится в середине года и связан с перерасчетом налоговых вычетов, то подавать уточненные расчеты за предыдущие кварталы не нужно:

Строка 090 в 6-НДФЛ когда заполняется>>>

Пример заполнения строки 090 формы 6-НДФЛ

Теперь покажем заполнение строки 090 в расчете 6-НДФЛ на примере.

Строка

Как заполнена

В апреле бухгалтер выплатил работнику зарплату за март, удержал и перечислил налог. А после этого работник принес уведомление об имущественных налоговых вычетах и заявление о возврате излишне удержанного НДФЛ. В расчете за полугодие бухгалтер отразит такие данные:

Строка

Как заполнена

В реальности суммы в строках 070 и 090 не будут равными, ведь есть другие работники, которым тоже начисляется доход, и удерживается налог. Но порядок формирования строки 090 мы показали.

Отправлять корректировку расчета 6-НДФЛ за первый квартал не нужно, поскольку раздел 1 заполняется нарастающим итогом с начала года.

Обратите внимание, корректировка не требуется только тогда, когда возврат налога производится по перерасчету вычетов. Ведь на момент составления первичного отчета ошибок не было.

Возврат налога производится «по вновь открывшимся обстоятельствам», если говорить языком юристов.

Если возврат налога производится из-за допущенной ошибки, то подавать уточненный расчет нужно, ведь первичный был с ошибкой.

Статья написана по материалам сайтов: ndflexpert.ru, nalogmak.ru.

»