Закон о возврате страховки по кредиту 2024

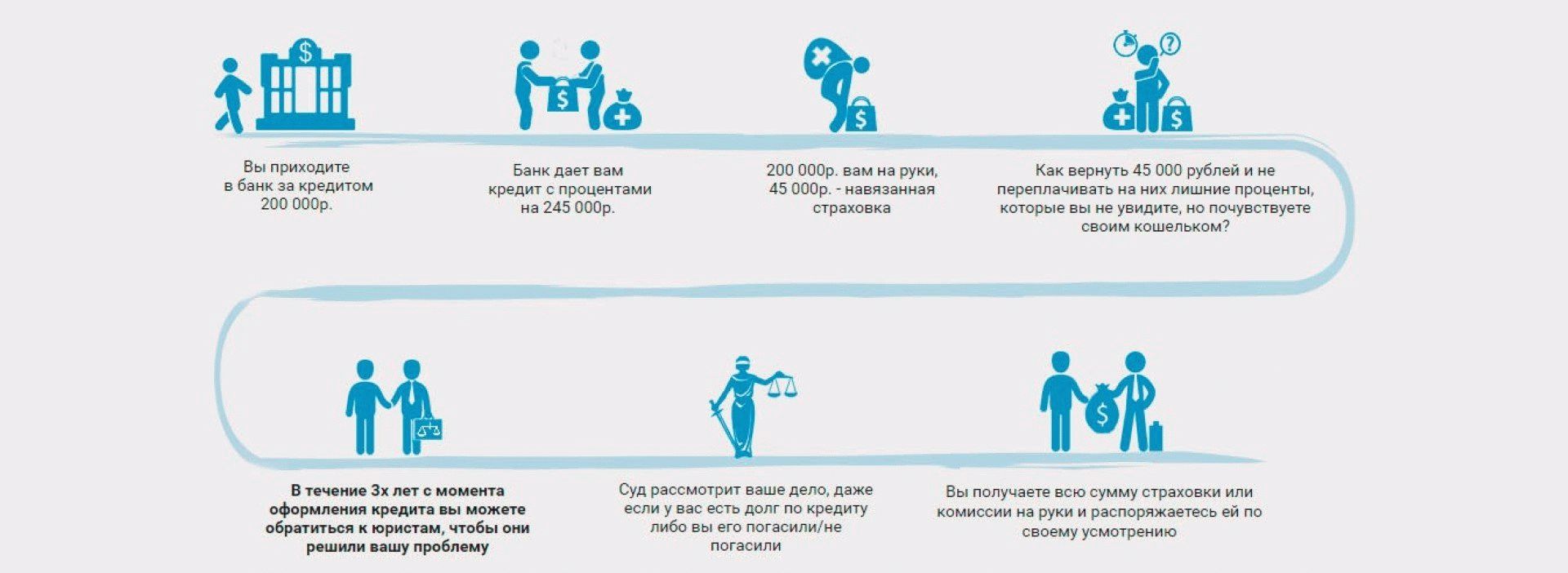

Об указе о страховании стало известно в 2015 году. Именно в нем четко прописана возможность возврата средств, затраченных на страховку, оформленной по добровольному согласию заемщика. Согласно указу, банк обязан вернуть средства, в случае, если клиент принял решение отказаться от услуги. Разумеется, здесь не обошлось без некоторых подводных камней, поэтому процедура возврата средств несколько усложняется. В данной статье будет подробно рассмотрена процедура возврата страховки/

Условия страховки начинают действовать для некоторых страховых компаний – с момента подписания договора с клиентом, для других же – через некоторое время. После вступления в силу договора, заемщик может обратиться за расторжением пункта договора об услугах страхования в течение пяти дней. По истечении данного срока, отказаться от услуги клиент уже не имеет права. При этом, после написания клиентом заявления об отказе, страховая компания обязана за 10 дней вернуть средства.

Кроме того, за те пять дней, указанные в законе, не должно произойти страхового случая, то есть происшествия, на которое распространяются выплаты. В противном случае, отказаться от такой услуги отказаться уже будет невозможно.

При этом, стоит помнить, что закон предусматривает только два вида обязательного страхования – КАСКО и страховку недвижимости. То есть, любое иное предлагаемое банком страхование, является дополнительным и не может быть навязано.

Процедура возврата денег

На самом деле, процесс может выглядеть не таким простым, как это может показаться на первый взгляд. Суть процедуры заключается в следующих этапах:

Подача заявления. Подано оно может быть в один из пунктов: банк, в котором заключался кредитный договор и страховая организация, с которой был заключено соглашение. Для подачи существуют два пути: лично в организацию, либо письмом;

По прошествии пяти дней с момента заключения договора, клиент уже не может подать заявление о его расторжении (речь о рабочих днях);

Заявление должно включать в себя следующие документы: копия договора о страховании, чек об оплате услуг, паспорт застрахованного лица;

Срок рассмотрения заявки – до десяти дней. Правда, фактически деньги, как правило, возвращаются клиенту примерно через месяц;

Любое рассмотрение может закончиться отказом. В таком случае, клиент имеет право обратиться в суд или подать жалобу в Центральный банк Российской Федерации.

Автоматическое прекращение действия договора

Существуют ситуации, когда договор автоматически теряет свою силу и не требует отдельной процедуры расторжения. В таком случае, клиент имеет право получить часть суммы договора за вычетом той величины, на протяжении которой договор действовал. Но происходит это только в двух случаях:

Гибель застрахованного объекта (речь идёт о ситуациях, которые не прописаны в договоре как страховой случай);

При страховании риска предпринимательской деятельности учитывается факт окончания этой деятельности.

Содержание

- Как вернуть деньги за страховку по кредиту: инструкция 2024 года

- Что из себя представляет страховка по займу?

- Обязан или по доброй воле?

- Как сделать возврат страховки по кредиту?

- Как вернуть страховку по кредиту: самостоятельно либо с юридической помощью?

- «Период охлаждения» при кредитовании

- Нюансы закона о возмещении страховых затрат в «период охлаждения»

- Отказ от услуг страхования после завершения «периода охлаждения»

- Компенсация при досрочном погашении

- Соглашаться или нет?

- Можно ли отказаться от страховки по кредиту в 2024 году?

- Отказаться от страховки после получения кредита в период охлаждения за 14 дней

- Возврат страховки по кредиту в Ростове-на-Дону

- Проект Законы для людей

- Самый частный и открытый юридический портал

- Возврат кредитной страховки в 2018 — 2024. Судебная практика.

Как вернуть деньги за страховку по кредиту: инструкция 2024 года

При продаже кредитных продуктов заёмщикам предлагают застраховаться. Иногда менеджеры оформляют страховой полис без уведомления кредитополучателя, люди узнают о незапланированном приобретении после заключения соглашения о сотрудничестве с займодателем.

Требуется ли услуга на самом деле? Не всегда решение добровольное, иногда есть случаи, когда отменить не выйдет. Нет надобности отчаиваться: существует возможность реального возврата денег, затраченных на оплату страховых услуг. Удобно использовать калькулятор кредита ещё перед оформлением сделки.

Что из себя представляет страховка по займу?

Страховой договор, дополняющий предоставление финансовой помощи, не страхует заёмщика от несчастных случаев, потери способности работать и прочего. Это гарантия получения финучреждением суммы выданных взаймы денег.

Если страховой документ подписан, то кредитор возвратит средства даже при:

- Потере рабочего места либо трудоспособности заёмщика;

- Лишении имущества кредитополучателем из-за форс-мажорных обстоятельств;

- Смерти клиента.

Кредитору удастся забрать свои деньги, если у займополучателя не будет возможности рассчитываться по долговым обязательствам. Возмещение банку сделает компания-страховщик. Средства выплачиваются кредитодателю до полного закрытия долга или в период, пока заёмщик не платит из-за финансовых трудностей.

Обязан или по доброй воле?

Не всегда займополучатель вправе обойтись без услуги, какую навязали, настаивать на возвращении денег. Определённые условия (залоговые кредиты) предполагают безоговорочное заключение страхового соглашения.

Взнос нельзя возвратить при:

- Автозайме (удобно делать расчёт на калькуляторе). Автомобили страхуются согласно КАСКО. Залогом банковское финучреждение защищено от форс-мажоров;

- Приобретении жилплощади в кредит. Страхование недвижимости — непременный атрибут ипотеки, предоставления ссуды под обеспечение приобретаемым имуществом (тоже есть калькулятор для подсчёта общей переплаты);

- Медстраховании иностранцев, россиян за границами государства;

- Страховании автогражданской ответственности в границах межнациональных обязательств.

Страховку возможно считать навязанной, когда человек становится обладателем потребительского займа. Прочие виды допуслуг, сопровождающие подписание кредитного договора, тоже необязательные.

Как сделать возврат страховки по кредиту?

Банк действует по закону, страхуя клиентов. Вспомогательная опция предлагается клиенту при заключении кредитного соглашения. Без необязательных полисов займополучатель вправе обойтись. При нежелании приобретать обязательную страховку в заёмных деньгах откажут. Пример: наличие страховки для приобретаемого имущества оговаривается ст. 935 российского ГК, ст. 31ФЗ «Об ипотеке». Кредитодатель вправе требовать от займополучателя обязательное страхование покупки.

Возможен возврат страховых затрат по картам, наличным, товарным займам. Предполагается:

- Страхование жизни кредитополучателя (смертный/несчастный случай, инвалидность);

- Полис на случай сокращения штатной единицы, ликвидации фирмы-работодателя;

- Титульное страхование;

- Защита от форс-мажорных экономических ситуаций;

- Страхование имущества, уже имеющегося во владении заёмщика.

Как вернуть страховку по кредиту: самостоятельно либо с юридической помощью?

Действия возможны самостоятельные(при отсутствии определённого срока давности): 2 недели без помощи юриста. Если со дня подписания документа минуло свыше 5 суток, то ситуация усложнится. Раз финучреждение отказывает клиенту, предпочтительнее прибегнуть к юридической помощи.

«Период охлаждения» при кредитовании

С 1 января 2018 года он длится максимум 14 дней. В данное время у заёмщика есть законное право отказаться от страховой услуги, получить денежные средства обратно. За две недели с даты заключения соглашения удастся возвратить финансы, направленные на оплату добровольных полисов. Стоит обратить внимание: в «период охлаждения» провести возврат проще, позже — почти нереально.

Решается вопрос относительно возмещения с компанией-страховщиком. Кредитор как партнёр может предложить человеку подписать страховой договор, но за отказом обращаются в филиал СК.

Нюансы закона о возмещении страховых затрат в «период охлаждения»

Лояльность не актуальна по отношению к коллективным договорам. Правила действительны при подписании физлицом соглашения с СК. Финструктуры начали реализовывать вспомогательные услуги в пределах колдоговора, а это под правило о возврате денежных средств за две недели не подходит. По факту страхует банк, займополучатель сотрудничает с ним.

Возмещения страховых затрат по колдоговорам в период охлаждения нет. Это практикует ПАО ВТБ. Судя по отзывам пользователей в сети, вернуть страховку по кредиту Ренессанс кредит отказывается вообще. Что практикует Альфа, ОТП, Совкомбанк, Русский стандарт, Тинькофф, Восточный экспресс, уточняется в телефонном режиме с представителями контакт-центров клиентской поддержки.

Пошаговая инструкция возмещения страховых затрат после получения займа в течение 2 недель:

- Написать заявление на исключение из состава участников программы необязательного страхования (определённой формы нет). Нередко СК не придираются к заполнению заявки по собственным правилам, но предпочтительнее заполнять форму в присутствии работника организации.

- Передать заявление на возврат страховки по кредиту, сопутствующую документацию лично в СК либо заказным письмом по Почте России. Заявка пишется в двух экземплярах. Представитель СК поставит на запросе отметку о приёме. Образец заявления есть в сети. Вписываются реквизиты для перечисления заёмщику денег.

Какой пакет документов подаётся на рассмотрение СК:

- Паспорт;

- Страховой договор;

- Чек, демонстрирующий принятие услуг страхования;

- Реквизиты.

Средства поступят в распоряжение заявителя за 10 суток после приёма документации СК. Деньги перечисляются на счёт клиента по записанным в заявке реквизитам. Через 10 дней, если возврат сделан не был, кредитополучатель вправе обратиться в суд, дабы расторгнуть договор страхования, возвратить деньги. Нужно приложить экземпляр заявления с отметкой о приёме документации.

Отказ от услуг страхования после завершения «периода охлаждения»

Страховать залоговое имущество кредитор будет обязан. Обходится без сотрудничества с конкретным страховщиком. Займополучателю даётся право личного выбора СК, после подписания договора документ предоставляется кредитодателю. На практике дело с потребительскими кредитами обстоит иначе, нередко соглашения подписываются с определённой СК. У некоторых учреждений есть свои страховые фирмы (пример — Сбербанк).

Каждая СК выдвигает свои условия касательно возврата и пересчёта возмещения. Иногда на сайте размещён калькулятор, человек, воспользовавшись им, будет иметь примерное представление о затратах и выгодах. Получить деньги после завершения «периода охлаждения» можно в случае, если это описано в документе.

Иногда даётся возможность возвратить остаток премии СК при отсутствии рисков (пример: застрахованный умер из-за обстоятельств, не предусмотренных договорными условиями).

Тогда в СК помимо заявления подаются:

- Копия гражданского паспорта застрахованного человека;

- Свидетельство о смерти;

- Вспомогательные бумаги (по настоянию СК).

После обработки заявки пересчитывается сумма вознаграждения, за 15 дней ожидается возвращение страховки. Если договорными условиями не оговорен возврат премии СК, то без судебных тяжб не обойтись. Но шансов выиграть дело мало. Избежать попадания в затруднительную ситуацию может помочь изучение документации перед согласием на сотрудничество.

До суда нанесите визит кредитору. Некоторые финорганизации предоставляют возможность отказаться от допуслуг в срок от 2 недель. Это практикуется в Хоум Кредите, месяц выделяет Сбербанк. Правило работает в ВТБ24, но по соглашениям, оформленным до 1 февраля 2017-го.

Не все кредитодатели равны в требованиях. Если отослать банку претензию, то почти в 100% случаев получится отказной. Основание — подписание документа самим гражданином. Если человек намерен бороться за права, то следует обращаться в суд. Правозащитникам придётся нелегко: это самостоятельная выплата человека, он согласился на услугу, оплатил таковую.

Компенсация при досрочном погашении

Полис оформляется на весь срок выплаты долга. Если человек расплачивается досрочно полностью, то он вправе вернуть часть оплаты за страховые услуги. Пример: сделка оформлялась на 24 месяца, оплата страховки обошлась в 40 тысяч рублей. Выплатив долг за 12 месяцев, кредитополучатель больше в услугах СК не нуждается. Возвратится заёмщику часть — 20 тысяч рублей.

Важная информация: сначала обращаются в банк. Заявление относительно возмещения подаётся при заявке на досрочное погашение долга либо после закрытия обязательств. Кредитор вправе направить заявителя к представителям СК.

Когда заёмщик погасил задолженность раньше оговоренного договорными условиями времени, страховка работает, если другого положения нет в договоре. Это означает: при наступлении страхового случая после закрытия долговых обязательств застрахованному положена компенсация.

При желании возвратить остаток премии нужно:

- Брать справку от кредитора о том, что долг погашен;

- Дать заявку с намерением расторгнуть отношения с СК, приложив гражданский паспорт, справку от кредитора, договор с СК, квитанцию;

- Ждать ответ (максимум 10 дней).

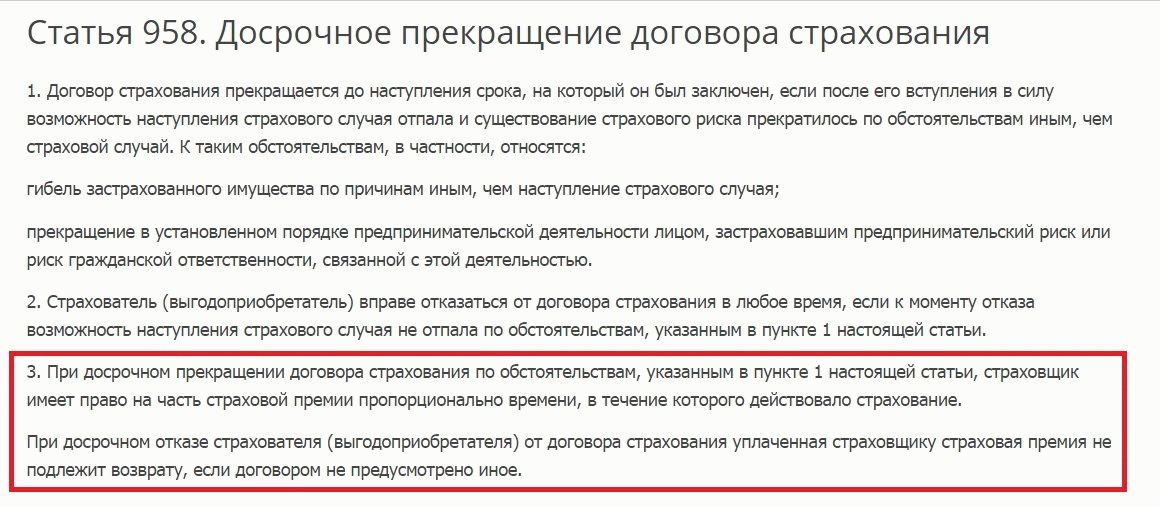

При позитивном решении возмещение придёт на поданные в заявке реквизиты. Если выплату сделать отказались, то придётся действовать через суд. Согласно ст. 958 российского ГК, человек может расторгнуть договор с СК при закрытии тела кредита, процентов. Поэтому отказ в выплате страховой суммы — основание для появления в суде позитивного вердикта в пользу заявителя.

Соглашаться или нет?

Страховка, предлагающаяся соискателю при оформлении потребительского либо иного займа, не всегда приводит к финансовым затратам. Не нужно сразу считать, сколько переплатишь. Она пригодится для защиты клиента при непредвиденных обстоятельствах.

Чтобы кредитор не навязал лишнего, нужно знать:

- Страховать залоговое имущество при оформлении ипотеки либо приобретении автомобиля придётся безоговорочно;

- Комплексная ипотечная страховка уменьшает ставку, это выгодно кредитополучателю. Предварительные расчёты позволит провести калькулятор, такие программы есть на сайтах организаций, кредитующих население;

- Сообщить о желании возвратить потраченное за страховку нужно в 14 дней после заключения соглашения;

- Человек может отказаться от добровольного страхования;

- Возврат страховки по потребительскому кредиту при досрочном погашении либо прочих обстоятельствах, не входящих в перечень страховых рисков, оговаривается персонально, однако никто не отменяет договорные положения;

- Хотя вознаграждение СК увеличивает сумму сделки в итоге по переплате, отсутствие страховки может повысить ставку.

Выгоду следует оценивать заранее в каждом персональном случае, быстрых выводов лучше избегать. Изучите предложение относительно того, можно ли вернуть страховку по кредиту (информация представлена в документах на сайте, можно обратиться в колл-центр), онлайн калькулятор позволит оценить собственное финансовое положение, не исключайте возможность наступления страховых случаев.

Конкретной инструкции по возврату страховки по кредиту нет. Некоторые финучреждения позволяют совершать данную операцию через собственные филиалы. Если представительства страховых компаний в населённом пункте не открыты, то заявку следует написать и направить на рассмотрение заказным письмом. Лучше это делать с уведомлением, описью, дополнительно сообщив о намерении по телефону. Так у клиента будут доказательства обращения за возмещением.

Можно ли отказаться от страховки по кредиту в 2024 году?

Но, кредитами пользуется весь мир, пользуется очень давно и во многих странах этот процесс гражданам очень приятен. Да, это там говорить, на загнивающем западе ставка по кредиту составляет 1-3 в год. И действительно, почему бы гражданину при таких адекватных условиях не купить в кредит дом, машину, мебель, получить образование…

А что у нас? Мы имеем проценты в 10 раз выше! И люди всё равно массово берут кредиты на этих грабительских условиях. И мало того, что у нас процентная ставка за период кредитования в 5 лет увеличивает заимствованную сумму в 2 раза. Банкам мало этой сверхприбыли и они желают получить гарантии её извлечения принуждая своих клиентов оформлять страхование жизни и здоровья на период действия кредитного договора. Причем, размер такой страховки по соотношению с получаемой в кредит денежной суммой, составляет далеко не несколько процентов.

Интересною о каких таких рисках невозврата своих денег сетуют банки, когда оправдывают свою политику по дополнительной услуге страхования жизни заемщика? Это при таких-то процентах? Ведь даже если каждый третий должник не вернет полученные у банка кредитные средства – банк, по общему обороту кредитного портфеля, все равно не окажется в убытке при такой вот существенной стоимости своих услуг.

Но, давайте сегодня поговорим не о закредитованности и грабительских процентах, а о том, как можно после получения кредита избавиться от этой самой дополнительной гарантии извлечения банком своей прибыли – то есть страховки и выясним: можно ли отказаться от ненужного договора страхования жизни и здоровья, в каких случаях и как правильно это осуществить?

Отказаться от страховки после получения кредита в период охлаждения за 14 дней

Как Вы, наверное, уже знаете, с 2024 года период охлаждения (так называется строк, в течении которого клиент имеет право отказаться от навязанной банком страховки) был увеличен с 5 до 14 дней. Как это работает?

Приведу простой пример. Вы приходите в банк, и хотите взять кредит под 14% годовых. Менеджер банка говорит Вам, что для такого процента Вам придется дать дополнительные гарантии банку в том, что деньги Вы вернете, и, например, не заболеете, или, не дай Бог, не умрете. В качестве такой гарантии возврата кредита Вам предлагается застраховать свою жизнь и здоровье. На Ваш отказ, сотрудник банка уведомляет Вас о том, что без договора страхования процент по кредиту будет уже 20% годовых.

Что делать в такой ситуации? Конечно же соглашаться на заключение договора страхования, и, буквально на следующий день обращаться в страховую компанию, которая указана в Вашем полисе, с заявлением об отказе от этой навязанной услуги.

Такое заявление можно подать лично в страховую компанию (на Вашем экземпляре будет проставлена отметка о принятии документа) или по почте заказным письмом (желательно с описью вложения).

Готовый образец заявления можно найти и скачать на сайте страховой компании, которая так опрометчиво Вас застраховала.

Итак, заявление Вы подали, но не получили ответа, или получили отказ. Что делать? Так как в подобном случае закон стоит полностью на Вашей стороне, следует непременно обратиться в суд (самостоятельно написав иск или воспользовавшись услугами адвоката). Суд вернет Вам необоснованно присвоенные страховой компанией деньги, а также взыщет неустойку за отказ добровольно удовлетворить Ваши требования и 50% штраф с компенсацией морального вреда по ЗОЗПП. Если Вы будете судиться при помощи адвоката – суд возмести Ваши затраты на оплату его услуг.

В банке меня не застраховали, а подключили к программе страхования – как отказаться?

В 2024 году банки, в том числе такие крупные, как Сбербанк и ВТБ массово практикуют подмену понятий: Вам не предлагают заключить договор личного страхования жизни и здоровья, а подключают к программе страхования жизни заёмщиков (то есть включают Вас в уже существующий договор между банком и страховой компанией). При этом, так как стороной и выгодоприобретателем по такому договору являетесь не Вы, а банк (в случае Вашего непогашения кредита страховое возмещение получает кредитор) – банки и страховые компании считают, что и установленное законом правило применения периода охлаждения (14 дней) для отказа от страховки на Вас не распространяется. Самое интересно, что до 2024 года точно так же считали и суды.

В 2024 году банки, в том числе такие крупные, как Сбербанк и ВТБ массово практикуют подмену понятий: Вам не предлагают заключить договор личного страхования жизни и здоровья, а подключают к программе страхования жизни заёмщиков (то есть включают Вас в уже существующий договор между банком и страховой компанией). При этом, так как стороной и выгодоприобретателем по такому договору являетесь не Вы, а банк (в случае Вашего непогашения кредита страховое возмещение получает кредитор) – банки и страховые компании считают, что и установленное законом правило применения периода охлаждения (14 дней) для отказа от страховки на Вас не распространяется. Самое интересно, что до 2024 года точно так же считали и суды.

В 2024 году ситуация по подключению клиентов банков к коллективным страховым программам существенно изменилась благодаря позиции Верховного суда РФ, который высказал мнение, суть которого сводится к тому, что программа страхования банка должна содержать условия о возможности отказа от участия в ней для подключаемого к ней лица. То есть, ВС РФ подтвердил, что при подключении к программе страхования на потребителя (клиента банка) распространяется период охлаждения с отказом в 14 дней.

Как к этой новости отнеслись банки? Пока особого энтузиазма такой поворот событий у них эта новость не вызвала и добровольно исключать пожелавших этого граждан из программы страхования и возвращать деньги они не спешат.

Поэтому, если при оформлении кредита Вы пошли на поводу у банка, который включил Вас в свою коллективную программу страхования, а после подачи заявления об отказе от участия в этой программе Вы получили отказ – подавайте иск в суд с требованиями о возврате излишне уплаченных (удержанных) денег, взыскании неустойки, 50% штрафа и компенсации морального вреда по ЗОЗПП.

Можно ли отказаться от страховки если кредит досрочно погашен?

Давайте начнем обсуждение с диаметрально противоположной ситуации. Вы взяли кредит, банк навязал Вам страхование жизни, прошло более 14 дней, и Вы не подавали заявление о применении периода охлаждения. Прошли месяцы (годы) пользования деньгами банка, но кредит Вы еще не погасили. Можно подать иск в суд и расторгнуть навязанный договор страхования жизни и здоровья? Конечно же нет. Если не будет досрочно погашен кредит, о возможности частичного возврата страховой премии исходя из судебной практики 2024 года не может идти и речи.

Теперь представим более интересную ситуацию. Вы взяли кредит и получили страховку, в течении 14 дней заявление на отказ не подали, но кредит погасили досрочно (быстрее на несколько лет). Можно вернуть хотя бы часть изъятых банком денег на навязанную и ненужную дополнительную услугу? Можно, но не всегда! Давайте разбираться.

До 2024 года однозначно это были успешные судебные споры и исковые заявления клиентов банков находили поддержку со стороны судебной инстанции.

В 2024 году ситуация обстоит следующим образом. Для понимания перспектив исхода судебного спора со страховой компанией Вам первоначально необходимо изучить, что у Вас написано в страховом полисе (договоре) и что написано в Правилах страхования (у каждой страховой компании они свои и их можно найти на сайте компании). Если в перечисленных документах имеется пункт, предусматривающий частичный возврат страховой премии – Вам повезло и однозначно свои деньги назад Вы получите. Если страховая компания вернет сильно мало денег – можно посудиться и получить больше (как это сделать – читайте ниже).

А вот если в полисе, Правилах указано, что при досрочном погашении кредита частичный возврат страховой премии не возможен – к сожалению, он действительно не возможет, и даже в суде. Такова, к сожалению, судебная практика 2024 года.

Можно конечно попробовать посудиться, доказывая, что с правилами Вас не ознакомили, на руки их Вам не дали… Но, если в каком-либо документе, при оформлении кредита Вы расписались под пунктом, что Правила страхования Вам вручены – суд так и будет считать и всё, что в них написано применит к Вашему спору с страховой компанией.

Какой можно сделать вывод. Когда Вам предлагают в банке обеспечить гарантию возврата кредита полисом страхования жизни, и Вы вынуждены согласиться с таким предложением (например, при последующем отказе происходит существенное увеличение процента) – уточните, можно ли получить часть страховой премии назад при досрочном погашении кредита. Если такой возможности не предусмотрено, а Вы планируете кредит погасить по-быстрому, посчитайте, что для Вас выгоднее: более высокий процент при отказе от страхования или невозвратная включенная в стоимость кредита страховая премия (которая может быть больше 10% от суммы кредита). И не забывайте про 14 дней периода охлаждения для оперативного отказа он навязанной услуги!

Я считаю, что мне навязали страховку в банке – можно отказаться?

Еще совсем недавно, в 2010 – 2015 годах в судах слушалось большое количество дел, связанных с так называемой навязанной страховкой банками при получении кредитрв. Как правило, спор исходил из того, что при получении кредита гражданину либо не сообщили о том, что приличная часть кредитной суммы уходила на погашение страховой премии, либо гражданин якобы соглашался с такими условиями, подписывая кредитный договор с приложениями, среди которых ему на подпись подсовывалось заявление о страховании, либо и вовсе клиенту банка предлагалось подписать бумаги, в которых малозаметным мелким шрифтом содержались условия страхования жизни и здоровья заемщика.

Еще совсем недавно, в 2010 – 2015 годах в судах слушалось большое количество дел, связанных с так называемой навязанной страховкой банками при получении кредитрв. Как правило, спор исходил из того, что при получении кредита гражданину либо не сообщили о том, что приличная часть кредитной суммы уходила на погашение страховой премии, либо гражданин якобы соглашался с такими условиями, подписывая кредитный договор с приложениями, среди которых ему на подпись подсовывалось заявление о страховании, либо и вовсе клиенту банка предлагалось подписать бумаги, в которых малозаметным мелким шрифтом содержались условия страхования жизни и здоровья заемщика.

Подобные споры в судах с банками и страховыми компаниями еще недавно часто имели успех по причине действительного и явного нарушения прав заемщика, как потребителя кредитных и страховых услуг.

Однако, банковские и страховые юристы не сидели на месте. Они переработали договоры и учетом сложившейся судебной практики, и к 2024 году перспектив отсудить деньги по «навязанным страховкам» практически не осталось. И всё потому, что навязанными их теперь признать практически не реально, так как при заключении договора клиентам банка открыто предлагается добровольно застраховать жизнь и предоставляются на подписание исчерпывающий перечень грамотно составленных документов.

Другой вопрос – насколько добровольно гражданин соглашается на страхование жизни, услышав от сотрудника банка то, что в случае своего отказа застраховаться, банковский процент по кредиту будет существенно выше! Но, так как гражданин всё же слышит от сотрудника банка эту разницу, соглашается и подписывает своей рукой заявление о страховании жизни – в последующем доказать в суде, что делал он это по принуждению или на кабальных условиях, нереально на все 100%.

Исходя из всего вышесказанного, можно подвести итоговую черту: споры по навязанной страховке в 2024 году не реализуемы, и, если Вы слышите или видите рекламу от якобы кредитных юристов или адвокатов, обещающих побороть банк по вопросу навязанной страховки – знайте, Вы просто подарите деньги этим борцам с ветряными мельницами и не получите в итоге никакого результата.

Сколько денег по страховке можно вернуть через суд в 2024 году

В каких случаях в 2024 году целесообразно решать проблему с страховой компанией в судебном порядке?

- Прежде всего, в суд можно обращаться, если при оформлении кредитного договора, с Вами был заключен договор страхования, и Вы своевременно в течении 14 дней написали заявление о возврате уплаченных денег по ненужной Вам страховке, но получили отрицательный ответ от страховой компании, или вовсе не получили никакого ответа. Вернуть в этом случае деньги через суд, а точнее уменьшить сумму кредита (ведь страховку Вам навязали в кредит) можно в полном объеме.

- Можно судиться и если кредит Вам удалось погасить досрочно, а в тексте страхового полиса или Правил страхования предусмотрена возможность частичного возврата страховой премии за неиспользованный период кредитования. Сколько в таком случае суд вернет денег? Обычно при данной категории споров с клиентами, страховые компании пытаются минимизировать возвращаемую денежную сумму, рассказывая в суде о том, что основная часть Ваших денег ушла на административные расходы, оплату агентского вознаграждения банку и т.д. Во-первых, все эти расходы должны быть соразмерны (минимальны) страховой премии. Во-вторых, ответчик должен документально подтвердить суду их обоснованность. Положительный момент — судебная практика 2024 года складывается в пользу истцов и, как правило, удержанная часть денежных средств уже не превышает 10-20%.

- Если банк подключил Вас к программе коллективного страхования жизни заемщиков – шансы в суде вернуть удержанные на страховку деньги имеются при своевременной подаче в течение 14 дней заявления об отказе от такой страховой программы. Как я рассказывал выше, в 2024 году ВС РФ начал формировать судебную практику, при которой подключение к программе страхования заемщиков по кредитам теперь приравнивается к договорам личного страхования жизни. И это разумно и своевременно, так как большинство банков, в том числе таких крупных как Сбербанк и ВТБ научились обходить установленный законом 14-дневный период охлаждения через замену личного страхования жизни заемщиков – подключением их к коллективной программе страхования. С 2024 года такие ухищрения для банков уйдут в прошлое.

А теперь, давайте рассмотрим подробнее, что можно вернуть в судебном порядке со страховой компании по спору о страховке. Основное Ваше требование будет направлено на возврат оплаченной страховой премии. В каких-то случаях это будет возврат наличных, в каких-то — перерасчет оставшейся кредитной задолженности. Это зависит от того, выплачен Вами кредит или его погашение еще впереди.

Помимо самой страховки, Вы сможете взыскать со страховщика неустойку за отказ добровольно вернуть Вам деньги по заявлению или претензии, 50% штраф по ЗоЗПП и небольшую компенсацию морального вреда. Так же суд возместит Вам судебные расходы, если дело вел адвокат или юрист.

Из судебной практики 2024 года можно обобщенно сделать вывод, что в среднем истец по таким делам получает по решению суда денежную сумму в 2-3 раза превышающую первоначальную сумму спора (сумму оплаченной страховки). Сразу напрашивается вопрос: по какой причине страховые компании не минимизируют свои потери и не отдают деньги добровольно до суда по заявлению? Всё очень просто. Из 10 граждан, недовольных навязанной им страховкой по полученному кредиту – в суд доходит 2-3 человека. Страховщики разумно пришли к выводу, что выгоднее возвращать деньги не всем, кто их потребовал, а только самым настойчивым клиентам, дошедшим до суда. Даже тройная переплата взысканных денег в этом случае выгоднее для страховщика, чем добровольный возврат денег всем недовольным навязанной услугой.

Какие особенности еще присущи спорам со страховыми компаниями:

- Госпошлину за обращение в суд платить не надо – так как эти отношения подпадают под закон о защите прав потребителей.

- По этой же причине, исковое заявление можно подавать в суд по месту своего жительства.

- По времени, такие споры в суде длятся не долго: полтора – два месяца.

- Так как результат суда – получение денег или перерасчет остатка по кредиту, то, в отличие от судов по искам многих других категорий, риска неисполнения решения суда нет.

Так что, если в банке Вам навязали страхование жизни и здоровья при оформлении кредитного договора – смело отказывайтесь от этой ненужной услуги, а если Ваш отказ не будет своевременно удовлетворен – наказывайте страховщика с хорошей выгодой для себя!

Возврат страховки по кредиту в Ростове-на-Дону

В городе Ростове-на-Дону давно уже работает много юридический фирм и адвокатов, которые специализируются только на спорах с банками по возврату денег за навязанные страховки. К сожалению часть этих юридических компаний просто паразитирует на беде клиентов банков, получивших кредит в комплекте со страхованием жизни или программой страхования заемщиков. В реальности же работа таких юристов не приводит к обещанному результату – возврату денег обманутому клиенту банка.

И только в 2018 году судебная практика существенно изменилась в пользу граждан и суды стали удовлетворять требования по возврату денег, в том числе по коллективным страховкам. Уже существует достаточно количество решений, в том числе судов Ростова-на-Дону по спорам, связанным с навязанным страхованием клиентов банка.

Сегодня уже нет особых проблем добиться в суде возврата денег при отказе банка вернуть деньги за подключение клиента к договору коллективного страхования заемщиков и при иной финансовой защите. Главное условие – клиент должен своевременно в течение 14 дней уведомить о расторжении договора банк при коллективной страховке или страховую компанию при договоре личного страхования. В Ростове-на-Дону суды возвращают страховки, навязанные Сбербанком, ВТБ и другими кредитными организациями.

По вопросу возврата части денег за навязанную страховку при досрочном погашении кредита суды решают в каждом случае индивидуально, с учетом условий, указанных в договоре страхования, программе страхования. В судах Ростова-на-Дону положительная практика по данной проблеме формируется.

Проект Законы для людей

Самый частный и открытый юридический портал

Возврат кредитной страховки в 2018 — 2024. Судебная практика.

Привет друзья! Продолжаю знакомить вас с судебной практикой по кредитным страховкам в 2018 — 2024 годах. Почему я захватил следующий год — да потому что с декабря в судах начнут срочно-обморочно писать годовые отчеты и им будет не до рассмотрения дел и не до формирования новой практики. К тому же, предпосылок для формирования новой линии в рассмотрении этой категории споров я пока не вижу. Так что, по крайней мере в начале 2024 года кардинальных изменений в этой теме не будет. А дальше посмотрим.

Сегодня я расскажу о возврате страховки. Что здесь может вас заинтересовать.

Согласно пункту 1 статьи 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующими в момент его заключения. Это общее правило, и это азы, которые вы должны знать.

В соответствии с пунктом 1 статьи 16 Закона Российской Федерации «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Именно на эту статью уповают все обманутые потребители. И, надо сказать, в ряде споров именно эта статья позволяет потребителям выигрывать сотни и тысячи споров. Однако, в случае со страховкой, не все так просто.

Как следует из п. 1 Указания Центрального Банка России от 20.11.2015 года N 3854-У (ред. от 01.06.2016 N 4032-У) «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», при осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Пунктом 7 Указания предусмотрено, что страховщик при осуществлении добровольного страхования должен предусмотреть условие о том, что договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока, определенного в соответствии с пунктом 1 настоящего Указания.

И это был своего рода, переломный момент, когда законодатель в открытую вмешался в работу банков и страховых компаний. Проще говоря, заемщикам предоставили 5 дней, так называемый, «период охлаждения», в течение которого любой заемщик мог отказаться от навязанной страховки и вернуть свои деньги. Норма работала, но не массово. И в этом была основная проблема. Ни средства массовой информации, ни интернет ресурсы не смогли правильно донести до заемщиков суть этой процедуры. Поэтому слишком малое количество заемщиков смогли воспользоваться этим периодом охлаждения и вернуть свои деньги. Большинство же этот срок как пропускали раньше, так и пропускают сейчас.

К слову, этот срок, этот период охлаждения, в последствии был увеличен с 5 дней до 14, и теперь, на текущий момент он равен двум неделям. А это уже немало.

Страховщик при осуществлении добровольного страхования должен предусмотреть условие о возврате страхователю страховой премии по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

Таким образом, все договоры добровольного страхования, заключенные с физическими лицами после вступления в силу Указания ЦБ РФ, должны предусматривать право страхователя — физического лица в течение 14 рабочих дней со дня заключения договора добровольного страхования отказаться от него с возвратом страховой премии в полном объеме, если к моменту отказа от него договор страхования не начал действовать, а если договор начал действовать, то за вычетом суммы страховой премии, пропорциональной времени действия начавшегося договора добровольного страхования.

Таким образом, условие договора, не допускающее предусмотренный Указанием ЦБ РФ возврат платы за участие в Программе страхования в случае отказа заемщика от участия в такой программе, является в этой части ничтожным, поскольку не соответствует акту, содержащему нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров.

И я все же уточню один важный момент. «Период охлаждения» применяется ко всем правоотношениям страхования, независимо от того, в какой форме оно возникло: в рамках подключения к договору коллективного страхования либо при заключении индивидуального договора страхования.

И, давайте пройдемся по индивидуальным договорам страхования и посмотрим, посмотрим как здесь обстоят дела.

Учалинский районный суд (республика Башкортостан) по делу № 2-39/2018 от 20.02.2018 г. отказывая заемщику, ссылался на то, что в условиях кредитного договора, в частности индивидуальных условиях, заёмщик имел возможность заключить кредитный договор как с условием личного страхования, так и без такового, поскольку в данном пункте прямо указано на заключение договора личного страхования в соответствии с выбором, сделанным заемщиком при обращении за получением кредита.

И это важный момент. Ряд банков действительно предоставляет заемщикам выбор:

- либо кредит по ставке, к примеру, 50 % годовых, но без страховки,

- либо кредит по льготной ставке 20 % годовых, но с дополнительной страховкой.

И вот в таком случае, если заемщик выбирает льготный вариант, то обратной дороги й него уже не будет. Ни один судебный спор, связанный с отменой такой страховки и возвратом денег он не выиграет. Впрочем, он так же сможет воспользоваться «периодом охлаждения», но тогда банк переведет его с льготного режима на общий с повышением кредитной ставки. И это законно, уверяю вас.

Комиссия за подключение к страховке.

И еще один момент относительно платы за подключение к страхованию.

Согласно ст. 854 ГК РФ списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Без распоряжения клиента банк не имеет права списывать с его счёта денежные средства. Суд подтверждает и в этом случае на стороне заёмщиков! Подробнее можно прочитать в Решении Северодвинского городского суда (Архангельская область) по делу № 2-665/2018 от 27.02.2018 г.

Собственно, время перейти к выводам.

Во-первых, внимательно читаем кредитный договор, лучше с юристом, мало ли какие его пункты будут вам непонятны, а сотрудник банка вам, поверьте, ничего не объяснят.

Во-вторых, подписывайте кредитный договор и договор страхования во всех их многочисленных проявлениях (договоры, согласия, заявления, анкеты и т. д.) только тогда, когда уверены на 100 % в том, что текст документа вам максимально понятен и не вызывает ни одного вопроса. Запомните, ваша подпись — это ваше всё. Подписали — значит согласны со всем, что написано в документе. И это позиция всех судов.

В-третьих, если жаждите экспериментов, возьмите с собой в банк двух свидетелей и запишите весь разговор с сотрудником банка. А потом используйте все это в качестве доказательств в суде. Заодно и мне расскажете потом. Я вас не призываю к такому действию, поскольку шансы на победу все эти показания вам едва-ли добавят. Но ,если ситуация безнадежна, то я вам дал подсказку.

В-четвёртых, если вас не устраивают условия банка, просто сходите в другой и сравните их. Не стоит цепляться за невыгодное предложение.

Завершу статью цитатой из одного судебного решения: «в случае неприемлемости условий кредитного договора Вы были вправе не заключать договор с неподходящими для Вас условиями». Не забывайте об этом, колхоз — дело добровольное.

Статья написана по материалам сайтов: bizneslab.com, advokatdona.ru, projectzakon.ru.

»