Вариант развития событий

Предусмотрен ли возврат стоимости полиса

Обращение с заявлением разорвать страховой договор (не позднее 14 дней после подписания)

Частично, с учетом начисленной пени

Да, если предусмотрено договором, в остальных случаях не возвращается

Частично, с учетом начисленной пени

Полный расчет с банком по обязательствам

Обращение в суд с иском, основанным на навязывании страховки

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

- Подготовка документов. Банковскому клиенту потребуется паспорт, соглашение о страховании, чек об оплате взноса, реквизиты счета для перечисления средств. Если при оформлении кредита сумма страхового взноса входила в тело ссуды, то нужно взять и кредитный договор с графиком погашения.

- Подача документов. Чтобы в ВТБ вернуть страховку по кредиту, нужно явиться в банковское отделение или в страховую фирму «ВТБ-страхование». Если клиентом был подписан договор коллективного страхования, то подавать бумаги следует именно в отделение банка.

- Ожидание решения.

- Получение средств на указанные в заявлении реквизиты.

Такой порядок расторжения соглашения применим к тем, кто передумал страховаться в течение «периода охлаждения» — 2 недель со дня подписания договора.

Сроки возврата

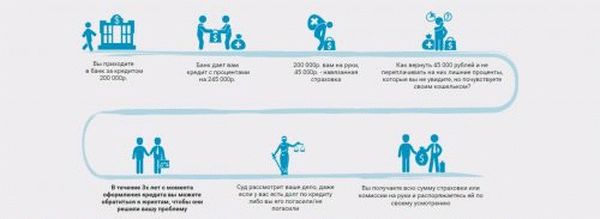

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

- Вернуть деньги можно только через суд. Как действовать после погашения кредита:

- Запросить в отделении справку о полном погашении.

- Написать заявление на возврат страховки ВТБ страхование и подать документы: кредитный договор, справку о досрочном погашении, паспорт, страховой договор.

- Подать документы в страховую фирму или банк.

- При отказе нужно подать в суд, приложив к исковому заявлению не только бумаги по страховки и кредиту, но и копию письменного отказа фирмы или банка.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

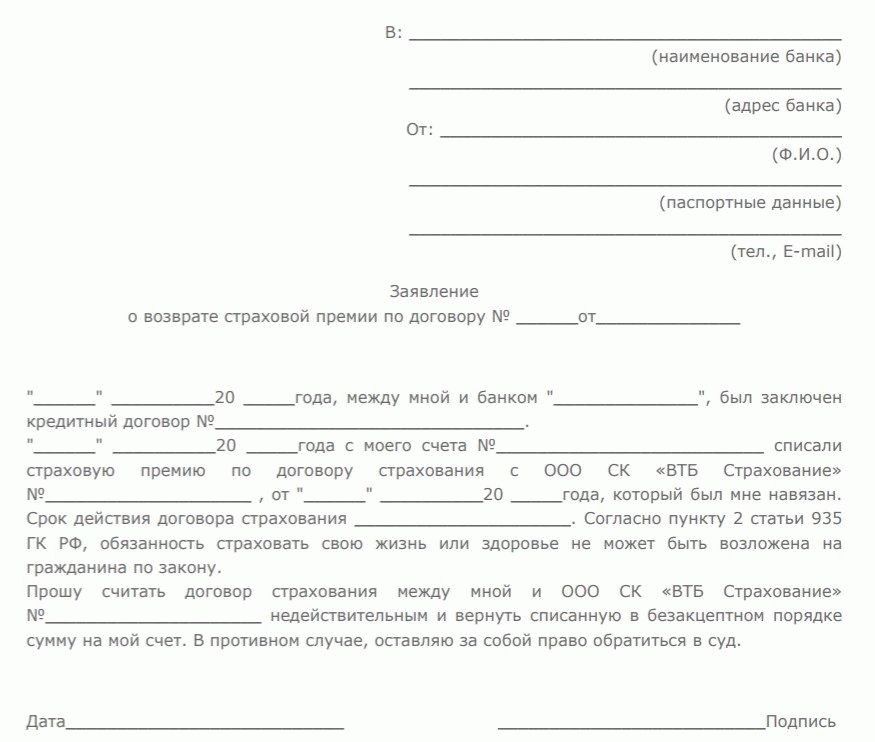

Образец заявления

В заявлении на возврат средств нужно указать:

- Личные данные (ФИО, паспорт, контакты).

- Данные банка.

- Номер кредитного договора и дата заключения.

- Реквизиты страхового соглашения.

- Номер счета для возврата средств.

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.

Как вернуть страховку по кредиту в ВТБ 24?

Кандидат экономических наук, эксперт сайта.

История страхования богата и длительна — она начинается еще в Вавилоне, античной Греции и Риме. Рядом с цивилизациями, где был развит рынок и финансовый инструментарий, всегда присутствовала и страховая деятельность, отчего она успешно «перекочевала» и в Средние Века, и, далее, до нашего времени. В разные времена лишь менялись организации, полномочные предоставлять услуги страхования. Все это подразумевает важность, а порой и даже необходимость страховки. Об этом — в настоящей статье.

Что такое страховка и для чего она нужна?

Сам по себе кредит — это финансовое обязательство, «пассив» в бухгалтерской терминологии. Это означает, что при непредвиденных обстоятельствах у заемщика (смерти, тяжелой болезни и т.д.) обязанность погашать задолженность переходит к правопреемникам должника. Как правило, при отсутствии страхового контракта, долговая нагрузка падает на ближайших родственников заемщика.

Таким образом, избежать выплаты по долговому обязательству никак не удастся. Однако, не всегда у правопреемников находятся средства для выплат кредитору — это особенно актуально в том случае, если единственными родственниками должника являются его дети.

Именно для таких случаев и была придумана страховка. При возникновении страхового случая правопреемником займа становится страховая компания. Здесь выигрывают все три стороны:

- Если страховой случай все-таки наступил, заемщику не нужно тратить все свои сбережения на выплату в счет ныне непосильного к уплате долга;

- Банк находится в полной уверенности, что, так или иначе, долг будет возвращен, а значит, выше шанс, что он одобрит потенциальному заемщику кредит. Это актуально как для ипотечных, так и для потребительских займов;

- Страховые компании знают, что из тысячи оформленных договоров, в силу статистики, лишь один попадет под страховой случай. Таким образом, даже с учетом выплат по договорам, компания все равно в плюсе.

Обязательно ли страхование или его можно избежать?

Нужно учитывать, что для разных видов кредитов условия страхования разнятся.

С точки зрения российского законодательства, согласно ст. 927 ГК РФ и ст. 3 закона «Об организации страхового дела в РФ», полномочия определять случаи обязательного страхования даны исключительно Правительству и Президенту РФ. Таким образом, банк сам по себе не может устанавливать нормы в сфере обязательного страхования, т.к. это было бы нарушением закона.

Закон предписал обязательное оформление страховки лишь для следующих случаев:

- Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, оформление страховки на собственность обязательно в рамках ипотечного и автомобильного кредитования;

- Ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ предписывает пользователям автомобиля в обязательном порядке оформлять полис ОСАГО. Это же касается и покупки транспортного средства в кредит.

Все остальные случаи «обязательного» оформления являются лишь провокациями со стороны банков. В частности, в популярном банке ВТБ навязанное страхование часто провоцирует возврат страховки. Причина, почему банки не имеют такого права, сформулирована в законе «О защите прав потребителей».

В нем подчеркивается, что требование банковских организаций оформить страховку вместе с кредитом нелегитимно, кредиторы не имеют права отказать в финансовых услугах лишь по причине отказа от оформления страховки.

На бумаге все так, но банкам невыгодно упускать возможность заработать дополнительные средства. Поэтому страховка часто оформляется благодаря обещанным преференциям или, наоборот, штрафам:

- За заключение договора о комплексном страховании ВТБ, как и другие банки, снижает процентную ставку;

- Человеку могут намекнуть, что отказ от оформления может привести к отклонению заявления на кредит по формальным причинам. Ведь закон не запрещает отказывать в выдаче кредита при недостаточных доходах, «плохой кредитной истории» и так далее;

- Юристы банка могут зафиксировать такие условия в кредитном договоре, что по документу заемщик будет фактически обязан получить полис. Для этого в разделе «Ответственность сторон» указываются штрафные санкции, комиссии и тому подобное, если заемщик отказался от комплексного страхования.

Подытоживая все вышеперечисленное: страховка при покупке автомобиля или при ипотеке обязательна, но только на собственность. При получении потребительского займа ни один вид страхования не является обязательным. Несмотря на это, банки часто идут на ухищрения, чтобы пользователь все-таки оформил полис.

Можно ли вернуть страховку по кредиту в ВТБ 24? В каких случаях это возможно?

От страховки можно не только отказаться (если кредит не ипотечный), но ее также можно вернуть. Возврат страховки по кредиту в банке ВТБ-24 возможен в следующих случаях:

- Если заемщик произвел досрочное погашение кредита. Остаток страховки можно аннулировать по причине ее ненадобности;

- Если после подписания кредитного договора, в условия которого было вписано требование оформить страхование, прошло не более 14-ти календарных дней. Если условие вписано не было, срок актуален для подписанного страхового контракта;

- Если гражданин оформил индивидуальное, а не коллективное страхование. Разница между двумя видами полиса заключается в стоимости услуги, количестве страховых случаев и, наконец, возможности произвести возмещение трат при возврате страховки.

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Нужно учесть, что досрочное погашение и обычное возвращение страховки — вещи разные. Соответственно, процедуры также различаются, поэтому и рассматривать их следует раздельно.

При досрочном погашении займа

Прежде чем писать заявление, страхователю следует внимательно прочесть кредитный договор или иной документ, в котором прописаны условия оформления полиса. Вполне возможна ситуация, в которой прекращение действия полиса возможно, однако никто страховую премию клиенту возвращать не станет.

Если это прописано в договоре, оспорить пункт и получить свои деньги можно лишь в суде. В иске нужно будет сослаться на 958 статью Гражданского Кодекса РФ, в котором регламентирована процедура досрочного прекращения действия страховки. В частности, в статье указано, что досрочное расторжение договора возможно при полностью выполненных обязательствах перед кредитором (в нашем случае — перед банком ВТБ).

Порядок действий следующий:

- Для начала нужно явиться в любое отделение ВТБ и оформить там справку о полном погашении задолженности. Ее выдают на заранее подготовленном бланке, за оформление которого придется заплатить (в ВТБ берут от 500 до 1000 рублей);

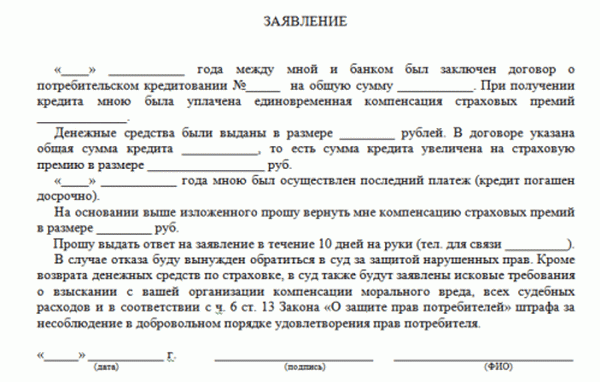

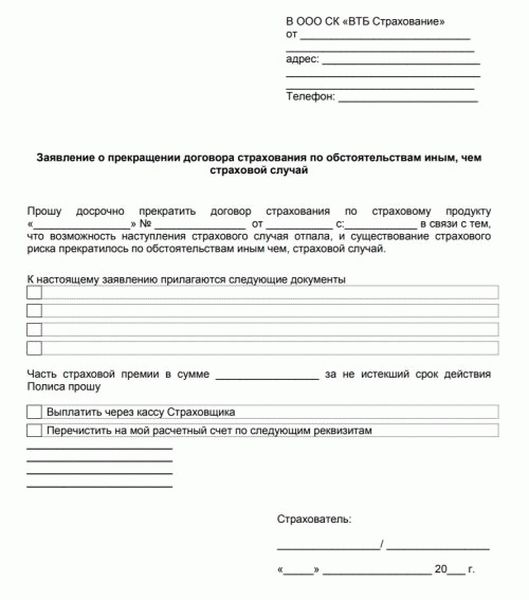

- Далее бывшему заемщику нужно лично явиться (или выслать по почте) необходимые документы в офис страхователя: заполненное заявление; копия внутреннего паспорта РФ; кредитный договор; договор страхования; справка об отсутствии задолженности; квитанция, платежное поручение или иной документ об оплате страховой премии;

- Заявление составляется по образцу, выдаваемой в страховой компании. В нем нужно заявить о своем желании прекратить действие договора, попросить возмещение трат в счет страховых выплат, а также привести основания для расторжения договора. В данном случае нужно написать: «на основании полного выполнения обязательств перед банком-кредитором (в соответствии со ст. 958 ГК РФ)»;

- Один экземпляр заявления остается в офисе, другой возвращается клиенту. На документе обязательно должна стоять дата подписания документа, его входящий регистрационный номер, а также подпись сотрудника, его принявшего;

- Страховая компания обязана ответить о принятом решении в письменном виде. На это отводится не более 10-ти рабочих дней;

- При получении одобрения, в течение одного рабочего дня, деньги должны поступить на счет заявителя (он должен быть указан в заявлении). Если же страхователь отказался выплачивать, при этом клиент абсолютно уверен, что отказ неправомерен — отказ в письменной форме необходимо сохранить, т.к. он очень пригодится во время судебных разбирательств.

После подписания кредитного договора

Даже если досрочно кредит еще не погашен, отказаться от страховки все равно возможно, так как кредиторы, не желая упускать ни одного клиента, дают людям возможность вернуть деньги за страховку по кредиту — в частности, это можно наблюдать и в ВТБ 24.

Порядок действий в целом схож с предыдущим, за исключением некоторых особенностей: страховка должна быть оформлена персональная, а не коллективная. Кроме того, отказ от полиса возможен лишь в течение 14-ти календарных дней с момента ее оформления. Эти временные рамки называются «периодом охлаждения», если выйти за его пределы, страхователь будет иметь полное право отказать в возмещении страховых выплат.

- Необходимо отправить в страховую контору пакет документов: страховой полис; кредитный договор; копия внутреннего паспорта РФ; бумаги, свидетельствующие об оплате страховых премий. Предъявить документы можно лично или выслав по почте;

- В течение 10-ти рабочих дней (14-ти календарных) страховая компания должна дать ответ в письменной форме — по адресу из заявления;

- Если ответ положительный, деньги в наличной форме можно забрать в офисе компании. Получить сумму «безнала» на счет, указанный в заявлении, можно, если эта просьба сформулирована в документе.

Обратите внимание: в заявлении нужно указывать, что вы желаете получить ответ в письменной форме. В противном случае сотрудники страховой компании имеют право дать ответ устно, а это значит, что, при возникновении судебных разбирательств, обосновать свою позицию будет сложнее.

Что делать, если мне навязывают страховку?

Во-первых, отказываться от страховки во время подачи заявки на кредит не стоит. Формально за отсутствие комплексного (или по крайней мере какого-либо вида) страхования ВТБ должен всего лишь незначительно повышать процентную ставку, однако на практике нередко в кредите отказывают по формальным причинам. Сотрудники банка, как правило, честно предупреждают об этом заемщиков.

Во-вторых, отказаться от страховки в течение «периода охлаждения» значительно легче, чем требовать оформления кредита без полиса.

Все это означает, что лучшая тактика в ситуации навязывания — согласиться, оформить персональный полис, а затем отказаться от него в течение 14-ти календарных дней. Сделать это можно, следуя инструкциям выше.

Таким образом, можно и получить кредит без проволочек и на пониженной процентной ставке, и сохранить средства, которые пошли бы на выплату в счет страховых премий.

Видео по теме

Как вернуть страховку по кредиту в ВТБ 24

Многие заёмщики интересуются вопросом, можно ли возвратить страховку по кредиту, взятому в банке ВТБ 24. При оформлении потребительского кредитного продукта, как правило, не выдвигаются условия приобретения обязательного страхования. Это услуга считается добровольной.

Однако такие банковские продукты, как автокредиты и ипотека, имеют обязательное условие, которое касается застрахования и является определённой защитой финансов банка в случае возникновения страхового случая.

Страхование кредита

Само застрахование считается определённой гарантией выплаты долга заёмщиком по кредитному договору. Если несчастный случай или болезнь станут препятствием для внесения платежей, обязанность по погашению долга ляжет на страховщика.

ВТБ 24 предлагает своим клиентам воспользоваться следующими видами программ кредитного страхования:

- Финансовый резерв ЛАЙФ+ (смерть, временная/постоянная потеря нетрудоспособности).

- Финансовый резерв ПРОФИ (смерть, временная/постоянная потеря трудоспособности, потеря работы).

Перечисленные виды являются добровольной дополнительной услугой при оформлении клиентом потребительского кредитования. При обязательном приобретении программы ВТБ 24 предлагает своим клиентам воспользоваться услугами партнёров банка.

Обязательное

По действующим правовым актам (Гражданский кодекс РФ ч. 2, ст. 935, п. 2), застрахование жизни и здоровья не может возлагаться на гражданина законом. Однако в случае отказа клиента от приобретения страховых продуктов при кредитовании в ВТБ 24 финансовая организация ответит на заявку потенциального заёмщика отказом. Это обосновано повышенными финансовыми рисками при выдаче клиентам крупных сумм.

Ипотечное кредитование (утрата/повреждение приобретаемой недвижимости) и автокредитование (КАСКО) в банке ВТБ подразумевает обязательное заключение страхового договора.

Добровольное

При наличии условий добровольного страхования кредита клиент вправе отказаться от этой услуги. Однако следует понимать, что в этом случае банк вправе обезопасить себя, поднимая годовую ставку по оформляемому кредитному продукту.

ВТБ предлагает своим клиентам добровольную страховку для выезда за границу. Программа подразумевает застрахование багажа и клиента от несчастного случая во время путешествия, оказание медицинской и иной помощи при возникновении непредвиденной ситуации.

Возможность возврата страховки

Задаваясь вопросом, можно ли вернуть страховку по кредиту ВТБ 24, следует ознакомиться с указанием Центрального банка РФ за номером 4500-У. Документ действует с 01.01.2018 года и описывает срок так называемого «периода охлаждения», в который заёмщик вправе отказаться от страховки после получения кредита в ВТБ 24. Отсчёт двухнедельного периода начинается с даты подписания заявки на предоставление страхового продукта.

Предписание от ЦБ касается только тех договоров, которые были заключены напрямую со страховщиком. Коллективного договора, при котором страхователем является финансовая организация, изменения в указании ЦБ не коснутся. В последнем случае вернуть уплаченную премию будет практически невозможно.

Если период охлаждения просрочен, то для возврата уплаченных сумм клиент может обратиться либо в отделение банка (финансовая организация пойдёт навстречу заёмщику), либо в суд. Однако такие дела считаются проигрышными вариантами. Отказ в возврате суммы обосновывается добровольным подписанием гражданином заявления на застрахование.

При досрочном погашении кредита ВТБ вернуть страховку можно. Расчёт возврата в этом случае определяется разницей между общим сроком кредитования и периодом использования выданных банком средств до полного погашения долговых обязательств, включая проценты.

Отказ от страховки

Существуют определённая инструкция и нюансы, раскрывающие вопрос заёмщиков о том, как вернуть страховку по кредиту в ВТБ 24.

- Соблюдать период охлаждения, равный 14 дням с даты подписания договора застрахования.

- Обратиться к страховщику и оформить заявку на отказ от соглашения добровольного страхования.

- В десятидневный срок получить возврат суммы за минусом использованных дней.

Возврат суммы, уплаченной за обязательное заключение страхового соглашения, считается невозможным процессом. Эта услуга оформляется посредством коллективного договора.

В случае погашения кредитных обязательств раньше установленного срока заёмщик подаёт заявление о расторжении страхового соглашения и о возврате оставшейся суммы вместе с заявлением на досрочную оплату по банковскому продукту.

Документы

При оформлении возврата суммы страховой премии клиент представляет страховщику следующие документы:

- заявление на возврат;

- договор страхования;

- бумагу, подтверждающую оплату страховой премии;

- документ, удостоверяющий личность.

При отправке документов посредством заказного письма страхователю направляются копии паспорта гражданина РФ и договора страхования, а не их оригиналы. Предоставление копий документов не является причиной отказа в возврате страховой суммы. Исключение составляет само заявление, которое представляется страховщику только в оригинале.

Оформление

Отказ страховки по кредиту ВТБ 24 оформляется в отделении страховой компании. Однако целесообразно изначально обратиться в отделение банка. Возможно, его сотрудники пойдут навстречу и займутся оформлением возврата страховой суммы самостоятельно.

В случае отказа банка заниматься возвратом уплаченной суммы заёмщик обращается лично к страховщику или направляет соответствующее обращение заказным письмом с приложением всех необходимых документов.

Сроки возврата

Разобравшись с тем, как вернуть страховку по взятому кредиту или по приобретенному полису программы «ВТБ Страхование», заёмщик должен понимать, когда именно страховой договор прекратит своё действие.

Прекращение действия страхового соглашения начинается с даты получения страховщиком письменно оформленного отказа от лица заёмщика. Датой получения при личном посещении отделения страховой компании служит день обращения, а при использовании услуг «Почты России» – дата получения заказного письма, указанная на соответствующем уведомлении.

Страхователь возвращает страховую сумму по кредиту ВТБ за вычетом использованного периода в течение 10 дней.

Видео: Как вернуть страховку по кредиту.

Заключение

Действующее законодательство даёт право вернуть деньги за добровольную страховку по кредиту в банке в срок, считающийся периодом охлаждения. Перед оформлением страхового договора следует внимательно изучать все пункты и условия соглашения. Это поможет избежать спорных вопросов между клиентами и самим банком, а также последующего обращения в судебные органы.

Статья написана по материалам сайтов: bankiros.ru, vkreditbe.ru, vtb24bank-online.ru.

»

Помогла статья? Оцените её

Загрузка...

Adblock

detector