Указания по заполнению формы п 4

Содержание

- Что собой представляет форма П-4 (статистика) в 2024 году

- Что изменилось в 2024 году

- Инструкция по заполнению статотчета П-4

- Заполненный образец

- Сроки и способы подачи П-4

- Что такое форма П-4 (НЗ)

- Форма П-4 (НЗ): инструкция по заполнению

- Образец заполнения П-4 (НЗ)

- Сроки и способы подачи П-4 (НЗ)

- Ответственность за нарушение сроков сдачи

- Форма П-4. Сведения о численности и заработной плате работников

- Кто обязан подавать отчетность по форме П-4

- Особенности оформления отчета

- Инструкция по заполнению статистики по форме П-4

- Заполняем форму П-4 «Сведения о численности и заработной плате работников» (Соболева Е.)

- Форма П-4: бланк и инструкция по заполнению

- Сдавать или нет?

- Периодичность и сроки отчетности

- Как заполнить титульный лист П-4

- Как заполнить табличную часть

- Форма П-4 (НЗ)

Что собой представляет форма П-4 (статистика) в 2024 году

Эта форма отчетности предназначена для отражения сведений о численности работников и их заработной плате. Ее обязаны подавать все государственные организации. Освобождены от этой обязанности малые предприятия, общественные организации, кооперативы и индивидуальные предприниматели. Но все эти категории хозяйствующих субъектов должны предварительно уточнить в Росстате, действительно ли они могут не подавать этот вид отчетности.

Недействующие и признанные банкротами организации не освобождаются от необходимости подавать статистическую форму П-4 на 2024 год.

Что изменилось в 2024 году

Приказом Росстата № 485 утверждены новые формы отчетов П-4 и П-4 (НЗ). Количество изменений незначительно:

- В титульном листе обновлен алгоритм заполнения столбца 2 раздела «Код». При наличии у организации филиалов головной офис и структурные обособленные подразделения обозначают в разделе идентификационные номера. При отсутствии филиалов указывать надо ОКПО.

- Увеличен перечень организаций, которые должны предоставить отчет в текущем году. Список дополнен юрлицами, имеющими лицензии на добычу полезных ископаемых. Количество работников значения не имеет: отчет нужен в любом случае.

Остальные основные позиции остались прежними. Порядок заполнения при этом остался также неизменным.

Инструкция по заполнению статотчета П-4

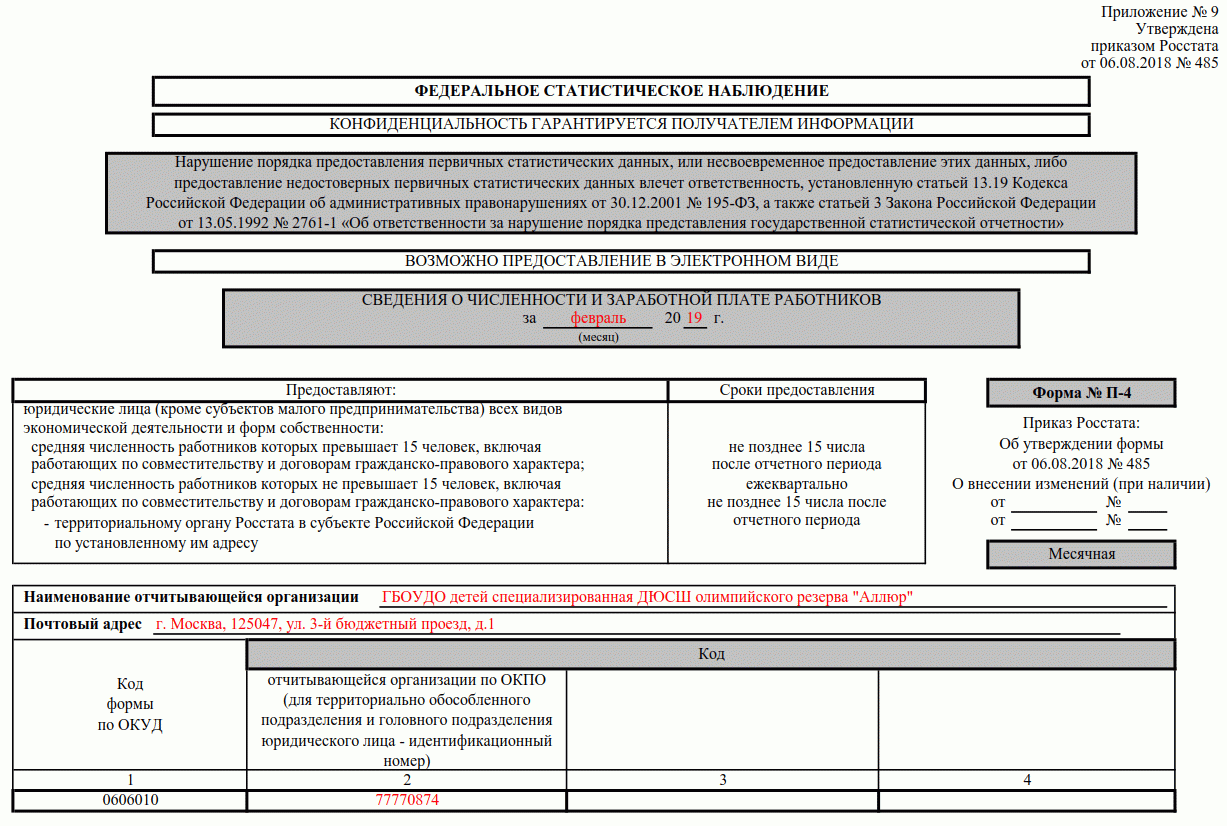

Правила изложены в Приказе № 485 от 06.08.2018. Бланк статотчетности состоит из двух страниц. На первой располагается титульный лист, где необходимо указать в соответствующих графах:

- отчетный период;

- наименование организации;

- почтовый адрес;

- код ОКПО.

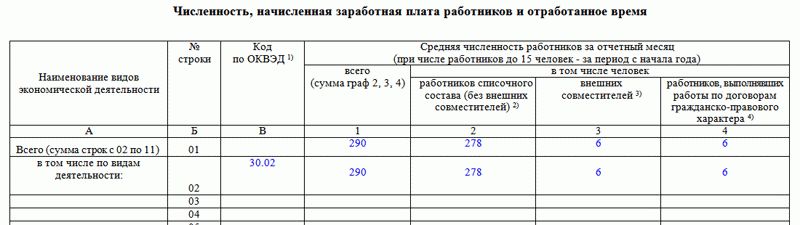

На второй странице располагаются две таблицы, посвященные отражению данных относительно численности работников, начисленной заработной платы и отработанного времени. В графе «А» первой таблицы в строки с 02 по 11 вносятся виды деятельности, которые осуществляет компания. В графе «В» указывается код по ОКВЭД2. В графу «1» вносится сумма значений столбцов 2, 3 и 4.

Графа «2» предназначена для указания среднесписочной численности работников. Чтобы узнать этот показатель, необходимо сложить количество работников за каждый календарный день месяца, а затем разделить на количество дней в месяце.

В графе «3» указывается среднее количество внешних совместителей. Средняя численность работников, осуществляющих деятельность по договорам ГПХ, вносится в графу «4».

Во второй таблице в графах «5» и «6» указывается количество фактически отработанных человеко-часов. Не учитывается только то время, когда сотрудник был в отпуске, на курсах повышения квалификации с отрывом от производства, а также был временно нетрудоспособен. Графы с 7 по 10 предназначены для указания сведений о фонде начисленной заработной платы. Выплаты социального характера отражаются в графе «11».

Заполненный образец

Сроки и способы подачи П-4

В зависимости от среднесписочного количества сотрудников, отчет П-4 бывает квартальным и ежемесячным. То есть если в компании числятся менее 15 человек, то подавать отчет нужно ежеквартально до 15 числа месяца, следующего за отчетным кварталом. Если на предприятии работают больше 15 сотрудников, то форма сдается ежемесячно до 15 числа месяца, следующего за отчетным. В случае, когда это число выпадает на выходной или праздничный день, дата подачи переносится на ближайший рабочий день.

Статформа П-4 может быть предоставлена одним из трех способов:

- Лично или через представителя в региональном отделении Росстата.

- Заказным письмом с описью документов.

- Посредством сети Интернет с использованием электронной подписи.

Организации, имеющие обособленные подразделения, должны подавать отчет по фирме в целом и по каждому подразделению. Документ сдается по месту регистрации компании, за исключением тех случаев, когда деятельность ведется по другому адресу. Тогда он подается по месту работы предприятия.

Что такое форма П-4 (НЗ)

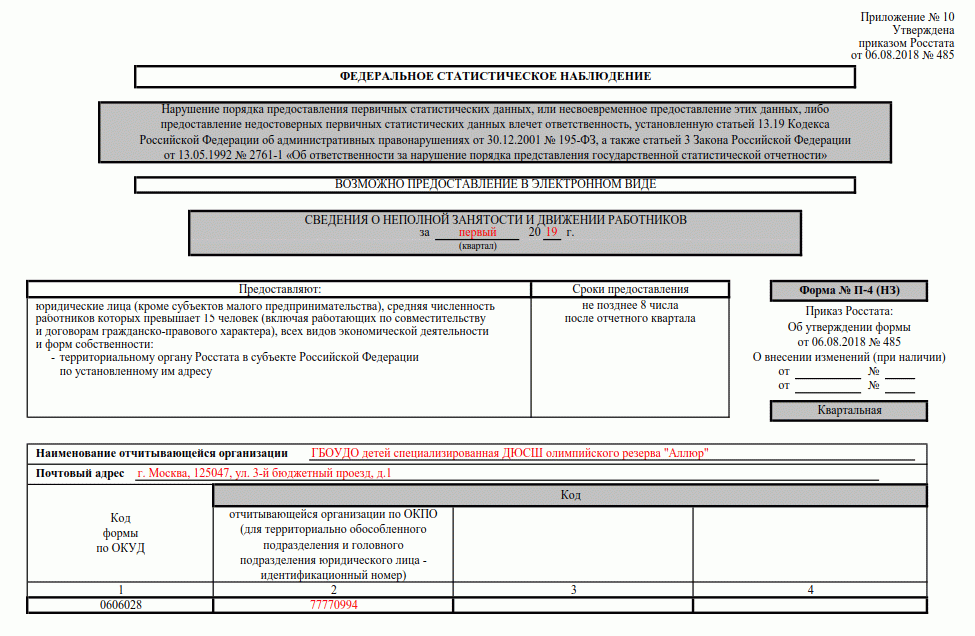

Кроме отчета П-4, существует квартальная форма П-4 (НЗ). Ее сдают работодатели, у которых числятся более 15 сотрудников. Она разработана для отражения сведений о работниках с неполной занятостью и движении сотрудников. В документ включаются сведения о лицах, работающих по договорам гражданско-правового характера, а также по совместительству.

Если имеются обособленные подразделения, то отчет готовится как по организации в целом, так и по каждому филиалу. Признанные банкротами, в отношении которых введено конкурсное производство, не освобождаются от необходимости предоставлять документ. Они могут прекратить его подавать только после окончательной ликвидации. Форма является приложением 10 к Приказу 485.

Форма П-4 (НЗ): инструкция по заполнению

Инструкция по заполнению формы П-4 (НЗ) аналогична предыдущей. Как и предыдущий бланк, этот отчет состоит из двух страниц и имеет похожее строение. На первой странице располагается титульный лист, на котором необходимо указать те же сведения, что и в отчете П-4. Ячейки расположены в том же порядке.

На второй странице находится таблица. В нее вносятся данные, касающиеся неполной занятости и движения работников. Таблица состоит из трех столбцов и 22 пронумерованных строк. В каждую строку последнего столбца вносятся данные, соответствующие сведениям из первого столбца.

Образец заполнения П-4 (НЗ)

Сроки и способы подачи П-4 (НЗ)

П-4 (НЗ) подается ежеквартально до 8-ого числа месяца, следующего за отчетным периодом. Если 8-ое число выпадает на выходной или праздничный день, то дата подачи переносится на ближайший рабочий день.

Сдать документ можно:

- лично в региональном отделении Росстата;

- направить заказным письмом;

- по телекоммуникационным каналам связи ТОГС;

- через систему Web-сбор на официальном сайте ТОГС.

Ответственность за нарушение сроков сдачи

Форма П-4. Сведения о численности и заработной плате работников

Форма П-4 – это бланк статистического учета предприятий и организаций, в который вносятся сведения о количестве их сотрудниках и заработной плате. Документ является регулярным и должен передаваться в территориальное отделение Росстата:

- один раз в месяц при условии, что на предприятии трудится больше 15 человек (до 15 числа месяца, следующего за отчетным),

- или один раз в квартал если в штате меньше 15 работников (в аналогичном режиме).

Кто обязан подавать отчетность по форме П-4

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме. При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений.

Стоит отметить, что часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу стат учета. В частности не передавать ее имеют право организации, занятые в малом бизнесе, а также общественные организации и различные кооперативы. Однако следует помнить о том, что такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

От индивидуальных предпринимателей сдача данного вида статистической отчетности по закону также не требуется.

Особенности оформления отчета

Форма П-4 – стандартный унифицированный бланк, обязательный к применению. Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- основные разделы,

- удостоверяющий блок.

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Надо сказать, что при заполнении таблиц формы П-4 у неопытных специалистов часто возникают вопросы о том, как определять среднесписочное количество работников. Очень просто: среднесписочная численность за месяц вычисляется путем сложения списочной численности работников за каждый день месяца (по календарю) и деления полученного результата на число дней месяца (также по календарю). Среднесписочная численность за квартал вычисляется путем сложения среднесписочной численности работников за каждый месяц квартала и деления полученного результата на три.

Что касается самого понятия «списочная численность», то это все те сотрудники, которые включены в табель организации.

Инструкция по заполнению статистики по форме П-4

Титульный лист

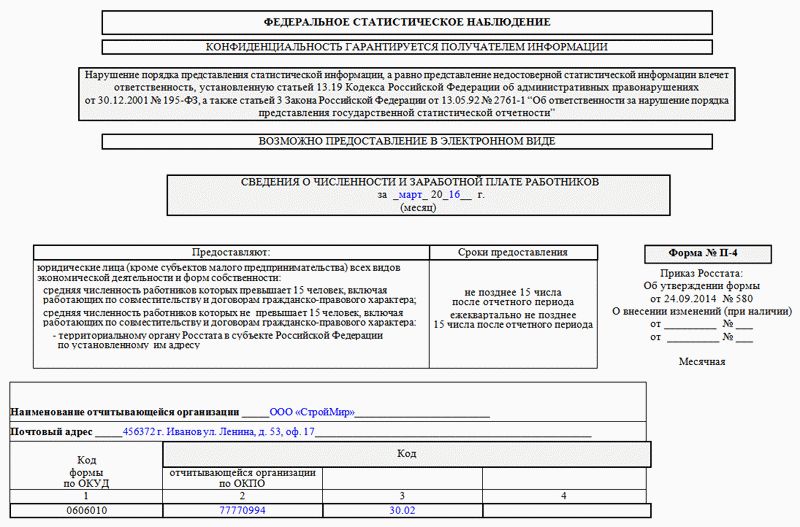

Первое, что нужно внести на титульную страницу: отчетный период, за который оформляется документ (месяц и год). Далее сюда же вписывается информация о предприятии: его полное наименование, почтовый адрес (если юридический и фактический адреса отличаются, надо указывать оба), код ОКПО (все это можно найти в учредительной документации фирмы).

Часть первая

Следующая часть под названием «Численность, начисленная заработная плата работников и отработанное время» включает в себя таблицу, которая содержит данные о среднем количестве сотрудников в отчетный период (т.е. всех тех работниках, которые работают в организации на постоянной основе, по временным трудовым договорам, совместителям и т.д.). Следует обратить внимание на то, что сведения должны быть отражены как в целом по предприятию, так и в зависимости от каждого вида его деятельности по отдельности (коды ОКВЭД указываются в соответствующем столбике).

Если какие-то строки в таблице вызывают сомнения, то под ней можно найти короткие справочные пояснения.

Часть вторая

Во второй таблице формы П-4 отражаются следующие значения:

- точное количество отработанных человеко-часов (причем данные разносятся по категориям сотрудников) за первый квартал, полгода, 9 месяцев и год,

- сведения о начисленной зарплате (для штатных работников, совместителей и тех, кто трудится по гражданско-правовым договорам),

- информация о всех произведенных социальных выплатах (при их наличии).

В конце документ обязательно должен удостоверить тот сотрудник, который отвечает за достоверность внесенных в него сведений (обычно это руководитель организации). Здесь нужно указать его должность (генеральный директор, директор и пр.) и поставить подпись с расшифровкой. Ниже следует написать контактные данные (на случай, если у специалиста Росстата возникнут какие-либо вопросы), а также дату заполнения документа.

Заполняем форму П-4 «Сведения о численности и заработной плате работников» (Соболева Е.)

Дата размещения статьи: 02.11.2015

Форма П-4 «Сведения о численности и заработной плате работников» (далее — форма П-4) утверждена Приложением 11 к Приказу Росстата от 24.09.2014 N 580 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за численностью, условиями и оплатой труда работников, деятельностью в сфере образования, науки, инноваций и информационных технологий». В статье рассмотрим порядок заполнения этой формы, а также ответим на следующие вопросы. Кто должен сдавать данную форму? Каковы сроки ее сдачи? Какой штраф предусмотрен за просрочку или несдачу такого отчета?

Вначале отметим, что Приказом Росстата N 580 утверждены Указания по заполнению формы федерального статистического наблюдения (далее — Указания N 580). Кроме этого, в настоящее время действуют Указания по заполнению форм федерального статистического наблюдения N П-1 «Сведения о производстве и отгрузке товаров и услуг», N П-2 «Сведения об инвестициях в нефинансовые активы», N П-3 «Сведения о финансовом состоянии организации», N П-4 «Сведения о численности и заработной плате работников», N П-5(м) «Основные сведения о деятельности организации», утвержденные Приказом Росстата от 28.10.2013 N 428 (далее — Указания N 428), которыми также необходимо руководствоваться при заполнении формы П-4.

Кто должен представлять форму П-4?

Согласно п. 1 Указаний N 580 данную форму обязаны представить все юридические лица: коммерческие и некоммерческие организации всех видов экономической деятельности и форм собственности. Исключением являются субъекты малого предпринимательства. Даже организации-банкроты, на которых введено конкурсное производство, должны представлять форму П-4 до вынесения определения арбитражного суда о завершении в отношении него конкурсного производства и внесения в Единый государственный реестр юридических лиц записи о его ликвидации (п. 3 Указаний N 580).

Что касается обособленных подразделений, в силу п. 2 названных Указаний при наличии таких подразделений у юридического лица эта форма должна быть заполнена по каждому из них и по юридическому лицу без обособленных подразделений.

К сведению. Для целей заполнения данной формы под обособленным подразделением понимается любое территориально отделенное от организации подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах. Рабочее место считается стационарным, если оно создается на срок более одного месяца. Кроме этого, признание обособленного подразделения таковым производится независимо от того, отражено ли его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Форму П-4 должны представить также филиалы, представительства и подразделения действующих на территории РФ иностранных организаций в порядке, установленном для юридических лиц (п. 4 Указаний N 580).

Куда необходимо представлять форму П-4?

Форма представляется юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения или по месту нахождения юридического лица без обособленных подразделений. При этом отмечено, что в случае, когда юридическое лицо (его обособленное подразделение) не ведет деятельность по месту своего нахождения, форма подается по месту фактического осуществления ими деятельности (п. 5 Указаний N 580).

В какой срок необходимо представить форму П-4?

Периодичность представления формы П-4 зависит от средней численности работников организации:

— если средняя численность работников превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), то данную форму необходимо представлять ежемесячно не позднее 15-го числа месяца, следующего после отчетного периода;

— если средняя численность работников не превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), то форму нужно подавать ежеквартально не позднее 15-го числа месяца, следующего после отчетного периода.

Порядок заполнения формы П-4

Заполнение графы 2

Согласно п. 78 Указаний N 428 среднесписочная численность работников за месяц высчитывается путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля — по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом расчет среднесписочной численности работников производится с опорой на ежедневный учет списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу. Отметим, что численность списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд такая численность за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода. В силу п. 79 Указаний N 428 в списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день или более, и работавшие собственники организаций, получавшие заработную плату в данной организации. В ней учитываются и фактически работающие, и отсутствующие на работе по каким-либо причинам. Полный список сотрудников, которые включаются в списочную численность целыми единицами, определен в п. 79 названных Указаний.

Обращаем ваше внимание на п. 80 Указаний N 428, которым установлен перечень сотрудников, которые не включаются в списочную численность, а именно:

— принятые на работу по совместительству из других организаций;

— выполнявшие работу по договорам гражданско-правового характера;

— привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

— переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

— направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций, а также лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

— подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации — исключаются из списочной численности работников с первого дня невыхода на работу;

— собственники данной организации, не получающие заработную плату;

— члены кооператива, не заключившие трудовых договоров с организацией;

— адвокаты;

— военнослужащие при исполнении ими обязанностей военной службы.

Обратите внимание! Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явки на работу (п. 81.2 Указаний N 428).

Помимо прочего, есть некоторые категории работников, которые включаются в списочную численность, но при этом должны быть исключены из среднесписочной численности. Данные категории работников установлены п. 81.1 Указаний N 428:

— женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

— работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в силу законодательства РФ.

К сведению. Лица, работавшие неполное рабочее время в соответствии с трудовым договором и штатным расписанием или переведенные с письменного согласия работника на работу в режиме неполного рабочего времени, при определении среднесписочной численности работников учитываются пропорционально отработанному времени (п. 81.3 Указаний N 428).

Заполнение графы 3

Нюансы заполнения данной графы прописаны в п. 82 Указаний N 428. Итак, средняя численность внешних совместителей рассчитывается сообразно порядку определения средней численности лиц, работавших неполное рабочее время (п. 81.3), а именно при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Например, в учреждении в октябре трудились три работника на условиях внешнего совместительства:

— один работал по 4 часа в день, отработал 22 дня. Он учитывается за каждый рабочий день как 0,5 человека (4 ч / 8 ч);

— двое работали по 2 часа в день — один отработал 22 дня, другой — 10 дней. Эти работники учитываются за каждый рабочий день как 0,25 человека (2 ч / 8 ч).

Средняя численность внешних совместителей составила 0,86 человека ((0,5 чел. x 22 раб. дн. + 0,25 чел. x 22 раб. дн. + 0,25 чел. x 10 раб. дн.) / 22 раб. дн. в октябре).

В связи с тем что при заполнении сведений о средней численности внешних совместителей по видам деятельности эти сведения могут составлять незначительную величину, допускается заполнение графы с одним десятичным знаком.

Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на количество месяцев отчетного периода.

Заполнение графы 4

Согласно п. 83 Указаний N 428 средняя численность работников (включая иностранных граждан), выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора, независимо от срока выплаты вознаграждения. Относительно выходного или праздничного (нерабочего) дня принимается такая же численность работников, как за предшествующий рабочий день. При этом следует иметь в виду, что в среднюю численность таких работников не включаются:

— индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги;

— лица несписочного состава, не имеющие с организацией договоров гражданско-правового характера;

— лица, с которыми заключены авторские договоры на передачу имущественных прав.

Средняя численность названных работников за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на количество месяцев отчетного периода.

Заполнение граф 5 и 6

В соответствии с п. 84 Указаний N 428 в количество отработанных человеко-часов включаются:

— фактически отработанные часы;

— сверхурочные часы и часы, отработанные в праздничные (нерабочие) дни;

— выходные (по графику) дни как по основной работе (должности), так и по совмещаемой в этой же организации;

— часы работы в служебных командировках.

В отработанные человеко-часы не включаются:

— время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя;

— время повышения квалификации сотрудников с отрывом от работы;

— время болезни;

— время простоя;

— часы перерывов в работе матерей для кормления ребенка;

— часы сокращения продолжительности работы отдельных категорий лиц, которым сообразно законодательству РФ установлена сокращенная продолжительность рабочего времени;

— время участия в забастовках;

— другие случаи отсутствия сотрудников на работе, независимо от того, сохранялась ли за ними заработная плата.

Заполнение графы 8

В соответствии с п. 86 Указаний N 428 фонд зарплаты работников списочного состава включает в себя плату за отработанное время, плату за неотработанное время, единовременные поощрительные и другие выплаты, оплату питания и проживания, имеющую систематический характер. Отметим, что в названном пункте развернуто поименованы все выплаты, которые необходимо учитывать.

Обратите внимание, что в фонде заработной платы работников списочного состава организации не учитываются:

— оплата труда лиц, работающих в организации на условиях внешнего совместительства;

— вознаграждения лицам, работающим по договорам гражданско-правового характера.

Заполнение граф 9 и 10

В графе 9 необходимо отразить выплаты сотрудникам, работающим на условиях внешнего совместительства (п. 87 Указаний N 428).

Согласно п. 88 Указаний N 428 в графе 10 показывается вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера. Причем размер средств на выплату вознаграждений данных физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов. Более того, в названной графе отражаются оплата труда (вознаграждение, гонорар) лиц несписочного состава, с которыми не были заключены трудовые договоры или договоры гражданско-правового характера, в частности плата за переводы, публикацию статей, консультации, чтение лекций, а также вознаграждение освобожденным профсоюзным работникам (по основному виду деятельности) и т.д. Здесь же отмечаются начисленные с задержкой суммы заработной платы, платы за неиспользованный отпуск и т.п. уволенным работникам по тому виду деятельности, по которому они работали.

Заполнение графы 11

Согласно п. 90 Указаний N 428 в эту графу вносят данные о выплатах социального характера, которые связаны с предоставлением работникам социальных льгот, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов). Полный перечень выплат социального характера, сведения о которых необходимо прописывать в данной графе, отражен в названном пункте.

На что еще стоит обратить внимание

Пунктом 91 Указаний N 428 установлен полный перечень расходов, которые не учитываются в фонде заработной платы и выплатах социального характера при заполнении отчета по форме П-4, в частности:

— страховые взносы в ПФР, ФФОМС, ФСС и взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

— пособия и другие выплаты за счет средств государственных внебюджетных фондов;

— суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством РФ, в том числе за первые три дня временной нетрудоспособности;

— стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или денежная компенсация вместо их выдачи, сумма льгот в связи с их продажей по пониженным ценам;

— стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, молока и лечебно-профилактического питания (компенсационные выплаты) или возмещения затрат работникам на приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случае невыдачи их администрацией;

— расходы на командировки, полевое довольствие в пределах и сверх норм, установленных законодательством РФ; и др.

В заключение отметим, что сведения в форме П-4 приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц или за период с начала года, о количестве отработанных человеко-часов и выплатах социального характера — ежеквартально за период с начала года. При заполнении этой формы следует помнить, что если юридические лица или обособленные подразделения в отчетном периоде не начисляли зарплату и другие выплаты, то сведения представляются без заполнения таких данных. В случае необходимости уточнения информации за январь — декабрь отчетного года, ранее предоставленной организацией в территориальный орган Росстата, необходимо не позднее 15 февраля года, следующего за отчетным, направить в установленном порядке (отдельным письмом) соответствующие изменения в территориальный орган Росстата для формирования окончательных итогов по численности и зарплате работников.

Форма П-4: бланк и инструкция по заполнению

Многие компании и ИП отчитываются в органы статистики. Кто-то сдает одну форму в год, а кто-то несколько видов ежемесячно. Одной из таких форм является П-4, которая содержит информацию о численности и зарплате.

Сдавать или нет?

Если ваша компания относится к малым, сдавать П-4 не нужно. Также от этой обязанности освобождены индивидуальные предприниматели.

Остальные организации, в том числе обособленные подразделения, должны сдавать форму П-4.

Заполните и отправьте форму П-4 бесплатно прямо сейчас!

Контур.Экстерн проверит ошибки в вашем отчете.

Пользуйтесь сервисом 3 месяца бесплатно!

Попробовать

Скачать бесплатно бланк формы П-4

Периодичность и сроки отчетности

Если на предприятии средняя численность меньше 15 человек, сдавать П-4 нужно раз в квартал (нарастающим итогом), если больше — раз в месяц.

Представлять форму нужно до 15 числа месяца, следующего за отчетным. Например, П-4 за июнь нужно сдать до 15 июля.

Как заполнить титульный лист П-4

Кроме наименования организации нужно указать ОКПО и ее почтовый адрес. Если юридический адрес отличается от фактического, нужно отметить оба.

Как заполнить табличную часть

Все показатели распределяются по видам деятельности согласно ОКВЭД.

Среднесписочная численность работников равна сумме списочной численности за каждый календарный день месяца, деленной на число календарных дней месяца.

Среднесписочная численность за квартал равна сумме среднесписочной численности работников за каждый месяц квартала, деленной на три.

Списочная численность — это все работники, указанные в табеле, за исключением некоторых категорий ( п. 77 Указаний заполнения формы № П-4).

Графы 5 и 6 таблицы включают отработанные человеко-часы с начала года. В это время входят все фактически отработанные часы, даже сверхурочно. Не нужно считать больничные, отпуска и т. п. ( п. 82 Указаний заполнения формы № П-4).

Фонд начисленной заработной платы указывают в графах 7–10 ( п. 83 Указаний заполнения формы № П-4).

В графе 11 организациям нужно отразить социальные выплаты ( п. 88 Указаний заполнения формы № П-4).

Форма П-4 (НЗ)

Помимо формы П-4 юридические лица с численностью более 15 человек отчитываются о движении персонала и о неполной занятости. Для этого утверждена ежеквартальная форма П-4 (НЗ).

Крайний срок сдачи — 8 число месяца после отчетного квартала.

Статья написана по материалам сайтов: assistentus.ru, xn—-7sbbaj7auwnffhk.xn--p1ai, www.kontur-extern.ru.

»