Учет обособленных подразделений 2024 год

Рост компании — это нормальное и полезное явление, поэтому оформление документации при открытии новых подразделений организации должно быть максимально упрощено. В этом материале подробнее о том, как правильно регистрировать те или иные подразделения в зависимости от их вида, какие документы нужны для предоставления руководством ООО в Федеральную Налоговую Службу, а также открытие обособленного подразделения в 2024 году пошаговая инструкция.

Содержание

- Понятие обособленного подразделения

- Виды обособленных подразделений

- Регистрация подразделения в рамках организации

- Регистрация обособленного подразделения в налоговой

- Заявление на регистрацию по форме С-09-3-1

- Порядок создания обособленного подразделения ООО в 2024 году

- Обособленное подразделение в законодательстве

- Регистрация обособленного подразделения в 2024 году: пошаговая инструкция

- Организация обособленного подразделения

- Ответственность за уклонение от постановки на учет

- Учет обособленных подразделений 2024 год

- Обособленное подразделение как платить налоги и взносы в 2024

- Особенности оплаты страховых взносов по обособленным подразделениям

- Налогообложение обособленных подразделений: кто платит – филиал или «голова»?

- Особенности налогообложения обособленного подразделения

- Обособленные подразделения и налог на прибыль по ним в 2024 году

- Обособленные подразделения: изменения в — 2024 году

- Налоги обособленного подразделения

- Уплата налогов по обособленному подразделению 2024

- Как платят страховые взносы обособленные подразделения

- Пошаговая инструкция регистрации обособленного подразделения в 2024 году

Понятие обособленного подразделения

Гражданский и Налоговый Кодексы имеют разное представление о том, что является обособленным подразделением организации:

- В ГК РФ это любая новая точка для ведения деятельности, которая обладает полными или частью прав и обязанностей головного офиса.

- НК РФ же отмечает, что филиалы и представительства организации являются отдельными от остальных ОП объектами. Понятие обособленного подразделения можно прочесть в статье 11 НК РФ.

Филиал, представительство или любое другое обособленное подразделение можно сделать как в другом муниципальном образовании, то есть районе города, так и в другом городе, регионе и даже стране. Главное, чтобы адрес не совпадал с местом нахождения головного офиса. Необходимость уведомить ИФНС меняется в зависимости от расположения:

- Обособленное подразделение организации, относящееся к той же налоговой инспекции, что и головной офис, не ставится на налоговый учёт.

- Расположенное в другой региональной области ОП обязательно должно быть отмечено в реестре.

- Филиалы за пределами России требуется зарегистрировать по законам той страны, в российской налоговой службе регистрация не нужна.

Виды обособленных подразделений

По НК РФ филиалы и представительства отличаются от других ОП, потому стоит рассмотреть эти объекты подробнее:

- Представительство — это обособленное подразделение организации, которое организуется для представления интересов компании и их защиты. Такое определение имеется в статье 55 ГК РФ. Представительство может заключать сделки и выступать от лица руководителя организации по доверенности.

- Филиал — ведёт деятельность от имени организации, может вести собственный бухучёт, производить оплату некоторых налогов, а также обладает функциями представительства. Это главное отличие филиала — один обладает большими правами и обязанностями, чем представительство, включая и его функции.

Чтобы открывать обособленное подразделение организации по типу филиала или представительства, оно должно обладать всеми признаками, описанными в статье 55 ГК РФ. Только эти два вида ОП требуют масштабной процедуры регистрации, о которой будет подробнее далее. Всем остальным нужно лишь уведомлять ФНС в специальном извещении.

Регистрация подразделения в рамках организации

Перед тем как собирать пакет документов на регистрацию филиала, необходимо выполнить следующие шаги:

- Принять решение о создании ОП. Это делает наблюдательный совет, акционера, совет директоров или другой орган, занимающийся управлением компании.

- Решение оформляется в протокол.

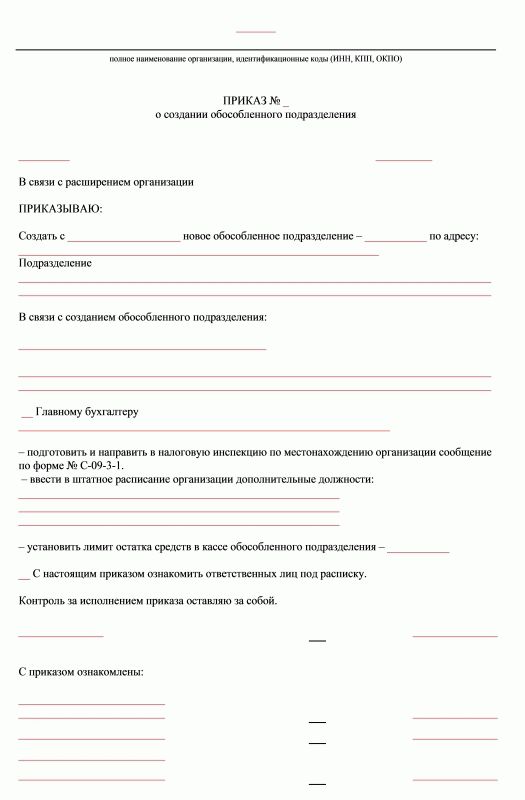

- На основании данных протокола издаётся приказ о создании обособленного подразделения.

Приказ в обязательном порядке должен содержать в себе:

- Наименование филиала.

- Номер и дата создания протокола, на основе которого оформляется приказ.

- Адрес филиала.

- Сроки, в которые подразделение должно быть поставлено на учёт.

- Ответственное лицо, назначенное на должность руководителя наблюдательным советом или иным органом.

После того как приказ подписан, можно продолжать регистрацию обособленного подразделения 2024 по пошаговой инструкции:

- Издаётся Положение об ОП – здесь нужно указать, филиал открывается или представительство. Благодаря этому внутреннему локальному акту можно оценить:

- Полномочия подразделения.

- Функции.

- Вид деятельности.

- Структуру управления и т. д.

- Вносятся изменения в учредительные документы, которые оформляются как:

- Отдельный документ, прилагающийся к уставу.

- Новая редакция учредительного документа.

Как только документы оформлены, можно регистрировать ОП в отделении налоговой службы.

Регистрация обособленного подразделения в налоговой

После того как организация приняла решение, оформив это документально, нужно подать уведомление о создании обособленного подразделения организации в налоговую инспекцию, чтобы филиал включили в ЕГРЮЛ. Сделать это нужно в течение месяца после оформления протокола или выхода приказа.

Проводить регистрацию нужно в том подразделении налоговой службы, к которому относится новый филиал территориально. А пакет документов, требуемый для включения в налоговый реестр, таков:

- Копии протокола, приказа о создании ОП, свидетельства о регистрации основной компании, приказа о назначении ответственного лица руководителем. Также нужно добавить копии учредительных документов или приложений с изменениями в них.

- Копия платёжного поручения или выписки из банка, что за регистрацию оплачена госпошлина. Этот документ заверяется подписью и печатью руководителя банка, где производилась оплата.

- Выписка из ЕГРЮЛ о головной организации.

- Заявление по форме Р13001 или Р13002 для регистрации изменений в уставе организации и ЕГРЮЛ соответственно.

К пакету документов необходимо добавить копию договора аренды помещения, если предполагается использование не собственной площади для работы.

После того как все документы собраны и отправлены в ФНС, регистрация будет длиться 5 дней. Потом организация получит уведомление, в котором налоговики сообщат, что новое подразделение поставлено на учёт или не поставлено из-за недостающих документов.

Филиалу или представительству не будет присвоено собственного ИНН, они будут использовать его от головного офиса, так как они не являются самостоятельным юридическим лицом. А вот КПП будет собственный.

Заявление на регистрацию по форме С-09-3-1

- ИНН или КПП головной компании, а также ОГРН.

- Полное название.

- Количество подразделений, о которых сообщается в уведомлении.

- Код налоговой инспекции, куда подаётся форма.

- ФИО руководителя организации, ИНН, телефон, адрес электронной почты. Если информацию вносит представитель, то данные должны быть его, но его полномочия нужно подтвердить документально – доверенностью.

Обособленное подразделение организации — это не самостоятельное юридическое лицо, а только обладающий некоторыми его правами и обязанностями орган. Потому долгого процесса регистрации ему не нужно, однако, к тому, как открыть обособленное подразделение ООО 2024, нужно отнестись с особой внимательностью. Чтобы не допустить ошибок — достаточно использовать инструкции, представленные в этой статье.

Порядок создания обособленного подразделения ООО в 2024 году

Существующее законодательство дает определение и основные признаки обособленного подразделения. Однако в правовых нормах отсутствует алгоритм создания новых структурных единиц. Рассмотрим подробнее документы, регламентирующие их деятельность.

Обособленное подразделение в законодательстве

Согласно статье 11 Налогового кодекса Российской Федерации, обособленным подразделением (далее ОП) организации может считаться любая территориально обособленная от нее структурная единица, в которой имеются стационарные рабочие места. Такими рабочими местами могут считаться лишь те, которые созданы на срок не менее, чем один месяц. Законодательство признает факт существования подразделения вне зависимости от того отражено его создание в учредительных и других документах организации или нет, а также полномочий, которыми оно наделено.

Статья 55 Гражданского кодекса дает определение понятиям представительство и филиал. Представительство обладает всеми признаками ОП, указанными в статье 11 НК РФ , но кроме этого, оно представляет и защищает интересы юридического лица. Филиал, согласно ГК РФ, осуществляет функции юридического лица и осуществляет функции представительства. Но основное отличие филиала и представительства от ОП заключается в том, что сведения о них должны быть внесены в учредительные документы.

ОП, вне зависимости от типа, действуют на основании положений утвержденных юридическим лицом. Руководители осуществляют деятельность на основании доверенности и назначаются юридическим лицом.

Порядок открытия ОП можно разделить на два крупных этапа – регистрация и организация. Рассмотрим их более подробно.

Регистрация обособленного подразделения в 2024 году: пошаговая инструкция

Существующее законодательство регламентирует лишь порядок организации филиалов и представительств. Процесс создания других ОП практически не отличается от предписанного в законе.

Рассмотрим пошагово, как зарегистрировать обособленное подразделение в 2024 году:

Шаг 1. Принять решение о создании ОП.

Согласно статье 5 Федерального закона от 08.02.1998 № 14-ФЗ , общество может создавать ОП, на основании решения участников общества. Решение принимается путем голосования. Для этого «за» должны проголосовать не менее чем две трети участников, если иное не предусмотрено уставом организации. Принятое решение оформляется соответствующим протоколом и приказом.

Шаг 2. Подготовить приказ о создании обособленного подразделения (образец 2024).

Шаг 3. Внести изменения в учредительные документы.

При организации филиала или представительства вносятся изменения в устав и другие учредительные документы организации. Если планируется открытие ОП, то изменения в эти документы вносить не нужно.

Шаг 4. Зарегистрировать принятые изменения. В течение трех рабочих дней со дня принятия решения об открытии филиала или представительства, необходимо подать в Налоговую службу заявление по форме Р13001. Если сведения о структурной единице не вносились в устав, подается заявление по форме Р14001.

Датой создания ОП считается дата создания стационарных рабочих мест. Для филиалов и представительств такой датой считается день принятия решения об их создании.

Стоит помнить, что помимо указанных выше документов, налоговая служба может попросить предоставить и другие бумаги.

Организация обособленного подразделения

Поскольку Налоговый и Гражданский кодексы предъявляют определенные требования к ОП, руководителю предприятия необходимо помимо регистрации провести некоторые организационные мероприятия:

- организация стационарных рабочих мест, в том числе аренда или покупка помещения, а также транспортных средств;

- наделение структурной единицы имуществом основной организации;

- назначение руководителя ОП, выдача ему доверенности;

- открытие при необходимости расчетных счетов;

- подбор и прием на работу сотрудников.

Представленный перечень может быть расширен в зависимости от потребностей предприятия и других факторов, связанных с организацией его нормальной деятельности.

Ответственность за уклонение от постановки на учет

Учет обособленных подразделений 2024 год

Обособленное подразделение как платить налоги и взносы в 2024

Особенности оплаты страховых взносов по обособленным подразделениям

По месту нахождения обособленного подразделения (ОП) По месту нахождения самой организации (ГП) Взносы на ОПС и ОМС, а также на ВНиМ С выплат работникам ОП, в т.ч. по ГПД, которые начисляет само ОП С выплат работникам ГП и тех ОП, которые сами не начисляют выплаты работникам С выплат работникам ОП, которое состоит на учете в ФСС С выплат работникам ГП и тех ОП, которые не состоят на учете в ФСС Налоговики в письме от 6 марта 2024 г. N БС-4-11/ [email protected] напомнили, что по сути этот порядок действовал и до 1 января 2024 года, а значит для страхователей ничего существенно не изменилось, все расчеты производятся, по-прежнему, раздельно:

- в налоговые органы по месту нахождения организации в случае централизованной выплаты заработной платы;

- по месту нахождения обособленных подразделений, которые наделены полномочиями по начислению выплат работникам.

Плательщики взносов на травматизм по-прежнему должны оплачивать их на счета ФСС России. Как уже было сказано выше, филиал или представительство юридического лица обязано делать это самостоятельно при наличии следующих признаков:

Налогообложение обособленных подразделений: кто платит – филиал или «голова»?

Поскольку подразделения не признаются самостоятельными субъектами, обязанностей по НДС они не имеют.

Головная организация подает декларацию по НДС в инспекцию ФНС по месту постановки на учет самого юридического лица.

Это правило касается только постоянной регистрации транспортного средства. Если оформлен временный учет, во избежание двойного налогообложения налог по месту временного нахождения автомобиля не взимается.

Особенности налогообложения обособленного подразделения

Но в отношении каждой удаленной структуры предусматривается необходимость ведения учета (налогового, бухгалтерского) и сдачи отчетности. Вариант налогообложения по подобным структурным подразделениям связан с имеющимся у них правовым статусом, типами подлежащих уплате налоговых сумм и сборов, отсутствием/наличием локального собственного баланса и банковского расчетного счета.

Обособленные отделения (не оформленные в виде филиала) вправе работать по системе налогообложения УСН, хотя такого права нет у самих организаций, имеющих филиалы или представительства (ст.

Обособленные подразделения и налог на прибыль по ним в 2024 году

Выбранный вариант не должен изменяться в течение налогового периода (п.

255 НК РФ. Этот вариант целесообразно выбирать компаниям с сезонным циклом работы. Остаточную стоимость основных средств в общем случае определяют по данным налогового учета. Организации, использующие нелинейный метод начисления амортизации, имеют право пользоваться для ее расчета данными бухгалтерского учета (п.

Обособленные подразделения: изменения в — 2024 году

При этом ПФР и ФНС уведомлять об открытии не нужно. В обособленных подразделениях имеются собственные кассовые книги по операциям с наличкой.

Все эти книги передаются в головную организацию. Однако в кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются. Отличие ОП от филиала или представительства: Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

- ОП должно иметь имущество на балансе и собственный расчетный счет в банке.

Различия есть. Обособленные подразделения платят

Налоги обособленного подразделения

Обособленные подразделения могут применять систему налогообложения УСН. Вне зависимости от того, прописано ли наличие ОП в Уставе компании, если у компании образовывается обособленное подразделение, то по нему необходимо вести бухгалтерский и налоговый учет и сдавать отчетность.

Страховые взносы в ПФР, ФСС и отчетность в фонды Для того, чтобы ОП платило страховые взносы в территориальные фонды по месту учета обособленного подразделения и сдавало в эти подразделения отчетность, необходимо одновременное выполнение следующих условий: Если обособленное подразделение самостоятельно уплачивает в территориальное отделение ОП страховые взносы, то отчетность в ПФР и ФСС подается по месту учета обособленного подразделения.

Создание и учет в обособленном подразделении, находящемся в том же субъекте РФ, что и организация, но в другом муниципальном образовании

84 НК РФ налоговый орган в течение 5 дней со дня получения указанного сообщения от организации обязан осуществить постановку на учет этой организации по месту нахождения ее обособленного подразделения. Как разъяснено в письме ФНС России от 14.02.2019 N БС-4-11/[email protected], обязанность сообщать в налоговые органы о создании обособленного подразделения без наделения его указанными выше полномочиями у плательщиков страховых взносов отсутствует.

Поскольку созданное Вашей организацией обособленное подразделение не имеет счета в банке и не начисляет выплаты и иные вознаграждения в пользу физических лиц, то оно не регистрируется в органе ФСС по своему местонахождению.

Уплата налогов по обособленному подразделению 2024

вступили в силу и приняты на 2024 г.

масштабные изменения в НК. которые затронули правоотношения налоговых органов не только с головной компанией, но и с филиалами, представительствами и обособленными подразделениями. Расширены полномочия налоговых органов по контролю в обособленных подразделениях.

И даже декларацию по НДС сдает головная компания, а вопросы у налоговых органов возникают к обособленному подразделению. Практически любая компания спустя время открывает обособленные подразделения. Эти филиалы, как и головная организация, также обязаны предоставлять своевременно ряд налоговой документации и осуществлять указанные по ним перечисления средств.

И хотя подобные процедуры в большинстве ситуаций не имеют отличительных черт от тех, осуществлением которых регулярно занимается головная организация, есть некоторое отличие, касающееся страховых взносов.

Как платят страховые взносы обособленные подразделения

Для бюджетных учреждений, имеющих территориальные отделения, актуален вопрос: есть обособленное подразделение, куда платить страховые взносы ПФР и ФСС?

Ответ на него зависит от ряда показателей:

- Вид страхового обеспечения в разрезе администраторов СВ.

- Место начисления заработной платы.

- Регистрация обособленного отделения или представительства в ФНС, ФСС и ПФР.

- Условия для ОПС, ОМС и ВНиМ.

Для расчетов по страховке от несчастных случаев предусмотрен несколько иной порядок.

Пошаговая инструкция регистрации обособленного подразделения в 2024 году

Рано или поздно наступает момент, когда успешно развивающаяся компания приходит к мысли: «А почему бы не увеличить рынок сбыта»? Но в своём регионе она уже заполучила всех клиентов, так что выход остаётся только один: развивать бизнес в других регионах.

Бухгалтеры и юристы задаются вопросом, как им совершать операции и сделки, когда юридический адрес один, а фактических адресов сбыта несколько. В таком случае открывается обособленные подразделения с новым штатом, правами и обязанностями.

Определение

Определение обособленного подразделения даёт Налоговый Кодекс, в частности 11 статья: обособленное подразделение — это отдел, территориально находящийся в обособлении от главного офиса юридического лица, где оборудованы постоянные, сроком больше тридцать календарных дней, рабочие места.

Сотрудники, работающие по гражданско-правовым договорам, и «надомники» (сотрудники, переведенные из офиса на дом), не влияют на создание обособленного подразделения, так как за ними невозможно осуществить контроль и рабочих мест им не предоставляется.

Когда появляется ОП

Новое подразделение следует открывать только в случае, если предприятие создало постоянные рабочие места, которые находятся в другом муниципальном образовании. Проще говоря, можно условно сделать такое разграничение: если головное предприятие и его новое подразделение относятся к юрисдикции одного налогового органа, то подавать документы на открытие филиала не нужно, если к разным – нужно.

Даже если оборудованное рабочее место всего одно, то оно уже попадает под требования признания обособленных подразделений. Датой создания подразделения считается не дата издания приказа, а день создания постоянного рабочего места.

Внутренний документ о формировании нового отдела

Единой формы приказа нет, каждое предприятие оформляет его в соответствии со своими положениями. Обязательными реквизитами будут:

Единой формы приказа нет, каждое предприятие оформляет его в соответствии со своими положениями. Обязательными реквизитами будут:

- фактический (самого подразделения) и юридический адреса(головного);

- название создаваемого подразделения;

- его цели и задачи;

- права;

- ответственные за руководство лица, состав.

Данный приказ налоговая не запросит. Главное, чтобы он чётко обозначал функции нового подразделения, пресекал возможные споры и неправильные толкования.

Для полноценного функционирования большого обособленного подразделения могут понадобиться следующие документы:

- Приказ о назначении ответственного за подразделение лица.

- Доверенность на имя руководителя.

- Положение, которым будет руководствоваться филиал.

Процедура открытия в 2024 году

Для начала обеспечьте будущих работников оборудованным и постоянным рабочим местом, заключите договор аренды (купли-продажи).

Для начала обеспечьте будущих работников оборудованным и постоянным рабочим местом, заключите договор аренды (купли-продажи).

Оборудуйте помещения, так как купленное для подразделения имущество будет числиться на головном офисе.

Далее необходимо нанять сотрудников либо перевести их из головного офиса. По истечении одного месяца издайте приказ об учреждении нового подразделения. Этот пункт может быть первым в зависимости от степени готовности и уверенности, что работа в подразделении точно «пойдёт».

Определитесь, какие права будут предоставлены новому подразделению, а также передайте информацию о его создании в определенные инстанции.

Порядок и сроки уведомления госорганов

В зависимости от того, будет ли подразделению открыт отдельный расчётный счёт и бухгалтерский баланс, а также производиться начисления заработной платы, правило изменится – обязанность сообщить появится.

Документы для скачивания (бесплатно)

- Образец заполнения формы №C-09-3-1

- Образец заполнения формы №C-09-3-2

- Форма №С-09-3-1

- Форма №С-09-3-2

- Заявление о регистрации в ПФР обособленного подразделения

- Заявление о регистрации в ФСС обособленного подразделения

- Сообщение о закрытии обособленного подразделения

- Сообщение о создании обособленного подразделения

Чёткого указания срока постановки на учёт в Пенсионный Фонд в законах нет, принято считать его равным сроку предоставления сообщения в налоговую. Фонд Социального Страхования законодательно определил срок в тридцать календарных дней.

Порядок постановки на учёт в ФСС установлен Приказом Минтруда России от 29.04.2016 №202н, в соответствии с его регламентом в отделение ФСС по месту нахождения обособленного подразделения представляются следующие документы:

- заявление (форму можно найти в приложении приказа Минтруда);

- документы, удостоверяющие наличие расчётного счёта в банке и баланса, или их копии;

- копии документов, подтверждающих начисление оплаты труда сотрудникам.

Остальную информацию фонд получит от налогового органа. В течение трёх рабочих дней ФСС поставит подразделение на учёт и направит соответствующее уведомление.

Постановка на учёт в ПФ расписана в Постановлении Правления ПФ РФ 13.10.2008 №296п, список документов следующий:

- заявление (из вышеуказанного постановления);

- свидетельство о постановке на учёт в налоговую;

- положение подразделения;

- документы или их копии, удостоверяющие наличие РС в банке и баланса;

- документы, подтверждающие право подразделения начислять заработную плату и уплачивать взносы в ПФР.

Постановка на учёт производится за 5 рабочих дней. Далее следует направить полученное от ПФ второе уведомление в отделение фонда главного офиса, срок для отправки ограничивается 10 днями.

Разница между филиалами и представительствами

Когда организация принимает решение расшириться, перед ней встаёт выбор: открыть представительство, филиал или обособленное подразделение.

Когда организация принимает решение расшириться, перед ней встаёт выбор: открыть представительство, филиал или обособленное подразделение.

Нужно понимать разницу между этими определениями:

- Филиал — это обособленное подразделение, находящееся вне места нахождения головной организации. Оно осуществляет функции организации (полностью или частично) и порой выступает как представительство.

- Представительство — это специализирующееся на одной функции подразделение, представляет и защищает интересы исключительно юридические.

Филиалы имеют большую «свободу», чем представительства, но меньшую, чем у обособленного подразделения.

Учёт филиалов и представительств ничем не отличается от учёта обособленного подразделения, по сути они все являются обособленными подразделениями с минимальными различиями в правах и обязанностях. Какой вид обособленного подразделения будет открыт — это чисто управленческое решение.

Снятие с учета

Не всегда открытие нового подразделения выходит прибыльным, иногда организация просто находит новое место для открытия. В таком случае встаёт вопрос о закрытии филиала или представительства.

Нельзя снять обособленные подразделения с учёта, если по отношению к ним назначена выездная налоговая проверка. Перед закрытием необходимо разобраться с бухгалтерским учетом и только потом направить соответствующие уведомления в фонды и налоговую.

Как зарегистрировать обособленное подразделение, вы узнаете из данного видео.

Сообщение о закрытии

В соответствии со ст. 23 НК РФ в налоговый орган по месту учёта подразделения сообщение о закрытии подаётся в течение 3 дней, после принятия решения о ликвидации. Налоговая сама передаст соответствующие сведения в государственные фонды.

За непредоставление какого-либо обязательного документа налоговая выпишет штраф в 200 рублей.

Нарушение порядка регистрации: размеры штрафов

В том случае, если подразделение находится в ведомстве того же налогового органа, что и главное, то штраф будет равен как за непредставление документов — 200 рублей.

Обособленные подразделения у ИП

Обособленных подразделений у ИП быть не может, так как предприниматель не является юридическим лицом. Но согласно законодательству, предприниматель может вести свою деятельность в любой части страны, оплачивая налоги по месту прописки.

Дополнительную информацию по обособленным подразделениям можно узнать в данном видео.

Статья написана по материалам сайтов: ppt.ru, credit-helper.ru, ideiforbiz.ru.

»