Сведения о приостановлении операций по счетам налогоплательщиков

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 20 марта 2014 г. N НД-4-8/5047@

СВЕДЕНИЯ О НАЛИЧИИ РЕШЕНИЙ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ

ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКОВ»

Федеральная налоговая служба в связи с поступлениями обращений налогоплательщиков об информации, содержащейся в интернет-сервисе «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков», внедренным в промышленную эксплуатацию 03.02.2014, сообщает следующее.

Письмом ФНС России от 20.02.2014 N ПА-4-6/3003@ было доведено до территориальных органов Руководство пользователя по работе с картотекой решений о приостановлении и отмене приостановления операций по счетам.

Кроме того, вышеуказанным письмом ФНС России даны разъяснения, что в случае обращения налогоплательщика в инспекцию в связи с отказом банка в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, налоговая инспекция обязана сверить имеющиеся у нее данные с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку в соответствии с Руководством пользователя.

В целях недопущения в дальнейшем наличия в интернет-сервисе «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков» неактуальной и недостоверной информации о принятых налоговым органом и направленных в банки решения о приостановлении операций по счетам в банке, а также переводов электронных денежных средств, необходимо провести мероприятия по актуализации сведений, содержащихся в интернет-сервисе, с учетом положения Руководства пользователя.

Одновременно необходимо усилить контроль за недопущением направления в банки решений об отмене приостановления операций по счетам в банке, а также переводов электронных денежных средств на бумажном носителе (за исключением случаев, когда отправка в электронном виде была невозможна в связи с приостановлением (отменой) банками электронного взаимодействия в соответствии с пунктом 2.4 Положения Банка России от 29.12.2010 N 365-П «О порядке направления в банк поручения налогового органа, решения налогового органа, а также направления банком в налоговый орган сведений об остатках денежных средств в электронном виде»).

Федеральная налоговая служба обращает особое внимание, что должностные лица налоговых органов несут персональную ответственность за достоверность информации, содержащейся в интернет-сервисе «Запрос о действующих решениях о приостановлении», включенном в состав «Системы информирования банков о состоянии обработки электронных документов» («БАНКИНФОРМ»).

Содержание

- Комментарий к Письму ФНС России от 20.02.2014 N ПА-4-6/3003 «Об использовании интернет-сервиса «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков» (Гришина О.П.)

- Приостановление операций по счетам налогоплательщика

- Обеспечительная мера

- Санкционные меры

- Где получить сведения о приостановлении операций по счетам налогоплательщиков

- Отмена ограничительных мер

- Если приостановление неправомерно

- О блокировке счета налоговиками можно узнать заранее. Банки помогут

Комментарий к Письму ФНС России от 20.02.2014 N ПА-4-6/3003 «Об использовании интернет-сервиса «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков» (Гришина О.П.)

Дата размещения статьи: 28.05.2015

Приостановление операций по счетам налогоплательщика

Обеспечительная мера

С целью воздействия на организацию ИФНС вправе вынести решения о приостановлении операций по счетам налогоплательщика. Это самый распространенный случай, использующийся в качестве обеспечительной меры в процедуре принудительного взыскания задолженности. Так, после вступления решения по налоговой проверке в законную силу орган ФНС выставляет требование об уплате задолженности. Если оно не исполнено добровольно в течение 8 рабочих дней, фискальный орган переходит к взысканию задолженности с р/с налогоплательщика.

Решение о взыскании денежных средств принимается в течение 2 месяцев с даты истечения срока уплаты по Требованию. В банк направляются инкассовые поручения на безакцептное списание денежных средств в счёт исполнения обязанности по уплате налогов в бюджет. Согласно п. 2 ст. 76 НК РФ одновременно в качестве обеспечительной меры, направленной на исполнение этой обеспечительной меры, принимается и решение о приостановлении операций по счетам налогоплательщика.

Решение о приостановлении операций может быть принято и до вступления в законную силу решения по проверке. Такую возможность предусматривает п. 10 ст. 101 НК РФ в качестве меры предварительного обеспечения. При этом применяться она может только в том случае, если стоимость имущества организации по данным бухгалтерского учета меньше суммы доначисленных налогов. В такой ситуации приостановление операций происходит только на сумму отрицательной разницы между стоимостью имущества и суммой доначислений.

Санкционные меры

Также законом предусмотрена возможность приостановления операций по счетам в качестве санкции за невыполнение налогоплательщиком обязанностей, которые предусмотрены налоговым законодательством. Согласно п. 3 и п. 3.2 ст. 76 НК РФ операции по счетам могут быть приостановлены, в частности:

- налоговая декларация не подана в течение 10 рабочих дней с момента истечения установленного срока представления такой декларации;

- отсутствует возможность получения от налогового органа по месту нахождения организации документов в электронной форме (отсутствует или не работает ТКС);

- квитанция о приеме документов, направленных по ТКС, не направлена органу ФНС в течение 6 рабочих дней со дня их отправки налоговым органом;

- компания является налоговым агентом и не предоставила расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Где получить сведения о приостановлении операций по счетам налогоплательщиков

Наличие приостановлений по счетам налогоплательщика можно проверить на сайте ФНС. Такая информация необходима предпринимателю, да и любому гражданину, если он планирует открыть новый р/с в банке и хочет заранее узнать, не возникнет ли у него проблем. Такую самопроверку он может пройти в Системе информирования банков. Для этого нужно в поля запросов ввести ИНН организации или физлица и БИК банка, в котором уже есть открытый р/с. Такая система информационной открытости была создана как реализация требований Приказа ФНС России от 20.03.2015 N ММВ-7-8/ [email protected] . Кстати, можно ее использовать и для проверки контрагента.

Отмена ограничительных мер

Решение об отмене приостановления операций должно быть принято налоговым органом не позднее одного рабочего дня с момента устранения указанных выше нарушений (уплаты взыскиваемой задолженности). Кроме того, оно должно быть направлено в банк в электронной форме не позднее дня, следующего за днем принятия такого решения.

Если приостановление неправомерно

В случае если налоговым органом неправомерно вынесено решение о приостановлении операций по счетам или нарушен срок его отмены или срока его направления в банк, то на сумму денежных средств, в отношении которой действовал режим приостановления, начисляются проценты. Они подлежат уплате налогоплательщику за каждый календарный день нарушения срока или порядка вынесения такого решения.

О блокировке счета налоговиками можно узнать заранее. Банки помогут

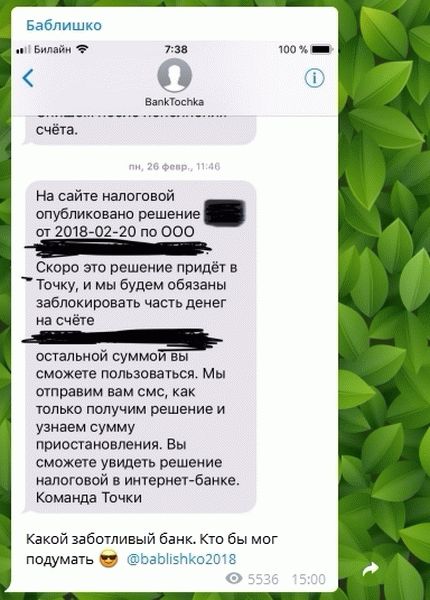

Утром, придя на работу, бухгалтер заходит в интернет-банк, чтобы проверить остаток по счету, и обнаруживает там неожиданный сюрприз – приостановление операций на энную сумму по решению налогового органа. Знакомая ситуация?

А вот некоторые банки проявляют заботу о клиентах и оповещают о грядущем приостановлении заранее. Вот таким сообщением поделился пользователь Telegram.

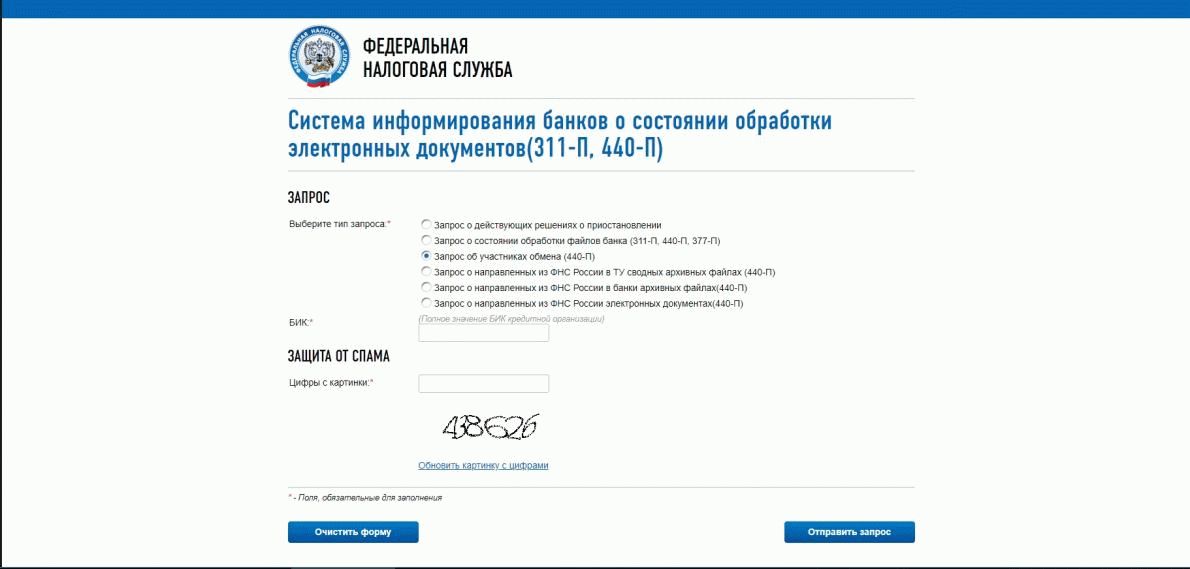

Отметим, сервис ФНС «Система информирования банков о состоянии обработки электронных документов(311-П, 440-П)» позволяет сделать запрос о действующих решениях о приостановлении операций по счету.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Статья написана по материалам сайтов: xn—-7sbbaj7auwnffhk.xn--p1ai, ppt.ru, www.klerk.ru.

»