Сумма материальной помощи не облагаемая налогом 2024

Содержание

- Материальная помощь как вид доходов

- Налогообложение материальной помощи

- Не облагается налогом

- Облагается сверх лимита

- Коды доходов и коды вычетов материальной поддержки

- Расчет базы по страховым взносам

- Документальное оформление

- Облагается ли материальная помощь НДФЛ?

- Особенности обложения НДФЛ материальной помощи

- Оформление матпомощи

- Отражение материальной помощи в налоговой отчетности

- Размер не облагаемой налогом материальной помощи

- Основная информация

- Определения

- Законодательство

- Кто имеет право на получение

- Основания для выдачи

- Размер

- Правила оформления

- Что не облагается взносами

- Налоги

- Предоставление пособия, не учитывая подоходный сбор

- Материальная помощь на 2024 год: не облагаемая налогом и облагаемая

- При каких обстоятельствах материальная помощь освобождается от налогообложения в 2024 году

- Оформление в организации

- Налогообложение матпомощи в 4000 рублей

- Страховые взносы

- Порядок оказания единовременной материальной помощи

- Отражение в 2-НДФЛ

- Бухгалтерские проводки

- Источники выплат

- Сумма материальной помощи

- Налог на прибыль

- Сроки получения

Материальная помощь как вид доходов

Такая поддержка, в отличие от других видов доходов, не зависит:

- от деятельности работника;

- от результатов деятельности организации;

- от цикличности периодов работы.

Основания для получения матпомощи условно можно разделить на два: общие и целевые. Предоставляется она, когда в жизни работника возникают какие-либо обстоятельства:

Полный перечень оснований для начисления матпомощи, а также их размеры устанавливаются нормативным (локальным) документом организации. В некоторых случаях, например, в связи с болезнью, размер матпомощи будет установлен по решению руководителя.

Налогообложение материальной помощи

Основной вопрос, которым задается бухгалтер, — материальная помощь облагается ли НДФЛ?

Каждый вид имеет свои отличительные характеристики и особенности учета для определения базы НДФЛ, а также страховых взносов. База НДФЛ и взносов зависит от основания, по которому предоставили матпомощь. Оно указывается в заявлении работника. Налогообложение матпомощи соблюдает те же основания. При этом денежная поддержка от работодателя или полностью не облагается налогом, или не облагается до лимита суммы, который зависит от основания.

Не облагается налогом

Перечень таких доходов указан в ст. 217 НК РФ. В частности, материальная помощь, не облагаемая налогом 2024 года, предоставляется в случае:

- смерти работника или близкого члена его семьи;

- стихийного бедствия;

- приобретения санаторно-курортных путевок на территории РФ (компенсация в зависимости от вида поддержки, например, для сопровождения родителями детей с ограниченными возможностями к месту отдыха и оздоровления);

- чрезвычайной ситуации (террористический акт и другие).

Облагается сверх лимита

Это касается поддержки, которая носит общий характер предоставления:

- рождение, усыновление, установление прав опекунства — в сумме не более 50 000 рублей на каждого ребенка при выплате в течение 1 года после рождения;

- сумма частичной компенсации санаторно-курортных путевок на территории РФ в сумме до 4000 рублей (с учетом вида помощи, например, для поддержки оздоровления детей из-за тяжелых экологических, климатических условий и т. п.);

- юбилей, торжественное мероприятие (свадьба) — до 4000 рублей;

- поддержка работника в тяжелой жизненной ситуации, отпуск — до 4000 рублей.

Коды доходов и коды вычетов материальной поддержки

Коды налогооблагаемой базы НДФЛ закреплены в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@. В зависимости от основания матпомощи определяются:

- код дохода матпомощи (приложение 1 Приказа ФНС);

- код вычета, который предоставляет матпомощь (приложение 2 Приказа ФНС).

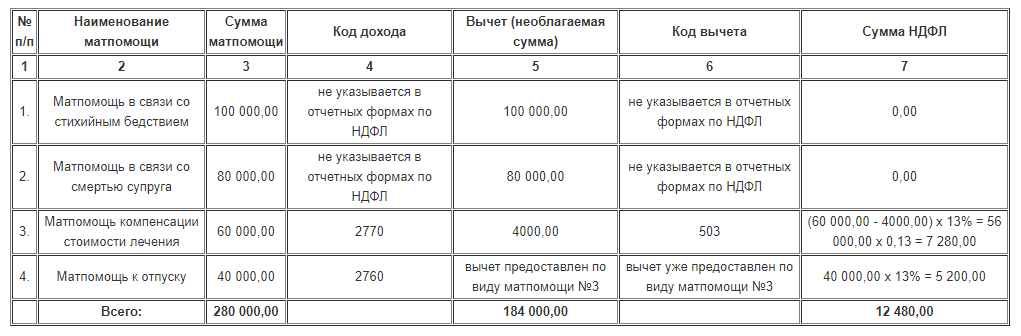

Рассмотрим пример. В результате пожара работница потеряла супруга, продолжительное лечение не дало результатов, работница оформила отпуск в связи с жизненными обстоятельствами. По решению руководителя организации работнице определена денежная поддержка:

- в связи со стихийным бедствием — 100 000 рублей;

- в связи со смертью супруга — 80 000 рублей;

- компенсация стоимости лечения — 60 000 рублей;

- в соответствии с коллективным договором, при оформлении ежегодного отпуска работнику полагается поддержка в размере двух окладов (оклад по занимаемой должности — 20 000 рублей), таким образом, матпомощь к отпуску составила 40 000 рублей.

Ниже рассматривается налогообложение материальной помощи сотруднику в 2024 году, а также материальная помощь до 4000 (налогообложение 2024 г.).

Расчет базы по страховым взносам

Наконец, разберемся, материальная помощь облагается страховыми взносами или нет.

При определении базы страховых взносов законодательно исключены суммы поддержки по тем же основаниям, что и база для расчета НДФЛ.

Документальное оформление

Подробно об этом мы писали в статье о том, как оформить и выдать матпомощь. В ней же вы найдете образцы заявления и приказа.

Напомним, что для оформления потребуются следующие документы:

- документы, подтверждающие наступление случая (свидетельство о рождении, смерти, свидетельство о браке, медицинское заключение и пр.);

- заявление работника;

- приказ руководителя.

Облагается ли материальная помощь НДФЛ?

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2024 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/[email protected] от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/[email protected]).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

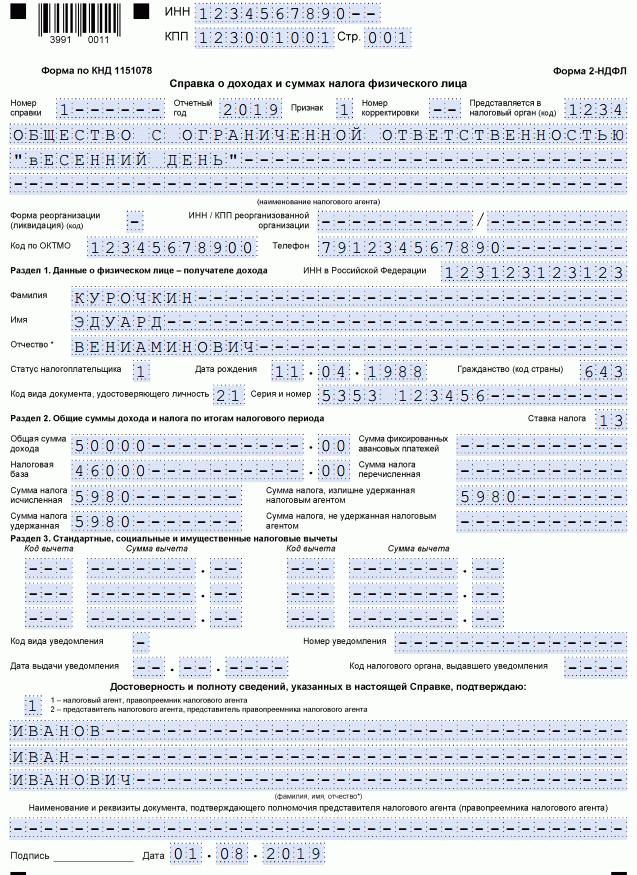

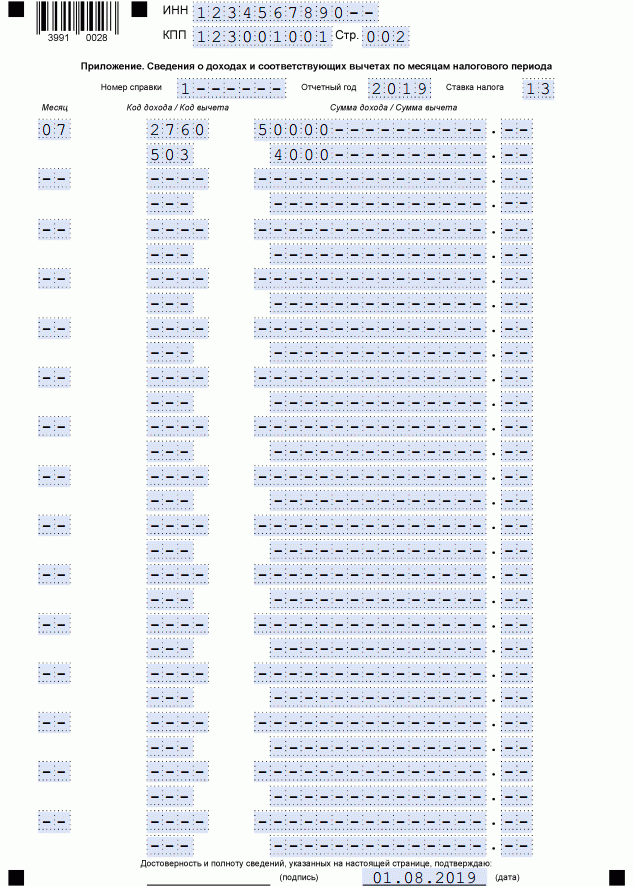

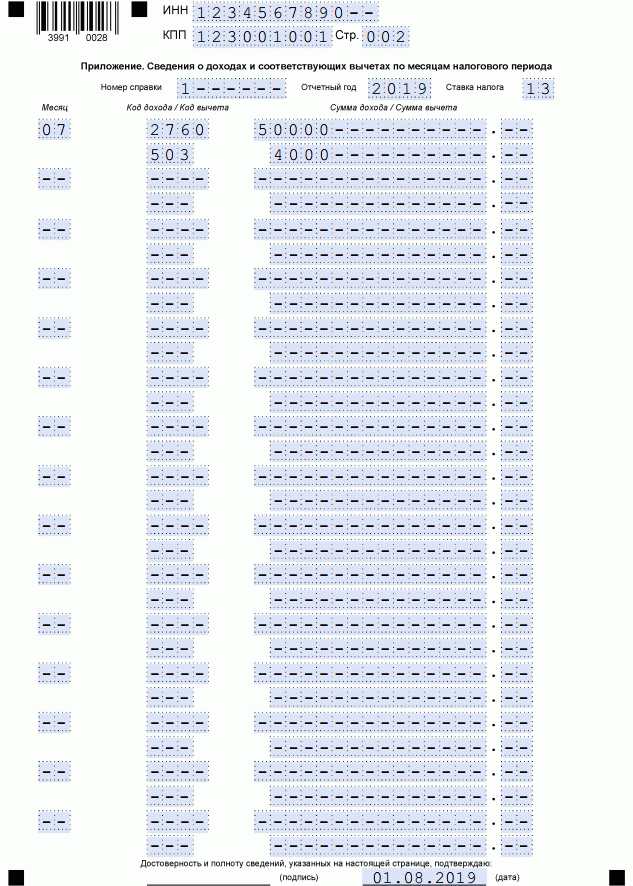

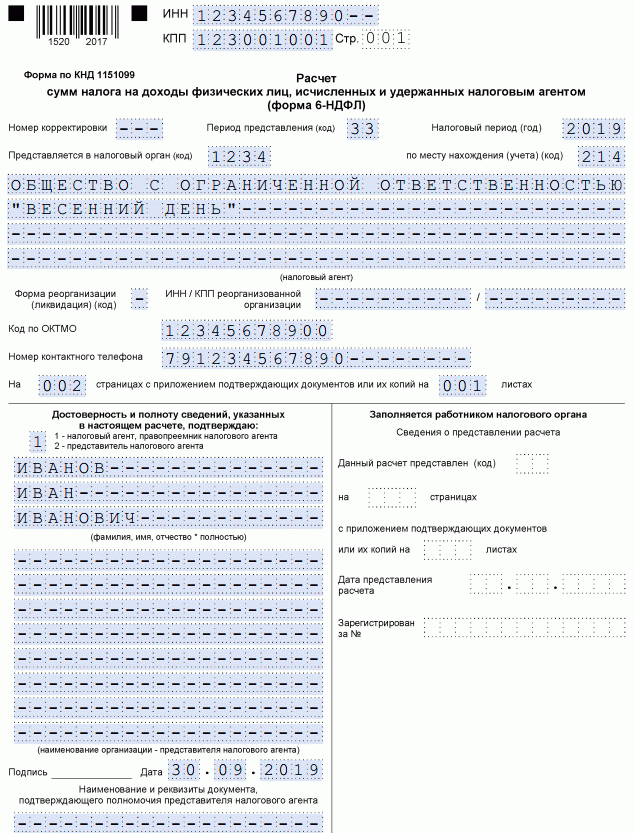

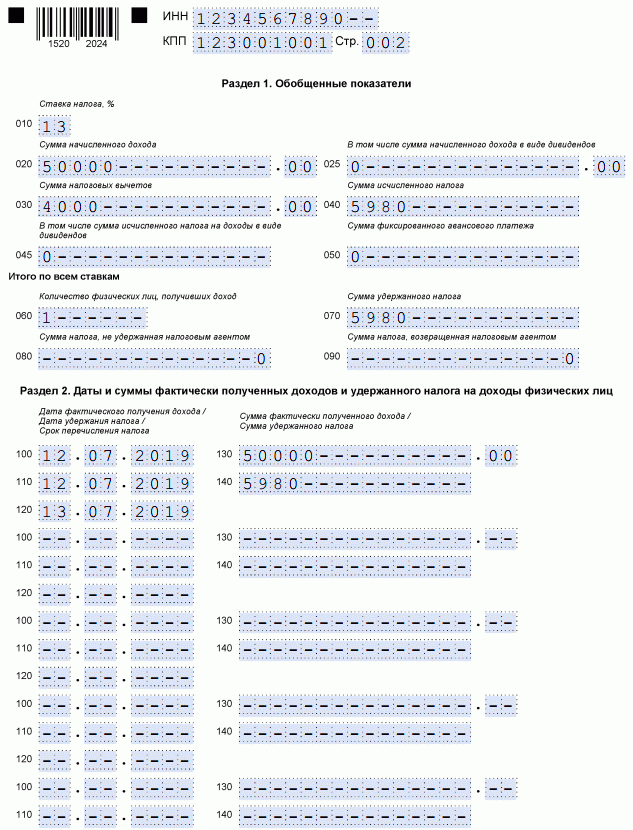

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

Курочкин Э. В..обратился 10.07.2019 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2019 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2024 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Размер не облагаемой налогом материальной помощи

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Материальная помощь, которая не облагается налогом. Виды. Перечень лиц, обладающих правом получения выплат. Алгоритм оформления. Требуемый пакет документации. Эти и другие аспекты, связанные с рассматриваемой темой, можно найти в представленной статье.

Основная информация

В Российской Федерации существует достаточно большое количество разнообразных мер государственной поддержки. Они могут предоставляться в различных видах. Одним из таковых является государственные пособия, субсидии и другие выплаты мера помощи в виде выплаты денежных средств. Со множества из них не взимается НДФЛ. Стоит в деталях рассмотреть типы материальной помощи, не облагаемых налогов, которые доступны для граждан в 2024 году.

Определения

Основные понятия и термины, связанные с рассматриваемой темой и используемые в статье, представлены в таблице:

| Понятия | Определения |

| Льгота | Определенная мера государственной поддержки, предоставляемая определенным категориям граждан. |

| Материальная помощь | Льготы в виде денежных средств, которые выплачиваются гражданам на тих или иных основания в качестве помощи от государства. |

| НДФЛ | Подоходный налог в размере 13%, взимаемый с доходов и выплат, приравненных по статусу к ним, полученных физическими лицами. |

Законодательство

Вопросы, рассматриваемые в статье, регулируются и регламентируются следующими статьями Налогового кодекса Российской Федерации:

Кто имеет право на получение

Правом получения материальной помощи, не облагаемой налогом, обладают многие категории граждан в зависимости от оснований, на которых предоставляются денежные выплаты.

К таковым относятся:

- супруги пенсионеры;

- нуждающиеся семьи;

- студенты;

- гражданам, пострадавшие или понесшие потери имущества в результате чрезвычайных происшествий, стихийных бедствий и т.д.

Основания для выдачи

Основания для получения материальной помощи от организации-работодателя или же учреждений социальной защиты населения выглядят следующим образом:

- юбилей свадьбы;

- рождение ребенка;

- смерть близкого родственника;

- признание малоимущим;

- отпуск и т.д.

Стоит в деталях рассмотреть наиболее распространенные виды материальной помощи, которые не подлежат налогообложению по НДФЛ.

Свадьба

Супругам, чей брак достиг юбилейного срока, выплачивается материальная помощь.

Правом ее получения обладают абсолютно все граждане Российской Федерации на следующие даты:

- 50 лет совместной жизни (в официально зарегистрированном браке) – 10 тысяч рублей;

- 55 лет – 11 тысяч;

- 60 лет – 12 тысяч;

- 65 лет – 13 тысяч;

- 70 лет – 15 тысяч;

- 75 лет и далее каждые пять лет – 15 тысяч.

При рождении ребенка

Каждая семья обладает правом получения единоразовой денежной выплаты по случаю рождения ребенка. Ее размер может изменяться в зависимости от региона проживания и очередности рождения ребенка. Согласно положениям статьи 422 Налогового Кодекса, такой вид материальной помощи не классифицируется как доход физических лиц, и, соответственно, не облагается одноименным налогам, в том случае, если полученная сумма не превышает отметку в пять тысяч рублей включительно.

Смерть члена семьи

Данный вид материальной помощи выплачивается семьям при смерти одного из ее члена. Как и в предыдущем варианте, размер выплат устанавливается региональными законодательными актами и может изменяться в зависимости от конкретного субъекта нашего государства.

Членами семьи, в связи с кончиной которых может быть назначены государственная помощь в денежном виде, являются:

- супруги, состоявшие в официально зарегистрированном браке;

- родители, в том числе являющиеся усыновителями;

- дети, в том числе усыновленные.

Чрезвычайное происшествие

Региональные правительства обладают правом назначения индивидуальной материальной помощи гражданам, пострадавшим по причине чрезвычайных происшествий.

В число таковых выходят:

- теракты;

- пожары;

- наводнения и другие стихийные бедствия и т.д.

Денежные выплаты материальной помощи, назначающееся на таком основании, в полной мере освобождаются от налогообложения подоходным налогом.

Другие виды

Помимо упомянутых выше выплат, также существуют другие виды материальной помощи:

- малоимущим семьям;

- нуждающимся гражданам;

- ветеранам;

- уволенным сотрудникам;

- студентам высших и средних образовательных учреждений и т.д.

Размер

Для всех видов материальной помощи, за исключением тех, которые выплачиваются в связи с чрезвычайными происшествиями и рождением ребенка, устанавливается максимальный лимит. В 2024 году его значение составляет 4 тысячи рублей. Суммы свыше этих значений подлежат налогообложению в стандартном предусмотренном действующем законодательством порядке.

Лимит для выплат по случаю рождения ребенка составляет пять тысяч рублей, а для компенсационных выплат, назначаемых в связи с чрезвычайными происшествиями – отсутствует.

Правила оформления

Учреждение, в которое необходимо обращаться за получением материальной помощи, может отличаться в зависимости от ее типа.

Таковыми могут являться:

- соцзащита;

- администрация населенного пункта;

- федеральная налоговая служба;

- организация-работодатель;

- образовательное учреждение.

Вне зависимости от вида выплаты, гражданин обязан предоставить документацию, подтверждающую наличие прав на ее получение.

Пакет документов

Требуемый пакет документов также может отличаться в зависимости от вида оказываемой помощи:

- Основной набор:

- заявление на получение помощи;

- паспорт или любой другой документ, способный идентифицировать личность заявителя;

- СНИЛС.

- Дополнительный:

- свидетельство о браке;

- свидетельство о рождении ребенка;

- удостоверение пенсионера, инвалида, ветерана и т.д.;

- справка из социальной защиты населения о присвоении статуса нуждающегося и т.д.

Составление заявления

Вне зависимости от вида мат. помощи, заявление на ее получение составляет в свободной форме. Так как для него не предусмотрено какой-либо унифицированной формы бланка, то его можно составлять на обычном листе формата А4 с соблюдение общепринятых правил ведения деловой переписки.

Типовое заявление должно содержать следующие сведения:

- наименование организации или учреждения, в которое подается документ;

- ФИО лица, которому подается заявление;

- основная информация о заявителе;

- основание, по которому подается заявление о предоставлении материальной помощи;

- перечень прилагаемых документов;

- собственноручная подпись заявителя и дата составления заявления.

Что не облагается взносами

Так как материальная помощь не классифицируется как доход физических лиц, соответственно с нее не выплачиваются взносы на пенсионное и медицинское страхования, а также в ФСС.

Одно существуют следующие ограничения:

- выплаты при рождении ребенка – не облагаются взносами суммы до 50 тысяч рублей;

- выплата на лучение – не облагаются до 4 тысяч рублей.

Налоги

Условия, при которых мат. помощь освобождается от налогообложения НДФЛ, представлены в таблице:

| Тип выплаты | Сроки | Лимиты | Дополнительные пояснения |

| По причине смерти члены семьи | Единоразовая выплата | — | Выплачивается только в случае смерти близкого родственника. |

| При рождении или усыновлении ребенка | Единоразовая выплата, которая должна быть оформлена в первый год жизни ребенка. | не облагаются суммы до 50 тысяч рублей | Предоставляется каждому родителю в отдельности. |

| Компенсационные выплаты при чрезвычайных происшествиях | Единоразовая выплата | — | Требуется документальное подтверждения факта возникновения ЧП. |

| Помощь на лечение | Не чаще, чем один раз в год | не облагаются суммы до 4 тысяч рублей | Требуется документация, содержащая сведения о понесенных тратах на лечение. |

| Иные не перечисленные в таблицы виды | Не чаще, чем один раз в год | до 4 тысяч | Сумма материальной помощи может превышать указанный лимит, однако от подоходного налога в отчетности 6-НДФЛ будет освобождено только 4 тысячи рублей. |

Предоставление пособия, не учитывая подоходный сбор

Вне зависимости от вида материальной помощи, оказываемой гражданам, максимально возможная сумма, которая будет освобождена от обложения подоходным налогом, составляет 4 тысячи рублей (исключения описаны выше). Стоит в деталях рассмотреть основные особенности некоторых выплат.

Отпуск

Каждый работодатель обладает правом начисления сотруднику дополнительной выплаты сверх стандартного вознаграждения, при его уходе в ежегодный оплачиваемый отпуск. Дополнительные выплаты также могут быть начислены и в том случае, если сотрудник заменяет отпуск денежной компенсацией.

Премия

Несмотря на то, что премии классифицируются как доход физических лиц, они не будут облагаться налогами и взносами в том случае, если они начисляются в качестве материальной помощи в размере не более четырех тысяч рублей.

Погребение

Денежные средства, перечисляемые в качестве компенсации затрат на погребение умершего близкого родственник от работодателя, как и большая часть остальных видов, также не облагается налогом на доходы физически лиц только в том случае, если сумма не превышает 4 тысяч.

Студентам

Действующее законодательство не регламентирует такое понятие, как материальная помощь студентам. Данная выплата заменяется социальной стипендией, которая облагается подоходным налогом в стандартном порядке.

Однако существуют ситуации, при которых выплаты студентам не будут облагаться НДФЛ.

Это может произойти, если мат. помощь выплачивается в связи с:

- непредвиденными материальными потерями;

- если студенту был нанесен ущерб, оплата которого будет происходить образовательным учреждением;

- если материальная помощь был предоставлена по случаю свадьбы или гибели близкого родственника.

Бывшие сотрудники

Денежные средства, выплачиваемые уволенным сотрудникам, будут классифицированы как начисления материальной помощи, соответственно, не будут облагаться налогами и взносами только в том случае, если они не войдут в итоговый расчет. То есть, перечисляться уже после разрыва трудовых отношений.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Материальная помощь на 2024 год: не облагаемая налогом и облагаемая

В действующем трудовом законодательстве существует понятие «материальная помощь». Данный вид помощи является своеобразной поддержкой государства либо организации. Данная поддержка выражена в системе льгот, которой могут воспользоваться определенные категории граждан. Граждане, в зависимости от источника получения помощи, будут делиться на имеющих право получить льготу от работодателя и тех, кто вправе получить данную льготу от государства.

При каких обстоятельствах материальная помощь освобождается от налогообложения в 2024 году

Как установлено ст. 217 НК РФ, любая матпомощь, которая будет являться денежной социальной выплатой, будет являться прибылью.

При этом перечень причин оказания матпомощи работнику организации не может быть ограничен нормами трудового законодательства.

Формально можно считать, что данный вид помощи может быть выплачен, если в жизни сотрудника наступила ситуация, которую руководство организации рассматривает, как ситуацию, в которой имеется крайняя необходимость оказания помощи.

Оформление в организации

При рассмотрении возможности предоставления вышеуказанной помощи сотруднику организацией, важно помнить, что исходя из норм Трудового кодекса РФ, только сам работодатель принимает решение о ее получении. Главным условием осуществления таких выплат будет закрепление их в коллективном договоре либо внутреннем нормативном акте предприятия. Не исключением будет отражение возможности данной выплаты индивидуально у каждого работника в трудовом договоре.

При внесении подобных условий в нормативно-правовые акты работодатель должен помнить, что если он обозначил данные выплаты как обязательные, то при их отсутствии сотрудник будет отстаивать свои права в суде и требовать взыскания полагающихся ему денежных средств. Кроме того, работодатель будет привлечен к административной ответственности.

Каким бы образом не была закреплена возможность осуществления материальной помощи, данная выплата всегда будет носить заявительный характер. Это означает, что для получения вышеуказанной поддержки работник в обязательном порядке должен написать заявление на выплату, а также при определенных жизненных ситуациях, предоставить необходимые подтверждающие документы, исходя из которых работодатель и будет оценивать тяжесть сложившейся жизненной ситуации. После написания заявления происходит издание приказа. Без приказа выплата невозможна.

Налогообложение матпомощи в 4000 рублей

Какой бы не была система налогообложения, к которой относится организация, налогооблагаемая база всегда рассчитывается с учетом оказанной помощи. Однако, действующее в 2024 налоговое законодательство предусматривает применение установленного в 4000 рублей вычета (закреплено в п. 28 ст. 217 НК РФ).

В результате применения данной льготы сотруднику выплатят заработную плату больше на сумму налога в 13% от этих самых 4000 рублей, соответственно, и в бюджет эта сумма не будет перечислена. Каждый сотрудник может воспользоваться данной льготой только один раз в год. В случае превышения матпомощи над этой суммой налог будет удержан с разницы.

Страховые взносы

Обязательным страхованием считаются следующие виды: пенсионное, медицинское, социальное, от травматизма. При этом, подобными взносами будет обложен только доход, связанный с выполнением непосредственных обязанностей на работе.

Рассматриваемый вид помощи не будет отнесен к таким доходам, а соответственно, не облагается взносами. При применении данной нормы есть свои нюансы. Эти нюансы регулируются главой 34 НК РФ. В этой главе и сказано, что работодатель не имеет права злоупотреблять величиной суммы рассматриваемой помощи при выплате работнику.

Всё о материальной помощи без НДФЛ — ниже на видео.

Порядок оказания единовременной материальной помощи

В ст. 422 содержится исчерпывающий список ситуаций, освобожденных от уплаты взноса. В этот список входят:

- ущерб от стихийного бедствия;

- ущерб здоровью от теракта на территории РФ;

- смерть члена семьи;

- рождении ребенка.

По всем не перечисленным ранее поводам для выплаты рассматриваемой помощи остается ограничение в 4000 рублей, ведь именно данную величину не будет превышать помощь при освобождении от уплаты взноса. В противном случае, все, что сверх указанной суммы, как и в ситуации НДФЛ будет облагаться взносом.

Бывшему сотруднику или не сотруднику организации

Работодатели, к которым обращаются бывшие работники за рассматриваемой помощью, могут принять во внимание их бывшие заслуги и согласовать заявление на финансовую поддержку. В таком случае возможность осуществления этой финансовой поддержки также должна быть закреплена в локальных нормативных актах. Взносы и налоги также остаются актуальны.

Как установлено, такая поддержка будет выплачена из спецфонда, который формируется из свободных средств организации. С такими же установками может быть осуществлена поддержка гражданину, не принадлежащего ранее к данной организации, а также не имеющей к ней отношения в настоящее время. Такая поддержка будет считаться чем-то вроде «жестом доброй воли» руководителя.

Бывшему сотруднику — пенсионеру

Чаще всего работодатели поддерживают бывшего сотрудника – пенсионера, поскольку тот ушел в силу возраста, выработки полагающегося стажа, медицинских показаний. При этом налогообложение данных сумм осуществляется по общему правилу. От начисления же взносов данная поддержка освобождена.

Работающему сотруднику

Наиболее распространенный список причин для получения матпомощи — у работающих сотрудников.

На похороны родственника

Работающему рассматриваемая помощь в связи со смертью родственника не облагается НДФЛ (данная норма закреплена в п. 8 ст. 217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ). Единственный нюанс отсутствия налогообложения и начисления страховых взносов на данный вид помощи – это то, что смерть должна наступить именно у члена семьи, а не у родственника.

При этом лица, которые являются членами семьи отражены в ст. 2 СК РФ. В их круг входят супруги, родители (усыновители), дети, в том числе усыновленные.

При несчастье с родственником сотрудника, финансовая поддержка также возможна. Разница будет при этом видна в начислении НДФЛ и страхового взноса. Приложение документов, подтверждающих смерть и родство, обязательна.

К юбилею

На дополнительную финансовую поддержку к юбилею будут претендовать работники, чье руководство включило данную статью расходов в свои нормативно-правовые акты, поскольку данный вид помощи не настолько распространен, как иные выплаты. Правила начисления налогов при этом не меняются.

На рождение ребенка

Финансовая поддержка на рождение ребенка работающему оказывается при наличии свидетельства о рождении в заявительной форме. Кроме того, у данной помощи есть своя особенность: чтобы помощь в пределах лимита не была подвержена стандартным отчислениям, выплатить ее нужно до момента наступления одного года ребенку.

В связи со свадьбой / бракосочетанием

Материальная помощь в связи с бракосочетанием также получается только после предоставления подтверждающих документов. Оправдательным документом будет свидетельство о заключении брака.

На лечение

Не всегда работникам оказывается финансовая поддержка только по радостным событиям. Для оправдания расходов на лечение сотрудник обязательно предоставляет подтверждающие документы, к которым относятся договоры на оказание платных медицинских услуг, чеки на приобретение лекарственных препаратов, акты приемки выполненных работ по протезированию и иным видам хирургических вмешательств, а самое главное – медицинская справка и направление врача на лечение.

При пожаре

Еще одним безрадостным поводом для обращения работника за поддержкой предприятия является пожар. А вот в перечислении налога у данной выплаты есть свои нюансы. Для того чтобы освободить работника от уплаты НДФЛ, пожар должен быть отнесен к категории стихийных бедствий или возникнуть вследствие чрезвычайных обстоятельств.

При этом, чужой умысел на возникновение пожара, а именно поджог, не является основанием для освобождением от уплаты налогов. Для того чтобы подтвердить возникновение пожара не из умысла, работник обязан будет предоставить справку от регионального представительства ГПС МЧС. При отсутствии данной справки не облагается налогом только сумма в 4000 рублей.

От производственного травматизма

Более серьезным вопросом в области налогообложения и начисления взносов на социальное страхование является финансовая помощь при производственном травматизме. Здесь нужно четко разделить компенсацию медикаментов, которые работнику назначил лечащий врач (в этом случае выплата подлежит налогообложение на сумму свыше 4000 рублей и начислению взносов на полный объем выплаты), и оплату расходов на оказание медицинских услуг.

Военным пенсионерам

Отдельной категорией граждан для оказания финансовой помощи являются военные пенсионеры. Это граждане, относящиеся к военнослужащим Минобороны и прочих воинских структур. Работники структур уголовно-исполнительной системы и подразделений системы МВД к военным пенсионерам не относятся, поскольку имеют специальные, а не воинские звания, однако у них тоже предусмотрена своя пенсионная система.

Материальная помощь у военных пенсионеров будет относится к категории льгот и предоставляться только по некоторым основаниям:

- наступление смерти мужа (жена), сына (дочери), отца (матери), брата (сестры);

- затруднительное финансовое положение бывшего сотрудника (такая помощь может быть оказана исключительно раз в год);

- чрезвычайное происшествие (пожар, наводнение, стихийное бедствие).

Однако налоговые льготы на данные виды выплат не распространяются.

Отражение в 2-НДФЛ

Любые выплаты сотруднику организации в обязательном порядке должны быть отражены в 2-НДФЛ. Соответственно, и оказанная финансовая поддержка будет также отражена в этой справке. При этом, она буде отражена по 2 подгруппам: ограниченная, но не облагаемая налогом, и та, которая не ограничена.

Бухгалтерские проводки

Для отражения операций начисления и выплаты финподдержки есть свои бухгалтерские проводки. Выплата к отпуску начисляется:

Также начисляются страховые взносы:

Для помощи, не связанной с отпуском, имеется иной порядок, а именно:

При этом удерживается НДФЛ:

Выплачивается финансовая помощь с отражением по счетам:

Также начисляются страховые взносы:

Источники выплат

Источником выплаты финансовой поддержки может быть не только предприятие, на котором числится работник, но и государство. К помощи государства будет относится матпомощь многодетным семьям.

Кроме того, такая поддержка будет считаться региональной, так как сумма выплаты будет зависеть от региона проживания многодетной семьи. Так, например, жителю Москвы при рождении третьего ребенка до 30 лет выплачивается 10 прожиточных минимумов сразу.

Для получения адресной матпомощи необходимо заключить договор, и ему будет оказана поддержка в обучении либо открытии своего дела. Также может быть оказана помощь при ведении личного подсобного хозяйства.

Сумма материальной помощи

Сумма материальной помощи всегда будет определяться тем субъектом, который ее оказывает. Если это руководитель предприятия, то сумма может быть зафиксирована в нормативно-правовых актах.

Налог на прибыль

Для определения налога на прибыль, при условии выплаты в отчетном периоде работнику материальной помощи, может быть увеличена расходная часть баланса организации. Но данное правило относится не ко всем видам материальной помощи.

В расходную часть нельзя включать материальную помощь, которая не имеет отношения к трудовым функциям работника, например, пострадавшему при наводнении.

Сроки получения

Срок получения финансовой помощи будет назначаться только стороной, выплачивающей её. Таким образом достаточно будет написать заявление.

Как правило, на предприятии такую помощь оказывают в течение 3 дней после обращения. Государственная же поддержка привязана к датам иных платежей.

Инструкция по учету материальной помощи в 1С представлена ниже на видео.

Статья написана по материалам сайтов: ppt.ru, uristwiki.ru, znaydelo.ru.

»