Стимулирующие надбавки к заработной плате

На основании ст. 135 ТК РФ заработная плата устанавливается работнику трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда. Она исчисляется исходя из размера тарифных ставок, окладов (должностных окладов), доплат и надбавок. При этом возникают различные вопросы, на которые найти однозначные ответы в нормативно-правовой базе достаточно трудно. Неправильное исчисление доплат и надбавок приводит к разногласиям с проверяющими органами. Поэтому рассмотрим, какие существуют доплаты и надбавки и как они исчисляются.

Доплаты

Согласно ст. 149 ТК РФ при выполнении работ в условиях, отличающихся от нормальных, работнику могут быть установлены доплаты компенсирующего характера, предусмотренные коллективным, трудовым договорами:

–за тяжелые, вредные или опасные работы;

–за работу в местностях с особыми климатическими условиями;

–за работу в ночное время;

–за работу в выходные и нерабочие праздничные дни;

–за выполнение работ различной квалификации;

–за совмещение профессий.

При этом нужно учитывать следующее:

–установленные размеры доплат не могут быть ниже предусмотренных законодательством;

–доплаты не могут быть отменены решением учреждения;

–доплаты устанавливаются всем без исключения работникам, занятым на соответствующих работах.

Заслуживает особого внимания порядок начисления оплаты работ различной квалификации, связанный с определенными трудностями, поскольку ее путают с оплатой труда при совмещении профессий (должностей). Рассмотрим особенности исчисления оплаты работ различной квалификации, совмещения профессий (должностей) и исполнения обязанностей временно отсутствующего работника.

Оплата труда при выполнении работ различной квалификации регламентируется ст. 150 ТК РФ. Следует учитывать, что выполнение таких работ осуществляется в рамках одной профессии или должности (одной трудовой функции) и в течение нормальной продолжительности рабочего времени. В соответствии с Трудовым кодексом труд работника, выполняющего работы различной квалификации, должен оплачиваться исходя из расценок по более высокой квалификации. Соответственно, доплаты, например, за особые условия работы, климатические условия исчисляются исходя из процентной ставки доплаты к окладу, установленному по более высокой квалификации.

Пример 1.

Согласно штатному расписанию оклад водителя легкового автомобиля составляет 6 000 руб., грузового – 7 000 руб. На основании трудового договора водитель трудится как на легковых, так и на грузовых автомобилях. Ему установлена доплата в размере 20% от оклада за особые условия работы.

Трудовой кодекс не ставит оплату труда работников-повременщиков при осуществлении ими работ различной квалификации в зависимость от количества труда, затраченного ими для выполнения работы более высокой квалификации. Если фактически затраченное время на такие работы поддается учету, а работник, которому установлена повременная оплата труда, большую часть рабочего времени выполнял работу более низкой квалификации, независимо от этого оплата его труда должна производиться исходя из оклада, предусмотренного по работе более высокой квалификации. При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы. В случаях когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

Если работник в течение рабочего времени выполняет несколько трудовых функций, это является совмещением профессий (должностей). Таким образом, под совмещением профессий (должностей) следует понимать одновременное выполнение сотрудником своей основной работы по трудовому договору и дополнительной работы по другой профессии (должности). Частным случаем совмещения профессий (должностей) является выполнение обязанностей временно отсутствующего работника. В этом случае к совмещению профессий (должностей) нормы ст. 150 ТК РФ применить нельзя. Оплата труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, регламентируется ст. 151 ТК РФ. Согласно данной статье работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от его основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника, размер которой устанавливается по соглашению сторон трудового договора. Таким образом, расчет доплат зависит от методики их исчисления, утвержденной в локальных актах учреждения, но с учетом положений Трудового кодекса РФ.

Однако данной статьей установлен основной критерий, который должен приниматься во внимание сторонами при определении размера доплаты. Таким критерием является содержание и (или) объем дополнительной работы. В локальных актах организации можно предусмотреть доплату в твердой денежной сумме.

Пример 2.

Трудовым договором с работником предусмотрено совмещение профессий водителя (основная профессия) и экспедитора (дополнительная профессия) с доплатой в размере 2 000 руб. к заработной плате по основной профессии.

В июле работнику по основной профессии начислены следующие денежные суммы:

–премия за июль – 800 руб.

Кроме того, доплаты могут устанавливаться в процентах к тарифной ставке (окладу).

Пример 3.

На секретаря организации с окладом 10 000 руб. возложены обязанности временно отсутствующего по болезни инспектора отдела кадров, оклад которого –12 000 руб. Приказом руководителя организации за увеличение объема работы секретарю установлена доплата в размере 40%. (Согласно условиям коллективного договора данная процентная ставка устанавливается к окладу работника по основной работе.)

Помимо окладов секретарю выплачивается доплата в размере 10% от оклада, инспектору отдела кадров – 15%.

Обратите внимание: надбавка к окладу инспектора отдела кадров не учитывается при исчислении заработной платы секретаря.

Совмещение профессий (должностей) следует отличать от работы по совместительству. Если при работе по совместительству оплата осуществляется в полном объеме в соответствии с заключенным трудовым договором, то за совмещение профессий работнику производятся доплаты, размер которых устанавливается по соглашению работника и работодателя. На сегодняшний день законодательством не определены минимальные размеры доплат за совмещение профессий или должностей, поэтому в локальных актах организации также может быть предусмотрена доплата в процентах к заработной плате работника.

Пример 4.

Изменим условия примера 3. За месяц секретарю были выплачены ежемесячная премия в сумме 800 руб. и материальная помощь – 1 000 руб. За увеличение объема работ приказом руководителя ей установлена доплата в размере 40% от заработной платы.

Однако действие ст. 151 ТК РФ не распространяется на случаи, когда совмещаемая работа предусмотрена в нормах трудовых затрат, обусловлена трудовым договором (входит в круг обязанностей работника) или поручается работнику в установленном законодательством порядке в связи с недостаточной загруженностью исходя из действующих норм трудовых затрат по основной работе.

Выше было рассмотрено исчисление доплат за работы различной квалификации, совмещение профессий, выполняемых в течение рабочего дня. Иногда приходится замещать работника, отсутствующего по болезни или по другим причинам, не только в свое рабочее время. Оплата часов, отработанных за время отсутствия заболевшего работника по указанным причинам, – почасовая. В данном случае доплата исчисляется исходя из размера оплаты одного часа указанной работы в месяц, определяемой путем деления месячной ставки заработной платы работника в соответствии с разрядом ЕТС на установленную норму часов в текущем периоде, умноженной на количество часов замещения.

Если норма рабочего времени для отдельных категорий работников отличается от установленной ТК РФ, то порядок определения размера оплаты одного часа отличается от рассмотренного выше. В гл. 5 совместного Письма Минобрнауки и профсоюза народного образования и науки № АФ-947/96 (далее – Письмо № АФ-947/96) для педагогических работников образовательных учреждений почасовая оплата труда применяется:

–за часы, отработанные в порядке замещения отсутствующих по болезни или другим причинам учителей, преподавателей и других педагогических работников, продолжавшегося не более двух месяцев;

–за часы педагогической работы, отработанные учителями при работе с заочниками и детьми, находящимися на длительном лечении в больнице, сверх объема, установленного им при тарификации;

–при оплате педагогической работы специалистов предприятий, учреждений и организаций (в том числе из числа работников органов управления образованием, методических и учебно-методических кабинетов), привлекаемых для педагогической работы в образовательные учреждения;

–при оплате часов преподавательской работы в объеме 300 часов в год в другом образовательном учреждении (в одном или нескольких) сверх учебной нагрузки, выполняемой по совместительству на основе тарификации в соответствии с п. 4.1 Единых рекомендаций;

–при оплате преподавательской работы сверх уменьшенного годового объема учебной нагрузки преподавателям учреждений начального и среднего профессионального образования.

Согласно п. 5.1 Письма № АФ-947/96 размер оплаты одного часа указанной работы в месяц определяется путем деления месячной ставки работника в соответствии с разрядом ЕТС за установленную норму часов педагогической работы в неделю на среднемесячное количество рабочих часов. Среднемесячное количество рабочих часов рассчитывается путем умножения нормы часов педагогической работы в неделю на количество рабочих дней в году по пятидневной рабочей неделе и деления полученного результата на 5 (количество рабочих дней в неделю), а затем на 12 (количество месяцев в году).

Пример 5.

Продолжительность рабочего времени воспитателя дошкольного учреждения составляет 36 час. в неделю. Помимо своего рабочего дня он отработал за заболевшего коллегу 10 часов. Воспитателю установлен оклад – 2 958,48 руб., доплаты за особые условия труда – 15% к окладу, за выслугу лет – 20% к окладу, губернаторская доплата – 10% к заработной плате. У его заболевшего коллеги оклад – 3 200 руб., надбавка за выслугу лет – 25% к окладу, губернаторская доплата – 10% к заработной плате.

Рассчитаем заработную плату воспитателя.

Для исчисления оплаты труда воспитателя при замещении им отсутствующего на время болезни другого воспитателя следует воспользоваться правилами расчета заработной платы при почасовой оплате.

Определим среднемесячное количество рабочих часов по 5-дневной неделе.

В 2007 году при пятидневной рабочей неделе с двумя выходными днями 249 рабочих дней, в том числе 6 предпраздничных дней (22 февраля, 7 марта, 22 апреля, 8 мая, 9 июня, 29 декабря), и 116 выходных дней с учетом 2 дополнительных дней отдыха 8 января, 5 ноября в связи с совпадением праздничных нерабочих дней 7 января, 4 ноября с выходными днями.

((36 час. х 249 дн. / 5 дн.) – 6 час.) / 12 мес. = 148,9 час., где 6 час. – предпраздничные часы.

Начислим зарплату из расчета часовой ставки и количества рабочих часов:

2 958,48 руб. / 148,9 час. х 10 час. = 198,69 руб.

По основному месту работы воспитателя его заработная плата составит 4 393,35 руб.:

–оклад – 2958,48 руб.;

–надбавка за особые условия труда – 443,77 руб. (2 958,48 руб. х 15%);

–надбавка за выслугу лет – 591,70 руб. (2 958,48 руб. х 20%);

–губернаторская надбавка – 399,40 руб. ((2 958,48 + 443,77 + 591,7) руб. х 10%).

Заработная плата воспитателя за месяц – 4 592,04 руб. (198,69 + 4 393,35).

Виды надбавок

Надбавки носят стимулирующий характер. К ним относятся надбавки за классность, непрерывную работу, выслугу лет, высокое качество, напряженность и интенсивность труда и различные достижения в работе. Они устанавливаются локальными актами организации в соответствии с законами и иными законодательными актами, изданными на соответствующем уровне, и представляют собой утвержденный процент к месячной ставке (окладу) работника по основной должности или абсолютную величину.

Так, в соответствии с п. 6.1 Положения об оплате труда старшим врачам станций скорой медицинской помощи, врачам, среднему и младшему персоналу выездных бригад скорой медицинской помощи надбавки выплачиваются в размере 30% тарифного оклада за первые три года и по 25% за каждые последующие два года непрерывной работы. Вместе с тем общий размер надбавки не должен быть более 80% оклада.

Пример 6.

П. Н. Круглов работает в должности старшего врача выездной бригады скорой медицинской помощи и имеет первую квалификационную категорию. Ему установлен 14-й тарифный разряд оплаты труда с окладом 3 434,67 руб. Стаж работы на станции скорой медицинской помощи – два года. Вместе с тем П. Н. Круглов устроился на работу, имея стаж, дающий право на 30%-ную надбавку.

Работнику положена надбавка в размере 55% (30 + 25).

Произведем расчет оплаты труда П. Н. Круглова:

а) надбавка за непрерывную работу составит 1 889,07 руб. (3 434,67 руб. х 55%);

б) общий заработок – 5 323,74 руб. (3 434,67 + 1 889,07).

В случае если работнику предусмотрено повышение ставок (окладов) по двум и более основаниям (в процентах или в рублях), абсолютный размер каждого повышения, установленного в процентах, исчисляется из оклада без учета повышения по другим основаниям. При этом ставки сначала увеличивают на размеры повышений в процентах, а затем на размеры повышений в абсолютных величинах.

Письмо Министерства образования и науки РФ № АФ-947, Профсоюза работников народного образования и науки РФ от 26.10.2004 № 96 «О размерах и условиях оплаты труда работников образовательных учреждений в 2005 году».

Приказ Министерства здравоохранения РФ от 15.10.1999 № 377 «Об утверждении положения об оплате труда работников здравоохранения».

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Содержание

- Стимулирующие выплаты в 2018 году — положение о надбавках

- Что такое стимулирующие выплаты

- Нормативно-правовая база

- Что относится к стимулирующим выплатам в 2018 году

- Кто и как устанавливает выплаты стимулирующего характера

- Доплаты и надбавки к заработной плате

- ТК о доплатах и надбавках

- Виды доплат и надбавок

- Доплаты и надбавки к заработной плате

- Обязательные компенсационные доплаты и надбавки

- Виды стимулирующих доплат и надбавок

- Расчет доплат и надбавок на отдельных примерах

- Особенности применения поощрительных сумм

Стимулирующие выплаты в 2018 году — положение о надбавках

В большинстве случаев заработная плата на предприятии или в организации не ограничивается одним только окладом. С целью мотивации сотрудников предусматриваются стимулирующие выплаты. Это разного рода надбавки и бонусы к базовой части оплаты труда. Поощрения не являются обязательными, поэтому многих интересует, кто вправе претендовать на них и как они начисляются.

Что такое стимулирующие выплаты

Сотрудники любого предприятия являются его важнейшим ресурсом, поскольку от того, насколько эффективно трудится человек, зависит успех компании. Основной задачей руководства организации является эффективное использование кадров, но для этого человек должен быть заинтересован исполнять свои обязанности на самом высоком уровне. Для этого используются разные меры стимулирования труда – установление вознаграждений при достижении определенных результатов.

Согласно трудовому законодательству, заработная плата состоит из нескольких составляющих:

- Базовая часть, имеющая строго установленное значение. Она может выражаться в тарифных ставках, окладах, сдельной оплате.

- Выплаты компенсационного характера, например, такие, как за работу в сложных климатических условиях.

- Стимулирующие начисления, которые являются дополнительным поощрением за выполненную работу.

Статья 144 Трудового кодекса гласит, наниматель вправе премировать сотрудников, назначать им доплаты. Размеры и формы устанавливаются с учетом мнения представительного органа работников, соглашениями, коллективным или трудовым договором. Стимулирующие выплаты в 2018 году, условия назначения и порядок применения устанавливаются:

- Правительством РФ, если финансирование идет из федеральной казны;

- органами государственной власти отдельно взятого субъекта при выплатах из регионального бюджета;

- органами местного самоуправления, если субсидирование осуществляется из местного бюджета.

Отличие от выплат компенсационного характера

Вознаграждение за работу в особых условиях туда или же отличных от обычных носят название компенсационных выплат. К ним относятся:

- доплаты для лиц, занятых на тяжелых, вредных или опасных работах;

- оплата труда на работах в местностях с особыми климатическими условиями;

- сверхурочная работа;

- работа в выходные, нерабочие, праздничные дни;

- работа в ночное время;

- надбавка за подвижной или разъездной характер работы;

- оплата труда при вахтовом методе работы;

- выполнение работ различной квалификации;

- совмещение профессий.

Являясь одной из частей оплаты труда, компенсации имеют ряд отличий от стимулирующих мер:

- Если стимулирующие поощрения назначаются по желанию руководства компании, то компенсационные являются обязательными к применению и отражены законодательно.

- Вознаграждения стимулирующего характера имеют строго ограниченный размер, который прописывается в локальных нормативных актах. Величина компенсационных доплат не привязывается к каким-либо цифрам и может быть разной.

- Компенсации напрямую зависят от условий ведения трудовой деятельности, в то время как для назначения стимулирующих доплат могут применяться разные основания.

Нормативно-правовая база

Основным законодательным актом, который прописывает возможность начисления поощрений человеку за его работу, в 2018 году по-прежнему остается Трудовой кодекс (статьи 129, 135, 144, 191). Особое внимание нужно уделить Единым рекомендациям по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений. Они ежегодно утверждаются решением Российской трехсторонней комиссией по регулированию социально-трудовых отношений. В ее состав входят Правительство РФ, профсоюзы и работодатели.

Кроме этого, для каждой отрасли существуют собственные рекомендации, например:

- Приказ Минздравсоцразвития РФ от 28.06.2013 № 421.

- Письмо Минобрнауки РФ от 20.06.2013 № АП-1073/02.

- Приложение 3 к Приказу МЧС № 545 от 22.09.2009 г.

Положение о выплатах стимулирующего характера

Как и прежде, стимулирующие выплаты в 2018 году определяются на основе разработанных критериев эффективности. Они фиксируются в Положении, а еще должны быть понятны всем сотрудникам, которые вправе претендовать на подобного вида доплаты. Дополнительно к этому для каждого сотрудника разрабатывается индивидуальная карта ключевых показателей эффективности, или сокращенно КПЭ. Показатели, установленные там, должны быть достижимыми, чтобы существовала реальная возможность мотивации сотрудников.

Для объективной оценки способностей каждого сотрудника, анализа его профессионального роста, ответственности, организованности, умения планировать свою трудовую деятельность и ряда прочих показателей, применяется балльная система стимулирования персонала. При ее использовании за свою работу каждый сотрудник компании получает оценки, которые используются для начисления премий. В рамках оценочной компании разрабатывается своя шкала, причем каждый для каждого балла прописывается точная характеристика.

Заработанные баллы фиксируются в специальных оценочных бланках. Впоследствии при подведении итогов они используются балансовой комиссией для определения точного размера вознаграждения. Важным моментом является и то, что любой сотрудник вправе ознакомиться с оценкой своей профессиональной деятельности, а при несогласии может всегда подать апелляцию.

Положение не имеет установленной формы и разрабатывается на каждом предприятии в индивидуальном порядке. Оно может являться частью коллективного договора, разрабатывается с участием представителей трудового коллектива и не может ухудшать условия труда сотрудников. Из основных моментов, которые отражаются в документе, следует назвать:

- сведения о работниках, которые подпадают под премирование;

- данные о составе премии и ресурсах ее финансирования;

- схему и критерии начисления надбавки;

- какие цели достигаются путем применения поощрительных мер;

- процедура проведения апелляции.

Что относится к стимулирующим выплатам в 2018 году

С целью стимулирования труда предусмотрены разного рода доплаты:

- Премиальные. Различают единовременные и регулярные премии. Первый вариант имеет персонифицированный характер начисления и устанавливается непосредственно руководителем. Регулярные премиальные являются частью системы оплаты труда. Их размер обозначается в процентном отношении к тарифной ставке или окладу. Периодичность назначения регламентируют локальными нормативными актами по согласованию с работниками и/или профсоюзными организациями. Периодические премии учитываются при расчете среднего заработка сотрудника. При возникновении спорных моментов рассмотрением проблемы занимается комиссия по трудовым спорам или суд.

- Доплаты и надбавки. Они могут устанавливаться как самим работодателем, например, за мастерство или профессионализм, так и на законодательном уровне – за звание, ученую степень, выслугу лет. Для начисления доплат издается распоряжение или приказ.

- Вознаграждение. Устанавливается на усмотрение нанимателя и фиксируется в локальных нормативных актах. Может быть приурочено к определенному событию, например, к профессиональному празднику, или же выплачиваться всем сотрудникам в конце отчетного периода (тринадцатая зарплата).

Кто и как устанавливает выплаты стимулирующего характера

В большинстве организаций стимулирующие надбавки к заработной плате полагаются за качество выполненной работы, высокий профессионализм и достижения, выслугу лет и наличие ученой степени. Согласно Трудовому кодексу, в 2018, как и в предыдущие годы, право на назначение доплаты имеет работодатель. Путем ведения переговоров с представителями работников устанавливается размер и порядок выплат. Процесс стимулирования отражается в локальных нормативных актах, коими могут быть Трудовой договор, Положение о материальном стимулировании, Положение по оплате труда.

Доплаты также могут назначаться по ходатайству непосредственного руководителя. Для этого издается приказ по отделу и предоставляется руководителю компании вместе с обоснованием. В качестве последнего может выступать оценочный лист либо другие документы, по которым можно определить эффективность деятельности человека, претендующего на назначение поощрения.

Доплаты и надбавки к заработной плате

В отдельной консультации мы рассматривали виды заработной платы. В ее составе выделяли компенсационные и стимулирующие выплаты, к которым относятся в том числе доплаты и надбавки. О них расскажем в нашем материале.

ТК о доплатах и надбавках

ТК РФ не содержит определения доплат и надбавок. Указывается только, что доплаты и надбавки работнику является частью его оплаты труда, поэтому сведения о них подлежат обязательному включению в трудовой договор (абз. 5 ч. 2 ст. 57 ТК РФ). Делятся доплаты и надбавки на стимулирующие и компенсационные. К стимулирующим выплатам можно отнести доплату за квалификацию или надбавку за стаж. Примером компенсационных выплат являются доплата за разъездной характер работы и надбавка за сверхурочную работу.

Виды доплат и надбавок

Виды и перечень доплат и надбавок работодатель устанавливает самостоятельно, кроме случаев, когда их предоставление – обязанность, предусмотренная трудовым законодательством.

Так, к обязательным доплатам и надбавкам можно отнести:

| Вид обязательных доплат и надбавок | Основание |

|---|---|

| Доплата за работу во вредных и (или) опасных условиях труда | ст. 147 ТК РФ |

| Доплата за совмещение профессий (должностей) | ст. 151 ТК РФ |

| Доплата за расширение зон обслуживания | |

| Доплата за увеличение объема работы | |

| Доплата за исполнение обязанностей временно отсутствующего работника без освобождения от своей работы | |

| Доплата к пособию по временной нетрудоспособности спортсмена, вызванной спортивной травмой, до среднего заработка | ст. 348.10 ТК РФ |

| Процентная надбавка за работу в местностях с особыми климатическими условиями | ст.ст. 148, 317 ТК РФ |

| Надбавка за вахтовый метод работы | ст. 302 ТК РФ |

Величина обязательных доплат и надбавок устанавливается работодателем самостоятельно с учетом минимальных сумм, предусмотренных трудовым законодательством. Так, к примеру, минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4% тарифной ставки (оклада). Следовательно, работодатель может установить и больший размер доплаты.

Работодатель может начислять и иные виды доплат и надбавок, предусмотрев их в трудовом договоре с работником. К примеру, работодатель может доплачивать работнику за стаж его работы, профессиональное мастерство, интенсивность работы, за работу со сведениями, составляющими коммерческую тайну, и прочее.

Доплаты и надбавки к заработной плате

Устраиваясь на работу, каждый человек желает узнать, каким способом будет оплачиваться его труд. Условно можно разделить зарплату на две основные составляющие. Это постоянная часть (оклады, часовые тарифы, сдельные расценки) и переменная – премии, доплаты и надбавки.

Оклады и часовые тарифы устанавливаются штатным расписанием и имеют фиксированный размер, который, конечно, может увеличиваться (индексироваться), но этот рост будет несущественным. Для того чтобы дать возможность сотрудникам добиться высокого месячного заработка нужно создать мотивационную схему, в которой будут предусмотрены различные премии, а также компенсационные и стимулирующие доплаты.

Увидеть в своём расчётном листке дополнительные суммы, которые существенно увеличивают размер общего заработка, хочет каждый работник. Для работодателя же актуальность данного вопроса заключается в правильности выбора оптимального набора поощрительных выплат, которые действительно побудят сотрудников к улучшению качества своей работы.

Классификация доплат и надбавок проводится по двум признакам. Часть из них носит обязательный характер, так как предусмотрена статьями Трудового кодекса РФ (компенсационные доплаты). Другая часть вводится в мотивационную систему по желанию работодателя, в зависимости от его финансовых возможностей (стимулирующие выплаты).

Обязательные компенсационные доплаты и надбавки

- Дополнительная оплата за труд во вредных условиях. Существует масса профессий, работая по которым человек приносит некий вред своему здоровью. К ним, например, можно отнести сварщиков, литейщиков, дефектоскопистов, шахтёров и так далее (вредной профессию может признать только специальная аттестационная комиссия). К основной заработной плате этих сотрудников добавляется доплата за вредность. Размер её не должен быть менее четырёх процентов от суммы сделки, оклада или часового тарифа. Работодатель по своему желанию, либо по настоянию трудового коллектива может увеличить размер этого процента. Читать подробнее о доплате за вредность.

- Районный коэффициент. На территории России существует множество местностей с климатом, усложняющим условия труда. В связи с этим была введена районная надбавка, размер которой регулируется постановлением правительства РФ. Например, для Оренбургской области это 15% к основной зарплате, а для Мурманской области– 80%. Районный коэффициент не начисляется на суммы, рассчитанные по среднему заработку (отпуск, больничный лист и так далее), так как в этих суммах он уже учтён. Единовременные премии также не увеличиваются на сумму районного показателя.

- Дополнительная плата за увеличение объёма работы. В случаях, когда количество трудовых задач существенно превышает количество сотрудников, способных их выполнять, работодатель посредством приказа может увеличить трудовую нагрузку некоторых сотрудников. Естественно за умеренную плату. Размер этой суммы устанавливается в индивидуальном порядке. В расчётном листке она может называться дополнительная плата за расширение обслуживаемых зон, за совмещение и так далее. Читать подробнее о доплате за совмещение и расширение зоны обслуживания.

- Оплата за работу сверхурочно. У каждого сотрудника должен быть график работы, который предусматривает количество рабочих часов в сутках, периодичность выхода на работу и количество выходных. При возникновении производственной необходимости работодатель может привлечь людей к работе сверхурочно либо в выходной день (приказом). При расчете заработной платы подсчитываются все часы работников отработанных сверх графика и оплачиваются в соответствие с ТК РФ (в полуторном или двойном размере). Стоит отметить, что работник имеет право вместо оплаты попросить отгул за ранее отработанное время. Читать подробнее о доплате за сверхурочную работу.

- Доплата за работу ночью. Существует ряд графиков сменности, которые подразумевают работу ночью, то есть с 22:00 до 6:00 (например, «сутки через трое», «день-ночь-отсыпной – выходной» и так далее.) Поскольку работать ночью труднее, чем днем, законодательно установлена надбавка за ночное время. Её минимальный размер – 20 процентов от оклада либо часовой ставки.

- Оплата за выполнение гособязанностей. Если работник отсутствовал на рабочем месте из-за того, что выполнял обязанности перед государством (посещал военкомат, свидетельствовал в суде и так далее) и имеет подтвердительные документы, то работодатель обязан оплатить этот день исходя из среднедневного заработка этого работника.

- Оплата по среднему заработку. Сюда можно отнести оплату ежегодного, дополнительного или ученического отпуска, служебных командировок, донорских дней и так далее. Также при возникновении перебоев производственного процесса не по вине работника, работодатель обязан оплатить две трети среднего заработка за все часы простоев (только в случае если факт простоя зафиксирован документально).

- Прочие выплаты. Не столь распространенными, но, всё же, встречающимися являются компенсационные доплаты сотрудникам при увольнении (например, когда увольнение происходит по соглашению сторон, либо когда идёт сокращение штата), при нарушении сроков выдачи зарплаты (если дело дошло до суда).

Все обязательные доплаты и надбавки должны быть отдельно выделены в расчётном листке сотрудника, иначе работник не сможет оценить выполнил ли работодатель перед ним свои обязанности в полной мере или нет

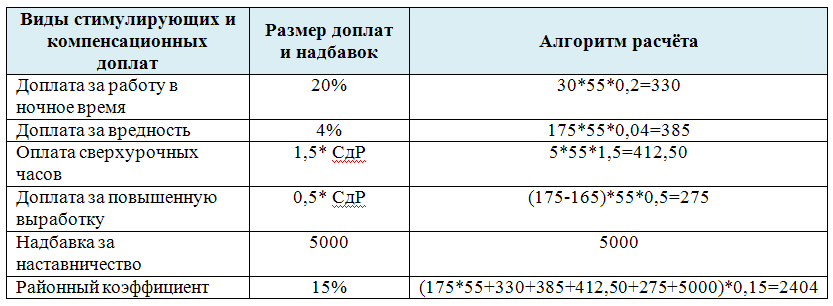

Виды стимулирующих доплат и надбавок

Роль доплат и надбавок в общем мотивационной системе весьма высока, так как они являются основным инструментом мотивации труда персонала. Причем в отличие от обязательных доплат и надбавок стимулирующие выплаты могут устанавливаться в любом размере на любых условиях и на любой срок. Примерами таких выплат могут быть следующие:

- Надбавка за наставничество. Конечно, впервые приступая к работе после окончания учебного заведения или осваивая новую профессию, работник не отличается высоким профессионализмом. Но практически в каждом коллективе есть «старожилы»- работники, которые трудятся на одном месте долго, и знают специфику работы «от и до». Побудить их поделиться опытом с молодым поколением сможет денежная сумма, размер которой устанавливается индивидуально. Данную сумму выплачивают на протяжении всего срока обучения.

- Дополнительная плата за повышенную норму выработки. Такая стимулирующая выплата подойдет для рабочих-сдельщиков. Увеличение сдельной расценки (например, в 1,5 раза) при выпуске большего количества единиц продукции, чем подразумевает нормативная трудоёмкость, побудит работников интенсивнее трудиться. Только при внедрении данного поощрения нужно уточнить, что выплачиваться она будет только за качественную продукцию. В случае если у ряда рабочих наблюдается норма выработки в 1,5-2 раза больше чем нормативная, этот факт должен натолкнуть на мысль, нет ли нарушения технологии производства или же показатели выработки рассчитаны не верно.

- Надбавка за квалификацию. Практически у каждой профессии или специальности есть несколько уровней мастерства (категории, разряды и так далее). Логично оплачивать труд высококвалифицированного специалиста в повышенном размере.

- Персональные надбавки. Такие стимулирующие выплаты устанавливаются чаще всего, когда нужно удержать ценного сотрудника. Например, когда нет возможности повысить человека в должности и нежелательно вносить изменения в штатное расписание и положение о мотивации, можно просто приказом установить постоянную надбавку сотруднику (фиксированная сумма или процент от основной зарплаты). Смотрите дополнительный материал по темеПерсональные надбавкина нашем сайте!

- Единовременные доплаты. При приёме на работу нового сотрудника некоторые предприятия практикуют выплату «подъёмных сумм». Это делается с целью удержания в своём коллективе молодых перспективных сотрудников.

Выплаты стимулирующего характера к основной заработной плате можно устанавливать в любое время и ими поощрять любые достижения сотрудников (например, некоторые компании доплачивают своим сотрудникам за то, что они не ходят на больничный в течение года, или не курят, или участвуют в спортивных соревнованиях и так далее). Единственное, если приходит время какую- либо стимулирующую выплату отменить, сотрудники об этом факте должны быть оповещены.

Расчет доплат и надбавок на отдельных примерах

- Человек работает на вредном производстве. График его работы подразумевает работу в ночное время, а заработная плата исчисляется по сдельной системе оплаты труда.

Все дополнительные выплаты рассчитываются после расчета сдельного заработка (СдЗ):

СдЗ = 175*55 = 9625 руб.

Путем сложения всех рассчитанных сумм, а также сдельной оплаты получим общую начисленную зарплату рабочего.

- На сотрудника одного из отделов предприятия приказом возложена обязанность временно совмещать свою должность и должность руководителя отдела с окладом 20 000. Размер доплаты за совмещения (ДС) к основной заработной плате составляет 30%. Совмещение происходило в течение 8 рабочих дней или 64 часов. Месячная норма часов составляет 168.

ДС = 20000/168*64*0,3 = 2286 руб.

Устанавливать доплату за совмещение можно не только от оклада отсутствующего работника, но и от его общего среднего заработка. Её процент также устанавливается индивидуально, ведь не каждый сотрудник захочет возложить на себя, например, функции начальника, но получить при этом «копейки». Также вместо месячной нормы часов можно брать среднегодовую месячную норму (в соответствии с утвержденным производственным календарем).

- Персональную надбавку (ПН) работнику можно установить несколькими способами:

Если человек отработал месяц не полностью, размер доплат и надбавок пересчитывается пропорционально отработанному времени (например, по норме 168, отработал 100 часов):

- ПН = 10000/168*100 = 5952

- ПН = 5000/168*100 = 2976

- ПН = 8000/168*100 = 4762

Особенности применения поощрительных сумм

Устанавливая любые доплаты и надбавки нужно соблюдать некоторые простые правила:

- Досягаемость условий получения поощрения. К примеру, если вы скажете работнику, что он сможет получить определенное вознаграждение за то, что произведёт в смену не 5 единиц продукции, а 10, при этом оба вы знаете что это невозможно, то это никак не простимулирует его к более интенсивной работе. Более того, это может сподвигнуть работника искажать данные о своей производительности (если это возможно) либо производить большее количество продукции, но низкого качества.

- Размер вознаграждения должен быть существенным. Стимулирующие доплаты и надбавки должны более или менее значительно влиять на изменение общего заработка. Например, вряд ли человек будет выполнять работу с большим усердием, зная, что за это он дополнительно получит всего 300 рублей. А вот сумма в 3000 рублей или более уже может заинтересовать человека.

- О возможности получать дополнительные денежные вознаграждения должны знать все заинтересованные сотрудники организации. Работодателю нужно ознакомить своих работников с условиями получения денежных бонусов (желательно под роспись).

Список используемой литературы:

- Трудовой кодекс РФ с комментариями.

- Журнал «Кадровые решения» №4/2011 год.

- Журнал «Кадровое дело» №5/2013 г.

- Дубровин И.А., КаменскийА.С. «Экономика труда» Учебник, 2012 год.

- Стрелкова Л.В., Макушева Ю.А. Труд и заработная плата на промышленном предприятии: учебное пособие, Юнити-Дана, 2012 год

Статья написана по материалам сайтов: sovets.net, glavkniga.ru, fotrss.ru.

»