Списочная и среднесписочная численность разница

Порядок расчета численности работников определен законодательно и установлен в Постановлении Росстата от 20.11.2006 N 69 (далее — Постановление).

Содержание

- Списочная численность

- Среднесписочная численность

- Перейдем к расчетам

- Списочная численность работников: что это и как рассчитать?

- Списочная и среднесписочная численность

- Нормативный акт для расчета списочной численности

- Расчет списочной численности работников с примером

- Расчет среднесписочной численности работников с примером

- Внешние совместители

- Справка списочной численности работников

- Бесплатная консультация юриста

- Средняя и среднесписочная численность отличия

- Что такое средняя и среднесписочная численность

- Как производятся расчёты

- Среднесписочная численность и средняя численность: разница между сферами применения показателей

- Средняя численность и среднесписочная численность: разница на примере статотчета по форме № П-4

- Расчет среднесписочной численности на 2018 год

- Кого включать в расчет среднесписочной численности

- Средняя численность и среднесписочная численность: разница

- Численность работников организации

- Нормативные акты об определении численности

- Списочная и среднесписочная численность работников

- Средняя численность работников

Списочная численность

Полный перечень работников, которые учитываются в списочном составе, содержит п. 88 Постановления. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:

1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор (как срочный, так и бессрочный) и которые выполняли постоянную, временную или сезонную работу один день и более.

2. При расчете показателя учитываются собственники организаций, работавшие и получавшие заработную плату в своей фирме.

3. В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул).

4. Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников.

Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления. Их не так много, поэтому советуем всех запомнить:

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- работающие по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию без сохранения заработной платы, а также направленные на работу за границу;

- направленные на обучение с отрывом от работы, получающие стипендию за счет средств этих организаций;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

Среднесписочная численность

Само название показателя говорит нам о том, что среднесписочная численность — это средняя списочная численность работников за какой-то период времени. Как правило, за месяц, квартал и год. Квартальный и годовой расчет будет опираться на месячный. Далее мы на примерах покажем все расчеты. Но прежде обращаем ваше внимание на важный момент. В среднесписочную численность включают не всех работников из списочного состава (п. 89 Постановления). В нее не войдут:

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родительного дома, а также в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы;

- работники, поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Справка. Рассчитать списочную и среднесписочную численности помогут следующие документы:

- Приказ о приеме на работу (форма N Т-1),

- Приказ о переводе работников на другую работу (форма N Т-5),

- Приказ о предоставлении отпуска (форма N Т-6),

- Приказ о расторжении трудового договора (форма N Т-8),

- Приказ о направлении работника в командировку (форма N Т-9),

- Личная карточка работника (форма N Т-2),

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12),

- Табель учета рабочего времени (форма N Т-13),

- Расчетно-платежная ведомость (форма N Т-49).

Перейдем к расчетам

Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце.

Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день. Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п. 87 Постановления.

Пример 1. В ООО Кадры плюс» по трудовым договорам работают 25 человек. Установленный график работы — 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября — 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск.

5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца.

24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Необходимо рассчитать среднесписочную численность работников за декабрь.

Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря — за 7 декабря и так далее.

Из перечисленных выше работников в списочный состав за декабрь войдут:

- Иванов — с 1 по 31 декабря,

- Петрова — с 1 по 31 декабря,

- Сидоров — с 10 по 31 декабря,

- Алексеева — с 18 по 31 декабря,

- Бортякова — с 19 по 31 декабря,

- Викулов — с 20 по 31 декабря,

- Горбачев — с 1 по 24 декабря.

В среднесписочной численности не учитывается бухгалтер Петрова (с 5 декабря). А студент Кузнецов вообще не включается в списочную численность, так как он не занимает никакой должности в фирме.

Для наглядности составим таблицу, в которой определен списочный состав работников за декабрь 2007 г.:

Списочная численность работников ООО «Кадры плюс» в декабре 2007 года

Списочная

численность,

чел.

Из них не включаются

в среднесписочную

численность, чел.

Включаются

в среднесписочную

численность, чел.

(гр. 2 — гр. 3)

Списочная численность работников: что это и как рассчитать?

В каждой компании большой или маленькой, есть определенное количество сотрудников, которое можно увидеть в таком отчете, как списочная численность. Которая имеет особое значение в ведении учета в компании.

Списочная численность — это документ, отражающий абсолютно все трудящиеся компании, любой должности. Если даже работник работает только в течение сезона, а не полностью целый год, то его также вносят в списочную численность компании.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Списочная и среднесписочная численность

Как видно из определения, то в данный документ входят все сотрудники фирмы. Грамотно составленная численность работников списочного характера — это правильная и своевременная сдача отчетности. В данном документе принимаются в расчет даже те, которые отсутствуют в конкретный момент на работе. Но тут не указывают людей, кто работает по совместительству.

Также сюда не вписывают людей, относящихся к данной компании, но работают в другой фирме. В отчет включаются полноценные работники, студенты, проходящие практику или люди, которые получают тут опыт, в отчет не заносятся. Еще одна категория людей, которые никаким образом не могут фигурировать в отчете — это те, кто уволился.

Среднесписочная численность немного отличается от предыдущей. Этот вид документа используют, что посчитать среднюю зарплату в компании, эффективность труда, текучку персонала, коэффициент оборота. Здесь же расчет делают за конкретное время.

Трудящиеся, которые не вносятся в этот список:

- Женщины в декрете;

- Командированные, на уборке урожая, на наладочных работах. При чем здесь не влияет, платит ли ему фирма зарплату.

- Инвалиды Великой Отечественной войны.

Сотрудники, которые делают работу на дому, по полной программе включаются в этот список, а сотрудники, работавшие на дому, но не полный период включаются за фактически отработанное время.

Нормативный акт для расчета списочной численности

Любые действия, производимые касательно работников предприятия, фирмы регламентируются Трудовым Кодексом и нормативными актами. Нормативы предусматривают положения организации структуры предприятия. Также есть нормативный акт, координирует подсчет среднесписочной численности.

Ведя его, стоит придерживаться Указаний, которые определяют порядок составления этих бланков:

- № П-1 «Сведения о производстве и отгрузке продукции»

- № П-2 «Сведения об инвестициях в нефинансовые активы»

- № П-3 «Сведения о финансовой ситуации в компании»

- № П-4 «Сведения о численности, зарплате, движение рабочих»

Придерживаясь, правил прописанных в этих законодательных документах можно составить и заполнить бланки, касающиеся этих значений численности, исключив ошибки в них. Что значительно поможет сэкономить время на переделку документов.

Расчет списочной численности работников с примером

Чтобы разобраться с понятиями более конкретно, нужно выполнить некоторые вычисления.

К примеру, существует компания ООО «АСТ Плюс». По трудовому контракту там трудятся 25 человек. План работы с точным указанием времени и норм составляет 40 часовая пятидневка. Списочное значение на 30 ноября — 25 человек.

С 3 — 16 декабря один из трудящихся по фамилии Петров в отпуске. 5 декабря Яровая — бухгалтер в декрете. Для ее замещения на этот период приняли 10 декабря Сидорова. С 10 — 14 декабря включительно на производственную практику пришел студент Бортников.

Трудовой договор с ним не был заключен. 18, 19 и 20 декабря на работу с заключением контракта приняли 3 человек — Алексеева, Бортяков, Викулов. Все они на стажировке, на 2 месяца. 24 декабря Горбачев, который занимал должность водителя уволился.

Из перечисленных выше кадров в этот состав за декабрь войдут:

- Петров — с 1 по 31. 12,

- Яровая — с 1 по 31 декабря,

- Сидоров — с 10 по 31 того же месяца

- Алексеева — с 18 по 31 декабря,

- Бортякова — с 19 по 31 декабря,

- Викулов — с 20 по 31 декабря,

- Горбачев — с 1 по 24 декабря.

- Требуется сделать расчет по среднесписочной численности состава за декабрь.

- Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Здесь численность имеет такое же значение, как в будни. Значение на 1 и 2 декабря будет эквивалентным списочной численности за 30 ноября, 8 и 9 декабря — за 7 декабря и так далее.

Расчет среднесписочной численности работников с примером

В среднесписочной численности не фигурирует бухгалтер Петрова (с 5 декабря). А студент Кузнецов, вообще, фигурирует в списочной численности, потому что не имеет определенной должности.

Для того чтобы стало понятно откуда берутся числа необходимо составлять таблицу с указанием следующих значений:

- Дата;

- Люди, фиксирующиеся в списочной численности;

Тут будет видно, что списочная величина составила 802 человека. Все эти значения понадобятся для расчета еще следующей численности.

Расчет среднесписочной численности работников ведется с особой внимательностью. Для подсчета этого значения необходимо использовать данные предыдущей таблицы и добавляем туда еще две колонки: количество людей, невходящее, и которые входят в нее.

Теперь приступаем к расчету среднесписочной численности. Для этого берется списочная величина и делится на количество дней, в итоге получается итог, который и является среднесписочной численностью. 802 чел.дн. : 31 дн. = 25,87 чел. В целых цифрах она формирует 26 человек.

Внешние совместители

Лица, которые исполняют краткосрочные обязанности и находятся в списочной численности другой компании, называются внешними совместителями. Но они делают свою работу по совместительству по контракту. Этот вид работы имеет свои нормы в законодательстве, а именно 0,5 ставки и продолжительностью не больше 4 часов.

Соответственно среднюю численность начинают считать, основываясь на данные в табелях. Там указывается время и дата работы каждого сотрудника в отдельности, то есть, иными словами, их учет делается пропорционально времени, которое отработали за определенный отрезок времени.

А именно прекрасно отражает эту зависимость формула, где: средняя численность внешних совместителей будет равняться числу дней, которые были отработанные и поделенные на произведение длительности рабочего дня и их количества.

Справка списочной численности работников

В каждой организации, имеющей регистрацию, есть такой документ. Он может выдаваться в любых необходимых ситуациях. Зачем она нужна? Численность работающих людей на предприятии используется абсолютно для разных целей. На основании всех этих подсчетов составляют справки, которые нужны и работающим в компании людям и самим же предпринимателям.

Документ используется в нескольких случаях:

- По требованию налоговой службы. Они на основании этого документа определяет, кто сдает отчетность в бумажном варианте, а кто в электронном. Если численность не более 100 человек, то отчетность сдается в бумажном, а если больше 100 – то в электронном.

- Все работодатели подают отчет о составе своей организации.

- Если компания закрывается или открывается, то также представляется данный документ.

- Эту справку могут потребовать банки или любые другие финансовые учреждения.

Подача справки

Бланк этой справки зависит от организации, для которой она делается, но независимо от шаблона и порядка заполнения, в ней нужно указать:

Название самого документа;

Название самого документа;- Название органа, потребовавшего ее;

- Полные данные лица, который делал ее;

- ИНН, а затем КПП;

- Численность состава на момент подачи справки;

- Дата заполнения;

- Подпись составлявшего и ее расшифровка.

Делается она в двух экземплярах: один в налоговой, другой у того, кто составлял ее. На документе обязательно должна быть проставлена дата приема. При подаче ее в налоговую расчет делается на основании информации о списочном составе сотрудников, учитывают каждый календарный день.

Подсчет и заполнение

При расчете этой справки нужно быть предельно внимательными и выполнять его четко и строго по имеющимся данным. Учитывать все тонкости и нюансы производства. Заполнение документа также требует обязательного порядка и внимательности.

Малейшая ошибка может быть чревата последствиями и для составляющего, и соответственно организации. Документ обязательно должен быть заверен директором, бухгалтером с расшифровкой подписи.

Как уже стало известно из статьи, что важно использовать алгоритм для подсчета точного числа работников, которые трудятся на предприятии.

Связано это с тем, что постоянно в составе предприятия могут происходить кадровые перестановки. Работники могут увольняться или приходить на работу, для этого необходимо детальный отчет. Причем нужно очень внимательно учитывать все нюансы, касающиеся категории работников, которые включаются в численность.

Обычно такие расчеты делают бухгалтера, которые дают несколько советов, как вести такие расчеты.

Рекомендуют делать подсчет в несколько шагов:

- В первую очередь подсчитать тех, кто работает постоянно в полной мере;

- Затем подсчитать временных трудящихся, работников, которые работают сезонно;

- А потом уже подсчитать административных работников и управления.

Почему именно в данном порядке? А все, потому что основная работа на обыкновенных рабочих. Поэтому они первые в очереди.

Что касается дополнительных сотрудников, то подсчитать их можно несколькими способами:

- По объему работы, которую выполнили;

- По учету на месте основной работы;

- Проанализировав количество объектов, которые находились в обслуживание.

Для выполнения расчетов необходимо предельно внимательно относиться к числам, которые должны совпадать и подтверждать действительность.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно ! Вы из другого региона?

Задайте вопрос онлайн →

Средняя и среднесписочная численность отличия

Что такое средняя и среднесписочная численность

Средняя численность — это составной показатель, она включает:

- среднесписочную численность сотрудников;

- количество лиц, занятых на данном предприятии в качестве внешних совместителей, иначе говоря, имеющих основное место работы в другой организации;

- число сотрудников, которые работают на данном предприятии на основании гражданско-правового договора.

При этом помесячные данные служат основой для калькуляций среднесписочной численности для более длительных периодов.

Вычислять эту величну может потребоваться для следующих целей:

- для предоставления сведений о среднесписочной численности сотрудников в данной организации за истёкший год. Такую информацию требуется предоставить в локальный орган налоговой службы не позднее 20 января года, следующего за истёкшим;

- предприятия, которые только что образовались либо пережили реорганизацию, обязаны предоставить такой показатель в месяц, следующий за тем, когда компания была создана или сменила форму также не позднее 20 числа;

- для определения, требуется ли предприятию предоставлять в налоговую службу в электронном виде налоговую декларацию, её требуется отправить всем организациям, у которых данный показатель превышает 100 человек;

- если в компании трудится меньшее количество народа, то она обязана известить налоговую инспекцию о среднесписочной численности персонала, но обязанность подавать её именно в электронном виде для неё отсутствует;

- в свою очередь индивидуальные предприниматели должны предоставлять эту информацию, только если они нанимали сотрудников в течение предыдущего года;

- для внесения соответствующей информации в форме РСВ-1 Пенсионного фонда, которая содержит поле «Среднесписочная численность»;

- для внесения информации в поле «Численность работников» в форме 4-ФСС;

- для вычисления значения авансового платежа по налогу с прибыли, взимаемого с обособленного подразделения организации

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

внешние совместители, имеющие основное место работы в иной организации;

внешние совместители, имеющие основное место работы в иной организации;- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Средняя

Уже после того, как определена списочная численность, а далее на её основе — среднесписочная, на основании этой последней в свою очередь рассчитывается и средняя.

Выше уже упоминалось, что, наряду со среднесписочной численности работников для её определения также требуется учитывать среднюю численности сотрудников со статусом внешних совместителей, а также среднюю численность лиц на гражданско-правовом договоре.

Внешние совместители принимаются в расчёт пропорционально времени, которое они протрудились на предприятии.

Сотрудники, заключившие гражданско-правовой договор, учитываются как единицы за все дни, в продолжение которых этот договор был в силе, далее сумму этих единиц делят на общее число дней в месяце.

Списочная численность представляет собой сумму этих трёх показателей. На практике, разумеется, основной вклад в списочную численность обычно вносит именно среднесписочная, поэтому разница между ними в большинстве случаев не слишком существенна.

Данное видео наглядно демонстрирует, как рассчитать численность.

Среднесписочная численность и средняя численность: разница между сферами применения показателей

Прежде чем показать разницу между средней численностью и среднесписочной численностью, рассмотрим, для каких целей применять эти показатели. Среднесписочная отражает среднее количество сотрудников, которые работают по трудовым договорам, за конкретный период.

Подробнее о разнице между средней численностью и среднесписочной численностью читайте в статьях:

- Три отчета для Росстата, которые надо подготовить в ноябре по новой форме

- Какие сведения и отчеты нужно сдавать кадровику

- Станет ли работодателям выгоднее нанимать инвалидов

Разница между средней численностью и среднесписочной численностью в том, что последнюю применяют в случаях, которые перечислены в таблице ниже.

Когда нужен показатель среднесписочной числ.

Заполняете отчеты в статистику

по формам № П-4 и № 1-Т

Узнайте подробнее, как считать среднесписочную числ., чтобы заполнить отчеты по форме № П-4 и № 1-Т

Распределяете налог на прибыль между обособленными подразделениями компании

Если применяете показатель среднесписочной числ. (абз. 4 п. 2 ст. 288 НК)

Определяете, в каком виде сдать отчет:

- в электронном

- на бумаге

За предшествующий отчетный период:

- 25 и более человек;

- менее 25 человек

Контролируете число работников:

- микропредприятия

- малые предприятия

- средние предприятия

За предшествующий календарный год:

- до 15 человек;

- до 100 человек;

- от 101 до 250 человек

Скачать документы по теме:

Чем отличается средняя численность от среднесписочной численности? Средняя отражает среднее количество сотрудников, которые работают в компании. При расчете этого показателя учитывайте всех сотрудников. И тех, кто работает по трудовым договорам, в том числе внешних совместителей, и тех, с кем заключены ГПД договоры.

Чем отличаются показатели средней численности работников и среднесписочной численности? Отличие — в сфере применения.

Среднюю используют для контроля количества работников:

- при УСН (подп. 15 п. 3 ст. 346.12 НК);

- при ЕНВД (подп. 1 п. 2.2 ст. 346.26 НК);

- при патентной системе налогообложения — ПСН (п. 5 ст. 346.43 НК);

|

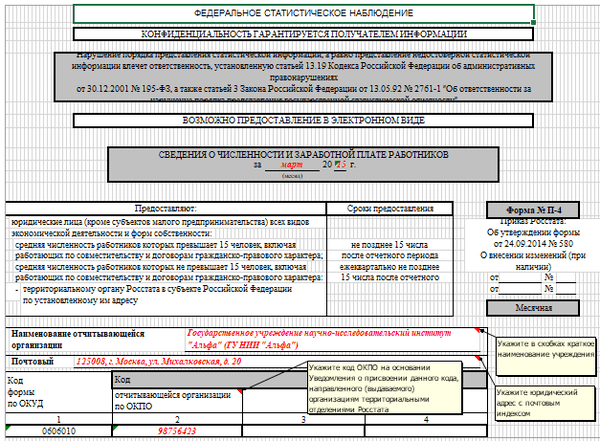

Для контроля количества работников Допустимая средняя числ. За отчетный период — не превышает 100 человек За предшествующий календарный год — не превышает 100 человек За налоговый период — не превышает 15 человек Средняя численность и среднесписочная численность: разница на примере статотчета по форме № П-4Форма № П-4 — отчет о количестве, зарплате и движении работников. Форма утверждена приказом Росстата от 01.09.2017 № 566. Ее сдают раз в квартал, если средняя числ. сотрудников не превышает 15 человек, и ежемесячно, если больше 15 человек. Рассмотрим, чем отличается среднесписочная численность от средней численности для этой формы. Чтобы заполнить форму № П-4, нужно рассчитать и среднюю численность работников, и среднесписочную численность. Отличия смотрите в образце ниже. В графы 1—4 впишите среднюю числ. работников за отчетный период. Причем отдельно по каждому виду деятельности компании.

Чем отличается численность от среднесписочной численности? Среднюю числ. работников считайте по формуле: Средняя числ. сотрудников Среднесписочная числ. основных сотрудников Средняя числ. внешних совместителей Средняя числ. исполнителей Среднесписочную числ. работников за месяц считайте за все дни, в том числе праздничные и выходные, по формуле: Среднесписочная числ. сотрудников СЧ СЧ СЧ за последнее число месяца Число календарных дней месяца Где СЧ — списочная числ. сотрудников (п. 76 указаний из приказа № 772). Кого включать в списочную числ., а кого не включать, смотрите в таблице ниже. Это первое, чем отличается среднесписочная численность от средней численности. Работников, которые отсутствуют по табелю Исполнителей по ГПД Внутренних совместителей — как одну единицу Тех, кого направили учиться за счет средств компании Сотрудников, с которыми действуют и трудовые, и гражданско-правовые договоры, — один раз по месту основной работы Собственников компании, которые не получают зарплату Некоторых сотрудников, которые входят в списочную числ., не включайте в среднесписочную. Не включайте тех, кто в детских отпусках и в отпусках за свой счет для сдачи экзаменов в период обучения. Это второе, чем отличается численность от среднесписочной численности. Узнайте подробнее, как считать среднесписочную числ., чтобы заполнить отчет № П-4. Расчет среднесписочной численности работников за 2018 год — это отчет, который до 21 января 2024 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны направить в территориальные органы ФНС России. Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи. Сведения о среднесписочной численности 2018 в органы Федеральной налоговой службы РФ должны ежегодно предоставлять все организации или индивидуальные предприниматели с наемными работниками. Такая обязанность закреплена в статье 80 Налогового кодекса РФ. Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января (в 2024 году 20 января — воскресенье, значит, крайний срок переносится на 21 января), то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП. Форма отчета о среднесписочной численности и порядок его сдачи Отчет по среднесписочной численности за 2018 год сдаются по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. В письме ФНС от 27 февраля 2018 г. N ПА-4-6/3876 содержится уточнение о том, что в приказ от 2007 года готовятся изменения, однако до принятия этих изменений надлежит руководствоваться требованиями, изложенными в в Письме от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество работников организации свыше 100 человек. Если среднесписочная численность за 2018 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчёт о среднесписочной численности работников 2018 можно направить на бумаге. Для индивидуальных предпринимателей ействует следующее правило: если в течение года у предпринимателя не было ни одного наемного работника, то сведения подавать не нужно. Форма выглядит так: Подробно о заполнении отчета можно прочитать в статье «Отчет о среднесписочной численности работников: бланк и пример заполнения» на нашем портале. Расчет среднесписочной численности на 2018 годБланк отчета и правила расчета среднесписочной численности работников Налоговая служба утвердила еще в 2007 году. Отчет состоит всего из одного листа и заполнить его достаточно просто. Главное, использовать правильную формулу для расчета среднесписочной численности. Эта формула отличается в разных ситуациях. По общему правилу расчет среднесписочной численности работников осуществляется в соответствии с «Указаниями по заполнению форм федерального статистического наблюдения», утвержденными Приказом Росстата от 22.11.2017 N 772. Отдельно необходимо вычислить среднесписочную численность работников, которые трудились на условиях полного или неполного рабочего дня. Для этого нужно использовать специальные формулы. Для расчета величины за год нужно вычислить среднесписочную численность трудящихся за все месяцы отчетного года и разделить полученное число на 12. Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2018 года и вели свою деятельность не весь календарный год. Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяце Однако для такого расчета сперва необходимо вычислить среднее количество сотрудников, которые отработали каждый день месяца. Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить численность сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого работника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов. На основании этих данных можно рассчитать количество тех, кто занят неполный день. Для расчета тех, кто трудился полный день, необходимо сложить списочную численность работников на каждое число календарного месяца, с первого по последнее, и разделить на количество дней в месяце. Кого включать в расчет среднесписочной численностиНужно учесть, какие работники включаются в состав среднесписочной численности, а какие нет. Эти данные приведены в таблице: При расчете учитываются работники: При расчете не учитываются у которых был простой по вине работодателя работающие на полставки или на условиях неполного рабочего дня по штатному расписанию работник по договорам гражданско-правового характера отсутствующие по причине временной нетрудоспособности проходящие обучение по направлению организации с отрывом от работы в служебных командировках надомные и удаленные работающие за пределами России отсутствующие по причине исполнения общественных или государственных обязанностей, а также участники забастовок привлеченные работники, в соответствии с договорами, заключенными с государственными учреждениями на предоставление рабочей силы студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места члены кооператива, не имеющие трудовых договоров с предприятием на испытательном сроке собственники организации, не имеющие трудовых договоров в учебном отпуске с сохранением заработной платы военнослужащие, находящиеся при исполнении своих военных обязанностей в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы подавшие заявление об увольнении и прекратили работу до истечения срока предупреждения руководства в очередном и дополнительном отпусках, включая отпуск без сохранения зарплаты лица, трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам в отпуске по уходу за ребенком находящиеся под следствием до вынесения приговора суда В компании нередко работники работают на две и даже три ставки, а иногда — на полставки и менее. Кроме того, существуют внутренние совместители. При расчете среднесписочной численности каждого из них нужно считать за единицу (так говорят Указания, утвержденные приказом Росстата от 22.11.2017 № 772). Важно также помнить, что численность работников, работавших в выходной или праздничный день, будет равно численности работников за предыдущий рабочий день. Если праздничных дней идет несколько подряд, то все равно численность работников за каждый из них признается равной этому показателю за последний рабочий день перед выходными. Основанием для определениячисленности работников является ежедневный учет по табелю рабочего времени. Именно по этому документу устанавливают численность работников, которые явились на работу либо отсутствовали. Отдельно нужно отметить, что если при расчете получается нецелое число, то его следует округлить по общему правилу. Это значит, что показатели, имеющие значение менее 0,5 единицы, не принимаются во внимание, а показатели, равные 0,5 единицы и более, округляются до целого числа. Внешние совместители и женщины, которые находятся в отпуске по уходу за ребенком, в списочную численность за месяц не входят. Полезные статьи:§ 1. дПЧЕТЕООПУФШ ЛБЛ ЗТБЦДБОУЛП-РТБЧПЧБС УДЕМЛБ1. рПОСФЙЕ ДПЧЕТЕООПУФЙуПЗМБУОП У Р. 1 УФ. 9 зл ЗТБЦДБОЕ… Порядок проведения перерасчета в рамках ч. 9.2 ст. 156 ЖК РФПорядок проведения перерасчета в рамках… Понятия «ветхое жилье» и «аварийное жилье». Основания и последствия признания жилого помещения непригодным для проживанияЧто… Что понимается под служебным жильемСлужебное жилье – это помещение, которое предоставляется для временного проживания отдельным… За что дают награды-поощренияКаждый человек, избирая трудовой путь, стремиться стать лучшим в профессии, достичь высоких… Изменения в коллективный договор: как оформитьИсходя из ст. 44 ТК РФ, порядок внесения изменений в… Средняя численность и среднесписочная численность: разницаУ специалистов, впервые столкнувшихся с этой темой, может возникнуть вопрос, в чем состоит разница между средней численностью и среднесписочной численностью. Во избежание путаницы разберемся в соотношении этих двух понятий. Численность работников организацииЭто важный показатель, отражающий сегмент деятельности организации и показывающий количество трудящихся в ней лиц на определенную дату или период. Он является исходной точкой для определения среднесписочной численности – величины, используемой для статистических целей и налогообложения (когда следует определить ее для конкретного налога, взноса или сбора). Нормативные акты об определении численностиВ рассматриваемой сфере действуют нормы законодательства (преимущественно налогового), а также приказы и инструкции о правилах определения списочной и среднесписочной численности работников для представления этой отчетности в органы статистики. Остановимся на последних. В их числе:

В приказах также определяется, кто и в какие сроки должен представлять указанную отчетность. Списочная и среднесписочная численность работниковЧисленность работников списочного состава — количественный показатель списочного состава, приводящийся на заданную дату, а также в среднем за отчетный период (которым может быть месяц, квартал, год с его начала). Именно усредненный показатель чаще всего необходим для статистических и налоговых целей, а также для определения средней заработной платы, эффективности труда, коэффициентов оборота и других показателей. Правилам подсчета этой величины посвящен раздел третий Инструкции (пункты 11 — 23). В списочную численность включаются все сотрудники организации, которые на определенную дату или период заняты в ней, за некоторыми исключениями. При этом каждый работник учитывается в ней только однажды и как одна единица; включаются туда как фактически работающие лица, так и отсутствующие на работе. Численность работников списочного состава обязана соответствовать сведениям, содержащимся в табеле учета использования рабочего времени. Исключаются из списочной численности совместители, лица, работающие по гражданско-правовым договорам, и некоторые другие категории. К примеру, рассчитать среднесписочную численность работников за отчетный месяц можно так (п. 12):

Некоторые категории работников, включаемые в списочный состав, в среднесписочную численность не входят, например, находящиеся в отпусках по уходу за ребенком (п. 14 Инструкции), что следует учитывать при расчетах. Средняя численность работниковЭтот показатель предписывает отражать в отчетности, в частности, Приказ Росстата от 27.08.2014 N 536 и др., необходим он и для получения организацией льгот по налогообложению. Согласно п. 13 указаний по заполнению форм (приложение 17 к Приказу) сведения о средней численности работников организации за год, предшествующий отчетному, включают в себя:

Поэтому, говоря об отличиях средней и среднесписочной численности, можно сказать только о том, что они взаимно необходимы для исчисления друг друга. Порядок определения каждого показателя для разных целей установлен в нормативных актах и приказах Росстата, Федеральной налоговой службы и Минфина РФ. Статья написана по материалам сайтов: 911urist.com, tforeanda.ru, glavkniga.ru. »  detector |