С какого числа меняется ставка ндс

14 июня премьер-министр России Дмитрий Медведев сообщил о намерении поднять ставку налога на добавленную стоимость (НДС) с 18% до 20%. Повышение ставки, по словам министра финансов Антона Силуанова, принесет бюджету более 600 млрд руб. ежегодно. Как менялся этот вид налога в России — в справке “Ъ”.

1 января 1992 года в России был впервые введен налог на добавленную стоимость. Ставка НДС была установлена на уровне 28%. Однако уже с 1 января 1993 года она была снижена до 20% (льготная ставка — до 10%). Помимо НДС в 1998–2004 годах в регионах дополнительно взимался налог с продаж (не более 5%).

С 1 января 2004 года ставка НДС была снижена до сегодняшних 18%. Решение было принято по предложению Минфина для поддержки инвестиционного роста, а также в условиях роста цен на нефть, который дал дополнительные возможности для снижения налоговой нагрузки. На некоторые виды товаров распространяется льготная ставка — 10%. Таковыми являются, например, ряд продовольственных и медицинских товаров, товаров для детей, периодические печатные издания, книжная продукция и т. д.

Осенью 2004 года заместитель главы аппарата правительства Михаил Копейкин представил план удвоения ВВП, который подразумевал снижение с 2006 года ставки НДС до 13%. Премьер-министр Михаил Фрадков поддержал идею и дал распоряжение министру финансов Алексею Кудрину и министру экономики Герману Грефу подготовить расчеты. В феврале 2005 года Алексей Кудрин в письменной форме отказался понижать НДС до 13% , заявив, что «эффект от снижения ставки НДС будет нулевой либо отрицательный». По его мнению, эта мера приведет к потере 362,1 млрд руб. (или 1,6% ВВП). Его поддержал министр экономики Герман Греф.

В конце января 2006 года во время командировок Германа Грефа и Алексея Кудрина Михаил Фрадков подписал трехлетнюю программу социально-экономического развития, добавив пункт о снижении ставки до 13% . Ставка так и не была снижена.

8 февраля 2008 года Владимир Путин пообещал бизнесу введение «единой и максимально низкой ставки НДС». Глава экспертного управления президента (позднее — вице-премьер) Аркадий Дворкович разъяснил, что речь идет об унификации ставки налога на уровне 12–13% вместо нынешних 10% и 18%. Однако в этот раз Алексей Кудрин согласился с понижением, заявив, что «снижение НДС, безусловно, произойдет до 2020 года». В том же месяце премьер-министр Дмитрий Медведев поддержал президента, а также предложил проанализировать возможность замены НДС на налог с продаж.

В апреле 2009 года Аркадий Дворкович заявил, что НДС стоит заменить на налог с продаж со ставкой не более 10%. «В последнее время мои прогнозы часто оказывались неудачными. Но думаю, что решение о снижении НДС с 2011 года можно ожидать»,— завил он. В сентябре 2013 года он предложил понизить НДС до 15% с 2015 года, заявив, что «красиво бы было: 2015 год и налоги 15%». По его мнению, снижение ставки НДС могло бы стать первым шагом на пути к его полной замене на налог с продаж.

В сентябре 2014 года первый вице-премьер Игорь Шувалов сообщил, что в правительстве идет «очень жесткая дискуссия» об изменении налогов, в том числе НДС, а также просьбе губернаторов «ввести региональный налог с продаж».

В марте 2017 года министр финансов Антон Силуанов предложил повысить НДС до 22%, снизив страховые взносы (около 30%). «Ставка страховых взносов 22% компенсируется 22-процентной ставкой по налогу на добавленную стоимость»,— заявил глава Минфина.

В мае 2018 года, комментируя возможное повышение НДС до 20%, Алексей Кудрин высказался против повышения любых налогов в течение шести лет, предложив альтернативные решения — изменить цену отсечения в бюджетном правиле с $40 до $45 за баррель нефти или увеличить дефицит бюджета на 0,5% ВВП. «Если этого не будет сделано и надо будет жить в жестком режиме… Тогда придется повышать налоги. В этом смысле не исключено, что правительство будет рассматривать это предложение»,— заявил он.

Содержание

- Рост ставки НДС до 20%: чего ждать и как быть готовым к повышению налога?

- Общий обзор НДС

- История изменения ставок:

- Повышение НДС – последствия

- Как организациям и ИП подготовиться к повышению ставки

- Закон о повышении ставки НДС в 2018 году до 20% – официальный текст

- Что нужно знать про налог на добавленную стоимость?

- Последние новости

- Последствия увеличения базовой ставки НДС

- Другие изменения, предусмотренные законопроектом № 489169-7

- Официальный текст – проект закона о повышении НДС в 2018 году

- Послесловие

- Повышение НДС с 18 до 20 процентов – чем грозит и с какого числе планируется

- Как изменится жизнь в РФ – влияние на цены

- Что меняется в Федеральном законе?

- Что такое НДС?

- На что тратится НДС?

- Зачем повышают НДС?

- На какие товары вырастут цены больше всего из-за повышения НДС?

- Вырастут ли цены на недвижимость?

- А что со взносами?

- Как в других странах с налогом?

- Повышение НДС – это хорошо или плохо?

- Мотивы повышения НДС в 2019 году

Рост ставки НДС до 20%: чего ждать и как быть готовым к повышению налога?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Повышение ставки НДС – наиболее актуальная из финансовых новостей тема. Те, кто знаком с этим налогом, знают, что последствия его увеличения затронут не только сферу бизнеса, но и обычного гражданина. С чем это связано, и как подготовиться к повышению ставки организациям и индивидуальным предпринимателям на основной системе налогообложения на практике, рассмотрим в этой статье.

Общий обзор НДС

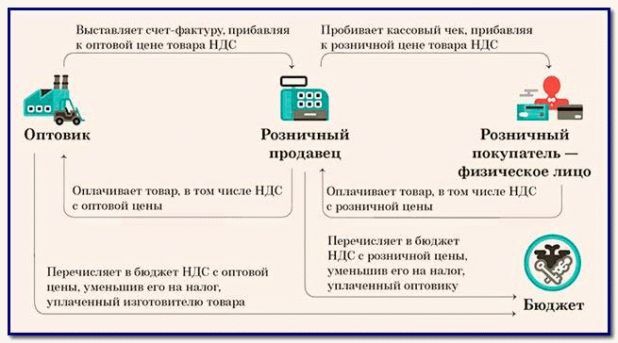

НДС регламентирован главой 21 Налогового кодекса РФ. Это косвенный налог, то есть он включен в стоимость товара и его оплата в итоге возлагается на конечного покупателя. В магазине, покупая продукты, обычный покупатель платит НДС, включенный в стоимость продуктов (за исключением случаев, когда предприниматель находится на спец. режиме налогообложения). Хотя это исключение только формальное, т.к. затраты предпринимателя включают вложенный в стоимость НДС.

Суть НДС проглядывается в самом его названии: накрутка на товар (услугу) облагается налогом на добавленную стоимость. Моментом определения базы по НДС является наиболее ранняя из двух дат: оплаты товара, или его отгрузки. Для этого рассчитываются:

- налогооблагаемая база (сумма добавленной стоимости),

- начисляется НДС,

- определяется сумма оплаченного НДС при покупке товаров (услуг) у поставщиков,

- рассчитывается разница между оплаченным НДС и начисленного НДС.

- Подтверждаются суммы НДС входящими и исходящими счет-фактурами, которые записаны в книгу покупок и книгу продаж.

До 31.12.2018г. ставки НДС следующие:

0% применяется организациями, связанными с экспортом, добычей, реализацией драг металлов и космической деятельностью.

10% распространяется на социально-значимые продовольственные товары, ряд медицинских и детских товаров, периодические печатные издания (полный перечень утвержден в Постановлении Правительства РФ №908 от 31 декабря 2004 года.)

18% применяется организациями и ИП, которые реализуют товары и услуги, не входящие в перечень налоговых исключений.

Сдается налоговая декларация раз в квартал, до 25 числа месяца, следующего за отчетным. Декларацию можно сдать по каналам связи (электронно), либо в бумажном виде. К ней прилагается книга покупок и книга продаж на основе входящих и исходящих счетов-фактур. Именно поэтому обязательно наличие этих документов и правильность их заполнения (наименование, ИНН, КПП, адрес организации и т.д.).

В случае непредставлении декларации в течение 10 дней по истечении установленного срока, могут быть приостановлены операции по счетам.

Перечислить в бюджет НДС можно либо разово всей суммой, либо разделить ее на равные части и оплачивать до 25 числа ежемесячно в квартале, следующим за отчетным.

Освобождены от оплаты НДС организации и предприниматели, применяющие иные режимы налогообложения, участники проекта «Сколково», а также если сумма за предшествующие 3 месяца не превысила в совокупности 2 млн. рублей. (в этом случае предприниматель может подать уведомление и получить освобождение от уплаты НДС на год).

В любом случае, если организация, или ИП освобожден от уплаты НДС, но выставила счет-фактуру с выделенной суммой НДС – он будет обязан его оплатить.

История изменения ставок:

С 1 января 2019г. ставка НДС с 18% вырастет на 20%. Но это не первое ее изменение.

Впервые налог на добавленную стоимость был введен в России 1 января 1992 года. Его ставка составляла 28%. В 1993 году ставку снизили до 20%, а льготную ставку -до 10%.

В 2004 году основная ставка НДС была снижена до 18%. Буквально в этом же году возникло предложение понизить ставку еще на 5% с 2006 года, но эту идею так и не поддержали, ссылаясь на немалые потери в бюджете.

С 2008 года вносились предложения понижения ставки НДС с возможными вариантами от 15% до 10%, а также ввести вместо НДС налога с продаж. Предложения так не были реализованы, а в 2017 году министр финансов А. Силуанов предложил повысить НДС до 22%, но при этом снизить страховые взносы до 22%.

Занятно, что Алексей Кудрин при обсуждении возможности повышения НДС в 2018 году, высказался против любого повышения налогов на протяжении шести лет, акцентируя внимание на другие альтернативные экономические рычаги.

Указанные данные отображены в инфографике:

Также, скачать инфографику вы можете и в других форматах:

| «Инфографика — История изменения ставки НДС в России» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

| «Инфографика — История изменения ставки НДС в России» Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

Организации и ИП: плюсы и минусы работы с НДС

| Достоинства | Недостатки |

|---|---|

|

|

В плане снятия наличных средств с расчетного счета: с ужесточением правил закона 115 ФЗ (Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма») снимать наличность становится проблематичным не только организациям и ИП на ОСНО, но и на иных режимах налогообложения.

Повышение НДС – последствия

Жалобы и страхи предстоящего повышения цен вполне оправданы. Да, это неизбежно, ведь издержки повысятся не только пропорционально этим 2% налога, но и на сопутствующие бизнесу услуги. Что по цепочке будет вести за собой рост цен повсеместно.

Даже если рассматривать социально-значимые товары с неизменной ставкой, то рост цен на них все равно неизбежен, ведь повысится цена транспортных услуг, аренды и т.д.

Например, возьмем любую производственную организацию, которая производит продукт, реализуя его в дальнейшем оптовым поставщикам. Оптовые поставщики, в свою очередь реализуют этот товар другим поставщикам, в том числе и частным предпринимателям. Организации, оказывающие для этого сопутствующие услуги (бухгалтерские, транспортные, логистика и т.д.) часто являются плательщиками НДС. Рост цен на эти категории произведут неизбежный рост цен и у малых предпринимателей (т.к. они тоже в свою очередь являются потребителями с увеличенными статьями затрат), коммунальных услуг и прочие. В итоге, повышение ставки НДС на 2% ведет к повышению инфляции в целом.

Касательно ИП и организаций нужно ожидать дополнительной работы с отправкой корректировочных счет-фактур, связанных с изменением ставки, а также пересчетом сумм НДС и их доплатой в бюджет.

Как организациям и ИП подготовиться к повышению ставки

- Пересмотрите договоры с контрагентами. Рекомендуется указывать стоимость товаров (услуг) по договору без учета НДС, а сам налог прописывать отдельно. В этом случае зависимость от изменения ставки становится меньше. НДС пусть фиксируется поверх цены (укажите ее ставку и сумму налога).

- До 01.01.2019 всем поставщикам выгодно успеть провести отгрузку товара до введения новой ставки НДС. Цена по договору останется прежней, а сумма НДС увеличится, ведь на дату отгрузки поставщик выделит аванс расчетным методом по ставке 20%.

- Если отгрузка состоится в 2019году по договору, а оплата произведена в 2018году, то необходимо заранее решить, как будет покрыта разница НДС. Оформите дополнительное соглашение к договору с контрагентом.

- ИП и розничным организациям необходимо заблаговременно обновить программное обеспечение онлайн касс. С 2019г. в чеке необходимо указывать новую ставку НДС.

- ИП и организациям на УСН: пересмотрите договоры с НДСными поставщиками. Если сумма договора уже включает НДС, то в новом году по этому договору затраты не увеличатся. Если сумма НДС не включена, то сумма договора увеличится на 2%. Заранее решите, как можно минимизировать эти затраты.

При заключении договора без учета НДС эту разницу переплаты налога поставщику удалось бы избежать: если изменилась ставка, сумму налога пересчитываем от фиксированной цены. Сумму разницы НДС покупатель покроет в 2019 году и примет ее к вычету.

Налог на добавленную стоимость – один из самых значимых налогов, влияющих на пополнение бюджета. Согласно информации Федеральной налоговой службы, в 2017 году поступление НДС в бюджет составило 69,7 млрд. руб., что на 19,2% (+11,2 млрд. руб.) больше 2016 года. Рост поступления налога, в целом, обусловлен увеличением выручки от реализации товаров (работ, услуг), в том числе в связи с ростом цен на внутреннем рынке, а также заключением новых договоров. Параллельно увеличился рост инфляции с 9,2% до 10,6%

НДС также называют хитрым налогом, ведь, как сказано выше, он ложится на плечи конечного потребителя. Это еще один из примеров, доказывающих, что любому человеку недостаточно просто зарабатывать и экономить деньги, но и понимать, как то, или иное экономическое изменение влияет на его личные финансы.

| «Инфографика Как бухгалтеру подготовиться к росту НДС» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

| «Инфографика Как бухгалтеру подготовиться к росту НДС» Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Закон о повышении ставки НДС в 2018 году до 20% – официальный текст

Расскажем, когда, как и насколько вырастет НДС, кому и чем грозит повышение ставки. Официальный текст проекта закона о повышении НДС 2018 года опубликован в конце статьи.

Что нужно знать про налог на добавленную стоимость?

НДС — один из косвенных налогов, зачисляемый в федеральный бюджет. О нем необходимо знать следующее.

- Налог на добавленную стоимость, как указано в ст. 163 НК РФ, имеет налоговый период в один квартал.

- В 2018 году базовая ставка по нему составляет 18%.

- Некоторые товары и услуги, называемые социально значимыми, реализуются с пониженной ставкой в 10%. Преимущественно это основные продукты питания, медикаменты, товары для детей.

- Некоторые услуги, товары, продукты полностью освобождены от уплаты этого налога, что регламентировано пунктами 1-3 ст. 164 НК РФ. Это, к примеру, медицинское обслуживание, транспортные услуги, плата за детские сады и т.д.

Ни перечень услуг по специальным ставкам, ни размер этих ставок (10% и 0%) законопроектом не затрагивается.

Последние новости

Планируется, что прибавка НДС даст федеральному бюджету увеличение дохода в размере 620 миллиардов рублей ежегодно. Каждому россиянину рост ставки НДС обойдется в 360 руб. ежемесячно.

Бурное обсуждение проекта в Сети привело к тому, что в адрес юристов takovzakon.ru также стали поступать многочисленные вопросы от читателей. Вот некоторые из них.

«Прошу проконсультировать: с какого числа повышение НДС в 2018 году произойдет. Есть ли вероятность, что ставка вырастет только в 2019 году?», — интересуется предприниматель из Перми Иван.

«Будет ли повышение НДФЛ и НДС с 2018 года? Какой рост цен прогнозируется в связи с этими изменениями?», — задает вопрос жительница Москвы Ольга.

«Дайте комментарии про закон о повышении НДС в 2018 году: чем грозит бизнесу увеличение базовой ставки?», — спрашивает директор ООО «Светлана» из Волгограда

Прежде всего, отметим следующее: закон предлагает изменить ставку с 1 января 2019 года. В 2018 году ставка останется на прежнем уровне – 18%.

Вывод: повышение НДС в 2018 году до 20 процентов однозначно не состоится.

Последствия увеличения базовой ставки НДС

Увеличение НДС не настолько страшно для бизнеса, как это рисуют комментаторы в Интернете:

- преобладающие расходы обычных граждан связаны с покупками товаров, ставки НДС на которые не изменятся. Следовательно рост цен на них не станет существенным, и это не будет напрямую связано с НДС;

- некоторые дорогостоящие вещи действительно поднимутся в цене (авто, гаджеты, недвижимость), но в последние годы государство успешно сдерживает инфляцию, благодаря чему ключевая ставка ЦБ сегодня держится на уровне 7,25%, поэтому высокий рост цен экспертами не прогнозируется;

- если бы подняли ставку НДФЛ, положение было бы гораздо хуже. НДС больше касается бизнеса: налогообложение с юрлиц проще отслеживать, как и выявлять нарушения в этой сфере.

Вспомним о том, что именно из федерального бюджета, в который зачисляется НДС, финансируются государственные социальные программы: материнский капитал, льготное ипотечное кредитование, масштабные государственные стройки.

Другие изменения, предусмотренные законопроектом № 489169-7

В результате шума, связанного с повышением налога, общественность не обратила внимания на то, что законопроект предусматривает ряд других значимых корректировок.

- Вырастет ставка НДС при продаже предприятия как единого имущественного комплекса. Сейчас действует 15,25%, предлагается 16,67%.

- Право субъектов автопрома на вычет сумм НДС, которые были уплачены при покупках за счет субсидий или средств бюджета, сохранится до 01.01.2019.

- Регулируется нагрузка на плательщиков взносов в государственные внебюджетные фонды. При ныне действующей ставке 34% совокупного тарифа этих взносов их могут снизить до 30%.

Особая сфера и плюс законопроекта для физических лиц — регулирование отчислений страховых взносов, в частности, в пенсионный фонд. Ранее планировалось, что действующий в настоящее время «льготный» тариф в 22% сохранится до 2022 года. А далее будет увеличен до 26%.

После повышения НДС такого роста ставки по взносам не произойдет. Размер тарифа сохранится в границе 22% для тех, у кого выплаты не превышают предельное значение базы для отчислений взносов. Те, у кого доходы превышают эту предельную величину, будут уплачивать 10% с превышающих сумм. И это, в целом, положительное изменение.

Повышение ставки НДС в 2018 году приведет к тому, что соответствующие изменения будут также введены в 167-ФЗ «Об обязательном пенсионном страховании» от 15.12. 2001, в 165-ФЗ «Об основах обязательного социального страхования» от 16.07.1999.

Официальный текст – проект закона о повышении НДС в 2018 году

Вносится Правительством Российской Федерации

О внесении изменений в Налоговый кодекс Российской Федерации, статью 9 Федерального закона “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” и признании утратившими силу отдельных положений законодательных актов Российской Федерации

Статья 1

Внести в часть вторую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2001, № 1, ст. 18; № 53, ст. 5015; 2002, № 22, ст. 2026; № 30, ст. 3027; 2003, № 1, ст. 10; № 28, ст. 2886; 2004, № 27, ст. 2711; № 34, ст. 3517; № 35, ст. 3607; № 45, ст. 4377; 2005, № 30, ст. 3101, 3128, 3129, 3130; № 52, ст. 5581; 2006, № 10, ст. 1065; № 31, ст. 3436; 2007, № 23, ст. 2691; № 45, ст. 5417, 5432; № 49, ст. 6045; 2008, № 26, ст. 3022; № 48, ст. 5519; № 49, ст. 5749; 2009, № 48, ст. 5731; № 51, ст. 6155; № 52, ст. 6444; 2010, № 15, ст. 1746; № 31, ст. 4198; № 45, ст. 5750; № 48, ст. 6250; 2011, № 30, ст. 4575, 4593; № 45, ст. 6335; № 48, ст. 6731; 2012, № 41, ст. 5526; № 49, ст. 6751; 2013, № 14, ст. 1647; № 23, ст. 2866; № 30, ст. 4049; № 40, ст. 5038; № 48, ст. 6165; 2014, № 23, ст. 2936; № 48, ст. 6660, 6663; 2015, № 1, ст. 5; № 14, ст. 2023; № 48, ст. 6689; 2016, № 1, ст. 6; № 22, ст. 3098; № 26, ст. 3856; № 27, ст. 4175, 4176, 4177, 4181; № 49, ст. 6844, 6851; № 52, ст. 7497; 2017, № 1, ст. 16; № 11, ст. 1534; № 47, ст. 6842; № 49, ст. 7307, 7313, 7322, 7325, 7333; 2018, № 1, ст. 20; № 18, ст. 2565; № 27, ст. 3942) следующие изменения:

в пункте 2 статьи 154:

а) абзац второй после слова «льгот» дополнить словами «(в том числе скидок на цену товаров (работ, услуг) без учета налога)»;

б) абзац третий после слова «льгот» дополнить словами «(в том числе скидок на цену товаров (работ, услуг) без учета налога)»;

2) в абзаце третьем пункта 4 статьи 158 слова «15,25 процента» заменить словами «16,67 процента»;

а) подпункт 42 пункта 1 дополнить словами «, или при условии, что пункт отправления и (или) пункт назначения пассажиров и багажа расположены на территории Дальневосточного федерального округа»;

б) в подпункте 6 пункта 2 слова «в подпункте 41» заменить словами «в подпунктах 41 и 42»;

в) в пункте 3 слова «18 процентов» заменить словами «20 процентов»;

4) в абзаце третьем пункта 9 статьи 165 слова «18 процентов» заменить словами «20 процентов»;

5) в пункте 5 статьи 1742 слова «15,25 процента» заменить словами «16,67 процента»;

6) подпункт 1 пункта 2 статьи 425 изложить в следующей редакции:

«1) на обязательное пенсионное страхование:

в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 22 процента;

свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 10 процентов;»;

7) статью 426 признать утратившей силу;

в подпункте 3 пункта 2 статьи 427:

а) в абзаце втором слово «рублей;» заменить словом «рублей.»;

б) дополнить абзацем следующего содержания:

«Для плательщиков, указанных в подпунктах 7 и 8 пункта 1 настоящей статьи, в течение 2019 – 2024 годов тарифы страховых взносов на обязательное пенсионное страхование устанавливаются в размере 20,0 процента, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование – 0 процентов;».

Статья 2

В части 4 статьи 2 Федерального закона от 4 июня 2014 года

№ 151-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2014, № 23, ст. 2936; 2016, № 1, ст. 6; № 49, ст. 6844) слова «2019 года» заменить словами «2025 года».

Статья 3

Часть 51 статьи 9 Федерального закона от 27 ноября 2017 года

№ 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2017, № 49, ст. 7307; 2018, № 1, ст. 20) признать утратившей силу.

Статья 4

Установить, что положения пункта 1 и подпункта 6 пункта 3 статьи 170 Налогового кодекса Российской Федерации (в редакции, действовавшей до дня вступления в силу Федерального закона от 27 ноября 2017 года № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации») применяются в отношении товаров (работ, услуг) (в том числе основных средств, нематериальных активов, имущественных прав), приобретенных:

организациями – субъектами естественных монополий за счет бюджетных инвестиций, полученных до 31 декабря 2018 года включительно из бюджетов бюджетной системы Российской Федерации;

налогоплательщиками – сельскохозяйственными товаропроизводителями за счет субсидий, полученных до 31 декабря 2018 года включительно из бюджетов бюджетной системы Российской Федерации;

организациями-производителями за счет субсидий, полученных до 31 декабря 2018 года включительно из федерального бюджета на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники, на использование энергоресурсов энергоемкими предприятиями автомобильной промышленности, на осуществление научно-исследовательских и опытно-конструкторских работ и проведение испытаний колесных транспортных средств;

организациями-концессионерами, реализующими проекты по строительству (реконструкции) автомобильных дорог (участков автомобильных дорог и (или) искусственных дорожных сооружений), за счет бюджетных инвестиций, полученных до 31 декабря 2018 года включительно из бюджетов субъектов Российской Федерации на основании концессионных соглашений, заключенных до 1 января 2018 года.

Статья 5

1. Настоящий Федеральный закон вступает в силу со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлены иные сроки вступления их в силу.

2. Подпункты «а» и «б» пункта 3 статьи 1 настоящего Федерального закона вступают в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость.

3. Пункт 2, подпункт «в» пункта 3, пункты 4 – 7 статьи 1 настоящего Федерального закона вступают в силу с 1 января 2019 года.

4. Положения абзаца третьего пункта 4 статьи 158, пункта 3

статьи 164, абзаца третьего пункта 9 статьи 165 и пункта 5 статьи 1742 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

5. Положения подпункта 42 пункта 1 статьи 164 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются до 1 января 2025 года.

6. Действие положений абзацев второго и третьего пункта 2 статьи 154 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие с 1 января 2018 года.

Российской Федерации В.Путин

Послесловие

Теперь только Президент РФ должен решить, произойдет ли повышение НДС в 2018 году и с какого числа начнет действовать повышенная ставка в 20%. После принятия закона парламентом и одобрения Советом Федерации необходима подпись Президента РФ. После этого документ будет опубликован в издании «Российская газета». Документ подписан Владимиром Путиным 3 августа 2018 года.

⇐Подписывайтесь на наш канал в Яндекс.Дзен!⇒

Повышение НДС с 18 до 20 процентов – чем грозит и с какого числе планируется

3 июля нижняя палата российского парламента приняла в первом чтении проект закона, регулирующего повышение НДС с 18 до 20 процентов с 1 января 2019 года.

Ранее глава Минфина Антон Силуанов заявил, что инфляция, спровоцированная ростом НДС, составит не более 1,5%. Таким образом, рост инфляции, включая прогнозируемые 3%, после роста НДС составит порядка 4-4,5%, отметил глава Минфина.

Между тем, некоторые эксперты считают такой прогноз слишком оптимистичным – повышение НДС более чем на 10 % спровоцирует рост цен на продукты питания, бензин, хозтовары. Как утверждают эксперты-реалисты, рост цен в среднем составит 7-10%, а общий уровень инфляции в следующем году может достичь 15%.

Как изменится жизнь в РФ – влияние на цены

По словам премьер-министра, планируется изменить базовую ставку НДС, повысив ее с действующих 18% до 20%. “Чтобы эта нагрузка не падала на людей, все льготы по налогу на добавленную стоимость на основные социально значимые товары, на основные услуги будут сохранены”, – подчеркнул Медведев.

О сопутствующих такому решению поправках рассказал и глава Минфина России Антон Силуанов. Он сообщил о предполагаемом снижении с 7 миллиардов до 2 миллиардов рублей пороговых значений сумм уплаченных предприятием за три года налогов для ускорения возмещения НДС, об уменьшении нагрузки на плательщиков НДС за счет сокращения сроков проведения камеральных проверок при возмещении НДС, а также об отмене сложного для бизнеса налога на движимое имущество.

Что меняется в Федеральном законе?

Главные изменения, которые предстоит рассмотреть:

- о повышении базовой ставки НДС с 18% до 20%

- о сохранении права на вычет сумм НДС, уплаченных при приобретении товаров, работ, услуг за счёт субсидий или бюджетных инвестиций, для организаций автомобильной промышленности на период до 1 января 2019 года

Кроме того, на заседании были озвучены идеи по введению некоторых налоговых послаблений, а именно:

- о снижении совокупного тарифа страховых взносов в государственные внебюджетные фонды с 34% до 30%

Правительство РФ предложило установить на постоянной основе действующий 30% уровень страховых взносов в Пенсионный фонд, в Фонды социального страхования и обязательного медицинского страхования. «Предлагается закрепить наконец на постоянной основе применяемые сейчас в качестве льготных тарифы страховых взносов в государственные внебюджетные фонды (в Пенсионный фонд, в фонды социального страхования и обязательного медицинского страхования) на уровне 30%. То есть зафиксировать эту величину уже окончательно», – заявил в ходе сегодняшнего заседание кабмина премьер-министр России Дмитрий Медведев.

- отказ от использования такого института, как консолидированные группы налогоплательщиков, в связи с отменой требования о контроле за трансфертными ценами внутри страны (ликвидация такого института будет проводиться постепенно и завершится к 2023 году).

Если рассматриваемые инициативы будут приняты, то кабмин обещает зафиксировать новые базовые параметры налоговой системы на ближайшие шесть лет.

В законопроекте есть не только про повышение НДС, но и про понижение страховых взносов. На заседании правительства об этом говорили, но на фоне повышения НДС это прошло незаметно. Что именно предлагает правительство.

- С 2019 года основную ставку НДС повысят до 20%. Сейчас она 18%.

- Ставка НДС на социально значимые товары не изменится и составит 10%. Это касается продуктов, детских товаров, лекарств, медицинских изделий и книг. Многие семьи повышение НДС не затронет.

- Некоторые категории товаров и услуг будут освобождены от НДС, как сейчас. Например, диагностика и лечение, перевозка пассажиров, присмотр за детьми в садиках и обучение в школах. Еще есть ставка НДС 0% – там тоже без изменений.

- Льготный тариф на пенсионное страхование зафиксируют. Сейчас ставка 22% действует только до 2022 года – если закон примут, то повышения взносов до 26% не будет.

- Если годовая зарплата больше лимита, взносы останутся на уровне 10% от превышения. С 2022 года платить взносы с части больших зарплат было бы не нужно, зато пришлось бы платить больше вообще со всех.

НДС может повыситься, но это коснется не всех. Льготная ставка взносов была временной, а может стать постоянной. Это все еще только законопроект, а не закон.

Что такое НДС?

НДС – это налог на добавленную стоимость. Если компания закупает дешевле, а продает дороже, то разница между покупкой и продажей считается добавленной стоимостью, с нее нужно платить налог.

Формально НДС – это налог для бизнеса. Но из-за особенностей начисления и уплаты фактически он ложится на конечного потребителя. Повышение НДС может повлиять на потребительские цены некоторых товаров и услуг.

НДС ввели в России в начале 90-х. Когда-то ставка была 28%, в 1994 году ее снизили до 20%, а в 2004 году – до 18%. Ставка 20% у нас уже была. Повышение НДС в 2018 году планируется с 1 января 2019 года.

На что тратится НДС?

НДС – основной налог федерального бюджета (не путать с региональным). НДС обеспечивает треть всех поступлений и находится на втором месте после нефтегазовых доходов.

Деньги федерального бюджета идут на социальные цели: пособия, помощь малоимущим, субсидии и льготы. НДС тратят на медицину, образование, армию и безопасность, культуру, молодежную политику, спорт и программы господдержки, реабилитацию инвалидов, поддержку сельского хозяйства, защиту окружающей среды, лагеря и санатории для детей, содержание музеев, научные исследования, ЖКХ.

Если очень упрощенно, то, когда мы платим НДС в цене товаров и услуг, мы все понемножку скидываемся на общие цели.

Зачем повышают НДС?

На первом месте в структуре бюджета всегда были нефтегазовые доходы. Еще есть резервные фонды: когда цена на нефть снизилась, какие-то программы финансировались за счет накоплений. Но этих запасов все меньше, а расходы сокращать нежелательно.

Нужно оплачивать социальные программы. Социальные программы – это, например, материнский капитал, льготная ипотека, федеральная программа благоустройства дворов. Правительство рассчитало, что если НДС повысится до 20%, то бюджет получит дополнительные 620 миллиардов рублей в год, которые можно будет потратить на эти и другие программы. В пересчете на одного жителя России это 360 рублей в месяц.

Если упрощенно, то правительство хочет, чтобы россияне скинулись по 360 рублей в месяц, чтобы в России продолжились маткапиталы, льготы инвалидам, льготные ипотеки, бесплатные диспансеризации и другие полезные дела.

360 рублей в месяц будет стоить одному россиянину повышение НДС до 20%

Другие варианты еще хуже. Когда денег не хватает, есть разные варианты их найти. Можно повысить НДФЛ, отменить льготы, ужесточить условия господдержки, отменить материнский капитал; можно вернуться к повышенной ставке страховых взносов или ввести налог с продаж. Любая из этих мер будет непопулярной.

На какие товары вырастут цены больше всего из-за повышения НДС?

Скорее всего, цены продолжат расти, но не только из-за НДС. НДС не повышали последние 14 лет, но цены все равно росли. Ключевая ставка ЦБ снижалась, но цены росли. Кредиты для предпринимателей становились доступнее, но цены росли. НДС на бензин весной не увеличивали, но он все равно подорожал. Цена на товар — сложная штука, и один НДС тут не решает.

НДС на социально значимые товары не повышается. В цене продуктов, лекарств, детской одежды, обуви и даже подгузников так и останется 10% НДС. Мясо, рыба, молоко, макароны, масло, овощи, мука, крупы, сахар и другие продукты тоже облагаются НДС по ставке 10%. Повышенный НДС на них все равно скажется – например, из-за удорожания доставки. Но гораздо сильнее на цену повлияет подорожавший бензин и новые тарифы ОСАГО.

В цене некоторых товаров вообще нет НДС. Например, если товар или услуга освобождены от этого налога или его законно не платят предприниматели. Но эти товары тоже подорожают, даже если закон не примут. Например, может вырасти аренда, зарплаты сотрудников или магазин просто захочет больше зарабатывать.

Подорожают дорогие товары. Например, автомобили: у них больше наценка в абсолютном выражении, поэтому и повышение НДС будет заметнее.

Если основная часть расходов семьи – это товары без НДС или по льготной ставке, повышение именно из-за этого налога может вообще не отразиться на семейном бюджете.

Вырастут ли цены на недвижимость?

Эксперты сошлись во мнении, что новость о повышении ставки НДС является негативной. В России покупка квартиры не облагается налогом, однако повышение НДС вызовет рост стоимости товаров и услуг в строительной отрасли. По различным оценкам, строительство будет обходиться компаниями на 1-3% дороже. Оплатить это удорожание придется покупателям жилья, поскольку девелоперы не готовы снижать доходность своего бизнеса.

В результате повышения НДС, по мнению экспертов, должны подорожать строительные и отделочные материалы, арматура, лифты и прочее оборудование, а также IT-услуги, используемые при строительстве. Стоит ожидать и сокращения платежеспособного спроса населения, ведь гражданам придется покупать все товары по более высоким ценам. Могут ускориться темпы инфляции и, соответственно, остановиться снижение ипотечных ставок.

А что со взносами?

Льготную ставку сделают постоянной. С 2022 года взносы должны были повысить на 4 процентных пункта, но не повысят. Из-за этого бюджет недополучит 1 триллион рублей в год. Возврат к повышенной ставке сильно ударил бы по бизнесу: себестоимость товаров и услуг выросла и это отразилось бы на цене. Так что этот законопроект защищает и бизнес, и потребителей.

С высоких зарплат придется платить больше взносов. Если зарплата за год больше 1,021 миллиона рублей (это чуть больше 85 тысяч в месяц), с превышения на пенсионное страхование сейчас нужно платить 10%. Сейчас это так и работает, но взносы с превышения действовали только до 2020 года. Это условие предлагают сохранить бессрочно.

В 2022 году предельная величина зарплаты для взносов будет выше. Например, с 2017 года она выросла больше чем на 20%. Это сейчас лимит 85 тысяч рублей в месяц, а в 2022 году может быть и 130 тысяч — это решит правительство.

Как в других странах с налогом?

НДС платят во многих странах. Где-то ставка ниже, чем в России, где-то выше. В среднем – около 20%.

Но сравнивать налоговую нагрузку только по НДС некорректно.

- В Канаде низкий НДС, но высокие тарифы страховых взносов.

- Есть страны, где большую часть налоговых поступлений составляет НДС, а где-то – налог на доходы. Например, в США, Дании и Люксембурге большую часть налоговых поступлений в бюджет приносит именно НДФЛ. В Австрии и Германии – социальные платежи. А в Греции и Португалии – косвенные налоги, такие как НДС.

- В Великобритании основная ставка НДС 20%, а максимальный НДФЛ – 45% (у нас обычная ставка 13%). В Италии НДС 22%, но налог на доходы составляет от 23 до 43%. При этом налог на прибыль у нас составляет 20%, а в Италии – до 38%.

Повышение НДС – это хорошо или плохо?

Это сложно. Мы живем в колоссально сложно устроенной системе, где в одном месте починил – в двух других сломалось. Проще считать, что повышение НДС – это никак. Надо жить дальше.

Ожидается, что планируемые налоговые меры позволят обеспечить выполнение майского указа Президента РФ (указ Президента РФ от 7 мая 2018 г. № 204 “О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года”). Также они будут способствовать экономическому росту, развитию малого бизнеса и индивидуального предпринимательства.

Мотивы повышения НДС в 2019 году

По подсчетам сотрудников Минфина, за 6 лет в бюджет России дополнительно поступит примерно 3,5 триллиона рублей, если ставка НДС повысится на 2%. 1 триллион будет получен благодаря завершению нефтегазового маневра. Суммарно это 4,5 триллиона рублей за 6 лет, что составляет больше половины суммы, необходимой для выполнения майских указов Владимира Путина (по его словам, для реализации его “суперуказов от 7 мая 2019 года” нужно 8 триллионов рублей). Недостающие 3 триллона рублей власти планируют занять на рынке посредством размещения облигаций федерального займа.

Даже если повышения ставки НДС до 20% произойдет в 2019 году в России, в мировой практике такой уровень налога на добавленную стоимость – привычное дело:

- Венгрия – 27%

- Греция – 24%

- Бельгия, HНидерланды – 21%

- Германия – 19%

- Великобритания – 20%

- Италия – 22%

- Дания, Швеция, Норвегия – 25%

- Финляндия – 24%

В ходе проведения налоговых реформ, правительство рассматривало разные варианты, и повышение ставки НДС является самым оптимальным из них. Так, например, в прошлом году правительство рассматривало несколько способов совершения налогового маневра. Минфин настаивал на том, что стоит повысить НДС до 22%, а страховые взносы снизить до 22%, с действующих 30% (так называемая формула “22/22”). Другой вариант был предложен Минэкономразвития – по мнению специалистов, оптимальной являлась формула “21/21”. И существовал еще один вариант – формула “21/20”, который также предполагал введение торгового сбора и рост НДФЛ до 15%.

После долгих исследований и обсуждений, правительство приняло решение повысить НДС на 2% и сохранить страховые взносы (это стало возможным благодаря пенсионному маневру). Власти не решились на проведение более жестких реформ, поскольку реакция населения на них была бы крайне негативной.

»