Рефинансирование кредита и кредитных карт

Где выгодно рефинансировать кредитку? Представляем Вашему вниманию лучшие банки для рефинансирования кредитных карт.

Оформление кредитной карты занимает мало времени, а расплачиваться с ее помощью невероятно выгодно (начисляются бонусные мили, работают программы лояльности). Кредитка позволяет купить любой желаемый товар, оплатить любые услуги, при этом получить заманчивые бонусы, воспользоваться скидками.

Однако, если кредитной картой пользоваться не в пределах льготного периода, то данный источник заемных денежных средств становиться крайне не выгодным (ввиду высоких процентных ставок) и очень обременительным из-за большого ежемесячного платежа (в среднем 7% от суммы задолженности по карте + начисленные проценты).

Если посмотреть на существующие условия по программам потребительского кредитования, то станет очевидно их преимущество:

- % ставка ниже чем за пользование кредитным лимитом по карте;

- размер платежа при аналогичной сумме задолженности также будет в разы меньше из-за продолжительного срока кредита.

А если проценты по карточке становятся неподъемными, а заемщик чувствует, что скоро окажется в долговой яме, то перекредитование становится оптимальным выходом. С помощью рефинансирования остатка долга, имеющегося на карточке, человек значительно сокращает финансовую нагрузку и объединяет займы.

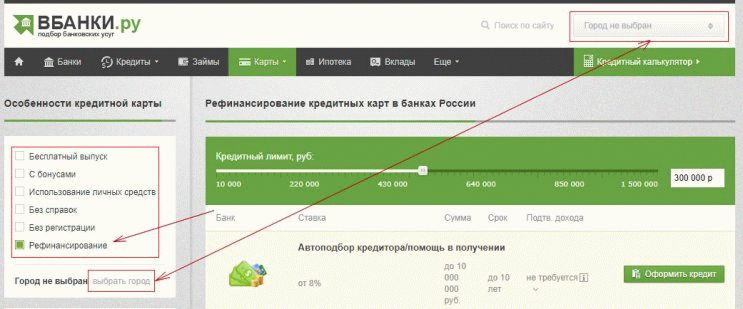

Ознакомиться с полным списком предложений для рефинансирования кредитных карт от банков Вашего региона, можно всегда на нашем сайте.

Для уточнения условий подбора предложений укажите свой регион и при необходимости задействуйте другие фильтры.

Содержание

- Список банков для рефинансирования кредитных карт

- Программа рефинансирования кредитных карт от Альфа-Банка

- Рефинансирование кредитных карт в Металлинвестбанке

- Рефинансируем кредитные карты в Райффайзенбанке

- «Перевод баланса» от Тинькофф — проценты не начисляются 120 дней

- Рефинансирование кредитных карт в ВТБ

- Предложение от СКБ-Банка

- Рефинансирование кредитных карт в банке Уралсиб

- Рефинансирование кредитных карт в Сбербанке

- Закрывать ли кредитные карты при рефинансировании?

- Помощь в рефинансировании кредитных карт

- Можно ли и как рефинансировать кредитную карту?

- Можно ли рефинансировать кредитную карту?

- На каких условиях производится рефинансирование кредитных карт других банков: 6 лучших предложений

- Общие требования в рамках рефинансирования кредитной карты

- Как подать заявку на рефинансирование и как закрыть старый кредит?

- Как рефинансировать кредитную карту в другом банке: лучшие условия

- Как происходит рефинансирование

- Как выбрать программу

- Преимущества и недостатки программы

- Краткий обзор предложений банков по рефинансированию кредитных карт

- Рефинансирование от 11.99%

- Процентные ставки

- Как это работает

- Как оформить рефинансирование кредита

- Онлайн-семинар

- Погашение кредита

- Преимущества рефинансирования кредитов других банков в Альфа-Банке:

- Документы

- Полезно знать

- Вы можете получить кредит на рефинансирование, если

- Документы для оформления рефинансирования

Список банков для рефинансирования кредитных карт

В какое учреждение обратиться, чтобы рефинансировать долги по картам и получить выгоду? Где имеются лучшие предложения и наиболее высокие шансы получить положительный ответ? Мы постараемся облегчить Вам выбор. Мы проанализировали некоторые предложения, имеющиеся на финансовом рынке. И сейчас представляем Вам рейтинг банков, которые предлагают рефинансирование на привлекательных условиях.

Часто процедура перекредитования требует дополнительных затрат, учета различных особенностей и нюансов. По юридической природе описываемая услуга представляет собой целевой кредит, т.е. подразумевается, что деньги должны быть направлены на погашение рефинансируемых кредитов и кредитных карт. Хотя многие предложения допускают возможность получения суммы сверх той, которая необходима для закрытия задолженности.

Программа рефинансирования кредитных карт от Альфа-Банка

Крупнейший частный банк России предлагает одни из самых привлекательных условий рефинансирования. В Альфа-Банке можно рефинансировать до 5-и кредитных карт. Из преимуществ банка можно выделить — привлекательную % ставку, которая устанавливается индивидуально и зависит от категории заемщика. Существенную выгоду получают граждане, имеющие:

- зарплатную карточку Альфа-Банка;

- положительную кредитную историю;

- водительское удостоверение или заграничный паспорт;

- постоянную, хорошо оплачиваемую работу.

На лояльное отношение банковской организации смогут рассчитывать и сотрудники компаний, являющихся корпоративными клиентами Альфа-Банка. Таким сотрудникам нужно предоставить документы, подтверждающие их место работы и величину ежемесячного дохода.

Если гражданин не имеет никакого отношения к финансово-кредитному учреждению, то есть не является владельцем зарплатной карты Альфа-Банка или специалистом компании-партнера, то ему предлагаются стандартные условия рефинансирования. Потребуется предоставить чуть более полный комплект документов. Вероятность одобрения заявки зависит от многих факторов, основные из которых – это положительная кредитная история и достаточный уровень официальной заработной платы.

Узнать актуальные условия и программы кредитования от Альфа-Банка Вы всегда можете тут.

Рефинансирование кредитных карт в Металлинвестбанке

Данный банк не так широко представлен в регионах России, но если в Вашем городе присутствует представительство данного банка, то обязательно рассмотрите его в качестве варианта для рефинансирования кредитных карт.

- Анкета-заявка и согласие на проверку кредитной истории.

- Паспорт (все страницы).

- Справка о доходах (2-НДФЛ, по форме банка, или заверенная выписка по зарплатной карте).

- Копия трудовой книжки (не требуется для предоставления, если Вы работаете в госучреждениях или крупных компаниях – аккредитованных банком).

- Справки по рефинансируемым кредитным картам, с информацией об остатке задолженности.

Из преимуществ рефинансирования кредитных карт в Металлинвестбанке отметим:

- Лояльное отношение к качеству кредитной истории (кредитная история анализируется за последние 3-и года за этот период не должно быть допущено более 6-и просрочек продолжительностью до 29 дней и более 2-х просрочек продолжительностью до 59 дней). По рефинансируемым кредитным картам не должно быть просрочек за последние 6 месяцев.

- «Урезанная проверка» кредитной истории, данный банк проверяет только одно БКИ и не увидит кредиты Сбербанка, Банка Русский Стандарт и Хоум Кредит Банка (о кредитах в данных банках Вы можете умолчать).

- Лояльное отношение к наличию займов в МФО – это один из немногих банков, который не отказывает в кредите, только из-за того, что потенциальный клиент пользуется микро займами.

Есть и другие преимущества, о которых Вы можете узнать от кредитных посредников – кредитных брокеров, для консультации оставьте заявку на кредит.

Рефинансируем кредитные карты в Райффайзенбанке

Райффайзенбанк банк установил фиксированную процентную ставку. Для зарплатных клиентов надо предоставить только 2 документа:

- паспорт гражданина РФ;

- правильно заполненную анкету.

Другие условия распространяются на индивидуальных зарплатных клиентов, то есть граждан, которые самостоятельно выбрали Райффайзенбанк для получения зарплаты. Кроме паспорта и специальной анкеты им нужно предъявить в финансово-кредитную организацию справку 2-НДФЛ о доходах за последние 3 месяца. Если заемщик не получает зарплату на расчетный счет, открытый в АО «Райффайзенбанк», то ему потребуется собрать полный перечень документов.

- документально подтвердить наличие дохода;

- предоставить заверенную копию трудовой книжки.

В Райффайзенбанке можно рефинансировать до 4 кредиток. Сумма кредитования составляет от 90 тыс. до 2 млн. рублей. Услуга предоставляется гражданам старше 23 лет.

«Перевод баланса» от Тинькофф — проценты не начисляются 120 дней

Если надо погасить задолженность по кредитке, то отличным вариантом станет обращение в Тинькофф и получение услуги «Перевод баланса». Уникальность предложения заключается в следующем:

- финансово-кредитная организация предлагает 120 дней беспроцентного (льготного) периода;

- после окончания грейс-периода на оставшуюся сумму начисляется ставка от 12,99%;

- размер минимального платежа определяется банком в индивидуальном порядке и составляет от 6 до 8%.

Подключение услуги возможно в любой момент после получения кредитной карты Тинькофф. Важное условие — доступность всей суммы кредитного лимита, которую клиент сможет направить на погашение задолженности в другом банковском учреждении. Поступление средств на расчетный счет осуществляется в течение 3–5 рабочих дней.

Услуга предусматривает проведение всего одного перевода в год. То есть, заемщик сможет избавиться от долга только по одной кредитной карте, выпущенной сторонним учреждением. Рефинансирование от Тинькофф сочетает много преимуществ.

Подробнее о «Переводе баланса» и о рефинансировании кредитных карт от Тинькофф, Вы можете из нашей статьи.

Рефинансирование кредитных карт в ВТБ

Этот крупный российский коммерческий банк, в котором 60,9% акций принадлежит государству, предлагает рефинансировать до 6 кредитных карт и значительно снизить переплату. На официальном сайте ВТБ имеется специальный калькулятор. В режиме онлайн он позволяет рассчитать индивидуальное предложение, ознакомиться с ним. Какими преимуществами обладает предложение ВТБ? Можно выделить несколько плюсов:

- Процентная ставка 12,5% распространяется на сумму от 500 тыс. руб. до 5 млн руб. Если должнику необходима меньшая сумма, то ставка составит от 12,9% — 16,9%.

- Срок кредитования достигает пяти лет, имеется высокая вероятность получения дополнительных средств. Они предоставляются сверх суммы рефинансируемых кредиток.

Существуют обязательные условия, которые нужно выполнять заемщику для рефинансирования. Главное требование — клиент должен иметь хорошую кредитную историю, исправно выплачивать ежемесячные платежи по карте в течение последних 6 месяцев, предшествующих обращению в ВТБ.

Также следует отметить, что в банке ВТБ можно рефинансировать кредиты и карты только сторонних банков, не входящих в группу ВТБ. Подробнее процедура рефинансирования кредитов других банков в ВТБ рассмотрена в статье — тут.

Ознакомиться с актуальными условиями и % ставками Вы можете на странице карточки банка, тут.

Предложение от СКБ-Банка

Частный региональный банк с головным офисом в Екатеринбурге предоставляет кредиты на оптимальных условиях. Полученными деньгами клиент сможет распорядиться по своему усмотрению, в том числе использовать их для закрытия счета кредитной карты. Банк сотрудничает с заемщиками в возрасте от 23 до 70 лет. Не требуется предоставление залога.

При рассмотрении заявки организация учитывает размер ежемесячного платежа по действующей кредитке. Это позволяет рассчитать долговую нагрузку на клиента, удостовериться в его платежеспособности.

Для одобрения нового кредита в СКБ-банке от заемщика может потребоваться предоставление документа, подтверждающего факт погашения кредитки. Чтобы сделать условия кредитования более выгодными и привлекательными, нужно предоставить в учреждение справку о доходах 2-НДФЛ или по форме банка.

Рефинансирование кредитных карт в банке Уралсиб

Доступно перекредитование под 14,5% годовых. Возможно предоставление дополнительной суммы и объединение нескольких кредитов, что позволяет уменьшить переплату. Сделать предварительные расчеты и оформить заявку можно за несколько минут воспользовавшись кредитным калькулятором.

Уралсиб, как и другие банки, предлагает объединение кредитов в один. Такая функция обеспечивает простые и комфортные условия обслуживания задолженности. Перекредитование может применяться как в рамках одного банка, так и в нескольких сразу. Уралсиб закрывает имеющиеся задолженности, а должнику предоставляется новая сумма. Это помогает избежать конфликтных ситуаций с предыдущим банком, не допустить просрочек.

Рефинансирование кредитных карт в Сбербанке

Рефинансирование в ПАО Сбербанк — это операции, направленные на улучшение условий погашения задолженности. Почему стоит обратиться в Сбербанк? Специалисты этой банковской организации не требуют подтверждения того, что действующие кредитные карты были погашены в полном объеме. К преимуществам стоит отнести:

- фиксированную низкую процентную ставку;

- получение кредита без предоставления залога;

- отсутствует необходимость в привлечении поручителя.

- не предусмотрены комиссионные вознаграждения.

Важным условием рефинансирования является хорошая репутация потенциального клиента. Сбербанк выстраивает свою политику в этой области на привлечении надежных и проверенных заемщиков.

Неоспоримым преимуществом Сбербанка также является одни из самых выгодных % ставок и то, что многие клиенты уже пользуются услугами Сбербанка, например получают заработную плату на карту данного банка. Для зарплатных клиентов Сбербанка, нет необходимости документального подтверждения уровня дохода и факта трудоустройства. Заявку на рассмотрение можно подать онлайн.

Сбербанк позволяет клиентам рефинансировать кредиты и карты не только сторонних банков, но и свои. При условии, что одновременно с рефинансированием кредитов Сбербанка, будут рефинансироваться и кредиты сторонних банков.

Закрывать ли кредитные карты при рефинансировании?

Чтобы получить информацию по этому вопросу, рекомендовано обратиться в организацию, где планируется рефинансировать долговые обязательства. В основном банки категоричны и требуют обязательно расплатиться по долгам и предъявить соответствующие документы, подтверждающие закрытие карты.

Некоторые кредиторы требуют от бывшего должника специальную справку, чтобы удостовериться во внесении средств на счет кредитки. Но не обязывают закрывать кредитную карту. Однако сделать это рекомендуется по двум причинам:

- Обслуживание кредитной карточки может быть невыгодным и приносить убытки.

- Существует вероятность, что клиент израсходует на спонтанные покупки значительную часть средств, имеющихся на «старой» карточке. И опять нужно будет искать выход из сложившегося положения.

Для граждан, которые подвержены спонтанным тратам, закрытие карточки — это правильное решение. Человек будет избавлен от соблазна потратить деньги на совершенно ненужные вещи и сможет рационально распоряжаться бюджетом.

Помощь в рефинансировании кредитных карт

Рефинансирование кредитных карт – это продукт, который в первую очередь рассчитан на клиентов с высочайшим кредитным рейтингом, стабильно-высоким уровнем дохода и официальным трудоустройством в крупных компаниях.

Очевидно, что не все граждане будут «идеальными» с точки зрения банков. А наибольшую потребность в рефинансировании кредитных карт как раз и имеют граждане, испытывающие определенные трудности.

Трудности, препятствующие самостоятельному решению вопроса с рефинансированием кредитных карт, могут быть самыми различными. Это прежде всего плохая кредитная история, высокая степень закредитованности и долговой нагрузки, неофициальное трудоустройство и т.д.

Очевидно, что в подобных ситуациях, лучше воспользоваться профессиональной помощью в получении кредита, или осуществлении процедуры рефинансирования. Кредитные брокеры, специализирующиеся на вопросах кредитования, отлично знают условия, требования и параметры оценки заемщика, которые применяет тот или иной банк.

Обращаясь за помощью в рефинансировании кредитных карт к профессиональным кредитным брокерам, Вы значительно увеличиваете свои шансы на положительный результат.

Предлагаем Вам оставить небольшую заявку на кредит у нас на сайте и воспользоваться квалифицированной поддержкой в вопросе кредитования.

Можно ли и как рефинансировать кредитную карту?

Кандидат экономических наук, эксперт сайта.

Перекредитование — закрытие всех старых кредитов и объединение их в один новый, как правило, на более выгодных условиях. Рефинансировать кредитку можно, но только если займ был получен в других банках, и если заемщик обладает хорошей кредитной историей. При этом полученные в результате рефинансирования деньги можно потратить только на возвращение старых долгов, после чего клиент становится должен уже «новому» банку.

Можно ли рефинансировать кредитную карту?

Кредитная карта, по своему существу, — потребительский, то есть нецелевой, заем, открываемый и оплачиваемый многократно. Единственным важным условием, отличающим кредитку от потребительского займа, является месячный лимит по карте: потребительский кредит берется единоразово и выплачивается в течение определенного срока, а по кредитке займ можно брать в любое время и неограниченное количество раз, при этом размер долга и сроки выплат зависят от месячного лимита.

Поэтому на кредитку, как и на обычный займ, оформляется кредитный договор. Подобное соглашение является банковским продуктом, а значит кредитную карту можно рефинансировать так же, как и любой другой банковский продукт. В процессе перекредитования кредитной карты происходит передача долговых обязательств от одной банковской организации к другой, «новой» — это и является рефинансированием.

Важно: крупные банки — ВТБ, Сбербанк и другие — всегда уточняют, с какой целью гражданин желает перекредитовать свои займы. Заранее продумайте свой ответ, т.к. его отсутствие может стать причиной отказа в перекредитовании. Можно, например, указать, что в новом банке процентная ставка более выгодная, слишком высокий для вас ежемесячный платеж тоже хорошее объяснение. Эти два ответа — наиболее распространенные и при этом удовлетворительные для банка.

На каких условиях производится рефинансирование кредитных карт других банков: 6 лучших предложений

Перед тем, как искать наиболее подходящие вам банковские предложения, мы советуем вам проверить свою кредитную историю. Дело в том, что рефинансирование в большинстве случаев происходит на выгодных для клиента условиях — со сниженной процентной ставкой, с уменьшенным ежемесячным платежом и так далее.

Соответственно, банк получает меньше прибыли по сравнению с другими своими продуктами, и потому больше рискует. Даже незначительно подпорченная кредитная история легко может стать причиной отказа. Поэтому обратитесь в БКИ до подачи заявки в банк, чтобы рефинансировать кредитную карту «как и полагается», т.е. без отказов и бумажной волокиты.

Кроме того, стоит учитывать, что предложение банка и его условия сильно зависят от следующих параметров:

- Платежеспособность клиента;

- Участие в зарплатном проекте;

- Кредитная история и наличие судимостей;

- Оформление или отказ от комплексного страхования;

- Сумма нового кредита.

Если с кредитной историей и прочими параметрами все в порядке, заемщику становятся доступны шесть банковских предложений, наиболее выгодных в нынешнем году:

Сбербанк

Сбербанк предлагает программу «Рефинансирование» с не очень выгодными условиями по сравнению с другими банками в списке, но зато с высокой юридической надежностью и прозрачностью сделки:

- Если человек перекредитовывает суммы до 500 тыс. рублей, процентная ставка составляет 13,5% годовых. Если больше 500 тыс. рублей, то 12,5% годовых;

- Максимальная сумма всех задолженностей не должна превышать 3 млн рублей;

- Срок нового кредита составит от 3 до 60 месяцев;

- Максимальное количество займов — 5 (по условиям программы рефинансирования объединить в один кредит можно несколько займов).

Райффайзенбанк

Многие приходят сюда производить рефинансирование кредитной карты Сбербанка, т.к. ни в одном другом банке нет настолько привлекательной процентной ставки. Однако, клиенты не учитывают, что Райффайзенбанк дает самую низкую ставку лишь при оформлении комплексного страхования. За отказ от страховки Райффайзенбанк «штрафует» заемщика дополнительными 5% годовых.

- Максимальная сумма займа — 2 млн. рублей;

- Срок кредитования не может быть больше 5-ти лет;

- Максимальное число кредитов — 4;

- Гражданину должно быть больше 23-х лет;

- Процентная ставка — от 10,99% годовых в течение первого года, 9,99% годовых — второй и последующие года погашения кредита.

Россельхозбанк

Организация привлекает в основном физических лиц, предлагая низкие процентные ставки и большие максимальные сроки выплат. Тем не менее, подходит Россельхозбанк далеко не всем, т.к. максимальной суммы кредита заемщику может не хватить.

- Максимальная сумма займа — 750 тыс. рублей;

- Наибольший возможный срок кредитования — 7 лет;

- Процентная ставка держится в коридоре от 10,5% до 11,5% годовых ;

- Всего можно объединить 5 различных займов.

Альфа-Банк

Рефинансирование кредитной карты в Альфа-Банка подходит больше людям состоятельным, т.к. процентная ставка здесь многим «не по карману», пусть это и компенсируется большой максимальной суммой кредита.

- Сумма займа не может превышать 3 млн рублей;

- Максимальный срок погашения задолженности — 7 лет;

- Процентная ставка как минимум 11,9% годовых , может подняться до 13,9% при несогласии оформить страховку;

- Рефинансировать можно сразу пять кредитов.

ВТБ подходит идеально тем должникам, кто имеет существенный доход, но при этом сильно погряз в долги. Только ВТБ предлагает настолько большие ссудные суммы — правда, под высокий процент.

- Сумма займа, при предоставлении всех соответствующих справок о доходе и имеющейся собственности, может достигнуть 5 млн рублей;

- Максимальный срок погашения может составить 7 лет;

- Процентная ставка начинается с 12,5% годовых , а максимальное ее значение — 16,5% годовых (при отказе от страховки, оформлении рефинансирования в отделении и неучастии в зарплатных проектах);

- Перекредитовать можно сразу 6 займов.

Тинькофф Банк

Тинькофф, в отличие от других российских банков, ориентирует рефинансирование кредитной карты исключительно на физических лиц из «среднего класса». Это легко понять по условиям оформления рефинансирования:

- Максимальная сумма займа ограничена всего лишь 300 тыс. рублей;

- Процентная ставка — от 15% до 29,9% годовых ;

- Максимальный срок погашения — 3 года;

- Рефинансирование возможно по пяти займам.

Мы бы не включали этот банк в список, если бы не надежность организации и наличие внедренных в сервис технологий. В связи с этим Тинькофф можно рекомендовать людям с небольшими долгами и тем, кто ценит современность и технологичность.

Помимо указанных выше организаций, существует и менее распространенные, порой и вовсе малоизвестные: Русский Стандарт, СКБ-Банк, Почта России и другие банки. Их нет смысла включать в список, так как общее число пользователей в России — в процентном соотношении — слишком мало. К тому же, предложения остальных банков зачастую проигрывают приведенным выше.

Общие требования в рамках рефинансирования кредитной карты

Условия по программе в целом соответствуют требованиям банков. Это значит, что если заемщик полностью проходит по требованиям, он в дополнение к облегченному прохождению процедуры получает и более выгодные условия.

Поэтому позаботиться о своем имидже нужно со всей тщательностью, и сделать это желательно заранее. Любой российский банк обязательно потребует:

- Справку о доходах по форме 2-НДФЛ. В некоторых случаях, если у клиента имеется «неофициальный» постоянный доход — например, благодаря фрилансу или сезонным подработкам, — принимаются также справки по форме банка. Более того, для утверждения действительно больших кредитных сумм банк может запросить выписку со счетов, договор о купле-продаже недвижимости и прочие бумаги, подтверждающие наличие ликвидной собственности. Не забывайте, что от размера вашего дохода зависит одобренная кредитная сумма — чем больше доход, тем больше могут дать в долг;

- В большинстве банков минимальный возраст для оформления — 21 год, в некоторых — 23 года. Максимальный возраст не должен превышать 65-ти лет на момент погашения задолженности;

- Военный билет для мужчин, чей возраст не достиг 27-ми лет, обязателен для предоставления;

- Заемщик должен быть гражданином Российской Федерации, и, при обращении в банк, он должен взять с собой внутренний паспорт РФ;

- Трудовая книжка с отметками об общем трудовом стаже не менее года, на последнем рабочем месте — не менее 3-х месяцев;

- Большинство банков требуют, чтобы до окончания рефинансируемых кредитов оставалось не менее 2-х месяцев. В противном случае банку просто нет смысла перекредитовывать человека на такой маленький срок;

- Новый кредит в обязательном порядке должен быть целевым. Это значит, что полученные деньги должны быть потрачены только на уплату прежних долгов. Если заемщик хочет получить еще некоторую сумму наличкой «сверху», придется нести дополнительные бумаги о доходах или вовсе получать отдельный потребительский кредит.

Важно: помимо прочего от оформленной страховки и участия в зарплатном проекте зависит процентная ставка, от привлечения поручителей и/или созаемщиков, а также от кредитной истории зависит конечный шанс одобрения рефинансирования. Это важно для клиента, желающего получить самые-самые выгодные условия.

Как подать заявку на рефинансирование и как закрыть старый кредит?

Подать заявку можно двумя путями: онлайн и лично в территориальном отделении банка. Стоит отметить, что при подаче заявки через интернет в итоге все равно придется идти в отделение — для удостоверения личности и передачи документов. Таким образом, онлайн-сервис нужен лишь для предварительной оценки ваших шансов, чтобы заранее понять, можно ли рассчитывать на рефинансирование в этом банке.

- Отправьте онлайн-заявку на официальном сайте выбранного банка, дождитесь ответа. Если такой функции на сайте нет, этот шаг можно пропустить.

- Придите в отделение банка для подачи заявления. Фирменный бланк вам дадут сотрудники организации, они же помогут правильно написать заявку. После этого вам дадут точный список требуемых документов, подходящих конкретно в вашей ситуации. Как правило, в список входят: российский паспорт; кредитные договора на все рефинансируемые ссуды; справки из банков об остатках задолженности; копия трудовой книжки, заверенная главным бухгалтером и руководителем предприятия-работодателя, а также справку о доходах;

- Заявление рассматривается в течение нескольких дней. О принятом решении извещают по телефону или смс-сообщением. Если заявка одобрена, заемщику предлагают явиться в банк для подписания договора;

- Сотрудники банка открывают клиенту счет и перечисляют на него деньги. Средства нужно перевести на кредитную карту, после чего они автоматически спишутся. Далее нужно съездить в банк, выпустившего кредитную карту, и закрыть кредитный договор на основании его выполнения.

- В большинстве случаев закрыть карту сразу не удастся: пока деньги обработаются системой, понадобится время. Приезжайте в банк на следующий после оплаты день. Там же, «не отходя от кассы», возьмите справку о погашении задолженности и справку об отсутствии претензий — эту бумагу могут запросить в новом банке. Кроме того, такая справка может снизить вам процентную ставку, т.к. она будет служить подтверждением целевой траты кредитных средств.

Как рефинансировать кредитную карту в другом банке: лучшие условия

ПОДАТЬ ЗАЯВКУ НА РЕФИНАНСИРОВАНИЕ И БЫСТРО УЗНАТЬ РЕШЕНИЕСовременные карточные кредитные продукты предполагают сравнительно невысокую процентную ставку и наличие длительного льготного периода, тогда как более ранние версии обходились клиентам дорого и проценты по ним начислялись с первого дня использования средств. Рефинансирование кредитных карт представляет собой выдачу нового кредита (или карты) для погашения существующей задолженности, а именно закрытию кредитного лимита. Делается это для того, чтобы снизить финансовую нагрузку и переоформить кредит на более выгодных, чем раньше условиях.

Как происходит рефинансирование

Принципы рефинансирования одинаковы для всех видов кредитования. Для получения такого вида услуги клиенту потребуется обратиться в отделение выбранного им финансового учреждения, подать заявку согласно условиям и требованиям организации.

Если по анкете заемщика принято положительное решение, то его приглашают на выдачу кредита. После получения денежных средств пользователю необходимо внести деньги на карту банка, в котором вы кредитовались ранее. Когда финансовое обязательство погашено, следует написать заявление на закрытие карточного счета и блокировку пластиковой карты, а также получить справку о полном погашении долга и отсутствии обязательств перед банком.

Средства на рефинансирование могут предлагаться как путем открытия кредитной карты, так и наличными в виде потребительского кредита. В последнем случае банк часто предлагает продукт по комплексному перекредитованию разных видов задолженности (авто, карта, потребительский, ипотека) и объединение их в один потребительский кредит. В этом случае происходит уменьшение ежемесячного платежа, а также убираются дополнительные расходы и комиссии по каждому виду кредитов.

Как выбрать программу

Чтобы подобрать программу рефинансирования, необходимо определить оптимальные для себя условия получения нового кредита и подобрать лучшее финансовое учреждение. При этом нужно учитывать следующее:

- Кредитного лимита по новой карте должно хватать на полное погашение задолженности с учетом процентов и комиссий.

- Ставка по новому кредиту (если происходит выдача наличными) должна быть меньше действующей хотя бы на 2-3%.

- При получении новой кредитки необходимо внимательно прочитать все условия. Подвох может быть в плате за обслуживание карты, различных комиссиях (например, за перевод и снятие), лимитах и ограничениях на операции.

- Обращаться следует в надежный и проверенный банк, шанс повышения ставки и ухудшения условий обслуживания в таком учреждении ниже.

Преимущества и недостатки программы

Главным преимуществом программы рефинансирования старой кредитной карты можно назвать значительное снижение затрат на использование заемных средств и обслуживание продукта. Также есть и другие плюсы:

- Возможность использования льготного периода по карте и других программ лояльности.

- Право погасить карту более высокого класса и получить стандартную.

- Понижение ставки по кредитному лимиту.

- Возможность увеличения срока кредитования.

- Возможность рефинансирования путем получения потребительского займа с установлением единого и простого графика ежемесячных платежей.

К явным недостаткам рефинансирования карт можно отнести:

- Необходимость подачи полного пакета документов для согласования.

- Целевое использование средств – потратить деньги по своему усмотрению нельзя, вы должны обязательно направить их на погашение долга прежнему кредитору. Если вы этого не сделаете, то процентная ставка будет значительно увеличена, либо банк и вовсе потребует возврата кредита.

- Оплата комиссий и страховых платежей при оформлении нового договора.

Из вышесказанного можно сделать вывод, что рефинансирование кредитки целесообразно в двух случаях:

- Если вы решили полностью отказаться от кредитного бремени и хотите сделать это с наименьшей нагрузкой на бюджет. В этом случае для перекредитования берется потребительский кредит с фиксированной более низкой ставкой. При этом вы не сможете снова брать внесенные средства, а платеж в месяц, вероятно, будет выше.

- Если вы нашли кредитную карту с заведомо более выгодными условиями. Причем речь здесь идет не столько о ставке, сколько о продолжительности льготного периода и об условиях использования карты. Например, можно без дополнительных расходов снимать либо переводить на другую карточку наличные, при этом беспроцентный период сохраняется.

Краткий обзор предложений банков по рефинансированию кредитных карт

Практически все крупные финансовые учреждения предлагают действующим заемщикам других банков перекредитоваться у них. Это позволяет компании не только получить свою прибыль от кредита, но и значительно прирастить клиентскую базу. Ниже представлена сравнительная таблица с условиями рефинансирования кредитных карт ведущих банков.

| Банк/Условия | Сумма, руб. | Ставка, годовых | Срок, лет |

|---|---|---|---|

| «БинБанк» | От 50 тыс. до 2 млн. | 11,99-16,99%* | От 1 до 7 |

| «Альфа-Банк» | До 3 млн.** | 11,99%-17,99% | До 7 лет |

| Сбербанк | От 30 тыс. до 3 млн. | 13,5% | От 3 мес. до 5 лет. |

| «Райффайзен Банк» | От 90 тыс. до 2 млн. | 11,99% | От 12 до 60 мес. |

| Банк «Открытие» | От 50 тыс. до 2,5 млн. | От 11,9% до 22,5%*** | От 6 до 60 мес. |

| ВТБ | От 100 тыс. до 5 млн. | От 13,5% до 17% | До 5 лет |

** Максимальныя сумма устанавливается индивидуально в зависимости от категории заемщика. Переплата зависит от суммы кредитования.

*** Если не представить документы о погашении ранее выданного кредита, ставка увеличится на 2%.

Все банки предоставляют разные предложения для проведения процедуры рефинансирования, в основном они зависят от таких факторов, как:

- был ли заемщик раньше клиентом банка;

- суммы нового кредита;

- согласие или отказ от страховок банка;

- потребность в дополнительных средствах.

Рассчитать реальную выгоду от оформления нового кредита по программе рефинансирования, с учетом актуальных на 2024 год условий, заемщику поможет специальный калькулятор, который есть на официальном сайте каждого банка.

Рефинансирование от 11.99%

Если вам необходимо рефинансировать ипотеку на сумму, превышающую указанную выше, узнайте, как это сделать здесь.

Процентные ставки

Как это работает

Заполните заявку на сайте банка и обратитесь в любое отделение с необходимыми документами

Дождитесь одобрения заявки банком и убедитесь, что денежные средства зачислены на счет в стороннем банке

Заполните заявление на полное досрочное погашение кредита в стороннем банке

Получите справку о закрытии кредитного счета в стороннем банке и загрузите ее скан или фотографию с помощью специального приложения.

Если у вас еще нет логина в интернет-банке «Альфа-Клик», зарегистрируйтесь по номеру вашего счета или карты на вкладке «Регистрация».

Как оформить рефинансирование кредита

Через выездного менеджера

Если вы получаете зарплату в Альфа-Банке

Онлайн-семинар

Погашение кредита

- В интернет-банке «Альфа-Клик»

- В банкоматах Альфа-Банка

- В мобильном банке «Альфа-Мобайл»

- Через бухгалтерию на вашей работе

- В терминалах и банкоматах Московского

кредитного банка и Уральского банка

реконструкции и развития - У наших партнеров

Кредит погашается ежемесячно равными платежами не позднее даты, указанной в графике погашения.

В случае, если ежемесячный платеж не был внесен вовремя, образуется просроченная задолженность, на которую начисляется неустойка рассчитываемая по ставке 0,1% (действует для договоров, заключенных с 01.07.2015) от суммы просроченной задолженности за каждый день нарушения обязательств. Неустойка начисляется со дня, следующего за днем осуществления ежемесячного платежа.

- В интернет-банке «Альфа-Клик»

- В мобильном банке «Альфа-Мобайл»

- В банкоматах Альфа-Банка

- 24/7 в Телефонном центре «Альфа-Консультант»;

- В любом отделении Альфа-Банка.

Частичное досрочное погашение

- Через Телефонный центр «Альфа-Консультант». Осуществляется только в дату вашего очередного платежа по кредиту и при сумме внесения на кредитный счет не менее 15 000 руб. .

Полное досрочное погашение

- Через Телефонный центр «Альфа-Консультант»

- В банкоматах Альфа-Банка с функцией полного досрочного погашения. Перед погашением уточните сумму для внесения в Телефонном центре

Альфа-Банк проводит рефинансирование кредита. Благодаря выгодным условиям рефинансирование позволяет уменьшить кредитную нагрузку. Подавайте заявки на рефинансирование и пользуйтесь преимуществами кредитной программы Альфа-Банка.

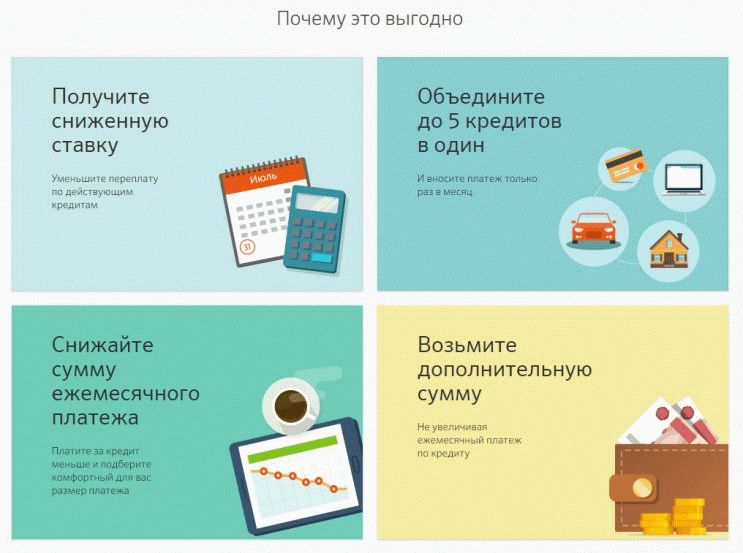

Рефинансирование — это очень удобно: несколько кредитов можно будет объединить в один, ставка по кредиту снизится, и за счёт этого ежемесячные платежи для надёжных заемщиков станут ниже. Кроме того, клиенты смогут получить дополнительную сумму на личные цели».

Преимущества рефинансирования кредитов других банков в Альфа-Банке:

- Возможность уменьшить кредитную нагрузку за счет более выгодных условий кредитования.

При реструктуризации Альфа-Банк погасит кредит, выданный ранее другим банком, и выдаст заемщику новый кредит с более выгодными условиями. Такая операция позволит уменьшить процентную ставку и размер ежемесячных платежей за счет изменения срока кредитования;

Возможность получить дополнительные средства наличными.

С рефинансированием от Альфа-Банка вы не только погасите невыгодные кредиты в других банках, но и получите деньги, которые сможете потратить на все, что угодно.

Выбор надежного банка.

Рефинансирование потребительских кредитов позволяет оформить кредитный договор с надежным банком, который выполняет свои обязательства, не начисляет скрытые проценты и комиссии. Альфа-Банк ежегодно входит в рейтинг самых надежных банков России, а также в ТОП-10 системно значимых кредитных организаций по данным Центробанка;

Удобное обслуживание кредитного счета.

Благодаря рефинансированию есть возможность выбрать банк с хорошо развитой сетью обслуживания клиентов, удобным мобильным банком и интернет-банком. Альфа-Банк имеет крупную сеть отделений, банкоматов и терминалов, а также надежный и удобный интернет-банк «Альфа-Клик» и мобильный банк «Альфа-Мобайл», где можно в один клик узнать сумму долга, размер и конечную дату ежемесячного платежа, а также внести оплату;

Удобные каналы погашения.

Есть возможность выбрать любой удобный способ погашения долга. Оплаты по кредиту можно вносить в банкоматах Альфа-Банка, Московского кредитного банка и Уральского банка реконструкции и развития, через «Альфа-Клик» и Альфа-Мобайл», у партнеров Альфа-Банка.

Документы

Полезно

знать

Мы проконсультируем и заполним заявку вместе с вами с понедельника по четверг с 9:00 до 18:00 или в пятницу с 9:00 до 16:45.

Вы можете получить кредит на рефинансирование, если

- У вас не менее 1 кредита в стороннем банке

- Вы гражданин или гражданка РФ от 21 года и старше

- У вас есть постоянный доход от 10 000 рублей после вычета налогов

- Непрерывный трудовой стаж составляет от 3 месяцев

- У вас есть мобильный телефон и стационарный рабочий телефон

- У вас есть постоянная регистрация в регионе, где есть отделение Альфа-Банка

Документы для оформления рефинансирования

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования;

- ваша дебетовая или кредитная карта любого банка.

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации. В случае, если стаж на текущем месте работы составляет менее 3 месяцев, необходимо предоставить подтверждение дохода в форме справки 2-НДФЛ или по форме банка.

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования;

- ваша дебетовая или кредитная карта любого банка.

Третий документ на выбор:

- Копия документа на автомобиль, находящийся в собственности Свидетельство о регистрации транспортного средства/ Паспорт транспортного средства (ПТС) категории «А», «В», «С», «D» в собственности (срок с даты выпуска автомобиля на дату подачи заявления не более 5 лет для автомобилей российских марок и не более 7 лет для автомобилей иностранных марок). ;

- Копия заграничного паспорта со штампами паспортного контроля, подтверждающими факт поездки за рубеж в течение последних 12-ти месяцев;

- Копия полиса добровольного медицинского страхования Копия лицевой стороны полиса. ;

- Копия трудовой книжки;

- Копия полиса добровольного страхования транспортного средства «КАСКО»;

- Выписка по счету с остатком не менее 150 000 руб. .

Документы, подтверждающие место работы и доход, на выбор:

- справка по форме 2-НДФЛ за последние 3 месяца Справка по форме 2-НДФЛ действительна в течение 30 дней с момента выдачи. или по форме банка Справка организации с указанием ее реквизитов (ИНН, юридический адрес и т. д.), с указанием даты выдачи, вашей даты рождения, паспортных данных, а также информация о том, с какого периода и в какой должности вы работаете в данной организации. .

DOC Справка по форме банкаPDF Образец заполненной справки по форме банка

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации.

Пожалуйста, уточните у своего работодателя, является ли ваша компания корпоративным клиентом Альфа-Банка.

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования;

- ваша дебетовая или кредитная карта любого банка.

Документы, подтверждающие место работы и доход:

- справка по форме 2-НДФЛ за последние 3 месяца Справка по форме 2-НДФЛ действительна в течение 30 дней с момента выдачи. или по форме банка Справка организации с указанием ее реквизитов (ИНН, юридический адрес и т. д.), с указанием даты выдачи, вашей даты рождения, паспортных данных, а также информация о том, с какого периода и в какой должности вы работаете в данной организации. .

DOC Справка по форме банкаPDF Образец заполненной справки по форме банка

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации.

Статья написана по материалам сайтов: vkreditbe.ru, creditkin.guru, alfabank.ru.

»